Кто такие инвесторы: чем занимаются, виды, как стать инвестором

Содержание:

- Какие бывают виды инвестиций

- Где взять средства для инвестиций

- Прямые иностранные инвестиции в России

- Инвесторы для открытия бизнеса

- Сбережения или инвестиции?

- Классификация инвестиций для частного инвестора

- Как привлечь прямые инвестиции?

- ÐнвеÑÑиÑионнÑй ÑпÑÐ¾Ñ (ÐС)

- Куда лучше инвестировать деньги: валюта

- Лучшие книги по инвестированию

- Какие инвестиции доступны среднему гражданину?

- Почему нужно инвестировать?

- Кто такой инвестор и чем он занимается

Какие бывают виды инвестиций

Начинающему инвестору следует изначально знать, какие инвестиции бывают:

- Депозитный счет в банке. Депозиты — это косвенное инвестирование. Вкладчик предоставляет свои деньги в пользование банку, а банк в свою очередь имеет возможность объединять капиталы и инвестировать в крупные проекты и предприятия. При этом за размещение депозита инвестор получает невысокую, фиксированную процентную ставку нарастания капитала. Для инвестирования в банковский счет не нужно обладать экспертными знаниями в области финансов. Достаточно выбрать банк с индивидуально подходящими условиями, способный обеспечить надежное сохранение средств.

- Паевые инвестиционный фонды (ПИФ). Такой метод подразумевает инвестирование в акции уже функционирующих предприятий обществом пайщиков. Процент получаемых дивидендов пропорционально связан с долей выкупленных акций.

- Инвестирование в собственный бизнес (прямое инвестирование). Инвестирование в развитие собственного предприятия позволяет получать всю прибыль от бизнеса. В таком случае прибыль будет зависеть исключительно от самого инвестора.

- Венчурное инвестирование. Перспективные компании на этапе становление нуждаются в сторонних инвестициях для реализации идеи. Венчурные инвестиции подразумевают покупку доли акций компании и их последующую продажу, когда цена на них возрастет. Венчурные инвестиции включают в себя инвестиции в сайты, стартапы, хайпы и организацию крупных компаний.

- Инвестирование в недвижимость. Приобретая недвижимость на этапе строительства или квартиры и земельные участки в районах и регионах, где стоимость квадратного метра постоянно растет, можно также неплохо заработать. В данном случае доход будет составлять разницу между стоимостью при покупке и во время продажи.

- Ценные металлы. Подразумевает покупку золота, платины, серебра или других ценных металлов с их последующим хранением до возрастания цены. Данный метод не следует путать с открытием банковского депозита в ценных металлах. Такой метод инвестирования может не принести существенной прибыли, но вкладывая деньги в золото инвестор защищает свой капитал от инфляции.

- Покупка криптовалют. Это популярный вид инвестирования. Криптовалюты имеют высокий уровень колебаний курса, при котором цена одного криптознака может возрастать от центов до тысяч долларов. Покупая перспективные коины и токены на начальном этапе инвестор может рассчитывать на увеличение капитала за счет роста курса.

- Инвестирование в валюты. Представляет собой покупку фиатных валют на низком курсе с тенденциями к увеличению. Доход зависит от возрастания курса.

- Инвестирование через доверительное управление. В таком методе подразумевается коллективное инвестирование и передача инвестиционного капитала в руки юридического лица, которое объединяет финансы и самостоятельно занимается инвестированием в различные проекты. За это компания получает часть прибыли, а остальное делится между всеми инвесторами пропорционально долям их вложений. В эту категорию можно отнести финансовое инвестирование в МФО, выдающая микрозаймы.

Где взять средства для инвестиций

Где взять деньги для инвестирования – это основной вопрос, волнующий каждого будущего инвестора. Есть несколько способов создания стартового капитала:

| Способ | Действия |

|---|---|

| Урезать необязательные расходы | Необходимо научиться экономить на необязательных тратах. Например, на еженедельных походах в бар или спонтанных ненужных покупках. Эти меры позволят сэкономить до 40% зарплаты каждый месяц |

| Использовать остатки зарплаты | Многие люди считают остатки от предыдущей зарплаты ненужными деньгами, которые надо тратить. Эти денежные средства лучше отложить, чтобы в дальнейшем использовать для инвестиций |

| Использовать незапланированные доходы | Иногда люди могут неожиданно получить незапланированные деньги: премию на работе, выиграть в лотерею и т.п. Эти средства могут стать хорошим подспорьем для приумножения стартового капитала |

| Кредитная оптимизация | В случае, если человек имеет депозит в банке и кредит с высокими процентами, нужно погасить кредит, а остаток денежных средств использовать для инвестиций |

| Получить налоговые вычеты | Этот вариант доступен лишь официально трудоустроенным гражданам. Каждый человек получающий зарплату вправе получать социальные или имущественные налоговые вычеты. Например, если ребёнок сотрудника учится в госуниверситете на платной основе, можно получить до 13% от суммы, внесённой за обучение |

| Продать ненужные вещи | В квартире каждого человека имеется множество ненужных лишних вещей (от старой, но ещё привлекательной одежды до предметов старины: старинных самоваров и т.д.). Продав все ненужные вещи, можно получить солидную сумму денег |

| Сделать инвестиции обязательной статьёй расходов | Это последний и самый важный вариант, предполагающий определение суммы денежных средств, которую можно вложить в инвестиции, и каждый месяц изымать её из доходов, а остальное тратить на повседневные нужды |

Необходимо стараться совмещать все эти способы, не тратить отложенные денежные средства и иметь три «счёта» в личном бюджете:

- Основной. С него будут расходоваться деньги на ежедневные траты, квартплату и т.д.

- Резервный. Это «заначка», то есть деньги на непредвиденные расходы при возникновении форс-мажорных ситуаций. Резервный фонд обязательно нужно иметь и не стоит урезать его, даже если хочется вложить больше денег в инвестиции.

- Инвестиционный. Это деньги, которые планируется использовать для инвестиций. Лучше не копить их долго, а пускать в дело как соберётся достаточная сумма. При появлении свободных средств также использовать их для инвестирования.

Прямые иностранные инвестиции в России

Прямые иностранные инвестиции (ПИИ) – это покупка части компании, расположенной в одном государстве, некоторым субъектом, находящимся в другой стране. ПИИ делятся на два вида:

На примере России входящие инвестиции – это поступления финансов в компании страны от иностранных инвесторов, а исходящие – это вложение российских денег за рубеж.

Прямые иностранные инвестиции в России сокращались с 2013 года из-за геополитической напряженности между Россией, Украиной и Западом. Хотя в 2016 году объем прямых инвестиций вырос до 32,5 млрд. $ США, в 2017 году он снова сократился до 28.6 млрд. За 2018 год прямые зарубежные инвестиции составили лишь 8,8 млрд. $, что является самым низким показателем с 2003 г. — за исключением 2015 года, начавшегося с мощной девальвации рубля.

С оттоком средств из России ситуация аналогична — максимум зафиксирован в том же 2013 году, а в 2014 после «крымской весны» с заграничным размещением капитала возникли некоторые трудности. Как видно, в последние 10 лет исходящий объем прямых инвестиций из России заметно превышает входящие ПИИ. По данным ЮНКТАД (United Nations Conferenceon Tradeand Development – орган Генеральной Ассамблеи ООН), Россия входит в 20-ку стран-лидеров по исходящим инвестициям. Снятие санкций может способствовать как притоку иностранного капитала в страну, так и оттоку из России, но пока это вопрос будущего.

Основными инвестиционными партнерами России являются:

- Кипр

- Люксембург

- Нидерланды

- Багамские и Бермудские острова

- Ирландия

- Великобритания

Основные секторы иностранных вложений в Россию:

- добыча полезных ископаемых

- производство

- автосервисы

- финансовая и страховая деятельность

- операции с недвижимостью

Если в 90-е г. исходящие инвестиции из России массово использовались для прикрытия криминальных доходов, то с 2000-х годов это стало сочетаться с реальным расширением деловой активности отечественных компаний. Основными сферами, в которые вкладывают свои деньги отечественные инвесторы за рубежом, являются: добыча полезных ископаемых, металлургия, химическая промышленность, нефтегазовая отрасль. Большинство инвестиционных договоров носит закрытый характер и несомненно, что часть средств выводится в офшоры с целью уклонения от уплаты налогов. И несмотря на объявленную амнистию капитала, мало кто торопится этот капитал возвращать.

Предприятия, образованные за счет прямых иностранных инвестиций, могут быть созданы в форме:

- дочерней компании – зарубежному инвестору принадлежит более 50% общего капитала фирмы;

- ассоциированной фирмы – зарубежный инвестор имеет менее 50% капитала предприятия;

- филиала – фирма на 100% принадлежит зарубежному инвестору

Большая часть ПИИ делается через фонды прямых инвестиций (ФПИ), которые аккумулируют финансы физ. лиц и инвестиционных компаний для покупки части предприятия.

Инвесторы для открытия бизнеса

При открытии бизнеса с нуля найти инвестора бывает сложнее, ведь вы не можете наглядно показать ему, что ваша бизнес-идея работает и приносит свои плоды. А убедить его, чтобы он вложил деньги в вашу идею, необходимо. Справиться с этой достаточно сложной задачей вам поможет бизнес план (или как минимум технико-экономическое обоснование). Если плана у вас пока нет и вы не готовы составить его самостоятельно, обратитесь за помощью к специалистам.

Если речь идет о мелком бизнесе, то инвесторов вполне можно поискать среди друзей, родственников, знакомых

Для реализации более крупных проектов можно привлекать инвесторов из специализированных сообществ: здесь вы найдете профессионалов, которые смогут не просто вложиться в ваш проект, но дадут несколько советов и рекомендаций по поводу вашего бизнеса (на что обратить внимание, как увеличить прибыль, привлечь клиентов и так далее). А на этапе рождения бизнеса такие советы могут быть важнее финансов

Сбережения или инвестиции?

Рассмотрев определение «инвестиция», мы довольно быстро сталкиваемся с похожим термином «сбережения». Сбережения можно определить как вложение в материальные ресурсы, которые сами по себе дополнительной ценности не приносят — допустим, покупка валюты или товарных активов. Тогда как инвестиции можно считать вложением в бизнес, который как раз создает дополнительную ценность в виде произведенных товаров.

Однако как мы видели из предыдущих рассуждений, некоторые материальные активы хотя и не создают ценности сами по себе, но со временем все-таки дорожают — и при этом даже могут заметно опережать инфляцию.

Поэтому я бы провел границу между сбережениями и инвестициями по ожидаемой доходности — если для какого-то актива она превышала инфляцию на достаточно длинной дистанции, то вложения в него можно отнести к инвестициям, если нет — то к сбережению капитала.

В этих рамках обдуманная покупка уникальной монеты или редкой марки коллекционного вина — это инвестиция, а банковский депозит или облигация федерального займа — это сбережение, причем не полностью свободное от риска (вспомним банкротство российских ГКО в 1998 году).

Фонд на биржевой индекс, представляющий совокупность акций крупнейших компаний страны, также относится к активу, который со временем приносит доход выше инфляции. Однако в отличие от произведений мирового искусства или коллекционного вина акции обладают следующими преимуществами:

-

Акции многих компаний доступны даже мелкому инвестору;

- Акции крупных компаний (голубых фишек) ликвидны, т.е. могут быть проданы за несколько часов (или даже минут) по рыночной цене. Вино или антиквариат продать не так просто, а цена спроса и предложения скорее всего сильно разойдется;

- Купить и продать акции всего мира можно с помощью нескольких кликов мыши;

- Отбирать отдельные эффективные акции (как и марку вина / редкую монету) для покупки очень непросто; но инвестор имеет возможность дешево купить сразу всю совокупность акций, т.е. вложиться в биржевой фонд;

- Акции, кроме роста котировок, приносят дополнительный доход — дивиденды;

- Налог с акций платится только в момент их продажи, а не при росте котировок — это помогает получить доход от сложного процента, поскольку прибыль начинает начисляться на повышенную стоимость. Есть способ оптимизации налога при помощи индивидуального инвестиционного счета;

- Антиквариат могут украсть, а вино испортиться — обладатель акций на сегодня избавлен от необходимости их хранения, которая переложена на депозитарий;

- Совокупность материальных товаров, выпускаемых эмитентами акций, не зависит от капризов моды — как подвержена ей отдельная марка вина или монета;

-

Наконец, акции предлагают удобный способ инвестировать в недвижимость, не тратясь на ремонт, оформление документов и т.д.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Как привлечь прямые инвестиции?

Для получения инвестиций от ФПИ или частного инвестора собственнику компании необходимо:

- определить часть фирмы, которую он готов отдать прямому вкладчику. Некоторые фонды готовы вкладывать деньги только при получении доли в бизнесе не менее 50%;

- составить бизнес-план – в нем указываются конкретные направления деятельности, на развитие которых будут потрачены деньги, а также просчитан финансовый эффект от вложений;

- нанять квалифицированных сотрудников – инвестор может участвовать в бизнес-процессах, но чаще фонды лишь контролируют деятельность компаний. Непосредственное оперативное управление осуществляется наемными менеджерами, поэтому инвестор должен быть уверен в компетенции персонала в вопросах реализации стратегии развития предприятия.

Владелец принимающей компании может обратиться за прямыми вложениями к ФПИ или привлечь деньги физ. лица. У частных лиц обычно более лояльные требования к предприятию. Одновременно с этим от взаимодействия с физ. лицами компания получает только дополнительное финансирование, без внедрения передовых технологий.

ФПИ выдвигают требования к области, в которой функционирует компания, рентабельности вложений, безубыточности, ежегодному росту стоимости. Например, российский инвестиционный холдинг «ФИНАМ» вкладывает по большей части в компании высокотехнологичной сферы, индустрию развлечений и торговые розничные предприятия.

ÐнвеÑÑиÑионнÑй ÑпÑÐ¾Ñ (ÐС)

ÑаÑÑодов

ФакÑоÑÑ ÐС

- ожидаемÑй ÑÑÐ¾Ð²ÐµÐ½Ñ Ð´Ð¾ÑодноÑÑи инвеÑÑиÑий;

- ÑÑеÑÐ½Ð°Ñ Ð±Ð°Ð½ÐºÐ¾Ð²ÑÐºÐ°Ñ ÑÑавка.

Чем вÑÑе ÑÑÐ¾Ð²ÐµÐ½Ñ Ð´Ð¾ÑодноÑÑи, Ñем болÑÑим бÑÐ´ÐµÑ Ð¾Ð±Ñем инвеÑÑиÑий, а ÑÑавка банка пÑинимаеÑÑÑ Ð²Ð¾ внимание Ð´Ð»Ñ ÑаÑÑеÑа ÑÑоимоÑÑи заемного денежного капиÑала.

ÐополниÑелÑнÑе ÑакÑоÑÑ, коÑоÑÑе влиÑÑÑ Ð½Ð° ÑеÑение инвеÑÑоÑа âÑÐµÐ¼Ð¿Ñ Ð¸Ð½ÑлÑÑионного ÑоÑÑа, ÑÑÐ¾Ð²ÐµÐ½Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð², лиÑнÑй доÑод, ÑоÑÑоÑÑий из ÑбеÑегаемого, поÑÑеблÑемого и инвеÑÑиÑÑемого. ÐоÑÑебление â опÑеделÑеÑÑÑ ÑÑовнем ÑаÑÑодов на жизненнÑе необÑодимоÑÑи Ð´Ð»Ñ ÑÑÑеÑÑвованиÑ. ÐбÑий доÑод Ð¼Ð¾Ð¶ÐµÑ ÑаÑÑиÑно поÑÑеблÑÑÑÑÑ Ð¸ оÑÑалÑÐ½Ð°Ñ ÐµÐ³Ð¾ ÑаÑÑÑ Ð»Ð¸Ð±Ð¾ ÑбеÑегаеÑÑÑ, Ñо еÑÑÑ, накапливаеÑÑÑ Ð½Ð° «ÑеÑнÑй денÑ», либо инвеÑÑиÑÑеÑÑÑ. Ðо Ð¿Ð¾Ð²Ð¾Ð´Ñ Ð¿Ð¾ÑÑÐµÐ±Ð»ÐµÐ½Ð¸Ñ Ð¸ ÑбеÑÐµÐ¶ÐµÐ½Ð¸Ñ Ð¾ÑмеÑен инÑеÑеÑнÑй паÑадокÑ.

ÐказÑваеÑÑÑ, Ñем болÑÑе ÑбеÑÐµÐ¶ÐµÐ½Ð¸Ñ Ð¸ менÑÑе инвеÑÑиÑованиÑ, Ñем бÑÑÑÑее наÑÑÑÐ¿Ð¸Ñ Ð¾Ð±Ñий ÑкономиÑеÑкий Ñпад. ÐÐµÐ´Ñ ÐµÑÑеÑÑÐ²ÐµÐ½Ð½Ð°Ñ ÑеакÑÐ¸Ñ Ð² кÑизиÑнÑе и пÑедкÑизиÑнÑе пеÑÐ¸Ð¾Ð´Ñ â ÑкономиÑÑ, ÑÑаÑиÑÑ Ð¼ÐµÐ½ÑÑе, оÑзÑваÑÑ Ð¸Ð½Ð²ÐµÑÑиÑии и Ñ.п. РиÑоге ÑнижаеÑÑÑ ÑпÑоÑ, обÑÑÐ»Ð¾Ð²Ð»Ð¸Ð²Ð°Ñ Ñпад пÑоизводÑÑв, а, знаÑиÑ, и ÑменÑÑение заÑплаÑ. РиÑоге и ÑпоÑобноÑÑÑ Ðº ÑбеÑÐµÐ¶ÐµÐ½Ð¸Ñ ÑнижаеÑÑÑ. Так наÑÑÑÐ¿Ð°ÐµÑ ÑледÑÑÑий виÑок ÑÐ½Ð¸Ð¶ÐµÐ½Ð¸Ñ ÑкономиÑеÑкого ÑоÑÑа и ÑазвиÑиÑ.

ÐÐ»Ñ Ð¿Ð¾Ð´Ð³Ð¾Ñовки к инвеÑÑиÑованиÑ, ÑледÑÐµÑ Ð¾ÑениÑÑ, какие задаÑи ÑÑоÑÑ Ð¿ÐµÑед ÑиÑмой, какие Ñели необÑодимо оÑÑÑеÑÑвиÑÑ.

Ð ÑÐ°Ð¼ÐºÐ°Ñ Ð¿Ð¾Ð´Ð³Ð¾Ñовки анализиÑÑÑÑ ÐºÐ°ÐºÐ¾Ð¹ паÑамеÑÑ ÑÑебÑÐµÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½Ð¸ÑелÑнÑÑ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð¸Ð¹:

- в ÑвелиÑение ÑÑÑекÑивноÑÑÑ Ð´ÐµÑÑелÑноÑÑи;

- в ÑаÑÑиÑение пÑоизводÑÑвенной акÑивноÑÑи;

- в новÑе пÑоизводÑÑва, коÑоÑÑе ÑвелиÑÐ°Ñ Ð¿ÑоизводиÑелÑноÑÑÑ Ð¸ пÑибÑлÑноÑÑÑ Ð¿ÑедпÑиÑÑиÑ;

- Ð´Ð»Ñ ÑдовлеÑвоÑÐµÐ½Ð¸Ñ ÑÑебований законодаÑелÑÑÑва, напÑимеÑ, вÑÐ¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÑкологиÑеÑÐºÐ¸Ñ Ð¸Ð»Ð¸ инÑÑ ÑÑандаÑÑов безопаÑноÑÑи пÑодÑкÑии. Такие инвеÑÑиÑии не имеÑÑ Ñвной доÑодноÑÑи, но коÑвенно ÑпоÑобÑÑвÑÑÑ Ð²ÑÑÐ¾Ð´Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ на новÑй ÑÑовенÑ, Ñ Ð½Ð¾Ð²Ñми вÑÑокодоÑоднÑми каналами ÑбÑÑа.Â

Куда лучше инвестировать деньги: валюта

Еще один прибыльный способ того, куда инвестировать чтобы заработать, считается валюта. Причем этот способ хорош по двум причинам:

- Вы получаете прибыль на разнице курсов, причем эта прибыль может быть весьма весомой, особенно в кризис.

- Вы сохраняете свои деньги от инфляции, поскольку валюта обычно крепче национальных денег.

Принцип заработка здесь достаточно прост. Вы выбираете себе трейдера, через которого будете торговать (в сети их представлено достаточно много). Мы рекомендуем выбирать проверенных трейдеров, которые работают на рынке более 10 лет, чтобы у вас не возникли форс-мажорные ситуации.

Но в целом выбор трейдера не имеет особого значения – у них просто могут быть разные условия подключения, разные стартовые суммы и ставки, поэтому подбирайте тех, кто подходит вам по условиям. Обычно начальный депозит составляет 100 долларов, а ставки вы можете делать любые.

Далее вам нужно будет следить за курсом, за мировыми новостями и тенденциями, чтобы предугадывать, какие валюты будут падать, а какие – расти. Например, в 14 и 15 году сильно упала гривна (падение составило почти 3 раза), в 15 – рубль (падение составило почти 2.5 раза). Эти скачки были достаточно прогнозируемы, и, понимая, что они произойдут, вы могли бы продать эти валюты и купить доллары. Затем, в пиковое падение, доллары можно было бы продать, подождать стабилизации и откупиться назад.

Давайте рассмотрим простой пример:

- гривна на начало 14 года стоила 8 грн за 1 доллар;

- вы на 8 тысяч гривен покупаете 1000 долларов и замораживаете их на своем счете;

- затем гривна из-за войны и падения экономики проседает сначала до 14 гривен за доллар, а потом до 35 гривен;

- в этот момент вы продаете доллары (уже было понятно, что дальнейшего падения не будет и правительство всеми силами стабилизировало валюту) — то есть вы бы получили на своем счету 35 тысяч гривен, вложив всего 8 тысяч;

- далее гривна выровнялась на курсе 26 гривен за 1 доллар;

- вам нужно было бы приобрести ее на 35 000 гривен, что составило бы уже 1350 долларов.

Вы бы не просто сохранили свои 8000 гривен, но и приумножили бы их, получив в итоге либо 35 000 гривен, либо 1350 долларов. Если бы эти деньги просто лежали бы на депозите под 15 процентов, то за 5 лет у вас на счету получилось бы около 17 тысяч гривен, или в пересчете – 650 долларов.

В нашем примере о том, куда инвестировать средства, мы указали серьезные скачки валюты, которые происходят достаточно редко. Мелкие прыжки (на 1-5 центов) происходят постоянно, и на них тоже можно зарабатывать. Но для этого вам нужны серьезные стартовые капиталы – смысла покупать 100 долларов, чтобы продать их на 5 центов дороже, нет. Здесь нужны суммы хотя бы от 1000 долларов или услуга кредитного плеча, которая умножает ваши капиталы в 10 или 100 раз.

Отметим, что не обязательно совершать по 10 сделок в день при изменении стоимости на 1-5 центов. Обычно намного перспективнее купить какую-то валюту, заморозить ее на несколько дней или даже месяцев, а потом продать на падении или подъеме.

Лучшие книги по инвестированию

Мой топ три состоит из следующих книг, которые в свое время привели меня в мир инвестиций:

- «Воспоминания биржевого спекулянта» — (Эдвин Лефевр)

- «Разумный инвестор» — Бенджамин Грэм

- «Руководство Богатого Папы по инвестированию» — Роберт Кийосаки

Также как наиболее популярным и полезным книгам для начинающих инвесторов относят:

- «Эссе об инвестициях, корпоративных финансах и управлении компаниями» — Уоррен Баффетт

- «Путь к финансовой свободе» — Бодо Шефер

- «Уоррен Баффет. Лучший инвестор мира» — Элис Шредер

- «Маленькая книга победителя рынка акций» — Джоэл Гринблатт

- «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» — Роберт Хагстром

- «Самый богатый человек в Вавилоне» — Джордж Самюэль Клейсон

- «Десять главных правил для начинающего инвестора» — Бертон Малкиел

Какие инвестиции доступны среднему гражданину?

Теперь видов инвестиций в разы больше, чем 20-30 лет назад. Не будем строить из них систему, но просто перечислим доступные рядовому обывателю варианты и кратко поясним о чем речь:

- банковские депозиты – известные всем вклады в множестве вариаций;

- облигации – покупка долговых расписок государств, банков и некоторых предприятий;

- акции – приобретение бумаг дающих право на долю собственности в предприятии и в его доходах;

- покупка доли в хозяйственном обществе, по сути похоже на покупку акций;

- частный заем с вознаграждением – когда одно физическое лицо одалживает другому с условием возврата большей суммы;

- покупка иностранной валюты – спорный вариант, который становится инвестицией, если купленная валюта растет в цене по отношению к другим валютам;

- покупка золота и прочих драгоценных металлов в слитках, а также аттестованных бриллиантов –становится инвестицией при росте цены;

- приобретение антиквариата, предметов искусства, редкостей и пр. – является инвестицией для тех, кто умеет продать все это дороже первоначальной цены;

- вклад в собственное дело – актуально для занимающихся бизнесом; сюда попадают и расходы на быстрый интернет для фрилансеров, и покупка коровы для торгующих молоком, и покупка пары породистых собак для продажи щенков; главное условие – чтобы вложенные деньги увеличивали будущий доход;

- приобретение прав и нематериальных активов – от авторских прав и патентов, до разрешений на отдельные услуги населению;

- вложение денег в инвестиционные фонды и т.п. – тут ничего не покупается напрямую, деньги доверяют профессиональному инвестору, который вкладывает их с выгодой для владельца, это еще называют портфельными инвестициями;

- доверительное управление – по сути похоже на инвестфонды, но с иным оформлением;

- инвестиционные вклады в банках – нечто среднее между обычным вкладом и вложением в инвестиционный фонд, часть денег остается на депозите, другая часть – инвестируется с помощью банка;

- торговля на биржах – все виды приносящих доход операций за собственные средства с биржевыми инструментами: купля-продажа акций, облигаций, валют и прочих активов;

- небиржевые сделки – сделки с разного рода финансовыми инструментами: валютами, правами и др. вне бирж, чаще через интернет: Forex, бинарные опционы;

- зарубежные инвестиции – имеются в виду операции с финансовыми инструментами на рынках других государств;

- криптовалюты – генерация, продажа, покупка и прочие операции с виртуальной наличностью;

- венчурные инвестиции – вложения в еще не развитый, перспективный бизнес (в стартапы), чтоб либо стать его совладельцем (акционером), либо получить заранее оговоренный доход, когда проект заработает и станет прибыльным; в эту категорию попадают еще: IPO – первичная покупка новых акций, часто по невысокой цене; и ICO – первичная покупка криптовалют;

- инвестиции в недвижимость – покупка квартир, домов, дач и пр. в качестве долгосрочного вложения, для сдачи в аренду или для продажи после реконструкции и ремонта;

- покупка любых других ценностей для продажи по более высокой цене – напомним, что сама по себе спекуляция теперь не запрещена.

Теперь поговорим, с чем связан доход инвестора.

Фото: pixabay.com

Почему нужно инвестировать?

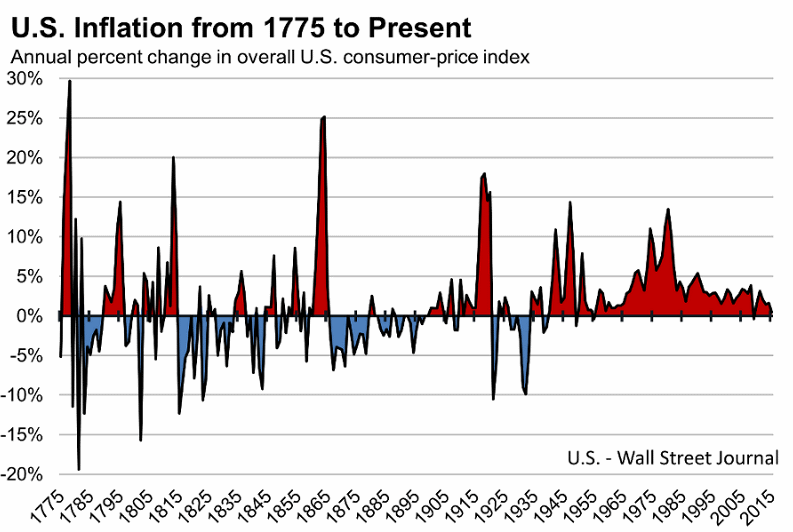

Современный мир построен так, что инвестирование стало необходимостью. Примерно с 30-х г. XX века деньги перестали быть неизменной ценностью — их стоимость стала год от года уменьшаться, т.е. наступило время постоянной инфляции:

Отдельные всплески дефляции наблюдались в Японии и заметны сейчас в Европе, но в целом вне зависимости от валюты (доллар, рубль, евро) ее стоимость с годами падает и требует более эффективного способа хранения, чем матрас или даже банковский депозит. При этом валюты развивающихся рынков на длинной дистанции слабеют сильнее, чем валюты развитых стран.

С 1999 по 2014 год рубль потерял более 80% стоимости. Теперь проведем следующий эксперимент: возьмем среднюю российскую зарплату в 25 000 рублей и представим, что 10% (т.е. 2 500 р.) мы смогли бы ежемесячно тратить на инвестиции в акции. В качестве исторически зафиксированного дохода по акциям сверх инфляции при реинвестировании капитала выберем диапазон от 5 до 7% годовых. Тогда при инвестировании в течение 40 лет этой совсем небольшой для большинства россиян суммы с учетом сложного процента получим следующую картину:

По оси х отложены месяцы. Капитал получился равным от 3.8 до 6.6 миллионов рублей, накопленных сверх инфляции. При расчете используются условия с пополнением и ежемесячной капитализацией — но если банк может и не предложить такой вариант, то рынок вполне: вы можете вносить сумму в любой удобный период, а капитализация происходит в режиме реального времени.

При этом накопленный капитал под 5% в год будет соответствовать пенсии 15 800 рублей в месяц, под 6% в год — 25 000 р. (т.е. как раз соответствовать средней зарплате на сегодня, но в будущих ценах), под 7% в год — 38 500 рублей. Оптимистичный, но все же теоретически возможный вариант, делающий пенсию в полтора раза больше нынешней средней зарплаты. Приведенный пример не значит, что инвестировать нужно только в акции — но подходит для начала знакомства с темой.

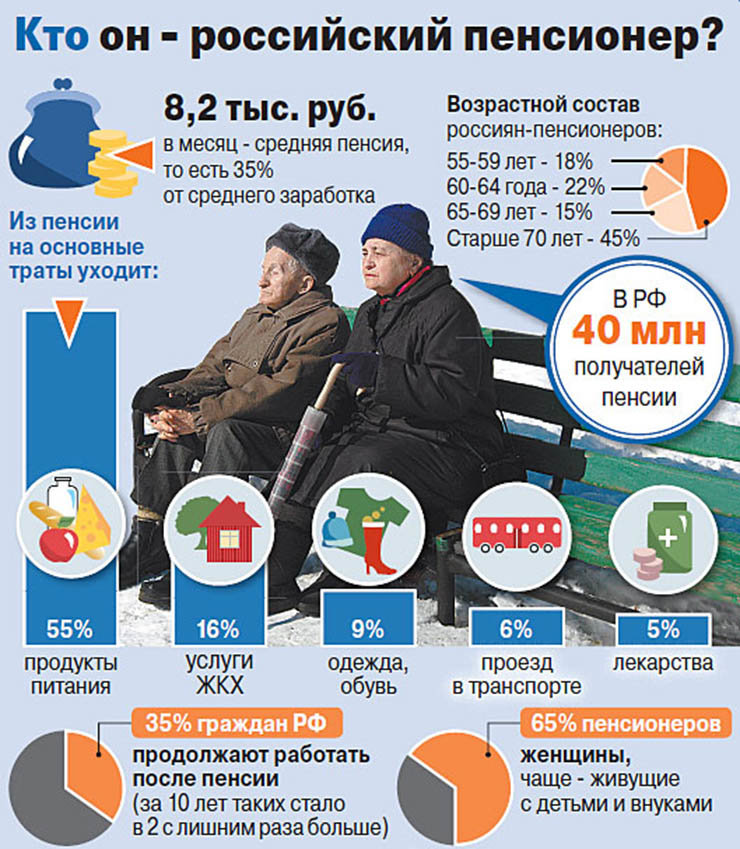

Вторым веским доводом к тому, чтобы начать инвестировать, служит актуальная ситуация с пенсионными фондами. Население России (впрочем, как и многих других стран) стареет, что грозит в будущем еще меньшими рентными выплатами пенсионерам, чем те, которые они получают сейчас. И если для Европы снижение доходности пока еще не грозит откровенной бедностью, то в России старшее поколение давно уже у этой черты и даже за ней:

Поэтому проблему нужно решать на индивидуальном уровне, не ожидая помощи от государства. Ситуацию усугубляет то, что российские пенсионные фонды вкладывают в потенциально доходные инструменты лишь чуть более 10% капитала — а значит, не смогут обыграть инфляцию, скорее всего отстав от нее на некоторое число процентов. Т.е. по сравнению с предыдущей картинкой, при вкладе через пенсионный фонд той же суммы на то же время результат получится в несколько раз меньше.

Однако не каждое 10-летие оказывается для акций удачным — например, в 1998-2007 году российский рынок показывал мощный рост, в разы обыграв депозиты и инфляцию — зато на промежутке 2006-2015 годов облигации оказались более доходным инструментом. Тем не менее 20-летие 1995-2015 гг. дало примерно те результаты, из которых проводился расчет выше. К тому же инвестировать можно в валюте, получая дополнительную выгоду от ожидаемой на длинной дистанции девальвации рубля.

Кто такой инвестор и чем он занимается

Инвесторы – это прямые вкладчики: решают, куда направить, и отдают деньги (собственные, заемные или привлеченные) на развитие конкретного объекта. Конечно, есть и спекулятивный рынок. Но первоначальная задача – направить финансы на целевое использование.

Инвесторами могут быть:

- государство, в т. ч. и иностранное;

- предприятия разной формы собственности;

- фонды и организации;

- физические лица.

Конечно, есть еще фондовый рынок. Но это уже не инвестиции в чистом виде, а спекуляции.

Цель и права инвестора

Цель любого инвестора – заработать на вложениях. Часто он вкладывает деньги в проект, в слова и обещания на бумаге (открытие гипермаркета, например). Еще одна цель – решить социальные проблемы (строительство жилья).

Все права инвесторов регулируются законодательством. Это:

- право осуществления инвестирования;

- право владения, пользования и распоряжения объектами в доле, идентичной вложенным средствам (с оговорками);

- право самостоятельного выбора объекта, суммы вложений;

- право контроля (инвестор, владеющий акциями, может запросить финансовую отчетность);

- право на объединение капиталов с другими инвесторами;

- право на передачу прав и результатов инвестиций (в т. ч. по завещании) и др.

Функции

Кроме того, инвестор:

- структурно перестраивает и развивает отдельную отрасль;

- влияет на развитие научно-технического прогресса (внедрение современной техники или полный отказ от модернизации, если выгодно на простую монотонную работу нанять толпу безработных);

- расширяет воспроизводство, увеличивает обороноспособность (в большей мере относится к инвестору-государству);

- развивает финансовые рынки и банковский сектор экономики;

- решает экологические проблемы (в идеале);

- увеличивает занятость населения;

- стимулирует подъем социальной сферы (жилищное строительство, медицина, образование, спорт и др.);

- способствует международной кооперации.

Что такое инвестиции

Инвестиции – это вложение капитала с целью получить еще больше денег. Для инвестора хороша прибыль в таком размере, чтобы:

- вернулись первоначальные затраты;

- была возмещена потеря от инфляции;

- появилась чистая прибыль как компенсация за риск и отказ от использования денег на потребление.

Количество частных инвесторов в разных странах мира

Мировой кризис по-разному отразился на разных странах. В Америке количество инвесторов сокращается: с 65 % (в 2007 г.) до 52 % (в 2017 г.) и продолжает падать.

В Японии популярность частных инвестиций растет: так или иначе, частными инвесторами считают себя более 40 % населения.

В России частных инвесторов немного (если судить по данным МФБ), но тренд заинтересованности показывает стабильный рост.

Что такое инвестиционный портфель

Инвестиционный портфель – совокупное название нескольких корзин, в которые мудрый хозяин раскладывает яйца. Инвестор распределяет вложения в разные направления финансовой деятельности:

- ценные бумаги;

- недвижимость;

- инвестиционные золотые монеты и др.

Этим достигается уменьшение потери риска капитала и даже более высокий уровень прибыли.

Кстати, совокупный риск инвестиционного портфеля часто меньше, чем риски отдельных инвестиционных инструментов в его составе.

Законодательное регулирование инвестирования

Прежде чем заняться инвестированием, неплохо изучить правила «игры» – законодательство страны. Хотя бы просто для того, чтобы понимать возможности финансовых инструментов. Основными правовыми актами в России являются:

- Конституция и Гражданский кодекс Российской Федерации;

- федеральные законы:

-

- «О рынке ценных бумаг»;

- «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

- «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений»;

- «Об иностранных инвестициях в РФ»;

- «О Центральном банке (Банке России)».