За какие расходы можно получить налоговый вычет

Содержание:

- В какой срок предоставляется имущественный или социальный вычет налоговой инспекцией?

- Имущественные налоговые вычеты

- Какие нужны документы?

- Необходимый пакет документов для оформления возврата НВ

- Изменения в 2019 году

- Имущественные вычеты

- Социальный налоговый вычет

- За что возвращают 13 процентов

- Кому положен налоговый вычет?

- Суть понятия

- Условия получения

- Вычеты, связанные с имуществом

- Социальный

- ЕСЛИ ВЫ ИНВЕСТИРУЕТЕ В ОБРАЗОВАНИЕ

- Что такое налоговый вычет?

- Кто может их получить налоговый вычет?

В какой срок предоставляется имущественный или социальный вычет налоговой инспекцией?

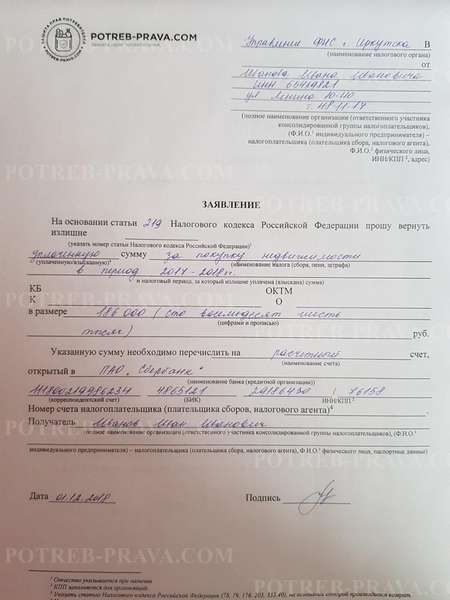

Перечислить сумму вычета налоговая инспекция должна не позднее четырех месяцев со дня получения от налогоплательщика декларации и заявления о предоставлении вычета: три месяца отводятся на камеральную проверку и еще один – на перечисление денег (письмо Минфина России от 7 октября 2015 г. № 03-02-08/57177).

Если же налогоплательщик подал сначала декларацию, а после окончания ее камеральной проверки – заявление на вычет, то деньги на указанный им счет должны поступить не позднее месяца со дня подачи заявления (п. 6 ст. 78 НК РФ).

Что дальше? Ждём 90 дней, что бы проверили декларацию и документы, если все хорошо, то будет разрешён вычет. Для получения вычета мы пишем заявление на возврат с указанием банковских реквизитов и снова ждём 30 днём, на этот раз ждем перечисления. После перечисления вычета в течении 14 дней они поступят на ваш счёт.

Имущественные налоговые вычеты

Определены в статье 220 второй части налогового кодекса Российской Федерации.

При определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

- При продаже имущества, находившегося в собственности налогоплательщика менее 3-х лет, необходимо уплатить налог на доходы физических лиц. Размер налоговой базы можно уменьшить на сумму, полученную налогоплательщиком от продажи имущества, не более 1 000 000 руб. при продаже: квартир, домов, комнат, земельных участков, дач и садовых домиков. При продаже иного имущества до 250 000 руб.

- Если имущество было изъято для государственных или муниципальных нужд, то вычет производится в размере выкупной стоимости земельного участка и(или) расположенного на нём иного объекта недвижимого имущества.

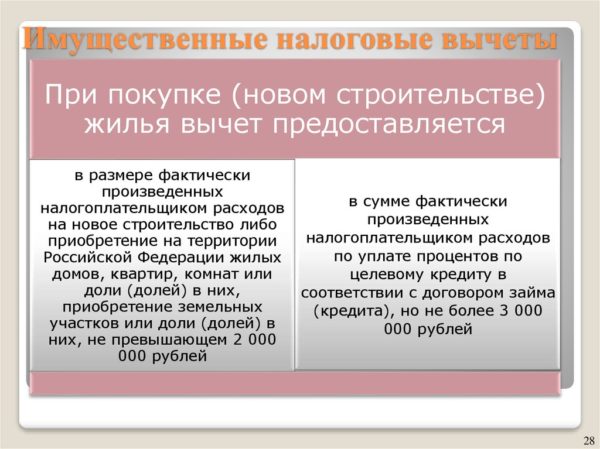

- Имущественные налоговые вычеты в сумме фактически произведённых налогоплательщиком расходов: при приобретении жилья и уплате процентов по кредиту за него (новое строительство, жилой дом, квартира, комната или доля (доли) в них, земельные участки, предоставленных для индивидуального жилищного строительства, земельные участки, на которых расположены приобретаемые жилые дома или доля (доли) в них). Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 2 000 000 руб. без учёта сумм, направленных на погашение процентов. Сумма налогового вычета для процентов до 01.01.2014 года была ничем не ограничена.

- С 01.01.2014 имущественный вычет по расходам на погашение процентов выделен отдельным подпунктом (подп. 4 п. 1 ст. 220 НК РФ). Данный вычет не может превышать 3 000 000 руб. и предоставляется в отношении только одного объекта недвижимости.

Например:

Если жильё было приобретено по ипотечному кредиту за 6 000 000 руб. и проценты по кредиту за всё время его использования составили 3 000 000 руб. , то имущественный налоговый вычет составит 2 000 000 руб. (от стоимости жилья) + 3 000 000 (суммы всех процентов) = 5 000 000 руб., а сумма сэкономленных денежных средств 5 000 000 * 0.13 = 650 000 руб. Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесён на последующие налоговые периоды до полного его использования. Повторное предоставление налогоплательщику имущественного налогового вычета на приобретение (строительство) жилья до 01.01.2014 года не допускалось (с 01.01.2014 — если гражданин в первый раз не использовал всю сумму вычета, то он вправе получить остаток вычета при следующей покупке). Граждане, находящиеся в браке, имеют право на использование налогового вычета независимо друг от друга. В случае если жильё будет приобретено в общую собственность, своё право на получение налогового вычета не теряет ни один из супругов, таким образом, если объект покупки стоит 4 000 000 руб. или более, каждый из супругов имеет право на налоговый вычет в размере 2 000 000 руб. , а сумма сэкономленных денежных средств составит 260 000 руб. на каждого из супругов.

Исходя из статьи 220 НК РФ налогоплательщик может уменьшить сумму облагаемого дохода от продажи жилого помещения, например, квартиры, находившегося в его собственности менее трёх лет, на сумму документально подтверждённых расходов, связанных с его приобретением, в том числе и в случае, если помещение было приобретено и продано в одном налоговом периоде. Указанный вычет в размере фактических и документально подтверждённых расходов предоставляется неоднократно.

В то же время повторное предоставление права на получение имущественного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 220 НК РФ, не допускается.

Историческая справка: до 1 января 2003 сумма налогового вычета была ограничена 600 000 руб., с 1 января 2003 года размер вычета был ограничен суммой 1 000 000 руб. без учёта сумм, направленных на погашение процентов по ипотечным кредитам, с 1 января 2008 года — 2 000 000 руб., без учёта сумм, направленных на погашение процентов по целевым займам (кредитам).

Получить от государства возвращённые налоги гражданин может не в виде полной суммы вычета, а только то, что было им уплачено в виде налогов. Сумма вычета снижает налогооблагаемую базу на ту сумму средств, с которой был удержан налог.

Какие нужны документы?

Получить налоговый вычет можно только при передаче работодателю или работнику ФНС определенного пакета документов. Документация может значительно отличаться в зависимости от вида льготы. Требуются следующие бумаги:

- если оформляется стандартный возврат, то подготавливается заявление, паспорт заявителя, а также документы на несовершеннолетних детей;

- если запрашивается социальная льгота, то нужны документы, подтверждающие те или иные затраты, поэтому они могут быть представлены чеками, договором, составленным с медицинским или образовательным учреждением, квитанциями, контрактами или иными аналогичными бумагами;

- при получении имущественного возврата необходимо заявление, справка 2-НДФЛ, правильно составленная декларация 3-НДФЛ, документы на купленную недвижимость, платежные бумаги, подтверждающие перечисление продавцу положенной суммы средств, а также документы из банка, если покупался объект с помощью ипотечного кредита;

- при оформлении профессиональной льготы требуются бумаги, подтверждающие расходы, возникающие во время ведения данной профессиональной деятельности.

Получить информацию о том, какие именно документы требуются в той или иной ситуации, можно непосредственно у работников налоговой службы.

Необходимый пакет документов для оформления возврата НВ

Прежде чем обращаться в соответствующее учреждение с просьбой о назначении вычета, нужно подготовить документацию.

Заметим, что в каждом конкретном случае набор документов может отличаться. Все зависит от требований сотрудников Налоговой инспекции.

заявления в налоговую инспекцию на возврат налога по 3-НДФЛ бесплатно в формате word

Внимание! В стандартный набор бумаг входят:

заявление, которое можно составить дома или сделать это непосредственно в НС. Образец размещен на официальном сайте налоговой службы. Не допускаются ошибки и исправления,

заявление, которое касается перечисления средств на банковский счет клиента (карточный или текущий),

соглашение между банком и клиентом об открытии личного счета, сберкнижка, карта (с реквизитами). То есть передается бумага с номером счета и реквизитами для перечисления вычета на счет налогоплательщика. Лучше сделать копию этого документа, так как ее может затребовать налоговый орган,

паспорт (оригинал и копия),

ИНН,

документ о заключении брака,

свидетельство о рождении детей (если вычет касается детей),

декларация по форме 3-НДФЛ, которая заполняется клиентом самостоятельно. На сайте НС можно найти пошаговую инструкцию заполнения данной бумаги, хотя если вы не очень уверены, можете воспользоваться услугами специалиста. Но заметьте, что это платная услуга,

справка 2-НДФЛ, которую нужно получить у нанимателя. На составление справки потребуется 10 рабочих дней, поэтому позаботьтесь о ней заранее

Обратите внимание, что если вам за год пришлось поработать на нескольких работодателей, то столько же справок потребуется получить.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в налоговую инспекцию на возврат налога по 3-НДФЛ:

Когда речь идет о возврате имущественного вычета, потребуется следующая документация:

- договор купли-продажи жилой недвижимости (оригинал и копия),

- финансовые бумаги, подтверждающие процедуру перечисления денег на счет продавца,

- акт приема-передачи квартиры (в случае приобретения жилья по договору долевого участия),

- выписка, полученная в регистрационном органе, свидетельствующая о факте владения жильем. Раньше требовалось свидетельство о праве собственности, сейчас такие бумаги не оформляются.

В случае приобретения квартиры на средства ипотечного кредита потребуются:

- ипотечный договор (копия, оригинал),

- справка об уплаченных процентах (понадобится в случае возврата процентов по ипотеке). Также налоговики могут потребовать квитанции о погашении ипотечного займа,

- заявление о распределении долей (при покупке квартиры в долевую собственность).

Налогоплательщик самостоятельно построил дом или выполнил ремонт – пакет бумаг дополняют:

- договором на выполнение строительных работ, отделки,

- расходными документами.

Налог на недвижимость в 2020 году для физических лиц: калькулятор.

Если речь идет о социальных или благотворительных вычетах, необходимая документация представляется до конца календарного года. Нужно подготовить:

- договор на лечение,

- договор на получение образования,

- финансовые документы, свидетельствующее о том, что все необходимые оплаты выполнены.

Важно помнить, что документация должна оформляться согласно установленным требованиям. Так у вас не будет необходимости бегать по инстанциям с целью получения нового экземпляра

Налоговики рассматривают представленный пакет в течение 2-х месяцев. В случае принятия решения в пользу просителя через месяц на его счет будет перечисленная назначенная сумма.

Если документация составлена с нарушениями, или был обнаружен факт наличия заинтересованных лиц (сделка производится между родственниками или между сотрудником и работодателем), просителю откажут в выполнении его просьбы.

Изменения в 2019 году

В 2020 году изменения не коснулись списка имущественных сделок, за которые можно вернуть 13% налога. Изменения произошли только в количестве этих сделок. Если раньше это можно было сделать один раз, то в этом году возможно многоразовое возмещение.

Знайте! Получить выплату можно:

- у работодателя,

- в Налоговой инспекции, к которой приписан плательщик.

Когда возврат 13% происходит в налоговой? Обычно все вычеты оформляются именно в Налоговой Инспекции. Средства поступят на счет налогоплательщика в июне или июле, то есть выплаты производятся по безналичному расчету.

Посмотрите видео. Налоговый вычет по процентам: когда его можно потерять

Имущественные вычеты

Сделки купли-продажи, облагаемые подоходным налогом, и некоторые другие операции с недвижимостью позволяют применить имущественный налоговый вычет. К ним относятся:

- Покупка жилой недвижимости.

- Строительство жилья, включая приобретение земли под застройку.

- Продажа имущества.

- Выкуп имущества у налогоплательщика для муниципальных и государственных нужд.

Вычет при покупке жилья

Существует 3 вида расходов, позволяющих применить имущественный налоговый вычет:

- Приобретение объектов жилой недвижимости в РФ, а также новое строительство жилья и покупка земельных участков под него. Максимальная сумма вычета — 260 000 рублей (13% от 2 000 000).

- Погашение процентов по договорам кредитования, заключенных с целью строительства или покупки готового жилья на российской территории. Сумма вычета — до 390 000 рублей (13% от 3 000 000).

- Погашение процентов по договорам рефинансирования ранее взятых кредитов и займов, направленных на приобретение и строительство жилой недвижимости в РФ. Максимальная сумма — 390 000 рублей.

Важно: предельная величина имущественного вычета не распространяется на кредиты, полученные до начала 2014 года. Проценты, уплаченные по таким займам, принимаются к вычету в полном объеме.

Имущественный вычет на покупку жилья не распространяется на случаи:

Имущественный вычет на покупку жилья не распространяется на случаи:

- оплаты расходов за счет работодателя и прочих лиц, из государственного бюджета или средств материнского капитала;

- сделок купли-продажи между супругами, родственниками и прочими взаимозависимыми лицами.

В статье «Налоговый вычет при покупке жилья» вы найдёте более подробную информацию о данном виде налогового вычета.

Вычет при продаже имущества

Если налогоплательщик владел имуществом меньше установленного законом минимального срока (3-5 лет), при продаже он обязан декларировать свои доходы и уплачивать подоходный налог.

Вместе с этим продавец получает право на имущественный налоговый вычет в размере:

- 130 000 рублей (13% от 1 000 000) — при продаже квартир, комнат, жилых домов, садовых домиков, дач и земельных участков.

- 32 500 рублей (13% от 250 000) — при реализации нежилых помещений, гаражей, автомобилей и прочего имущества.

Налоговый вычет можно применять сразу к нескольким объектам, проданным в течение налогового периода, однако его совокупная величина не должна превышать указанных сумм. Остаток вычета, неиспользованный в текущем налоговом периоде, можно перенести на следующий год.

Иногда, вместо применения имущественного вычета выгоднее использовать право плательщика уменьшить налоговую базу на величину расходов, связанных с продажей имущества.

Вычет предоставляется налоговой инспекцией на основании заявления после принятия декларации и подтверждающих документов.

Социальный налоговый вычет

1) Социальный вычет за обучение предоставляется родителям

за обучение своих детей, до достижения ими возраста 24 года на очной форме обучения. В случае

если учебу будет оплачивать опекун, то срок получения выплаты отводится до наступления 18 лет. Согласно статьи 219

Налогового кодекса РФ налогоплательщик имеет право получить налоговый вычет за

обучение в сумме произведенных расходов на обучение за прошедший отчетный год.

Но сумма вычета не может быть более установленного размера налогового вычета.

Установленная сумма налогового вычета в обоих случаях будет равна не более 50

000 рублей на каждого ребенка в общей сумме на обоих родителей.

В случае, если вы сами за себя

получаете социально налоговый вычет, то применимы все формы обучения (очная, заочная,

вечерняя и т.д.), а предельная сумма

налогового вычета составит не более 120 000 рублей.

2) Социальный вычет за лечение предоставляется в

сумме фактических затрат, уплаченных налогоплательщиком в налоговом периоде за

прошедший год, за услугу предоставленную супругу(супруге), родителям, либо

детям до 18 лет медицинскими организациями, либо индивидуальными

предпринимателями, которые осуществляют медицинскую деятельность, а также со

стоимости медикаментов в соответствии с перечнем лекарственных средств,

утвержденных Правительством РФ. Вычет предоставляется в размере фактически

произведенных расходов, но в совокупности не более 120 000 рублей в налоговом

периоде.

В случае дорогостоящего лечения,

перечень которого утверждается постановлением Правительства РФ в медицинских

организациях, у индивидуальных предпринимателей, осуществляющих медицинскую

деятельность, сумма налогового вычета принимается в размере фактически

произведенных расходов, то есть без ограничений

3)

Социальный вычет за пожертвование

предоставляется благотворительным организациям,

социально ориентированным некоммерческим организациям, некоммерческим

организациям, осуществляющим деятельность в области науки, культуры, физической

культуры, образования и т.д. Вычет предоставляется в размере фактически

произведенных расходов, но не более 25% от суммы дохода, полученного в

налоговом периоде и подлежащего налогообложению.

4)

Социальный вычет на финансирование будущей

пенсии предоставляется налогоплательщику, осуществляющему отчисления по

договору в негосударственный фонд с целью финансирования своей пенсии и равен

сумме фактических расходов на страховые взносы в налоговом периоде, но не более

120 тысяч рублей.

За что возвращают 13 процентов

Полный перечень различных видов налоговых вычетов и размер выплат представлен в п. 1 ст. 218 НК РФ.

Ознакомиться со списком может любой предприниматель или физ. лицо.

Заметьте! Стандартные льготы положены:

- лицам с инвалидностью, а именно гражданам, которые стали инвалидами: в результате ликвидации аварии на ЧАЭС, ядерных испытаний, во Вторую Мировую войну или при защите государства в мирное время, прочее,

- военнослужащим гражданам (ветеранам ВОВ, лицам, служившим в Афганистане и т. п.),

- супругам и родителям граждан, погибших при защите СССР и России,

- семьям, имеющим детей.

На соц. вычеты можно рассчитывать в следующих ситуациях:

- если плательщик или его близкие родственники проходили курс лечения в частной клинике, гос. больнице, и услуги были платными (согласно Перечню, утв. Правительством РФ),

- когда медикаменты на лечение приобретались в аптеке (список указан в правительственном Постановлении №201),

- когда оформлялся полис ДМС,

- если средства потрачены на учебу детей или личное образование: на очном или заочном отделении университета, колледжа, в школе, детском саду, в автошколе (обучение на все типы авто и мотоциклов), на платных иноязычных курсах,

- в случае финансирования личной пенсии в негосударственном Пенсионном фонде,

- за приобретение полиса ДПС,

- за оплату полиса, который включает страховые выплаты в период лечения,

- если человек стал участником программы «Софинансирования».

Какой налог будут платить самозанятые?

Вычет по имущественным сделкам положен плательщикам:

- которые уплатили НДФЛ на доход, полученный при продаже квартиры, частного дома, авто, если это имущество принадлежало им в течение 3-х лет (обязательное условие – 13-ти процентная ставка),

- лицам, которые приобретают жилую недвижимость, землю под строительство дома, а также движимое имущество, например машину,

- гражданам, оформившим целевой потребительский кредит (ипотеку).

Профессиональные вычеты предусмотрены:

- для индивидуальных предпринимателей, которые платят 13% от полученной суммы прибыли,

- для профессионалов, которые оказывают частные услуги (например, адвокатам, нотариусам, прочее),

- для авторов различных произведений, используемых другими лицами (гонорар),

- для сотрудников организаций и предприятий, которые заключили гражданско-правовые договора.

Налоговый вычет за обучение у ИП.

Как получить налоговый вычет за обучение, читайте тут.

Кому положен налоговый вычет?

Федеральными нормативно-правовыми документами четко определены критерии, которые выдвигаются к гражданам, желающим воспользоваться вычетом налогов. Право на оформление налогового вычета возникает в ситуациях, которые уже были перечислены в таблице выше.

Также, важно учитывать, что для получения данных выплат требуется, чтобы налоговые сборы в течение года не были уплачены средствами маткапитала и других социальных выплат, из бюджета родственников и третьих лиц. При погашении процентных накоплений по ипотечному кредитованию, согласно нормативно-правовым документам, можно оформить вычет

При погашении процентных накоплений по ипотечному кредитованию, согласно нормативно-правовым документам, можно оформить вычет.

Суть понятия

Сумма, на которую можно снизить налогооблагаемую базу, называется налоговым вычетом. Например, если зарплата сотрудника, прописанная в его трудовом договоре, равна 20 000 р., то эта сумма и есть налогооблагаемая база по НДФЛ. Без использования налогового вычета работодатель удержит с неё налог размером в 13% (2 600 р.). Исходя их этого, работник получит на руки лишь 17 400 р.

Теперь рассмотрим ситуацию с применением налогового вычета. При наличии соответствующего основания, к примеру, работник потратил на лечение 15 000 р., работодатель удержит подоходный налог с заработной платы за минусом суммы налогового вычета, т.е. с 5 000 р. В данной ситуации НДФЛ будет равен 650 р. Исходя из этого, заработная плата, которую работник получит на руки, составит 19 350 р.

Главным условием для получения налогового вычета является то, что на него могут претендовать только граждане, уплачивающие НДФЛ. В соответствии с российским Налоговым кодексом, возврат подоходного налога может быть предоставлен:

- гражданам РФ, работающим по трудовым договорам или договорам гражданско-правового характера и уплачивающим НДФЛ;

- пенсионерам, продолжающим работать или работавшим в отчётный налоговый период;

- иностранцам, проводящим на территории России свыше 180 дней в году и уплачивающим подоходный налог в госбюджет РФ;

- гражданам РФ и иностранцам-резидентам РФ, продавшим имущество, находящееся в собственности меньше 3-х или 5-ти лет (в случае с жилой недвижимостью).

Условия получения

Часто многие люди задаются вопросом «Могу ли я получить налоговый вычет?». Рассчитывать на такую льготу от государства могут следующие лица:

- граждане РФ, за которых в ФНС перечисляется НДФЛ;

- предприниматели, работающие на ОСНО и уплачивающие за себя подоходный налог;

- пенсионеры, которые являются работающими гражданами, причем их доход должен превышать МРОТ;

- иностранные граждане, которые при этом являются резидентами РФ и получают доход на территории России;

- родители или официальные опекуны ребенка, который может рассчитывать на получение имущественного возврата.

Поэтому, перед тем как обращаться в отделение ФНС за льготой, следует определиться с тем, кто может получить налоговый вычет.

Вычеты, связанные с имуществом

Возврат средств для налогоплательщиков можно произвести в любое время не позже трех лет после сделки. Это распространяется и на тех, кто в данное время не работает, но трудовой стаж был в прошлом, важны лишь официальные отчисления налога на доходы физического лица с любого вида деятельности, в том числе:

- ИП;

- предприниматели;

- безработные при совершении сделки с имуществом, заплатившие налог;

- сдача квартиры в наем с официальным договором и отчислениями;

- премии, подлежащие налогообложению.

Недвижимость можно купить как с кредитованием, так и без такового. Расплачиваться можно наличными и безналом. Но при любом виде оплаты при сделках с недвижимостью вычет гарантирован.

Основные виды имущественного возврата

Если вы рассчитывались деньгами из рук в руки, то надо знать, что для дальнейших обращений за вычетом необходимо получить расписку от продавца – лучше сразу сделать заверенную им копию. Без нее вычет можно и не получить. Поэтому не теряйте ее и прикрепите к общему пакету бумаг, если планируете вернуть вычет.

Если вы рассчитывались безналично, то потребуется оригинал банковской выписки. Если в приобретении недвижимости участвовали иные родственники, то они пишут в свободной форме доверенность на передачу их части денег. Это даст им возможность также получить возврат по налогу.

В основном пакете предоставляемые бумаги для возврата вычетов одинаковые, но стоит учесть эти нюансы. Возможно, также при наличном расчете понадобятся выписки из Единого государственного реестра недвижимости о купленной квартире и договор купли-продажи, но все нюансы лучше уточнять на месте.

Социальный

Официально трудоустроенный гражданин имеет полное право получить компенсацию в размере 13 процентов от полной суммы, потраченной на социальные нужды, которые будут рассмотрены ниже.

Образование

Органы ФНС выплачивают компенсацию в виде налогового вычета для российских граждан, если они вносят деньги за обучение (своё, либо детей).

Чаще всего, применение вычета происходит при оплате следующих разновидностей обучения:

- Очная, вечерняя, либо заочная форма обучения в средне-специальных, либо высших учебных учреждениях;

- Водительское обучение на разные категории автотранспортных средств;

- Оплата обучения на частных платных курсах (языковые, компьютерные, бухгалтерские и т.д.).

Тогда как компенсация за оплаченное обучение ребёнка максимально составляет 50 000 рублей на каждого из детей.

Медицинские услуги

Расходы в сфере оздоровления могут быть покрыты налоговым вычетом только в следующих ситуациях:

- Уплата за собственное лечение, а также за медпомощь для близких родственников. Преференция распространяется на бюджетные и частные медучреждения. Действующее законодательство содержит полный список услуг, на которые можно оформить вычет;

- При приобретении лекарственных препаратов из перечня, что содержится в нормативно-правовых документах. Требуется сохранить все чеки, которые подтвердят затраты на покупку медикаментов;

- При взносах за добровольное медицинское страхование.

Пенсионные и страховые отчисления

В таком случае подлежит налоговому вычету только одна из следующих разновидностей пенсионного взноса:

- Перечисление по негосударственным взносам по пенсионному обеспечению в негосударственные фонды;

- Взносы на накопительную часть пенсионного пособия;

- Страховые отчисления по договору добровольного пенсионного страхования, при оформлении договора со страховыми компаниями;

- При заключении договором добровольного страхования.

Пенсионные и страховые отчисления

Благотворительные

Действующими нормативно-правовыми документами определяется возможность возврата налогового вычета на средства, потраченные на проведение благотворительных мероприятий.

Однако компенсация будет выплачена только, если учреждение, в которое вложены деньги, относится к следующим:

- Фонды, ассоциации, а также другие учреждения благотворительной направленности;

- Некоммерческие социальные компании, что не имеют за цель получение прибыли. Переводы должны быть только на основную направленность деятельности компании;

- Религиозные учреждения, при переводе средств на деятельность, прописанную в их уставных документах;

- Учреждения некоммерческого типа, осуществляющие свою деятельность в просвещении, спорта, соцпомощи, охраны природы и т.д. Деньги могут направляться в виде пожертвований, а также для увеличения размера фонда таких учреждений.

Какая документация потребуется для получения налогового вычета?

Каждому гражданину, который желает оформить данную льготу, нужно предоставить в Налоговую Службу РФ бумаги, что приведены в таблице ниже.

| Цель вычета | Характеристика |

|---|---|

| Оплата медицинских услуг для себя, либо близких родственников | · Декларация по форме 3-НДФЛ;; |

| · Справка о доходах по форме 2-НДФЛ; | |

| · Квитанции и чеки, которые подтвердят расходы на лечение и заключение договора с медучреждением, имеющим государственную лицензию на осуществление деятельности; | |

| · Свидетельство о рождении – при оплате лечения для детей; | |

| · Справка о бракосочетании – при взносах за медицинские услуги для супруга. | |

| Оплата образования | Такие же справки по установленным формам, и дополнительно следующие документы: |

| · Договор с учебным учреждением; | |

| · Лицензия на осуществление деятельности образовательного заведения; | |

| · Квитанция или чек об оплате образовательных услуг; | |

| · Свидетельство о рождении – при оплате услуг для детей. | |

| При купле-продаже недвижимого имущества | Справки в определённых формах и следующие бумаги: |

| · Паспорт заявителя; | |

| · Договор купли-продажи имущества; | |

| · Акт приема-передачи; | |

| · Документы, подтверждающие сумму оплаты; | |

| · Идентификационный номер. | |

| При ипотечном кредитовании | Справки по установленным формам, а также следующие документы: |

| · Договор ипотеки; | |

| · Выписка из банковского учреждения, подтверждающая выплаченную сумму на текущий момент. |

Помимо этого, к каждой заявке, кроме вышеперечисленных документов, потребуется предоставить заявление с прошением о получении налогового вычета.

ЕСЛИ ВЫ ИНВЕСТИРУЕТЕ В ОБРАЗОВАНИЕ

Учитесь вы сами или ребенок — не важно, налоговый вычет выплачивается и за одно, и за другое. ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ

Налоговый вычет за обучение можно получать за себя и близких родственников: детей, братьев и сестер до 24 лет. За внуков, теть и дядь — нельзя. Российское это учебное заведение или иностранное, частное или государственное — не принципиально, главное, чтобы у него была лицензия на ведение образовательной деятельности. Ее надо будет предоставить в налоговую. Если вы платите за себя, то в расчет идет как очная, так и заочная форма обучения, если — за родственников, то для вычета подходят только очники

ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ. Налоговый вычет за обучение можно получать за себя и близких родственников: детей, братьев и сестер до 24 лет. За внуков, теть и дядь — нельзя. Российское это учебное заведение или иностранное, частное или государственное — не принципиально, главное, чтобы у него была лицензия на ведение образовательной деятельности. Ее надо будет предоставить в налоговую. Если вы платите за себя, то в расчет идет как очная, так и заочная форма обучения, если — за родственников, то для вычета подходят только очники.

Детские сады также входят в систему образования РФ. Если у садика, в который ходит ваш ребенок, есть лицензия, подавайте на вычет.

ВЫЧЕТЫ, СВЯЗАННЫЕ С ОБРАЗОВАНИЕМ И ЛЕЧЕНИЕМ, НАЗЫВАЮТСЯ СОЦИАЛЬНЫМИ

Это еще не все. Автошколы, курсы по изучению иностранных языков и так далее — при оплате любого обучающего курса и наличии лицензии у организации вы вправе рассчитывать на вычет.

Даже если образование обошлось вам дороже, больше по налоговому вычету за 1 год получить невозможно. Но если растянуть процесс.

Что такое налоговый вычет?

Налоговые выплаты из госбюджета предоставляется только тем гражданам РФ, которые официально трудоустроены. Работодатель ежемесячно отчисляет с заработной платы около 30% в ПФ, Соцстрах, медицинское страхование и 13% в качестве налога на доходы физ. лиц. Последний вид отчислений можно вернуть в качестве налогового вычета за следующие операции:

- Приобретение недвижимости.

- Оплата за обучение, лечения, в том числе и санаторно-курортное.

- Инвестиционные доходы.

- Благотворительность.

- Вложения в дополнительное пенсионное обеспечение.

Каждый вид обладает своими нюансами, о которых Вы узнаете подробно ниже.

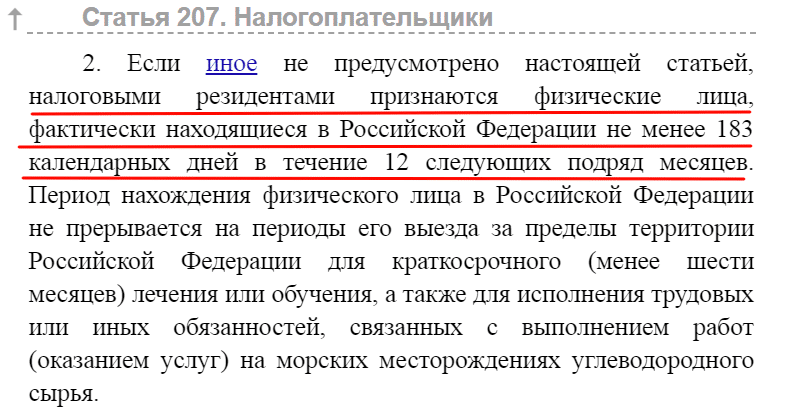

Претендовать на получение выплат из госбюджета могут только резиденты РФ. Вот что говорится по данному поводу в ст. 207 ч. 2 НК РФ:

Кто может их получить налоговый вычет?

Социальные вычеты могут получить работающие граждане, которые воспользовались любой из услуг:

- лечебной;

- образовательной;

- были благотворителями;

- перечисляли средства в негосударственный пенсионный фонд или в накопительную часть пенсии;

- оплачивали независимую экспертизу квалификации.

На имущественный вычет имеют право граждане:

- официально трудоустроенные сейчас или ранее;

- налоги с официальной зарплаты перечислялись своевременно и в полном объеме;

- провели сделку с недвижимостью;

- воспользовались заемными средствами целевого кредита;

- имели иные официальные доходы, с которых перечислялись подоходные налоги.

Если человек устроился только что, то у него также имеется возможность вернуть вычет на имущество уже через своего работодателя – в виде освобождения от уплаты НДФЛ. Стандартная форма вычетов распространяется на определенную группу людей и зависит от статуса граждан.

Таблица ежемесячных выплат стандартного вычета