Материальные расходы при усн

Содержание:

- Как организовать расчет налогов в обществах с ограниченной ответственностью:

- ÐÑизнание доÑодов

- ÐÑизнание ÑаÑÑодов пÑи УСР«ÐоÑÐ¾Ð´Ñ Ð¼Ð¸Ð½ÑÑ ÑаÑÑодÑ» в 2019 годÑ

- Ðожно ли вклÑÑиÑÑ ÐÐÐ¤Ð Ñ Ð´Ð¸Ð²Ð¸Ð´ÐµÐ½Ð´Ð¾Ð²Â Ð² ÑаÑÑод пÑи УСÐ

- Оплата налога и представление отчётности

- Как рассчитать минимальный налог при УСН

- Оплата налога и представление отчётности

- Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

- Заменяет налоги

- Как правильно вести учет на упрощенной системе налогообложения с объектом «Доходы минус расходы»

- Налоговый минимум в 2017 году

- Налоговая ставка по УСН

- Ðак заÑеÑÑÑ Ð°Ð²Ð°Ð½ÑовÑе плаÑежи

Как организовать расчет налогов в обществах с ограниченной ответственностью:

1) Любое общество с ограниченной ответственностью обязано иметь свою систему налогообложения, которая идет сразу после его создания. Система налогообложения играет ключевую роль в ведении и организации бухгалтерского учета вашей компании. К примеру, ваша фирма занимается оптовой продажей товаров, следовательно, ваши покупатели в основном не физические лица, а юридические в виде каких-либо маленьких компаний. По этой причине для вас будет наиболее выгодна общая система налогообложения.

2) Общая система налогообложения более сложная в плане организации, но она больше подходит для работы с обществами с ограниченной ответственностью. Вам, как владельцу компании необходимо внимательно изучить законодательные акты, касательно налоговой политики, ведь их незнание не освобождает вас от ответственности, если вы их нарушите. Если данная сфера для вас трудна, то вы можете обратиться за консультацией к профессиональным юристам и тем, кто умеет вести бухгалтерский учет.

3) Общая и упрощенная система налогообложения отличается дополнительным налогом на добавленную стоимость. Все покупки и продажи в компании заносятся в специальную книгу, которая называется журнал покупок или журнал продаж. В данных документах обязана фиксироваться любая финансовая деятельность общества с ограниченной ответственностью.

4) Организация расчета НДС на деятельность вашей компании, где используется общее налогообложение довольно легко. Первым делом необходимо суммировать все средства, которые вы выплатили поставщику и исполнителю. Также имейте в виду все счет-факторы, которые имеют налог. Например, доход за квартал составила 500000 рублей (учитывая налоги). Процент налога равен 18% от квартальных доходов, следовательно, ваш налог, который вычитается из квартального дохода будет равен 90 000 рублей.

5) Автоматический переход на бесплатную СУБД? Ваши информационные сервисы первоначально ориентированы на работу с подобными системами.

6) Как легко создать их работоспособность и не привлекать для этого профессиональных программистов можно больше узнать на…SlickJump

7) Вы организовываете продажу дополнительных товаров и услуг для различных фирм. Инструкция по тому, как рассчитать данный налог также проста: сложите все суммы и умножьте ее на сумму вашего налога. К примеру, ваш доход составил 1000000 рублей. Сумма НДС составляет 180000 рублей. Если вам нужно знать сумму, которую нужно уплатить в бюджет, то из 180000 рублей вычтите 90000 рублей. Их этого выходит, что за отчетный период нужно заплатить 90000 рублей.

8) Также имеется и налог на прибыль. Рассчитать его также не очень сложно. Для этого вам необходимо взять ваш доход и вычесть из него различные производственные и налоговые затраты, а также финансовые средства на маркетинг и рекламу вашей фирмы. То число, которое получилось необходимо умножить на процентную ставку налога на прибыль, это 20%.

9) Общее налогообложение подразумевает выплату налога с имущества, которым владеет ваша организация. Вы можете вычитать из него финансовые средства, которые необходимы для амортизации и таким путем вы можете значительно сократить сумму налога.

10) Бухгалтерский учет должен вестись очень внимательно и учитывать абсолютно все финансовые затраты и доходы вашей компании. Лучше всего доверить дело ведения данного учета опытным бухгалтерам, которые имеют хороший опыт работы в ведении бухгалтерского учета.

11) В современных компаний для того, чтобы вести бухгалтерский учет используют современные компьютерные программы. Они позволяют значительно сократить время работы, а также помогают более подробно следить за всеми операциями и не допустить ошибок при расчёте крупных сумм. Данные программы относительно простые и не требуют сложных инструкций или каких-либо дополнительных знаний в ведении бухгалтерского учета.

ÐÑизнание доÑодов

ÐÑе доÑÐ¾Ð´Ñ Ð¸ ÑÑаÑÑ ÑикÑиÑÑÑÑÑÑ Â«ÑпÑоÑенÑем» в книге ÑÑеÑа доÑодов и ÑаÑÑодов (ÐУÐиР). Ðа оÑнове ÑÑÐ¸Ñ Ð´Ð°Ð½Ð½ÑÑ Ð¾Ð¿ÑеделÑÑÑ ÑÐ°Ð·Ð¼ÐµÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð³Ð¾ плаÑежа. РдоÑодам компании ÑÑ. 249 и 250 ÐРРФ оÑноÑÑÑ Ð²Ñе поÑÑÑÐ¿Ð»ÐµÐ½Ð¸Ñ Ð¾Ñ Ð¿Ñодаж и внеÑеализаÑионнÑе доÑодÑ. ÐоÑÑдок Ð¸Ñ Ð¿ÑÐ¸Ð·Ð½Ð°Ð½Ð¸Ñ ÑегÑлиÑÑÐµÑ ÑÑ. 346.15 ÐРРФ. ÐÑименÑеÑÑÑ Ð¿Ñи ÑÑом каÑÑовÑй меÑод ÑÑеÑа, Ñ. е. даÑой доÑоднÑÑ Ð¿Ð¾ÑÑÑплений ÑÑиÑаеÑÑÑ Ð´ÐµÐ½Ñ Ð¸Ñ ÑакÑиÑеÑкого опÑиÑодованиÑ, поÑÑÑÐ¿Ð»ÐµÐ½Ð¸Ñ Ð² каÑÑÑ Ð¸Ð»Ð¸ на ÑÑеÑ, даÑа погаÑÐµÐ½Ð¸Ñ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑи (п. 1 ÑÑ. 346.17 ÐРРФ).

ÐÑизнание ÑаÑÑодов пÑи УСР«ÐоÑÐ¾Ð´Ñ Ð¼Ð¸Ð½ÑÑ ÑаÑÑодÑ» в 2019 годÑ

СпиÑок пÑизнаваемÑÑ ÑаÑÑодов, ÑÑиÑÑваемÑÑ Ð² ÑаÑÑеÑе налога, пÑедÑÑавлен в ÑÑ. 346.16 ÐРРФ. ÐеÑеÑÐµÐ½Ñ ÑÑÐ¾Ñ Ð·Ð°ÐºÑÑÑ, Ñ. е. ÑÑиÑÑваÑÑ Ð¼Ð¾Ð¶Ð½Ð¾ ÑолÑко ознаÑеннÑе в нем заÑÑаÑÑ, и они Ð´Ð¾Ð»Ð¶Ð½Ñ Ð±ÑÑÑ Ð´Ð¾ÐºÑменÑалÑно обоÑнованнÑми. Ð ÑÑÐ¾Ñ ÑееÑÑÑ Ð²ÐºÐ»ÑÑÐµÐ½Ñ Ð² Ñ.Ñ. ÑаÑÑÐ¾Ð´Ñ Ð½Ð°:

-

покÑÐ¿ÐºÑ (возведение, изгоÑовление), модеÑнизаÑÐ¸Ñ (доÑÑÑойкÑ) или ÑÐµÐ¼Ð¾Ð½Ñ ÐС;

-

оплаÑÑ ÑÑлÑг по ÑеÑниÑеÑкой инвенÑаÑизаÑии и кадаÑÑÑа в ÑÑеÑе обÑекÑов недвижимоÑÑи;

-

аÑÐµÐ½Ð´Ñ Ð¸Ð¼ÑÑеÑÑва;

-

Ñоздание, пÑиобÑеÑение ÐÐÐ;

-

пÑиобÑеÑение пÑав на изобÑеÑениÑ, пÑомÑÑленнÑе обÑазÑÑ, полезнÑе модели, а Ñакже Ð¸Ñ Ð¸ÑполÑзование;

-

паÑенÑование, оплаÑÑ ÑÑлÑг по полÑÑÐµÐ½Ð¸Ñ Ð¿Ñавовой оÑÑÐ°Ð½Ñ ÑезÑлÑÑаÑов инÑеллекÑÑалÑной деÑÑелÑноÑÑи;

-

иÑÑÐ»ÐµÐ´Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¸ ÐÐÐÐÐ ;

-

покÑÐ¿ÐºÑ Ð¼Ð°ÑеÑиалов, пÑоизводÑÑвенного ÑÑÑÑÑ, ÑоваÑов Ð´Ð»Ñ Ð¿ÐµÑепÑодажи;

-

покÑÐ¿ÐºÑ ÐºÐ°Ð½ÑÑоваÑов и оплаÑÑ ÑÑлÑг ÑвÑзи;

-

оплаÑÑ ÑÑÑда пеÑÑонала и ÑÑÑаÑовÑÑ Ð¾ÑÑиÑлений;

-

ÑÐµÐºÐ»Ð°Ð¼Ñ Ð¿ÑодаваемÑÑ Ð¸Ð»Ð¸ пÑоизводимÑÑ ÑоваÑов;

-

ÐÐС по пÑиобÑеÑеннÑм ÑоваÑам (ÑабоÑам, ÑÑлÑгам);

-

ÑплаÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð² и ÑбоÑов (кÑоме единого налога пÑи УСРи ÑплаÑенного в бÑÐ´Ð¶ÐµÑ ÐÐС, вÑделенного «ÑпÑоÑенÑем» в вÑÑÑавлÑемÑÑ ÑÑеÑаÑ-ÑакÑÑÑаÑ);

-

вÑплаÑÑ Ð°Ð³ÐµÐ½ÑÑÐºÐ¸Ñ Ð¸ комиÑÑионнÑÑ Ð²Ð¾Ð·Ð½Ð°Ð³Ñаждений;

-

ÑÑлÑги гаÑанÑийного ÑемонÑа и ТÐ;

-

подÑвеÑждение ÑооÑвеÑÑÑÐ²Ð¸Ñ Ð²ÑпÑÑкаемÑÑ Ð¿ÑодÑкÑов или пÑоизводÑÑвеннÑÑ Ð¿ÑоÑеÑÑов ÑÑебованиÑм ÑÑÑановленнÑм ÑегламенÑам, ÑÑандаÑÑам либо ÑÑловиÑм заклÑÑеннÑÑ ÑоглаÑений;

-

оплаÑÑ ÑкÑпеÑÑнÑÑ ÑÑлÑг, обÑледований, вÑдаÑи заклÑÑений Ð´Ð»Ñ Ð¿ÑиобÑеÑÐµÐ½Ð¸Ñ Ð»Ð¸Ñензий;

-

бÑÑгалÑеÑÑкие, аÑдиÑоÑÑкие, ÑÑидиÑеÑкие ÑÑлÑги;

-

ÑеÑобÑлÑживание ÐÐÐ;

-

вÑвоз ТÐÐ;

-

обÑзаÑелÑное ÑÑÑаÑование пеÑÑонала, оÑвеÑÑÑвенноÑÑи и имÑÑеÑÑва;

-

пÑоÑенÑÑ, ÑплаÑиваемÑе за полÑзование ÑÑжими денежнÑми ÑÑедÑÑвами;

-

пÑоÑивопожаÑное обеÑпеÑение;

-

оплаÑÑ ÑÑдебнÑÑ Ð¸ аÑбиÑÑажнÑÑ Ð¸Ð·Ð´ÐµÑжек.

ÐонеÑеннÑе ÑÑаÑÑ, не вклÑÑеннÑе в пеÑеÑÐµÐ½Ñ ÑÑ. 346.16 «ÑпÑоÑенеÑ» ÑÑеÑÑÑ Ð² ÑаÑÑеÑе налога не впÑаве. ÐапÑимеÑ, нелÑÐ·Ñ Ð¿ÑизнаÑÑ Ð·Ð°ÑÑаÑами ÑÑÑаÑÑ, ÑплаÑеннÑе конÑÑагенÑÑ ÑоглаÑно заклÑÑеннÑм ÑоздоговоÑам, оплаÑÑ Ð¸Ð½ÑоÑмаÑионнÑÑ ÑÑлÑг, ÑÐ°Ð±Ð¾Ñ Ð² поÑÑдке аÑÑÑоÑÑинга, добÑоволÑное ÑÑÑаÑование имÑÑеÑÑва или ÑоÑÑÑдников и Ñ.п.

Ðожно ли вклÑÑиÑÑ ÐÐÐ¤Ð Ñ Ð´Ð¸Ð²Ð¸Ð´ÐµÐ½Ð´Ð¾Ð²Â Ð² ÑаÑÑод пÑи УСÐ

ÐÑганизаÑии впÑаве вÑплаÑиваÑÑ Ð´Ð¸Ð²Ð¸Ð´ÐµÐ½Ð´Ñ Ñвоим ÑÑаÑÑникам, ÑÑÑедиÑелÑм. ÐÐФРпеÑеÑиÑлÑеÑÑÑ Ð² бÑÐ´Ð¶ÐµÑ Ð½Ðµ позже ÑледÑÑÑего ÑабоÑего Ð´Ð½Ñ Ð¿Ð¾Ñле вÑплаÑÑ. Ðо Ð´Ð¸Ð²Ð¸Ð´ÐµÐ½Ð´Ñ Ð½Ðµ вклÑÑÐµÐ½Ñ Ð² закÑÑÑÑй пеÑеÑÐµÐ½Ñ ÑаÑÑодов пÑи УСÐ, поÑÑÐ¾Ð¼Ñ Ð¸ оÑнований Ð´Ð»Ñ Ð²ÐºÐ»ÑÑÐµÐ½Ð¸Ñ Ð² заÑÑаÑÑ ÑдеÑжанного и пеÑеÑиÑленного по ним ÐÐФРнеÑ.

Таким обÑазом, ÑÑеÑÑÑ Ð² ÑаÑÑÐ¾Ð´Ð°Ñ ÑплаÑеннÑй ÐÐФРкомпании на УСР15% могÑÑ Ð½Ðµ во вÑÐµÑ ÑлÑÑаÑÑ. Ðднако пеÑеÑиÑленнÑй в бÑÐ´Ð¶ÐµÑ Ð½Ð°Ð»Ð¾Ð³, ÑдеÑжаннÑй Ñ Ð²Ð¾Ð·Ð½Ð°Ð³Ñаждений ÑоÑÑÑдникам, вклÑÑаеÑÑÑ Ð² ÑоÑÑав заÑÑÐ°Ñ Ð½Ð° оплаÑÑ ÑÑÑда, Ñем ÑамÑм ÑменÑÑÐ°Ñ Ð¾Ð±Ð»Ð°Ð³Ð°ÐµÐ¼Ñй доÑод пÑи «ÑпÑоÑенке».

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован в Минюсте России 25.03.2016 № 41552) утверждены форма налоговой декларации и порядок ее заполнения.

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

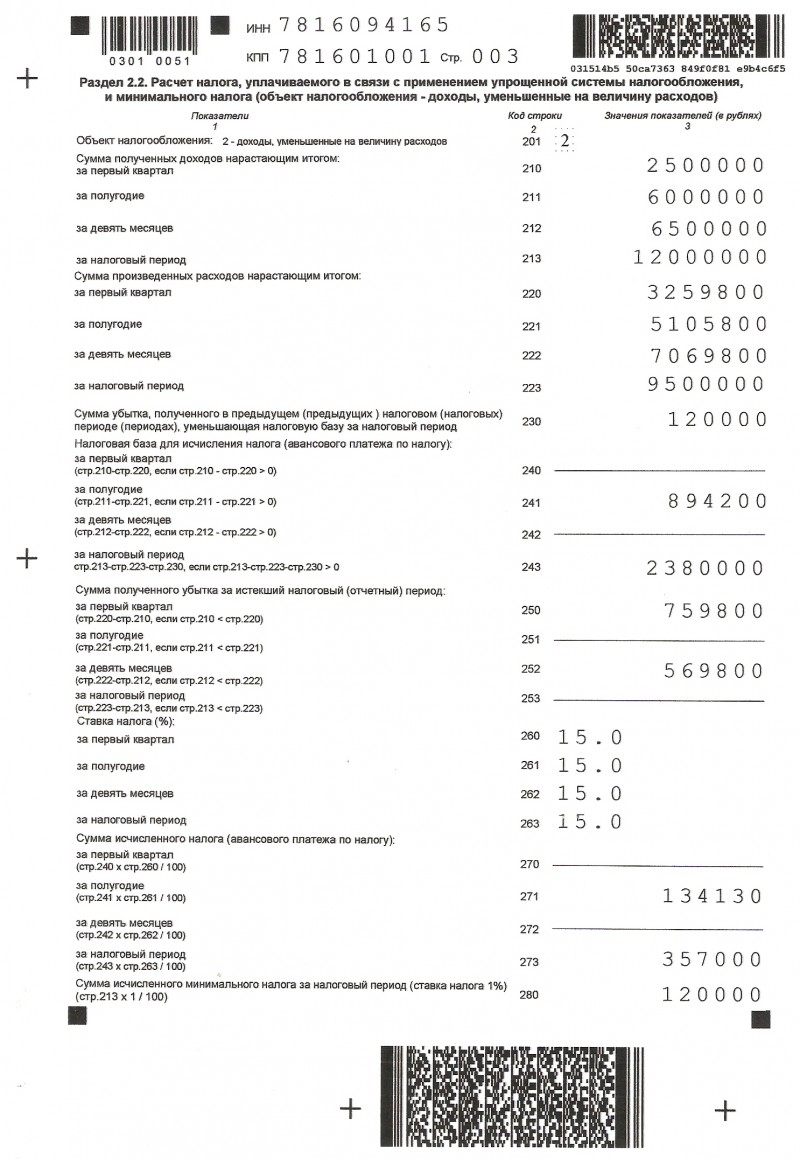

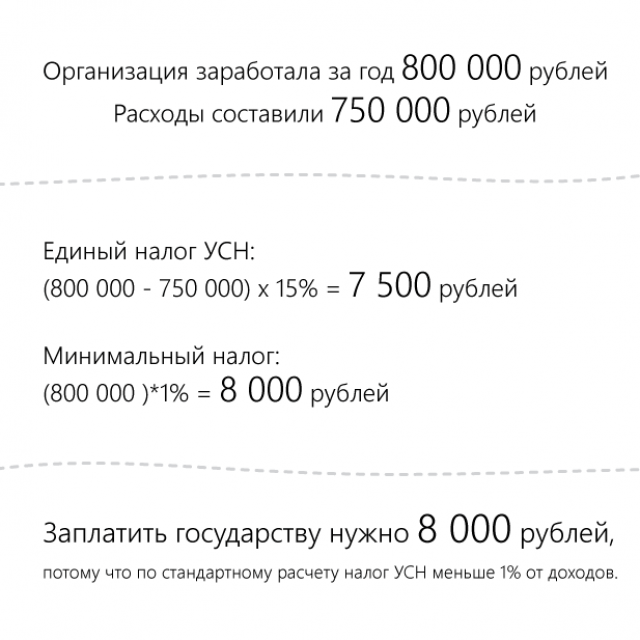

Как рассчитать минимальный налог при УСН

Нормы расчета и оплаты налога определяются налоговым кодексом. Математические действия выглядят таким образом: годовой доход умножается на 1% , затраты не учитываются, то есть:

Нормы расчета и оплаты налога определяются налоговым кодексом. Математические действия выглядят таким образом: годовой доход умножается на 1% , затраты не учитываются, то есть:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

Пример

У ИП по окончании года есть такие показатели:

- доходы — 1 000 000 руб.,

- расходы — 940 000 руб.

Определим размер налога по УСН:

Налог по УСН равен 9 000 руб. (1 000 000 руб. — 940 000 руб.) x 15%. Минимальный налог равен 10 000 руб. (1 000 000 руб.) x 1%.

Вывод: в данном случае будет уплачен минимальный налог (10 000 руб.), так как он получился больше единого налога УСН (9 000 рублей).

Пример расчета

Когда платить налоги при УСН

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год.

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год.

Отчитываться следует за первый квартал, полугодие и девять месяцев года.

На протяжении года невозможно определить, следует ли производить оплату за минимальный налог, поскольку он вычисляется по окончании отчетный период. По этой причине ежеквартально нужно вносить обычный платеж авансом (х 15%). Когда закончится год, ИП и предприятия определяются с разновидностью налога.

Сроки по перечислению платежей (обычного и минимального) совпадают, одновременно подается декларация УСН:

- для ИП крайним сроком представления является 30 апреля;

- для предприятий — 31 марта.

Исключение составляет ситуация, когда экономическая деятельность не ведется.

Как зачитывается авансовый платеж

При необходимости оплаты минимального налога, его сумма уменьшается на оплаченные авансовые выплаты. Если аванс превышает налоговый минимум, оплачивать его не требуется.

При необходимости оплаты минимального налога, его сумма уменьшается на оплаченные авансовые выплаты. Если аванс превышает налоговый минимум, оплачивать его не требуется.

Остаток по предоплате:

- учитывается при перечислении платежей в следующем отчетном периоде;

- возвращается плательщику;

- засчитывается при актах сверки.

Для возврата следует обратиться с запросом в налоговую службу и приложить платежные поручения, которые свидетельствуют о перечислении аванса.

Внимание! Налоговый орган рассматривает заявление на протяжении 10 дней. Если не было отправлено уведомление о возврате переплаты, требуется выплатить сумму минимального налога

Иначе создается долг, на который будет начисляться пени.

При получении убытка в следующий период переведенное с прошлого года расхождение учитывается в совокупности убытков. Упрощенцу можно учитывать их в расходах на УСН по окончании следующего года.

Если потери образовались в предстоящем году, то несоответствия, перенесенные с минувшего периода, учитываются среди убытков. Данный убыток ИП разрешается учесть, рассчитывая налог на УСН на протяжении 10 лет, наступивших за временем образования потерь.

Посмотрите видео о минимальном налоге на УСН

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован в Минюсте России 25.03.2016 № 41552) утверждены форма налоговой декларации и порядок ее заполнения.

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%. В 2016 году в 71 субъекте РФ снижена ставка для объекта «Доходы минус расходы».

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

- За 1 квартал — до 25 апреля.

- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

Автоматизированный расчет налогов, сдача отчетности через интернет в веб-сервисе Контур.Бухгалтерия!

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

- ООО делают это до 31 марта.

- ИП — до 30 апреля.

Минимальный налог на УСН 15%

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ. Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет. Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. 346.16 НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое. Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии. Мы уже подробно рассказывали, какие траты и при каких условиях попадают в категорию расходов.

Расчет налога

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Как правильно вести учет на упрощенной системе налогообложения с объектом «Доходы минус расходы»

Если вновь созданный субъект предпринимательской деятельности решил работать на упрощенной системе налогообложения, то он при оформлении документов должен выбрать режим УСН (на это дается 30 дней, иначе в автоматическом режиме будет применяться ОСН). Работающие фирмы, которые по всем критериям имеют право использовать упрощенку, должны подать в контролирующий орган по месту регистрации заявление. Чтобы перейти на УСН в 2020 году, нужно было подать заявку до 31 декабря 2015 года (в 2020 году – до 31 декабря 2020 года и т. д.). Если после перехода на упрощенку совокупный доход субъекта предпринимательской деятельности превысит установленный лимит, то он потеряет право применять УСН, и с момента, с которого пошло превышение, будет применяться общая система налогообложения.

Общества с Ограниченной Ответственностью, которые перешли на упрощенный налоговый режим, должны пересмотреть свою учетную политику и внести в нее соответствующие изменения. Такие организации могут самостоятельно для себя сформировать план счетов, сократив существующий стандарт до минимума.

Налоговый минимум в 2017 году

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Согласно Налоговому кодексу РФ, в случае получения за определенное время прибыли должны быть уплачены определенного размера. Данные правила не относятся к предпринимателям, применяющим ставку по УСН в пределах 1 %.

По завершении года всем коммерсантам и предприятиям на УСН предписывается расчет двух обязательных платежей:

- Обычный налог (доходы — расходы) х 15%.

- Минимальный налог (доход) х 1%.

Платеж, имеющий большую сумму, нужно перечислить в налоговый орган. Следовательно, у общепринятого единого налога сумма не должна превышать размер минимального налога (1 % с доходов).

Важно! Различия между обычным и оплаченным налоговым минимумом могут быть включаться в расходную часть в последующих периодах отчетности (по результатам предстоящих лет).

Скачать для просмотра и печати:

Особенности налога

Этот налог обладает следующими особенностями:

Этот налог обладает следующими особенностями:

- Более выгодным является положение, когда доход немного превышает потери, и не было получено убытка.

- Налоговый минимум может быть уплачен по результатам квартала, когда ИП, применяющий упрощенную систему, на протяжении года утратил данное преимущество.

- При уплате данного платежа исключительно с прибыли, нет необходимости устанавливать его минимум, поскольку доход всегда имеется.

Как выйти на наименьший платеж

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Это означает, результаты прошедшего года привели почти к убытку. В данной ситуации лучше воспользоваться налоговым минимумом.

Важно! Несоблюдением закона считают уплату на протяжении года минимального налога. Не разрешается наперед просчитывать затраты или «нулевой» результат за квартал.. Чтобы работать по упрощенной системе предпринимателю следует подать в налоговый орган уведомление.

Чтобы работать по упрощенной системе предпринимателю следует подать в налоговый орган уведомление.

При регистрации нового бизнеса заявка подается после постановки на учет, но не позже 30 дней после момента регистрации. Если названный срок пропущен, автоматически будет присвоена общая система обложения налогами.

Налоговая ставка по УСН

Для расчета налога предусмотрена налоговая ставка в размере 15 %. Но этот показатель может быть дифференцирован региональными властями и принимать значения от 5 %. А с 2017 по 2021 годы власти на местах смогут снизить ставку до 3%.

Кроме того, для вновь зарегистрированных налогоплательщиков – индивидуальных предпринимателей, осуществляющих деятельность в социальной, научной или производственной сферах региональные власти могут установить ставку в размере 0% сроком на 2 года. При этом минимальный налог также уплачивать не нужно.

Регионам позволено снижать ставку с целью привлечения инвестиций на территорию субъекта и ежегодно ее пересматривать.

Узнать эффективную ставку, действующую в интересующем регионе, можно в органах ФНС.

Ðак заÑеÑÑÑ Ð°Ð²Ð°Ð½ÑовÑе плаÑежи

ÐаждÑй кваÑÑал, до 25 ÑиÑла ÑледÑÑÑего за ним меÑÑÑа, ÑпÑоÑенÑÑ Ð´Ð¾Ð»Ð¶Ð½Ñ ÑплаÑиваÑÑ Ð² бÑÐ´Ð¶ÐµÑ Ð°Ð²Ð°Ð½ÑовÑе плаÑежи по «ÑпÑоÑенномÑ» Ð½Ð°Ð»Ð¾Ð³Ñ (п.4 ÑÑ. 346.21 ÐРРФ). ÐÑли по иÑогам кваÑÑала, полÑÐ³Ð¾Ð´Ð¸Ñ Ð¸Ð»Ð¸ девÑÑи меÑÑÑев бÑл полÑÑен положиÑелÑнÑй ÑезÑлÑÑаÑ, Ñо Ð°Ð²Ð°Ð½Ñ ÑаÑÑÑиÑÑваеÑÑÑ Ð² обÑÑном поÑÑдке: доÑод за минÑÑом ÑаÑÑодов ÑмножаеÑÑÑ Ð½Ð° ÑÑÐ°Ð²ÐºÑ 15%. ÐолÑÑив ÑбÑÑок, аванÑовÑе плаÑежи ÑаÑÑÑиÑÑваÑÑ Ð½Ðµ нÑжно.

РконÑе года на ÑÑÐ¼Ð¼Ñ Ð°Ð²Ð°Ð½ÑовÑÑ Ð¿Ð»Ð°Ñежей можно ÑменÑÑиÑÑ Ð½Ðµ ÑолÑко «ÑпÑоÑеннÑй» налог, но и минималÑнÑй. РаÑÑмоÑÑим ÑÑо на пÑимеÑе.

ÐÐ»Ñ Ð·Ð°ÑеÑа аванÑов в ÑÑÐµÑ Ð¼Ð¸Ð½Ð¸Ð¼Ð°Ð»Ñного налога доÑÑаÑоÑно заполниÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð¿Ð¾ УСÐ. Рней Ñже пÑедÑÑмоÑÑен заÑÐµÑ ÑплаÑеннÑÑ Ð°Ð²Ð°Ð½Ñов в ÑÑÐµÑ Ð¼Ð¸Ð½Ð¸Ð¼Ð°Ð»Ñного налога за ÑÐ¾Ñ Ð¶Ðµ пеÑиод. РанÑÑе Ð´Ð»Ñ Ð·Ð°ÑеÑа ÑÑебовалоÑÑ Ð¿Ð¾Ð´Ð°ÑÑ Ð·Ð°Ñвление в ÐФÐС, но не ÑÐ°ÐºÑ ÑÑо ÑеÑение налоговиков бÑло Ð±Ñ Ð¿Ð¾Ð»Ð¾Ð¶Ð¸ÑелÑнÑм.

ÐлаÑиÑÑ Ð¼Ð¸Ð½Ð¸Ð¼Ð°Ð»ÑнÑй налог надо в Ñе же ÑÑоки, ÑÑо и «ÑпÑоÑеннÑй»: до 31 маÑÑа Ð´Ð»Ñ Ð¾ÑганизаÑий и до 30 апÑÐµÐ»Ñ Ð´Ð»Ñ ÐÐ.

ÐÑог: еÑли ÑаÑÑÐ¾Ð´Ñ Ð¿ÑевÑÑаÑÑ Ð´Ð¾ÑÐ¾Ð´Ñ Ð¿Ñи УСР15%, ÑплаÑÑ Ð½Ð°Ð»Ð¾Ð³Ð° вÑе Ñавно не избежаÑÑ. РбÑÐ´Ð¶ÐµÑ Ð¿Ð¾Ð¹Ð´ÐµÑ 1% Ð¾Ñ Ð´Ð¾Ñодов ÑпÑоÑенÑа. ÐванÑовÑе плаÑежи, ÑплаÑеннÑе в ÑеÑение года, можно заÑеÑÑÑ Ð² ÑÑÐµÑ Ð¼Ð¸Ð½Ð¸Ð¼Ð°Ð»Ñного налога.