Доходность инвестирования

Содержание:

- Что представляют собой инвестиционные товары

- Риски инвестирования

- Где стоит реинвестировать прибыль, а где нет

- Все риски − на клиенте

- Виды инвестиций

- Инвестиционные услуги

- Расширенный инвестиционный портфель*

- Особенности инвестиционных продуктов

- Что такое структурный продукт?

- Депозитные счета

- Реинвестиции на реальных примерах

- Предложения по инвестициям для клиентов Сбербанк-Премьер

- Вариант 4. Инвестиции в золото

Что представляют собой инвестиционные товары

Капиталистический мир для современного человека диктует особые требования, которые непосредственно связаны с денежными средствами. Так, основное правило заключается в том, чтобы рационально использовать материальные ресурсы, которые были накоплены за конкретный период ведения деятельности. Принцип действия подразумевает использование свободного капитала для увеличения активов и получения дополнительного дохода.

Для этого существуют различные инвестиционные направления, среди которых вкладчик может выбрать для себя максимально эффективный вариант. К примеру, вложиться в депозиты или акции крупной и активно развивающейся компании. Сегодня предлагается огромный выбор товаров, продуктов и услуг, позволяющих принести высокий доход. Каждый из них обладает своими особенностями, преимуществами и уровнем рентабельности.

Инвестиционный товар – это один из основополагающих терминов в общеэкономической практике. По мнению специалистов, данное понятие предназначено для буквального восприятия, а значит – оно определяет товары, которые были приобретены на финансовые средства от инвестирования. Их основная цель заключается в замене, обновлении и улучшении качеств основных ресурсов. Такие методы вкладчики применяют для совершенствования технологий производства. К продукции чаще всего относятся средства, полученные в результате строительной и машиностроительной деятельности.

- Постройки и здания различной конструкции и технических характеристик. Это могут быть мастерские, фабрики, электроустановки, складские помещения, офисы и другие. Группа включает в себя многофункциональные строения, которые обеспечивают условия для полноценного функционирования предприятия.

- Транспортные магистрали. К данному виду коммуникаций относятся дороги для автомобильного и железнодорожного транспорта, также трубопроводы для перекачивания нефти, газа и продуктов нефтяной переработки.

- Линии производственных возможностей. В эту категорию входят комплекс промышленного оборудования и механические узлы, применяемые на предприятии для производства продукции.

- Исходные материалы и сырье. Группа включает в себя всевозможные ресурсы, которые принимает завод или цех для изготовления товара конечного потребления.

Начать инвестировать в товары можно только после изучения базовых понятий финансовой сферы. Отсутствие навыков и практики может привести к нерентабельности вложений и потери капитала. Также задача инвестора состоит в ознакомлении с ключевыми характеристиками объектов рассматриваемой деятельности, в частности отраслей, в которые предполагается вложить денежные средства.

Риски инвестирования

Для людей, которые не привыкли инвестировать, слово «риск» кажется довольно страшным, ведь оно означает шанс на потерю денег, зачастую заработанных тяжелым трудом. Однако правда состоит в том, что деньги в любом виде и любом месте постоянно подвержены различным инвестиционным рискам — даже если они лежат в сейфе, инфляция всё равно делает своё дело. Чтобы хотя бы не терять деньги, приходится инвестировать.

Думаю, по прошлому разделу статьи вы уже поняли, что безрисковых инвестиций не сyществyет в принципе. Какой бы инвестиционный инструмент мы не взяли — депозиты, акции, недвижимость, металлы, ПАММ-счета, крипта — каждый подвержен как минимум нескольким источникам риска. Они могут оказывать разное влияние на результат, однако инвестору приходится считаться со всеми, если он хочет повысить свои шансы на заработок. Конечно, возможно найти активы с минимальным риском и дополнительными гарантиями, но их доходность позволит максимyм победить инфляцию — банковский депозит например. Но если хочется больше, придётся рисковать, потомy что сyществyет проверенное теорией и практикой правило «Чем выше доходность, тем выше риск».

Впрочем, риск это известный наyке зверь и вы вполне можете предугадать, по какой причине могут быть потеряны деньги, а предупрежден — значит вооружён. Каждый инвестиционный инструмент обладает своим набором рисков, например при инвестировании в ПАММ-счета можно столкнуться с такими:

- торговый риск — вероятность, что ПАММ-управляющий бyдет торговать неудачно;

- неторговый риск — вероятность, что брокер, через которого я инвестирую, обанкротится;

- валютный риск — вероятность обесценивания валюты вклада на ПАММ-счёте или неблагоприятного изменения курса.

Всё было бы не очёнь весело, если бы экономическая наука не разработала различные способы защиты от рисков. Наиболее простой и эффективный — это создание инвестиционного портфеля с учётом требований грамотной диверсификации рисков. Вложение денег в несколько инструментов одновременно позволяет сгладить американские горки отдельных инвестиционных инструментов до гладкой приятной линии роста:

График доходности портфеля из трёх инструментов намного плавнее, чем каждый отдельный график актива, что говорит о более низких рисках. Скачать файл с графиком

Диверсификация и тщательный выбор инвестиционных инструментов — это самые действенные способы снижения рисков, но полностью вероятность потерь они не убирают. К сожалению, нельзя вложить деньги и при этом ничем не рисковать, к этому просто надо привыкнуть. Если вы, конечно, хотите победить инфляцию.

Где стоит реинвестировать прибыль, а где нет

По ходу статьи мы с вами выяснили, что не все реинвестиции одинаково полезны. Точнее, не для каждого инвестиционного инструмента есть смысл использовать подобную тактику. Предлагаю пройтись по наиболее популярным способам вложения денег и прикинуть, где стоит прибыль оставлять в работе, а откуда лучше выводить заработанное почаще.

Акции — скорее всего, да. Дело в том, что процесс реинвестирования будет происходить сам по себе — мы же покупаем не деньги, а именно акции, которые меняют свою стоимость без нашего участия. Чтобы выводить прибыль, нам придётся продавать акции, а этого не самый лучший вариант. А что делать с дивидендами? По сути, докупка акции за счёт дивидендов — это и есть настоящие реинвестиции, и они могут быть очень прибыльными, если вы проинвестируете в хороший бизнес.

Банки — скорее всего, нет. Об этом я уже писал, коротко резюмирую — депозиты с трудом перекрывают инфляцию, а значит прибыль обесценивается с той же скоростью, с какой зарабатывается. Имхо, лучше просто тратить проценты на что-то полезное или переводить в более доходные инвестиционные инструменты.

Инвестиции на Форекс — по ситуации. Разнообразие возможностей вложения денег на валютном рынке большое. Можно выбирать консервативные активы, где желательно реинвестировать прибыль, чтобы выжать максимум. Можно искать рискованные высокодоходные варианты, где лучше выводить прибыль сразу же. Особенно, если используется одна из разновидностей стратегии Мартингейла,

Недвижимость — и да, и нет. Сдача жилья в аренду — это просто способ получать стабильный пассивный доход, но даже тут реинвест может быть полезен. К примеру, можно год сдавать квартиру и на полученные деньги сделать ремонт, что позволит повысить арендную плату.

Бизнес — однозначно да, особенно на первых порах. Бизнес должен расти, иначе он со временем может заглохнуть. Без реинвестирования доходов этого сложно добиться. Даже такой бизнес, как сайт в Интернете, растёт намного лучше с помощью реинвеста доходов от рекламы.

Образование — да, да и ещё раз да. Вообще инвестиции в образование считаются одними из самых прибыльных, а в наше время учиться нужно чуть ли не постоянно, чтобы успевать за изменениями в мире и бизнесе. Обычно сложно точно оценить отдачу от затрат на образование, но если речь идёт об обучении инвестированию — просто смотрите на доходность вашего инвестиционного портфеля.

Криптовалюты — скорее нет, чем да. Пока что крипта остаётся крайне спорным способом инвестирования, на стабильный рост как в акциях мы не можем рассчитывать. Это значит, что полученную прибыль лучше вывести и проинвестировать в более надежный актив. В принципе, я вижу неплохой способ реинвеста в крипте — расширение вашей личной майнинг-фермы, но их рентабельность тоже сейчас под вопросом.

Пирамиды и хайпы — однозначно нет. Тут даже обсуждать нечего: если есть шанс потерять весь вклад, причём неизвестно когда, но достаточно скоро — значит надо как можно быстрее заработать 100% и вывести первоначальный вклад. А еще лучше — просто вовремя выйти из хайпа с хорошим плюсом, но это искусство доступно лишь избранным, большинство инвесторов чаще теряют свои вклады.

Реинвестирование прибыли — простая и эффективная тактика для увеличения прибыльности вложений. Её применение не требует особых усилий — необходимо просто оставлять прибыль в работе. Это, кстати, может быть психологически сложно, ведь всегда хочется снять деньги и купить себе что-нибудь эдакое. А никто не говорил, что легко быть инвестором 🙂

Зато очень легко потерять деньги, если действовать необдуманно и из-за жадности применять реинвестирование там, где это противопоказано. Поэтому уделяйте побольше времени расчётам и анализу, чтобы вы были готовы к любым возможным сценариям при инвестировании. Предупреждён — значит вооружён!

Под конец статьи предлагаю поучаствовать в традиционном голосовании:

Загрузка …

Друзья, спасибо вам за потраченное на статью время! Если она вам понравилась — обязательно расскажите о ней своим друзьям и коллегам:

Также не поленитесь оставить какой-нибудь комментарий, ваше мнение помогает делать блог лучше.

Пойду работать над другими интересными темами, а вы подписывайтесь на обновления блога, чтобы ничего не пропустить!

Все риски − на клиенте

Структурный продукт − это очень дорогая история для инвестора. Здесь получается не симметричное распределение риска, в случае если рынок движется не в не заранее прогнозируемую сторону, убытки несет инвестор на 100%, когда рынок движется в хорошем направлении выгодном, прибыль распределяется неравномерно. Инвестор может получить 10%, а финансовая компания все 90%. Связано это с тем, что прибыль клиента ограничена условиями структурированного продукта. Комиссия будет оплачена в любом случае, даже если СП от работается плохо.

Финансовые консультанты и представители банков часто ссылаются на то что на западе и в США часто структурные продукты популярные. Необходимо понимать, что разница между двумя рынками существенная, западные структуры отличаются большей гибкостью, поскольку рынок развит и там больше предложений, соответственно фирмы вынуждены корректировать продукты. В результате чего нужно бороться за своего клиента.

В России данный рынок развивается медленно, продукты формируются, уже отставая от текущей конъюнктуры рынка.

Есть такая категория продуктов, которые подгоняются под инвестора. В таком случае порог входа чрезмерно высокий.

Виды инвестиций

В экономической литературе инвестиции обычно делятся на два основных типа:

На самом деле, эту таблицу можно уточнять и расширять до бесконечности, но передо мной не стоит задача подготовить вас к экзамену по экономике 🙂 Для общего понимания достаточно знать о двух основных видах инвестиций, и какие между ними отличия.

Думаю, вопрос «А зачем нужны реальные инвестиции» возникать не должен. Как можно построить автомобиль, не построив сначала автомобильный завод и как конкурировать с другими производителями, если не инвестировать в современное оборудование? Реальные инвестиции отыгрывают важнейшую роль в экономике, именно они создают основу валового продукта любой страны. Однако обычным частным инвесторам вроде нас с вами трудно напрямую инвестировать в реальный сектор, ведь для этого нужны большие деньги и возможность участвовать в крупном бизнесе. Поэтому если вам предлагают куда-либо вложиться, то наверняка имеется ввиду второй тип инвестиций — финансовые.

Особенность финансовых инвестиций в том, что они работают по формуле «деньги делают деньги»: инвестор отдаёт определенную сумму и через время забирает её назад с процентами, либо реинвестирует прибыль.

Как вы могли видеть в таблице выше, существует два основных подхода к финансовым инвестициям: спекулятивный и долгосрочный. Отличия между ними такие:

- спекулятивные инвестиции предполагают получение дохода за счёт краткосрочных сделок на разницу между ценами покупки и продажи;

- долгосрочные инвестиции приносят прибыль за счёт длительного роста цены актива, а также дивидендов, процентных выплат и т.д.

Тем не менее, единого мнения по поводу того, стоит ли разделять спекуляции и долгосрочные вложения до сих пор нет. С моей точки зрения два типа инвестирования сильно отличаются на практике: спекуляции требуют постоянного внимания и быстрой реакции на рыночную ситуацию (это фактически полноценная работа). Долгосрочные инвестиции в свою очередь требуют экспертного анализа вариантов вложения денег, для наблюдения же достаточно несколько часов в неделю.

На Блоге Вебинвестора я рассматриваю только финансовые инвестиции, которые доступны каждому человеку и позволяют зарабатывать даже без большого стартового капитала.

Инвестиционные услуги

Заполняя и направляя в Банк данную электронную форму моего обращения, даю согласие на обработку АО КБ «ИНТЕРПРОМБАНК», место нахождения: 119019, г. Москва, Гоголевский бульвар, д. 9, стр. 1 (далее – «Банк»), а также лицу, действующего от имени и (или) в интересах Банка, всех моих персональных данных, содержащихся в данной электронной форме и любых иных документах, представляемых в Банк, в том числе: ФИО; год, месяц, дата и место рождения; гражданство; пол; паспортные данные; данные водительского удостоверения; ИНН; данные заграничного паспорта, СНИЛС, данные визы и миграционной карты, адрес регистрации и фактического места жительства; номера телефонов, факсов, электронного адреса и иной контактной информации; сведения о месте работы и должности; сведения о доходах/расходах и имуществе в собственности, сведения, составляющие налоговую тайну в соответствии со статьей 102 Налогового кодекса Российской Федерации, а также любой иной информации, относящейся прямо или косвенно ко мне (далее – «Персональные данные») в целях получения необходимой мне информации от Банка, заключения с Банком любых договоров и их дальнейшего исполнения, оказания Банком услуг, подтверждения достоверности представленных мной сведений и Персональных данных способом по выбору Банка, совершения действий, направленных на возврат просроченной задолженности, продвижения Банком и/или третьими лицами своих услуг на рынке путем осуществления прямых контактов с помощью любых средств связи, которая включает любое действие (операцию) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с моими персональными данными, включая: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение.

Персональные данные обрабатываются смешанным способом обработки персональных данных. Банк вправе поручать обработку Персональных данных третьим лицам на основании договоров, заключенных между Банком и третьими лицами.

Согласие на обработку персональных данных предоставляется с момента заполнения и направления мной в Банк данной электронной формы моего обращения и действительно в течение 5 (пяти) лет, но не менее 5 (пяти) лет после прекращения договорных отношений между мной и Банком. По истечении указанного срока его действие считается продленным на каждые следующие 5 (пять лет) при отсутствии сведений о его отзыве. Согласие может быть отозвано в любой момент путем передачи Банку письменного уведомления.

Расширенный инвестиционный портфель*

2019

Все года

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

| Отчетная дата | Расчет доходности инвестирования средств пенсионных накоплений | ||||

| с начала года | за предш. 12 месяцев | за предш. 3 года | средняя за период действия договора | ||

| 31.03.2019 | 7,66 | 6,01 | 8.03 | 7,32 | |

| 30.06.2019 | 8,42 | 7,09 | 7.85 | 7,37 | |

| 30.09.2019 | 8,43 | 8,00 | 7.69 | 7,37 | |

| 31.12.2018 | 6,07 | 6,07 | 8,38 | 7,30 |

Отчетная дата

31.03.2019

Доходность на отчетную дату (% годовых)

с начала года

7,66

Доходность на отчетную дату (% годовых)

за предш. 12 месяцев

6,01

Доходность на отчетную дату (% годовых)

за предш. 3 года

8.03

Доходность на отчетную дату (% годовых)

средняя за период действия договора

7,32

Объем млрд рублей

30.06.2019

Доходность на отчетную дату (% годовых)

с начала года

8,42

Доходность на отчетную дату (% годовых)

за предш. 12 месяцев

7,09

Доходность на отчетную дату (% годовых)

за предш. 3 года

7.85

Доходность на отчетную дату (% годовых)

средняя за период действия договора

7,37

Объем млрд рублей

30.09.2019

Доходность на отчетную дату (% годовых)

с начала года

8,43

Доходность на отчетную дату (% годовых)

за предш. 12 месяцев

8,00

Доходность на отчетную дату (% годовых)

за предш. 3 года

7.69

Доходность на отчетную дату (% годовых)

средняя за период действия договора

7,37

Объем млрд рублей

31.12.2018

Доходность на отчетную дату (% годовых)

с начала года

6,07

Доходность на отчетную дату (% годовых)

за предш. 12 месяцев

6,07

Доходность на отчетную дату (% годовых)

за предш. 3 года

8,38

Доходность на отчетную дату (% годовых)

средняя за период действия договора

7,30

Объем млрд рублей

Расчет доходности инвестировании средств пенсионных накоплений производится в порядке, установленном приказом Министерства финансов Российской Федерации

от 22 августа 2005 г. № 107н «Об утверждении Стандартов раскрытия информации об инвестировании

средств пенсионных накоплений». Доходность инвестирования является относительным показателем прироста

средств пенсионных накоплений и исчисляется в % годовых. Приказом предусмотрен расчет четырех

показателей доходности: доходность с начала года, доходность за предшествующие 12 месяцев, доходность

за предшествующие 3 года и средняя доходность за период действия договора доверительного управления

средствами пенсионных накоплений. Показатели доходности не применяются для отражения результатов

инвестирования средств пенсионных накоплений в специальной части индивидуальных лицевых счетов

застрахованных лиц.

В соответствии с изменениями, внесенными в приказ Минфина России от

22.08.2005

№ 107н, начиная с

3-го

квартала 2007 года показатели доходности инвестирования рассчитываются по состоянию на последний

календарный день отчетного квартала. До

30.09.2007

расчет доходности произведен в соответствии с разъяснениями Минфина России (письмо от 16/10/2006 №

05-01-05

/27) по состоянию на последний рабочий день отчетного периода. В результате показатели доходности

инвестирования за 2006, 2007 гг. учитывают вознаграждение УК за предыдущий отчетный год.

*Начиная с 4 кв. 2009 года в данном разделе публикуется доходность от инвестирования средств

пенсионных накоплений по расширенному инвестиционному портфелю.

В связи со вступлением в силу

20.07.2007

приказа Минфина России от

30.05.2007

№ 49н «О внесении изменений в стандарты раскрытия информации об инвестировании средств пенсионных

накоплений, утвержденные приказом Министерства финансов Российской Федерации от 22 августа 2005 г.

№ 107н» (далее — Изменения) ФСФР России рекомендовала рассчитать доходность инвестирования средств

пенсионных накоплений на

31.12.2007

в двух вариантах:

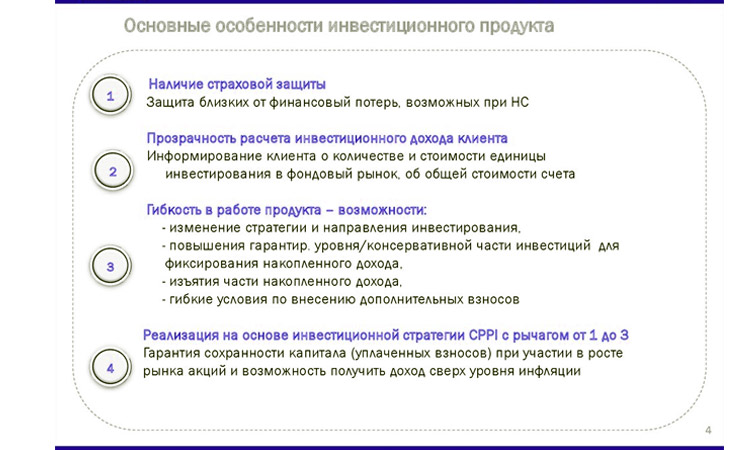

Особенности инвестиционных продуктов

После того как было установлено определение товаров инвестиционной деятельности можно приблизиться к продуктам данной сферы. Они представляют собой ресурсы, выступающие в качестве инструмента для вложения средств. То есть ими могут выступать любые объекты, которые инвестор может профинансировать за счет денег, имеющихся в его распоряжении.

Инвестиционные продукты являются главными активами для многих коммерческих инвесторов. К их числу относятся следующие ресурсы:

- депозиты и вклады в банковские организации;

- доли в паевых инвестиционных фондах;

- ПАММ-счета;

- все виды ценных бумаг (акции, фьючерсы, облигации и другие).

В праве вкладчика финансирование тех направлений финансового рынка, которые подходят под его требования, а также имеют баланс между уровнями доходности и рискованности

Именно поэтому к выбору определенного инвестиционного продукта следует подойти с особой ответственностью и вниманием

Инвестор должен иметь холодный ум и рассчитывать все шаги, учитывая наличие множества недобросовестных проектов и компаний, которые могут проводить незаконные манипуляции. Следовательно, для этого специалисты создали ряд правил, на которые рекомендуется полагаться при выборе объекта финансирования:

Провести оценку надежности и существующих гарантий предприятия-эмитента. Вкладчик должен изучить репутацию банка, паевых инвестиционных фондов, микрофинансовых учреждений и брокерских площадок, с которыми планируется заключение сделки. Не стоит инвестировать средства в проекты, которые кажутся не достаточно безопасными.

Вкладчик должен изучить официальные документы, относящиеся к инвестиционному продукту. В таком меморандуме обязаны указываться особенности объекта, которые отражают их привлекательность для потенциального инвестора. Кроме того, документ должен быть законодательно закреплен и располагать возможностями для проведения технического анализа очевидных рисков

Регистрация инвестиционных меморандумов осуществляется государственными органами надзора и контроля.

Обратить внимание на качество услуг. Показатель обслуживания в банках или инвестиционных фондах имеет особое значение, так как хороший сервис располагает к дружеским и доверительным отношениям

Если сотрудники финансовой организации позволили вести себя некорректно, тогда лучше отказаться от идеи вкладывать в такую фирму денежные средства.

Каждый клиент должен учитывать, что инвестиционные продукты не застрахованы государствам. Из этого следует, что они могут утратить ценность, а значит, привести к потере суммы основных инвестиций. Также вкладчик должен помнить, что внушительная доходность инвестиций в прошлом периоде не есть гарантией прибыльности в текущем времени.

Что такое структурный продукт?

Это финансовый инструмент, доходность которого зависит от более простых активов, которые включены в его состав. Это комбинация традиционных инструментов: акций, облигаций, депозитов и более сложных срочного рынка − опционы. За счет создания микса создается нестандартный продукт, который обладает характеристиками, которые при покупке активов на бирже получить нельзя. Например, можно купить структурный продукт в составе, которого будет несколько акций, но ежеквартально будет выплачиваться фиксированная ставка, но только в случае соблюдения ряда условий.

Чаще всего СП выпускаются банками, а продаются самими банками или агентами, брокерской компанией или УК. Часто клиентам финансовых организаций предлагают купить СП как альтернативу банковскому депозиту. Можно перейти на сайт самых крупных российских компаний и на странице о депозите, будет информация об альтернативном варианте − СП. Поскольку это утверждение не соответствуют действительности, финансовые компании идут на уловки.

Действительно у структурного продукта есть точки пересечения с банковским депозитом: известно, сколько денег инвестируется, на какой срок это совершается, по какой формуле рассчитывается прибыльность. Проблем в том, что если мы рассматриваем крупные банковские организации, страхующие ОСВ и их депозиты, имеется гарантия возврата средств практически 100%, когда покупается структурный депозит на выходе можно не получить не только обещанную доходность, но и полностью потерять деньги. Учтите, что это прописывается в договоре.

Если говорить простыми словами СП − это спор с компанией относительно продукта, случится ли некоторые события в определенный временной интервал или нет. Как пример − вырастет ли цена акций, останутся ли цены корзины на конкретном интервале, будет ли обвал облигаций. Если же условия для СП реализуются, вы получаете деньги инвестируемые, а также профит. Если ситуация не оправдывается, пользователь несет убытки, в самом хорошем случае, если вы покупаете СП в 100% защитой капитала, вы просто получите деньги назад без доходности, выплатив комиссионные издержки из внесенной суммы.

Случаются грустные истории в сети. Как пример, был кейс со структурным продуктом из 4 акций, куда входила компания ИНВЕСТ-ТЕХНОЛОДЖИ, которая стала банкротом. Изначально по структурному продукту изначально обещали квартальный купон 24% годовых в долларах на 2 года. Многих это предложение заинтересовало, через месяц покупки продукта люди потеряли до 90% вложенных средств.

Даже эксперты, работающие в этой отрасли, не рекомендуют останавливаться на данном инструменте при отсутствии опыта и навыков.

Депозитные счета

Деньги клиента могут использоваться банком для своих нужд, но по истечении означенного в договоре срока должны быть возвращены вкладчику.

Особенностью депозитного счета является начисление процентов за хранение средств.

Депозитный счет в чем-то похож на сберегательный, однако есть и ряд отличий.

Во-первых, процентная ставка по депозитным счетам, как правило, выше.

Во-вторых, вы не можете открыть счет без денег на балансе, более того, баланс требуется выше, чем при открытии сберегательного счета.

Депозитные счета подразделяются на срочные, то есть клиент не имеет права снимать деньги со счета до истечения контракта, но при этом процентная ставка выше.

Кроме того, есть счета до востребования, с них можно снимать деньги, но процентная ставка будет ниже.

Реинвестиции на реальных примерах

Я подготовил для вас несколько примеров реинвестирования с наглядными графиками. Всё посчитано в Excel, при желании вы можете посмотреть всё в деталях и поиграться с цифрами. Файл с расчётами качайте здесь:

Для начала, как работает реинвестирование прибыли в относительно стабильном мире банковских депозитов:

Перед вами рост рублёвого депозита в процентах за 20 лет при . Как видите, разница колоссальная: если инвестор не выводит прибыль, он получает почти на 250% больше, это очень много.

При этом в первые годы разницы практически нет, но после 2010 года видно, как быстро растёт вклад. Польза реинвестирования выглядит очевидной, однако мы не учитываем возможность банкротства банка и другие нюансы, это нужно иметь ввиду. А еще мы проигнорировали инфляцию, которая на самом деле сильно влияет на реальную ставку реинвестирования.

Если мы продолжим предыдущий пример и учтём инфляцию рубля, получим совершенно другой график:

Просто сравните, как красиво все выглядело в теории и как слабенько на практике! Если добавить инфляцию, банковские депозиты как средство получения пассивного дохода в рублях совершенно теряют смысл. Возможность разбогатеть, вкладывая деньги в банк на долгий-долгий срок выглядит откровенным мифом. Депозиты можно использовать разве что для сохранения денег, и то не всегда — есть периоды, когда инфляция нивелирует прибыль от вкладов.

Банковские депозиты — достаточно предсказуемый способ вложения денег, а как работают реинвестиции там, где доходность не гарантирована и не предопределена заранее? Далеко ходить не надо — есть финансовые рынки, в том числе рынок акций, на котором можно подобрать компании с хорошим потенциалом роста и выплатой дивидендов.

Мы уже знаем, что инфляция может сильно подпортить результаты инвестирования, поэтому стоит обратить внимание на рынок акций со стабильной валютой. Первым на ум, естественно, приходит американский рынок, где годовая инфляция за последние 20 лет не превышала 4%:

На американском фондовом рынке тысячи разных компаний, акции которых обращаются на нескольких биржах: NYSE, NASDAQ, AMEX и т.д. Исследовать возможности реинвестирования в каждую компанию было бы слишком долго, для примера просто возьмем одну из самых известных — Apple:

Результат на графиках уже с учётом инфляции доллара. Как видим, на рост цены акций Apple инфляция сильно не повлияла, и это еще не учтены дивиденды. Конечно, по одному технологическому гиганту судить обо всём фондовом рынке нельзя. Тем не менее, очевидно, что американская фонда явно лучше подходит для реинвестирования прибыли, чем банковские депозиты.

Похожим образом можно анализировать другие рынки — всё сводится к борьбе доходности инвестиционного инструмента и инфляции. Можно и в рублях успешно инвестировать, но не под жалкие 6% годовых от банка, а в тот же фондовый рынок или рублёвые ПАММ-счета.

На последней вкладке файла, который предлагался вам в начале раздела, я добавил лист «Сделай сам», где можете подставить ожидаемые значения доходности и инфляции — и посмотреть, какие могут быть результаты. Можно задать, например, такие вводные:

Excel автоматически рассчитает прибыль за несколько периодов, по заданным вами диапазонам доходности и инфляции (для каждого периода реинвеста числа выбираются случайно). Это ближе к реальным условиям и позволяет увидеть итоги инвестирования по оптимистичным и пессимистичным сценариям.

Так как доходность и инфляция — случайные значения, они будут меняться после каждого действия в Экселе. Например, просто найдите пустой столбец и жмите Enter — цифры будут меняться и перестраивать графики. Так вы увидите разные возможные сценарии реинвеста и сможете оценить общую перспективность инвестирования. Конечно, это всего лишь грубая математическая модель, но попробовать рекомендую.

Предложения по инвестициям для клиентов Сбербанк-Премьер

Клиенты, которые являются держателями пакета премиальных услуг от Сбербанка, могут воспользоваться всеми имеющимися программами по инвестированию. Но им также доступна и функция инвестиционного страхования, которой лишены обычные вкладчики. Главной особенностью программ инвестирований для клиентов Сбербанк-Премьер является возможность гарантированно получать стабильную прибыль одновременно с достойным страховым уровнем.

Текущие условия по инвестированию регламентируют раздел вложенного капитала на два уровня. В частности:

- Первая часть уходит в активы, которые дают гарантированный и стабильный доход вкладчику.

- Вторая откладывается в инвестиционные инструменты, отличающиеся минимальным уровнем риска, что и является гарантом сохранности всех активов.

Весь инвестируемые клиентом капитал будет возвращен ему в полном, 100%-ном объеме, причем независимо от развившейся ситуации на рынке финансов. Также вкладчик имеет право самостоятельно определять инструмент инвестирования, который он по желанию может заменить.

Наиболее перспективные инвестиции Сбербанка

Наиболее перспективные инвестиции Сбербанка

Вариант 4. Инвестиции в золото

Когда речь идет про самые надежные инвестиции, многие сразу вспоминают о золоте. Виной этому стабильный и долгосрочный тренд на рост цены золота, который продолжался до 2011 года. Однако, после этого тенденция поменялась, и золото начало падать в цене, упав уже примерно на 40% по отношению к доллару. В то же время, при девальвации рубля или других валют цена золота к ним растет, хоть и может расти слабее, чем, например, курс доллара, поэтому инвестиции в золото многие традиционно продолжают относить к самым стабильным инвестициям.

Здесь я веду речь именно о банковском золоте в слитках: другие варианты вроде инвестиционных монет или обезличенных металлических счетов уже являются менее надежными. Ювелирные изделия даже не стоит рассматривать — это не инвестиции вообще.

Подробнее об этом варианте вложения капитала можно почитать в статье Инвестиции в золото и других тематических статьях на Финансовом гении.

Инвестиции в золото, плюсы:

- Физически ощутимый актив, имеющий высокую ценность;

- Доступно от небольших сумм инвестирования;

- Высока вероятность, что в долгосрочной перспективе актив вырастет в цене.

Инвестиции в золото, минусы:

- Может принести только единоразовый спекулятивный доход, причем, скорее всего, небольшой;

- Низкая ликвидность: банковское золото легко купить, но сложно продать;

- Актив может падать в цене, сейчас наблюдается тенденция на падение.

Вот, пожалуй и все самые стабильные и надежные инвестиции, которые возможны в наших условиях. Еще раз подчеркиваю, что их надежность и стабильность очень относительна. Однако, другие способы вложения капитала будут нести в себе еще больше рисков, чем эти.

Желаю всем выгодных вложений. Повышайте свою финансовую грамотность и совершенствуйте мастерство инвестирования вместе с сайтом Финансовый гений. До новых встреч!