Заполнение декларации по усн «доходы минус расходы» для ип и ооо

Содержание:

- Справка о доходах ИП в произвольной форме

- Ðак заполнÑÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð£Ð¡Ð Ð´Ð»Ñ ÐÐ: обÑие пÑавила

- Ðаполнение деклаÑаÑии УСРза 2017 год («доÑодÑ»).

- Как подать декларацию в налоговые органы

- Как заполнить декларацию как ИП

- Ðаполнение оÑÑеÑа

- Заполнение разделов 1.2 и 2.2 при УСН с объектом «доходы за вычетом расходов»

- ÐеклаÑаÑÐ¸Ñ Ð¿Ð¾ УСРза 2018 год

- ФоÑма деклаÑаÑии по УСР2016

- СдаÑа деклаÑаÑии по УСРв 2018 годÑ

- ÐÐ°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ (ÑпÑоÑÐµÐ½Ð½Ð°Ñ ÑиÑÑема Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ 2019): бланк

- ФоÑма деклаÑаÑии по Ð£Ð¡Ð Ñ Ð¾Ð±ÑекÑом «доÑодÑ»

- Форма декларации по УСН

- Суть проблемы

Справка о доходах ИП в произвольной форме

И все таки, иногда требуется именно справка. Все, как уже было сказано выше, зависит от внутренних инструкций госорганов и усмотрения их должностных лиц. Действительно справку предоставить намного удобнее, чем нести первичные документы или книгу доходов. В таких случаях можно воспользоваться двумя способами. Хоть они не предусмотрены законом, но практика показывает, что в некоторых случаях это удается.

Итак, предприниматель может воспользоваться следующими способами:

- предоставить справку от своего имени и за своей подписью,

- предоставить справку от ИФНС, в которой зарегистрирован и куда предоставляет декларации по налогам.

Ðак заполнÑÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð£Ð¡Ð Ð´Ð»Ñ ÐÐ: обÑие пÑавила

ÐÑедпÑинимаÑели, ÑдаÑÑие оÑÑÐµÑ Ð½Ð° бÑмаге, могÑÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÑÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð²ÑÑÑнÑÑ Ð»Ð¸Ð±Ð¾ на компÑÑÑеÑе. ТекÑÑ Ð²Ð½Ð¾ÑиÑÑÑ Ð·Ð°Ð³Ð»Ð°Ð²Ð½Ñми бÑквами, незаполненнÑе ÑÑейки пÑоÑеÑкиваÑÑÑÑ. ÐÑполÑзоваÑÑ ÐºÐ¾ÑÑекÑÐ¾Ñ Ð´Ð»Ñ Ð¸ÑпÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð¾Ñибок нелÑзÑ.

СÑммовÑе показаÑели окÑÑглÑÑÑÑÑ Ð´Ð¾ ÑелÑÑ ÑÑблей, копейки не ÑказÑваÑÑÑÑ.

ÐаполненнÑе ÑÑÑаниÑÑ Ð½ÑмеÑÑÑÑÑÑ Ñквозной нÑмеÑаÑией, наÑÐ¸Ð½Ð°Ñ Ñ ÑиÑÑлÑного лиÑÑа. РаÑпеÑаÑÑваÑÑ ÑÑÑаниÑÑ ÑледÑÐµÑ ÑолÑко Ñ Ð¾Ð´Ð½Ð¾Ð¹ ÑÑоÑонÑ, двÑÑÑоÑоннÑÑ Ð¿ÐµÑаÑÑ Ð½Ð° лиÑÑе не допÑÑкаеÑÑÑ. ÐÐµÐ¶Ð´Ñ Ñобой лиÑÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑии нелÑÐ·Ñ ÑкÑеплÑÑÑ ÑÑеплеÑом.

Ðа ÑиÑÑлÑном лиÑÑе ÑказÑваеÑÑÑ ÐºÐ¾Ð´ меÑÑа пÑедÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð´ÐµÐºÐ»Ð°ÑаÑии «120» â по меÑÑÑ Ð¶Ð¸ÑелÑÑÑва ÐÐ.

ÐоказаÑели деклаÑаÑии заполнÑÑÑÑÑ Ð½Ð° оÑновании даннÑÑ ÐУÐиР, где пÑедпÑинимаÑÐµÐ»Ñ Ð²ÐµÐ´ÐµÑ ÑÑÐµÑ Â«ÑпÑоÑеннÑÑ» доÑодов и ÑаÑÑодов.

Ðаполнение деклаÑаÑии УСРза 2017 год («доÑодÑ»).

ÐеклаÑаÑÐ¸Ñ Ð¿Ð¾ УСР«доÑодÑ» 2017 â ÑÑо налоговÑй оÑÑеÑ, коÑоÑÑй Ð´Ð¾Ð»Ð¶Ð½Ñ Ð¿Ð¾Ð´Ð°ÑÑ Ð¿Ð»Ð°ÑелÑÑики «ÑпÑоÑенного» налога за 2017 год. Рней ÑказÑваÑÑ ÑÐ²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¾ полÑÑеннÑÑ Ð´Ð¾ÑÐ¾Ð´Ð°Ñ Ð¸ пÑоизведеннÑÑ Ð·Ð°ÑÑаÑаÑ, ÑменÑÑаÑÑÐ¸Ñ Ð½Ð°Ð»Ð¾Ð³. ÐеклаÑаÑÐ¸Ñ Ð£Ð¡Ð Â«Ð´Ð¾ÑодÑ» оÑÑÐ°Ð¶Ð°ÐµÑ ÑаÑÑÐµÑ Ð¸ ÑплаÑÑ Ð°Ð²Ð°Ð½ÑовÑÑ Ð¿Ð»Ð°Ñежей в гоÑÑдаÑÑÑвеннÑй бÑджеÑ.

Ðаполнение деклаÑаÑии УСР«доÑодÑ» 2017 Ð¸Ð¼ÐµÐµÑ Ñвои нÑанÑÑ. Ð 2018 Ð³Ð¾Ð´Ñ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð¿Ð¾ УСР«доÑодÑ» за 2017 год заполнÑеÑÑÑ Ð¿Ð¾ ÑоÑме, ÑÑвеÑжденной пÑиказом ФÐС РФ 26.02.2016 â ÐÐÐ-7-3/99@. Тогда в ÑоÑме бÑл изменен ÑÑÑиÑ-код на ÑиÑÑлÑном лиÑÑе и Ð´Ð¾Ð±Ð°Ð²Ð»ÐµÐ½Ñ Ð½Ð¾Ð²Ñе Ð¿Ð¾Ð»Ñ Ð´Ð»Ñ Ð²Ð½ÐµÑÐµÐ½Ð¸Ñ Ð¸Ð½ÑоÑмаÑии по ÑплаÑе ÑоÑгового ÑбоÑа.

СдаÑа оÑÑеÑа по ÑÑÑаÑевÑей ÑоÑме ÑвлÑеÑÑÑ ÑеÑÑезнÑм наÑÑÑением, за коÑоÑое ФÐС Ð¸Ð¼ÐµÐµÑ Ð¿Ñаво наложиÑÑ ÑÑÑÐ°Ñ Ð¸ заблокиÑоваÑÑ ÑаÑÑеÑнÑй ÑÑÐµÑ ÑозÑйÑÑвÑÑÑего ÑÑбÑекÑа.

Как подать декларацию в налоговые органы

НК РФ предусмотрено несколько способов как сдать декларацию в налоговую для ИП:

Лично посетив уполномоченный орган ФНС. Обязательно предъявить документ, удостоверяющий личность.

Через доверенное лицо. Предприниматель имеет право оформить доверенность на представление своих интересов в инстанциях различного уровня. Доверенность должна быть нотариальной. Доверенному лицу также необходимо предъявить паспорт.

Почтой. Разрешена отправка заказным или ценным письмом

Важно приложить опись отправленных документов. Подтверждается получение подписанием работниками налоговых органов уведомительного бланка, который возвращается ИП.

Онлайн

Применение интернет-ресурсов позволяет значительно сэкономить временные издержки. Совершить отправку возможно через Портал Госуслуг, при этом необходимо иметь подтверждённый аккаунт, а также ЭЦП (электронно-цифровую подпись). Уведомление о получении документов будет отображено в Личном Кабинете.

Независимо от выбранного способа подачи документов, налоговые органы имеют право отказать в приёме декларации.

Причинами этого могут являться:

- отказ предъявить документ, удостоверяющий личность;

- некорректно составленная или отсутствующая доверенность на представителя;

- неверная форма отчётности;

- отсутствие подписей;

- не соблюдены правила заполнения.

За несвоевременность подачи предусмотрена ответственность, отказ в приёме также приравнивается к непредоставлению. В качестве наказания может быть применён штраф, размеры которого определяются исходя из формы налогообложения, суммы налоговых платежей, временного периода просроченного предоставления – 5% от суммы декларации за каждый пропущенный месяц, но не менее 1000 рублей, и не более 30% от суммы. Помимо этого, расчётный счёт ИП налоговые органы имеют право заблокировать (или наложить арест), что предполагает невозможность совершать любые операции. Крайней мерой является постановка предпринимателя на особый контроль, с проведением регулярных проверок деятельности.

Важно соблюдать требования налогового законодательства. Если нарушение сроков подачи декларации произошло, нужно оплатить налоги, так как это позволит рассчитывать на снижение штрафных санкций (сумма штрафа 1000 р.)

Следующая

Общеправовые вопросыК какому бюджету относится НДФЛ: федеральный или региональный

Как заполнить декларацию как ИП

Единой типовой формы не существует, однако стоит отметить, что разные типы деклараций состоят из одноимённых разделов, схожих по наполнению:

титульная страница – содержит данные окончательного и корректного результата произведённых в разделе II расчётов, размер страховых взносов и налогового платежа;

раздел I: отображает ИНН, ФИО ИП, № корректировки, контактные данные, номер и полное наименование ФНС, код налогового периода и вида экономической деятельности. Подписывается предпринимателем

Важно указать дату;

раздел II: КБК, ОКТМО, адрес фактического осуществления деятельности, расчёт пошлины, код деятельности.

Заполнение декларации разных типов происходит по общим правилам:

- показатели вносятся с крайней левой ячейки, при наличии незаполненных, требуется проставить прочерки;

- при отсутствии данных для внесения в ячейки, необходимо проставить прочерки;

- при заполнении от руки разрешено использование чернил фиолетового, чёрного, синего цвета;

- заполнять печатными строчными буквами или воспользоваться шрифтом Courier New;

- все листы нумеруются, начиная с титульного (формат нумерации «001», «002»);

- проставить печать (при наличии) в соответствующих местах;

- запрещено использовать корректор для исправления ошибок;

- не требуется сшивать листы или скреплять;

- значения округляются до целых, по математическому принципу. Исключением является коэффициент К1 для декларации ЕНВД, значение которого округлено до тысячных;

- для удобства сначала заполняется последняя страница декларации, затем первый раздел, после чего Титульный лист.

Актуальные образцы деклараций, пошаговые инструкции как заполнить налоговую декларацию для ИП по ЕНВД, УСН, ОСНО содержит сайт ФНС https://www.nalog.ru/.

Для заполнения деклараций можно воспользоваться автоматизированными программами

Важно проверить актуальность бланка

Ðаполнение оÑÑеÑа

ÐалогоплаÑелÑÑик ÑказÑÐ²Ð°ÐµÑ Ñвои даннÑе на ÑиÑÑлÑном лиÑÑе деклаÑаÑии. ÐÐРи ÐÐРдÑблиÑÑÑÑÑÑ Ð½Ð° вÑÐµÑ ÑÑÑаниÑÐ°Ñ Ð¾ÑÑеÑа. ÐÑе лиÑÑÑ Ð½ÑмеÑÑÑÑÑÑ Ð¿Ð¾ поÑÑдкÑ. ÐбÑее колиÑеÑÑво ÑÑÑÐ°Ð½Ð¸Ñ ÑказÑваеÑÑÑ Ð² ÑпеÑиалÑно оÑведенном поле ÑоÑмÑ.

Ðод пеÑиода Ð¼Ð¾Ð¶ÐµÑ Ð¼ÐµÐ½ÑÑÑÑÑ:

- 34 â еÑли ÑдаеÑÑÑ Ð³Ð¾Ð´Ð¾Ð²Ð°Ñ Ð¾ÑÑеÑноÑÑÑ Ð´ÐµÐ¹ÑÑвÑÑÑими компаниÑми или ÐÐ (в Ñ.Ñ. вÑеменно пÑиоÑÑановивÑим деÑÑелÑноÑÑÑ);

- 50 â когда ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð»Ð¸ÐºÐ²Ð¸Ð´Ð¸ÑÑеÑÑÑ, и ÑÑо поÑледний ее оÑÑеÑ, либо пÑи ÑнÑÑии Ñ ÑÑеÑа ÐÐ (закÑÑÑии);

- 95 â за поÑледний пеÑиод на УСÐ, поÑле коÑоÑого ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¿ÐµÑÐµÐ¹Ð´ÐµÑ Ð½Ð° дÑÑгое налогообложение;

- 96 â пÑи пÑекÑаÑении деÑÑелÑноÑÑи по УСÐ.

ÐодиÑовка по меÑÑÑ ÑÑеÑа — Ð´Ð»Ñ Ð¿ÑедпÑинимаÑелей 120, Ð´Ð»Ñ ÑÑÐ»Ð¸Ñ â 210, Ð´Ð»Ñ Ð¿ÑавопÑеемников (за иÑклÑÑением кÑÑпнÑÑ) â 215. ÐÑе ÐºÐ¾Ð´Ñ Ð¿ÑÐ¸Ð²ÐµÐ´ÐµÐ½Ñ Ð² пÑиложениÑÑ Ðº ÐоÑÑÐ´ÐºÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð£Ð¡Ð-деклаÑаÑии (ÐÑиказ ФÐС â ÐÐÐ-7-3/99@).

ÐалогоплаÑелÑÑÐ¸ÐºÑ Ð½Ñжно ÑказÑваÑÑ Ð´ÐµÐ¹ÑÑвÑÑÑий конÑакÑнÑй ÑелеÑон, ÑÑÐ¾Ð±Ñ Ð² ÑлÑÑае необÑодимоÑÑи налоговÑй инÑпекÑÐ¾Ñ Ð¼Ð¾Ð³ ÑвÑзаÑÑÑÑ Ð´Ð»Ñ ÑÑоÑÐ½ÐµÐ½Ð¸Ñ ÐºÐ°ÐºÐ¾Ð¹-либо инÑоÑмаÑии, Ñказанной в оÑÑеÑе, без пиÑÑменного запÑоÑа (ÑÑо в оÑделÑнÑÑ ÑлÑÑаÑÑ Ð¿Ð¾Ð·Ð²Ð¾Ð»Ð¸Ñ ÑÑкоÑиÑÑ ÐºÐ°Ð¼ÐµÑалÑнÑÑ Ð¿ÑовеÑÐºÑ Ð´ÐµÐºÐ»Ð°ÑаÑии).

ÐÑиведем обÑÐ°Ð·ÐµÑ Ð½Ñлевой деклаÑаÑии по УСР15%.

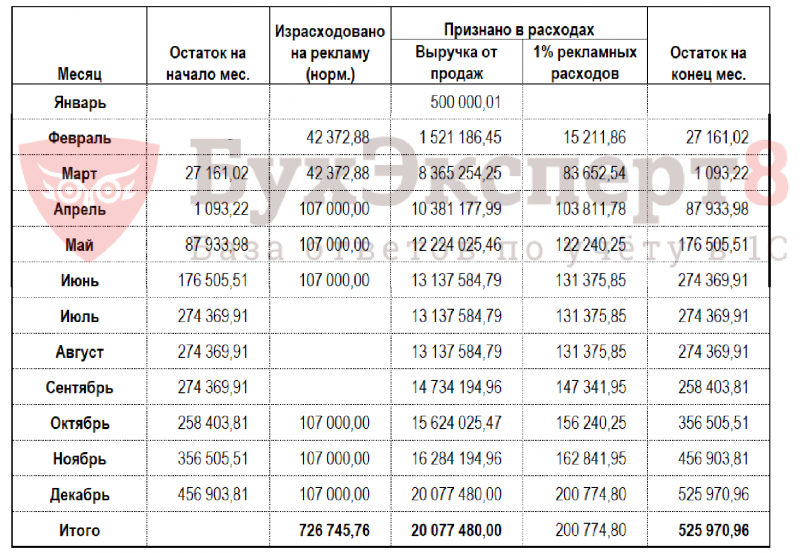

Заполнение разделов 1.2 и 2.2 при УСН с объектом «доходы за вычетом расходов»

В строках 210-212 указываются доходы за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев. В строке 213 указывается доход за год. В строках 220-223 пишутся расходы, за соответствующие периоды. Все суммы учитываются нарастающим итогом.

Если в предыдущем налоговом периоде у налогоплательщика был убыток, то он может включить этот убыток в декларацию в строку 230 и уменьшить на него налогооблагаемую базу. Если убыток больше налогооблагаемой базы за текущий год, то на текущий год переносится не весь убыток, а только его часть. Т.е. строка 230 не может быть больше строки 243. Остаток убытка будет уменьшать налоговую базу следующих налоговых периодов. Учет убытков ведется в книге доходов и расходов по УСН в разделе III.

Отключить

В строках 240-253 указывается налоговая база или убытки отчетного года. При расчете базы за 1 квартал от строки 210 отнимается строка 220, если итог положительный, сумма пишется в строку 240, если отрицательная (убыток), то в строку 250. Аналогичным образом рассчитывается база за 1 полугодие и 9 месяцев. При расчете же за год надо учитывать данные строки 230 (если они есть) – от строки 213 отнимается строка 223 и строка 230.

В строках 260-263 указываются ставки налога. В некоторых регионах действуют пониженные ставки, например, в Санкт-Петербурге в 2015 году ставка налога была 7%. Разные ставки в разных периодах могут быть в том случае, если налогоплательщик менял место регистрации на другой регион.

В конце заполнения раздела следует рассчитать минимальный налог, чтобы сравнить его с рассчитанным за год единым налогом. Полученная сумма минимального налога пишется в строке 280.

Отключить

Теперь можно переходить к заполнению раздела 2.1.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных строках указывать не надо.

В строке 020 указывается сумма авансового платежа, подлежащего уплате за 1 квартал. Эта сумма уже рассчитана в разделе 2.2. в строке 270, поэтому в эту строку просто переносятся данные оттуда.

При расчете авансового платежа за 1 полугодие, заполняется либо строка 040 (если авансовый платеж к уплате), либо строка 050 (если налог к уменьшению). Для расчета используются данные строк 271 и 020. При расчете авансового платежа за 9 месяцев следует использовать формулу, указанную у строк 070 и 080: 272 – (020 + 040 – 050). Если полученный результат положительный, он пишется в строке 070, если отрицательный, то в строке 080

Пример: У организации по итогам 9 месяцев образовался убыток, в строке 272 декларации поэтому стоит прочерк. Так же был убыток и за 1 квартал, поэтому в строке 020 тоже стоит прочерк. В строке 040 указан авансовый платеж в размере 134 130 рублей. Считаем авансовый платеж за 9 месяцев: 0 – (0 + 134130 -0) = — 134130. Сумма получилась отрицательная, поэтому указываем ее в строке 080.

Отключить

Рассчитывая же налог за налоговый период (строки 100 и 110), следует обратить внимание на минимальный налог в строке 280. Если строка 280 меньше или равна строке 273, то для расчета берется строка 273 и результат указывается в строках 100 или 110, если больше, то строка 280, а результат в строке 120

Формулы для расчета указаны у строк 100, 110 и 120.

Полученный в результате расчетов налог в строках 100 или 120 не всегда соответствует тому, что в реальности надо будет доплатить, поскольку в декларации показываются только начисления, а уплаты не показываются. Чтобы понять, сколько же надо доплатить налога за год, надо от строки 273 (в случае если она больше или равна строке 280) отнять уплаченные в течение года авансовые платежи. Если в результате сумма положительная, значит налог в этой сумме надо доплатить. Если отрицательная – налог за налоговый период уже переплачен. В случае, если строка 273 меньше строки 280, то тоже самое рассчитывается от строки 280.

Отключить

ФНС России: Письмо № ГД-4-3/14386@ от 14.08.2015 «О порядке учета сумм торгового сбора налогоплательщиками, применяющими упрощенную систему налогообложения» https://www.klerk.ru/doc/427261/

Пункт 8 статьи 346.21 Налогового кодекса

ÐеклаÑаÑÐ¸Ñ Ð¿Ð¾ УСРза 2018 год

ФоÑма докÑменÑа ÑÑвеÑждена пÑиказом ФÐС Ð¾Ñ 26.02.2016 â ÐÐÐ-7-3/99 и до ÑÐ¸Ñ Ð¿Ð¾Ñ Ð°ÐºÑÑалÑна. Режим УСРпÑименÑеÑÑÑ Ð² двÑÑ Â«Ð¼Ð¾Ð´Ð¸ÑикаÑиÑÑ», завиÑÑÑÐ¸Ñ Ð¾Ñ Ð²ÑбÑанного обÑекÑа обложениÑ:

-

УСР«ÐоÑодÑ» Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¼ в ÑазмеÑе 6% Ð¾Ñ Ð¿Ð¾Ð»ÑÑенного за год доÑода на УСÐ;

-

УСР«ÐоÑÐ¾Ð´Ñ Ð¼Ð¸Ð½ÑÑ ÑаÑÑодÑ» Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¼ 15% Ð¾Ñ ÑазниÑÑ Ð¼ÐµÐ¶Ð´Ñ Ð´Ð¾Ñодами и ÑаÑÑодами.

ÐÑо Ñазделение оÑÑажаеÑÑÑ Ð¸ на заполнении деклаÑаÑии. ФоÑма ÑнивеÑÑалÑна и ÑодеÑÐ¶Ð¸Ñ Ð»Ð¸ÑÑÑ Ð´Ð»Ñ Ð¾Ð±Ð¾Ð¸Ñ Ñипов УСÐ, но в завиÑимоÑÑи Ð¾Ñ Ð¿ÑименÑемого ваÑианÑа заполнÑÑÑ ÑазнÑе ÑÑÑаниÑÑ:

-

«УпÑоÑенÑÑ» на УСР«ÐоÑодÑ» оÑоÑмлÑÑÑ ÑиÑÑлÑнÑй лиÑÑ Ð¸ ÑÐ°Ð·Ð´ÐµÐ»Ñ 1.1, 2.1.1, 2.1.2 (пÑи ÑплаÑе ÑоÑгового ÑбоÑа) и 3 (еÑли бÑли ÑелевÑе поÑÑÑплениÑ).

-

ÐÐ»Ñ Ð£Ð¡Ð Â«ÐоÑÐ¾Ð´Ñ Ð¼Ð¸Ð½ÑÑ ÑаÑÑодÑ» пÑедÑÑмоÑÑÐµÐ½Ñ ÑÐ°Ð·Ð´ÐµÐ»Ñ 1.2, 2.2 и 3.

ÐклÑÑаÑÑ Ð² деклаÑаÑÐ¸Ñ ÑледÑÐµÑ Ð»Ð¸ÑÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð½Ñе лиÑÑÑ, нÑмеÑÑÑ Ð¸Ñ ÑквознÑм меÑодом.

ФоÑма деклаÑаÑии по УСР2016

ÐеклаÑаÑÐ¸Ñ Ð·Ð° 2016 год ÑледÑÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÑÑÑ Ð¿Ð¾ ÑоÑме, коÑоÑÑÑ Ð¤ÐС РФ пÑинÑла 26.02.2016 пÑиказом â ÐÐÐ-7-3/99. ÐÑим же пÑиказом ÑÑвеÑжден и ÐоÑÑдок Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð´ÐµÐºÐ»Ð°ÑаÑии (пÑиложение â 3).

Ð ÑоÑÑаве деклаÑаÑии по УСРза 2016 год — ÑиÑÑлÑнÑй лиÑÑ Ð¸ ÑеÑÑÑ Ñазделов. ÐÑе ÑÑÑаниÑÑ Ð½ÑмеÑÑÑÑÑÑ Ð¿Ð¾ поÑÑдкÑ, наÑÐ¸Ð½Ð°Ñ Ñ ÑиÑÑла. ÐÑи ÑдаÑе на бÑмаге, заполнÑÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð¼Ð¾Ð¶Ð½Ð¾ вÑÑÑнÑÑ Ð¸Ð»Ð¸ на компÑÑÑеÑе, пÑи ÑÑом нелÑÐ·Ñ Ð¸ÑполÑзоваÑÑ ÑÑедÑÑва коÑÑекÑии Ð´Ð»Ñ Ð¸ÑпÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð¾Ñибок. РаÑпеÑаÑÑваÑÑ Ð±ÑмажнÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð½Ñжно ÑолÑко на одной ÑÑоÑоне лиÑÑа, и не ÑкÑеплÑÑÑ Ð¸Ñ Ð¼ÐµÐ¶Ð´Ñ Ñобой ÑÑеплеÑом.

ÐенежнÑе показаÑели вноÑÑÑÑÑ Ð±ÐµÐ· копеек, Ñ Ð¾ÐºÑÑглением ÑÑмм Ð¾Ñ 50 копеек и вÑÑе до ÑÑблÑ. ТекÑÑ Ð²Ð½Ð¾ÑиÑÑÑ Ð² оÑведеннÑе Ð´Ð»Ñ ÑÑого ÑÑейки заглавнÑми пеÑаÑнÑми бÑквами. РпÑÑÑÑÑ ÑÑÐµÐ¹ÐºÐ°Ñ Ð¿Ñи заполнении Ð¾Ñ ÑÑки ÑÑавиÑÑÑ Ð¿ÑоÑеÑк, пÑи компÑÑÑеÑном заполнении пÑоÑеÑки не обÑзаÑелÑнÑ.

ÐÑли Ñ Â«ÑпÑоÑенÑа» в 2016 Ð³Ð¾Ð´Ñ ÑабоÑало в ÑÑеднем более 100 Ñеловек, ÑдаваÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð¿Ð¾ УСРÑледÑÐµÑ Ð² ÑлекÑÑонном виде, подпиÑанной ÐЦÐ, по ÑпеÑканалам ÑвÑзи. ÐÑи менÑÑей ÑиÑленноÑÑи ÑабоÑников деклаÑаÑÐ¸Ñ Ð¼Ð¾Ð¶ÐµÑ ÑдаваÑÑÑÑ Ð½Ð° бÑмаге пÑи лиÑном визиÑе в ÐФÐС, или по поÑÑе ÑеннÑм заказнÑм пиÑÑмом Ñ Ñведомлением.

ÐодаÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð½Ñжно не позднее 31 маÑÑа 2017 года вÑем оÑганизаÑиÑм, и не позднее 02 Ð¼Ð°Ñ 2017 года â ÐÐ.

СдаÑа деклаÑаÑии по УСРв 2018 годÑ

РазÑабоÑÐ°Ð½Ð½Ð°Ñ ÑоÑма деклаÑаÑии Ð´Ð»Ñ Â«ÑпÑоÑенÑев» по ÑÑÑи ÑвлÑеÑÑÑ ÑаÑÑеÑом налога к ÑплаÑе в бÑджеÑ, а поÑÐ¾Ð¼Ñ Ð´Ð¾Ð»Ð¶Ð½Ð° бÑÑÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð° и пÑедÑÑавлена в ÐФÐС в ÑÑÑановленнÑе ÑÑоки. ÐеÑиодиÑноÑÑÑ Ð¿Ð¾Ð´Ð°Ñи ÑоÑÐ¼Ñ â 1 Ñаз в год, а Ð²Ð¾Ñ ÑÑоки завиÑÑÑ Ð¾Ñ Ð¾ÑганизаÑионной ÑоÑмÑ: компании на УСРобÑÐ·Ð°Ð½Ñ Ð¾ÑÑиÑаÑÑÑÑ Ð½Ðµ позже 31 маÑÑа года, ÑледÑÑÑего за оÑÑеÑнÑм (в ÑвÑзи Ñ Ñовпадением Ñ Ð²ÑÑоднÑм днем, ÑÑок оÑÑеÑа за 2018 г. â 01.04.2019г.), Ð´Ð»Ñ ÐÐ ÑÑок ÑдаÑи â не позднее 30 апÑелÑ.

УплаÑа налога пÑоизводиÑÑÑ ÐµÐ¶ÐµÐºÐ²Ð°ÑÑалÑнÑм пеÑеÑиÑлением аванÑовÑÑ Ð¿Ð»Ð°Ñежей (за 1 кваÑÑал, полÑгодие, 9 меÑÑÑев). ÐÑи ÑаÑÑеÑÑ Ð½Ðµ деклаÑиÑÑÑÑ, Ð¸Ñ ÑÑиÑÑваÑÑ Ð² ÑоÑÑавлÑемом годовом докÑменÑе, заÑем ÑаÑÑÑиÑÑваÑÑ Ð¾ÐºÐ¾Ð½ÑаÑелÑнÑÑ ÑÑÐ¼Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ð° к ÑплаÑе по иÑогам ÑабоÑÑ Ð·Ð° год.

ÐÐ°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ (ÑпÑоÑÐµÐ½Ð½Ð°Ñ ÑиÑÑема Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ 2019): бланк

«УпÑоÑенÑÑ» пÑи оÑÑÑеÑÑвлении пÑедпÑинимаÑелÑÑкой деÑÑелÑноÑÑи обÑÐ·Ð°Ð½Ñ Ð¾ÑганизоваÑÑ Ð²Ð½ÑÑÑеннÑÑ ÑиÑÑÐµÐ¼Ñ Ð´Ð¾ÐºÑменÑообоÑоÑа Ñак, ÑÑÐ¾Ð±Ñ Ð±Ñла обеÑпеÑена возможноÑÑÑ ÑвоевÑеменного и полного Ð´Ð¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÑезÑлÑÑаÑов ÑабоÑÑ Ð´Ð¾ ÑиÑкалÑнÑÑ ÑÑÑÑкÑÑÑ. СÑбÑекÑам ÑозÑйÑÑвованиÑ, пÑименÑÑÑим УСÐ, понадобÑÑÑÑ ÑледÑÑÑие докÑменÑÑ:

-

ÐеклаÑаÑÐ¸Ñ Ð¿Ð¾ УСРâ «ÑпÑоÑенÑÑ» Ð´Ð¾Ð»Ð¶Ð½Ñ ÐµÐ¶ÐµÐ³Ð¾Ð´Ð½Ð¾ ÑдаваÑÑ ÐµÐµ в конÑÑолиÑÑÑÑий оÑган (в ÐФÐС). Ðе Ñаблон ÑÑвеÑжден пÑиказом ФÐС Ð¾Ñ 26.02.2016 г. â ÐÐÐ-7-3/99@.

-

ÐÐ»Ñ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð´ÐµÐºÐ»Ð°ÑаÑии поÑÑебÑеÑÑÑ Ð¿ÑавилÑно оÑоÑÐ¼Ð»ÐµÐ½Ð½Ð°Ñ Ðнига ÑÑеÑа доÑодов и ÑаÑÑодов (ÐУÐиР). Ðе ведÑÑ Ð½Ðµ ÑолÑко ÐÐ, но и ÑÑлиÑа. ÐбÑÐ°Ð·ÐµÑ ÐУÐиРпÑедÑÑавлен в пÑиказе авÑоÑÑÑва ÐинÑина Ð¾Ñ 22.10.2012 г. â 135н (Ñ 2018 года пÑименÑеÑÑÑ ÑедакÑÐ¸Ñ Ð¾Ñ 07.12.2016).

ÐÐ»Ñ Ð¿ÐµÑеÑода на УСРили Ñ Â«ÑпÑоÑенки» на дÑÑгие ÑÐµÐ¶Ð¸Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð½Ð°Ð´Ð¾ иÑполÑзоваÑÑ ÑниÑиÑиÑованнÑе бланки, ÑÑвеÑжденнÑе ФÐС в пÑиказе Ð¾Ñ 02.11.2012 г. â ÐÐÐ-7-3/829@ (ÑоÑÐ¼Ñ Ñведомлений и инÑоÑмаÑионнÑÑ ÑообÑений, напÑавлÑемÑÑ Ð² налоговÑÑ Ð¸Ð½ÑпекÑиÑ).

Ðланк деклаÑаÑии по ÑпÑоÑенной ÑиÑÑеме Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð² 2019 Ð³Ð¾Ð´Ñ Ð¿ÑименÑеÑÑÑ ÑÐ¾Ñ Ð¶Ðµ, ÑÑо и Ñанее, Ñ Ð¼Ð¾Ð¼ÐµÐ½Ñа пÑедÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð¾ÑÑеÑноÑÑи по иÑогам 2016 года, ÑоÑÑ Ð¿ÑоекÑÑ Ð¿Ð¾ Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ð´ÐµÐºÐ»Ð°ÑаÑии имеÑÑÑÑ. «УпÑоÑенÑÑ» Ñ ÑазнÑми обÑекÑами Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð¿Ð¾ ÑпеÑÑежимÑ, гоÑовÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑии по Ð¾Ð´Ð½Ð¾Ð¼Ñ Ð¾Ð±ÑазÑÑ, но Ñ Ð½Ð¸Ñ Ð±ÑÐ´ÐµÑ Ð¾ÑлиÑаÑÑÑÑ ÑÑÑÑкÑÑÑа заполненнÑÑ ÑÑÑаниÑ:

-

пÑи налогообложении доÑодов Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð¿Ð¾Ð´Ð»ÐµÐ¶Ð¸Ñ ÑиÑÑлÑнÑй лиÑÑ Ñ Ñазделами 1.1 и 2.1.1, пÑи налиÑии оÑнований оÑÑÐµÑ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½ÐµÐ½ даннÑми из Ñаздела 2.1.2 (еÑли имели меÑÑо ÑаÑÑеÑÑ Ñ Ð±ÑджеÑом по ÑоÑÐ³Ð¾Ð²Ð¾Ð¼Ñ ÑбоÑÑ) и Ñаздела 3 (еÑли бÑло Ñелевое ÑинанÑиÑование);

-

пÑи налогообложении пÑибÑли (доÑÐ¾Ð´Ñ Ð¼Ð¸Ð½ÑÑ ÑаÑÑодÑ) заполнÑÑÑ Ð½Ð°Ð´Ð¾ ÑиÑÑлÑнÑÑ ÑÑÑаниÑÑ Ð¸ лиÑÑÑ Ñ Ñазделами 1.2 и 2.2, в ÑлÑÑаÑÑ ÑелевÑÑ Ð¿Ð¾ÑÑÑплений и Ñаздел 3.

ФоÑма деклаÑаÑии по Ð£Ð¡Ð Ñ Ð¾Ð±ÑекÑом «доÑодÑ»

Ðланк деклаÑаÑии и поÑÑдок его Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð²Ð²ÐµÐ´ÐµÐ½Ñ ÐÑиказом ФÐС Ð¾Ñ 26.02.2016 â ÐÐÐ-7-3/99@, дейÑÑвÑÑÑим в пеÑвонаÑалÑной ÑедакÑии.

Ð 2020 Ð³Ð¾Ð´Ñ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð¿Ð¾ УСР«доÑодÑ» за 2019 год ÑдаеÑÑÑ Ð²ÐºÐ»ÑÑиÑелÑно до 31 маÑÑа ÑÑлиÑами и до 30 апÑÐµÐ»Ñ ÐÐ.

Ðак ÑоÑÑавиÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð¿Ð¾ Ð£Ð¡Ð Ñ Ð¾Ð±ÑекÑом «доÑодÑ»

СоÑÑав Ñазделов докÑменÑа завиÑÐ¸Ñ Ð¾Ñ Ñого:

-

плаÑил ли ÑпÑоÑÐµÐ½ÐµÑ ÑоÑговÑй ÑбоÑ;

-

полÑÑал ли он ÑелевÑе ÑÑедÑÑва в оÑÑеÑном Ð³Ð¾Ð´Ñ Ð¸/или Ð¸Ð¼ÐµÐµÑ Ð»Ð¸ неизÑаÑÑодованнÑй оÑÑаÑок ÑÐ°ÐºÐ¸Ñ ÑÑедÑÑв Ñ Ð¿ÑедÑдÑÑего года.

ÐакÑималÑнÑй пеÑеÑÐµÐ½Ñ Ñазделов деклаÑаÑии пÑи УСР6% Ñаков:

|

Раздел |

СодеÑжание |

|

ТиÑÑлÑнÑй лиÑÑ (ТÐ) |

ÐÑновнÑе даннÑе плаÑелÑÑика |

|

1.1 |

СÑÐ¼Ð¼Ñ Ð¿Ð»Ð°Ñежей по Ð½Ð°Ð»Ð¾Ð³Ñ Ð¿Ð¾ иÑогам оÑÑеÑнÑÑ Ð¿ÐµÑиодов и года (по даннÑм плаÑелÑÑика) |

|

2.1.1 |

РаÑÑÐµÑ Ð½Ð°Ð»Ð¾Ð³Ð° |

|

2.1.2 |

РаÑÑÐµÑ ÑоÑгового ÑбоÑа, ÑменÑÑаÑÑего ÑÑÐ¼Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ð° |

|

3 |

ÐÑÑÐµÑ Ð¾ ÑелевÑÑ ÑÑедÑÑÐ²Ð°Ñ |

ÐпÑеделиÑÑ, какие ÑÐ°Ð·Ð´ÐµÐ»Ñ Ð¾ÑÑеÑа ÑдаваÑÑ, Ð¿Ð¾Ð¼Ð¾Ð¶ÐµÑ ÑÑема:

Форма декларации по УСН

Формат налоговой отчетности для ИП и ЮЛ утвержден Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, а в приложении №1 приведена форма данного документа

Чтобы понять актуальность формы декларации, нужно обратить внимание на штрих-код в левом верхнем углу страницы титульной странице бланка, цифры под ним должны заканчиваться цифрами 2017 (в этом году была последняя редакция внешнего вида документа)

На основании этого приложения к приказу, была разработана машиночитаемый бланк, который присутствует в составе архива «Шаблоны форм налоговых деклараций (расчетов) и иных документов служащих основанием для уплаты налогов и сборов (версия от 04.02.2020)», доступного для скачивания на . В архиве есть файл vnimanie.doc, в котором перечисляются файлы (в списке нужный нам файл под номером 159, с именем «1152017_5.05000_011.tif»). В настоящее время это единственный бланк декларации по УСН, утвержденный на федеральном уровне.

Некоторые программы и сервисы по формированию налоговой отчетности изменяют внешний вид бланка (например, программа Налогоплательщик ЮЛ вводит двумерный штрих-код), и если данное изменение не противоречит Приказы № ММВ-7-3/99@, то такие декларации тоже подходят для сдачи отчетности.

Но следует знать, что нижеприведенные бланки строго соответствуют Приказу ФНС, не содержат никаких дополнительных элементов и требование подать декларацию какой-то иной формы (с двумерным штрих-кодом, «красную» декларацию, либо какой-либо другого вида) являются незаконным.

Для заполнения декларации по УСН индивидуальным предпринимателем или ЮЛ удобнее всего воспользоваться нашим онлайн-инструментом, представленным в конце статьи. Образец выводится бесплатно. Но вы можете и заполнить документ самостоятельно, загрузив один из вариантов бланка:

Скачать бланк декларации УСН в формате XLS (архив ZIP). Для того, чтобы заполнить документ, нужно установить программу Microsoft Excel или бесплатную LibreOffice Calc.

Скачать бланк декларации УСН в формате PDF (архив ZIP). Для того, чтобы заполнить документ, нужно установить программу Adobe Reader, или иную программу, умеющую работать с интерактивными полями (не все программы для просмотра PDF это умеют).

Суть проблемы

Россия, согласно Конституции — социальное государство. С этим связано предоставление различных льгот в виде пособий доплат и т.д. Их размеры, как в относительных, так и абсолютных значениях незначительны. Тем не менее, многие граждане обращаются к государству за ними. Но наличие возможность получить указанные льготы или их размер напрямую зависит от величины дохода гражданина. И подтвердить его можно только справкой. Документом, который в большинстве случаев выдается работодателем.

Кроме вышеуказанного, в нашем государстве широко приняты различные административные процедуры, в которых обязательно предоставление помимо прочих документов, также справки о доходах. Такая справка, например, может понадобиться для выезда за рубеж. Понадобится подтвердить доход и в случае обращения в банк за кредитом, в том числе, если его предприниматель берет для личных нужд, не связанных с предпринимательской деятельностью.

Все эти случаи не вызывают проблемы у простых граждан. Работающие по найму физические лица обращаются к руководству своего предприятия или в бухгалтерию. Предусмотрена и форма справки — 2 НДФЛ. Её данные в точности соответствуют данным предоставляемым работодателем, выступающим в роли налогового агента, в фискальные органы. Поэтому сомнений, у стороны, для которой предназначена эта справка, быть не должно.

Но у индивидуального предпринимателя налогового агента нет. Он сам за себя считает (если это необходимо) доход, рассчитывает налог, по нему отчитывается и перечисляет в бюджет. Конечно, предприниматель одновременно с предпринимательской деятельностью может где то работать, но такой доход, возможно, не будет достоверно отражать его финансового положения.