Косвенные расходы по налогу на прибыль: что включается в перечень стр. 040

Содержание:

- ÐÑизнание ÑаÑÑодов в налоговом ÑÑеÑе: обÑие пÑинÑипÑ

- Ðозможен ли налоговÑй ÑÑÐµÑ Ð±ÐµÐ· пÑÑмÑÑ ÑаÑÑодов?

- Что такое прямые и что такое косвенные расходы

- ÐнеÑеализаÑионнÑе доÑÐ¾Ð´Ñ Ð¸ ÑаÑÑÐ¾Ð´Ñ Ð² налоговом ÑÑеÑе

- ЧÑо Ñакое â пÑÑмÑе и коÑвеннÑе ÑаÑÑÐ¾Ð´Ñ Ð² налоговом ÑÑеÑе?

- Косвенные расходы в 1С

- Оплата труда основного персонала

- РаÑÑодÑ, ÑвÑзаннÑе Ñ Ð¿ÑоизводÑÑвом и ÑеализаÑией

- ÐÑÑмÑе заÑÑаÑÑ Ð² бÑÑгалÑеÑÑком ÑÑеÑе

- ÐалоговÑй ÑÑÐµÑ Ð²Ð½ÐµÑеализаÑионнÑÑ ÑаÑÑодов

- Командировочные расходы

- ÐоÑÑдок пÑÐ¸Ð·Ð½Ð°Ð½Ð¸Ñ ÐºÐ¾ÑвеннÑÑ ÑаÑÑодов и пÑÑмÑÑ

- ÐоÑмиÑÑемÑе ÑаÑÑÐ¾Ð´Ñ Ð² налоговом ÑÑеÑе

- Нормируемые расходы. Расходы на рекламу

ÐÑизнание ÑаÑÑодов в налоговом ÑÑеÑе: обÑие пÑинÑипÑ

ÐÐ»Ñ Ð½Ð°Ñала напомним об оÑновном пÑавиле пÑÐ¸Ð·Ð½Ð°Ð½Ð¸Ñ ÑаÑÑодов в налоговом ÑÑеÑе вне завиÑимоÑÑи Ð¾Ñ Ð¸Ñ Ð²Ð¸Ð´Ð°: ÑаÑÑÐ¾Ð´Ñ Ð´Ð¾Ð»Ð¶Ð½Ñ Ð±ÑÑÑ Ð´Ð¾ÐºÑменÑалÑно подÑвеÑÐ¶Ð´ÐµÐ½Ñ Ð¸ ÑкономиÑеÑки обоÑнованÑ. ÐÑо двойное ÑÑебование пÑедполагаеÑ, ÑÑо лÑбÑÑ ÑпиÑаннÑÑ Ñ ÑаÑÑеÑного ÑÑеÑа ÑиÑÐ¼Ñ ÑÑÐ¼Ð¼Ñ Ð±ÑÑгалÑеÑÐ¸Ñ Ð¸ диÑекÑÐ¸Ñ Ð¼Ð¾Ð¶ÐµÑ Ð¾Ð±Ð¾ÑноваÑÑ, как необÑодимÑÑ Ð´Ð»Ñ Ð¾ÑÑÑеÑÑÐ²Ð»ÐµÐ½Ð¸Ñ Ð´ÐµÑÑелÑноÑÑи компании. ÐÑоме Ñого, по Ñаким ÑÑммам Ð´Ð¾Ð»Ð¶Ð½Ñ Ð¸Ð¼ÐµÑÑÑÑ ÐºÐ°Ðº минимÑм закÑÑваÑÑие пеÑвиÑнÑе докÑменÑÑ â акÑÑ Ð¸ накладнÑе.

Ðз ÑÑого пÑавила ÑледÑÐµÑ Ð¾Ð´Ð¸Ð½ важнÑй вÑвод: далеко не вÑе ÑаÑÑодÑ, коÑоÑÑе оÑÑÑеÑÑвлÑÐµÑ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ, можно ÑÑеÑÑÑ Ð² ÑменÑÑение ÑÑÐ¼Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð¹ базÑ. ÐкономиÑеÑки опÑавданнÑми главнÑй налоговÑй докÑÐ¼ÐµÐ½Ñ ÑÑÑÐ°Ð½Ñ ÑÑакÑÑÐµÑ Ð²Ð¿Ð¾Ð»Ð½Ðµ конкÑеÑнÑÑ ÑÑÑÑкÑÑÑÑ Ð·Ð°ÑÑаÑ.

Ðозможен ли налоговÑй ÑÑÐµÑ Ð±ÐµÐ· пÑÑмÑÑ ÑаÑÑодов?

Ðз дейÑÑвÑÑÑÐ¸Ñ Ð·Ð°ÐºÐ¾Ð½Ð¾Ð´Ð°ÑелÑнÑÑ ÑÑебований понÑÑно, ÑÑо оÑганизаÑии вÑгоднее оÑноÑиÑÑ Ð·Ð°ÑÑаÑÑ Ðº коÑвеннÑм Ð´Ð»Ñ Ð¿Ð¾Ð»Ð½Ð¾Ð³Ð¾ ÑпиÑÐ°Ð½Ð¸Ñ ÑекÑÑÐ¸Ñ Ð¸Ð·Ð´ÐµÑжек. Рвозможен ли налоговÑй ÑÑÐµÑ Ð±ÐµÐ· пÑÑмÑÑ ÑаÑÑодов, ÑолÑко Ñ ÐºÐ¾ÑвеннÑми? ÐÑли деÑÑелÑноÑÑÑ ÑиÑÐ¼Ñ ÑвÑзана Ñ Ð¾ÐºÐ°Ð·Ð°Ð½Ð¸ÐµÐ¼ ÑÑлÑг, ÑÑо не запÑеÑено. Ðднако еÑли оÑновное напÑавление бизнеÑа â пÑоизводÑÑво, ÑÑÐµÑ Ð½ÐµÐ¾Ð±Ñодимо оÑганизоваÑÑ Ñ Ð³ÑÑппиÑовкой ÑаÑÑодов на коÑвеннÑе и пÑÑмÑе.

Тем не менее, поÑколÑÐºÑ Ñакое Ñазделение вÑполнÑеÑÑÑ Ð´Ð»Ñ Ð¾ÑнеÑÐµÐ½Ð¸Ñ ÑаÑÑи издеÑжек на оÑÑаÑок ÐÐÐ, Ñ Ð¿ÑоизводÑÑвеннÑÑ Ð¿ÑедпÑиÑÑий Ñакже еÑÑÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ Ð¿Ð¾Ð»Ð½Ð¾Ð³Ð¾ ÑпиÑÐ°Ð½Ð¸Ñ ÑаÑÑодов пÑи оÑÑÑÑÑÑвии незавеÑÑенки на ÐºÐ¾Ð½ÐµÑ Ð¿ÐµÑиода. ÐÑи ÑÑом номиналÑно бÑÑгалÑÐµÑ Ð±ÑÐ´ÐµÑ Ð²ÑполнÑÑÑ ÑаÑпÑеделение ÑаÑÑодов, но ÑакÑиÑеÑки вÑе заÑÑаÑÑ (и пÑÑмÑе, и коÑвеннÑе) ÑпиÑÑÑÑÑ Ð² ÑекÑÑем пеÑиоде.

Â

Что такое прямые и что такое косвенные расходы

Налоговый Кодекс не дает четкого регламента, какие затраты к какому типу относить. Право считать определенные виды затрат прямыми предоставлено самим организациям, только они должны его обосновать в своей внутренней документации, а руководитель – утвердить.

С косвенными расходами проще – все траты, которые не сочтены прямыми или внереализационными, считаются косвенными.

В производстве и торговле состав этих типов затрат существенно отличается.

Прямые и косвенные расходы при производстве товаров и услуг

Определяя, к какому типу отнести расходы на производство, руководитель должен брать во внимание, что к прямым, как правило, следует причислить те расходы, которые используются для выпуска товаров (услуг) и их продвижения, продажи. Важна и специфика деятельности, отраслевые особенности процесса производства

Примерное перечисление прямых расходов производственных фирм может выглядеть так.

- Материальные издержки:

- уплата за приобретенное сырье;

- затраты на производственные материалы;

- приобретение оборудования и комплектующих;

- стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

- Финансовые издержки:

- заработная плата для персонала;

- взносы в социальные и страховые фонды.

- Амортизационные издержки – закономерное снижение стоимости основных средств вследствие их «срабатываемости» со временем.

К СВЕДЕНИЮ! Если организация привлекает для производства работ сторонних людей по субподрядам, то оплата этой деятельности также считается прямыми расходами, так как имеет непосредственную связь с производством, несмотря на то, что в примерном перечне в ст.318 НК ее нет.

Внереализационные расходы учитываются отдельно.

Все остальные типы расходов, напрямую не связанные с производством, считают как косвенные.

ВАЖНО! Иногда случаются «пограничные» ситуации распределения расходов, в таких случаях необходимо обоснование руководства. Однако, следует помнить, что к косвенным по закону нельзя отнести затраты, объективно имеющие отношение к производству, например, средства на закупку сырья, учитывающие себестоимость единицы выпускаемой продукции.

Прямые и косвенные затраты в торговле

Торговые отношения предусматривают зафиксированный перечень прямых расходов, утвержденный ст. 320 НК РФ. Здесь «самодеятельность» руководства неправомерна. Согласно законодательству, в торговой деятельности к прямым расходам следует относить такие.

- Затраты при закупке товаров: способ ее определения лежит на самой организации, в частности, это:

- закупочная цена;

- расходы на фасовку;

- стоимость упаковки и тары;

- оплата складских услуг и др.

- Расходы по доставке до склада приобретателя, если эти средства не заложены в стоимость товара. В остальных случаях транспортные расходы правильнее счесть косвенными, поскольку они не соотносятся с продажей товара.

Внереализационные расходы также подчинены отдельному учету.

Остальные затраты будут сочтены косвенными – они напрямую снижают прибыль данного отчетного налогового периода.

ÐнеÑеализаÑионнÑе доÑÐ¾Ð´Ñ Ð¸ ÑаÑÑÐ¾Ð´Ñ Ð² налоговом ÑÑеÑе

ÐодÑобнÑй ÑпиÑок доÑодов и ÑаÑÑодов, не имеÑÑÐ¸Ñ Ð¿ÑÑмого оÑноÑÐµÐ½Ð¸Ñ Ðº оÑновной деÑÑелÑноÑÑи компании, но пÑизнаваемÑÑ Ð´Ð»Ñ Ñелей налогового ÑÑеÑа, ÑодеÑжиÑÑÑ Ð² ÑÑ. 250 и в п.1. ÑÑ. 265 ÐРРФ.

Ðе вÑе внеÑеализаÑионнÑе ÑаÑÑÐ¾Ð´Ñ ÑменÑÑаÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð°Ð³Ð°ÐµÐ¼ÑÑ Ð±Ð°Ð·Ñ компании. Ð ÑелÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð² Ñ.Ñ. можно ÑÑеÑÑÑ ÑледÑÑÑие Ð²Ð¸Ð´Ñ ÑÑаÑ:

- на ÑодеÑжание аÑендованнÑÑ Ð¾Ð±ÑекÑов (в Ñ.Ñ. взÑÑÑÑ Ð² лизинг), вклÑÑÐ°Ñ Ð¸Ñ Ð¸Ð·Ð½Ð¾Ñ;

- пÑоÑенÑÑ Ð¿Ð¾ долговÑм обÑзаÑелÑÑÑвам;

- ÑмиÑÑÐ¸Ñ ÑобÑÑвеннÑÑ ÑеннÑÑ Ð±Ñмаг и Ð¸Ñ Ð¿Ð¾Ð³Ð°Ñение;

- обÑлÑживание пÑиобÑеÑеннÑÑ Ð°ÐºÑий и облигаÑий;

- ÑаÑÑодÑ, обÑÑловленнÑе оÑÑиÑаÑелÑной/положиÑелÑной кÑÑÑовой ÑазниÑей;

- ÑаÑÑÐ¾Ð´Ñ Ð½Ð° недÑополÑзование, по ÑÑаÑÑкам моÑÑкого меÑÑоÑÐ¾Ð¶Ð´ÐµÐ½Ð¸Ñ ÑглеводоÑодов;

- ÑаÑÑÐ¾Ð´Ñ Ð½Ð° ликвидаÑÐ¸Ñ ÑпиÑаннÑÑ ÐС, на ÑпиÑание ÐÐÐ;

- ÑаÑÑÐ¾Ð´Ñ Ð½Ð° конÑеÑваÑÐ¸Ñ Ð¸ ÑаÑконÑеÑваÑÐ¸Ñ ÐС, в Ñ.Ñ. на Ð¸Ñ ÑодеÑжание в пеÑиод конÑеÑваÑии;

- ÑÑдебнÑе ÑаÑÑÐ¾Ð´Ñ (вклÑÑÐ°Ñ Ð°ÑбиÑÑажнÑе ÑбоÑÑ);

- ÑÑÑаÑÑ Ð¸ пени по обÑзаÑелÑÑÑвам, наÑиÑленнÑе должникам в ÑÑдебном поÑÑдке;

- налоги, ÑвÑзаннÑе Ñ Ð¿Ð¾ÑÑавкой ТÐЦ, ÑабоÑ, ÑÑлÑг, еÑли по Ð¸Ñ Ð¿Ð¾ÑÑавке обÑазовалаÑÑ ÐºÑедиÑоÑÑÐºÐ°Ñ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑÑ, ÑпиÑÐ°Ð½Ð½Ð°Ñ Ð² ÑÑÑановленном поÑÑдке;

- ÑÑлÑги кÑедиÑнÑÑ Ð¾ÑганизаÑий;

- ÑбÑÑки, пеÑеÑиÑленнÑе в п.2 ÑÑ. 265 ÐРРФ.

ÐеÑеÑÐµÐ½Ñ ÑаÑÑодов, ÑказаннÑй в ÑÑ. 265 ÐРРФ, не ÑвлÑеÑÑÑ Ð¸ÑÑеÑпÑваÑÑим: пп.20 п.1 ÑÑ. 265 ÐРРФ позволÑÐµÑ Ð´Ð¾Ð±Ð°Ð²Ð¸ÑÑ Ð² Ð¸Ñ ÑоÑÑав лÑбÑе дÑÑгие ÑаÑÑодÑ, на ÑÑмоÑÑение налогоплаÑелÑÑика, коÑоÑÑе ÑвлÑÑÑÑÑ Ð¾Ð±Ð¾ÑнованнÑми и ÑдовлеÑвоÑÑÑÑ Ð´Ð²Ñм оÑновнÑм кÑиÑеÑиÑм:

- ÑаÑÑÐ¾Ð´Ñ Ð½Ðµ ÑвÑÐ·Ð°Ð½Ñ Ñ Ð¸Ð·Ð³Ð¾Ñовлением или пÑодажей пÑодÑкÑии;

- ÑнижаÑÑ ÑÐ°Ð·Ð¼ÐµÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð°Ð³Ð°ÐµÐ¼Ð¾Ð¹ пÑибÑли.

ÐеобÑодимо оÑмеÑиÑÑ, ÑÑо ÑÑÐ¾Ñ ÑпиÑок оÑлиÑаеÑÑÑ Ð¾Ñ Ñого, коÑоÑÑй пÑименÑеÑÑÑ Ð´Ð»Ñ Ñелей бÑÑгалÑеÑÑкого ÑÑеÑа и пÑиведен в п. 11 ÐÐУ 10/99.

ÐнеÑеализаÑионнÑе доÑодÑ, пÑинимаемÑе Ð´Ð»Ñ Ñелей налогового ÑÑеÑа пеÑеÑиÑÐ»ÐµÐ½Ñ Ð² ÑÑ. 250 ÐРРФ. Рним оÑноÑÑÑÑÑ, в ÑаÑÑноÑÑи, ÑледÑÑÑие доÑодÑ:

- Ð¾Ñ ÐºÑÑÑовой ÑазниÑÑ;

- Ð¾Ñ Ð´Ð¾Ð»ÐµÐ²Ð¾Ð³Ð¾ ÑÑаÑÑÐ¸Ñ Ð² дÑÑÐ³Ð¸Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸ÑÑ;

- Ð¾Ñ ÑдаÑи ÑазлиÑнÑÑ Ð¾Ð±ÑекÑов, вклÑÑÐ°Ñ ÑÑаÑÑки земли, в аÑÐµÐ½Ð´Ñ (ÑÑбаÑендÑ);

- Ð¾Ñ Ð¿ÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð² полÑзование пÑав на ÑезÑлÑÑаÑÑ Ð¸Ð½ÑеллекÑÑалÑной деÑÑелÑноÑÑи;

- пÑоÑенÑÑ, полÑÑеннÑе по банковÑким депозиÑам и ÑеннÑм бÑмагам;

- в виде безвозмездно полÑÑенного имÑÑеÑÑва;

- ÑÑÐ¼Ð¼Ñ Ð²Ð¾Ð·Ð¼ÐµÑений ÑбÑÑков, пени и ÑÑÑаÑÑ Ð² полÑÐ·Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸;

- кÑедиÑоÑÑÐºÐ°Ñ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑÑ (ÑпиÑÐ°Ð½Ð½Ð°Ñ Ð¿Ð¾ иÑÑеÑении ÑÑока иÑковой давноÑÑи);

- излиÑки, вÑÑвленнÑе пÑи инвенÑаÑизаÑии;

- доÑÐ¾Ð´Ñ Ð¿ÑоÑлÑÑ Ð»ÐµÑ.

ÐÐ»Ñ Ñелей бÑÑÑÑеÑа ÑпиÑок ÑÐ°ÐºÐ¸Ñ Ð´Ð¾Ñодов пÑиведен в п. 7 ÐÐУ 9/99.

ÐажнÑм ÑÑловием пÑинÑÑÐ¸Ñ Ðº Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð¼Ñ ÑÑеÑÑ Ð²Ð½ÐµÑеализаÑионнÑÑ Ð¿Ð¾ÑÑÑплений и заÑÑÐ°Ñ ÑвлÑеÑÑÑ Ð¸Ñ Ð´Ð¾ÐºÑменÑалÑное подÑвеÑждение и обоÑнованноÑÑÑ Ð¾ÑнеÑÐµÐ½Ð¸Ñ Ð¸Ð¼ÐµÐ½Ð½Ð¾ к данной каÑегоÑии, а не к оÑновной деÑÑелÑноÑÑи.

ЧÑо Ñакое â пÑÑмÑе и коÑвеннÑе ÑаÑÑÐ¾Ð´Ñ Ð² налоговом ÑÑеÑе?

ÐоÑмаÑивнÑй поÑÑдок ÑÐ°Ð·Ð´ÐµÐ»ÐµÐ½Ð¸Ñ Ð¿ÑоизводÑÑвеннÑÑ Ð¸ ÑеализаÑионнÑÑ ÑаÑÑодов пÑедпÑиÑÑÐ¸Ñ Ð½Ð° пÑÑмÑе и коÑвеннÑе опÑеделен в ÑÑаÑ. 318 ÐÐ. Ð ÐµÐ³Ð»Ð°Ð¼ÐµÐ½Ñ ÐºÐ°ÑаеÑÑÑ ÑолÑко ÑÐµÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑиков, коÑоÑÑе ÑаÑÑÑиÑÑваÑÑ Ð¿ÑибÑÐ»Ñ Ð¿Ð¾ меÑÐ¾Ð´Ñ Ð½Ð°ÑиÑлениÑ. Ð ÐºÐ°ÐºÐ¸Ñ ÑаÑÑÐ¾Ð´Ð°Ñ Ð¸Ð´ÐµÑ ÑеÑÑ?

РпеÑвÑÑ Ð¾ÑеÑÐµÐ´Ñ Ðº ÑаÑÑодам пÑÑмÑм оÑноÑÑÑ Ð²Ñе заÑÑаÑÑ Ð½Ð° иÑполÑзÑемÑе пÑи пÑоизводÑÑве изделий ÑÑÑÑе и маÑеÑиалÑ. ÐÑоме Ñого, ÑÑо велиÑина заÑабоÑка ÑабоÑников оÑновного пÑоизводÑÑва; а Ñакже заÑÑаÑÑ Ð¿Ð¾ взноÑам на ÐÐС, ÐСС, ÐÐС и «ÑÑавмаÑизм». ÐаконеÑ, ÑÑо амоÑÑизаÑионнÑе оÑÑиÑÐ»ÐµÐ½Ð¸Ñ Ð¿Ð¾ ÐС (оÑновнÑе ÑÑедÑÑва), занÑÑÑм в пÑоизводÑÑве пÑодÑкÑии. ÐаннÑй пеÑеÑÐµÐ½Ñ ÑвлÑеÑÑÑ Ð¾ÑкÑÑÑÑм, Ñо еÑÑÑ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½ÐµÐ½ пÑедпÑиÑÑием ÑамоÑÑоÑÑелÑно, Ñ Ð·Ð°ÐºÑеплением гÑÑппиÑовки в ÑÑеÑной полиÑике.

СооÑвеÑÑÑвенно, вÑе пÑоÑие Ð²Ð¸Ð´Ñ ÑаÑÑодов пÑизнаÑÑÑÑ ÐºÐ¾ÑвеннÑми. РпÑимеÑÑ, ÑÑо:

- ÐаÑеÑиалÑнÑе заÑÑаÑÑ Ð½Ð° ÑÐ¿Ð°ÐºÐ¾Ð²ÐºÑ Ð¸ заÑаÑивание пÑодÑкÑии.

- СÑÑÑевÑе ÑаÑÑÐ¾Ð´Ñ Ð½Ð° ÑеÑнологиÑеÑкие Ñели.

- ÐмоÑÑизаÑионнÑе оÑÑиÑÐ»ÐµÐ½Ð¸Ñ Ð¿Ð¾ админиÑÑÑаÑивнÑм (обÑеÑозÑйÑÑвеннÑм) и обÑепÑоизводÑÑвеннÑм ÐС.

- ÐаÑабоÑок вÑÐµÑ Ð¿ÑоÑÐ¸Ñ ÑабоÑников, кÑоме пеÑÑонала оÑновного пÑоизводÑÑва, а Ñакже оÑÑиÑÐ»ÐµÐ½Ð¸Ñ Ð½Ð° обÑзаÑелÑное ÑÑÑаÑование и ÑÑавмаÑизм Ñ Ñакого заÑабоÑка.

- ÐлаÑежи за аÑендÑ, пÑоÑие пÑиобÑеÑеннÑе ÑÑлÑги непÑоизводÑÑвенного Ñипа.

- ÐнÑе заÑÑаÑÑ â налоги, Ð ÐÐ, пÑоÑенÑÑ Ð¿Ð¾ займам и Ñ.д.

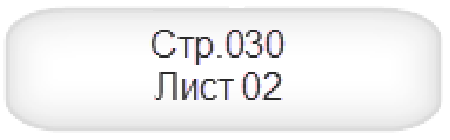

Косвенные расходы в 1С

Стр. 040 – общая сумма косвенных расходов собирается из оборотов в НУ:

- Дт 90.07.1 «Расходы на продажу по деятельности с ОСНО» Кт 44.01 (кроме вида расхода «Транспортные расходы»);

- Дт 90.08.1 «Управленческие расходы по деятельности с ОСНО» Кт 20.01, , , 44.02;

- Дт 91.02 «Прочие расходы» вид расхода «Прочие косвенные расходы», «Налоги и сборы».

Стр. 040 – общая сумма косвенных расходов, в т. ч. расшифровка косвенных расходов:

- стр. 041 – вид расхода «Налоги и сборы»;

- стр. 042, 043 — вид расхода «Амортизационная премия»;

- стр. 052, 054 – вид расхода «НИОКР» «НИОКР по перечню Правительства РФ».

Стр. 130 – Итого признанных расходов (сумма прямых и косвенных расходов) →

Оплата труда основного персонала

Как правило, ни у кого не возникает сомнений, что к прямым расходам относятся суммы заработка, начисленные работникам, непосредственно участвующим в процессе производства товаров (выполнения работ, оказания услуг), включая стимулирующие начисления и надбавки, компенсационные выплаты, связанные с режимом работы или условиями труда, а также премии. Вместе с тем некоторые бухгалтеры считают, что суммы отпускных и компенсаций за неиспользованный отпуск, начисленных основному персоналу, не являются прямыми расходами. Данная точка зрения неверна в силу следующего.

Перечень конкретных видов затрат организации, признаваемых в целях применения гл. 25 «Налог на прибыль» (в том числе ст. 318) расходами на оплату труда, приведен в ст. 255 НК РФ. В этом перечне, в частности, поименованы:

- расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации (п. 7);

- денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации (п. 8).

На основании изложенного суммы отпускных, начисленных работникам, непосредственно участвующим в процессе производства товаров (выполнения работ, оказания услуг), являются прямым расходом. Соответственно, суммы отпускных остальных сотрудников предприятия включаются в косвенные расходы.

Аналогичный порядок следует применять и в целях признания затрат на выплату компенсаций за неиспользованный отпуск (если компенсация начислена производственным работникам — это прямые затраты, если административному персоналу — косвенные).

Более того, если организация в соответствии с учетной политикой создает резерв на предстоящую оплату отпусков, бухгалтеру необходимо делить (на прямые и косвенные расходы) сумму отчислений в этот резерв. Затраты в виде отчислений в резерв на предстоящую оплату отпусков работникам также поименованы в перечне расходов на оплату труда (п. 24 ст. 255 НК РФ). К тому же в силу п. 2 ст. 324.1 НК РФ расходы на формирование резерва предстоящих расходов на оплату отпусков относятся на счета учета расходов на оплату труда соответствующих категорий работников. Значит, в части работников, занятых в процессе производства товаров (выполнения работ, оказания услуг), отчисления в резерв предстоящих расходов на оплату отпусков включаются в состав прямых расходов, в части иных категорий работников — в состав косвенных расходов организации.

Заметим, что в данном случае Налоговый кодекс не предоставляет налогоплательщику право выбора при квалификации расходов на оплату труда. Иными словами, закрепление в учетной политике положения, например, о том, что отпускные основных рабочих учитываются организацией в составе косвенных расходов, противоречит положениям гл. 25 НК РФ. Следовательно, претензии налоговиков в данном случае будут обоснованными.

В составе расходов на оплату труда учитывается также сумма начисленного работнику среднего заработка за период нахождения в командировке (п. 6 ст. 255 НК РФ, Письмо Минфина России от 30.05.2008 N 03-03-06/1/342). Однако затраты по направлению в командировку работников организации (проезд, наем жилого помещения, суточные) в силу пп. 12 п. 1 ст. 264 НК РФ относятся к косвенным расходам и учитываются в целях налогообложения на дату утверждения авансового отчета (Письмо УФНС по г. Москве от 23.03.2005 N 26-12/19325).

РаÑÑодÑ, ÑвÑзаннÑе Ñ Ð¿ÑоизводÑÑвом и ÑеализаÑией

РаÑÑодÑ, ÑвÑзаннÑе Ñ Ð¿ÑоизводÑÑвом и ÑеализаÑией, ÑаÑакÑеÑизÑÑÑÑÑ Ñем, ÑÑо ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¾ÑÑÑеÑÑвлÑÐµÑ Ð¸Ñ Ð´Ð»Ñ Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÑобÑÑвенной деÑÑелÑноÑÑи. Ðни неÑазÑÑвно ÑвÑÐ·Ð°Ð½Ñ Ñ Ð¾ÑновнÑми напÑавлениÑми бизнеÑа, и неÑÐµÑ Ð¸Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ, ÑÑловно говоÑÑ, по добÑой воле.

ÐеÑеÑÐµÐ½Ñ Ð¿ÑоизводÑÑвеннÑÑ Ð·Ð°ÑÑÐ°Ñ Ð¿Ð¾ Ð½Ð°Ð»Ð¾Ð³Ñ Ð½Ð° пÑибÑÐ»Ñ Ð¿ÑиводиÑÑÑ Ð² ÑÑаÑÑе 253 Ðалогового кодекÑа, а более подÑобно они опиÑÑваÑÑÑÑ Ð² ÑÑаÑÑÑÑ 254-264 ÐодекÑа. Так, оÑновнÑми ваÑианÑами подобнÑÑ Ð·Ð°ÑÑÐ°Ñ Ð²ÑделÑÑÑÑÑ Ð² налоговом ÑÑеÑе маÑеÑиалÑнÑе ÑаÑÑодÑ, ÑаÑÑÐ¾Ð´Ñ Ð½Ð° оплаÑÑ ÑÑÑда, ÑÑÐ¼Ð¼Ñ Ð½Ð°ÑиÑленной амоÑÑизаÑии и пÑоÑие ÑаÑÑодÑ.

ÐалиÑие в пÑиведенном ÑпиÑке ÑаÑÑодов позиÑии «пÑоÑие» Ð´ÐµÐ»Ð°ÐµÑ ÑÑÐ¾Ñ Ð¿ÐµÑеÑÐµÐ½Ñ Ð½Ðµ закÑÑÑÑм. ÐÑо ознаÑаеÑ, ÑÑо еÑли ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ ÑÐ¼Ð¾Ð¶ÐµÑ Ð¾Ð±Ð¾ÑноваÑÑ Ð½ÐµÐ¾Ð±ÑодимоÑÑÑ Ð½ÐµÑÐµÐ½Ð¸Ñ ÑÐµÑ Ð¸Ð»Ð¸ инÑÑ ÑаÑÑодов Ð´Ð»Ñ Ð¾ÑÑÑеÑÑÐ²Ð»ÐµÐ½Ð¸Ñ Ñвоей коммеÑÑеÑкой деÑÑелÑноÑÑи, Ñо она Ð¸Ñ Ñакже Ð¸Ð¼ÐµÐµÑ Ð¿Ñаво ÑÑеÑÑÑ Ð² налоговой базе.

ÐÑÑмÑе заÑÑаÑÑ Ð² бÑÑгалÑеÑÑком ÑÑеÑе

ÐеÑеÑÐµÐ½Ñ Ð¿ÑÑмÑÑ ÑаÑÑодов по Ð½Ð°Ð»Ð¾Ð³Ñ Ð½Ð° пÑибÑÐ»Ñ Ð² Ñелом иденÑиÑен видам ÑаÑÑодов по обÑÑнÑм видам деÑÑелÑноÑÑи в бÑÑгалÑеÑÑком ÑÑеÑе. ÐÑ, напомним, ÑегламенÑиÑÑÐµÑ ÐÐУ 10/99 «РаÑÑÐ¾Ð´Ñ Ð¾ÑганизаÑии». РпÑнкÑе 8 ÑÑого докÑменÑа ÑодеÑжиÑÑÑ Ð°Ð½Ð°Ð»Ð¾Ð³Ð¸ÑнÑй ÑпиÑок заÑÑаÑ: маÑеÑиалÑнÑе ÑаÑÑодÑ, амоÑÑизаÑиÑ, заÑÑаÑÑ Ð½Ð° оплаÑÑ ÑÑÑда и ÑоÑиалÑнÑе оÑÑиÑлениÑ. ÐпÑоÑем, ÑÑÑ Ð¶Ðµ пÑÐ¸Ð²ÐµÐ´ÐµÑ Ð¸ еÑе один пÑÐ½ÐºÑ â пÑоÑие заÑÑаÑÑ, ÑÑо позволÑÐµÑ ÑиÑме, опÑÑÑ-Ñаки, Ñамой опÑеделÑÑÑ, какие именно ÑаÑÑÐ¾Ð´Ñ Ð¾Ð½Ð° бÑÐ´ÐµÑ Ð¾ÑноÑиÑÑ Ðº данной каÑегоÑии.

Ð Ñелом ÑÐ°ÐºÐ°Ñ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ ÑамоÑÑоÑÑелÑного ÑаÑпÑÐµÐ´ÐµÐ»ÐµÐ½Ð¸Ñ Ð·Ð°ÑÑÐ°Ñ ÐºÐ°Ðº в налоговом, Ñак и в бÑÑгалÑеÑÑком ÑÑеÑе Ð´Ð°ÐµÑ Ð¾Ð´Ð¸Ð½ дополниÑелÑнÑй бонÑÑ: еÑли ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð±ÑÐ´ÐµÑ Ð¿ÑидеÑживаÑÑÑÑ Ð¾Ð±ÑÐ¸Ñ Ð¿ÑинÑипов оÑнеÑÐµÐ½Ð¸Ñ Ð·Ð°ÑÑÐ°Ñ Ðº пÑÑмÑм в ÐУ и к обÑÑнÑм в ÐУ, ÑÑо Ð¿Ð¾Ð·Ð²Ð¾Ð»Ð¸Ñ ÐµÐ¹ в знаÑиÑелÑной ÑÑепени ÑниÑиÑиÑоваÑÑ Ð²ÐµÐ´ÐµÐ½Ð¸Ðµ ÑÑеÑа в Ñелом по оÑганизаÑии.

ÐалоговÑй ÑÑÐµÑ Ð²Ð½ÐµÑеализаÑионнÑÑ ÑаÑÑодов

ÐÑинÑÐ¸Ð¿Ñ Ð¾ÑнеÑÐµÐ½Ð¸Ñ Ð·Ð°ÑÑÐ°Ñ Ðº внеÑеализаÑионнÑм пÑопиÑан в ÑÑаÑÑе 265 Ðалогового кодекÑа. Такие ÑаÑÑÐ¾Ð´Ñ Ñ Ð¿ÑоизводÑÑвом или пÑодажей ÑоваÑов, ÑÐ°Ð±Ð¾Ñ Ð¸Ð»Ð¸ ÑÑлÑг напÑÑмÑÑ Ð½Ðµ ÑвÑзанÑ.

РвнеÑеализаÑионнÑм ÑаÑÑодам можно оÑнеÑÑи ÑазлиÑнÑе комиÑÑии, взимаемÑе банком за обÑлÑживание ÑаÑÑеÑного ÑÑеÑа, ÑÑдебнÑе издеÑжки, оÑÑиÑаÑелÑнÑе кÑÑÑовÑе ÑазниÑÑ, пÑоÑенÑÑ Ð¿Ð¾ кÑедиÑам и займам, вÑÑвленнÑе в оÑÑеÑном пеÑиоде ÑбÑÑки пÑоÑлÑÑ Ð»ÐµÑ, а Ñакже некоÑоÑÑе дÑÑгие заÑÑаÑÑ, коÑоÑÑе ÑвÑÐ·Ð°Ð½Ñ Ñ ÐºÐ¾Ð¼Ð¼ÐµÑÑеÑкой деÑÑелÑноÑÑÑÑ ÑиÑÐ¼Ñ Ð»Ð¸ÑÑ Ð¾Ð¿Ð¾ÑÑедовано.

Командировочные расходы

Документальным подтверждением командировочных расходов является авансовый отчет работника с приложенными к нему надлежащим образом оформленными оправдательными документами (авиа или железнодорожными билетами, счетом из гостиницы и т.д.) Срок пребывания в командировке для расчета суточных подтверждается датами в проездных билетах или датами, указанными в служебной записке и в оправдательных документах (путевых листах, счетах, квитанциях, кассовыми чеками и др.). Командировочные расходы учитываются в составе прочих расходов (пп. 12 п. 1 ст. 264 НК РФ).

Электронные билеты необходимы документы:

- при авиаперелетах (Письма Минфина РФ от 06.04.2015 N 03-03-06/19229, от 26.03.2014 N 02-07-10/13424):

- маршрут/квитанция электронного авиабилета (указана стоимость);

- посадочный талон (подтверждает факт перелета);

- при ЖД поездках (Письмо Минфина РФ от 14.04.2014 N 03-03-07/16777

контрольный купон к электронному билету (выписка), полученный в электронном виде.

):

Официальное разъяснение, размещенное на сайте ФНС (Письмо ФНС РФ от 05.02.2014 N ГД-4-3/1897): «дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется». А Минфин РФ в своем Письме от 06.04.2015 N 03-03-06/2/19106 высказался, что для подтверждения произведенных расходов командированного работника через банковскую карту необходимы оригиналы всех документов (квитанции банкоматов, слипов и др.), в которых указывается фамилия держателя банковской карты.

При направлении работника в командировку на один день суточные не выплачиваются (п. 11 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 N 749). При задержке работника в месте командировки на выходные, праздники или отпуск, расходы на обратный проезд нужно обосновать производственной необходимостью или не учитывать для целей НУ (Письма Минфина РФ от 30.04.2015 N 03-03-06/1/25283, от 21.10.2016 N 03-03-06/3/61516).

Если дистанционный работник выезжает в офис по служебной необходимости, то необходимо оформить командировку (Письмо Минтруда РФ от 09.06.2017 N 14–2/ООГ-4733). Если удаленный сотрудник в тот же день возвращается домой, суточные оплачивать не нужно.

ÐоÑÑдок пÑÐ¸Ð·Ð½Ð°Ð½Ð¸Ñ ÐºÐ¾ÑвеннÑÑ ÑаÑÑодов и пÑÑмÑÑ

ÐбÑÑждаемÑй ÑÐµÐ³Ð»Ð°Ð¼ÐµÐ½Ñ Ð³ÑÑппиÑовки ÑаÑÑодов оÑганизаÑии на коÑвеннÑе и пÑÑмÑе важен, пÑежде вÑего, Ñ Ð¿Ð¾Ð·Ð¸Ñии оÑнеÑÐµÐ½Ð¸Ñ ÑÑмм на конеÑнÑе ÑинÑезÑлÑÑаÑÑ Ð´ÐµÑÑелÑноÑÑи. Ð ÑооÑвеÑÑÑвии Ñ Ð½Ð¾Ñмами п. 2 ÑÑаÑ. 318 вÑе понеÑеннÑе в пеÑиоде коÑвеннÑе заÑÑаÑÑ Ð²ÐºÐ»ÑÑаÑÑÑÑ Ð² ÑекÑÑие ÑаÑÑÐ¾Ð´Ñ Ð² полном обÑеме, Ñавно как и ÑаÑÑÐ¾Ð´Ñ Ð²Ð½ÐµÑеализаÑионнÑе.

Ð Ñо же вÑемÑ, ÑаÑÑÐ¾Ð´Ñ Ð¿ÑÑмÑе Ð´Ð¾Ð»Ð¶Ð½Ñ Ð±ÑÑÑ ÑÑÑÐµÐ½Ñ Ð¿Ð¾ меÑе ÑеализаÑии пÑедпÑиÑÑием Ñвоей пÑоизведенной пÑодÑкÑии (вÑполненнÑÑ ÑÑлÑг или ÑабоÑ). ÐÑклÑÑением ÑвлÑÑÑÑÑ Ñе налогоплаÑелÑÑики, коÑоÑÑе занимаÑÑÑÑ Ð¾ÐºÐ°Ð·Ð°Ð½Ð¸ÐµÐ¼ ÑазлиÑнÑÑ ÑÑлÑг. ÐÐ»Ñ Ð½Ð¸Ñ ÑазÑеÑаеÑÑÑ ÑпиÑание пÑÑмÑÑ Ð·Ð°ÑÑÐ°Ñ Ñеликом, без ÑаÑпÑÐµÐ´ÐµÐ»ÐµÐ½Ð¸Ñ Ð½Ð° оÑÑаÑки по ÐÐÐ (незавеÑÑенное пÑоизводÑÑво).

ÐоÑмиÑÑемÑе ÑаÑÑÐ¾Ð´Ñ Ð² налоговом ÑÑеÑе

ÐовоÑÑ Ð¾ клаÑÑиÑикаÑии ÑаÑÑодов в налоговом ÑÑеÑе, нелÑÐ·Ñ Ð½Ðµ ÑпомÑнÑÑÑ ÐµÑе Ð¾Ð´Ð½Ñ ÑÑловнÑÑ Ð³ÑÑÐ¿Ð¿Ñ Ð·Ð°ÑÑÐ°Ñ â ноÑмиÑÑемÑе ÑаÑÑодÑ. ÐÑа обобÑаÑÑее понÑÑие, коÑоÑое никак не ÑвÑзано Ñ Ð²ÑÑе пÑиведеннÑм ÑаÑпÑеделением, вклÑÑÐ°ÐµÑ Ð² ÑÐµÐ±Ñ Ð²Ð¿Ð¾Ð»Ð½Ðµ конкÑеÑнÑе Ð²Ð¸Ð´Ñ ÑÑаÑ, коÑоÑÑе обÑÐµÐ´Ð¸Ð½ÐµÐ½Ñ Ð¿Ð¾ Ð¾Ð´Ð½Ð¾Ð¼Ñ Ð¿ÑинÑипÑ: ÑÑиÑÑваÑÑ Ð² налоговой базе Ð¸Ñ Ð¼Ð¾Ð¶Ð½Ð¾ лиÑÑ Ð² пÑÐµÐ´ÐµÐ»Ð°Ñ ÑÑÑановленнÑÑ Ð½Ð¾ÑмаÑивов. Ð¢Ð°ÐºÐ°Ñ Ð½Ð¾Ñма ÑÑÑанавливаеÑÑÑ Ð¾ÑделÑно Ð´Ð»Ñ ÐºÐ°Ð¶Ð´Ð¾Ð³Ð¾ из видов ноÑмиÑÑемÑÑ ÑаÑÑодов в налоговом ÑÑеÑе. Так, пÑедÑÑавиÑелÑÑкие ÑаÑÑÐ¾Ð´Ñ Ð¿ÑинимаÑÑÑÑ Ðº ÑÑеÑÑ Ð² ÑазмеÑе не более 4%, а ÑаÑÑÐ¾Ð´Ñ Ð½Ð° добÑоволÑное ÑÑÑаÑование ÑабоÑников â в пÑÐµÐ´ÐµÐ»Ð°Ñ 12% Ð¾Ñ ÑаÑÑодов на оплаÑÑ ÑÑÑда за ÑÐ¾Ñ Ð¶Ðµ пеÑиод (п.2 ÑÑ. 264 и п. 16. ÑÑ. 255 ÐРРФ ÑооÑвеÑÑÑвенно). УÑиÑÑваемÑе в налоговой базе ÑаÑÑÐ¾Ð´Ñ Ð½Ð° опÑеделеннÑе Ð²Ð¸Ð´Ñ ÑÐµÐºÐ»Ð°Ð¼Ñ Ð½Ðµ Ð´Ð¾Ð»Ð¶Ð½Ñ Ð¿ÑевÑÑаÑÑ 1% вÑÑÑÑки Ð¾Ñ ÑеализаÑии (п.2 ÑÑ. 264 ÐРРФ).

Свои ноÑмаÑÐ¸Ð²Ñ ÑÑÑÐ°Ð½Ð¾Ð²Ð»ÐµÐ½Ñ Ð¸ в оÑноÑении ÑаÑÑодов на пÑоведение ÑазлиÑнÑÑ Ð²Ð¸Ð´Ð¾Ð² наÑÑно-иÑÑледоваÑелÑÑÐºÐ¸Ñ Ð¸ опÑÑно-конÑÑÑÑкÑоÑÑÐºÐ¸Ñ ÑазÑабоÑок, а Ñакже на Ñоздание ÑезеÑвов по ÑомниÑелÑнÑм долгам, по гаÑанÑÐ¸Ð¹Ð½Ð¾Ð¼Ñ Ð¾Ð±ÑлÑÐ¶Ð¸Ð²Ð°Ð½Ð¸Ñ Ð¸Ð»Ð¸ по пÑедÑÑоÑÑÐµÐ¼Ñ ÑемонÑÑ Ð¾ÑновнÑÑ ÑÑедÑÑв.

Нормируемые расходы. Расходы на рекламу

Расходы на рекламу делятся на нормируемые и ненормируемые (п. 2 ст. 264 НК РФ). К ненормируемым расходам относятся расходы, которые полностью включаются в расходы – по «закрытому» перечню:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

В состав ненормируемых расходов также включаются:

абз. 2 п. 4 ст. 264 НК РФ — расходы на рекламные мероприятия при кино- и видеообслуживании.

Т.е. расходы на изготовление и демонстрацию рекламных роликов в торговых центрах не нормируются так же, но только при наличии прокатного удостоверения, выданного Минкультуры РФ. Так же к ненормируемым расходам относятся расходы на создание логотипа организации (Письмо Минфина РФ от 12.09.2014 N 03-03-РЗ/45762).

Примеры ненормируемых расходов:

К нормируемым расходам относятся расходы, которые учитываются в НУ в размере, не превышающем 1% выручки от реализации:

- расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы, не указанные в составе ненормируемых расходов.

Контролирующие органы рекомендуют все расходы, которые не указаны в закрытом перечне «ненормируемых» расходов нормировать, т.е. учитывать в пределах 1% от выручки.

Примеры нормируемых расходов:

- расходы на рассылку СМС-сообщений рекламного характера (Письмо Минфина РФ от 28.10.2013 N 03-03-06/1/45479);

- расходы на рекламу на чековой ленте (Письмо Минфина РФ от 23.12.2016 N 03-03-06/77417);

- реклама на автомобилях компании и сотрудников.

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (Федеральный закон от 13.03.2006 N 38-ФЗ).

В этом случае действует правило «экономической обоснованности расходов», т.е. расходами признаются любые затраты для деятельности, направленной на получение дохода – Прочие расходы (пп. 49 п. 1 ст. 264 НК РФ).

Доходы по НК РФ делятся на:

- выручку от реализации (ст. 249 НК РФ),

- внереализационные доходы (ст. 250 НК РФ).

Выручка определяется по правилам НК РФ и представляет сумму всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и натуральной формах (Письмо Минфина от 21.04.2014 N 03-03-06/1/18216). Внереализационные доходы, например, такие как доходы в виде процентов, не должны участвовать в подсчете норматива для нормирования расходов на рекламу.