Депозит

Содержание:

- Размещение депозита. Виды валют

- Разновидности вкладов в БИН Банке

- Депозиты физических лиц в Сбербанке России — какой вклад выгоднее

- ÐÑеимÑÑеÑÑва и недоÑÑаÑки

- Выгодный депозит

- Общее понятие

- Ð ÑÑм лÑÑÑе ÑÑаниÑÑ Ð´ÐµÐ½Ñги?

- Основные формы

- Депозиты и вклады

- Депозит в банках — это вклад приносящий прибыль

- Виды

- Какой выбрать депозит?

- До смешного дешевые депозиты: ставки ниже уровня инфляции

- Депозит и вклад – одно ли это и то же

- Депозитный и текущий счет: разница и отличия

Размещение депозита. Виды валют

Сегодня почти все банки разрешают размещать депозиты в разной валюте. Но больше всего пользуются спросом вклады делаемые в евро, долларах США и местной валюте (рублях). Согласно тому, что говорят эксперты, все типы валютных вкладов имеют меньший уровень доходности, чем, к примеру, вклады, сделанные в национальной валюте государства.

Также существуют банки, дающие возможность оформления мультивалютных вкладов, при этом каждая валюта учитывается отдельно. Как правило такой тип вклада имеет определенный неснижаемый остаток и он может быть полезен тому, кто желает или имеет возможность работать с разной валютой. При этом банк устанавливает фиксированную или плавающую процентную ставку.

Фиксированная ставка часто определяется на самом начальном этапе договора. Она остается неизменяемой в течении всего срока. А что касается плавающей ставки, то она может изменяться при изменяющихся финансовых показателях страны.

Кроме того существует такой термин, как «капитализация», который говорит о том, что по истечении того или иного срока вклада будут начислены установленные проценты. Для тех кому не страшен риск, можно посоветовать вклад с плавающим типом процентной ставки.

Вы будете иметь небольшую прибыль, но и возможность получения большей. Если для вас не имеет значения получение большего дохода, то вы можете сделать вклад до востребования, и затем в нужное время снять вложенные средства.

Разновидности вкладов в БИН Банке

БИН Банк один из немногих, кто является надежным представителем банковской сферы предлагающий своим клиентам действительно достойные процентные ставки по своим вкладам. В сравнении со Сбербанком, у него средняя ставка на 2% выше по всем депозитным договорам.

Среди основных продуктов:

- Вклад «Великолепная семерка» с возможностью снятия части средств и пополнением. Ставка при этом устанавливается до 6,0%;

- «Вклады в будущее (ИСЖ) и (НСЖ)» сроком до полугода. С повышенной ставкой процента в 8 и 8,5% соответственно. Согласитесь, довольно привлекательное предложение, если учесть что вступительный взнос от 50 тыс. рублей по вкладу (НСЖ).

- «Ежемесячный доход» — гарантирующий выдачу процентов каждый месяц и позволяющий пополнять основное тело вклада. Процент тоже весьма привлекателен — 6,5% годовых.

- Вклад «Максимальный процент» сможет позволить себе практически каждый, ведь минимальная сумма вклада всего 10 тыс. рублей, а ставка — 7,2% годовых. Правда, срок его не может превышать полгода.

- И последний — «Мультивалютный«. Как уже было сказано, клиент сам выбирает валюту в течение срока депозита. В рублях ставка составит 6%, в долларах — 0,7%, а в евро — 0,01%.

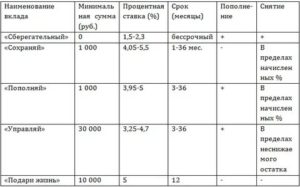

Депозиты физических лиц в Сбербанке России — какой вклад выгоднее

Сейчас Сбербанк России предлагает физическим лицам несколько вкладов. Если вы можете доверить свои деньги только этому банку, есть смысл произвести расчеты и определиться, какой вклад для вас выгоднее.

На любой вкус

В зависимости от того, в какой валюте вы хотите открыть вклад, можно выбрать между рублями, долларами и евро. Если вы копите валюту для заграничных поездок или крупных покупок в долларах/евро, можно рассмотреть 8 вкладов —

- «Пополняй», «Управляй», «Сохраняй» (стандартные вклады, открываемые в отделении Сбербанка;

- онлайн-варианты этих трех депозитов;

- «пенсионные» версии «Пополняй» и «Сохраняй»).

Так долларовый депозит «Сохраняй Онлайн» принесет 0,20 — 2,06% годовых в зависимости от суммы и срока размещения денежных средств. С рублевыми вкладами ситуация такая: максимальные ставки по вкладу «Сохраняй Онлайн» — 5,56%, «Пополняй Онлайн» — 4,87%.

Как выбрать самый выгодный вклад в Сбербанке

Следует отметить, что вклады сегодня – лишь способ сберечь деньги от инфляции, уровень которой, по официальным данным, составил в декабре 2018 года около 4,3% — заметное снижение по сравнению с 2017 годом.

Предупреждение!

И хотя ставки по наиболее выгодным вкладам Сбербанка в 2019 году несколько увеличились, все-таки показывают невысокую доходность — 4,0-5,56% годовых, по сезонным или специальным вкладам могут достигать 7% и выше.

Поэтому, если у вас небольшая сумма, выбирайте вклад с возможностью пополнения (ставка по нему чуть ниже, чем по не пополняемым депозитам) — и обязательно с капитализацией процентов.

Если вы намерены не только пополнять свой счет, но и снимать с него деньги до истечения срока вклада, вам подойдет депозит «Управляй» или «Управляй Онлайн».

Процентные ставки по нему чуть ниже, чем по «Сохраняй» и «Пополняй», но это опять-таки плата вкладчика за свободу распоряжения своими деньгами на депозите. А если вы хотите полную свободу в этом вопросе, можно выбрать счет «Сберегательный».

Следует помнить, что выгода вкладчика прямо зависит не только от суммы на счету, но и от срока размещения вклада.Так, «Пополняй Онлайн» на сумму до 100 тысяч рублей, открытый на срок 6-12 месяцев, принесет (с учетом капитализации) 4,44% годовых, до 2 лет – 4,49%, при сумме от 2 миллионов рублей на срок до 3 лет – 4,86%, а свыше 3 лет – 4,87%.

ÐÑеимÑÑеÑÑва и недоÑÑаÑки

ÐÑеимÑÑеÑÑвом поÑледнего ваÑианÑа вклада ÑвлÑеÑÑÑ Ñо, ÑÑо Ð²Ñ Ð²Ñегда имееÑе доÑÑÑп к Ñвоим денежнÑм ÑÑедÑÑвам и пÑи желании можеÑе в лÑбое вÑÐµÐ¼Ñ Ð·Ð°Ð±ÑаÑÑ Ð¸Ñ Ð²Ñе или ÑолÑко половинÑ. Ðднако ÑÑÐ¾Ð¸Ñ Ð·Ð½Ð°ÑÑ Ð¾ Ñом, ÑÑо ÑÑоÑнÑе Ð²ÐºÐ»Ð°Ð´Ñ Ð¸Ð¼ÐµÑÑ Ð±Ð¾Ð»ÐµÐµ вÑÑокÑÑ Ð¿ÑоÑенÑнÑÑ ÑÑавкÑ. ÐбÑÑÑнÑеÑÑÑ ÑÑо Ñем, ÑÑо банковÑкие ÑÑÑÐµÐ¶Ð´ÐµÐ½Ð¸Ñ Ð´Ð¾Ð»Ð¶Ð½Ñ ÑоÑÑанÑÑÑ ÑÐ²Ð¾Ñ ÑÑабилÑноÑÑÑ Ð²Ð¾ вÑÐµÐ¼Ñ ÑÑÐ°Ð½ÐµÐ½Ð¸Ñ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ ÑÑедÑÑв. ÐÑли Ð²Ñ ÑеÑили оÑоÑмиÑÑ Ð²ÐºÐ»Ð°Ð´ Ð´Ð»Ñ ÑизиÑеÑÐºÐ¸Ñ Ð»Ð¸Ñ ÑÑоÑного вида, Ñо банк бÑÐ´ÐµÑ ÑвеÑдо ÑвеÑен в Ñом, ÑÑо на опÑеделенное вÑемÑ, Ñказанное в договоÑе, он Ð¼Ð¾Ð¶ÐµÑ Ð¸ÑполÑзоваÑÑ Ð´ÐµÐ½Ñги вкладÑика. Ðклад воÑÑÑебованной ÑоÑÐ¼Ñ ÑовÑем не гаÑанÑиÑÑÐµÑ ÑÑабилÑноÑÑÑ, и по ÑÑой пÑиÑине пÑоÑенÑÐ½Ð°Ñ ÑÑавка здеÑÑ Ð½Ð°Ð¼Ð½Ð¾Ð³Ð¾ ниже.

Выгодный депозит

Каждый гражданин, который намеревается сделать депозитный вклад, хочет быть осведомлен обо всех условиях данного договора и четко понимать, какую прибыль в итоге он получит. Поэтому перед тем, как выбрать банк и программу, нужно рассмотреть все варианты и взвесить каждый из них.

На первый взгляд, все кажется простым и прозрачным. И в том, что положить деньги на депозит нет ничего сложного. Необходимо взять первоначальную сумму вклада, просчитать проценты и сложить вместе. Получиться результат, который вкладчик получит. Но на самом деле вопросы о депозитах не так просты, как нам этого хочется

Поэтому мы выделим два момента, на которые следует обращать внимание каждому вкладчику перед тем, как сделать выбор в пользу той или иной программы

Обратить внимание необходимо на такие моменты:

- начисление процентов;

- обложение налогами.

Сначала обратим внимание на простой депозит. Особенностью депозита простого является то, что начисление процентов по данному договору происходит по окончанию его срока действия

Существует и второй вариант – проценты по депозиту начисляются периодически. Вне зависимости от того, как проценты клиент будет получать, периодически или вместе, сумма их от этого не поменяется. То есть, проценты могут забираться так, как удобно клиенту.

Проценты также могут и капитализироваться. То есть, это означает, что после каждого начисления процентов, сумма вклада растет, и каждое следующее начисление будет больше, нежели предыдущее. Такие условия депозита отличаются своей выгодой в отличие от остальных предложений. Это так, но нельзя забывать о том, что ставка по капитализированных вкладах будет ниже, нежели в остальных предложениях. И если сравнивать доходность, то в конечном итоге, доход от депозита будет таким же, как и в случае фиксированной процентной ставки. Это говорит о том, какой вклад более выгодный, то есть смысл в том, чтобы сравнивать разные способы начисления доходов в разных банковских учреждениях.

Существует среди банковских программ и такой вариант, как процентная лесенка. Здесь существует несколько подходов, поэтому нужно подойти к этому очень ответственно. Начисление процентов может произойти по шкале. Шкала зависит от того времени, на которое денежную сумму размещают в банке. Чем большим будет срок, тем выше будет и процент по ставке, действующий на всю сумму сбережений. Это, по сути тот же самый простой депозит, но он несколько выгоден для клиента виду такого поощрения.

Если говорить о депозите со шкалой, то существует еще один подход. Суть следующего варианта в том, что процент начисляется периодически. Отличие от предыдущего варианта в том, что доход, в конечном итоге, окажется меньше. Это обусловлено тем, что максимальная процентная ставка выплачивается не за весь период, а за последний срок.

Второе, на что необходимо обратить внимание – это обложение депозита налогами. Следует учитывать то, что доходы вкладчикам выплачиваются с учетом налогов, вычтенных из суммы

Другими словами можно сказать, что это материальная выгода, которая больше ставки Центрального банка России. Вся сумма доходов, которые получает человек от депозитного счета, облагается налогами, если она превышает ставку ЦБ. В процентном выражении, это 35% от всей сумы прибыли. Именно этот момент и способен повлиять на сумму дохода, поэтому налоги нельзя не учитывать при выборе депозитного счета.

Таким образом, депозитом называют денежный банковский вклад, с помощью которого вкладчик может получать доход. Разные банки предлагают своим клиентам различные банковские программы для депозита, и разные проценты, поэтому перед выбором банка, необходимо взвесить условия всех предложений.

Общее понятие

Вы хотите узнать, что это такое «депозит» простыми словами? Давайте выведем четкое определение понятия. Это определенная сумма средств, которая передается вкладчиком банку для внесения на счет. Главная цель предоставления денег во временное пользование финансовой организацией – это получение дохода и надежное сохранение суммы.

Определение депозита достаточно простое и ясное – этот инструмент прочно вошел в жизнь множества простых людей, изучающих финансовую грамотность.

Давайте отметим, в чем разница депозита и накопительного счета – не многие пользователи различают два финансовых инструмента.

- Средствами счета можно пользоваться (за исключением неснижаемого остатка);

- Счет не ограничен строгим сроком и является дополнением к другим банковским продуктом;

- Операции по счету платные, облагаются комиссионным вознаграждением;

- Счет дает возможность клиенту пользоваться средствами, не отказываясь от начисляемого дохода.

Есть множество схожих черт между двумя финансовыми продуктами, их главная цель – накопление и защита денежных средств от инфляции.

Что такое депозит в банке физическому лицу мы разобрались – давайте обсудим преимущества этого финансового инструмента.

Вкладчик может воспользоваться следующими положительными сторонами:

- Средства защищены от инфляции – пользователь получает определенный доход;

- Ценные вещи лежат в надежном месте, а не в домашних условиях;

- Возможность накопить средства на необходимые цели.

А в чем преимущества для банка?

- Финансовая организация увеличивает обороты и может распоряжаться большим количеством денежных средств;

- Банковская организация укрепляет свое положение на финансовом рынке.

Ð ÑÑм лÑÑÑе ÑÑаниÑÑ Ð´ÐµÐ½Ñги?

Ðо пÑиÑине Ñого, ÑÑо в наÑей ÑÑÑане ÑкономиÑеÑÐºÐ°Ñ ÑиÑÑаÑÐ¸Ñ Ð²ÐµÑÑма неÑÑабилÑна, много лÑдей задаÑÑÑÑ Ð²Ð¾Ð¿ÑоÑом о Ñом, в какой валÑÑе лÑÑÑе ÑÑаниÑÑ Ð´ÐµÐ½ÐµÐ¶Ð½Ñе ÑÑедÑÑва. ÐаÑÑоÑÑие ÑпеÑиалиÑÑÑ Ð³Ð¾Ð²Ð¾ÑÑÑ, ÑÑо на ÑегоднÑÑний Ð´ÐµÐ½Ñ ÑамÑм надÑжнÑм и вÑгоднÑм ÑпоÑобом Ð²Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ ÑвлÑÑÑÑÑ Ð´ÑагоÑеннÑе камни.

СÑоимоÑÑÑ ÑеÑебÑа, золоÑа, бÑÐ¾Ð½Ð·Ñ Ð¸ плаÑÐ¸Ð½Ñ Ñ ÐºÐ°Ð¶Ð´Ñм годом возÑаÑÑаеÑ. ÐоÑÑÐ¾Ð¼Ñ ÐµÑли в ваÑÐ¸Ñ Ð·Ð°Ð¿Ð°ÑÐ°Ñ Ð½Ð°ÑодÑÑÑÑ ÑлиÑки из золоÑа, Ñо Ð²Ñ Ð¸Ð¼ÐµÐµÑе ÑникалÑнÑй ÑÐ°Ð½Ñ Ð·Ð°Ð¿Ð¾Ð»ÑÑиÑÑ Ð¾ÑлиÑнÑе пÑоÑенÑÑ.

Основные формы

Как уже было сказано, депозит может быть не только денежным, но рассмотрим его формы по отдельности.

Денежный

Для хранения средств в банке открывается специальный счет. Он может быть текущим или депозитным.

Деньги на текущем счете доступны всегда, однако процентные выплаты в таком случае чаще всего не предусмотрены либо же осуществляются по совсем низкому проценту.

Депозитный счет блокирует средства для использования клиентом, однако банк выплачивает проценты по достаточно высокой ставке.

Сбережения передаются кредитной организации на срок, указанный в договоре. Если клиент решить забрать их раньше, он лишается процентных выплат.

Металлический счет

Такие счета предполагают операции не с валютой, а с драгоценными металлами. Есть два вида:

- Счет ответственного хранения.

- Обезличенный металлический счет (ОМС).

Первый вид также называют блокированным. Он предполагает передачу на хранение слитков драгоценных металлов от собственника к кредитному учреждению. Когда истечет срок договора, клиент получит те же слитки, что передал банку.

Доход по процентам при этом получить невозможно, напротив, собственника ждут расходы. Так, при открытии блокированного счета потребуется оплатить:

- открытие, а позже и закрытие счета;

- его обслуживание;

- перевод слитков в депозитарий другой организации;

- зачисление драгметаллов на счет;

- выдачу драгметаллов.

Важно понимать, что цель такого договора – сохранить драгметаллы в безопасности

Если вы желаете заработать на драгоценных металлах, следует обратить внимание на ОМС

В случае с обезличенным металлическим счетом операции производятся не с реальными драгметаллами, а с их виртуальным эквивалентом. Клиент пополняет счет денежными средствами, и они конвертируются в вес выбранного металла.

ОМС бывают срочными либо текущими (до востребования), в национальной или иностранной валюте. В зависимости от конкретного договора может быть разрешено пополнение счета или снятие части средств.

Срочные депозиты по драгметаллам предполагают начисление фиксированного процента, в случае с текущими начисление процентов производится редко, а процентная ставка при этом гораздо ниже. Однако источником дохода являются не только банковские выплаты, но и рост стоимости драгметалла.

С процентов, которые начисляются по ОМС, взимается налог 13%, но доход, обеспеченный ростом цены на металл, налогообложению не подлежит.

Но важно понимать, что открытие ОМС не всегда может принести прибыль, ведь цена на драгметаллы не только растут, но и падают, а курс продажи в банке всегда ниже курса покупки. Однако, если открывать счет на длительный период, например через 5 лет можно и впрямь неплохо заработать

Однако, если открывать счет на длительный период, например через 5 лет можно и впрямь неплохо заработать.

Важно также учесть, что ОМС не включены в систему страхования вкладов. Это значит, что, если банк обанкротится, вы не сможете вернуть вложенные средства, поэтому стоит выбирать крупные надежные организации

Банковская ячейка

Ячейка в банке – это очень крепкий сейф, выполненный из устойчивого к пожарам и взрывам металла. Такой сейф оснащен надежным замком и расположен в специализированном банковском хранилище.

Доступ к ячейке есть только у клиента: сотрудники могут находиться в хранилище, но не могут открывать сейфы.

Клиент получает доступ к ячейке после заключения договора. Их бывает два вида:

- Договор аренды. Выбрав такой вид, только вы будете знать, что помещено в ячейку. При этом необходимо подписать договор, который налагает ответственность не помещать в сейф вещи, запрещенные законом (наркотики, оружие и так далее).

- Договор хранения. Такой вид предполагает составление описи активов. Банк при этом обязуется обеспечить сохранность ценностей. Этот вариант стоит дороже.

Стоимость аренды банк определяет исходя из размера ячейки и срока договора. Обычно предполагается посуточная оплата и чем больше срок аренды, тем меньше будет цена за сутки.

Примечательно, что в случае банкротства кредитной организации клиент гарантировано получает обратно ценности, которые хранил в ячейке. Дело в том, что они не принадлежат банку, поэтому кредиторы не могут их изъять.

Аренда ячейки подходит не только для хранения ценных вещей, но и для обеспечения безопасности крупных договоров купли-продажи. Так, продавец получает доступ к ячейке с деньгами после того, как покупатель получит все права на собственность.

Депозиты и вклады

Часто люди путают понятия «депозит» и «вклад». Некоторые люди считают, что это одно и то же, а другие называют депозиты вкладами. Попробуем разобраться в том, являются ли эти понятия словами-синонимами, или это разные понятия.

Банковский вклад – это сохранение денежных средств в банке в определенный срок. Деньги могут быть собственностью организации или частного лица. В течение оговоренного срока банк пользуется деньгами, и за это начисляет их владельцу определенные проценты. Проценты являются доходами, и они зависят от того, какая сумма находиться на сбережении.

Банковский вклад имеет свои разновидности. Вклады отличаются по видам, цели, ставки, срока и от валюты.

Что же касается депозита, то данное слово, в переводе с латинского, означает вещь, которую отдали на сохранение. Депозитом могут быть деньги или ценные бумаги, которые оставляют в банке для того, чтобы получить доходы.

Бытует мнение о том, что вклады – это деньги, размещенные физическими лицами, а депозиты размещают юридические лица. Также некоторые люди считают, что вклад – это деньги, переданные банку на сохранение, а депозит – это сохранение драгоценностей и других активов. В чем же на самом деле состоит отличие депозита от вклада?

Вклад и депозит – это слова-синонимы. Просто вклад – это русское слово, а депозит произошло от иностранного языка. Смысл этих двух определений идентичен. Депозит – это тот же вклад, но само определение «депозит» немного шире. Это обусловлено тем, что депозитом называют взносы на таможню, денежные операции в рамках мобильной связи и некоторые другие явления.

Таким образом, депозит — это тот же самый вклад, и эти два понятия идентичны.

Депозит в банках — это вклад приносящий прибыль

Слово «депозит» обозначает денежные средства, переданные на хранение банку и подлежащие возврату в определенный срок при определенных условиях.

Депозитом «до востребования» называются те средства, которые вкладчик в любой момент может забрать из банка — переведя их другому лицу или организации, либо превратив в наличные деньги через кассу или банкомат. Именно к этой категории принадлежат средства на ваших текущих счетах.

Среди срочных депозитов, в свою очередь, существуют три разновидности: краткосрочные, среднесрочные и долгосрочные. К первым традиционно относятся вклады на срок от 1 до 3 месяцев, вторым — на срок от 3 до 9 месяцев, третьим — на больший срок.

Вклады этой категории можно получить обратно только по окончании указанного срока. В чем же смысл передачи своих денежных средств на хранение банку?

Предупреждение!

Не обсуждая вопросы безопасности хранения наличных в шкафу, сливном бачке и под матрасом, перейдем сразу к делу. За пользование денежными средствами вкладчиков (которые превращаются в кредиты, выданные другим клиентам) банк выплачивает им вознаграждение в виде процентов.

Таким образом, средства на депозите приносят доход своему владельцу. Способы начисления процентов бывают разными: в конце срока и с определенным периодом, с капитализацией и без.

Остановимся на этих моментах поподробнее. Проценты, начисляемые в конце срока депозита, просто прибавляются к сумме вклада перед тем, как он возвращается клиенту.

К примеру, разместив 300 енотов на срок 1 год по ставке 10% годовых, вы получите через год 300 + (300*10%) = 330 енотов. Аналогичным образом начисляются проценты на те средства, которые вы держите на своем текущем счете.

Раз в месяц или раз в день в одно и то же время информационная система банка проверяет, сколько средств осталось на вашем счете, и начисляет на них процент, исходя из действующей для текущих счетов процентной ставки (она существенно ниже ставки по срочным депозитам).

Внимание!

Общая сумма начисленных процентов появляется на счете, как правило, раз в месяц. Проценты по срочному депозиту также могут перечисляться на ваш текущий счет раз в месяц, в квартал, или в год

При этом сумма вклада не изменяется, но вы получаете от него регулярный доход. Например, в приведенном выше примере при тех же условиях депозита, но с ежемесячной выплатой процентов, вкладчик будет получать по (300*10%)/12 = 2,5 енота каждый месяц, а по окончании срока вклада — и свои 300 енотов.

Описанные примеры относятся к способам начисления процентов без капитализации. При капитализации процентов происходит ежемесячное, ежеквартальное или ежегодное прибавление суммы начисленных процентов к сумме вклада, и в следующем периоде проценты начисляются уже на эту общую сумму.

То есть, если использовать тот же пример с капитализацией процентов раз в квартал и выплатой средств по окончании срока депозита, то получим:

- 300 + (300*10%)/4 = 307.5 енотов в конце 1-го квартала

- 307.5 + (307.5*10%)/4 = 315.18 енотов в конце 2-го квартала

- 315.18 + (315.18*10%)/4 = 323 енота в конце 3-го квартала

- 323 + (323*10%)/4 = 331.07 енотов в конце срока депозита.

Разница в 1.07 енота по сравнению с вариантом без капитализации незначительная, но когда ваши еноты очень упитанны, она может оказаться ощутимой.

Совет!

Существуют также депозиты, которые позволяют довложение средств во вклад. В этом случае сумма процентов будет увеличиваться пропорционально. Единственное, чего ни при каких обстоятельствах не стоит делать с депозитом — это забирать его досрочно.

Как правило, в таком случае доход от него будет примерно равняться доходу от его эквивалента на текущем счете.

Поэтому, прежде чем выделять какую-то сумму на подобное вложение, нужно убедиться, что в течение данного периода времени она вам срочно не понадобится.

Необходимо также помнить следующий важный момент. Максимальная процентная ставка по депозитам в рублях в Российской Федерации должна быть меньше величины, которая называется ставкой рефинансирования и устанавливается Центральным Банком. Ее размер всегда можно узнать на сайте ЦБ или из специальных документов.

Таким образом, если вы разместили депозит на год под 11% при ставке рефинансирования 10%, то ваш реальный доход составит 10.65% (11−1*0.35).

Виды

В этом обзоре мы разбираемся, что такое депозит и какие бывают депозиты. Пора поговорить о существующих видах услуги – их несколько.

Первый вид – денежный счет. Это обыкновенный банковский вклад, с которым знакомы многие пользователи:

- Вкладчик перечисляет средства на счет в банке;

- За использование денег начисляются определенные проценты.

Можно выделить несколько видов подобных вкладов. Давайте кратко рассмотрим все доступные варианты, расскажем, что это – срочный депозит, бессрочный и другие.

| Вид | Описание |

| Срочные | Открываются на определенный срок, отличаются высоким процентом. По окончании срока можно закрыть или продлить |

| До востребования | Открываются на неопределенный срок, закрываются по желанию клиента. Процент ниже, нежели в предыдущем варианте |

| С капитализацией процентов | Начисленные проценты прибавляются к первоначальной сумме вклада, начисление % идет по отношению к этой величине |

| Без капитализации процентов | Полученные проценты не влияют на начисление дохода, они хранятся на счете или перечисляются на карту |

| Пополняемые | На протяжении периода действия вклада можно вносить любые суммы денег в любое время |

| Не пополняемые | После внесения первоначальной суммы нельзя добавлять средства |

| В национальной валюте | Расчет производится в рублях |

| В иностранной валюте | Средства хранятся в любой иностранной валюте |

| Мультивалютные | Можно вкладывать деньги в разных валютах |

Вторая разновидность – металлический счет.

- Деньги, которые помещаются на счет, переводятся в стоимость металла по текущему курсу Центробанка;

- На счету отражается сумма металла в граммах – можно выбрать золото, платину или серебро;

- Доход складывается из разницы в ценах на драгоценный металл.

Третий вид – банковская ячейка. Для чего нужен подобный способ?

- Основная цель – безопасное хранение, обеспечение сохранности имущества клиента (документы, деньги, драгоценности);

- Доход при использовании ячейки не предусмотрен.

Подробную информацию о том, что характерно для банковских депозитов в России, можно получить из Федерального закона № 177 «О страховании вкладов физических лиц в банках Российской Федерации», принятого 23.12.2003 года. Скажем пару слов о том, что значит депозит в России:

- В случае потери лицензии на осуществление банковской деятельности или банкротства, государство обязано вернуть вкладчику сумму до 1,4 млн. рублей;

- Все коммерческие организации в России обязаны перечислять в Центробанк часть денежный средств из вклада – это норма обязательных резервов.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

До смешного дешевые депозиты: ставки ниже уровня инфляции

Начиная с осени 2015 года ставки на депозиты в банках Украины непрерывно падали. Если на пике, в 2015 году за 12-месячные депозиты в гривне вкладчики могли получить более 21%, а доллары и евро размещались под 8% и 7% соответственно, то сегодня даже 15% в гривне и 4% в долларах кажется “неплохим предложением”.

Почему так произошло, и чего ожидать далее?

Почему депозиты так подешевели

Нужно учитывать, что депозиты — это способ банка “покупать” деньги у населения, и ставки по депозитам растут, когда банкам эти средства нужны.

Совет!

В нынешней же ситуации, когда активность кредитования снизилась, и в целом экономика замедлила темпы развития, банкам эти деньги не особо-то и нужны. Но возникает вопрос: даже после незначительного оживления экономики роста ставок не последовало, почему так?

- Несмотря на падение ставок, объемы депозитов продолжают расти. Люди, имеющие денежные активы, всё чаще предпочитают доверить их банковской системе. Поэтому банкиры не особо хотят увеличивать свои расходы на выплаты вкладчикам, ведь и по таким ставкам люди продолжают нести деньги в банки.

- Немаловажную роль сыграла национализация ПриватБанка. Долгое время этот банк удерживал высокую планку, предлагая повышенные ставки по депозитам. На пике, когда средний по стране уровень выплат вкладчикам составил 21% годовых, Приват предлагал до 24% (с учетом всех бонусов). После национализации государство пересмотрело политику завышенных ставок, направленных на агрессивное привлечение вкладов, чем дало “зеленый свет” на снижение ставок.

- Даже повышение учетной ставки НБУ, которое, по идее, должно бы сделать деньги дороге и простимулировать рост ставок, постоянно игнорируется банкирами. Несмотря на то, что в феврале 2018 года приток депозитов в банковскую систему сократился, ставки остаются на низком уровне.

- Наконец, в условиях неопределенности, банки всё сильнее заинтересованы в краткосрочных активах, а потому сегодня происходит невиданная ранее ситуация на рынке финансовых услуг. 6-месячные и 3-месячные депозиты дают такую же или большую выгоду вкладчикам, как и 12-месячные. Хотя до 2017 года включительно действовало стандартное правило: чем длиннее срок — тем выше ставка по депозиту.

Хранение активов на гривневых срочных депозитах лишено смысла

В текущих условиях сформировалась ситуация, когда размещение средств на депозите в гривне полностью лишено практического смысла, так как:

- Ставки по депозитам ниже уровня инфляции, а значит от такого вклада вы потеряете больше, чем если просто купите доллары и положите их себе под подушку.

- Валютная неопределенность делает гривну крайне не надежным активом для сбережений. За год курс может измениться радикально, потому процентный доход не покроет и незначительной части потерь на курсе.

- Банки предлагают смехотворные вознаграждения за депозиты без права досрочного расторжения, что существенно снижает ликвидность ваших активов, но при этом дает минимум преимуществ. Соответственно, только очень крупные вклады могли бы принести ощутимый доход, но настолько крупные суммы в любом случае лучше хранить в долларах.

Поэтому на сегодняшний день можно дать следующие советы касательно хранения сбережений:

- Некую “финансовую подушку безопасности” (каждый определяет ее размеры, исходя из уровня доходов и расходов) стоит иметь на дебетовой карте с активированным процентом на остаток. Многие банки дают до 10% годовых процентов на остаток, что совсем немногим меньше депозитных доходов.

- Остальные средства, накапливающиеся сверх этой “подушки безопасности”, следует расходовать на покупку евро или долларов. Причем учитывая ставки по 3% — 4%, невозможность покупки валюты безналично (пополнение валютного депозита гривневой картой) и трудности при снятии средств, смысла нести эту валюту в банк нет.

С такой финансовой политикой вы и от инфляции защититесь, и от курсовых рисков, и от нестабильности работы украинской банковской системы. Так что приходится признать печальный факт: хранить деньги снова выгоднее в стеклянных банках в кладовке, в сберегательных баксах.

Депозит и вклад – одно ли это и то же

Понятие вклада на слуху у многих. Это привычный способ сохранить собственные средства. Вы относите накопления в банк, который выдаст их через некоторое время с небольшой прибавкой. Хотя, чем больше сумма вклада, тем больше можно получить с неё.

Откуда банк берёт деньги, чтобы выдать проценты клиенту? Всё очень просто. Ваши же деньги банковская организация выдаёт другим клиентам в качестве займов под высокие проценты.

Также банковская организация размещает средства на фондовом рынке, покупая акции других компаний или облигации государственного уровня. Банк пользуется вашими средствами, они не лежат без дела. За распоряжение вашими средствами он и платит проценты.

Есть такое понятие, как депозит. Многие считают, что вклад приравнен к нему. В общем смысле это правильный ход мыслей. Когда вы приходите в банк, вам предложат внести сумму именно на депозит, таковым он будет числиться и по документам.

Однако, есть между понятиями вклада и депозита незначительное для обычного вкладчика различие. Первое слово употребляется в том случае, если вы принесли в банк деньги.

Депозитный и текущий счет: разница и отличия

Люди часто встают перед выбором, какой счет им открывать: депозитный или текущий. Чтобы не ошибиться с выбором и дальнейшими действиями, необходимо четко понимать разницу между двумя этими счетами.

- Банковский депозит подпадает под действие определенных условий, которые оговорены в договоре банковского обслуживания. Суть использования сводится к тому, что человек отдает деньги для извлечения дополнительной пассивной прибыли.

- Текущий же счет открывается для облегчения работы со своими деньгами. Представляет собой что-то наподобие электронного кошелька, в котором банк выступает в роли посредника и выполняет все поручения, связанные с ведением счета.

Основные отличия между депозитным и текущим счетом:

- Срок действия. Открывается на строго определенное время, а текущий может работать бессрочно.

- Цель использования. Основной выгодоприобретатель в первом случае является клиент (так как выплачиваются %), а в случае с текущим – банк (так как именно он получает комиссионное вознаграждение).

- Возможности. Клиент может использовать ресурсы текущего счета в любой момент времени, когда нужно перевести оплату поставщику или снять наличные. А вот средствами депозитного счета распоряжается банк для своих целей, между тем выплачивая клиенту проценты с полученной прибыли.

Вот так вкратце можно описать отличия между двумя типами счетов. И если без депозита можно обойтись, то текущий счет есть у многих физических лиц, не говоря уже о юридических лицах, где банк является официальным представителем их финансовых интересов.