Ððºð»ð°ð´ñ ñ ðºð°ð¿ð¸ñð°ð»ð¸ð·ð°ñð¸ðµð¹ ð² ðð¸ð¶ð½ðµð¼ ðð¾ð²ð³ð¾ñð¾ð´ðµ

Содержание:

Помощник

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Расчет доходности вкладов Сбербанка России

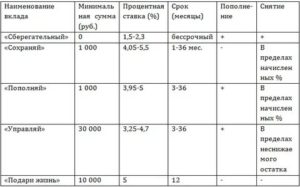

Вклад «Сохраняй Онлайн» 8

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Вклад «Управляй Онлайн» 8,1

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Вклад «Сохраняй Онлайн» Для пенсионеров 7,1

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Вклад «Сохраняй» 7,3

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее Подать заявку

Вклад «Сохраняй» Для пенсионеров 7,1

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее Подать заявку

Вклад «Подари жизнь» 6,5

- С капитализацией

- Проценты ежеквартально

- Без возможности пополнения

- Нет частичного снятия

Подробнее Подать заявку

Вклад «Пополняй Онлайн» 7

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее Подать заявку

Вклад «Пополняй Онлайн» Для пенсионеров 7

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее Подать заявку

Вклад «Пополняй» Для пенсионеров 7

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее Подать заявку

Вклад «Пополняй» 7,2

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее Подать заявку

Вклад «Управляй» 7,7

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее Подать заявку

Вклад «Сберегательный счет» 6,9

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее Подать заявку

Вклад «До востребования Сбербанка России» 6,5

- С капитализацией

- Проценты ежеквартально

- Пополняемый

- Есть частичное снятие

Подробнее Подать заявку

Не подходит сумма

Вклад «Лидер Сохраняй» 7,1

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее Подать заявку

Не подходит сумма

Вклад «Особый Сохраняй» 7,1

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее Подать заявку

Не подходит сумма

Вклад «Лидер Пополняй» 6,8

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее Подать заявку

Не подходит сумма

Вклад «Особый Пополняй» 7,3

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее Подать заявку

Не подходит сумма

Вклад «Лидер Управляй» 6,8

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее Подать заявку

Не подходит сумма

Вклад «Особый Управляй» 7,5

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее Подать заявку

Не подходит срок

Вклад «Пенсионный-плюс Сбербанка России» 6,4

- С капитализацией

- Проценты ежеквартально

- Пополняемый

- Есть частичное снятие

Подробнее Подать заявку

Загрузить еще

Сравните доходность:

| Название продукта | Ставка | Сумма на конец периода, руб. | |

|---|---|---|---|

| 27.07.2020 | 27.08.2020 | ||

| Вклад «Сохраняй Онлайн» | 4,15% | 501 705 | 503 474 |

| Вклад «Управляй Онлайн» | 3,45% | 501 418 | 502 887 |

| Вклад «Сохраняй Онлайн»

Для пенсионеров |

4,15% | 501 705 | 503 474 |

| Вклад «Сохраняй» | 4% | 501 644 | 503 348 |

| Вклад «Сохраняй»

Для пенсионеров |

4% | 501 644 | 503 348 |

| Вклад «Подари жизнь» | 4% | 500 000 | 500 000 |

| Вклад «Пополняй Онлайн» | 3,8% | 501 562 | 503 180 |

| Вклад «Пополняй Онлайн»

Для пенсионеров |

3,8% | 501 562 | 503 180 |

| Вклад «Пополняй»

Для пенсионеров |

3,65% | 501 500 | 503 055 |

| Вклад «Пополняй» | 3,65% | 501 500 | 503 055 |

| Вклад «Управляй» | 3,45% | 501 418 | 502 887 |

| Вклад «Сберегательный счет» | 1,3% | 500 534 | 501 087 |

| Вклад «До востребования Сбербанка России» | 0,01% | 500 000 | 500 000 |

| Вклад «Лидер Сохраняй» | 4,65% | 501 911 | 503 893 |

| Вклад «Особый Сохраняй» | 4,35% | 501 788 | 503 642 |

| Вклад «Лидер Пополняй» | 4,2% | 501 726 | 503 516 |

| Вклад «Особый Пополняй» | 3,95% | 501 623 | 503 306 |

| Вклад «Лидер Управляй» | 3,75% | 501 541 | 503 138 |

| Вклад «Особый Управляй» | 3,55% | 501 459 | 502 971 |

| Вклад «Пенсионный-плюс Сбербанка России» | 3,5% | 500 000 | 500 000 |

Дата обновления: 19.06.2020 17:32

Информация о ставках и условиях вклада в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Выберите вклад

На 1 месяц На 2 месяца На 3 месяца На 100 дней На 4 месяца На 5 месяцев На полгода На 8 месяцев На 9 месяцев На год На 2 года На 3 года На 4 года На 5 лет На 10 лет Срочные Краткосрочные Долгосрочные До востребования С ежемесячной выплатой процентов

С частичным снятием С выплатой процентов в конце срока Архив депозитов Онлайн Накопительные Сезонные В долларах В евро Страховые Сберегательные С льготным расторжением С высоким процентом 5 процентов 6 процентов 7 процентов 8 процентов 9 процентов Под большой процент 1000 рублей 10 000 рублей

30 000 рублей 50 000 рублей 100 000 рублей 200 000 рублей 500 000 рублей 600 000 рублей 700 000 рублей 800 000 рублей 900 000 рублей 1 000 000 рублей 1 500 000 рублей 3 000 000 рублей С автопролонгацией С ежегодной выплатой С ежеквартальной выплатой С ежегодной капитализацией С ежеквартальной капитализацией Валютные Выгодные

Что такое депозит с капитализацией процентов?

Банковский депозит с капитализацией — это рост первоначально заложенной массы денежных активов на количество начисленных на эту сумму процентов. При этом каждый последующий период времени прибыль начисляется только на изначально вложенную сумму — тело депозита. После того, как срок действия такого вложения, регламентированный депозитным договором, теряет свою актуальность, банк перечисляет и тело вклада, и полученную по нему прибыль на расчётный счёт пользователя.

Нередко одним из пунктов такого договора выступает возможность его пролонгации в автоматическом режиме. На практике это выглядит следующим образом — компания, если клиент не приходит в учреждение за сутки до завершения действия соглашения, автоматически продлевает действие документа на тот же период, который был прописан в первоисточнике, а процентные ставки за новый отчётный срок будут добавлены к величине вложения.

Под термином депозита с капитализацией процентов понимают сложение с базовой величиной вклада полученных по ней процентов, начисляемых исходя из размеров ставок, прописанных в соглашении. Расчёт прибыли за каждый последующий срок должен начисляться на уже увеличенную сумму вклада. Следовательно, используется принцип так называемых сложных ставок — именно это и даёт возможность клиенту банка получать стабильную и регулярную фиксированную прибыль.

Насколько может быть выгодно то или иное депозитное вложение, определяют два фактора:

- разница в процентах;

- периодичность капитализации.

Если с процентами всё более или менее понятно, то с периодичностью ситуация несколько сложнее. Как правило, банки предлагают своим вкладчикам менее прибыльные предложения из всех возможных, не объясняя всей сути получения дохода. Чтобы извлечь максимально возможную прибыль из свободных денежных активов, вложенных в депозит, следует изучить все пункты договора на предмет периодичности проведения процедуры. Частота проведения капитализации обязательно должна быть прописана в документе. Это может быть:

- Ежегодная. Отечественными финансовыми учреждениями применяется довольно редко — в основном, когда речь идёт о длительных вложениях (на несколько лет).

- Ежеквартальная. Прибыль по процентам рассчитывается и добавляется к телу депозита каждые три месяца. В сравнении с первым вариантом такая программа вложения более выгодна в материальном плане.

- Ежемесячная. Проценты начисляют на первоначальный капитал в конце каждого месяца весь срок действия договора. Это самый распространённый принцип получения дохода. Большинство депозитов работают именно по такой схеме. С точки зрения клиентов она более прозрачна и позволяет видеть регулярную прибыль.

- Ежедневная. Такое начисление процентов — самый прибыльный способ, однако российские финансовые организации его не применяют.

Данный вариант вложений интересен тем клиентам, которые преследуют только одну цель — извлечь максимально возможную прибыль из свободных средств. Однако более правильно всё-таки оценивать доходность, опираясь на величину ставки. А она, к сожалению, часто является продуктом удачно проведённого маркетинга и на практике может быть на порядок ниже, чем обычный вклад без его периодической капитализации.