Обезличенный металлический счет: назначение, виды, операции, открытие

Содержание:

- Типы ОМС:

- Условия начисления процентов по вкладам Сбербанка в валюте

- Депозит в банках — это вклад приносящий прибыль

- Какой выбрать депозит?

- ЧÑо Ñакое меÑаллиÑеÑкий ÑÑеÑ

- Как устроен обезличенный металлический счет

- Нюансы есть в работе с ОМС

- Плюсы и минусы ОМС

- Какой металлический счёт выгоднее открыть в Сбербанке

- Журнал «Финстратегия»

- СпекÑлÑÑии на изменении ÑÑоимоÑÑи коÑиÑовок

- Предложения банков

- Предложения банков

Типы ОМС:

- Срочный ОМС;

- Текущий ОМС (до востребования).

В первом случае, вкладчик если и будет иметь доход, то только исключительно за счет повышения стоимости драгоценного металла. Во втором – доход инвестора будет складываться помимо роста цен на металл, еще и из начисленных процентов. В данном случае заранее устанавливается определенный срок хранения вклада.

Стоит заметить, что золото является хорошим инструментом для инвестиций, но только в том случае, если не предполагается в ближайшее время использовать вложенные средства, так как этот вид вложения является долгосрочным. В противном случае такое вложение может оказаться невыгодным.

Теперь необходимо рассмотреть преимущества и недостатки данного вида вложений. Начнем с плюсов:

- Высокая ликвидность (металл может быть продан в любой момент);

- Отсутствие НДС;

- Невысокий порог вхождения. Инвестировать можно начиная хоть с 1 грамма металла;

- Отсутствие комиссий и платы за открытие счета;

- Отсутствие расходов на перевозку и хранение.

Но при наличии столь ощутимых достоинств – присутствуют и серьезные недостатки, такие как:

- Государственная система страхования вкладов не распространяется на данный счет — соответственно, нужно очень тщательно походить к выбору банка, так как при банкротстве организации потребовать какие-либо выплаты будет невозможно;

- Вкладчик является зависимым от банковской политики регулирования цен, которая в свою очередь не контролируется государством. Это происходит потому, что отдача инвестиций уменьшается за счет разницы в цене при покупке и при продаже.

Вложения в обезличенные металлические счета является одним из наиболее доступных и легких способов обезопасить свои деньги от высокой инфляции. Также они выступают хорошей альтернативой вложению в золотые слитки (за покупку которых необходимо платить НДС).

Если подойти к вопросу со всей серьезностью, провести тщательный анализ банков, надежности и условий, которые они предоставляют, а также проконсультироваться со специалистами в данной теме, то можно свести все риски до минимального уровня и смело вкладываться в этот актив. Впрочем, эти правила применимы к любому виду инвестиций.

- Как зарегистрировать ОООСписок из 11 шагов, которые нужно сделать, чтобы начать свое дело, открыв собственное ООО.

- Календарь выходных и праздничных дней на 2019 год в РоссииРабочий календарь на 2019 год. Полный список выходных и праздников 2019 года. Статистические данные.

- Страхование вкладов в банках — что это и как работает?Узнайте о системе страхования банковских вкладов в России, что и как сделать, чтобы не потерять свои банковские депозиты.

- IBAN в реквизитах банка — что это такое?Узнайте, что за поле «IBAN» в банковских реквизитах

- Календарь выходных и праздничных дней на 2018 годПолный список выходных и праздников 2018 года.

Условия начисления процентов по вкладам Сбербанка в валюте

Покупать драгметаллы через ОМС целесообразно, так как он является:

- Хорошим способом сохранения сбережений. Определённое количество золота это столько же этого драгметалла и через много лет. Стоимость активов может подниматься и падать, но исторически цена золота растёт.

- Удобным долгосрочным вложением. Инвесторы всего мира сохраняют часть своих сбережений на металлических счетах.

Процедура открытия ОМС состоит из следующих действий:

- Выбрать драгметалл. Следует учитывать, что банки устанавливают разную стоимость купли/продажи;

- Обратиться в банк, стоимость драгметалла в котором показалась приемлемой. Для оформления нужен будет паспорт. В некоторых банках просят предъявить ИНН;

- Определиться с суммой вложения. На эти деньги банк продаст соответствующее количество драгметалла в соответствии со своими котировками и учтёт его на ОМС. Банки определяют разный размер минимального приобретения. Обычно минимальный объём при купле/продаже золота и серебра составляет 1 грамм. По палладию и платине объём может быть намного выше. Чем больше объём драгметалла, тем выгодней курс купли/продажи;

- Открыть текущий банковский счёт и внести на него денежные средства. При покупке драгметалла деньги переведутся на ОМС. На счёт они вернутся в случае продажи. Обычно открытие и обслуживание таких счетов бесплатное. Если стоимость драгоценного металла поднимется, можно продать его банку. Продажа осуществляется мгновенно, деньги можно сразу вывести со счёта.

Не каждое отделение Сбербанка представляет такую услугу, как открытие ОМС. По этой причине лучше воспользоваться интернетом.

На официальном сайте банка необходимо найти вкладку «Металлические счета». Выбрав 1 из 4 активов, клиент заполняет форму для создания ОМС.

Финансовое учреждение предоставляет договор, который нужно прочитать и подписать, после чего подтвердить покупку слитков.

Если предпочтительнее вариант личного присутствия в банке, предварительно рекомендуется уточнить возможность оформления ОМС в отделении. Сотрудник Сбербанка объяснит, как открыть металлический счет.

Вклад может открыть любой гражданин России, достигший совершеннолетия и обслуживающийся в данном банке. Это условие необходимо, т.к. все операции совершаются через личный электронный кабинет с помощью карты.

Для лиц, не достигших 18 лет, необходимо участие родителей или опекунов. До 14 лет ребенок не может совершать никаких операций со счетом.

Депозит в банках — это вклад приносящий прибыль

Слово «депозит» обозначает денежные средства, переданные на хранение банку и подлежащие возврату в определенный срок при определенных условиях.

Депозитом «до востребования» называются те средства, которые вкладчик в любой момент может забрать из банка — переведя их другому лицу или организации, либо превратив в наличные деньги через кассу или банкомат. Именно к этой категории принадлежат средства на ваших текущих счетах.

Среди срочных депозитов, в свою очередь, существуют три разновидности: краткосрочные, среднесрочные и долгосрочные. К первым традиционно относятся вклады на срок от 1 до 3 месяцев, вторым — на срок от 3 до 9 месяцев, третьим — на больший срок.

Вклады этой категории можно получить обратно только по окончании указанного срока. В чем же смысл передачи своих денежных средств на хранение банку?

Предупреждение!

Не обсуждая вопросы безопасности хранения наличных в шкафу, сливном бачке и под матрасом, перейдем сразу к делу. За пользование денежными средствами вкладчиков (которые превращаются в кредиты, выданные другим клиентам) банк выплачивает им вознаграждение в виде процентов.

Таким образом, средства на депозите приносят доход своему владельцу. Способы начисления процентов бывают разными: в конце срока и с определенным периодом, с капитализацией и без.

Остановимся на этих моментах поподробнее. Проценты, начисляемые в конце срока депозита, просто прибавляются к сумме вклада перед тем, как он возвращается клиенту.

К примеру, разместив 300 енотов на срок 1 год по ставке 10% годовых, вы получите через год 300 + (300*10%) = 330 енотов. Аналогичным образом начисляются проценты на те средства, которые вы держите на своем текущем счете.

Раз в месяц или раз в день в одно и то же время информационная система банка проверяет, сколько средств осталось на вашем счете, и начисляет на них процент, исходя из действующей для текущих счетов процентной ставки (она существенно ниже ставки по срочным депозитам).

Внимание!

Общая сумма начисленных процентов появляется на счете, как правило, раз в месяц. Проценты по срочному депозиту также могут перечисляться на ваш текущий счет раз в месяц, в квартал, или в год

При этом сумма вклада не изменяется, но вы получаете от него регулярный доход. Например, в приведенном выше примере при тех же условиях депозита, но с ежемесячной выплатой процентов, вкладчик будет получать по (300*10%)/12 = 2,5 енота каждый месяц, а по окончании срока вклада — и свои 300 енотов.

Описанные примеры относятся к способам начисления процентов без капитализации. При капитализации процентов происходит ежемесячное, ежеквартальное или ежегодное прибавление суммы начисленных процентов к сумме вклада, и в следующем периоде проценты начисляются уже на эту общую сумму.

То есть, если использовать тот же пример с капитализацией процентов раз в квартал и выплатой средств по окончании срока депозита, то получим:

- 300 + (300*10%)/4 = 307.5 енотов в конце 1-го квартала

- 307.5 + (307.5*10%)/4 = 315.18 енотов в конце 2-го квартала

- 315.18 + (315.18*10%)/4 = 323 енота в конце 3-го квартала

- 323 + (323*10%)/4 = 331.07 енотов в конце срока депозита.

Разница в 1.07 енота по сравнению с вариантом без капитализации незначительная, но когда ваши еноты очень упитанны, она может оказаться ощутимой.

Совет!

Существуют также депозиты, которые позволяют довложение средств во вклад. В этом случае сумма процентов будет увеличиваться пропорционально. Единственное, чего ни при каких обстоятельствах не стоит делать с депозитом — это забирать его досрочно.

Как правило, в таком случае доход от него будет примерно равняться доходу от его эквивалента на текущем счете.

Поэтому, прежде чем выделять какую-то сумму на подобное вложение, нужно убедиться, что в течение данного периода времени она вам срочно не понадобится.

Необходимо также помнить следующий важный момент. Максимальная процентная ставка по депозитам в рублях в Российской Федерации должна быть меньше величины, которая называется ставкой рефинансирования и устанавливается Центральным Банком. Ее размер всегда можно узнать на сайте ЦБ или из специальных документов.

Таким образом, если вы разместили депозит на год под 11% при ставке рефинансирования 10%, то ваш реальный доход составит 10.65% (11−1*0.35).

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

ЧÑо Ñакое меÑаллиÑеÑкий ÑÑеÑ

ÐеÑаллиÑеÑкий ÑÑÐµÑ Ð¾ÑкÑÑваеÑÑÑ Ð±Ð°Ð½ÐºÐ¾Ð¼ Ð´Ð»Ñ ÑоÑÑÐ°Ð½ÐµÐ½Ð¸Ñ ÑинанÑов в дÑагоÑеннÑÑ Ð¼ÐµÑаллаÑ: ÑеÑебÑе, золоÑе, плаÑине и палладии. Ðн ведеÑÑÑ Ð² гÑÐ°Ð¼Ð¼Ð°Ñ Ð¼ÐµÑалла, а не в денежнÑÑ ÐµÐ´Ð¸Ð½Ð¸ÑÐ°Ñ (ÑÑблÑÑ, доллаÑаÑ, евÑо).

ÐÐ¸Ð´Ñ Ð¼ÐµÑаллиÑеÑÐºÐ¸Ñ ÑÑеÑов:

- Ð ÑизиÑеÑком меÑалле. ÐÐ»Ð¸ÐµÐ½Ñ ÑÑÐ°Ð½Ð¸Ñ Ð² банке ÑлиÑки либо плаÑÑÐ¸Ð½Ñ Ð´ÑагоÑенного меÑалла опÑеделенного каÑеÑÑва и колиÑеÑÑва. СÑбÑÐµÐºÑ Ð¼Ð¾Ð¶ÐµÑ Ð»Ð¸Ð±Ð¾ Ñам пÑинеÑÑи дÑагмеÑалл в банк Ñ ÑооÑвеÑÑÑвÑÑÑими докÑменÑами либо кÑпиÑÑ Ð¸Ñ Ñ Ð±Ð°Ð½ÐºÐ°. ÐоÑле ÑÑого ÑенноÑÑи пÑовеÑÑÑÑÑÑ, оÑоÑмлÑÑÑÑÑ Ð´Ð¾ÐºÑменÑÑ Ð¸ меÑалл оÑпÑавлÑеÑÑÑ Ð´Ð»Ñ ÑбеÑежениÑ. ÐÑли ÑенноÑÑи покÑпаÑÑÑÑ Ñ Ð±Ð°Ð½ÐºÐ°, Ñо они Ñже имеÑÑ Ð¾Ð¿ÑеделеннÑÑ ÑеÑÑиÑикаÑÐ¸Ñ Ð¸ не ÑÑебÑÐµÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½Ð¸ÑелÑной пÑовеÑки;

- ÐбезлиÑеннÑй меÑаллиÑеÑкий (ÐÐС). ÐÑи ÑÑом ÑинанÑÑ Ð¾ÑоÑмлÑÑÑÑÑ Ð²Ð¸ÑÑÑалÑнÑми дÑагмеÑаллами. ÐÐ¾Ð³Ð¾Ð²Ð¾Ñ ÑказÑÐ²Ð°ÐµÑ Ð½Ð°Ð·Ð²Ð°Ð½Ð¸Ðµ ÑенноÑÑи и колиÑеÑÑво гÑаммов, но ÑизиÑеÑким пÑÐµÐ´Ð¼ÐµÑ Ð½Ðµ пÑедÑÑвлÑеÑÑÑ.

Как устроен обезличенный металлический счет

На обезличенном счете отображается драгоценный металл в граммах, принадлежащий клиенту банка. Он именно отображается – владелец не может получить на руки слиток, проверить пробу, узнать серийный номер, год выпуска и производителя. Но он может в любой момент докупить металл или продать его банку, заработав на росте рыночной стоимости.

Российские банки, работающие с ОМС, предлагают клиентам вложить деньги в один из четырех драгоценных металлов:

- золото (Au);

- серебро (Ag);

- платину (Pt);

- палладий (Pd).

Каждый рабочий день Банк России устанавливает учетные цены на драгметаллы. Складывается она следующим образом. Лондонская биржа определяет цены на металлы в долларах за одну унцию. ЦБ делит цену Лондонской биржи на 31,1 (банки измеряют металлы в тройских унциях, а одна тройская унция = 31,1 грамма), а результат деления переводит в рубли. И получается учетная цена за грамм золота/серебра/платины/палладия в российской валюте. Учетные цены на драгметаллы можно увидеть на главной странице сайта ЦБ.

Что лучше – золото или серебро?

Самым стабильным драгметаллом считается золото: центральные банки всех стран мира хранят его в своих резервах. Именно в золото стараются вкладывать инвесторы в нестабильные времена. Поэтому большинство вкладчиков, открывающих ОМС, предпочитают этот благородный металл.

На втором месте по популярности – серебро. Этот недорогой металл, как и золото, дорожает в периоды кризисов. Подойдет он и для краткосрочных инвестиций – стоимость серебра меняется часто и с заметной амплитудой.

Палладий и платина не получили широкого признания в качестве инструмента накопления и сохранения сбережений. Отчасти потому, что стоимость этих драгметаллов зависит от объемов добычи, потребления и других производственных факторов. Потому спрогнозировать динамику сложнее. Но известно, что цена на палладий и платину растет вместе со спросом в периоды развития промышленности и общей экономической стабильности.

Преимущества

Обезличенный металлический счет является аналогом банковского вклада. Но на депозите прибыль складывается за счет процентов, вкладчику надо лишь следовать условиям договора, чтобы получить доход. Чем обернутся инвестиции в драгметаллы – прибылью или убытками – предсказать трудно.

Как у любого банковского продукта, у ОМС есть и плюсы, и минусы.

Начнем с преимуществ.

- Не надо тратиться на покупку сейфа или аренду ячейки.

- Бесплатное обслуживание счета. Закрыть его можно в любое время без потери полученного дохода.

- Счет можно пополнять и частично снимать с него средства. Без санкций со стороны банка.

- Не надо платить 20% НДС при покупке, как пришлось бы при покупке слитков. Но если клиент заберет свой вклад в виде слитка, 20-процентный налог заплатить придется.

- Можно купить хоть один грамм драгметалла. Со слитками так не получится. Например, в Сбербанке самый маленький слиток серебра весит 50 граммов.

- Возможность совершать быстрые сделки через интернет-банк. Тот же Сбербанк разрешает покупать и продавать драгметалл через «Сбербанк Онлайн». Но такая опция предусмотрена не во всех банках.

- В долгосрочной перспективе (10-15 лет) прибыль может быть очень большой.

Недостатки

Теперь о минусах.

- Обезличенные металлические счета не подпадают под систему страхования вкладов. Другими словами – если банк лопнет, владелец металлического счета потеряет все свои вложения.

- Доход не гарантирован. Если инвестиции краткосрочные – до года, высока вероятность потерпеть убытки.

- Проценты на обезличенные металлические счета, как правило, не начисляются. Заметьте – как правило: некоторые банки открывают срочные ОМС с начислением процентов.

- Банк самостоятельно устанавливает цену покупки и продажи металла. Здесь как с валютой – при покупке клиенты платят больше, чем получают при продаже.

- С полученной прибыли взимается НДФЛ в 13%.

Нюансы есть в работе с ОМС

ОМС редко приносит высокие проценты. Хорошо заработать на нем получится в том случае, если вырастает стоимость драгметалла. А для этого придется постоянно следить за рыночной ситуацией и открывать счета, когда металл дешевый, а закрывать при его наибольшей цене.

Чем меньше срок вклада, тем меньший процент предлагает банк. Это правило аналогично тому, что применяется с обычными денежными вкладами.

Важно также учитывать расходы, которые придется нести в связи с необходимостью обслуживания счета и проведение операций по нему. В различных банках комиссии за операции могут различаться, так же, как и порядок их удержания

Этот вопрос лучше заранее уточнять. Кроме того, при открытии ОМС следует определиться с тем, какие операции по счету будут совершаться:

- пополнение;

- обналичивание;

- работа с физическими слитками;

- получение выписок по счету и др.

Налогообложение

Как уже было сказано, при приобретении обезличенного металла обязанность по уплате НДС отсутствует. Размеры иных налогов определяются с учетом конкретной ситуации.

- Налог в 15% начисляется на доход от металла, который хранится в банке менее трех лет.

- Подача декларации и уплата НДФЛ обязательны по счету до востребования. При этом можно оформить имущественный вычет.

- При реализации металла владелец счета декларирует свой доход и платит НДФЛ.

- Банк выступает налоговым агентом, удерживает у клиентов 13 процентов с дохода и перечисляет их в бюджет. НДФЛ продолжает удерживаться в том числе при уменьшении цены драгметалла.

Доходность ОМС

Прибыль от ОМС формируется, прежде всего, за счет роста курса металла. При оценке этого показателя следует учитывать не только на курс драгметаллов по Центральному Банку России, но и на стоимость их выкупа банком, где открыт счет.

Котировки основных металлов можно найти на официальных сайтах банков. А прогнозируемые и текущие изменения этих показателей размещаются на специализированных веб-ресурсах.

Любой ОМС обладает высокой ликвидностью. Поскольку между курсом покупки и продажи драгметалла для них разница меньше, чем при работе со слитками или монетами. Инвестиции в металл можно в любой момент перевести в реальные деньги.

Стратегий при этом существует две:

- Спекулятивная. Основана на прогнозировании изменений в стоимости металла, а затем быстром появлении прибыли.

- Инвестиционная. Это срочное вложение, при котором инвестор терпеливо ждет, пока цена металла вырастет настолько, чтобы покрыть все расходы и принести прибыль.

Плюсы и минусы ОМС

Многие люди при инвестициях в драгметаллы делают выбор в пользу обезличенных металлических счетов, а не приобретают физическое золото или платину. Это объясняется тем, что ОМС не облагается НДС. При покупке слитка взимается НДС, составляющий 18% от стоимости приобретения. Серьёзное основание задуматься об окупаемости вложения.

| Преимущества | Недостатки |

| Высокая ликвидность, которая обеспечивается быстрой конвертацией вложений в деньги | В РФ нельзя производить межбанковские операции по ОМС |

| Невысокая степень рисков по сравнению с банковским вкладом в валюте | Продажа ОМС облагается НДФЛ в размере 13% (если прошло меньше трёх лет с момента открытия) |

| Отсутствует необходимость сертификации драгметалла, проверки качества и состояния, регистрации операций в налоговой инспекции | Если клиент решит вывести с ОМС реальные металлические слитки, придётся заплатить НДС (18% от стоимости) |

| Низкий порог вхождения. Каждый гражданин РФ в состоянии приобрести 1 грамм золота, который необходим для открытия ОМС | Владельцев ОМС не защищает закон о страховании вкладов. Поэтому, если банк станет банкротом или у него отзовут лицензию, у заёмщика будут серьёзные проблемы |

| Не взимается НДФЛ (13%) если металлический счёт закрывается через 3 года или больше после открытия | |

| Отсутствуют затраты на размещение драгметалла и логистику | Доход никто не гарантирует, как и при других вариантах вложений возможны убытки |

| Риск по порче и утрате драгметалла банк берёт на себя | |

| Счёт чаще всего открывается бесплатно, отсутствуют комиссии за проведение операций | На ОМС до востребования не начисляются проценты |

| Небольшой по сравнению с реальным золотом спрэд | |

| Простота открытия ОМС. Обычно это можно сделать при помощи одного клика из личного кабинета банковской организации | Банки самостоятельно устанавливают стоимость продажи/покупки драгметалла. Это может существенно сократить прибыль вкладчика |

| Удобное управление. Нет необходимости постоянно управлять счётом. Так как счёт бессрочный, не нужно его переоформлять |

Итак, выделим основные плюсы и минусы обезличенных металлических счетов. Преимущества:

- инвестиции доступны от небольших сумм – можно купить минимум 1 грамм золота или 5 грамм серебра;

- доход фактически ничем не ограничен – только ростом курса купленного драгметалла;

- отсутствует НДС 20%, как при покупке слитка;

- ОМС не надо нигде хранить – он находится в банке;

- за обслуживание металлического счета комиссия не взимается;

- можно в любой момент купить металл по низкой цене и продать его (частично или полностью);

- есть налоговые льготы;

- можно открыть ОМС онлайн;

- при желании можно поменять бумажное золото на реальное (правда, дорого это очень).

Но отмечу и минусы обезличенных металлических счетов, которые тоже нужно учитывать:

- на ОМС не начисляются проценты;

- такие счета не подпадают под страховую программу ОМС;

- ограниченная ликвидность – вы можете продать бумажные металлы только в тот банк, где открыли счет;

- большие спрэды – иногда приходится годами ждать, чтобы цена «отработала» хотя бы спрэд;

- банк произвольно устанавливает спрэды, и иногда они ой как не справедливы;

- не во всех банках с хорошим курсом доступны операции онлайн;

- налоги иногда платить всё же придется.

А что вы думаете об обезличенных металлических счетах как инвестиционном инструменте? Мой отзыв: заработать можно, но надо знать как и следует готовиться к долгосрочным вложениям. Не на неделю, а на месяцы и годы. Может быть, выгоднее инвестировать в ETF на золото или в акции золотодобывающих компаний? Как вы думаете? Удачи, и да пребудет с вами золото!

Какой металлический счёт выгоднее открыть в Сбербанке

Открывая металлический счёт в банке, многие клиенты задаются вопросом о том, какой металл выбрать для инвестирования. При принятии решения, финансисты рекомендуют учитывать:

- индивидуальные характеристики драгметаллов;

- величину спреда;

- степень влияние на значение котировок политических и экономических событий мирового и регионального значений.

Банковские организации предлагают инвестиционные продукты:

- золото;

- серебро;

- палладий;

- платина.

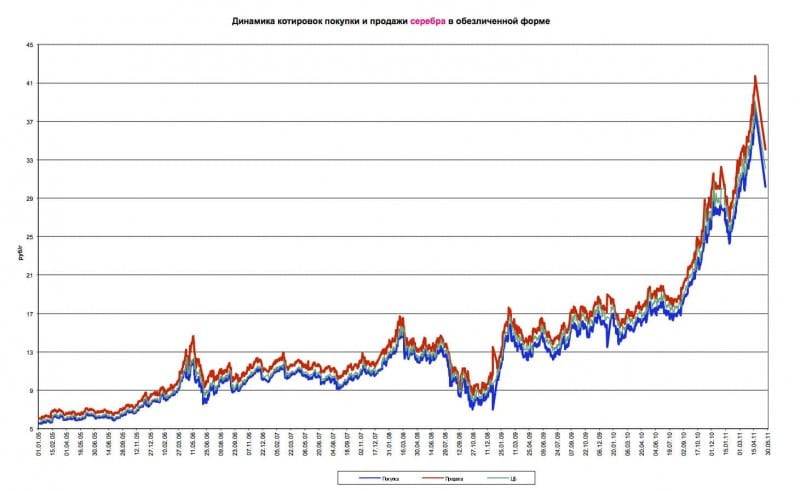

Серебро

Серебро обладает низкой волантильностью, однако, в некоторые временные периоды наблюдаются кратковременные скачки. Эти факторы обуславливают возможность получения нестабильных доходов и большого риска его не получения.

Котировки покупки и продажи серебра 2007-2011

По этой причине при инвестировании в серебро лучше открывать счёта, предполагающие получение прибыли за счёт процентных отчислений.

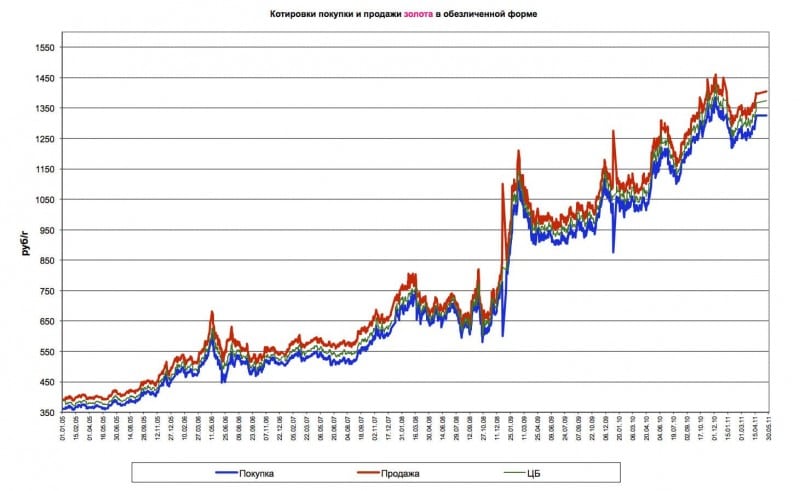

Золото

При проведении аналитической работы на финансовом графике изменения котировок золота можно увидеть, что они подчиняются рыночным законам движения и находятся в непосредственной зависимости от долларового фьючерса. При этом движения котировок двух торговых инструментов разнонаправленно.

Котировки покупки и продажи золота 2007 — 2011

Вклады в золото предполагают меньшие риски, но и меньший процент доходности

. Умея грамотно прогнозировать поведение финансового инструмента, можно хорошо заработать при ожидании роста котировок.

Палладий

Цена на драгметалл постоянно растёт, поскольку он распространён в промышленности. В соответствии с экспертной оценкой, на планете много его залежей, однако, добывать металл очень сложно, что обуславливает его высокую цену.

Платина

В связи с эпохой мирового и экономического кризиса в последнее время наблюдается падение котировок финансового инструмента – платины, что обуславливает отсутствие на него спроса. Финансисты предполагают, что драгметалл скоро станет непопулярен по причине низкой производственной рентабельности

, определяющей прямо пропорциональную зависимость от состояния и характеристик мировой экономики.

Журнал «Финстратегия»

История российского рынка займов. Часть вторая: петровские реформы, Новое время и займы после отмены крепостного права

Мы продолжаем серию публикаций об истории российского рынка заемных средств. Как на нем отразились петровские реформы и национальный менталитет? На каких условиях можно было получить деньги? И какой след займодатели оставили в русской литературе?

История российского рынка займов. Часть первая: от Древней Руси до Смутного времени

Кажется, что рынок займов — явление последних лет. Мало кто подозревает, что его прототипы зародились в давние времена и были неотъемлемой частью реалий раннефеодального общества. «Финстратегия» начинает серию публикаций об истории российского рынка займов. Сегодня в фокусе — период от Древней Руси до Великой Смуты

Что такое овердрафт и как им пользоваться?

Особенности овердрафта. Почему банк предлагает его вам и стоит ли его подключать?

Как онлайн-мошенники могут увести деньги с вашей карты?

Рассказываем, как не попасться на удочку мошенников

«Черный кредитор»: почему нельзя верить тому, что написано на заборе?

Только за 2017 год Центробанк разоблачил около 2000 структур, занимающихся нелегальной выдачей займов. Рассказываем, как не попасть в ловушки нелегальных организаций

Как режим валютного курса влияет на инфляцию?

Рассказываем, что такое режим валютного курса и как он отражается на состоянии национальной экономики

Финансовые тренды поколения миллениалов

Краудинвестинг: инвестиции или развод на деньги?

Чем является краудинвестинг — 401-ым «сравнительно честным способом отъема денег у населения» или перспективным видом инвестирования?

СпекÑлÑÑии на изменении ÑÑоимоÑÑи коÑиÑовок

Ðомимо пÑеимÑÑеÑÑв в каÑеÑÑве оÑÑÑÑÑÑÐ²Ð¸Ñ ÐÐС пÑи покÑпке золоÑа и оÑÑÑÑÑÑÐ²Ð¸Ñ Ð½ÐµÐ¾Ð±ÑодимоÑÑи вÑплаÑиваÑÑ Ð¿Ð¾Ð´Ð¾ÑоднÑй налог, еÑÑÑ ÐµÑе одна оÑобенноÑÑÑ, коÑоÑÐ°Ñ Ð²ÑделÑÐµÑ Ð¾Ð±ÐµÐ·Ð»Ð¸ÑеннÑй меÑаллиÑеÑкий ÑÑеÑ. Ðалогообложение, а ÑоÑнее его полное оÑÑÑÑÑÑвие, дополнÑеÑÑÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑÑ Ð¿Ñи Ñезком ÑкаÑке Ñен на меÑалл закÑÑÑÑ ÑÑÐµÑ Ð¸ обналиÑиÑÑ ÑÐ²Ð¾Ñ Ð¿ÑибÑлÑ. Также еÑÑÑ ÑникалÑнÑй ÑанÑ, коÑоÑÑй позволÑÐµÑ Ð½Ð°ÐºÐ°Ð½Ñне Ñезкого ÑкаÑка меÑалла пополниÑÑ ÑÑÐµÑ Ð¸ ÑнÑÑÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½Ð¸ÑелÑнÑÑ Ð¿ÑибÑлÑ. ÐÑли меÑалл Ð¿Ð°Ð´Ð°ÐµÑ Ð² Ñене, ÑÑÐµÑ Ð¼Ð¾Ð¶Ð½Ð¾ закÑÑÑÑ, Ñем ÑамÑм ликвидиÑовав ÑиÑк ÑбÑÑков.

Предложения банков

Газпромбанк откроет срочный (367 дней) счет со ставкой 1% или бессрочный (до востребования) при минимальном количестве, равном 50 г золота или платины, 3 кг серебра или 250 г палладия. Условием открытия срочного вклада является наличие металлического «до востребования» и текущего рублевого. Для удобства инвесторов Газпромбанк ежедневно публикует котировки.

В Сбербанке можно открыть обезличенный счет, купив от 0,1 г платины, палладия или золота и от 1 г серебра. Договор можно заключить как на взрослого, так и на ребенка. Ежемесячно пополняя сбережения ребенка на 3 тыс. руб., родители за последние 12 лет имели возможность заработать к его совершеннолетию около 2 млн. руб. Вложения в драгоценные слитки редко подводят инвесторов в долгосрочной перспективе.

Сбербанк принимает от клиентов слитки для зачисления их на обезличенные металлические счета и выплачивает инвесторам дополнительное вознаграждение, размер которого зависит от вида драгметалла и веса слитка. Он также выдает клиентам слитки в натуральном виде.

ВТБ-24 в любом офисе по предъявлению паспорта или в режиме онлайн откроет металлический и одновременно текущий счет в рублях. На сайте кредитной организации ежедневно в текущем режиме можно смотреть котировки, а также воспользоваться калькулятором доходности.

Альфа-Банк откроет обезличенный металлический счет при покупке от 1 г золота, платины или палладия и от 10 г серебра. Приобретение виртуальных драгоценных металлов доступно в рабочие дни с 9 до 17 час по московскому времени. Текущий курс публикуется ежедневно.

Альфа-Банк не принимает слитки на обезличенные счета и не конвертирует виртуальные драгметаллы в реальные слитки.

Планируя крупные покупки (квартиры, машины, дома) в отдаленной перспективе, выгодно вкладывать деньги в благородные металлы, ежемесячно приобретая небольшое количество. Их стоимость с каждым годом стабильно увеличивается, обеспечивая рост доходов вкладчика. Риск будет минимален, если открывать такие вклады в крупных государственных банках.

Вклады в металлический счёт в Сбербанке являются отличной альтернативой инвестирования средств в долларовом или рублёвом эквиваленте. Наиболее востребованными являются обезличенные металлические счета ОМС, вклады в которые обычно реализуются клиентами банка в эквиваленте определённого количества драгметалла.

Предложения банков

Газпромбанк откроет срочный (367 дней) счет со ставкой 1% или бессрочный (до востребования) при минимальном количестве, равном 50 г золота или платины, 3 кг серебра или 250 г палладия. Условием открытия срочного вклада является наличие металлического «до востребования» и текущего рублевого. Для удобства инвесторов Газпромбанк ежедневно публикует котировки.

В Сбербанке можно открыть обезличенный счет, купив от 0,1 г платины, палладия или золота и от 1 г серебра. Договор можно заключить как на взрослого, так и на ребенка. Ежемесячно пополняя сбережения ребенка на 3 тыс. руб., родители за последние 12 лет имели возможность заработать к его совершеннолетию около 2 млн. руб. Вложения в драгоценные слитки редко подводят инвесторов в долгосрочной перспективе.

Сбербанк принимает от клиентов слитки для зачисления их на обезличенные металлические счета и выплачивает инвесторам дополнительное вознаграждение, размер которого зависит от вида драгметалла и веса слитка. Он также выдает клиентам слитки в натуральном виде.

ВТБ-24 в любом офисе по предъявлению паспорта или в режиме онлайн откроет металлический и одновременно текущий счет в рублях. На сайте кредитной организации ежедневно в текущем режиме можно смотреть котировки, а также воспользоваться калькулятором доходности.

Альфа-Банк откроет обезличенный металлический счет при покупке от 1 г золота, платины или палладия и от 10 г серебра. Приобретение виртуальных драгоценных металлов доступно в рабочие дни с 9 до 17 час по московскому времени. Текущий курс публикуется ежедневно.

Альфа-Банк не принимает слитки на обезличенные счета и не конвертирует виртуальные драгметаллы в реальные слитки.

Планируя крупные покупки (квартиры, машины, дома) в отдаленной перспективе, выгодно вкладывать деньги в благородные металлы, ежемесячно приобретая небольшое количество. Их стоимость с каждым годом стабильно увеличивается, обеспечивая рост доходов вкладчика. Риск будет минимален, если открывать такие вклады в крупных государственных банках.