Организация и способы хранения продукции

Содержание:

- Где спрятать по фен-шуй

- Как правильно передавать в долг, если это необходимо

- Варианты хранения денег в валюте

- Куда лучше спрятать

- Способ первый – хранить дома

- Места, в которых нельзя прятать

- Где хранить деньги дома? Стоит ли это делать?

- Лучшая альтернатива. Где советуют хранить деньги бывалые

- В какой валюте хранить деньги в 2020 году

- Критерии выбора банка для текущего и депозитного счетов

- Третий этап: вилла на море

- Ячейки в банке

- Способ третий – текущий счет в надежном банке

- Хранить ли деньги в долларах

- Почему нужно иметь резервный банк

- Самые доходные валюты и акции 2015-го

- Хранить ли деньги в фунтах стерлинга

Где спрятать по фен-шуй

Согласно древнекитайской философии деньги любят определенные места квартиры. Идеальными помещениями считаются кухня, столовая, гостиная, где аккумулируется мощная энергетика. Спрятанные там деньги будут притягивать новые купюры.

Мастера фен-шуй советуют хранить ценности в конвертах, папках, шкатулках красного цвета. Изготовьте предметы самостоятельно, дополнительно нарисуйте или прикрепите на них специальные иероглифы, обозначающие богатство.

Нежелательно использовать спальню. Исключение – день получения заработной платы, когда рекомендуется принести всю сумму и оставить до утра под матрасом. Неудачным вариантом является санузел. Деньги, спрятанные здесь, быстротечны, как вода, а людей, хранящих так сбережения, ждут долги и бедность.

Как правильно передавать в долг, если это необходимо

Если все же по необходимости ты даёшь свои деньги в долг, то будь добр, заключай хотя бы минимальный договор, и обязательно оформляй расписку о полученной сумме денег. Идеальный вариант – указание в договоре залога на ссуженную сумму денег.

В договоре указывай как минимум: кто, кому, сколько занял, какой процент, на какой срок, возможности досрочного возврата денег и сроков задержки возврата.

И не стесняйся требовать договор. Если твоему другу или родственнику действительно нужны деньги, он согласится. Если же будет говорить: ну что ты, давай без договора – значит, сможет обойтись без твоих денег.

Запомни деньги в долг давать только очень хорошим друзьям и близким людям в виде исключения по весьма уважительной причине, и только под процент по договору. Такой подход существенно упрощает ситуацию для всех сторон.

Однако не передавай все деньги в долг без резерва. И всегда делай анализ возврата.

Варианты хранения денег в валюте

Кроме вопроса, в какой валюте выгодно держать деньги, надо ответить для себя еще на один, какой вариант хранения выбрать.

Наличные

Очевидные минусы: при обмене на рубли они могут принести доход с той же вероятностью, что и убыток. Инфляцию тоже никто не отменял, пусть в США или Европе она пока и значительно ниже российской. Ну и место для хранения надо подобрать. Тумбочка, конверт и даже сейф – так себе вариант.

А о своей нервной системе вы беспокоитесь? Вдруг очередной обвал, мировой кризис. Наличные дома будут вас как огнем жечь, так захочется быстрее поменять валюту на что-то более надежное.

Банковские вклады

Вполне надежный вариант, если грамотно подойти к выбору банка. Посмотрим на некоторые предложения от ведущих российских банков.

|

Наименование банка |

Наименование вклада | Процентная ставка | Другие условия |

|

Сбербанк |

Сохраняй | max 2 % (доллары) |

Максимальный срок – 3 года, без пополнения, без снятия |

| ВТБ | Выгодный | max 3,5 % (доллары)

max 0,96 % (евро) |

Максимальный срок – 5 лет, без пополнения, без снятия |

|

Газпромбанк |

Валютный доход | max 2,8 % (доллары) | Максимальный срок – 1 097 дней,

без пополнения, без снятия |

| Россельхозбанк | Доходный | max 3,95 % (доллары)

max 1,1 % (евро) |

Максимальный срок – 1 460 дней, без пополнения, без снятия |

| Московский кредитный банк | Мечты | max 3,35 % (доллары) |

Максимальный срок – 380 дней, пополнение в первые 190 дней, без снятия |

Ставки по долларовым вкладам значительно привлекательнее. Можно поиграть сроками и суммами, от этих параметров меняется процентная ставка. Рассмотрите варианты с возможностью пополнения и капитализацией процентов.

Если совсем не хотите разбираться в инвестиционных инструментах, то валютные вклады как раз для вас. Для желающих попробовать что-то еще, есть еврооблигации и паевые инвестиционные фонды (ПИФы).

Еврооблигации

Специалисты называют еврооблигации хорошей альтернативой валютным депозитам. Облигация – это ценная бумага, покупая которую, вы даете в долг государству или частной компании. Они, в свою очередь, обещают вернуть не только потраченную вами сумму, но и выплатить купонный доход.

Еврооблигация – облигация в иностранной валюте. Можно выбрать ценную бумагу в зависимости от срока инвестирования и степени риска. Она позволяет заранее оценить доход по начисляемым раз в полгода или год процентам. Вы можете заработать не только на купонном доходе, но и на перепродаже облигации при росте цены

Но в этом случае важно не прогадать

Обратите внимание, что еврооблигации покупают через брокера, который работает на фондовом рынке. Поэтому в затраты следует включить еще и комиссионные

Ключевые моменты, которые должны знать владельцы еврооблигаций:

- вы обязаны заплатить налог на доходы: 13 % от купонного дохода + 13 % от продажи ценной бумаги + 13 % от курсовой разницы, если валюта выросла по отношению к рублю;

- система страхования вкладов не работает при инвестировании в еврооблигации, т. е. ваши вложения не застрахованы от риска потери;

- при дефолте компании, которая выпустила облигации, вы рискуете потерять вложенные деньги.

ПИФы

Не все хотят погружаться в аналитическую работу на фондовом рынке, следить за котировками, политическими и экономическими новостями и, в конце концов, самостоятельно принимать решения о покупке или продаже валюты или ценных бумаг в валюте.

Тогда еще один вариант вложения денег и сохранения их в иностранной валюте – ПИФы. Это своеобразная корзинка, в которую вы кладете купленные паи. А пай – это акции, облигации российских и зарубежных компаний, золото, недвижимость, валюта.

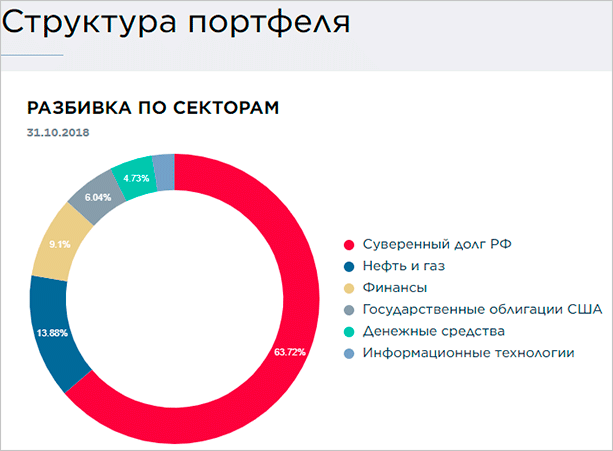

В рамках данной статьи нас в первую очередь интересуют валютные ПИФы. Например, инвестиционная группа “АТОН” предлагает ПИФ “АТОН – Фонд Еврооблигаций”. Это первый фонд, который предполагает покупку пая в долларах США. Преимущество очевидное – вы покупаете и продаете в долларах, ничего не теряя при конвертации.

Структура инвестиционного портфеля выглядит следующим образом.

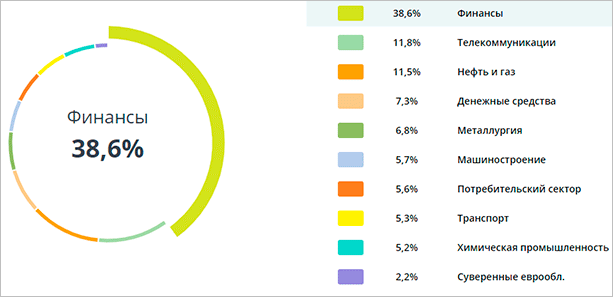

Или Фонд Глобальный долговой рынок от управляющей компании Сбербанка инвестирует за вас в валютные облигации развитых и развивающихся стран мира. Структура портфеля совсем другая.

Вы можете покупать ПИФы через управляющие или брокерские компании. Каждая из них предлагает разные продукты и разные условия обслуживания. На финансовом портале Банки.ру есть несколько форумов, посвященных вопросам инвестирования в ПИФы. Уделите время на их изучение или задайте свои вопросы таким же инвесторам, как и вы.

Куда лучше спрятать

Выбирайте неприметные уголки, к примеру, создайте встроенный сейф на этапе проектирования и ремонта квартиры.

Нет подходящего уголка – создайте тайники самостоятельно. Способы хранения:

- Внутри крупногабаритной техники. У стиральной машины рядом с двигателем есть пространство, куда не попадает вода. Открутите заднюю стенку, аккуратно спрячьте купюры и закрутите деталь обратно. При квартирной краже мало кто решится вынести крупногабаритную вещь или искать там сбережения.

- В розетке. Когда денег немного, желательно поставить фальшивую розетку, сложить за ней все ценности и подключить любой сломанный прибор (вентилятор, электрический чайник).

- Применение вентиляционной трубы. При условии, что она спрятана за шкафчиком в ванной или кухонным гарнитуром, воспользуйтесь таким тайником. Предварительно оберните деньги пакетом, чтобы защитить от влаги.

- Внутри кактуса. Если есть кактус, нужно вырезать из растения сердцевину и поместить внутрь свернутые купюры. Цветок прикройте камушками или другими декоративными элементами.

- Внутри шкафа с двойной стенкой. Способ подходит людям, которые хотят хранить деньги на виду. Нужно сделать двойную стенку, замаскировать ее обычными полочками. О наличии потайной двери мало кто догадается.

- Мягкие игрушки. Часть денег желательно зашить внутри них и добавить вату. Разложите «тайники» по разным комнатам. Елочные игрушки тоже подходят для хранения.

- Книги. Вариант подойдет, чтобы спрятать бумажные купюры. Если предыдущие способы не устраивают, можно использовать книги. При наличии большой библиотеки незваные гости не смогут пролистать всю коллекцию из-за нехватки времени.

- Можно придумать более оригинальные способы, подходящие вашему образу жизни. У спортсменов, любителей тенниса небольшое количество купюр хорошо спрячется внутри мячика. Нужно сделать среднего размера отверстие, поместить туда ценности и вернуть шар к другим.

- Если положить деньги в комод и шкаф, где хранятся вещи, их легко найдут при краже. Проявите смекалку – прикрепите конверт с купюрами под выдвигаемый ящик. Непрошенные гости могут искать везде, но вряд ли догадаются посмотреть под мебелью, ее элементами. То же самое можно проделать со стулом.

Одна-две крупные купюры поместятся в обычной шариковой ручке, аккуратно свернув, чтобы уместилась внутри. Если есть старая обувь, храните средства под стельками. Интересный вариант – диванные подушки. При наличии молнии следует открыть подушку, спрятать свои финансы и застегнуть обратно.

Отличный способ хранить средства – использовать пустые баночки из-под Coca Cola, чистящих средств. Они непрозрачные, главное – не выкинуть «тайник» вместе с мусором. Оригинальные варианты хранения: аквариум, альбомы для фотографий, за потолком, горшок с комнатными растениями, межкомнатные двери, музыкальные инструменты, рулон туалетной бумаги, мусорный мешок пылесоса, поролон дивана.

Ценности можно положить в корзину с принадлежностями для шитья, предварительно замотав нитками. Отличное место – аквариум. Заверните купюры непромокаемым материалом, спрячьте клад.

Способ первый – хранить дома

Это удобно – деньги вот они, тут, и всегда под рукой. Однако такой плюс весьма сомнительный, так как легкая доступность приводит к спонтанным и необоснованным тратам.

Следующий минус – не безопасно. Риск кражи самый серьезный. Можно конечно хранить в домашнем сейфе, но сейф должен быть очень надежный, вмурованный в стену, и замаскированный, а это стоит больших денег, да и кто-то из специалистов должен ведь выполнить все работы по установке и маскировке, значит теряется секретность.

Уникальное и незаметное место хранения сделать нелегко. Некоторые хранят деньги среди всякого тряпья и хлама. Возможно, что грабитель не догадается, но есть риск случайного выбрасывания или уничтожения денег, если не вами, то домочадцами, особенно если они не посвящены в вашу тайну.

И наконец, инфляция неминуемо «сжирает» стоимость денег. Деньги просто лежат, они ничего не «делают», хотя могли бы приумножаться.

Места, в которых нельзя прятать

Из-за высокой вероятности краж сберечь накопления тяжело. Опытные воры знают тайники, где люди прячут свои ценности.

В уголовном розыске перечислили варианты, рискованные для хранения. Грабители при краже обыскивают:

- Предметы мебели (шкафы, полки, стеллажи, комоды, антресоли);

- Мелкую бытовую технику (чайники, кофеварки, микроволновки, холодильники);

- Видео- и аудиотехнику (телевизор, музыкальные центры);

- Под матрасом, внутри него;

- Украшения интерьера (сундучки, вазы, статуэтки, цветы, картины);

- Емкости для крупы на кухне;

- За плинтусами;

- За ковром;

- Чемоданы с вещами;

- Обувные коробки;

- Музыкальные инструменты (пианино, гитара).

Где хранить деньги дома? Стоит ли это делать?

Держать наличные дома не всегда благоразумно, особенно если речь идет о крупной сумме. Помимо нежданного появления домушников, существуют еще и пожары, способные уничтожить результаты ваших трудов и накоплений, а также затопления. Причем произойти все эти неприятности могут и по вине соседей.

Но от этого способа сохранения денежных средств вряд ли можно отказаться. Во-первых, вам всегда могут потребоваться наличные на всевозможные неотложные нужды. Поэтому дома имеет смысл хранить небольшую сумму, так называемый стабилизационный фонд семьи (СФС), который составляет от 50 до 100% вашего (или вашей семьи) ежемесячного расхода. Грубо говоря – одна зарплата «главного добытчика».

Во-вторых, дома можно держать часть вашей финансовой подушки безопасности (вы уже озаботились её созданием?) – суммы, составляющей от 3 до 6 ежемесячных расходов вашей семьи. Это резервный фонд, необходимый для поддержания человека при возникновении внештатных ситуаций, например, потери работы или необходимости лечения. Собственно, СФС и является одной из её составных частей.

Как хранить деньги дома? Есть несколько способов:

1. Сейф. Он должен иметь многоступенчатую степень защиты и быть несгораемым (что уже само по себе довольно дорого). Кроме того, такой «агрегат» должен быть достаточно тяжелым или вмонтированным в бетонную стену, чтобы его невозможно было вынести.

2. Тайник. Его можно устроить даже в платяном шкафу или столе, проявив смекалку. Для подобных мест хранения в предметах мебели устраивают дополнительное дно или небольшие выпилы (вырезы). Еще один вариант – замаскировать тайник под электрошкаф, розетку и т.п. Главное, чтобы все выглядело правдоподобно.

3. Некоторые умудряются хранить сбережения в полостях, образованных натяжным потолком или гипсокартонной стеной

Здесь важно обеспечить беспрепятственный доступ к деньгам, чтобы не пришлось разбирать часть конструкции для их изъятия. Но в то же время доступ не должен быть слишком простым и бросаться в глаза

Иначе вор обнаружит такой клад в секунды.

4. Территория возле дома. Имеется в виду не общедомовая территория многоэтажки, а личные владения вокруг частного дома. Здесь тоже можно устроить массу потайных мест. Главное, чтобы ваши домочадцы случайно не отнесли деньги на свалку вместе с какой-нибудь ненужной вещью или мусором (некоторые любят делать заначки в карманах старой одежды в кладовке, поэтому, перед тем как выкинуть такую одежду, проверьте её карманы, иначе за вас это сделают другие – те же бомжи на помойке).

Вы можете придумать и что-то свое, интернет кишит различными способами, придуманными пытливыми умами, но избегайте банальностей. Воры знают основные наши уловки и редко уходят из жилища ни с чем.

И ещё одно важное добавление. Если уж вы планируете хранить дома существенные суммы, и при этом оставляете своё жилище на довольно продолжительное время, то первые 3 способа (или их вариации) есть смысл применять ТОЛЬКО при дополнительной подстраховке – наличии сигнализации и договора с охранным агентством на круглосуточную охрану квартиры

Иначе воры перевернут квартиру вверх дном, и за ваше длительное отсутствие сделают всё возможное, чтобы вскрыть сейф (ну непросто же так его установили дома) и обнаружить другие тайники.

Лучшая альтернатива. Где советуют хранить деньги бывалые

Где хранить ценности в квартире — список рекомендованных мест.

Перейдем к более надежным местам для хранения ценностей. Сразу оговоримся – все зависит от вашей хитрости, смекалки и стремления уберечь дорогие вам вещи от чужих рук. Если жилье находится на этапе ремонта, постарайтесь воспользоваться этим моментом.

Не стоит применять те способы, которые описаны выше. Лучше позаботьтесь о скрытых полках с обратной стороны гипсокартонной конструкции (если имеется). Оригинальным станет тайник в потолке. В каждой ванне имеется скрытая сантехническая полость – ревизия. Этот вариант кажется банальным. Но внесите намного смекалки и оборудуйте отсек. Например, двойным спрятанным дном. Это усложнит доступ и не привлечет лишнего внимания.

Надежным местом считаются полости некоторых бытовых приборов: стиральных машин, микроволновок, посудомоечных установок. Прятать в них можно любые вещи, нужно только учитывать их объем. Например, тайник в стиралке. Большая часть конструкции имеет полости и не соприкасается с водой. Снимите заднюю крышку мотора и убедитесь сами – места полно. Достаточно положить вещи в герметичный пакет и поместить в этот отсек. Вору будет накладно разбирать машинку и исследовать ее.

Небольшие по объему вещи можно спрятать в неподключенной розетке. Туда поместятся мелкие драгоценности и скрученные в рулон деньги. Для дополнительной убедительности розетка маскируется под рабочую путем включения туда любого бытового прибора.

Деньги отлично поместятся внутри пластиковых труб отопления. Некоторые владельцы делают магистраль, намеренно оставляя ее неподключенной. Такие тайники не вызывают интереса и выглядят естественно на фоне обстановки в квартире.

Самый надежный способ – это, конечно, банк. Здесь вы можете быть спокойны за свои вклады. Почему-то большинство хозяев игнорируют банк, как проверенный тайник для их ценностей. Стоит задуматься об аренде отдельной ячейки – это дешевле, чем обустроить дом охранными средствами с нуля.

Сайт: БЮДЖЕТ-СЕМЬИ. РФ. Статья «Где хранить деньги дома, список надежных мест”.

В какой валюте хранить деньги в 2020 году

Мнения экспертов, в начале текущего года и на сегодня, продолжают оставаться устойчивыми, несмотря на все колебания валютного рынка.

В начале 2020 года простому гражданину рекомендовали не размещать «все яйца в одной корзине». Это образное выражение говорит о неразумности вкладов только в один вид наличных. И тогда, и сейчас, советы сводились к равноценному размещению наличности в разные виды валют.

Даже в начале 2020 года, когда еще не было предпосылок для мирового финансового кризиса из-за пандемии коронавируса, самой распространенной рекомендацией было хранить деньги в разных валютах.

В апреле текущего года все страны находятся в зоне риска из-за нарастания темпов пандемии. Никто не может определенно ответить на вопрос, когда прекратится стагнация мировой экономики

Она вызвана распространением смертоносной инфекции и не подчиняется прежним логическим доводам.

Поэтому большинство рекомендаций о том, в какой валюте хранить деньги в 2020 году, не содержит четких предпочтений. Множество людей не уверено ни в рублях, ни в долларах, ни в евро. На сегодня советуют хранить свои сбережения в 33% соотношении – по трети наличных в рублях, долларах и в евро. Даже если какая-то из третей превысит степень риска и обесценится, на черный день останется еще две трети.

На вопрос, как хранить деньги или заставить их работать, есть и более оригинальные варианты:

- разместить наличный капитал в ценные бумаги и банковские депозиты;

- приобрести недвижимость, антиквариат или золото;

- вложиться в японскую иену, потому что у Японии низкий уровень инфляции;

- купить долговые облигации у государства, как это делают крупные инвесторы.

Факт! Большинство россиян, располагающих наличными суммами до 100 тыс. рублей, вкладывают свои деньги в облигации крупных компаний, выбирая наиболее ликвидные акции в топе. Об этом свидетельствуют статистические данные.

По мнению экспертов, на сегодня практически невозможно спрогнозировать колебания валюты. Распространение карантинных мер, предпринятые разными странами для предотвращения дальнейшего инфицирования населения, негативно скажутся на экономике всех стран.

В 2020 году происходит вынужденная перестройка мировой глобальной экономической интеграции, которая строилась несколько десятилетий. И это процесс скажется на каждой стране, а, значит, и на стоимости ее национальной валюты.

В какой валюте вы собираетесь хранить деньги?

Всегда храню в долларах. 22.62%

Скорее всего в евро. Думаю с ним ничего не будет в 2020. 8.33%

Рубль. Все-таки надеюсь, что с нашим рублем ничего не случится. 35.12%

Нет сбережении — нет проблем! 33.93%

Проголосовало: 168

Критерии выбора банка для текущего и депозитного счетов

- Банк должен быть надежный, заслуживающий доверие. Нельзя класть деньги в банк только на том основании, что в нем больший процент по депозиту – существенно возрастает риск потерь, потому что, как правило, ненадежные банки как раз то и предлагают высокие проценты для привлечения клиентов.

- Зайди в Интернет на портал www.banki.ru и изучи рейтинг банков, прежде чем выбрать свой банк. Идеальный вариант – банк должен входить в десятку первых.

- Банк должен быть с хорошими для тебя условиями для обоих видов счетов. Там же, на www.banki.ru ты легко сможешь проверить проценты по депозитам и сделать сравнение.

- Банк должен предоставлять возможность подключения мобильного и интернет банка для управления ВСЕМИ счетами (именно всеми, депозитными в том числе; не все банки предоставляют эту возможность).

- Проверяй стоимость мобильного и интернет банка, а также возможность оплаты коммунальных услуг, платы за газ, воду, электричество и прочие услуги с твоегор текущего счета.

- Проверяй стоимость перевода денег в другой банк (почему? – читай ниже), в том числе стоимость перевода за рубеж, если ездишь туда.

- Проверяй наличие сети банкоматов, чтобы снимать наличные с пластиковой карты.

- Проверяй такой фактор как возможность оперативного получения кредитной карты. Это тоже может понадобиться.

- Желательно, чтобы на остаток денег по карте текущего счета начислялись проценты.

Банк должен быть удобным для по всем параметрам. Только не надо забывать, что идеальных банков нет. Ты всегда выбираете сам, в каком банке лучше хранить свои деньги,.

Третий этап: вилла на море

Для того чтобы выведенными деньгами как-то пользоваться, надо их легализовать в принимающей стране. На выведенные деньги можно купить, скажем, дом на Средиземном побережье, но чтобы это сделать, надо объяснить местным властям происхождение средств. Их можно представить как «займы» от офшорных компаний, но еще лучше — как доходы от некоего производства.

Так, например, «Измайловская« ОПГ выводила средства под видом металлургического бизнеса. В середине 2000-х годов задержали легендарного Шакро Молодой (Захар Калашов), на тот момент имевшего тесные связи с ихмайловскими. Он скупал недвижимость на доходы от игорного бизнеса. Расследование его дела привело испанских прокуроров к миллиардерам Искандеру Махмудову (также тесно связанному с «Измайловской» ОПГ) и Олегу Дерипаске. По версии следствия, они занимались отмыванием денег через дочернюю компанию УГМК (Уральская горно-металлургическая компания) — Vera Metallurgica. Эта фирма по официальным документам якобы занималась обработкой металла для российских компаний и отправляла продукцию в Россию через Молдавию. Этот путь насторожил правоохранителей, в итоге они нашли нестыковки в отчетах о поставках товаров на несколько миллионов долларов.

Тамбовские же выводили деньги под видом консалтинговых услуг и под видом кредитов от офшорных компаний. В 2008 году испанские власти задержали Геннадия Петрова, лидера «Тамбовской» ОПГ. По их данным, Петров был совладельцем банка «Россия», известного также как «банк друзей Путина», куда в 2014 году президент страны Владимир Путин попросил перевести свой зарплатный счет. Вместе с Петровым по делу проходили почти два десятка человек, в том числе известный питерский коллекционер Илья Трабер и депутат Госдумы Владислав Резник. А в материалах дела в прослушках обвиняемых фигурировали имена главы СКР Александра Бастрыкина, глава СЭБ ФСБ Сергей Королев (он же Болтай-Нога) и многих других.

Задержание Петрова в Испании

В Испании эта группа, по версии местных властей, отмывала деньги через покупку недвижимости по завышенным ценам и оформляла несуществующие займы от офшорных компаний, а также переводила деньги под видом оплаты консалтинговых услуг. В октябре 2018 года суд в Испании оправдал Резника, Петров и Трабер по-прежнему находятся в розыске. Еще в 2012 году испанские власти дали согласие на выезд Петрова в Россию «на лечение», но обратно к испанским прокурорам он, как можно было ожидать, так и не вернулся, продолжая жить в Петербурге в доме на Каменном острове, где его соседями были сразу несколько друзей Путина из кооператива «Озеро».

«Солнцевская» ОПГ легализовывала средства через производство минеральной воды и футбольный клуб. В 2017 году все в той же Испании по подозрению в отмывании денег арестовали Александра Гринберга, на тот момент владельца футбольного клуба «Марбелья», и Арнольда Спиваковского (Тамма), авторитета «Солнцевской» ОПГ и замдиректора гостиничного центра «Пекин», а также еще 9 человек. Для этого, по версии следствия, фигуранты дела использовали легальный бизнес по производству бутилированной воды Aguas Sierra de Mijas, гольф-клуб Dama de Noche и футбольный клуб «Марбелья». Интересно, что название воды можно трактовать и как «вода с горы Михась», и как «вода Михася» (Михась — прозвище одного из лидеров «Солнцевской» ОПГ). Гринберг и Спиваковской провели под арестом всего полгода. По возвращению в Россию Спиваковский неожиданно умер. Расследование коррупционного дела продолжается до сих пор.

После серии уголовных дел и расследований в Испании если российские клиенты и приобретают недвижимость, то стараются как минимум покупать ее через структуру офшоров. Из-за ряда уголовных дел в Кишеневе не используется сейчас и молдавский ландромат. Сокращаются возможности использования банков для обналичивания средств, в 2013 году сгорели и были лишены лицензии 447 банков — в том числе за обнальную деятельность. А комиссия за обналичивание денег выросла с 2,4% в 2011 году до 15–20% в 2019 году.

Однако на практике просто сменились игроки и схемы. Если в сентябре 2016 года 8,5 млрд рублей наличными были найдены в квартире родственников полковника МВД, то в апреле 2019 — в полтора раза большая сумма — 12 млрд рублей было обнаружено в нескольких квартирах полковника ФСБ Кирилла Черкалина, начальника банковского отдела управления «К» ФСБ.

Ячейки в банке

Не все люди склонны доверять банкам, но, тем не менее, их также волнует вопрос о том, где хранить деньги. Хранение денег, золота и драгоценностей в ячейке банка становится все более популярным у тех людей, которых пугают резкие колебания валютных курсов. Многие считают, что такой способ помогает усилить уровень сохранности денег и ценных вещей, а также не волноваться за их безопасность.

Но у такого варианта есть и свои ограничения, поскольку хранение денег в ячейке нельзя считать полностью безопасным. В случае вскрытия ячейки злоумышленниками доказать вину сотрудников банковской организации можно только через суд. Договор, заключаемый с ней, должен включать в себя пункт о том, отвечает ли банк за сохранность содержимого ячейки, поэтому его стоит читать особенно внимательно.

Способ третий – текущий счет в надежном банке

В этом случае кража исключена – это плюс, но есть и минусы:

- сохраняется легкая доступность (отсюда спонтанные и ненужные траты);

- деньги «пожирает» инфляция;

- банк может стать банкротом, правда этот минус устранимый; просто выбирай надежные и солидные банки.

Легкая доступность денег особенно плоха, если к счету подключена пластиковая карта. В этом случае НЕ используй эту карту для оплаты услуг в Интернете! Никогда не делай этого! Исключением могут быть только официальные сайты крупных магазинов, сайты железнодорожных и авиакомпаний для покупки билетов, или сайты заказов отелей. Во всех других случаях пользуйся виртульными картами.

С пластиковыми картами вообще нужно обращаться очень осторожно. Первое – подключи к карте мобильный телефон

Тогда любые расходные операции немедленно будут сообщаться в СМС. Это гарантирует своевременную блокировку карты, если украден ПИН код или иным способом украдены деньги с карты. И второе – ограничь сумму расходных операций с карты. Это убережет от полного обнуления счета, если карта украдена.

И еще о карточном счете. Старайся иметь только один карточный счет на одну валюту одна карта рублевая, вторая долларовая или в евро. Этого достаточно. Не забывай, банк снимает деньги со счета и за пользование, и за карту, и за подключение мобильного телефона.

Итак, текущий счет нужен на самом деле НЕ для хранения денег. Он нужен только для безналичных переводов, оплаты счетов, и для обмена валют. Особенно это удобно и экономит время при подключении услуги мобильный банк, или интернет банка.

Чтобы счетов и карт было меньше, помни, что если ты поменял место работы, или работодатель поменял банк, в который он переводит твою зарплату, ты НЕ обязан заводить новый счет и новую карту, а вот бухгалтерия обязана переводить деньги на тот счет, который ты ей укажешь.

Хранить ли деньги в долларах

Доллар долгое время считался одной из наиболее стабильных валют. Именно в нем предпочитали держать накопления многие россияне. И даже в кризис его покупка была выгодной. Он в основном рос в цене, а его падения не были значительными. Но все же его курс существенно зависит от текущей ситуации в мировой экономике, а также от цены на нефть. Чем ниже стоимость барреля нефти, тем выше цена американской валюты. Из-за скачков цен на нефть в течение двух последних лет стоимость доллара колебалась от 60 до 80 рублей. В результате чего покупателям приходилось хорошо думать, когда покупать деньги США, чтобы не понести потери.

По прогнозам аналитиков, 2017 год не будет безоблачным для американской валюты. Но при этом они не ожидают ее особых падений или взлетов. По расчетам экспертов, курс ее будет стоять на уровне 60 – 62 рублей. И на эти расценки стоит ориентироваться при покупке доллара, если люди не хотят прогадать. Не стоит поддаваться панике при понижении или резком повышении его стоимости. В результате рисковых операций по купле-продаже долларов можно как проиграть, так и выиграть. Но для обывателей, незнакомых с принципами установки курсов, первый вариант более вероятный. Поэтому при резких скачках доллара им стоит воздержаться от его покупки или обмена на рубли.

Почему нужно иметь резервный банк

Один банк не может быть идеальным во всех отношениях. Кое-что может оказаться лучше у других банков. Например, более высокие проценты по депозитам, или более выгодные условия по кредитным картам, или еще что-то. Тогда бери второй, резервный банк.

Резервный банк нужен также в случае, если депозит в основном банке превышает страхуемую государством сумму. Но никогда не открывай счет в новом для банке по прихоти работодателя!

Если ты путешествуешь за рубеж, то тоже гораздо надежнее брать с собой карты двух разных банков. Супругам также полезно иметь счета в разных банках.

Хорошо открыть счет в другом банке для погашения кредита, который взят на более выгодных условиях в основном банке, или наоборот.

Пожалуй всё, что касается хранения денег.

P.S.

Опрос населения России показывает, что около 40% россиян хранят деньги дома, а из этих домашних хранителей около 60% используют тайники.

Где только они не прячут! Вот типичные места хранения: в дальнем углу ящика стола или комода, в шкафу среди белья или одежды, в книгах, на антресолях в квартире, в кровати под матрацем или между двумя матрацами, во встроенном в шкаф или в стену сейфе (это уже лучше, но не идеально, любой сейф можно взломать).

Некоторые держат деньги на кухне в сыпучих продуктах (вспомни фильм «Бриллиантовая рука», там супруга главного героя хранила пистолет в банке для круп), а некоторые умудряются приспосабливать для хранения даже обои.

« Как управлять деньгами Накопления »

Самые доходные валюты и акции 2015-го

Не прогадали те, кто перевел рубли в американскую валюту: вклады в долларах оказались одними из самых прибыльных. По подсчетам аналитика FxPro Александра Купцикевича, если за отправную точку взять 1 млн рублей и учесть потери при конвертации, то обладатели депозитов в долларах обогатились за прошедший год почти на 200 тыс. рублей. Так, доллар почти за год подорожал на 15,3%, а доходность по нему сделала вложения в USD ещё более выгодными. С коррекцией на конвертацию, можно было получить $16,149 тыс., заработать на них ещё $885 и, обменяв по курсу в конце года, заработать в итоге 192,263 тыс. рублей, или 19,2%.

Обладатели вкладов в евро могли бы получить за 2015 год максимальную прибыль в 90,325 тыс. рублей или 9%, что в более чем в два раза ниже, чем по доллару. Вложения в фунты принесли бы 154,697 тыс. рублей или 15,5%, по вкладам во франках доходность составила бы 201,783 тыс. рублей или 20,2%, что немного бы превысило доходность по американской валюте.

Средняя доходность по акциям в 2015 году составила более 20% — столько прибавил с 5 января индекс ММВБ. Традиционно высокий доход в 2015 году принесли акции второго и третьего эшелона, некоторые из них показали доходность в 800%, например, акции «Выборгского судостроительного завода». Но все рекорды побили акции «Калужской сбытовой компании» (+ 1160%).

Среди лидеров в голубых фишках оказался Сбербанк — с конца 2014 года до недавних максимумов в конце 2015-го он прибавил 100%. Наибольший рост пришелся на октябрь-ноябрь, когда в бумаги Сбербанка входили крупные иностранные инвесторы. Почти 200% удалось прибавить бумагам «Полюс Золота». Рост акций ускорили новости о том, что ОАО «Полюс Золото», 95% акций которого контролируется Polyus Gold International, теперь станет головной компанией всей золотодобывающей группы

Также в 2015 году внимание инвесторов привлекали дивидендные истории: привилегированные акции «Сургутнефтегаза» прибавили по итогам 12 месяцев 50%. Были и отдельные истории связанные с корпоративными событиями, так, акции НМТП выросли в 2015 году на 225%

Также в 2015 году инвесторов интересовали не-нефтяные экспортеры, особенно привлекательными стали акции металлургических компаний и производителей удобрений. Акции «Северстали» прибавили порядка 22%, акции ММК прибавили в прошедшем году 67%, акции «Уралкалия» прибавили за год порядка 40%, бумаги «Акрона» подорожали более чем на 100%, а акции «ФосАгро» выросли на 70%. По словам аналитиков, акции производителей удобрений стали чем-то вроде щита, который помог многим инвесторам переждать периоды ослабления рубля: цены на удобрения в 2015 году были стабильными, компании ориентировались на экспорт на фоне сильного ослабления рубля, а рублевые издержки тем временем оставались практически неизменными.

Хранить ли деньги в фунтах стерлинга

Английские фунты всегда считались стабильной валютой, и их стоимость была выше, чем у доллара или евро. Это связано с тем, что английская экономика всегда была сильной, способной выдержать давление как внутри страны, так и извне. Правда, на короткий срок фунт стерлинга сдал свои позиции. Это произошло на фоне выхода Англии из Евросоюза и запуска ею процедуры Brexit. Но все же он смог отыграть свои позиции и вновь вернул свое устойчивое положение на инвестиционных рынках.

Стоит ли вкладывать сбережения в фунты стерлинга – да, если люди хотят делать свои накопления в иностранных денежных средствах, которые остаются стабильными, несмотря на все сложности в мировой экономике. Причин их устойчивости две – на экономику Англии не оказывает влияния политика, которую ведет на мировой арене США, фунт не является зависимой валютой от экономики Евросоюза. Все это делает его надежным, он не подвержен колебаниям курса, с которыми нередко сталкиваются на финансовых рынках другие валюты. Поэтому вложение в фунт денежных средств будет оправданным. Но самое главное – оно не будет сильно рискованным, а это для многих россиян является важным показателем, когда они выбирают способ хранения своих денег.