Понятие альтернативных издержек производства

Содержание:

- / типовые задания для мет-11 с решениями

- Примеры альтернативных затрат

- Чем отличаются явные и неявные издержки?

- Факторы развития

- Примечания

- Расчет альтернативной стоимости для индивида

- ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

- Чем отличаются экономические и бухгалтерские издержки? Что такое внешние и внутренние издержки?

- Альтернативная стоимость и порядок ее определения

- Издержки производства в краткосрочном периоде

- Выбор потребителей. Вмененные издержки

- Что такое альтернативные издержки

- Как издержки отражаются в балансе?

- Как посчитать альтернативные издержки – пример

- Расчет альтернативных издержек формулы

/ типовые задания для мет-11 с решениями

Решение: Общие издержки ТС = постоянные издержки FC+ переменные издержки VC= (средние постоянные издержки АFC+ средние переменные издержки AVC) ∙ объем выпускаQ. Дано: АFC= 20 ден. ед. / шт., AVC=100 ден. ед. / шт.,Q= 2000 шт. ТС= (20 +100)∙ 2000 = 240000 ден. ед. Ответ: б) 240 тыс. ден. ед.

В данном периоде заработная плата работников составила 400 тыс. руб., затраты на сырье и материалы – 500 тыс. руб., стоимость использованного оборудования – 300 тыс. руб. Зарплата владельца фирмы в качестве наемного работника на конкурентном предприятии составила бы 200 тыс. руб. Определить: бухгалтерские издержки; экономические издержки, бухгалтерскую прибыль и экономическую прибыль предприятия.

Примеры альтернативных затрат

Бухгалтерская концепция полностью игнорирует фактор времени. Она оценивает издержки по итогам уже совершенных сделок

А при определении издержекупущенных возможностей важно понимать, что эффект от какого-либо варианта использования ресурса может проявляться в разные периоды. Выбор альтернативы зачастую связан с ответом на вопрос, что предпочесть: скорую прибыль ценой будущих потерь или текущие потери ради прибыли в будущем? С одной стороны,это усложняет оценку издержек

С другой, сложность анализа оборачивается плюсом более обстоятельного учета всех сторон будущего проекта.

Чем отличаются явные и неявные издержки?

С точки зрения экономики альтернативные издержки можно разделить на две группы: «явные» и «неявные».

Явные издержки – это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят: заработная плата рабочих (денежный платеж рабочим как поставщикам фактора производства – рабочей силы); денежные затраты на покупку или оплата за аренду станков, машин, оборудования, зданий, сооружений (денежный платеж поставщикам капитала); оплата транспортных расходов; коммунальные платежи (свет, газ, вода); оплата услуг банков, страховых компаний; оплата поставщиков материальных ресурсов (сырья, полуфабрикатов, комплектующих).

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплачиваемые издержки.

Неявные издержки могут быть представлены как:

- Денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов. Сюда можно отнести также недополученную прибыль («издержки упущенных возможностей»); заработную плату, которую мог бы получить предприниматель, работая где-нибудь в другом месте; процент на капитал, вложенный в ценные бумаги; рентные платежи на землю.

- Нормальная прибыль как минимальное вознаграждение предпринимателю, удерживающее его в выбранной отрасли деятельности. Например, предприниматель, занятый выпуском авторучек, считает достаточным для себя получать нормальную прибыль 15% вложенного капитала. И если производство авторучек будет давать предпринимателю меньше нормальной прибыли, то он переместит свой капитал в отрасли, дающие хотя бы нормальную прибыль.

- Для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие). Для крестьянина – собственника земли – такими неявными издержками будет арендная плата, которую он мог бы получить, сдав свою землю в аренду. Для предпринимателя (в том числе и человека, занимающегося обыкновенной трудовой деятельностью) в качестве неявных издержек будет выступать та заработная плата, которую он мог бы получить (за то же время), работая по найму на какой-либо фирме или предприятии.

Таким образом, в издержки производства западной экономической теорией включается доход предпринимателя (у Маркса он назывался средней прибылью на вложенный капитал). При этом такой доход рассматривается как плата за риск, которая вознаграждает предпринимателя и стимулирует его держать свои финансовые активы в пределах этого предприятия и не отвлекать их для иных целей.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

https://www.youtube.com/watch{q}v=-_RJ6HH7LjA

Каждый участник находит экономическую выгоду в самом процессе.

Примечания

Wikimedia Foundation

.

2010

.

Смотреть что такое «Альтернативные издержки» в других словарях:

— (opportunity costs) Выгода, потерянная вследствие неиспользования экономического ресурса в наиболее доходной из всех возможных видов деятельности. Например, для самостоятельно работающего мелкого собственника альтернативными издержками является… … Финансовый словарь

альтернативные издержки

— Доход, упущенный экономическим агентом в результате принятия им какого либо решения (хотя можно было бы принять иное). Альтернативная стоимость товара или услуги есть стоимость товаров и услуг, от которых пришлось отказаться для того, чтобы… … Справочник технического переводчика

— (opportunity costs) Выгода, упущенная вследствие неиспользования экономического ресурса в наиболее доходной из всех возможных сфер и отраслей хозяйства. Например, для самостоятельного хозяина альтернативными издержками является наивысшая… … Словарь бизнес-терминов

— (opportunity cost) Количество товаров и услуг, которые могли быть получены вместо любого другого товара. Если он не был произведен, используемые для его изготовления ресурсы могли быть использованы для производства иных товаров и услуг. Если бы… … Экономический словарь

Альтернативные издержки

— см. Издержки альтернативные … Терминологический словарь библиотекаря по социально-экономической тематике

Альтернативные издержки

— (OPPORTUNITY COST) экономические издержки любого вида деятельности, величина которых определяется размером максимального дохода от наиболее эффективной альтернативной деятельности … Современные деньги и банковское дело: глоссарий

Альтернативные издержки

— Разница между эффективностью реальных и желаемых инвестиций, с учетом постоянных издержек и издержек исполнения сделки. Дифференциал эффективности представляет собой последствия невозможности исполнить все желаемые сделки. Наиболее ценная из… … Инвестиционный словарь

Альтернативные издержки

— доходы, возможные в альтернативном варианте, но утраченные из за того, что данные ресурсы использованы в соответствии с другим вариантом … Словарь терминов по экспертизе и управлению недвижимостью

Альтернативные издержки, альтернативная стоимость

— Издержки (часто их называют вмененными), которые может понести собственник ресурса, выбирая конкретный вариант его использования и — тем самым — отвергая все имеющиеся альтернативы. Численно определяются как… … Экономико-математический словарь

Ожидаемая отдача при лучшем из альтернативных вариантов инвестиций, от которых отказываются ради осуществления данного проекта (См. СТАВКА ОТДАЧИ) Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Книги

Экономический образ мышления , Хейне, Пол, Боуттке, Питер, Причитко, Девид. Экономический образ мышления — один из самых популярных в мире курсов по экономической теории. В книге описаны не только основные принципы микро- и макроэкономического анализа, но также…

Каждая организация стремится получить максимальную прибыль. Любое производство несет расходы на покупку факторов производства. При этом организация стремится достичь такого уровня, чтобы заданный объем продукции обеспечивался наименьшими расходами. Фирма не может влиять на цены ресурсов. Но, зная зависимость объемов производства от количества переменных затрат, можно рассчитать издержки. Формулы издержек будут представлены далее.

Расчет альтернативной стоимости для индивида

Термин «альтернативная стоимость» применяется и к индивиду. В процессе своей жизнедеятельности индивид регулярно принимает решение относительно экономического выбора, даже если не всегда осознает этот выбор.

В случае совершения индивидом выбора между двумя товарами, представляющими альтернативу друг для друга, а также имеющими одинаковый уровень полезности для этого индивида, выбрав один из товаров и заплатив за него N-ое количество денежных средств при стоимости отвергнутого товара, равной L (величина L превышает величину N), индивид придает выбранному товару альтернативную стоимость, равную L. Как результат, при исчезновении из продажи выбранного более дешевого товара индивид сможет получить такую же полезность посредством приобретения ранее отвергнутого товара за цену L.

В случае определения альтернативной стоимости определенного времяпрепровождения индивида в альтернативную стоимость будут включаться издержки на оплату времяпрепровождения (за вычетом расходов, которые неизбежны при любом выборе) и упущенная выгода (то есть тот доход, который индивид мог бы получить за аналогичное время, выбрав работу).

Рассмотрим порядок расчета альтернативной стоимости для индивида на конкретных примерах.

Пример № 1.

Допустим, человек собрался посетить ночной клуб, где намерен поужинать, выпить коктейлей и потанцевать. Общая продолжительность посещения ночного клуба составит четыре часа. Альтернативная стоимость посещения ночного клуба включает те расходы, которые понесет индивид, приобретая в клубе услуги, а также сумму заработной платы, которую он мог бы получить, если бы провел это время не в клубе, а на работе.

Предположим, что вход в ночной клуб стоимость 700 рублей, стоимость ужина составляет 2000 рублей, стоимость коктейлей – 1500 рублей. Таким образом, общие затраты индивида на посещение клуба составляют 4200 рублей (700 + 2000 + 1500). При этом следует отметить, что даже при условии отказа от посещения клуба индивид должен поужинать, что неизбежно ведет к возникновению затрат, однако ужин в домашних условиях обойдется существенно дешевле, к примеру, 400 рублей. Таким образом, издержки индивида на посещение ночного клуба составляют 3800 рублей (4200 – 400).

При условии ставки заработной платы за час в размере 500 рублей, потенциальный заработок за время, потраченное на посещение ночного клуба, составляет 2000 рублей (500 х 4). В результате альтернативная стоимость посещения клуба представляет собой сумму в размере 5800 рублей (3800 + 2000).

Пример № 2.

Экономисту необходимо осуществить покраску стен в квартире. Перед экономистом стоит выбор из двух альтернатив:

- во-первых, он может привлечь для этой работы мастера, который затратит на работу 24 часа (три рабочих дня по 8 часов) и потребует оплаты своих услуг в размере 150 рублей за час работы;

- во-вторых, он может выполнить прокраску стен своими силами, поскольку во время учебы он подрабатывал на стройке, и обладает необходимыми навыками. Однако с учетом того, что его профессионализм ниже, чем у мастера, на покраску будет затрачено 26 часов. Однако в пользу этого варианта свидетельствует тот факт, что денег за покраску платить не придется.

Часовая тарифная ставка экономиста составляет 400 рублей.

Без учета упущенной выгоды от выполнения экономистом работы по специальности, на первый взгляд, целесообразно выбрать второй вариант, однако это неправильно.

Экономист за 26 часов своей работы получит доход в размере 10400 рублей (400 х 26). В то время как оплата услуг мастера по покраске стен обойдется ему в 3600 руб. (150 х 24). В этом случае альтернативная стоимость его выбора составит 6800 рублей.

ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

Глава 2. Экономика как система хозяйствования

Задания.При решении задач важно различать собственно «альтернативную стоимость» и «упущенную выгоду». Альтернативная стоимость – полная количественная оценка всей упущенной выгоды (ценности лучшей из отвергнутых альтернатив)

Упущенная выгода – разница между выбранной и наилучшей из отвергнутых альтернатив. Экономический выбор исходит из тех же допущений, что и модель (кривая) производственных возможностей. Кривая производственных возможностей – выпуклая (невогнутая) функция в силу действия закона возрастающих альтернативных затрат (издержек).

Пример 1. Студент за первый год обучения заплатил 20 тыс. руб. Бросив ВУЗ, он может зарабатывать 80 тыс. руб. в год. Одновременно работать и учиться ему не хватает времени. Определите величину упущенной выгоды и альтернативную стоимость в первый год обучения в ВУЗе.

Решение.В данном случае упущенная выгода есть недополученный доход плюс прямые затраты. Отвергнутая альтернатива (недополученный доход) – заработок 80 тыс. руб. Прямые затраты – 20 тыс.руб. Таким образом, упущенная выгода – 100 тыс. руб., альтернативная стоимость – 80 тыс.руб.

Пример 2. У фермера имеется 2 поля. На одном поле он может вырастить 300 т картофеля или 100 т пшеницы. На другом поле альтернативная стоимость выращивания 1 т пшеницы равна 2 т картофеля при максимальном производстве картофеля 400 т. а) Построить общую кривую производственных возможностей фермера. б) Определить наибольшую и наименьшую альтернативные стоимости выращивания картофеля.

Решение. а) Для того, чтобы построить кривую производственных возможностей составим таблицу вариантов использования полей. Если фермер будет выращивать только картофель, то его производство составит 700 т, если только пшеницу – 300 т. Ситуация производства и картофеля и пшеницы иллюстрируется рисунком. Как видно из рисунка, сплошная линия дает верное решение, пунктирная – неверное, так как в первом случае получаем выпуклую кривую, а во втором – вогнутую.

Решение. а) Для того, чтобы построить кривую производственных возможностей составим таблицу вариантов использования полей. Если фермер будет выращивать только картофель, то его производство составит 700 т, если только пшеницу – 300 т. Ситуация производства и картофеля и пшеницы иллюстрируется рисунком. Как видно из рисунка, сплошная линия дает верное решение, пунктирная – неверное, так как в первом случае получаем выпуклую кривую, а во втором – вогнутую.

| 1 поле | 2 поле | |

| Пшеница | 100 т | 200 т |

| Картофель | 300 т | 400 т |

Таким образом, на первом поле будет производиться картофель, на втором – пшеница.

б) В соответствии с законом возрастающих альтернативных затрат максимальная альтернативная стоимость производства 1 т картофеля составляет 0,66 т пшеницы (300К=200П). Минимальная альтернативная стоимость производства 1 т картофеля – 0,25 т пшеницы (400К=100П).

Глава 3. Основы рыночного хозяйства и его структура.

Задания. Для решения задач на вычисление эластичности используются следующие формулы:

точечная эластичность спроса

дуговая эластичность

перекрестная эластичность

эластичность спроса по доходу

Пример 1. При цене 5 р. за кг величина спроса на огурцы за день на базаре составит 200 кг. Найти величину спроса при цене 7 р., если дуговая эластичность при изменении цены от 5 до 7 р. составляет –2.

Чем отличаются экономические и бухгалтерские издержки? Что такое внешние и внутренние издержки?

Издержки производства, включающие нормальную или среднюю прибыль, представляют собой экономические издержки. Экономическими или вмененными издержками в современной теории считают расходы фирмы, осуществленные в условиях принятия наилучшего хозяйственного решения по использованию ресурсов. Это тот идеал, к которому фирма должна стремиться. Безусловно, реальная картина формирования общих (валовых) издержек несколько иная, так как любой идеал является труднодостижимым.

Надо сказать, что экономические издержки не равнозначны тем, которыми оперирует бухгалтерский учет. В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Издержки производства, которыми оперирует экономическая теория, по сравнению с бухгалтерским учетом отличает оценка внутренних издержек. Последние связаны с затратами, которые осуществляются за счет использования собственной продукции в производственном процессе. Например, часть выращенного урожая зерна используется на засев земельных площадей фирмы. Такое зерно фирма использует для внутренних нужд и его не оплачивает.

В бухгалтерском учете внутренние издержки учитываются по себестоимости. Но с позиций формирования цены выпущенного товара такого рода издержки должны оцениваться по рыночной цене этого ресурса.

Внутренние издержки – это связанные с использованием собственной продукции, которая превращается в ресурс дальнейшего производства фирмы.

Внешние издержки – это затраты денег, которые осуществляются для приобретения ресурсов, являющихся собственностью тех, кто не относится к владельцам фирмы. Эти затраты станут доходами поставщиков ресурсов.

Издержки производства, которые осуществляются при производстве товара, могут классифицироваться не только в зависимости от того, какие ресурсы используются, будь то ресурсы фирмы или ресурсы, за которые пришлось заплатить. Возможна и другая классификация издержек.

Альтернативная стоимость и порядок ее определения

При совершении выбора в пользу того или иного варианта экономический субъект неизбежно сталкивается с необходимость чем-то жертвовать ради этого. Так, направляя средства на финансирования предпринимательской деятельности, экономический субъект отказывается от возможности получение процентов на них в случае размещения их на счетах в банке, или от иных вариантов использования средств. Наилучший из тех вариантов, которыми экономический субъект пожертвовал при совершении выбора и представляет собой альтернативную стоимость выбранного варианта.

Существует определенный алгоритм определения альтернативной стоимости, который можно представить в идее следующей последовательности:

- Оценка экономическим субъектом имеющихся вариантов с точки зрения их выгодности для него;

- Выстраивание имеющихся вариантов согласно степени убывания их выгодности для экономического субъекта;

- Выбор варианта, который имеет наибольшую выгоду, и отказ от остальных вариантов;

- Определение альтернативной стоимости как ценности второго по выгодности варианта при игнорировании остальных.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Понятие альтернативной стоимости в равной степени актуально и для экономики в целом и для повседневной жизнедеятельности человека.

Издержки производства в краткосрочном периоде

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

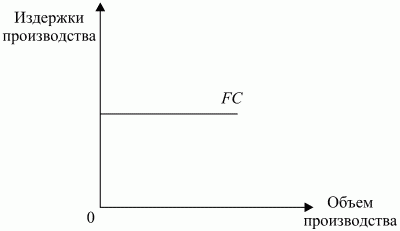

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

Выбор потребителей. Вмененные издержки

Человек не может иметь все, чего хотел бы. Поэтому приходится выбирать, исходя из величины доходов. Обычно люди выбирают те товары, которые приносят им наибольшее удовлетворение.

Чтобы приобрести выбранный товар, человек должен от чего-то отказаться, т.к. его возможности ограничены. То, от чего приходится отказаться при покупке выбранной вещи, называется вмененными (скрытыми) издержками приобретения.

При покупке взамен товара обычно отдаются деньги. Однако фактически при этом приходится отказаться от следующей по значению желанной вещи, которую можно было бы купить на эту же сумму.

Предприятию, как и отдельному человеку, тоже приходится делать выбор, куда израсходовать имеющиеся денежные средства. Например, полученную прибыль можно направить на реконструкцию, на строительство больницы, или же на выплату дивидендов владельцам акций. Задача руководства – определить первоочередную, самую важную проблему, и решать именно ее.

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже. Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов. Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом. Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.

На заметку! Характеристика альтернативных (вмененных) издержек содержится и в некоторых нормативно-правовых актах. Например, Методические рекомендации по ведению бухгалтерского учета на с/х предприятиях (пр. Минсельхоза №792 от 06-06-03 г.) определяет их как упущенную выгоду от альтернативного использования капвложений в обороте.

Как издержки отражаются в балансе?

В Отчете о прибылях и убытках затраты отображаются в разделе «Расходы», причем в упрощенной форме управленческие и коммерческие затраты объединены в одну строку, а общей форме – они дифференцируются. Эти затраты дебетуются по счету 90, списываясь с 26 счета (управленческие расходы), с 41 счета (товары), с 43 счета (готовая продукция), с 44 счета (коммерческие расходы), с 20 счета (основное производство) и др.

Составление баланса

К типовым счетам, использующихся для калькуляции затрат, относятся:

- Вспомогательные материалы

- Затраты на подготовку

- Страховые взносы

- Сырье и материалы

- Общепроизводственные расходы

- Расходы на продажу

- Общехозяйственные расходы

- Топливо и энергия

- Амортизация

- Зарплата и др.

Как посчитать альтернативные издержки – пример

Рассмотрим, как оценить альтернативные издержки на примере компании, выпускающей определенную продукцию.

Предположим, что за отчетный период предприятие выпустило и реализовало продукции № 1 на 500 млн руб. В этот же период общая величина затрат составила 470 млн руб. Соответственно, общая прибыль от ведения деятельности составила 30 млн руб.

В этот же отчетный период были проведены работы по прогнозированию и выведены данные о том, что компания могла сделать акцент на продукции № 2. Если бы она это сделала, то объем дохода от реализации составил бы 520 млн руб., а общий объем затрат в этом случае равнялся 491 млн руб. Соответственно, чистая прибыль составляла бы 29 млн руб.

В такой ситуации альтернативными издержками стали 29 млн руб. Так как прибыль, полученная компанией по факту от производства продукции № 1 за минусом альтернативных издержек больше нуля, то выбранный вариант деятельности считается оптимальным.

Расчет альтернативных издержек формулы

Вспомним определение абсолютного преимущества: способность производить больше товара с теми же затратами ресурсов. Поскольку нам не даны затраты ресурсов ни в каком виде, то абсолютное преимущество, то есть производительность, определит нельзя.

Россия, хоть и производит больше нефти и стали, может тратить на их производство в разы больше ресурсов, чем Англия. Для того, чтобы посчитать сравнительное преимущество, посчитаем альтернативные издержки каждого товара в каждой стране. Россия: АИ(нефть) == 1.39 АИ(сталь) == 0.

72 Англия: АИ(нефть) == 0.63 АИ(сталь) == 1.6 Полученные результаты можно представить в таблице: АИ Россия Англия нефть 1.39 0.63 сталь 0.72 1.6 Видно, что альтернативные издержки по нефти ниже у Англии (0.63 меньше чем 1.39), а по стали ниже у России (0.72 ниже чем 1.6).

Из этого следует, что Англия имеет сравнительное преимущество в нефти, а Россия – в стали.

Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении. Один производственный процесс нельзя разделить на несколько отдельных.

В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ.

Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях. Факторы развития Следующие факторы побуждают страны к участию в МРТ:

Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации.

Издержки. формулы издержек производства

Пособие приведено на сайте в сокращенном варианте. В данном варианте не приведены тестирования, даны лишь избранные задачи и качественные задания, урезаны на 30%-50% теоретические материалы. Полный вариант пособия я использую на занятиях с моими учениками.

На контент, содержащийся в данном пособии, установлено правообладание. Попытки его копирования и использования без указания ссылок на автора будут преследоваться в соответствии с законодательством РФ и политикой поисковиков (см. положения об авторской политике Yandex и Google).

Рассмотрим простую задачу Даны производственные возможности двух стран в двух товарах (в тыс. тонн в год): Россия Англия Нефть 1680 320 Сталь 2340 200 По этим данным требуется посчитать абсолютное и сравнительное преимущество.

Решение: Сразу заметим, что абсолютное преимущество по этим данным посчитать нельзя.

5.3 примеры решения некоторых задач

Средневековый кузнец специализируется на копьях и плугах.

Могут ли его альтернативные производственные возможности описываться следующими данными? Копья, шт 36 30 24 18 12 6 0 Плуги, шт 0 2 5 9 12 15 17 Решение: При увеличении производства плугов от 0 до 2 необходимо сократить производство копий с 36 до 30.

То есть, увеличение производства плугов на 1 единицу требует сокращения копий на 3 единицы: (36 — 30) / (2 — 0) = 3. При увеличении производства плугов от 2 до 5 необходимо сократить производство копий с 30 до 24.

То есть, увеличение производства плугов на 1 единицу требует сокращения копий на 2 единицы. А согласно закону возрастающих альтернативных издержек: чтобы получить больше блага одного вида в данный период времени, общество должно жертвовать всё возрастающим количеством другого блага.

Расчет альтернативных издержек формула

При этом альтернативные издержки производства блага измеряются не столько затратами, которые организация понесла бы при альтернативном варианте развития событий, сколько прибылью, которая была бы при этом получена. Пример расчета альтернативных издержек Определим альтернативные издержки производства на примере. Организация в отчетном году реализовала собственной продукции А на 200 млн.руб.

https://youtube.com/watch?v=4dDM8Uhpxpg

Общая величина затрат организации составила 175 млн.руб. Прибыль от деятельности – 25 млн.руб. (200 млн.руб. – 175 млн.руб.).

В то же время в отчетном году, на основании прогнозных данных, организация могла переориентироваться на производство продукции Б. Годовой объем продаж по ней планировался на уровне 220 млн.руб.

, а общий объем затрат с учетом затрат на перепрофилирование прогнозировался в размере 196 млн.руб. Прибыль производителя продукции Б составила бы 24 млн.руб. В данном случае 24 млн.руб.