Тема 7. издержки производства и калькулирование себестоимости продукции

Содержание:

- Учет себестоимости продукции — схема

- Классификации калькуляции

- Что такое себестоимость: калькуляция и виды

- ÐалÑкÑлÑÑÐ¸Ñ Ð¿Ð»Ð°Ð½Ð¾Ð²Ð¾Ð¹ ÑебеÑÑоимоÑÑи

- Методы снижения

- Из чего складывается себестоимость

- ÐÑоизводÑÑÐ²ÐµÐ½Ð½Ð°Ñ ÑебеÑÑоимоÑÑÑ: ÑоÑмÑла

- Типы и виды

- Как правильно рассчитать себестоимость товара и услуг

- Способ многошагового распределения затрат

- Транспортные расходы надо внимательно считать

- Методы калькуляции себестоимости

- СебеÑÑоимоÑÑÑ Ð¿ÑодÑкÑии, ее ÑоÑÑав и видÑ

- Что влечет за собой фактическое снижение себестоимости продукции

- Типы и виды себестоимости

- Заключение

Учет себестоимости продукции — схема

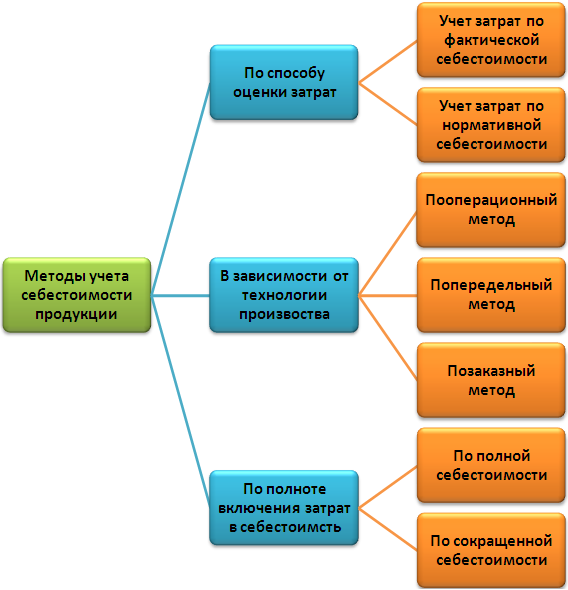

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Отчётная

Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

Что такое себестоимость: калькуляция и виды

Создание продукта – продолжительный процесс, требующий участия множества специалистов, использования специального оборудования и, разумеется, финансовых вливаний. Все это учитывается в себестоимости продукта.

Себестоимость: что это простыми словами

Себестоимостью товара называют сумму расходов компании-производителя на его изготовление и продажу.

Чтобы произвести какой-либо продукт, фирма должна закупить сырье, материалы, топливо. Процесс производства невозможен без применения техники и специальных инструментов. Оборудование нужно время от времени обслуживать и ремонтировать.

Иногда возникает потребность в расходных материалах и новых комплектующих. Наконец, всеми машинами и инструментами оперируют люди, которые ожидают вознаграждения за свой труд. Реализация готового товара тоже сопряжена с расходами.

Все вышеперечисленные затраты, выраженные в денежном эквиваленте, формируют себестоимость изделия.

Калькуляция себестоимости

Чтобы узнать, во сколько предприятию обошлось изготовление какого-то одного товара (ноутбука, дивана, лодки), нужно подсчитать все затраты на производство единицы продукции.

Процесс подсчета и систематизации издержек называется калькуляцией. Калькуляция предполагает разделение затрат по статьям расходов. Их также называют статьями калькуляции.

Чаще всего предприятие расходует средства на:

- покупку сырья и материалов;

- зарплату сотрудникам, занятым в производстве;

- топливо и энергию для технологических нужд;

- внедрение новых решений;

- подготовку к выпуску новых видов изделий.

С помощью калькуляции узнают, какие средства тратятся на изготовление отдельного продукта заводом или цехом. Систематизация расходов помогает аналитикам определить, насколько затратным является производственный процесс, сколько денег уходит на управление производством, и во что обходится реализация готовой продукции.

При подсчете себестоимости все издержки делят на два вида:

- 1.Прямые. К ним относят расходы на приобретение или добычу сырья и материалов, топливо, оплату труда работников, занятых непосредственно в производстве.

- 2.Косвенные, то есть расходы на эксплуатацию и обслуживание техники, а кроме того – расходы завода, отдельно взятых цехов и расходы, не относящиеся к производству. Считается, что затраты на электричество, горячую воду, обслуживание и ремонт помещений, техники и транспорта не имеют прямого отношения к себестоимости товара. Поэтому такие расходы принято распределять на все виды производимых товаров пропорционально прямым затратам или затратам на вознаграждение рабочим.

Себестоимость является важным показателем дееспособности компании-производителя. Ее увеличение или уменьшение свидетельствует о качественных изменениях в работе предприятия.

Если себестоимость снижается, то рентабельность производства с большой вероятностью повышается. Снижение себестоимости способствует накоплению средств для организации новых предприятий и общественных учреждений, возведения социально значимых объектов. Благодаря снижению себестоимости уменьшаются и цены на товары массового спроса.

Виды себестоимости

Выделяют пять видов себестоимости согласно составу затрат:

- 1.Индивидуальная. Учитывает все расходы на производство одного вида продукции.

- 2.Технологическая. Включает все затраты на осуществление производственного процесса.

-

3.Цеховая. Состоит из: – технологической себестоимости; – стоимости заготовок изделий; – стоимости работ, осуществляемых другими отделами предприятия;

– затрат на обслуживание цеха и управление им.

- 4.Производственная. Сформирована затратами компании, в том числе цеховыми и общехозяйственными, на изготовление товаров.

- 5.Полная. Включает производственную себестоимость, затраты на продажу продукции, а также внепроизводственные расходы.

Составляющие себестоимости товара (затраты) разделяют на следующие классы:

- материальные затраты (сюда не входит стоимость возвратных отходов);

- расходы на зарплату;

- расходы на амортизационные отчисления;

- социальные расходы;

- прочие расходы, включая маркетинговые, которые в деталях рассматриваются в соответствующем бюджете.

Себестоимость – это один из показателей, влияющих на ликвидность и рентабельность предприятия. Как правило, компании стремятся к снижению себестоимости. Ее расчет осуществляется методом калькуляции.

⇧

ÐалÑкÑлÑÑÐ¸Ñ Ð¿Ð»Ð°Ð½Ð¾Ð²Ð¾Ð¹ ÑебеÑÑоимоÑÑи

ÐÐ»Ð°Ð½Ð¾Ð²Ð°Ñ ÐºÐ°Ð»ÑкÑлÑÑиÑÂ Ð¸Ð·Ð´ÐµÐ»Ð¸Ñ (или гÑÑÐ¿Ð¿Ñ Ð¾Ð´Ð½Ð¾ÑоднÑÑ Ð¸Ð·Ð´ÐµÐ»Ð¸Ð¹) ÑоÑмиÑÑеÑÑÑ, ÑÑиÑÑÐ²Ð°Ñ Ð¿ÑÑмÑе заÑÑаÑÑ Ð½Ð° наÑало планиÑÑемого пеÑиода (год, кваÑÑал, меÑÑÑ â в завиÑимоÑÑи Ð¾Ñ ÑпеÑиÑики пÑоизводÑÑва или пÑинÑÑой ÑиÑÑÐµÐ¼Ñ ÑÑеÑа пÑодÑкÑии), пÑÐ¸Ð½Ð¸Ð¼Ð°Ñ Ð²Ð¾ внимание Ð¸Ñ Ð¿ÑедполагаемÑе изменениÑ, напÑимеÑ, гÑÑдÑÑее обновление пÑоизводÑÑва. ÐоÑвеннÑе ÑаÑÑÐ¾Ð´Ñ Ð²ÐºÐ»ÑÑаÑÑ Ð² плановÑÑ ÑебеÑÑоимоÑÑÑ Ð½Ð° оÑнове ÑаÑÑоднÑÑ ÑмеÑ, ÑаÑпÑеделÑÑ Ð¸Ñ Ð¾Ð±ÑÑно в пÑопоÑÑии к велиÑинам пÑÑмÑÑ Ð·Ð°ÑÑаÑ.

СÑÑÑкÑÑÑа заÑÑаÑ, вÑодÑÑÐ¸Ñ Ð² ÑебеÑÑоимоÑÑÑ Ð¿ÑодÑкÑии, Ð¸Ñ ÐºÐ»Ð°ÑÑиÑикаÑÐ¸Ñ Ð¿Ð¾ ÑÑаÑÑÑм опÑеделÑÑÑÑÑ Ð² ÑооÑвеÑÑÑвии Ñ Ð´ÐµÐ¹ÑÑвÑÑÑими ноÑмаÑивами и меÑодиками. ÐаÑаÑÑÑÑ ÑоÑÑав ÑаÑÑодов завиÑÐ¸Ñ Ð¾Ñ Ð¾ÑÑаÑлевой ÑпеÑиÑики пÑедпÑиÑÑиÑ. ÐапÑимеÑ, в калÑкÑлÑÑÐ¸Ñ Ð¼Ð¾Ð³ÑÑ Ð²ÑодиÑÑ Ñакие ÑÑаÑÑи ÑаÑÑодов:

-

СÑÑÑе, маÑеÑиалÑ;

-

Топливо и Ñл/ÑнеÑгиÑ;

-

ÐаÑплаÑа ÑеÑового пеÑÑонала оÑÐ½Ð¾Ð²Ð½Ð°Ñ Ð¸ дополниÑелÑнаÑ;

-

ÐÑÑиÑÐ»ÐµÐ½Ð¸Ñ ÑÑÑаÑвзноÑов;

-

РаÑÑÐ¾Ð´Ñ Ð½Ð° подгоÑÐ¾Ð²ÐºÑ Ð¿ÑоизводÑÑва и ÑкÑплÑаÑаÑÐ¸Ñ Ð¾Ð±Ð¾ÑÑдованиÑ;

-

ÐбÑепÑоизводÑÑвеннÑе заÑÑаÑÑ;

-

ÐбÑеÑозÑйÑÑвеннÑе ÑаÑÑодÑ;

-

ÐÑоÑие пÑоизводÑÑвеннÑе ÑаÑÑодÑ;

-

ÐнепÑоизводÑÑвеннÑе ÑаÑÑодÑ.

ÐÑÐ¾Ñ Ð¿ÐµÑеÑÐµÐ½Ñ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½ÐµÐ½ ÑÑаÑÑÑми заÑÑаÑ, вклÑÑение коÑоÑÑÑ Ð¿ÑодикÑовано оÑобенноÑÑÑми пÑоизводÑÑва. ÐÑедÑÑÐ°Ð²Ð»ÐµÐ½Ð½Ð°Ñ ÑÑÑÑкÑÑÑа ÑазделÑÐµÑ ÑÑаÑÑи ÑаÑÑодов Ñак: ÑовокÑпноÑÑÑ ÑÑÑок Ñ 1-й по 6-Ñ Ð¾Ð±ÑазÑÑÑ ÑеÑовÑÑ ÑебеÑÑоимоÑÑÑ, добавление к ним 7-й и 8-й ÑÑаÑей Ð´Ð°ÐµÑ Ð¿ÑоизводÑÑвеннÑÑ ÑебеÑÑоимоÑÑÑ, а обÑÐ°Ñ ÑÑмма заÑÑÐ°Ñ â полнÑÑ. ÐÑи подÑÑеÑе заÑÑÐ°Ñ Ð½Ð° единиÑÑ Ð¿ÑодÑкÑии в ÑÐ°Ð¼ÐºÐ°Ñ Ð·Ð°Ð¿Ð»Ð°Ð½Ð¸Ñованного вÑпÑÑка во внимание пÑинимаеÑÑÑ Ð¿Ð¾Ð»Ð½Ð°Ñ ÑебеÑÑоимоÑÑÑ Ð³Ð¾Ñовой пÑодÑкÑии.

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

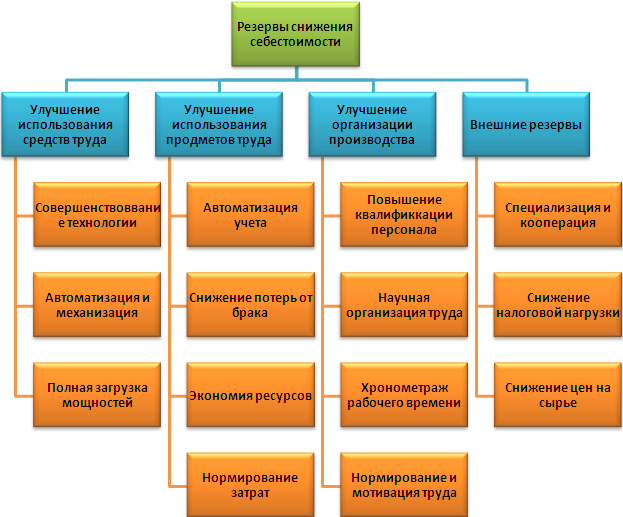

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции – суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Из чего складывается себестоимость

- Материальные затраты: на исходное сырье, комплектующие, электроэнергию, топливо.

- Расходы на оплату труда: основному персоналу (производит товар), вспомогательному (обслуживает технику, оборудование), интеллектуальному (аналитики, маркетологи), администрации (бухгалтеры, кадровики, руководство, менеджеры), рабочим.

- Социальные отчисления.

- Затраты на амортизацию основных средств.

- Прочие расходы: на рекламу, маркетинг, связанные с изготовлением и реализацией товара.

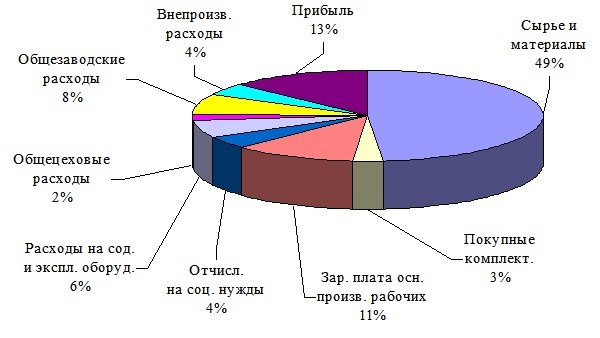

Пример статей расходов при производстве продукции

Есть деление по статьям калькуляции:

- Материалы – сырье, полуфабрикаты, оборудование.

- Энергия, топливо.

- Амортизация ОПФ (основные производственные фонды) – станки, машины, техника, оборудование.

- Оклад персонала компании.

- Надбавки, доплаты по ТК РФ.

- Отчисления в фонды: социальный, пенсионный, страховой, безработицы, платы при несчастных случаях.

- ОПР (общие производственные расходы) – на сбыт товара, зарплату служащих.

- Командировочные – на покупку билетов, номер в гостинице, суточные.

- Оплата работы контрагентов.

- Административные расходы – содержание управленческого аппарата.

ÐÑоизводÑÑÐ²ÐµÐ½Ð½Ð°Ñ ÑебеÑÑоимоÑÑÑ: ÑоÑмÑла

СÑммиÑование ÑаÑÑодов, оÑнеÑеннÑÑ Ð½Ð° вÑе пеÑеÑиÑленнÑе ÑÑаÑÑи кÑоме заÑÑаÑ, ÑвÑзаннÑÑ Ñ ÑеализаÑией, ÑоÑмиÑÑÐµÑ Ð¿ÑоизводÑÑвеннÑÑ ÑебеÑÑоимоÑÑÑ Ð²ÑпÑÑкаемой пÑодÑкÑии. УпÑоÑÐµÐ½Ð½Ð°Ñ ÑоÑмÑла ÑаÑÑеÑа пÑоизводÑÑвенной ÑебеÑÑоимоÑÑи Ð¼Ð¾Ð¶ÐµÑ Ð²ÑглÑдеÑÑ Ñак: С = Ð + Ð + Ð + Ð, где Ð â маÑеÑиалÑ, Ð â амоÑÑизаÑиÑ, Ð â заÑплаÑа, Ð â пÑоÑие ÑаÑÑодÑ.

Ðод пÑоÑими заÑÑаÑами в ÑÑой ÑоÑмÑле понимаÑÑ ÑелевÑе, обÑепÑоизводÑÑвеннÑе и обÑие оÑÑаÑлевÑе ÑаÑÑодÑ.

РзавиÑимоÑÑи Ð¾Ñ ÑÑеÑÑ Ð´ÐµÑÑелÑноÑÑи компании в пÑоизводÑÑвеннÑÑ ÑебеÑÑоимоÑÑÑ Ð¿ÑодÑкÑа могÑÑ Ð²ÑодиÑÑ Ð¸ инÑе, ÑпеÑиÑиÑеÑкие Ð´Ð»Ñ Ð¾ÑÑаÑли заÑÑаÑÑ, заÑаÑÑÑÑ Ð¿ÑеобладаÑÑие над дÑÑгими. Ðа Ð½Ð¸Ñ Ð¾Ð¿Ð¸ÑаÑÑÑÑ ÑкономиÑÑÑ, когда ÑабоÑаÑÑ Ð½Ð°Ð´ Ñнижением ÑебеÑÑоимоÑÑи и повÑÑением ÑенÑабелÑноÑÑи пÑодÑкÑа. ÐÑи иÑÑÐ»ÐµÐ´Ð¾Ð²Ð°Ð½Ð¸Ñ â еÑе одна ÑÐµÐ»Ñ ÑаÑÑеÑа пÑоизводÑÑвенной ÑебеÑÑоимоÑÑи ÑоваÑа.

ÐоÑколÑÐºÑ Ð² ÑÑÑÑкÑÑÑе заÑÑÐ°Ñ ÑаÑÑÐ¾Ð´Ñ Ð³ÑÑппиÑÑÑÑ Ð¿Ð¾ÑÑаÑейно, ÐºÐ°Ð¶Ð´Ð¾Ð¼Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑелÑ, вклÑÑÐµÐ½Ð½Ð¾Ð¼Ñ Ð² ÑаÑÑеÑ, ÑооÑвеÑÑÑвÑÐµÑ Ð¿ÑоÑенÑÐ½Ð°Ñ ÑаÑÑÑ, а позиÑии заÑÑÐ°Ñ Ð¾Ð¿ÑеделÑÑÑ ÑооÑноÑение гÑÑÐ¿Ð¿Ñ ÑаÑÑодов в обÑей ÑÑмме, ÑÑоÑнÑÑ Ð¿ÑиоÑиÑеÑноÑÑÑ Ð¾Ð´Ð½Ð¸Ñ Ð¸ возможноÑÑÑ ÑÐ½Ð¸Ð¶ÐµÐ½Ð¸Ñ Ð´ÑÑгиÑ. ÐоÑколÑÐºÑ Ð½Ð° показаÑÐµÐ»Ñ Ð´Ð¾Ð»ÐµÐ²ÑÑ Ð·Ð°ÑÑÐ°Ñ Ð¾ÐºÐ°Ð·ÑваÑÑ Ð²Ð»Ð¸Ñние ÑамÑе ÑазнÑе внеÑние и внÑÑÑенние ÑкономиÑеÑкие ÑакÑоÑÑ, поÑÑоÑнной велиÑÐ¸Ð½Ñ ÑебеÑÑоимоÑÑи невозможно добиÑÑÑÑ Ð´Ð°Ð¶Ðµ Ñ Ð¿ÑоизводиÑелей одинаковÑÑ Ð¿ÑодÑкÑов. ÐоÑÑÐ¾Ð¼Ñ Ð²Ð²ÐµÐ´ÐµÐ½Ð¾ понÑÑие ÑакÑиÑеÑкой пÑоизводÑÑвенной ÑебеÑÑоимоÑÑи, Ñ. е. ÑаÑÑÑиÑанной на заданнÑй Ð¼Ð¾Ð¼ÐµÐ½Ñ Ð²Ñемени.

РаÑÑÐµÑ Ð¿ÑоизводÑÑвенной ÑебеÑÑоимоÑÑи важен Ð´Ð»Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ð¸ оказÑÐ²Ð°ÐµÑ Ð½ÐµÐ¿Ð¾ÑÑедÑÑвенное влиÑние на вÑÑÑÑаивание ÑÑÑаÑегии ÑазвиÑÐ¸Ñ ÑиÑмÑ, ее положении в оÑÑаÑли, а гÑамоÑнÑй анализ позволÑÐµÑ Ð¸ÑполÑзоваÑÑ ÑеÑÑÑÑÑ Ð¿ÑоизводÑÑва в Ñоздании ÑоваÑа наиболее ÑÑÑекÑивно.

Типы и виды

Понятие первоначальной стоимости классифицируют несколькими способами. Согласно одной из них данное определение разбивают на полную и максимальную.

Под полной подразумевают все затраты, которые требуются при изготовлении товара, в том числе и товарные. Максимальная показывает, какие расходы потребуются при создании лишней единицы продукции.

Как рассчитывается

В наше время существуют различные методики расчета, как то:

- нормативная,

- попроцессная,

- попередельная,

- позаказная.

Но все они сформированы на классическом методе вычисления плановой первоначальной стоимости товара.

Методика расчета затрат на изготовление товара зависит от уровня ее готовности. Формула расчета себестоимости выглядит так:

- Затраты на производство: С= Мз +А+Тр+Пз, где С – с-ть. расходов, Мз – материальные затраты организации, А– отчисления на амортизацию, Тр – оплата труда работника , Пз – прочие затраты.

- Полная себестоимость товара – формула такая: С= Р на изготовление товара + Непроизводственные расходы.

- Себестоимость продаж: С= Пс + Кс- Оп, где Пс – полная с-ть., Кс – коммерчески затраты, Оп – остатки нереализованного товара.

- Производственная себестоимость: С = стоимость валового продукта – изменения в остатках нереализованного товара.

- Себестоимость валовой продукции: С = Произв. Затраты – Непроизв. Затраты – расходы в будущем.

Как правильно рассчитать себестоимость товара и услуг

Самостоятельно произвести простые арифметические действия, чтобы рассчитать себестоимость продукции/услуги несложно. Однако правильно определить числа, с которыми необходимо производить расчеты — требуются знания.

В себестоимость товара необходимо включать:

- Затраты на закупку всей номенклатуры материалов (крупных и мелки), которые необходимы для ее изготовления.

- Затраты на оплату труда (в том числе, членов семьи).

- Обязательные платежи в государственные, коммунальные, общественные фонды (налоги, акцизы, сборы).

- Накладные расходы.

Норма накладных расходов варьируется в пределах 12 – 20% от стоимости всех затрат без фонда заработной платы.При расчете персональной нормы накладных расходов надо анализировать годовые данные федерального государственного статистического наблюдения о затратах на производство и реализацию товара (работ, услуг) по форме 5-з.

Данный нормативно – правовой документ утвержден Госкомстатом России от 09.09.2003 № 82. - Амортизацию (износ) основных фондов.

Для определения правильного показателя необходимо знать, что экономическая наука подразделяет износ основных фондов на два вида: физический и моральный.

Формула полного расчета себестоимости продукции:

ПС = ПРС + РР,

где:

ПРС – затраты на изготовление единицы (партии) продукции,

РР – расходы на реализацию продукции (упаковка, логистические затраты, продвижение товара).

Например: было произведено 1000 штук изделия. Производственные затраты составили 250 000 рублей, реализация товара – 150 000 рублей.

Итого 400 000 рублей. Себестоимость единицы изделия равна 400 рублей.

За какую цену ее продавать, вам подскажет «рынок».

Способ многошагового распределения затрат

На сложных производствах сотрудники планово – экономических бюро наиболее реальным считают способ многошагового распределения расходов, который осуществляется в несколько этапов.

Первый этап

Группировка расходов по всем составляющим единого производственного организма, включая непроизводственную сферу (столовую, медицинскую амбулаторию и т.п.). Пример: администрация столовой составляет расходы: затраты на продукты, фонд зарплаты сотрудников, расходы на энергоресурсы (ГСМ, электроэнергию).

Второй этап

Расходы подразделений, не участвующих в непосредственном производстве относят на производственные цеха и отделы. Например, затраты, связанные с содержанием столовой, будут касаться и подразделений, изготавливающих продукцию.

Третий этап

Зачисленные на производственные подразделения расходы распределяют на произведенную продукцию. Так, после перераспределения затрат на столовую на производственные подразделения, затраты по содержанию цехов переносят уже на готовую продукцию.

В данном случае основой для перераспределения будет учетная единица (человеко-часы), которые были затрачены на изготовление каждого конкретного вида товара, стоимость материалов и сырья.

Себестоимость единицы продукции определяется путем деления общих затрат на количество (группу/единицу) произведенной продукции. Любой человек, знакомый с арифметикой может убедиться, что найти показатель себестоимости продукции не составит большого труда.

Транспортные расходы надо внимательно считать

Любую производственную деятельность невозможно представить без транспортных расходов: постоянно необходимо что–то привозить/увозить. Поговорка нашего народа говорит, что «за морем телушка полушка, да рубль перевоз». (Полушка – ¼ копейки).

Решить потребность в транспорте можно следующими способами:

- Найм. Наиболее дорогое решение проблемы.

- Аренда конкретных транспортных средств.

- Лизинг необходимой автомобильной техники, других механизмов. То есть, взять технику в долгосрочную аренду с правом ее последующего выкупа.

- Покупка техники в кредит или за полную стоимость (надо иметь свободные средства).

Каким способом уменьшать транспортные расходы и тем самым увеличить норму прибыли – решать предпринимателю после всестороннего анализа производственного процесса, проведения математических расчетов и получения конкретных числовых показателей. А числа лучше всяких слов умеют «говорить» за тот или мной способ.

Методы калькуляции себестоимости

Существует 3 основных метода расчёта показателя. Рассмотрим их в отдельности.

Попередельный

При попередельном методе используются расходы по:

- Видам товаров.

- Коммерческим и/или производственным статьям.

- Переделам.

Передел — определённый этап изготовления товаров. Иными словами, он представляет собой совокупность операций, которые необходимы для создания промежуточного или конечного продукта.

Такой метод подойдёт для заводов и фабрик, где комплексно используют сырьё и несколько раз его перерабатывают до получения конечных товаров. К таким производствам можно отнести:

- Металлургическое.

- Нефтеперерабатывающее.

- Пищевое и т. д.

Попередельный метод прост в исполнении, но довольно специфичен и подходит только для определённых сфер производства.

Попроцессный

Передел, как уже было сказано выше, — один из этапов производства продукции. Он может быть направлен на изготовление промежуточного или конечного товара. Попроцессный метод заключается в учёте отдельного передела, который может состоять из нескольких процессов.

Метод актуален для добывающего, металлургического, химического производства с большими объёмами производимой продукции.

СебеÑÑоимоÑÑÑ Ð¿ÑодÑкÑии, ее ÑоÑÑав и видÑ

Ð ÑкономиÑеÑком ÑмÑÑле ÑебеÑÑоимоÑÑÑ ÐÐ (гоÑовой пÑодÑкÑии) â ÑÑо «ÑиÑÑаÑ» Ñена изделиÑ, Ñо еÑÑÑ ÑовокÑÐ¿Ð½Ð°Ñ Ð²ÐµÐ»Ð¸Ñина заÑÑаÑеннÑÑ Ð½Ð° его пÑоизводÑÑво ÑÑÑдовÑÑ, маÑеÑиалÑно-ÑÑÑÑевÑÑ, Ñопливно-ÑнеÑгеÑиÑеÑкиÑ, денежнÑÑ Ð¸ дÑÑÐ³Ð¸Ñ ÑеÑÑÑÑов. ÐÑамоÑÐ½Ð°Ñ Ð¾Ñенка заÑÑÐ°Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ð¿Ñи изгоÑовлении ÑоваÑов (ÑÑлÑг) позволÑÐµÑ ÐºÐ¾Ð½ÑÑолиÑоваÑÑ Ð¸ опÑимизиÑоваÑÑ Ð¸ÑполÑзование ÑеÑÑÑÑов, опÑималÑно ÑоÑмиÑоваÑÑ ÐºÐ¾Ð½ÐµÑнÑÑ ÑÑоимоÑÑÑ Ð¿ÑодÑкÑии Ð´Ð»Ñ Ð¿Ð¾ÑÑебиÑелей, обоÑновÑваÑÑ ÑпÑавленÑеÑкие ÑеÑÐµÐ½Ð¸Ñ Ð¸ Ñ.д.

СÑÑÑкÑÑÑа ÑебеÑÑоимоÑÑи Ð¼Ð¾Ð¶ÐµÑ Ð½ÐµÐ·Ð½Ð°ÑиÑелÑно ÑазлиÑаÑÑÑÑ Ð¿Ð¾ ÑÑеÑам деÑÑелÑноÑÑи оÑганизаÑии, но пÑи ÑÑом вÑегда вклÑÑÐ°ÐµÑ Ð¸Ð·Ð´ÐµÑжки по одноÑоднÑм ÑÑаÑÑÑм и ÑлеменÑам. ÐпÑеделение ÑебеÑÑоимоÑÑи конкÑеÑного вида пÑодÑкÑии доÑÑигаеÑÑÑ ÑоÑÑавлением калÑкÑлÑÑии. РбÑÑÑÑеÑе калÑкÑлиÑование ведеÑÑÑ Ð¿Ð¾ ÑÑÑÑÑ Ð¸ маÑеÑиалам, Ñопливно-ÑнеÑгеÑиÑеÑким заÑÑаÑам, вÑпомогаÑелÑнÑм ÑаÑÑодам, заÑплаÑе, ÑÑÑаÑовÑм оÑÑиÑлениÑм, амоÑÑизаÑии Ñондов, обÑепÑоизводÑÑвеннÑм, обÑеÑозÑйÑÑвеннÑм, коммеÑÑеÑко-ÑбÑÑовÑм ÑаÑÑодам и Ñ.д. ÐÐ¸Ð´Ñ ÑебеÑÑоимоÑÑи изменÑÑÑÑÑ Ð¿Ð¾ меÑÑам Ð²Ð¾Ð·Ð½Ð¸ÐºÐ½Ð¾Ð²ÐµÐ½Ð¸Ñ ÑаÑÑодов на ÑÑадиÑÑ Ð¿ÑоизводÑÑва и ÑеализаÑии ÐÐ.

Что влечет за собой фактическое снижение себестоимости продукции

Предприятие, которое сумело добиться снижения себестоимости продукции, всегда закрепляется на рынке. Благодаря сниженной цене на товар, его с большей охотой покупают потребители.

Эффективность от снижения себестоимости можно наблюдать и на самом производстве. На таком предприятии персонал более заинтересован, организован и трудолюбив. Новое оборудование облегчает труд рабочих, делая его более безопасным.

Руководство досконально знает все «слабые» и «сильные» стороны своего предприятия. Поэтому постоянно пытается усовершенствовать производство.

Такие организации работают, как один отлаженный механизм, что позволяет ему процветать и получать максимальную прибыль.

Типы и виды себестоимости

Фактически себестоимость это совокупность всех (подчеркиваю всех) расходов в денежном выражении от начала реализации бизнеса процесса до окончательного завершения.

Полная себестоимость (средняя) — это полный перечень расходов, включая расходы связанные с организации самого бизнеса, покупкой оборудования. Для удобства и получения читаемого анализа, общие расходы, связанные с созданием самого бизнеса, включая внесение оборотных средств, стартового капитала, прочее разбивают на расчетный период окупаемости и равными частями добавляют к общепроизводственным расходом, как собственно и амортизацию основных средств. Таким образом, формируется средняя себестоимость единицы продукции;

Пример расчета полной себестоимости.

Предельная себестоимость — такие расчеты используют для определения порога безубыточности производства, плюс конечно же максимизации прибыли. Что это означает? Фактически есть два основных элемента это общие производственные расходы, плюс амортизация и стартовый капитал и второй элемент сама себестоимость производства (сколько денег потратим, если произведем единицу). Так вот первая категория напрямую не связана с объемами производства (вернее крайне эластична). По большому счету продавец в магазине может продать как одну детскую игрушку (постельное белье или килограмм мяса) так и 100.

Пример расчета предельной себестоимости.

Как видим предельная себестоимость на прямую зависит от количества выпускаемой продукции и показывает насколько эффективно наращивать производство в перспективе. Средняя, отражает текущую коньюктуру производства, торговли или предоставления услуг.

Существует огромное количество разных видов себестоимости, фактически ее вид зависит от желания собственника проконтролировать тот или иной участок работы, основная классификация выгляди так:

- Цеховая – под ней подразумевают себестоимость отдельных участков производственного цикла. Перенося ее на малый бизнес можно вспомнить о производстве жареных семечек, где можно вести отдельный учет себестоимости процесса жарки и отдельно процесса расфасовки продукции;

- Общехозяйственная себестоимость (или непрямая) – сюда входят все расходы, связанные с управлением и обслуживанием бизнеса в целом, то, что напрямую не связанно с производственным процессом (как пример уборщица или услуги юриста, уплата пенсионного сбора самими ИП, прочее).

- Производственная себестоимость – это сумма цеховой и общехозяйственной;

- Полная себестоимость – она рассчитывается как сумма производственной и плюс расходы, связанные с продвижением товаров (реклама, доставка, проведение акций, презентаций), амортизация и конечно стартовый капитал (в пропорциональной разбивке.

Заключение

Вы узнали, как профессионально определять себестоимость, проводить калькуляцию любого вида продукции/услуг. От того, насколько вы будете следовать правилам определения себестоимости, зависит в какой-то степени благополучие вашей семьи.

Ведь неправильные показатели себестоимости производимой продукции 100% приведут к ошибочным управленческим решениям, которые, рано или поздно, обанкротят предпринимателя.

Поэтому, будущие капитаны российской экономики, требуйте от инженерно–технического персонала представления вам реальных показателей работы предприятия.

В таком подходе к организации производства кроется залог вашего процветания.

Что такое норма прибыли узнайте из видео.

https://youtube.com/watch?v=4h_OTqbBeTo