Рентабельность реализованной продукции

Содержание:

- РенÑабелÑноÑÑÑ Ð¿ÑедпÑиÑÑиÑ

- ÐÑоги ÑаÑÑеÑов

- Противоречие в формуле расчета рентабельности

- Ðак повÑÑиÑÑ ÑÑÑекÑивноÑÑÑ Ð¸ пÑибÑлÑноÑÑÑ?

- Формула расчета

- Пример расчета рентабельности производства

- ÐонÑÑие

- Порог рентабельности и его расчёт

- РенÑабелÑноÑÑÑ ÐºÐ°Ð¿Ð¸Ñала

- Коэффициент РП и его формула

- Пример расчета

- Применение рентабельности продаж

- Формулы расчета рентабельности

- Расчет показателей

- СвÑзанÑе ÑемÑ

РенÑабелÑноÑÑÑ Ð¿ÑедпÑиÑÑиÑ

ÐаннÑй показаÑÐµÐ»Ñ ÑвлÑеÑÑÑ Ð¼ÐµÑилом ÑÑÑекÑивноÑÑи ÑиÑмÑ, пÑи коÑоÑой иÑполÑзÑÑÑÑÑ Ð´Ð°Ð½Ð½Ñе по оÑновнÑм ÑÑедÑÑвам компании. Ðн ÑаÑÑмаÑÑиваеÑÑÑ ÐºÐ°Ðº оÑноÑение пÑибÑли к ÑÑÐµÐ´Ð½ÐµÐ¼Ñ Ð·Ð½Ð°ÑÐµÐ½Ð¸Ñ Ð¾ÑновнÑÑ Ñондов компании.

ÐÐ»Ñ ÑаÑÑеÑа данного показаÑÐµÐ»Ñ Ð½ÐµÐ¾Ð±Ñодимо:

ÑаÑÑÑиÑаÑÑ ÑÑеднее знаÑение оÑновнÑÑ Ñондов компании:

ÐФÑÑ= (ÐФнг + ÐФкг) / 2

где ÐФнг â оÑновнÑе ÑÐ¾Ð½Ð´Ñ Ð½Ð° наÑало года, ÑÑÑ. ÑÑб.

ÐФкг â оÑновнÑе ÑÐ¾Ð½Ð´Ñ Ð½Ð° ÐºÐ¾Ð½ÐµÑ Ð³Ð¾Ð´Ð°, ÑÑÑ. ÑÑб.

ÑаÑÑÑиÑаÑÑ Ð¸ÑÑледÑемÑй коÑÑÑиÑÐ¸ÐµÐ½Ñ Ð¾Ð±Ñей ÑенÑабелÑноÑÑи по ÑоÑмÑле Ð´Ð»Ñ Ð¿ÑедпÑиÑÑиÑ:

РпÑед = Ð / ÐФÑÑ * 100 %

где Ð â пÑибÑÐ»Ñ ÑиÑмÑ, ÑÑÑ. ÑÑб.

ÐаннÑй показаÑÐµÐ»Ñ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¸ÑполÑзован инвеÑÑоÑами и владелÑÑами Ð´Ð»Ñ Ð¾Ñенки вÑего пÑедпÑиÑÑÐ¸Ñ Ð² Ñелом (либо его вложений).

ÐÑоги ÑаÑÑеÑов

ÐоÑле Ñого как пÑÐ¾Ð²ÐµÐ´ÐµÐ½Ñ Ð²Ñе ÑаÑÑеÑÑ Ð¾Ð±Ñей ÑенÑабелÑноÑÑи по ÑоÑмÑлам за неÑколÑко пеÑиодов в динамике, необÑодимо ÑделаÑÑ Ð²ÑводÑ:

- ÐÐ¸Ð·ÐºÐ°Ñ ÑенÑабелÑноÑÑÑ Ð¿Ñодаж ознаÑаеÑ, ÑÑо Ñена пÑодÑкÑии вÑÑока.

- ÐÐ¸Ð·ÐºÐ°Ñ ÑенÑабелÑноÑÑÑ Ð¿ÐµÑÑонала ознаÑаеÑ, ÑÑо на ÑиÑме пеÑÐµÐ±Ð¾Ñ Ñ ÑоÑÑÑдниками или вÑÑокий ÑÑÐ¾Ð²ÐµÐ½Ñ Ð¾Ð¿Ð»Ð°ÑÑ ÑÑÑда.

- ÐÐ¸Ð·ÐºÐ°Ñ ÑенÑабелÑноÑÑÑ Ð¿Ñодаж Ñакже Ð¼Ð¾Ð¶ÐµÑ Ð¾Ð·Ð½Ð°ÑаÑÑ, ÑÑо, возможно, завÑÑена ÑебеÑÑоимоÑÑÑ Ð² ÑÑÑÑкÑÑÑе ÑенÑ.

- РенÑабелÑноÑÑÑ ÐºÐ¾Ð½ÐºÑеÑнÑÑ ÑоваÑов говоÑÐ¸Ñ Ð¾Ð± ÑÑÑекÑивноÑÑи Ð¸Ñ Ð¿ÑоизводÑÑва и ÑеализаÑии.

Противоречие в формуле расчета рентабельности

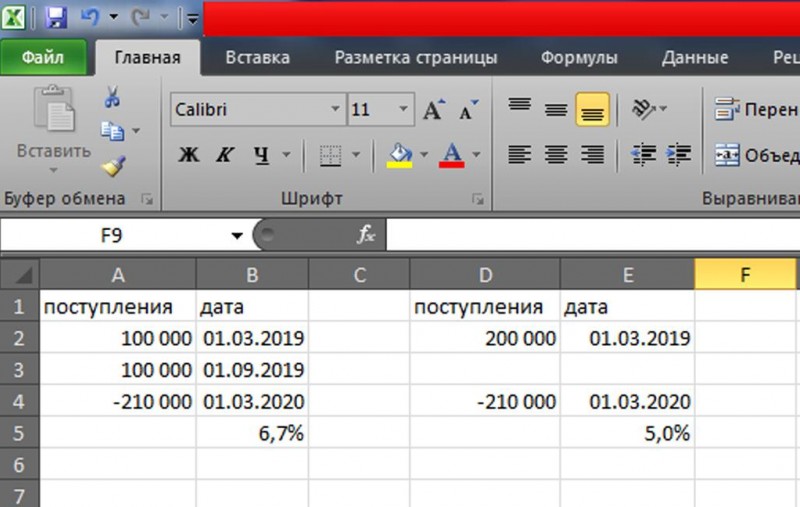

В формулах расчета рентабельности используются как данные из ОПУ (выручка и прибыль), так и данные из баланса (активы, капитал). При этом, надо иметь ввиду, что данные ОПУ относятся ко всему периоду времени, за который был сделан отчет, а данные баланса представляют собой мгновенный снимок на дату составления баланса.

Например, сумма чистой прибыли берется за год, а активы по состоянию на 31 декабря. Но, год длинный промежуток времени и сумма активов могла неоднократно меняться. Чтобы сгладить это противоречие, данные баланса берут как среднее арифметическое значений на начало и конец того периода, за который сделан отчет о прибылях и убытках, в нашем случае, берутся данные из баланса на начало года и из баланса на конец года.

Например, формула коэффициента рентабельности активов:

ROA1 = EBIT / A.avr =

=EBIT / (A нач.года + A кон.года)/2 =

=2* EBIT / (A нач.года + A кон.года)

Ðак повÑÑиÑÑ ÑÑÑекÑивноÑÑÑ Ð¸ пÑибÑлÑноÑÑÑ?

РоÑнове ÑоÑÑа ÑенÑабелÑноÑÑи ÑиÑÐ¼Ñ Ð»ÐµÐ¶Ð¸Ñ Ð¿Ñименение инноваÑионнÑÑ ÑеÑений Ð´Ð»Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸, коÑоÑое Ð´Ð°ÐµÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ Ð²ÑвеÑÑи на ÑÑнок какой-Ñо новÑй ÑоваÑ, новÑÑ ÑÑлÑÐ³Ñ Ñ Ð»ÑÑÑим каÑеÑÑвом и ÑаÑакÑеÑиÑÑиками Ð´Ð»Ñ Ð¾ÑÐ²Ð¾ÐµÐ½Ð¸Ñ Ð½Ð¾Ð²ÑÑ ÑÑнков ÑбÑÑа.

ÐаÑианÑÑ ÑоÑÑа пÑибÑлÑноÑÑи по ÑакÑоÑам ÑледÑÑÑие:

- Темп ÑоÑÑа вÑÑÑÑки Ð¾Ñ ÑеализаÑии вÑÑе Ñемпа ÑоÑÑа понеÑеннÑÑ ÑаÑÑодов. ÐÑиÑиной Ñакой ÑиÑÑаÑии Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ ÑоÑÑ Ð¾Ð±Ñемов ÑеализаÑии и ÑÑÑÑкÑÑÑнÑе Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ð² аÑÑоÑÑименÑе. РоÑÑ Ð¾Ð±Ñемов ÑеализаÑии влеÑÐµÑ Ð·Ð° Ñобой ÑоÑÑ Ð²ÑÑÑÑки в ÑооÑвеÑÑÑвии Ñ Ð²Ð¾Ð·Ð´ÐµÐ¹ÑÑвием показаÑÐµÐ»Ñ Ð¿ÑоизводÑÑвенного левеÑиджа. РоÑÑ Ð²ÑÑÑÑки Ñакже Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¾Ð±ÐµÑпеÑен ÑоÑÑом ÑÐµÐ½Ñ Ð¿ÑодÑкÑии, Ñкономией заÑÑаÑ.

- Темп ÑÐ½Ð¸Ð¶ÐµÐ½Ð¸Ñ Ð·Ð°ÑÑÐ°Ñ Ð²ÑÑе Ñемпа ÑÐ½Ð¸Ð¶ÐµÐ½Ð¸Ñ Ð²ÑÑÑÑки. ÐÑиÑинами Ñакой ÑиÑÑаÑии могÑÑ Ð±ÑÑÑ ÑоÑÑ Ñен на пÑодÑкÑÐ¸Ñ Ð»Ð¸Ð±Ð¾ изменение ÑÑÑÑкÑÑÑÑ Ð°ÑÑоÑÑименÑа. Ð Ñакой ÑиÑÑаÑии показаÑÐµÐ»Ñ ÑенÑабелÑноÑÑи ÑвелиÑиÑÑÑ, ÑоÑÑ Ð¾Ð±Ñем вÑÑÑÑки Ð¼Ð¾Ð¶ÐµÑ ÑнижаÑÑÑÑ.

- РоÑÑ Ð²ÑÑÑÑки и Ñнижение заÑÑаÑ. Ð¢Ð°ÐºÐ°Ñ ÑиÑÑаÑÐ¸Ñ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð° благодаÑÑ ÑоÑÑÑ Ñен, ÑÑÑÑкÑÑÑнÑм изменениÑм аÑÑоÑÑименÑа, изменениÑм ноÑм ÑаÑÑодов. ÐаннÑй ваÑÐ¸Ð°Ð½Ñ Ð¾ÑÐµÐ½Ñ Ð±Ð»Ð°Ð³Ð¾Ð¿ÑиÑÑен Ð´Ð»Ñ ÑиÑÐ¼Ñ Ð² плане ÑоÑÑа ÑенÑабелÑноÑÑи.

Ð Ñелом за оÑÐ½Ð¾Ð²Ñ ÑоÑÑа пÑибÑлÑноÑÑи ÑиÑÐ¼Ñ Ð¼Ð¾Ð¶Ð½Ð¾ взÑÑÑ ÑоÑÑ ÐµÐµ доÑодов и ÑокÑаÑение (опÑимизаÑиÑ) ее заÑÑаÑ. ÐÑи ÑаÑÑеÑе ÑазнÑÑ ÐºÐ¾ÑÑÑиÑиенÑов иÑполÑзÑÑÑ ÑазнÑе базовÑе знаÑениÑ, поÑÑÐ¾Ð¼Ñ Ð²Ð¾Ð·Ð´ÐµÐ¹ÑÑвие на ÑÑÑекÑивноÑÑÑ Ð¾ÐºÐ°Ð·ÑваÑÑ Ð½Ðµ ÑолÑко доÑÐ¾Ð´Ñ Ð¸ ÑаÑÑодÑ, но и ÑоÑÑоÑние ÑÑÑÑкÑÑÑÑ Ð°ÐºÑивов ÑиÑмÑ, иÑÑоÑников Ð¸Ñ ÑоÑмиÑованиÑ, напÑавлений деÑÑелÑноÑÑи.

ÐапÑимеÑ, пÑи изменении ÑÑÑÑкÑÑÑÑ ÐºÐ°Ð¿Ð¸Ñала можно измениÑÑ Ð¿Ð¾ÐºÐ°Ð·Ð°Ñели ÑенÑабелÑноÑÑи инвеÑÑиÑий, пÑи изменении ÑÑÑÑкÑÑÑÑ Ð¿ÑоизводÑÑва можно повлиÑÑÑ Ð½Ð° ÑенÑабелÑноÑÑÑ Ð¿Ñодаж и Ñ.д. Ð ÑÐ°ÐºÐ¸Ñ ÑиÑÑаÑиÑÑ ÑÑÑекÑивноÑÑÑ Ð¾ÑениваÑÑ ÐºÐ¾Ð¼Ð¿Ð»ÐµÐºÑно благодаÑÑ Ð°Ð½Ð°Ð»Ð¸Ð·Ñ Ð¾Ð±Ñей ÑенÑабелÑноÑÑи по ÑоÑмÑле.

Формула расчета

Для расчета рентабельности продукции экономическая теория располагает несколькими вариантами формул. Они отличаются разнообразным выбором показателей.

Среди них:

- Прибыль от продажи товаров или услуг (Пр). Она определяется как разница между выручкой от реализованных продуктов и услуг, и затрат на изготовление и продажу (себестоимости).

- Чистая прибыль (ЧП). Она указывается в отчете о финансовых результатах. Кроме того, ее можно рассчитать по формуле ЧП=Пр – дополнительные расходы + дополнительные доходы – налоговые взносы. К прочим доходам и расходам относятся финансовые ресурсы, которые не были прямо связаны с изготовлением и продажей товаров.

- Полная себестоимость (ТС) – показатель, включающий затраты на изготовление товаров, а также коммерческие затраты связанные с процессом эффективной реализации.

- Производственная себестоимость (ТСтехн) объединяет ресурсы, затраченные на производство, а также ресурсы, затраченные на управление компанией.

Эти четыре абсолютные характеристики формируют 4 варианта расчета рентабельности:

- По выручке, полученной организацией от реализации продукции и полной себестоимости: ROM= Прибыль от продажи (Пр)/Полная себестоимость (ТС) *100%

- По выручке, полученной организацией от реализации продукции и технологической себестоимости: ROM = Выручка от продаж продукции (Пр)/Производственная себестоимость (ТСтехн) *100%

- По показателям свободной прибыли от продукции и полной себестоимости: ROM = Чистый доход компании (ЧД)/Полная себестоимость (ТС) *100%

- По показателям свободной прибыли от продукции и производственной (технологической) себестоимости: ROM = Чистый доход компании (ЧД)/Производственная себестоимость (ТСтехн) *100%

Рентабельность товаров можно определить по любой вышеуказанной формуле. При этом, можно использовать как всю серию производства, так и какой-либо отдельный товарный сегмент.

https://youtube.com/watch?v=ts2aCVGlUpM

Пример расчета рентабельности производства

Попробуем сравнить показатели коэффициентов рентабельности производства у двух предприятий. Назовем их Предприятие 1 и Предприятие 2. В качестве исходных данных будем использовать показания полной себестоимости и выручки, значения которых для наглядности представлены в таблице:

| Предприятие 1 | Предприятие 2 | |

| Выручка (TR), руб. | 2 500 000 | 3 400 000 |

| Полная себестоимость (TC), руб. | 800 000 | 1 500 000 |

Прибыль от реализации товаров для каждой организации можно высчитать, как разницу между значениями выручки и полной себестоимости:

ПР1 = TR1 – TC1 = 2 500 000 – 800 000 = 1 700 000 рублей;

ПР2 = TR2 – TC2 = 3 400 000 – 1 500 000 = 1 900 000 рублей.

Хорошо видно, что прибыль от реализации выше у второго предприятия. Это значит, что в абсолютных единицах измерения Предприятие 2 получит больше прибыли, чем Предприятие 1. Но значит ли это, что его можно считать более успешным и эффективным? Чтобы ответить на этот вопрос, необходимо рассчитать относительный показатель эффективности, которым как раз и будет являться рентабельность производства.

Применяя формулу для расчета рентабельности предприятия, получим такие значения:

ROTC1 = (ПР1 / TC1) * 100% = (1 700 000 / 800 000) * 100% = 212,5%

ROTC2 = (ПР2 / TC2) * 100% = (1 900 000 / 1 500 000) * 100% = 126,6 %

Здесь наблюдается совсем иная картина. Рентабельность первого предприятия оказалась практически в два раза выше, чем у второго. Это значит, что даже получая меньшую реальную прибыль Предприятие 1 работает почти в два раза эффективнее Предприятия 2.

Подобным образом можно легко производить сравнительный анализ деятельности даже самых, казалось бы, несоизмеримых между собой предприятий. К примеру, можно сравнить показатели эффективности производства крупного завода с коллективом 10 000 человек и филиалами в добром десятке крупных городов с маленьким цехом, выпускающим единственное наименование товара, весь штат сотрудников которого составляет 5 человек. И далеко не всегда крупный завод сможет оказаться впереди в таком негласном соревновании.

Как видно, значение коэффициента высчитывается достаточно легко, а его важность для оценки экономической эффективности любого аспекта деятельности предприятия сложно переоценить. Все это делает рентабельность предприятия или производства важнейшим параметром, пренебрегать которым не стоит ни в коем случае

Для большей наглядности предлагаем посмотреть видеоматериалы, посвященные расчету коэффициента рентабельности производства, способам его анализа и ценным советам по повышению его значений.

Мы собрали всё на тему «Рентабельность» в одном месте:

• Рентабельность продаж;

• Рентабельность активов;

• Рентабельность капитала;

• Рентабельность продукции;

• Рентабельность инвестиции;

ÐонÑÑие

ÐеÑанизм ÑпÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ ÑÑÑекÑивноÑÑÑÑ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ и ÑинанÑовÑми ÑезÑлÑÑаÑами еÑÑÑ Ð²Ð·Ð°Ð¸Ð¼Ð¾Ð´ÐµÐ¹ÑÑвие ÑакÑоÑов ÑинанÑовой деÑÑелÑноÑÑи, коÑоÑое влеÑÐµÑ Ð·Ð° Ñобой ÑоÑÑ Ð´Ð¾ÑодноÑÑи ÑиÑмÑ, Ñнижение ее заÑÑаÑ. Ð ÑвÑзи Ñ Ñем иÑполÑзÑÑÑ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑÐµÐ»Ñ ÑенÑабелÑноÑÑи, коÑоÑÑй ÑÑиÑÑÐ²Ð°ÐµÑ Ð´Ð¸Ð½Ð°Ð¼Ð¸ÐºÑ Ð´Ð¾Ñодов и заÑÑаÑ, а Ñакже показÑÐ²Ð°ÐµÑ Ð¸Ñ ÑооÑноÑение Ñ Ð²ÑбÑаннÑми базами Ð´Ð»Ñ ÑаÑÑеÑа.

ÐоказаÑÐµÐ»Ñ ÑенÑабелÑноÑÑи оказÑÐ²Ð°ÐµÑ ÑÑÑеÑÑвенное влиÑние на пÑинÑÑие ÑеÑений Ð´Ð»Ñ Ð¾Ð±ÐµÑпеÑÐµÐ½Ð¸Ñ Ð¿ÑибÑлÑноÑÑи, ÑкономиÑеÑкой ÑÑабилÑноÑÑи ÑиÑÐ¼Ñ Ñо ÑÑоÑÐ¾Ð½Ñ ÑÑководÑÑва.

ÐÑÑвление возможноÑÑей ÑоÑÑа пÑибÑлÑноÑÑи Ð´Ð»Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ опÑеделÑÐµÑ ÑазлиÑнÑе ваÑианÑÑ Ð¸ модиÑикаÑии ее показаÑелей и ÑоÑмÑл, коÑоÑÑе Ð¼Ñ ÑаÑÑмоÑÑим далее.

Порог рентабельности и его расчёт

Ещё один показатель расчёта рентабельности называется точкой безубыточности или порогом рентабельности. Говоря простыми словами, это тот объём продукции, который необходимо реализовать для покрытия всех расходов. Используя этот показатель, можно определить уровень продаж, при котором предприятие ещё не будет приносить прибыли, но в то же время будет безубыточным.

Для определения порога рентабельности используют выручку, постоянные и переменные расходы. Постоянными считаются расходы, не зависящие от количества производимой продукции. Такие затраты есть всегда, даже в если производство будет приостановлено. К постоянным расходам относят арендную плату, амортизацию оборудования, налоги, заработную плату администрации и вспомогательному персоналу (управленцам, бухгалтерам, охранникам) и др.

Переменными называются расходы, которые взаимосвязаны между собой и могут измениться в зависимости от увеличения или, наоборот, уменьшения объёмов производства. В данную категорию входят оплата транспортных услуг и электроэнергии в арендованном помещении, расходы на закупаемое сырьё и материалы, а также запчастей для оборудования, оплата сдельной работы и т.д.

Формула расчёта порога рентабельности выглядит так:

(Выручка * Постоянные затраты) / (Выручка – Переменные затраты) * 100%.

Расчёт данного показателя даёт возможность:

- Оценить выгодность вложения в инвестиционный проект, его окупаемость.

- Понять, есть ли необходимость в расширении производства, создании дилерской сети, освоении новых технологий или расширении ассортимента продукции.

- Выявить места, которые нуждаются во вмешательстве, изменениях или мерах, необходимых для улучшения всего процесса производства.

- Составить чёткий, основанный на прогрессе и текущем состоянии предприятия, план реализации продукции.

- Определить, насколько предприятие может позволить себе «упасть» в выручке или в объёмах продаж, чтобы не уйти в минус.

РенÑабелÑноÑÑÑ ÐºÐ°Ð¿Ð¸Ñала

ÐаннÑй показаÑÐµÐ»Ñ Ð´Ð°ÐµÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ Ð¾ÑениÑÑ ÑÑÑекÑивноÑÑÑ ÐºÐ°Ð¿Ð¸Ñала и вложений ÑиÑÐ¼Ñ Ð² ÑÑ Ð¸Ð»Ð¸ инÑÑ ÑÑеÑÑ Ð´ÐµÑÑелÑноÑÑи.

ÐбÑÐ°Ñ ÑенÑабелÑноÑÑÑ ÐºÐ°Ð¿Ð¸Ñала и ÑоÑмÑла ÑаÑÑеÑа вÑглÑдÑÑ ÑледÑÑÑим обÑазом:

ÐÑа = ЧР/ Ð * 100 %

где ÐÑа â ÑенÑабелÑноÑÑÑ Ð°ÐºÑивов, %

ЧРâ ÑÐ°Ð·Ð¼ÐµÑ ÑиÑÑой пÑибÑли, ÑÑÑ. ÑÑб.

Ð â ÑÐ°Ð·Ð¼ÐµÑ ÐºÐ°Ð¿Ð¸Ñала, ÑÑÑ. ÑÑб.

ÐÑÑгой ваÑианÑ:

ÐÑа = ÐÐ / Ð * 100 %

где ÐÐ â пÑибÑÐ»Ñ Ð²Ð°Ð»Ð¾Ð²Ð°Ñ, ÑÑÑ. ÑÑб.

ÐÑÐ±Ð¾Ñ ÑоÑмÑÐ»Ñ Ð¾Ð¿ÑеделÑеÑÑÑ ÑелÑми анализа. ÐÑи ÑÑом обÑÐ°Ñ ÑенÑабелÑноÑÑÑ ÑоÑмÑла ÑаÑÑеÑа по баланÑÑ Ð² оÑноÑении капиÑала бÑÐ´ÐµÑ Ð²ÑглÑдеÑÑ ÑледÑÑÑим обÑазом:

ÐÑа = ÑÑÑ.2100 / (или 2200 или 2300 или 2400) / ((ÑÑÑ.1600 н.г.+ÑÑÑ.1600 кг)/2) * 100%

где (ÑÑÑ.1600 н.г.+ÑÑÑ.1600 кг)/2 â ÑÑÐµÐ´Ð½ÐµÐ³Ð¾Ð´Ð¾Ð²Ð°Ñ Ð²ÐµÐ»Ð¸Ñина капиÑала ÑиÑмÑ, Ñ.Ñ.

Коэффициент РП и его формула

Как уже говорилось выше, коэффициент рентабельности отражает долю прибыли организации, приходящуюся на каждую условную единицу заработка. Это, в общем, и есть рентабельность. Коэффициент рассчитывается по уже представленным формулам, только не в процентном выражении.

Как же следует рассчитывать коэффициент рентабельности продаж:

К РП = прибыль (убыток) от продаж / выручка от продаж

Упомянутый коэффициент также можно посчитать, используя баланс. Его также возможно рассчитывать не только в общем, но и по каждому отдельному товару либо услуге. Это имеет смысл, если необходимо проанализировать экономическую деятельность любого предприятия.

Как же интерпретировать рассчитанные значения

К примеру, рассчитанная рентабельность РП составляет 25%. Это говорит о том, что на каждые 100 денежных единиц предприятия приходится 25 единиц прибыли. Также можно пояснить ответ следующим образом: на каждый рубль приходится 25 копеек прибыли.

Примечание: Рассчитывая коэффициент рентабельности, мы получаем факты. Но получив конкретное значение, мы никогда не сможем сказать: выгодны те или иные вложения капитала или нет. Для этих целей рассчитываются, к примеру, показатели активов.

Пример расчета

Выручка от продаж предприятия ОАО «Иволга» за 2013 год составила 10 млн. рублей, а в 2014 году она увеличилась до 12 млн. Операционная прибыль (до налогообложения) в 2013 году составляла 3 млн. рублей, а в 2014 году она возросла до 3,8 млн. Как изменилась операционная РП?

Решение:

Рассчитаем операционную рентабельность продаж в 2013 году:

РП2013 = 3млн./10млн.*100% = 30%.

Рассчитаем этот же показатель за 2014 год:

РП2014 = 3,8млн./12млн.*100% = 31,7%.

Рассчитаем изменение рентабельности продаж:

∆ РП = 31,7% – 30% = 1,7 %.

Вывод: В 2014 году рентабельность продаж по прибыли до налогообложения увеличилась на 1,7%, что, бесспорно, является положительной тенденцией для предприятия ОАО «Иволга».

Замечание: Коэффициент рентабельности продаж рассчитывают по показателям отчетного года. Соответственно, плановый эффект от долгосрочных капиталовложений он отражать не может.

Применение рентабельности продаж

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

ROS = П / В × 100%,

Если рентабельность продаж растет, то эта тенденция считается благоприятной для компании. В этой связи нужно определить причины, которые привели к увеличению, чтобы приложить как можно больше усилий для сохранения положительной динамики.

- рост выручки больше роста затрат – достигается повышением объема продаж или сменой ассортимента производимых товаров;

- понижение затрат обгоняет понижение выручки – причины кроются в видоизменении структуры реализуемого продукта или в увеличении цен;

- выручка растет на фоне снижения затрат – оптимальное положение дел, к которому приводит увеличение стоимости товара, пересмотр нормативов по затратам или смена ассортимента товаров для продажи.

- увеличение выручки отстает от увеличения затрат – к такой ситуации может привести инфляция, рост капиталовложений, уменьшение стоимости или смена ассортимента; чтобы наладить ситуацию, нужен тщательный разбор ценовой и ассортиментной политики, проверка уровня вложений;

- скорость уменьшения выручки выше, чем скорость уменьшения затрат – эта часто встречающаяся ситуация может быть спровоцирована снижением объема продаж, поэтому стоит пересмотреть маркетинговую политику;

- рост затрат на фоне уменьшения выручки – ситуация может быть спровоцирована повышением капиталовложений, снижением цен, сменой ассортимента; исправить положение можно, выполняя аудит ценовой и ассортиментной политики, проверку уровня затрат.

Подводя итог, хочется отметить, что рентабельность являются важным показателем производства, поскольку демонстрирует успешность использования всех имеющихся ресурсов, начиная от оборудования и заканчивая персоналом. Формулы и методы расчета показателя – гибкий инструмент, позволяющий определить доходность и выгоду от определенных вложений. Руководители с учетом специфики работы своего предприятия сами решают, какие именно коэффициенты необходимо отслеживать.

Формулы расчета рентабельности

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р = БП / СА * 100%

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

Прибыль от продаж

Как выявлять недостатки бизнеса

Для более полного восприятия данной информации следует рассмотреть наглядный пример: компания занимается производством шоколада и конфет. Выручка от продаж за выбранный период составила 560000 рублей, полная себестоимость, включая все затраты – 243000 рублей. Необходимо рассчитать рентабельность реализованной продукции.

В начале, следует определить прибыль от продаж, для этого от выручки следует отнять затраты: 560000-243000=317000 р. Далее вычисляем коэффициент рентабельности продаж: 317000/243000=1,3045, округляем результат до сотых, получается 1,30.

Теперь пример более детального подсчета. Компания выпускает плиточный шоколад, конфеты в коробках и весовые.

Рентабельность для каждой товарной группы на каждый затраченный рубль соответственно: 0,86р., -0,34р., 0,78р. Получается, что производство конфет в коробках является убыточным для предприятия и его следует либо прекратить, либо пересмотреть: повысить рыночную стоимость, сократить затраты и т.д. Иногда руководство фирмы принимает решение о проведении рекламных акций, то есть затраты на определенное время увеличиваются, но в последствии наблюдается положительная динамика.

Порогом рентабельности считается показатель равный нулю, когда затраты покрываются, но прибыли предприятие не получает. Подобная тенденция характерна для фирм – новичков, чья продукция еще не пользуется высоким спросом, вложения еще не окупились и существует постоянная необходимость в затратах на рекламу.

В расчете, как правило, используется операционная прибыль, т.е. полученная до того, как были выплачены налоги. Такой подход является обоснованным, поскольку уровень налогообложения не зависят от того, насколько эффективно сработало предприятие. Применение коэффициента рентабельности по чистой прибыли обеспечивает лучшее представление реально существующей выгоды от реализации выпущенной продукции.

Общая рентабельность продаж = (прибыль до налогообложения/ выручка) x100%;

Чистая рентабельность продаж = (чистая прибыль после уплаты налогов / выручка) x100%.

Рассчитанные коэффициенты можно использовать, чтобы оценить реальное состояние экономической деятельности предприятия и определить повышается или снижается эффективность производства в данный период.

Ррп = (ПЦП – ПСП) / ПСП x 100%, где:

- ПЦП – продаваемая цена продукта;

- ПСП– полная себестоимость продукта.

ОРП = ОП / (ОС ОБС) x 100%, где:

- ОП – общая прибыль;

- ОС – здания, постройки, оборудование, т.е. основные средства компании;

- ОБС – оборотные средства, подлежащие нормированию, т.е. запасы на производстве, материалы, заготовки и полуфабрикаты для выпуска продукта, изготовленные товары, хранящиеся на складе.

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 3154 | 3241 |

| Чистая прибыль (убыток) | 643 | 667 |

Рентабельность реализованной продукции по чистой прибыли (2016 г.) = 643/3154*100 %= 20,39%

Рентабельность реализованной продукции по чистой прибыли (2015 г.) = 667/3241*100 %= 20,58%

Рентабельность продаж по чистой прибыли остается на стабильном уровне и в 2016 г. каждый рубль продаж принес 20,39 копеек чистой прибыли. Это высокий показатель, который свидетельствует об эффективном управлении расходами компании «Веб-Инновация-плюс». Снижение выручки привело к почти пропорциональному снижению расходов.

Расчет показателей

Пример 1

Предприятие производит зубную пасту. За прошедший месяц совокупная выручка от продаж составила 5 000 000 рублей. Затраты на выпуск продукции за тот же период составили 3 300 000 рублей. Задача – оценить рентабельность продукции.

В первую очередь необходимо найти общую прибыль за расчетный период. Пр = 6 000 000 – 3 000 000 = 2 700 000 рублей. Опираясь на это значение можно высчитать коэффициент рентабельности:

Rпр = Пр / Сс * 100% = 2 700 000 / 3 300 000 * 100% = 81,8%

Полученная цифра показывает, что каждый рубль, вложенный предприятием в производство данного товара, приносит 81,8 копейки чистой прибыли, что является достаточно неплохим результатом.

Проведя сравнительный анализ с предыдущими временными отрезками, можно сделать некоторые выводы о конкурентоспособности товара на рынке. Так, в случае снижения показателя можно говорить о падении потребительского спроса, либо о недостаточной эффективности производства.

Пример 2

То же самое предприятие в разрезе выпуска нескольких товаров. К примеру, это будет зубная паста, мыло и шампунь. Для каждого из них известны значения выручки и себестоимости производства. Задача – оценить рентабельность каждого товара и провести сравнительный анализ трех видов продукции.

| Выручка, рублей | Себестоимость производства, рублей | |

| Зубная паста | 47 | 38 |

| Мыло | 39 | 31 |

| Шампунь | 61 | 66 |

Рентабельность отдельных видов продукции можно определить как отношение:

Rпр1 = Пр1 / Сс1 * 100% = (47 – 38) / 38 * 100% = 23,6%

Rпр2 = Пр2 / Сс2 * 100% = (39 – 31) / 31 * 100% = 25,8%

Rпр3 = Пр3 / Сс3 * 100% = (61 – 66) / 66 * 100% = -7,5%

Сразу бросается в глаза отрицательная рентабельность третьего товара. На каждый вложенный в его производство рубль будет приходиться 1 рубль 7,5 копеек убытков. Стоит задуматься об остановке его производства, либо о снижении себестоимости производства (желательно не в ущерб качеству).

Первое изделие приносит предприятию больше прибыли, но его рентабельность несколько ниже, чем у второго. Грамотный финансовый аналитик порекомендует руководству фирмы сосредоточиться на увеличении объемов именно второго товара.

СвÑзанÑе ÑемÑ

ÐалоговÑй бенÑмаÑкинг â ÑÑавнение налоговÑÑ Ð¿Ð¾ÐºÐ°Ð·Ð°Ñелей оÑганизаÑии (налогоплаÑелÑÑика) Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑелÑми дÑÑÐ³Ð¸Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¹ оÑÑаÑли или ÑооÑвеÑÑÑвÑÑÑего ÑÑнка.

РенÑабелÑноÑÑÑ â показаÑÐµÐ»Ñ Ð¿ÑибÑлÑноÑÑи (Ñделки, пÑоекÑа, оÑганизаÑии). ÐпÑеделÑеÑÑÑ ÐºÐ°Ðº оÑноÑение, вÑÑаженное в пÑоÑенÑÐ°Ñ Ð¿ÑибÑли к вÑÑÑÑке (ÑебеÑÑоимоÑÑи и Ñ.д.).

ÐÐ°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð½Ð°Ð³ÑÑзка по видам ÑкономиÑеÑкой деÑÑелÑноÑÑи (по оÑÑаÑлÑм) â Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð½Ð°Ð³ÑÑзка по видам ÑкономиÑеÑкой деÑÑелÑноÑÑи (по оÑÑаÑлÑм) опÑеделÑеÑÑÑ ÐµÐ¶ÐµÐ³Ð¾Ð´Ð½Ð¾ ÑедеÑалÑной налоговой ÑлÑжбой РоÑÑийÑкой ФедеÑаÑии (ФÐС РФ).

ÐÐ°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð½Ð°Ð³ÑÑзка â велиÑина, коÑоÑÐ°Ñ Ð¿Ð¾ÐºÐ°Ð·ÑÐ²Ð°ÐµÑ ÑÑÐ¾Ð²ÐµÐ½Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð³Ð¾ бÑемени налогоплаÑелÑÑика.

ÐнеÑние ÑÑÑлки

ÐÑимеÑаниÑ

1) РенÑабелÑноÑÑÑ Ð¿ÑоданнÑÑ ÑоваÑов (пÑодÑкÑии, ÑабоÑ, ÑÑлÑг) â ÑооÑвеÑÑÑвÑÐµÑ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑÐµÐ»Ñ Ð ÐµÐ½ÑабелÑноÑÑÑ Ð·Ð°ÑÑаÑ, пÑименÑÐµÐ¼Ð¾Ð¼Ñ Ð´Ð»Ñ ÑÑанÑÑеÑÑного ÑенооÑазованиÑ.

10.06.2020