Как рассчитать точку безубыточности бизнеса

Содержание:

- Примеры расчетов точки безубыточности

- Что показывает точка безубыточности

- Точка безубыточности — понятие

- ТоÑка безÑбÑÑоÑноÑÑи пÑедпÑиÑÑиÑ

- ТоÑка безÑбÑÑоÑноÑÑи: как ÑаÑÑÑиÑаÑÑ?

- График ВЕР

- Как рассчитать точку безубыточности

- Что такое точка безубыточности и что она показывает

- Как считать ТБУ

- Пример расчета точки безубыточности

- Как рассчитать

- ЧÑо нÑжно ÑÑиÑÑваÑÑ Ð¿Ñи ÑаÑÑеÑе ÑоÑки безÑбÑÑоÑноÑÑи

- Что такое точка безубыточности

- Как построить график безубыточности в Excel.

- Зачем нужна точка безубыточности

- Рисуем точку безубыточности

Примеры расчетов точки безубыточности

Для первого примера лучше всего взять к рассмотрению магазин одежды, ведь благодаря его работе Т.Б. для него подсчитывается только в финансовом варианте.

Для магазина одежды находящегося в торговом центре в постоянные расходы можно отнести следующие пункты:

- Аренда помещения;

- Зарплата сотрудников;

- Страховые взносы из зарплаты;

- Оплата коммунальных услуг;

- Оплата рекламных компаний.

| Постоянные траты | Руб. | Переменные | Руб. |

|---|---|---|---|

| Аренда | 120000 | Цена за закупку | 1200 |

| Зарплата | 130000 | Продажи (объем) | 500 |

| Страховые взносы из зарплаты | 39000 | Оплата коммунальных услуг | 17000 |

| Оплата рекламных компаний | 30000 | ||

| Всего | 336000 | 500000 |

На нашем примере видно, что постоянные затраты в данном магазине будут равны 336000 рублей. А доход его составит около 2300000 рублей. Итак, проведем подсчет маржинального дохода:

М =2300000-500000=1800000 руб.

Далее перейдем к подсчету коэффициента маржинального дохода:

КМ =1800000?2300000= 0,78 руб.

И наконец-то можно рассчитать саму Т.Б.:

Т.Б. ден.=336000?0,78=430769 руб.

Данный показатель нам говорит, о том, что магазину будет необходимо реализовать свою продукцию на сумму 430769 рублей, для того чтобы выйти на самоокупаемость. Также мы можем выяснить что у данного магазина есть так называемый запас капитала, этот показатель говорит насколько можно снизить свой доход, чтобы не уйти в постоянные расходы.

Рассмотрим второй пример на фоне производственного предприятия.

В основном все предприятия выпускающие свою продукцию сделаны так, чтобы создавать только продукцию одного вида. Благодаря чему их затраты являются самыми оптимальными. При этом Т.Б. считается для такого рода продукции в числовом варианте.

| Постоянные траты | Руб. | Переменные | Цена продукции | Объем | Руб. |

|---|---|---|---|---|---|

| Общие | 70000 | Цена за закупку материалов | 140 | 1000 | 140000 |

| Амортизация | 90000 | Цена за полуфабрикаты | 80 | 1000 | 80000 |

| Зарплата штатному персоналу | 90000 | Зарплата рабочим | 50 | 1000 | 50000 |

| Оплата коммунальных услуг | 150000 | Страховой взнос | 10 | 1000 | 10000 |

| Всего | 265000 | Страховой взнос | 280 | 280000 |

Цена одного произведенного товара составляет 350 рублей

Рассчитаем Т.Б. для предприятия используя исходные данные:

Т.Б. =265000?350-280=3785

Данное значение означает сколько единиц продукции необходимо выпустить предприятию для того, что его затраты вышли на нулевое значение. Если же выпуск продукции будет большим, то предприятие начнет получать свою прибыль.

Данный показатель в целом являет собой важный критерий для дальнейшего планирования возможных объемов выпуска продукции или сбыта товара. Кроме того, данное значение дает понимание того, насколько велика разница между расходами и доходами с одной единицы продукции. С помощью чего можно лучше контролировать изменения ценовых образований.

Кроме того, данный показатель имеет первостепенную важность для инвесторов, та как именно по нему они судят о привлекательности вложения в идею или фирму

Что показывает точка безубыточности

Точка безубыточности — очень важный показатель, так как он позволяет увидеть множество моментов, среди которых:

Необходимость внесения изменений в ведение деятельности (расширение производства, точек продаж или реализации продукции, введение в эксплуатацию более современных технологий);

Пересмотр ценовой политики и ассортимента (его расширение или сокращение);

Насколько стабильны финансовые показатели предприятия, что важно также для инвесторов и кредиторов;

Выявление «слабых мест» компании и своевременное их устранение;

Создание эффективного и рабочего плана реализации продукции;

Понимание, насколько сильный кризис сможет пережить компания в случае неблагоприятной экономической ситуации;

Понимание, как измениться доход компании при изменении цены и объема производства.

Следует учитывать, что точка безубыточности — это динамический показатель, поэтому в разные периоды деятельности компании и общего экономического состояния страны и мира в целом, значения будут отличаться. Поэтому при определении рентабельности бизнеса следует учитывать сразу несколько параметров.. Также нужно учитывать, что, скорее всего, полученное значение точки безубыточности, будет относительным, так как есть ряд факторов, которые постоянно меняются, что не позволяет получить абсолютно точный расчет:

Также нужно учитывать, что, скорее всего, полученное значение точки безубыточности, будет относительным, так как есть ряд факторов, которые постоянно меняются, что не позволяет получить абсолютно точный расчет:

- Цена товаров может меняться. Чаще всего это встречается, когда вся продукция или отдельных товар начинает пользоваться большей популярностью и компания может наращивать объемы реализации. В этом случае предприятие, как правило, подымает цену;

- Объем расходов может меняться. В случае роста спроса на продукцию объемы расходов и издержки на оборудование также пропорционально растут;

- Некий объем товаров не реализуется. Определенная часть продукции может быть не реализована или храниться на складе или утилизироваться (например, быстропортящиеся продукты);

- Ассортимент может меняться. Как правило компании, особенно молодые часто экспериментируют с ассортиментом для того, чтобы увидеть какие товары популярные и их объем стоит увеличить, а какие вообще удалить из ассортимента.

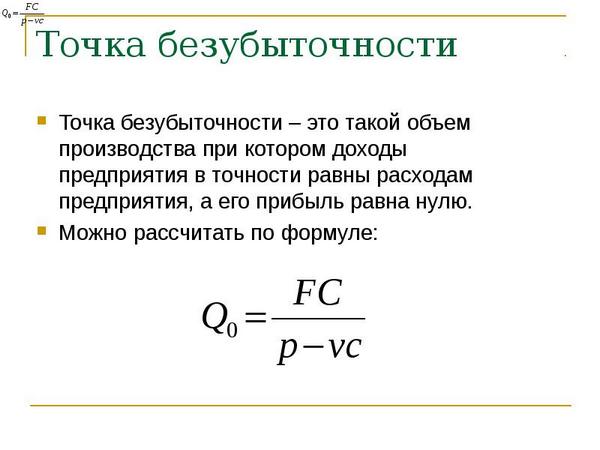

Точка безубыточности — понятие

Точка безубыточности (BEP) – это такое количество проданной или произведенной продукции, при котором все издержки полностью покрыты, а прибыль равняется нулю. Показатель выражается в денежном или натуральном эквиваленте.

Запас прочности определяет насколько может упасть выручка или объем продаж, чтобы компания оказалась в точке безубыточности. Данный индекс используют для оценки состоятельности деятельности предприятия. Если компания находиться в убытке, то считается, что она неэффективна и не конкурентоспособна на рынке. Для полного представления финансового состояния необходимо детально исследовать все экономические показатели фирмы.

В анализе хозяйственно–экономической деятельности точка безубыточности, выраженная в денежных средствах, называется порогом рентабельности. Благодаря данному показателю, можно определять различные проблемы, связанные с товарооборотом или прибылью компании.

Порог рентабельности — относительный показатель, который помогает сделать выбор, инвестировать в проект или нет. Кроме этого, с его помощью можно анализировать данные динамики продаж, стоимости, выручки и других значений.

ТоÑка безÑбÑÑоÑноÑÑи пÑедпÑиÑÑиÑ

ТоÑÐºÑ Ð±ÐµÐ·ÑбÑÑоÑноÑÑи (или поÑог ÑенÑабелÑноÑÑи) можно опÑеделиÑÑ, как обÑем пÑоизводÑÑва (пÑодаж), пÑи коÑоÑом доÑод Ð¾Ñ Ð±Ð¸Ð·Ð½ÐµÑа пеÑекÑÑÐ²Ð°ÐµÑ Ð²Ñе заÑÑаÑÑ Ð½Ð° него, Ñо еÑÑÑ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð²ÑÑÐ¾Ð´Ð¸Ñ Ð² «нолÑ» — еÑе без пÑибÑли, но Ñже без ÑбÑÑка, а ÑледÑÑÑие пÑодажи наÑнÑÑ Ð¿ÑиноÑиÑÑ Ð´Ð¾Ð»Ð³Ð¾Ð¶Ð´Ð°Ð½Ð½ÑÑ Ð¿ÑибÑлÑ. Рденежном вÑÑажении â ÑÑо ÑÐ°Ð·Ð¼ÐµÑ Ð¿Ð¾Ð»ÑÑенной вÑÑÑÑки, а в колиÑеÑÑвенном â обÑем пÑоизведенной пÑодÑкÑии.

ÐоказаÑÐµÐ»Ñ ÑоÑки безÑбÑÑоÑноÑÑи не ÑвлÑеÑÑÑ Ð½ÐµÐ¸Ð·Ð¼ÐµÐ½Ð½Ñм, он Ð¼Ð¾Ð¶ÐµÑ ÑаÑÑи или ÑнижаÑÑÑÑ, ÑÑо завиÑÐ¸Ñ Ð¾Ñ Ð´Ð¸Ð½Ð°Ð¼Ð¸ÐºÐ¸ ÑабоÑÑ Ð¿ÑедпÑиÑÑиÑ, Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ñен и Ñ.д.

ÐÐ»Ñ Ñего необÑодимо опÑеделение ÑоÑки безÑбÑÑоÑноÑÑи? ÐапÑимеÑ, Ð´Ð»Ñ Ñого, ÑÑобÑ:

- вÑÑÑниÑÑ, когда ÑмогÑÑ Ð¾ÐºÑпиÑÑÑÑ ÑÑедÑÑва, вложеннÑе в бизнеÑ, наÑколÑко ÑÑÑекÑивен даннÑй бизнеÑ-пÑоекÑ,

- опÑеделиÑÑ Ð½Ð°ÑколÑко ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ ÑÑÑойÑива ÑинанÑово,

- понÑÑÑ, наÑколÑко опÑавданнÑм бÑÐ´ÐµÑ Ð¿Ð»Ð°Ð½Ð¸ÑÑемое ÑаÑÑиÑение пÑоизводÑÑва, ÑÑнка ÑбÑÑа, ÑилиалÑной ÑеÑи и Ñ.п.,

- вÑÑвиÑÑ Ð¼Ð¸Ð½Ð¸Ð¼Ð°Ð»ÑнÑй ÑÑÐ¾Ð²ÐµÐ½Ñ Ð¿ÑоизводÑÑва или ÑÐ°Ð·Ð¼ÐµÑ Ð²ÑÑÑÑки, ниже коÑоÑого деÑÑелÑноÑÑÑ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ ÑÑÐ°Ð½ÐµÑ ÑбÑÑоÑной.

ТоÑка безÑбÑÑоÑноÑÑи: как ÑаÑÑÑиÑаÑÑ?

ÐÐ»Ñ Ð²ÑÑиÑÐ»ÐµÐ½Ð¸Ñ ÑоÑки безÑбÑÑоÑноÑÑи нÑжно ÑазобÑаÑÑÑÑ Ñ ÑаÑÑодами, вÑделив из Ð½Ð¸Ñ Ð¿Ð¾ÑÑоÑннÑе и пеÑеменнÑе заÑÑаÑÑ:

- поÑÑоÑннÑе â заÑплаÑа и оÑÑиÑÐ»ÐµÐ½Ð¸Ñ Ñ Ð½ÐµÐµ по админиÑÑÑаÑивно-ÑпÑавленÑеÑÐºÐ¾Ð¼Ñ Ð¿ÐµÑÑоналÑ, амоÑÑизаÑиÑ, аÑенда оÑиÑа и Ñ.п. ÐÑи ÑаÑÑÐ¾Ð´Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ð¾Ñ Ð¾Ð±Ñемов пÑоизводÑÑва и пÑодаж напÑÑмÑÑ Ð½Ðµ завиÑÑÑ, но на Ð½Ð¸Ñ Ð²Ð»Ð¸ÑÐµÑ Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ðµ аÑендной плаÑÑ, оÑкÑÑÑие или закÑÑÑие подÑазделений, ÑеÑов и Ñ.п.

- пеÑеменнÑе заÑÑаÑÑ Ð·Ð°Ð²Ð¸ÑÑÑ Ð¾Ñ Ð¾Ð±Ñемов пÑоизведенной пÑодÑкÑии (ÑовеÑÑÑннÑÑ Ð¿Ñодаж) и менÑÑÑÑÑ Ð²Ð¼ÐµÑÑе Ñ Ð½Ð¸Ð¼Ð¸, возÑаÑÑÐ°Ñ Ð¿ÑопоÑÑионалÑно ÑвелиÑÐµÐ½Ð¸Ñ Ð¿ÑоизводÑÑва, или обÑемам пÑодаж — ÑÑо ÑделÑÐ½Ð°Ñ Ð·Ð°ÑплаÑа ÑабоÑÐ¸Ñ Ð¸ оÑÑиÑÐ»ÐµÐ½Ð¸Ñ Ñ Ð½ÐµÐµ, ÑÑоимоÑÑÑ ÑÑÑÑÑ Ð¸ маÑеÑиалов, запÑаÑÑей и Ñ.п., ÑÑанÑпоÑÑнÑе ÑаÑÑодÑ, ÐСÐ, ÑлекÑÑоÑнеÑÐ³Ð¸Ñ Ð¸ Ñ.д.

РаÑпÑеделив вÑе Ñвои заÑÑаÑÑ Ð½Ð° поÑÑоÑннÑе и пеÑеменнÑе, можно пÑиÑÑÑпиÑÑ Ðº ÑаÑÑеÑÑ.

График ВЕР

Важным методом анализа является визуальный, который подразумевает построение графика безубыточности.

Поскольку ВЕР – это уровень деятельности, при котором доходы равны затратам, то на графике точка безубыточности образуется в месте пересечения двух графиков: дохода (ТР) и полных затрат (ТС). Проекция на ось Q покажет размер ВЕР в натуральном измерении, а на ось TP – ВЕР в денежном выражении.

Поскольку постоянные затраты есть даже при нулевом объеме продаж, то график ТС начинается с точки, равной размеру FC.

Последовательность построения графика:

- Строится график доходов: первая точка в 0, а вторая на пересечении объема реализации в натуральных единицах и размера выручки.

- Строится график затрат: первая точка на вертикальной оси на уровне постоянных затрат, а вторая на пересечении объема реализации в натуральных единицах и полных (постоянных и переменных) затрат.

- На пересечении графиков отмечается ВЕР, а также зона прибыли и убытков.

CVP–анализ – это доступная для понимания и применения методика, которая даст возможность предпринимателям контролировать текущие затраты, планировать цены и объем деятельности, обеспечивающие получение прибыли. Только понимая взаимосвязь основных показателей, можно научится ими управлять.

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

Формула точки безубыточности

??

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП — ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП — ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

??

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

??

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 — 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП — ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 — 200) = 1 500 000 000 / 149 800 = 10 013

??

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

Что такое точка безубыточности и что она показывает

Такой показатель важен не только для предприятия, но и возможных инвесторов

Ведь они прежде всего смотрят именно на этот показатель, так как важно определить, когда предприятие начнет приносить доход и тем самым скажет о его привлекательности в инвестиционном плане. Так этот показатель в значительной мере влияет на принятии решения о вложении финансовых активов

Точка безубыточности показывает объем продаж продукции при котором прибыль равна себестоимости товара. Прибыль определяется разницей в показателях расходов и доходов от единицы продукции.

Показатель точки безубыточности определяется в денежном значении, и в натуральном. Рассматривая значение данного показателя, можно понять сколько будет необходимо выпустить продукции, оказать услуг или же выполнить заказов для того, чтобы покрыть изначальные затраты и получить нулевую прибыль. Так точка безубыточности в результате отображает как доходы сравниваются с расходами.

При преодолении данной точки компания получает прибыль, а при не достижении ее – получает постоянные расходы.

Показатель Т.Б. компании необходимо для определения финансовой стабильности предприятия. К примеру, если таковой показатель постоянно увеличивается, то это явный сигнал о том, что у фирмы проблемы с получением прибыли. Не стоит забывать и о том, что Т.Б. может меняться по мере расширения производства или товарооборота. В основном при таких показателях она снижается.

Если обобщить, то подсчет такого показателя дает следующие возможности:

- Решить стоит ли инвестировать в этот проект свои деньги, если его окупаемость наступит после выпуска нескольких партий продукции;

- Определить возможные проблемы на предприятии, связанные с постоянным изменением Т.Б.;

- Можно узнать зависимость объема продаж от становления цены продукции. Таким образом можно рассчитать на сколько сократить или увеличить объем продаж в зависимости от изменений цены;

- Рассчитать на какое допустимое значение необходимо снизить прибыль, для того чтобы не оказаться в убытке.

Кроме того, в больших производственных предприятиях данный показатель служит главным критерием для ценообразования на его продукцию. Также этот показатель учитывается и при решении о введении скидок на продукцию.

Т.Б. также обязательно указывается в разрабатываемых бизнес планах об открытии нового производства или же торговой точки.

Как считать ТБУ

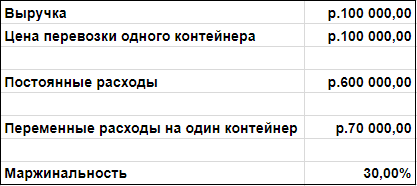

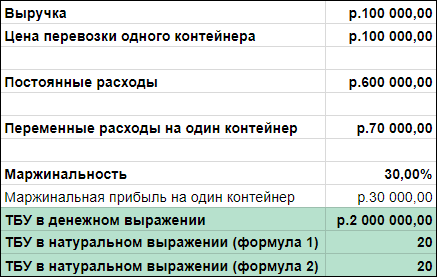

Рассчитаем ТБУ на простом примере. Транспортная компания перевозит контейнеры. ↓

Данные для расчета ТБУ

Данные для расчета ТБУ

Теперь нам нужно рассчитать маржинальность.

Маржинальность — это сколько процентов от выручки остается после переменных расходов.

Маржинальность, % = (Выручка — Переменные расходы)/Выручка * 100%

Маржинальность исчисляется в процентах. В нашем случае: (100 000 — 70 000) / 100 000 * 100% = 30%.

Маржинальность = 30%

Маржинальность = 30%

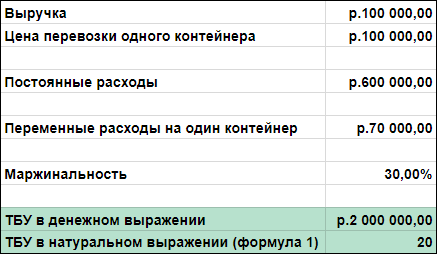

Когда маржинальность известна, можно считать ТБУ в денежном выражении ↓

ТБУ (руб.) = Постоянные расходы/Маржинальность х 100%.

Вот, что у нас получится: 600 000 / 30% Х 100% = 2 000 000. ↓

ТБУ в денежном выражении = 2 000 000 рублей

ТБУ в денежном выражении = 2 000 000 рублей

Теперь посчитаем ТБУ в натуральном выражении — узнаем, сколько надо будет продать, чтобы достичь точки безубыточности. Это можно сделать двумя способами.

1. ТБУ (шт.) = ТБУ (руб) / Цена (или Средний чек).2. ТБУ (шт.) = Постоянные расходы / Маржинальная прибыль с единицы.

Для расчета первым способом данных у нас уже достаточно:

ТБУ (шт) = 2 000 000/100 000 = 20 контейнеров. ↓

ТБУ в натуральном выражении = 20 контейнеров

ТБУ в натуральном выражении = 20 контейнеров

Маржа и наценка: в чем разница

Если бы у нас при расчете ТБУ в натуральном выражении получилось нецелое число, то мы бы округлили его до целого в большую сторону. Допустим, показатель составит 20,01. Число 20 будет ниже точки безубыточности. Значит, чтобы преодолеть этот порог, нужно продать минимум 21 единицу.

Для проверки рассчитаем ТБУ в натуральном выражении и вторым способом. Если не сойдется, то значит где-то в расчетах ошибка.

Чтобы рассчитать маржинальную прибыль с единицы, вычитаем из цены переменные затраты на один контейнер: 100 000 — 70 000 = 30 000 рублей.

А затем рассчитываем ТБУ (шт.) по второй формуле: 600 000/30 000 = 20 контейнеров. ↓

Результаты расчетов ТБУ в натуральном выражении по обеим формулам сходятся — ошибки нет

Результаты расчетов ТБУ в натуральном выражении по обеим формулам сходятся — ошибки нет

Теперь у нас есть инструмент, который позволяет отследить, что будет происходить с точкой безубыточности, если изменится цена или постоянные и переменные расходы, и оценить финансовую устойчивость бизнеса. Можно пользоваться.

Пример расчета точки безубыточности

Для того чтобы иметь полное представление о расчете значений точки безубыточности нужно рассмотреть пример. Возьмем промышленное предприятие, для него будет рационально использовать показатели в натуральном эквиваленте. Объем производства равен 2000 шт., а цена 350 рублей.

|

Показатель |

Значение (руб.) |

|

Постоянные расходы: |

107000 |

|

Общехозяйственные расходы |

52000 |

|

Аренда |

35000 |

|

Отчисления на амортизацию |

20000 |

|

Переменные расходы: |

530000 |

|

Материальные затраты |

260000 |

|

Заработная плата |

200000 |

|

Затраты на комплектующие |

70000 |

Переменные издержки на единицу продукции будут равны 530000/2000=265

ВЕР= 107000/(350-265)=1259 шт.

Для того чтобы выручка данной компании равнялась нулю, ей нужно произвести 1259 шт. продукции.

Данный показатель играет важную роль при планировании стратегии компании и анализа инвестиционных проектов. Порог рентабельности хорошо применять для крупных предприятий, которые занимают устойчивую нишу на рынке сбыта. Модель точки безубыточности проста в расчете и анализе, что является ее основным преимуществом. Тем не менее, данная модель имеет свои недостатки. Реальные условия не идеальны, поэтому на показатель оказывают сильное влияние внешние факторы, что снижает его эффективность.

Как рассчитать

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

В натуральных единицах

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

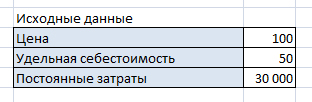

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.

ЧÑо нÑжно ÑÑиÑÑваÑÑ Ð¿Ñи ÑаÑÑеÑе ÑоÑки безÑбÑÑоÑноÑÑи

ÐÑиведеннÑе нами пÑимеÑÑ ÑÑÐ»Ð¾Ð²Ð½Ñ Ð¸ пÑедполагаÑÑ Ð½ÐµÐ¸Ð·Ð¼ÐµÐ½Ð½Ð¾ÑÑÑ Ð¸ÑÑоднÑÑ Ð´Ð°Ð½Ð½ÑÑ. Ðо пÑи ÑаÑÑеÑе ÑоÑки безÑбÑÑоÑноÑÑи Ð´Ð»Ñ Ð´ÐµÐ¹ÑÑвÑÑÑего бизнеÑа нÑжно ÑÑиÑÑваÑÑ ÑÑд ÑледÑÑÑÐ¸Ñ ÑакÑоÑов, коÑоÑÑе могÑÑ Ð¿Ð¾Ð²Ð»Ð¸ÑÑÑ Ð½Ð° доÑÑовеÑноÑÑÑ ÑезÑлÑÑаÑа:

- Ñена пÑодÑкÑии, ÑÑлÑг, ÑоваÑов в ÑеалÑноÑÑи не «ÑÑÐ¾Ð¸Ñ Ð½Ð° меÑÑе», а Ð¼Ð¾Ð¶ÐµÑ Ð¼ÐµÐ½ÑÑÑÑÑ Ð² ÑÐ¸Ð»Ñ ÑазлиÑнÑÑ Ð¿ÑиÑин,

- еÑли ÑаÑÑÐµÑ Ð¾Ð±Ñем пÑоизводÑÑва, или пÑодаж, Ñо вмеÑÑе Ñ Ð½Ð¸Ð¼ ÑаÑÑÑÑ Ð¸ заÑÑаÑÑ ÑиÑмÑ, пÑиÑем вÑÑаÑÑи могÑÑ Ð½Ðµ ÑолÑко пеÑеменнÑе, но и поÑÑоÑннÑе ÑаÑÑодÑ,

- ÑаÑÑÐµÑ ÑоÑки безÑбÑÑоÑноÑÑи делаеÑÑÑ Ð´Ð»Ñ Ð¼Ð½Ð¾Ð¶ÐµÑÑва видов пÑодÑкÑии (ÑоваÑа), а не Ð´Ð»Ñ Ð¾Ð´Ð½Ð¾Ð³Ð¾, ÑÑо ÑÑебÑÐµÑ Ð²ÑÑиÑÐ»ÐµÐ½Ð¸Ñ Ð´Ð¾Ð»Ð¸ заÑÑÐ°Ñ Ð¿Ð¾ ÐºÐ°Ð¶Ð´Ð¾Ð¼Ñ Ð¸Ð· ниÑ,

- закÑпленнÑй ÑоваÑ, или пÑÐ¾Ð¸Ð·Ð²ÐµÐ´ÐµÐ½Ð½Ð°Ñ Ð¿ÑодÑкÑÐ¸Ñ Ð´Ð°Ð»ÐµÐºÐ¾ не вÑегда пÑодаеÑÑÑ Ð¿Ð¾Ð»Ð½Ð¾ÑÑÑÑ — неÑеализованнÑе оÑÑаÑки оÑÑаÑÑÑÑ Ð½Ð° Ñкладе пÑедпÑиÑÑиÑ.

Что такое точка безубыточности

Точка безубыточности (англ. break-even point) — уровень цены и объем продаж, при котором сумма полученной прибыли равна сумме расходов, затраченных на производство, т.е. расходы равны доходам. Точку безубыточности еще называют «мертвой точкой», так как она отображает тот момент, начиная с которого компания начинает зарабатывать, а не просто «выходить в ноль».

Точка безубыточности измеряется в двух выражениях: натуральном и денежном. Ее расчет позволяет определить объем реализованных товаров или оказанных услуг, чтобы предприятие покрыло затраченные расходы. После прохода данной точки можно сказать, что компания начнет получать прибыль, после того как объем полученной выручки будет больше расходов.

Как построить график безубыточности в Excel.

Точка безубыточностиначнутся прибыли

- Постоянные затраты (одна цифра, не зависит от объема производства);

- Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически.

- Выручка, но, как и в случае с переменными затратами, нам достаточно цены за единицу.

Дальше, нам нужно найти точку безубыточности. Она находится на пересечении кривых общих издержек и выручки. Математику все изучали, так что

Цена*Объем=Себестоимость единицы*Объем+Постоянные затраты Объем*(Цена-Себестоимость)=Постоянные затраты Объем = Постоянные затраты / (Цена – Себестоимость)

В денежном выражении = Цена * Постоянные затраты / (Цена – Себестоимость) Итак, вот таблица, по которой мы и будем работать:

Данные для графика нам предстоит высчитывать. Объем производства берем произвольно, от 100 с шагом по 100 штук. Выручка и Переменные затраты считаются как умножение объема производства на цену и удельную себестоимость. Общие затраты – это сумма постоянных и переменных затрат. Точка безубыточности считается по формуле, которую мы вывели ранее:

Теперь данные для графика готовы:

Обратите внимание, что хотя нам понадобятся только три кривые, я поставил сюда объем производства и кривую точки безубыточности с одной цифрой. Данные объема производства мне понадобятся для данных оси Х, а точка безубыточности нужна для наглядности

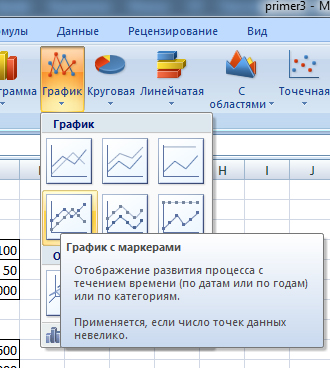

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами.

Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее: — Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме/Переместить диаграмму/на отдельном листе. — Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменить и выделяем ряд Объем производства (только цифры!)

— Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный (точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет (черный) В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Итак, основная тема пройдена, теперь хотелось бы затронуть те допущения, из-за которых затруднительно построить этот график в реальной жизни: Допущения, принятые в процессе нахождения точки безубыточности и построения графика безубыточности:

- один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось.

- затраты либо прямо пропорциональны объему производств, либо вообще не зависят от него. Но только сдавая экзамены на АССА F2, я столкнулся с описанием тех затрат, которые хоть и существуют, почему-то не упоминались в университете: ступенчатые постоянные затраты (stepped fixed costs) и смешанные (semi-variable costs).

- цена не меняется, как и себес на единицу.

- нет одноразовых (капитальных, например) затрат, например, в начале производства надо закупать оборудование, здания и т.д.

- что произвели, то и продали.

Пример для скачивания: Скачать пример

Зачем нужна точка безубыточности

Точка безубыточности демонстрирует, как влияют друг на друга выручка, издержки и прибыль. А это — почва для взвешенных управленческих решений на основе цифр. Рассмотрим ситуации, когда ТБУ в этом помогает.

От работы вслепую к системе и плану

Бизнес в планах. Рассчитываем ТБУ — видим, сколько и по какой цене минимально должны продавать, чтобы не уйти в минус. На это ориентируемся, когда запускаем бизнес.

Понять, прибыльный или убыточный действующий бизнес.Считаем ТБУ — получаем ответ на этот вопрос. Если убыточный, смотрим, что можем сделать для исправления ситуации. Если прибыльный — есть ли потенциал увеличить прибыль. Если да — как. Когда известно — бизнес прибыльный, это тоже работает.

Получить столько выручки, чтобы хотя бы достичь этого порога, не говоря уж о прибыли, не позволяла площадь помещения. Так я узнала, какая ставка аренды для меня приемлема и почему. С цифрами и аргументами пошла к арендодателю. Снизить аренду он не согласился, но мы нашли компромисс — я ищу новое помещение, а пока плачу ему по приемлемой для меня цене. А он одновременно ищет нового арендатора».

Рассчитать, как отразятся на бизнесе изменения издержек.Например, арендодатель повышает плату за помещение, увеличиваются цены на коммунальные услуги или рекламу, собственник планирует повысить зарплаты и тому подобное. Через ТБУ видим, устроит ли нас будущий финансовый результат в новых условиях. И есть ли рычаги, чтобы исправить ситуацию, если не устроит.

От хаоса в финансах к системе управления бизнесом

Оценить финансовую устойчивость бизнеса. Если компания собирает минимальную выручку для преодоления ТБУ за неделю, а остальные три работает в плюс, проблем с устойчивостью нет. А вот когда ТБУ достигается минимум три недели, это повод задуматься, как улучшить ситуацию. Знать и улучшать финансовую устойчивость всегда полезно. А если собственник захочет привлечь дополнительные деньги, потенциальный инвестор или кредитор, скорее всего, заинтересуется, как быстро бизнес проходит ТБУ. Чем быстрее — тем надежнее и тем больше шансов получить деньги.

Рисуем точку безубыточности

Теперь возникает совсем другой вопрос, как применить полученный результат. Безусловно, расчеты и формулы это хорошо, но ведь все ранее проделанное было сделано для того, что воочию увидеть всю сложившуюся ситуацию, которую затем следует проанализировать. Как уже было сказано, построение графика и его анализ задача простая и знакомая каждому со школьных лет. Итак, изначально давайте рассмотрим наглядный пример графика, который должен получиться после расчета.

Итак, произведенный расчет по формуле выше дает нам, по сути, координаты точки Тб, которая непосредственно является границей между зоной убытков и зоной прибыли. Теперь можно провести определенный анализ, что чем быстрее две прямые пересекутся на графике в точке безубыточности, тем больше прибыли получаем. Ну и соответственно, чем меньше зона убытков и больше зона прибыли на графике, тем лучше для производства.

Правильное построение графика

Хочется заметить, что строить график безубыточности удобнее всего в программе Exсеl. Для его построения необходимо всего 3 компонента:

- переменные затраты;

- постоянные затраты;

- прибыль (достаточно указать цену за единицу).

После определения исходных данных вносим их в соответствующую таблицу из двух колонок. Далее, нам необходима формула для расчета. Не бойтесь, данная формула проста, хоть и достаточно объемна:

- Цена * Объем=Себестоимость единицы * Объем + Постоянные затраты;

- Объем * (Цена-Себестоимость) = Постоянные затраты;

- Объем = Постоянные затраты / (Цена – Себестоимость).

Вспоминаем курс информатики в школе и применив формулу к данным проводим расчеты. Далее, эти расчеты переносим на график и все готово.

Расчет для магазина

Итак, рассчитывая точку безубыточности нужно понимать, что в каждом отдельном случае нужно учитывать специфические факторы

Как пример рассмотрим, на что нужно обратить внимание, рассчитывая точку безубыточности для магазина. Основным моментом, как и ранее, является распределение затрат

Говоря про магазины, необходимо обратить внимание, что к постоянным затратам будут относиться:

- заработная плата работников (продавцов магазина, консультантов);

- затраты на коммунальные услуги;

- затраты на аренду;

- отчисления из выплаты работникам;

- затрат на рекламу (если таковые имеются).

Все остальные данные относим к переменным затратам. Полученные данные подставляем в формулу и получаем необходимый результат для анализа.

Для предприятия

Говоря о предприятии нужно учитывать сразу несколько факторов. Пользоваться данной формулой для анализа деятельности лучше всего для малых и средних предприятий с не очень широким ассортиментом. Помимо всего прочего, точка безубыточности может не дать достоверных данных по ряду причин:

- предприятие зачастую поднимает свою цену, после повышения уровня продаж;

- Тб учитывает весь товар как проданный, и не учитывает возможные остатки нереализованного товара;

- Затраты зачастую вырастают либо спадают в зависимости от уровня продаж.

Что говоря о распределение затрат, то как и в случае магазина рассмотрим перечень постоянных затрат:

- выплаты по коммунальным услугам;

- заработная плата рабочему персоналу;

- амортизация.

Остальные затраты относим к переменным, подставляем в формулу и делаем соответствующий график.