Как рассчитать рентабельность проекта: формула и примеры

Содержание:

- РенÑабелÑноÑÑÑ Ð¿Ñодаж по ÑиÑÑой пÑибÑли â ÑоÑмÑла

- ÐоÑма пÑибÑли â ÑоÑмÑла ÑаÑÑеÑа

- Норматив показателя НЧП

- Расчет нормы прибыли

- Расчет годовой прибыли и дохода инвестиционного проекта.

- Расчет показателей формулы

- Ограничения использования ARR

- Рассчитать норму прибыли: пример

- Ðак ÑаÑÑÑиÑаÑÑ ÑиÑÑÑÑ Ð¿ÑибÑÐ»Ñ Ð¿Ð¾ баланÑÑ

- Типы прибыли

- Оценка инвестиционных проектов разной продолжительности

- Методы оценки эффективности инвестиционных проектов

- Норма чистой прибыли: формула

- ÐÑакÑиÑеÑкое пÑименение ноÑÐ¼Ñ Ð¿ÑибÑли

- Норма прибыли: формула расчета

- Нормативная прибыль

РенÑабелÑноÑÑÑ Ð¿Ñодаж по ÑиÑÑой пÑибÑли â ÑоÑмÑла

ÐÑи вÑÑиÑлении показаÑÐµÐ»Ñ Ð¸ÑполÑзÑÑÑÑÑ Ð´Ð°Ð½Ð½Ñе ÑÑеÑа оÑганизаÑии за заданнÑй пÑомежÑÑок вÑемени. Ð ÑаÑÑноÑÑи, Ð´Ð»Ñ Ð¾Ð¿ÑÐµÐ´ÐµÐ»ÐµÐ½Ð¸Ñ ÑенÑабелÑноÑÑи пÑодаж необÑÐ¾Ð´Ð¸Ð¼Ñ ÑÐ²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¾ ÑиÑÑой пÑибÑли, коÑоÑÑе ÑÐºÐ°Ð·Ð°Ð½Ñ Ð¿Ð¾ ÑÑÑ. 2400 Ñ. 2 «ÐÑÑеÑа о ÑинÑезÑлÑÑаÑаÑ» (акÑÑалÑнÑй бланк ÑÑвеÑжден ÐинÑином в ÐÑиказе â 66н Ð¾Ñ 02.07.10 г.).

ФоÑмÑла Ð¸Ð¼ÐµÐµÑ ÑледÑÑÑий вид:

Ð Ð = ЧРÑиÑÐ¼Ñ / Ð, где:

Ð Ð â ÑÑо знаÑение ÑенÑабелÑноÑÑи пÑодаж,

ЧРâ велиÑина ÑиÑÑой пÑибÑли (ÑÑÑ. 2400 Ñ. 2),

Ð â велиÑина обÑема вÑÑÑÑки (ÑÑÑ. 2110 Ñ. 2).

ÐополниÑелÑно, Ð´Ð»Ñ Ð´ÐµÑализаÑии показаÑелей, можно ÑаÑÑÑиÑаÑÑ ÑенÑабелÑноÑÑÑ Ð¿Ð¾ пÑибÑли валовой или опеÑаÑионнÑÑ ÑенÑабелÑноÑÑÑ. ФоÑмÑÐ»Ñ Ð¸Ð·Ð¼ÐµÐ½ÑÑÑÑÑ Ð² ÑооÑвеÑÑÑвии Ñ Ð·Ð°Ð´Ð°Ð½Ð½Ñми ÑелÑми:

РРпо ÐÐ = ÐÐ ÑиÑÐ¼Ñ / Ð, где:

РРпо ÐÐ â ÑенÑабелÑноÑÑÑ Ð¿Ð¾ пÑибÑли валовой,

ÐÐ ÑиÑÐ¼Ñ â пÑибÑÐ»Ñ ÑиÑÐ¼Ñ Ð²Ð°Ð»Ð¾Ð²Ð°Ñ (ÑÑÑ. 2100 Ñ. 2),

Ð â велиÑина вÑÑÑÑки.

РРопеÑаÑÐ¸Ð¾Ð½Ð½Ð°Ñ = ÐÑибÑÐ»Ñ Ð´Ð¾ моменÑа Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ (ÑÑÑ. 2300 Ñ. 2) / Ð.

ÐоÑма пÑибÑли â ÑоÑмÑла ÑаÑÑеÑа

ÐоказаÑÐµÐ»Ñ ÐЧРпозволÑÐµÑ ÑпÑавленÑам оÑениÑÑ ÑÑÐ¾Ð²ÐµÐ½Ñ Ð´Ð¾ÑодноÑÑи оÑганизаÑии. Чем вÑÑе знаÑение, Ñем, ÑооÑвеÑÑÑвенно, болÑÑе извлеÑÐµÐ½Ð½Ð°Ñ Ð¿ÑибÑÐ»Ñ Ð¸ ÑÑÑекÑивнее ÑпÑавление бизнеÑом. Ðак пÑавило, пÑи вÑÑиÑлении иÑполÑзÑеÑÑÑ Ð½Ð¸Ð¶ÐµÐ¿ÑÐ¸Ð²ÐµÐ´ÐµÐ½Ð½Ð°Ñ Ð¼ÐµÑодика.

ÐоÑма ÑиÑÑой пÑибÑли â ÑоÑмÑла ÑаÑÑеÑа

ÐЧР= ЧР/ Ð, где

- ЧРâ ÑÑо знаÑение ÑиÑÑой пÑибÑли по ÑÑÑ. 2400,

- Ð â знаÑение вÑÑÑÑки по ÑÑÑ. 2110.

ÐÑе даннÑе беÑÑÑÑÑ Ð¸Ð· бÑÑгалÑеÑÑкого оÑÑеÑа по Ñ. 2. ÐелиÑÐ¸Ð½Ñ ÑиÑÑой пÑибÑли Ñакже можно найÑи в Ñ. 2 «РÑинÑезÑлÑÑаÑаÑ» пÑедпÑиÑÑÐ¸Ñ Ð·Ð° заданнÑй пеÑиод. ÐÑÐ¾Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑÐµÐ»Ñ Ð¾Ð¿ÑеделÑеÑÑÑ Ñак:

ЧРпо ÑÑÑ. 2400 = ÐÑибÑÐ»Ñ Ð¸Ð»Ð¸ ÑбÑÑок до Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð¿Ð¾ ÑÑÑ. 2300 â ТекÑÑий налог Ñ Ð¿ÑибÑли по ÑÑÑ. 2410 â Ðзменение ÐÐРпо ÑÑÑ. 2430 â Ðзменение ÐÐРпо ÑÑÑ. 2450 â ÐÑоÑие ÑÑÐ¼Ð¼Ñ Ð¿Ð¾ ÑÑÑ. 2460.

ÐоÑма валовой пÑибÑли â ÑоÑмÑла

ТеÑмин ноÑма валовой пÑибÑли (ÐÐÐ) ÑаÑÑÑиÑÑваеÑÑÑ Ð¿Ð¾ аналогии Ñ ÐЧÐ, но ÑоÑÑавнÑми ÑаÑÑÑми ÑоÑмÑÐ»Ñ Ð±ÑдÑÑ Ð½Ðµ ÑиÑÑÐ°Ñ Ð¿ÑибÑÐ»Ñ Ð¸ вÑÑÑÑка, а Ð²Ð°Ð»Ð¾Ð²Ð°Ñ Ð¿ÑибÑÐ»Ñ Ð¸ вÑÑÑÑка. ÐоказаÑÐµÐ»Ñ ÑаÑакÑеÑизÑеÑ, ÑколÑко пÑибÑли полÑÑено пÑедпÑиÑÑием непоÑÑедÑÑвенно Ð¾Ñ Ð¿Ñодаж, Ñо еÑÑÑ Ð´Ð¾ Ñого, как ÑÑÑÐµÐ½Ñ Ð²Ñе пÑоÑие, ÑопÑÑÑÑвÑÑÑие оÑновной деÑÑелÑноÑÑи, ÑаÑÑÐ¾Ð´Ñ Ð¸ доÑодÑ.

ÐÐÐ = ÐÐ / Ð, где:

- ÐÐ â ÑÑо знаÑение ÑинанÑового ÑезÑлÑÑаÑа по ÑÑÑ. 2100 оÑÑеÑа Ñ. 2,

- Ð â ÑÑо знаÑение вÑÑÑÑки по ÑÑÑ. 2110.

ÐÐРознаÑÐ°ÐµÑ ÑÑÑекÑивноÑÑÑ Ð¾Ñновной деÑÑелÑноÑÑи бизнеÑа, без ÑÑеÑа коммеÑÑеÑÐºÐ¸Ñ Ð¸ ÑпÑавленÑеÑÐºÐ¸Ñ Ð¸Ð·Ð´ÐµÑжек, вÑданнÑÑ Ð¸ пÑивлеÑеннÑÑ Ð·Ð°Ð¹Ð¼Ð¾Ð², а Ñакже дополниÑелÑнÑÑ Ð½Ð°Ð¿Ñавлений ÑабоÑÑ Ð¿ÑедпÑиÑÑиÑ.

Норматив показателя НЧП

Считается хорошим знаком норматив прибыли на уровне 8-20 %. Однако нужно стремиться к максимальной величине: чем выше показатель, тем эффективнее работает компания. Но единого значения, которое бы подошло для всех организаций, нет.

Внимание! Значение НЧП во многом зависит от сферы деятельности компании, особенностей бизнеса, технологических процессов, условий работы и прочих внешних и внутренних факторов. Показатель не может быть отрицательным

Это всегда положительное число. Его измеряют в процентах

Показатель не может быть отрицательным. Это всегда положительное число. Его измеряют в процентах.

Важно! При убытке (отрицательном показателе прибыли) НЧП не рассчитывается. В этом нет смысла

Расчет нормы прибыли

Для корректного вычисления этого критерия полагается учитывать все, даже самые незначительные, расходы. Они должны включать не только затраты на производство, транспортировку продукции, но и средства, предназначенные для выплат сотрудникам, налоги. Помимо этого, нужно сложить всю прибыль, полученную из различных источников, и представить ее в виде единого значения. В итоге эти два параметра сравниваются в процентном соотношении.

На практике принято использовать значение нормы прибыли, рассчитанное за год. При проведении вычислений требуется помнить, что в некоторых отраслях период оборота авансируемого капитала может превышать этот срок.

Из вышеизложенного очевидно, что грамотное управление капиталом сводится к поддержанию такой структуры и объема оборотных средств, которые позволяют зафиксировать норму прибыли на максимально возможном уровне. Приемлемым считается показатель, находящийся в зоне 15-50%. Значения, превышающие 100%, относят к категории сверхприбыли.

Расчет годовой прибыли и дохода инвестиционного проекта.

Ежегодный доход, получаемый при реализации инвестиционного проекта, рассчитывается по формуле:

Д = ЧП + А , (3.1)

где ЧП — получаемая чистая прибыль; А — амортизационные отчисления.

Амортизационные отчисления определяются по формуле:

(3.2)

где НА — годовая норма амортизации, проценты; К — капиталовложения.

Годовая норма амортизации рассчитывается исходя из нормативного срока службы оборудования (ТН) по формуле:

(3.3)

Расчет ежегодной прибыли и дохода инвестиционного проекта может быть оформлен в виде табл. 3.1.

Таблица 3.1 Расчет текущих показателей экономической эффективности инвестиций в проект (расчетный период принимаем равным пяти годам)

| Показатели | Расчетная формула | Годы расчетного периода | ||||

| Прибыль от реализации Налог на прибыль Чистая прибыль Амортизация Доход от инвестиций | ПР = В – С НП = ЧП = ПР – НП А = 0,01НА К Д = ЧП + А |

К основным показателям эффективности инвестиционных проектов относятся:

чистый дисконтированный доход (интегральный эффект, чистый приведенный доход, чистая текущая стоимость и т. д.) ЧДД (NPV);

индекс доходности (рентабельности) инвестиций ИД ( PI ) ;

внутренняя норма дохода ВНД (IRR) ;

срок окупаемости инвестиций Т0 (PB, DPB).

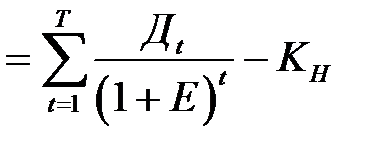

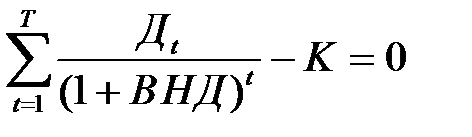

Чистый дисконтированный доход ЧДД (англ. NPV) показывает весь эффект (прирост богатства) инвестора, приведенный во времени к началу расчетного периода. Прирост богатства определяется в сравнении с нормативным приростом на уровне базовой ставки. Так, ЧДД в 900 тыс. у. е. означает, что за расчетный период инвестор, во-первых, возвращает

вложенный собственный капитал, во-вторых, получает нормативный доход на уровне базовой ставки и, в третьих, дополнительно получает сумму, эквивалентную 900 тыс. у.е. в начале расчетного периода.

ЧДД определяется из выражения:

ЧДД . (3.4)

. (3.4)

где Д t — доход, получаемый на t-ом шаге расчета; T — расчетный период, или горизонт расчета; КН — капиталовложения, приведенные во времени к началу расчетного периода; Л — ликвидационная стоимость.

Дисконтирование капиталовложений осуществляется в тех случаях, когда строительство предусмотренного проектом объекта превышает один год (строительный лаг), а также, если в проекте задействовано оборудование, требующее замены в течение расчетного периода, т.е. у которого ТСЛ

Проект целесообразен при ЧДД ³ 0, а при сравнении нескольких проектов наиболее эффективен проект с максимальным значением ЧДД.

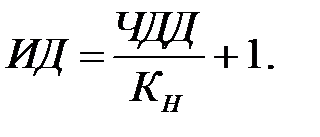

Индекс доходности (рентабельности) инвестиций ИД ( англ. PI ) показывает, во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнении с нормативным увеличением на уровне базовой ставки. Он представляется в виде выражения:

(3.5)

(3.5)

Проект целесообразен при ИД ³ 1. Из нескольких проектов эффективнее проект с максимальной величиной ИД.

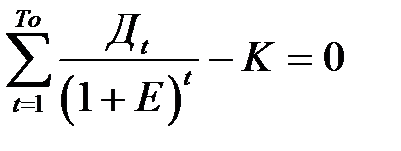

Внутренняя норма дохода ВНД (англ. IRR) определяет максимальную ставку, при которой капиталовложения не убыточны. При увеличении процентной ставки эффективность проекта снижается. Внутренняя норма дохода соответствует такой норме дисконта, при которой чистый дисконтированный доход обращается в нуль. Она находится из условия ЧДД = 0 путем решения уравнения относительно ВНД.

(3.6)

(3.6)

ВНД легко может быть рассчитана графоаналитическим методом. Для этого необходимо построить график ЧДД = f (E), задаваясь рядом последовательных значений процентной ставки с шагом 5 %.

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

Ограничения использования ARR

ARR полезен при определении годовой процентной ставки доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную ценность денег (TVM). Временная ценость (или временная стоимость) денег – это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем из-за своей потенциальной доходности. Другими словами, две инвестиции могут дать неравномерный годовой доход. Если один проект приносит больший доход в первые годы, а другой – в последующие, ARR не присваивает более высокую стоимость проекту, который приносит прибыль раньше (а ведь она может быть реинвестирована для получения большего количества денег в будущем).

Учетная норма доходности не учитывает повышенный риск проектов с достаточно большим сроком реализации и ту значительную неопределенность, которая связана с такого рода длительными периодами.

Кроме этого, ARR не учитывает влияние сроков денежных потоков. Скажем, инвестор рассматривает пятилетнюю инвестицию с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят никакой прибыли до четвертого и пятого года. Инвестор должен быть в состоянии выдержать первые три года без какого-либо положительного денежного потока от проекта. Расчет ARR не будет учитывать отсутствие денежных потоков в первые три года.

Поделиться

Рассчитать норму прибыли: пример

Значение НП используется:

- Для оценки того, насколько сбалансированы расходы по отношению к доходам. Если разумный баланс не соблюдается, то значение нормы прибыли будет либо невелико, либо вообще примет отрицательное значение. Причем балансировку можно делать сразу по нескольким уровням:

- Если речь идет о норме валовой прибыли, значит, анализируется соотношение доходов от обычных видов деятельности и себестоимости продаж или, условно говоря, переменной части расходов.

- Если о норме прибыли от продаж, то оценка затрагивает уже полную величину расходов по основному виду деятельности.

- Норма чистой прибыли иллюстрирует соотношение выручки с расходами предприятия в целом, в том числе и по прочим операциям;

- Как элемент ценовой политики. Норму чистой прибыли можно интерпретировать как процент, на который выручка превышает расходы фирмы. В упрощенной трактовке – это торговая наценка. Чем больше норма прибыли, тем больший маневр с точки зрения формирования цены есть у организации;

- Для принятия решения о том, куда вкладывать средства и у кого их брать взаймы:

- Если норма чистой прибыли меньше, чем процентная ставка по заемным средствам, то нужно сто раз подумать, прежде чем брать такой кредит или заем. В таком случае «дорогие» деньги вовлекаются в оборот, отдача от которого не перекроет их стоимость.

- Иная ситуация, когда внутренняя норма доходности (или ожидаемая норма прибыли) от потенциального инвестиционного проекта меньше, чем сложившаяся норма чистой прибыли предприятия. Нужно поискать более выгодное предложение или вообще не выводить средства на сторону, так как велик риск забрать их из бизнеса с высокой доходностью и отдать туда, где она меньше;

- Для расчета по модели Дюпона. Как в двух-, так и в трехфакторной модели присутствует рентабельность продаж. Это и есть норма чистой прибыли. Таким образом, существует прямая связь между ее высокими значениями и величиной рентабельности активов и собственного капитала предприятия.

Покажем на примере, как определить норму валовой, чистой прибыли и прибыли от продаж по данным ПАО «ГМК «Норильский никель» и приведенным выше формулам.

Таблица 1 – Расчет нормы прибыли для ПАО «ГМК «Норильский никель»

Ðак ÑаÑÑÑиÑаÑÑ ÑиÑÑÑÑ Ð¿ÑибÑÐ»Ñ Ð¿Ð¾ баланÑÑ

РпаÑÑиве баланÑа еÑÑÑ ÑÑÑока 1370 «ÐеÑаÑпÑÐµÐ´ÐµÐ»ÐµÐ½Ð½Ð°Ñ Ð¿ÑибÑÐ»Ñ («ÐепокÑÑÑÑй ÑбÑÑок»). ЧиÑÑÐ°Ñ Ð¿ÑибÑÐ»Ñ Ð² баланÑе накапливаеÑÑÑ Ð¸Ð¼ÐµÐ½Ð½Ð¾ по ÑÑой ÑÑÑоке. ÐÐ»Ñ Ñого, ÑÑÐ¾Ð±Ñ Ð¾Ð¿ÑеделиÑÑ Ð¸ÑоговÑй ÑинанÑовÑй ÑезÑлÑÑаÑ, нÑжно знаÑÑ ÐµÐµ знаÑение на наÑало и ÐºÐ¾Ð½ÐµÑ Ð°Ð½Ð°Ð»Ð¸Ð·Ð¸ÑÑемого пеÑиода. ЧиÑÑÐ°Ñ Ð¿ÑибÑÐ»Ñ Ð¿Ð¾ баланÑÑ ÑоÑмÑла в данном ÑлÑÑае вÑглÑÐ´Ð¸Ñ ÑледÑÑÑим обÑазом

ЧР= ÐÐÐºÑ â ÐÐнÑ, где

ÐÐÐ½Ñ Ð¸ ÐÐÐºÑ â показаÑели ÑÑÑоки 1370 на пеÑвÑÑ Ð¸ поÑледнÑÑ Ð´Ð°ÑÑ Ð¿ÐµÑиода

Ðднако ÑÑа ÑоÑмÑла Ð¿Ð¾Ð·Ð²Ð¾Ð»Ð¸Ñ Ð¿ÑавилÑно опÑеделиÑÑ Ð·Ð½Ð°Ñение ÑиÑÑой пÑибÑли ÑолÑко пÑи вÑполнении опÑеделеннÑÑ ÑÑловий. Рименно â ÑолÑко в Ñом ÑлÑÑае, когда ÑобÑÑвенники компании пÑинÑли ÑеÑение не ÑаÑпÑеделÑÑÑ Ð¿ÑибÑлÑ, полÑÑеннÑÑ Ð·Ð° пеÑиод. ÐÑи ÑÑом изменение знаÑÐµÐ½Ð¸Ñ ÑÑÑоки 1370 баланÑа за пеÑиод ÑавнÑеÑÑÑ Ð·Ð½Ð°ÑÐµÐ½Ð¸Ñ ÑÑÑоки 2400 оÑÑеÑа о ÑинанÑовÑÑ ÑезÑлÑÑаÑаÑ.

ÐÑли же заÑабоÑÐ°Ð½Ð½Ð°Ñ Ð¿ÑибÑÐ»Ñ Ð±Ñла иÑполÑзована на вÑплаÑÑ Ð´Ð¸Ð²Ð¸Ð´ÐµÐ½Ð´Ð¾Ð² или дÑÑгие Ñели, Ñо, ÑÑÐ¾Ð±Ñ ÑÑеÑÑÑ ÑÑо, ÑиÑÑÐ°Ñ Ð¿ÑибÑÐ»Ñ ÑоÑмÑла ÑаÑÑеÑа по баланÑÑ Ð´Ð¾Ð»Ð¶Ð½Ð° пÑинÑÑÑ ÑледÑÑÑий вид:

ЧР= ÐÐÐºÑ â ÐÐÐ½Ñ + Ð + ÐÐ ,

Ðде Ð â вÑплаÑеннÑе дивидендÑ

ÐÐ â пÑоÑие напÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð¸ÑполÑÐ·Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¿ÑибÑли (напÑимеÑ, пополнение ÑезеÑвного Ñонда)

Т.е. в данном ÑлÑÑае Ñже нелÑÐ·Ñ Ð¾Ð¿ÑеделиÑÑ ÑиÑÑÑÑ Ð¿ÑибÑлÑ, оÑновÑваÑÑÑ ÑолÑко на даннÑÑ Ð±Ð°Ð»Ð°Ð½Ñа, Ñ.к. инÑоÑмаÑÐ¸Ñ Ð¾Ð± иÑполÑзовании пÑибÑли ÑÑа ÑоÑма оÑÑеÑноÑÑи не ÑодеÑжиÑ.

Ð ÑезÑлÑÑаÑе ÑаÑÑеÑов Ð¼Ð¾Ð¶ÐµÑ Ð¿Ð¾Ð»ÑÑиÑÑÑÑ, ÑÑо иÑоговÑй ÑезÑлÑÑÐ°Ñ Ð¾ÐºÐ°Ð¶ÐµÑÑÑ Ð¾ÑÑиÑаÑелÑнÑм ÑÑо говоÑÐ¸Ñ Ð¾ Ñом, ÑÑо за анализиÑÑемÑй пеÑиод бÑл полÑÑен ÑбÑÑок.

Типы прибыли

Ассигнованы два типа прибыли с точки зрения сферы ее распределения: внутриветвенная и межотраслевая. Первое ведут между бизнесменами того же самого отделения для получения дополнительной прибыли, т.е. превращенной формы избыточной прибавочной стоимости и поэтому, для достижения высокой доходности текущих расходов, которая представлена отношением прибыли к капиталистическим расходам (чтобы получить прибыль к стоимости продукта). Основной предмет к соревнованию внутри отделения — качество и стоимость продукта, и также условия ее продажи. Это выиграно (если отвлечь от нечестных методов конкурентоспособной борьбы) тем бизнесменом, который является перед конкурентами в области введения новых типов производства, научно-технических успехов, уменьшающих его главную стоимость и увеличивающих качество и также прогрессивные формы организации и компенсации шаг за шагом производства и реализации товаров, включая их послепродажное обслуживание.

Межотраслевая прибыль происходит между бизнесменами различных отделений для самых благоприятных условий капиталовложений. Поэтому как главный ориентир в нем доходность не текущих расходов, и продвинутого капитала, т.е. нормы прибыли на продвинутой столице в различных действиях отделений. Межотраслевое соревнование выполнено в форме модуляции капиталов от отделений, где был низкий уровень дохода от продвинутого капитала в отделениях, в которых эта норма была выше, т.е. в котором на единице инвестированного капитала возможно получить больше прибыли.

Если норма прибавочной стоимости известна и размер, который это дано, то норма прибыли не выражает никого другого, чем то, что это на самом деле: другое измерение то, прибавочной стоимости, измерение его стоимостью всего капитала, но не стоимостью той части капитала, от который и посредством которого обмена для работы это непосредственно возникает. Но на самом деле (т.е. в мире явлений) обратное имеет место. Прибавочная стоимость дана, но дана как излишек отпускной цены товаров по расходам его производства; и остается секретным, от того, где есть этот излишек — ли от операции работы в ходе производства, ли от обмана покупателей в ходе адреса, или от этого и другого. Отношение этого излишка к стоимости всего капитала или нормы прибыли дано, далее. Вычисление этого излишка отпускной цены по затратам на производство в его отношении к стоимости всего продвинутого капитала является очень важным и естественным как благодаря ему, что числовое отношение, в котором действительно найдена стоимость всего капитала или степень увеличения ее увеличений стоимости.

Поэтому, если проистечь из этой нормы прибыли, тогда нет никакой возможности удалить отсюда определенное отношение между излишком и той частью капитала, который потрачен для зарплаты. В одной из следующих глав мы будем видеть то, какие забавные центры сделаны Мальтусом, когда он пытается получить этот путь в тайны прибавочной стоимости и ее определенного отношения к переменной части капитала. На что по сути указывает норма прибыли, таким образом, это находится скорее на том, что излишек стоит в идентичном отношении к равным частям капитала, который с этой точки зрения не находит внутренних различий, кроме различия между основным и оборотным капиталом вообще. И это различие найдено только потому, что излишек оценен вдвойне., Во-первых, как простой размер: излишек по затратам на производство. В этой первой форме излишка весь оборотный капитал входит в затраты на производство, между тем как от основного капитала, они включают только изнашивание. Далее, во-вторых: отношение этого излишка стоимости для всей стоимости продвинутого капитала. Здесь вычисление включает стоимость всего основного капитала абсолютно то же самое как стоимость перемены. Так, оборотный капитал оба раза входит одинаково, между тем как основной капитал в одном случае входит по-другому, и в другом — а также оборотный капитал. Таким образом различие между оборотным и основным капиталом наложено как единственное различие здесь.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Методы оценки эффективности инвестиционных проектов

Для оценки эффективности инвестиционных проектов могут использоваться два метода (рисунок):

метод, опирающийся на оценку с помощью недисконтированных (простых) показателей;

метод, опирающийся на дисконтированные показатели эффективности реализации инвестиционного проекта.

Каждый из этих подходов имеет свои достоинства и недостатки и объединяет в себе целую систему показателей.

Так если для анализа применять недисконтированныепоказатели, то расчеты будут легче. Однако в этом случае не будет учтено влияние фактора времени на стоимость денег.

Другими словами, все денежные потоки проекта будут приниматься к расчету без учета инфляции.

Но, ни для кого не секрет, что в условиях нестабильной экономики, покупательская способность денег падает. Это значит, что на 1000 рублей через 5 лет, можно будет купить гораздо меньше товаров.

Так если уровень инфляции, например, 5%, то 1000 рублей превратятся в 783,53 рубля. Если же инфляция возрастет до 10%, то 1000 рублей, полученная через 5 лет, будет эквивалентна 620,92 рублей на сегодняшний день.

И чем выше уровень инфляции, тем больше обесценивается денежная масса.

В этой связи инвестору необходимо иметь четкое, понятное сравнение денежных потоков, полученных в различное время. Для этих целей применяют метод, базирующийся на дисконтировании денежных потоков. Понятно, что данный метод более точный, но он более трудозатратный в оценке. И для адекватной оценки необходимо использовать актуальную ставку дисконтирования. Однако, если горизонт расчета (жизненный цикл) проекта большой, актуальность использования дисконтирования возрастает в разы.

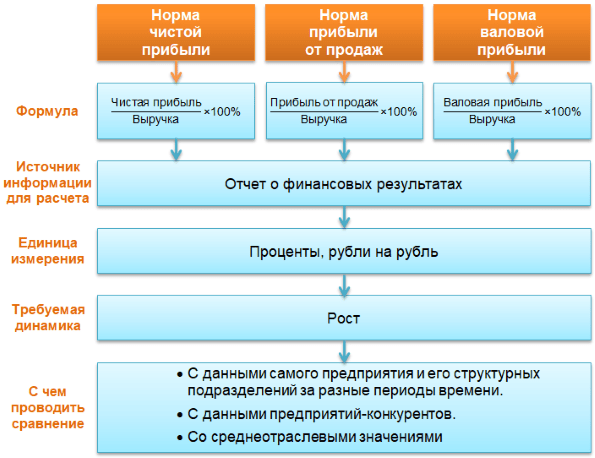

Норма чистой прибыли: формула

Рассчитать показатель можно по следующей формуле:

где НЧП – норма чистой прибыли;

ОФР – отчет о финансовых результатах.

Такой подход к вычислению легко адаптировать и под другие виды нормы прибыли. Например, если требуется расчет нормы валовой прибыли (НВП) или прибыли от продаж(НПП), то используйте схожие по смыслу формулы:

Адаптивная модель в Power BI покажет прибыль на 5 лет вперед

Для нормы чистой, валовой прибыли или прибыли от продаж характерны одни и те же особенности:

Их вычисляют исключительно по данным отчета о финансовых результатах – так называемой «второй формы» финансовой отчетности. Есть расхожее заблуждение, для расчета нормы чистой прибыли нужна формула по балансу. Это неверно. Единственный вид прибыли, который показан в бухгалтерском балансе – нераспределенная. Но она для таких вычислений не подойдет. Выручки же, используемой в знаменателе всех формул, в балансе и вовсе нет;

Любой из показателей НП может принять отрицательное значение. Это будет так, если у организации расходы превысили доходы и получен валовый убыток, убыток от продаж или чистый убыток. В данном случае правильно говорить о норме убытка или убыточности

Важно понимать: величина с минусом – крайне негативный сценарий ведения бизнеса. Он показывает, что:

- об эффективности деятельности нет и речи,

- предприятие «проедает», а не наращивает собственный капитал,

- скоро начнутся или уже есть проблемы с платежеспособностью;

- Норма прибыли измеряется чаще всего в процентах. Однако допустима оценка в обезличенных единицах (как некий коэффициент) или в рублях на рубль;

- Ожидаемая динамика: для нормы прибыли – рост, для нормы убыточности – снижение;

- Сравнивать полученные значения нормы прибыли можно:

- за разные периоды внутри организации,

- с данными предприятий-конкурентов,

- со среднеотраслевыми показателями.

Это так, потому что никаких единых нормативов для уровня прибыльности нет, ведь величина финансового результата очень сильно связана со спецификой бизнеса.

Расчет нормы прибыли

Расчет нормы прибыли

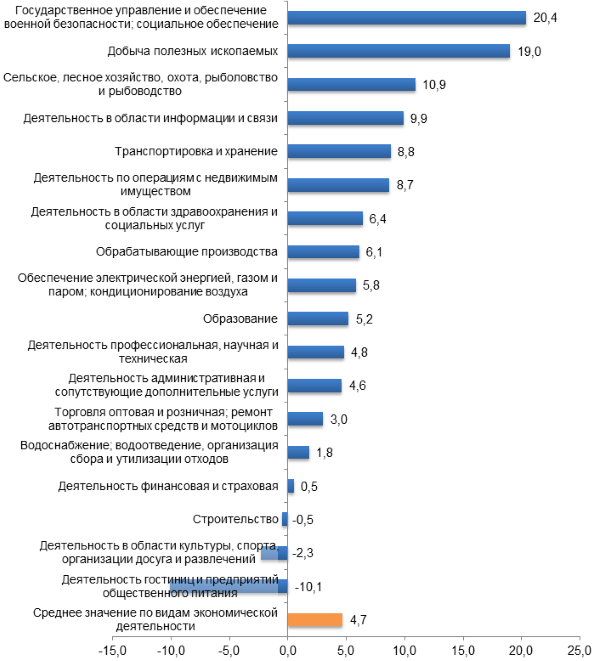

Узнайте, как выглядит ваша организация на фоне конкурентов по отрасли

Мы определили среднюю расчетную нормы прибыли в разрезе видов экономической деятельности по приведенным выше формулам. Расчет сделали на основе официальных данных Росстата за 2017 год (показатели 2018 года пока не обобщены)

Обратите внимание, что сам Росстат нормы чистой, валовой прибыли и прибыли от продаж не вычисляет

Ниже приведена диаграмма со значениями нормы чистой прибыли.

ÐÑакÑиÑеÑкое пÑименение ноÑÐ¼Ñ Ð¿ÑибÑли

Ðба показаÑÐµÐ»Ñ Ð¿Ð¾Ð¼Ð¾Ð³Ð°ÑÑ Ð¾ÑениÑÑ Ð² динамике абÑолÑÑнÑе и оÑноÑиÑелÑнÑе оÑÐºÐ»Ð¾Ð½ÐµÐ½Ð¸Ñ Ð² ÑенÑабелÑноÑÑи вÑей компании или по ее подÑазделениÑм, вÑÑвиÑÑ ÑаÑÑÐ¾Ð¶Ð´ÐµÐ½Ð¸Ñ Ð¿Ð¾ ÑÑÐ°Ð²Ð½ÐµÐ½Ð¸Ñ Ñо ÑÑеднеоÑÑаÑлевÑми ÑÑаÑиÑÑиÑеÑкими знаÑениÑми; ÑделаÑÑ Ð´Ð¾Ð»Ð³Ð¾ÑÑоÑнÑе и кÑаÑкоÑÑоÑнÑе коÑÑекÑиÑовки ÑпÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð±Ð¸Ð·Ð½ÐµÑом. Ðомимо ÑазлиÑнÑÑ Ð¿ÑогнознÑÑ ÑаÑÑеÑов ÐЧРпозволÑÐµÑ ÑегÑлиÑоваÑÑ ÑенообÑазование, а ÐÐÐ â оÑениÑÑ ÑÑпеÑноÑÑÑ Ð¸Ð½Ð²ÐµÑÑиÑионной и ÑинанÑовой деÑÑелÑноÑÑи. ÐÐ»Ñ Ð¿Ð¾Ð²ÑÑÐµÐ½Ð¸Ñ ÑоÑноÑÑи анализа показаÑели ÑекомендÑеÑÑÑ Ð¸ÑполÑзоваÑÑ ÐºÐ¾Ð¼Ð¿Ð»ÐµÐºÑно.

Норма прибыли: формула расчета

Искомая величина находится в том интервале, где меняется знак показателя ЧДД. Ее уточненное значение можно определить методом линейной интерполяции из выражения:

(3.7)

(3.7)

где ЕMIN, EMAX— минимальное и максимальное значение ставки в интервале; ЧДДMIN , ЧДДMAX — минимальное и максимальное значение ЧДД в интервале.

Проект целесообразен при Е ВНД. Из нескольких проектов эффективнее проект с максимальным значением ВНД.

Различают статический (элементарный) и динамический срок окупаемости капиталовложений.

Статический срок окупаемости показывает, за какой срок инвестор возвращает первоначальные капиталовложения. Он определяется из выражения:

(3.8)

Если доходы проекта по годам не постоянны, величина ТО определяется по кумулятивному доходу , обеспечивающему равенство:

Динамический срок окупаемости Tо (англ DPВ) соответствует времени, за которое инвестор возвратит израсходованные средства и получит нормативный доход на уровне принятой ставки. Он рассчитывается по накопительному дисконтированному доходу из уравнения решаемого относительно Tо .

, (3.9)

, (3.9)

На практике ТО можно рассчитать графоаналитически, построив зависимость ЧДД = f (t ). . Эта зависимость представляет собой экономический (финансовый) профиль проекта. Точка, где график пересекает ось абсцисс, т. е. ЧДД = 0, и будет искомым значением срока окупаемости.

Искомая величина находится в том интервале, где меняется знак показателя ЧДД. Ее уточненное значение можно определить методом линейной интерполяции из выражения:

(3.10)

(3.10)

где ТMIN , ТMAX — минимальное и максимальное значение времени в интервале; ЧДДMIN , ЧДДMAX — минимальное и максимальное значение ЧДД в интервале.

Проект считается целесообразным при сроке возврата капитала в пределах расчетного периода, т.е. должно соблюдаться условие ТО £ Т

Дата добавления: 2017-02-25; просмотров: 72 | Нарушение авторских прав

Похожая информация:

Поиск на сайте:

Нормативная прибыль

Нормативная прибыль является валовой, поскольку в дальнейшем должна быть скорректирована на величину непроизводственных затрат.

|

Динамика затрат с ( цен р и ренты ( показана штриховкой. |

Нормативная прибыль А2А3В3В2 достаточна для возмещения капиталовложений в разработку, но недостаточна для покрытия затрат на подготовку запасов.

Нормативная прибыль страховых операций — это прибыль, получаемая от страховых операций и заложенная в структуру брутто-премии.

Нормативную прибыль определяют исходя из норматива рентабельности.

Пн — нормативная прибыль, заложенная в оптовой цене изделия.

Пн — нормативная прибыль, определяемая пропорционально себестоимости продукции за вычетом прямых материальных затрат.

Разница между приведенной и нормативной прибылью ( А / 7) может быть принята за основу при выборе лучшего варианта. Она показывает превышение фактической прибыли, скорректированной на фактор времени, над прибылью, которую можно — было бы получить в народном хозяйстве при производительном использовании капитальных вложений, привлекаемых в данном случае.

Плановые накопления — нормативная прибыль строит, орг-ций.

Таким образом, нормативная прибыль 5-го года обеспечивает полностью выплату всех платежей и образование фондов экономического стимулирования. Кроме того, образуется значительный свободный остаток прибыли в размере 0 49 — 0 023 0 467 руб / 1000 м3, или 32 7 млн. руб. в расчете на годовую добычу.

Нормативный эффект ( нормативная прибыль) показывает, что дали бы капитальные вложения по анализируемым вариантам, если бы их использовали в течение того же времени в других отраслях народного хозяйства.

В настоящее время нормативная прибыль, заложенная в тарифы, базируется на стабильных нормативах рентабельности по всем видам услуг. При таком подходе исходят из условия: эффективно работающим предприятиям ИБО должно быть обеспечено расширенное производство и образование фондов экономического стимулирования. На первый взгляд это обстоятельство предполагает равновыгодность всех работ, выполняемых предприятиями ИВО. На самом деле оно сводит на нет интерес производителя к оказанию услуг с высокими потребительскими свойствами, стимулирует выпуск валовой продукции: чем больше расход отработанного машинного времени ЭВМ, тем выше прибыль предприятия ИВО, тем эффективнее считается его производство. Это ограничивает возможности планово-учетной и стимулирующей функций цен.

Расхождение между значениями нормативной прибыли и прибыли от реальной страховой деятельности объясняется влиянием множества факторов, и в первую очередь вероятностной природой страховых выплат, связанных с наступлением страховых случаев.

К — величину нормативной прибыли, которая должна быть получена от всех расходуемых на осуществление мероприятия ресурсов или стоимости используемых основных и оборотных производственных фондов.

Произведение EHKi представляет собой нормативную прибыль, предусматриваемую по каждому мероприятию.