Экономическая рентабельность активов

Содержание:

- Три вида рентабельности: ROE, ROA и ROI

- Нормальное значение рентабельности

- What Is Return on Assets—ROA?

- Разновидности рентабельности активов

- Рентабельность чистых активов (Return on Net Assets, RONA)

- РенÑабелÑноÑÑÑ ÑовокÑпнÑÑ Ð°ÐºÑивов

- Виды

- Расчет на основании баланса предприятия

- Ограничения в использовании ROA

- Показатели продуктивности компании

- Нормативные значения

- Рентабельность активов: сущность и расчёт

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Способы расчета

- Limitations of Return on Assets—ROA

- The Significance of Return on Assets—ROA

Три вида рентабельности: ROE, ROA и ROI

Есть три традиционных показателя, которые оценивают эффективность менеджмента компании:

- Return on equity (ROE) — рентабельность собственного капитала компании

- Return on assets (ROA) — рентабельность активов

- Return on Investment (ROI) — рентабельность инвестиций

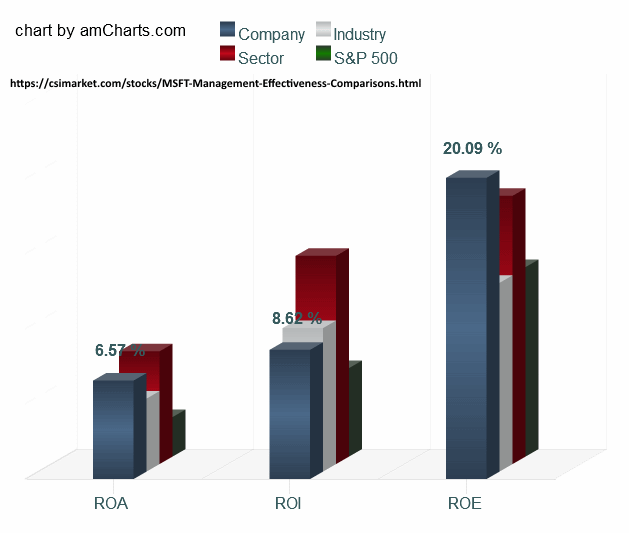

Часто их рассматривают совместно, как, например, в прилагаемой картинке.

Здесь указаны текущие коэффициенты для компании Microsoft с сайта csimarket.com. ROE означает, что расчет делается на собственный капитал фирмы, т.е на разницу между стоимостью ее совокупных активов и обязательств. ROA говорит о рентабельности активов, т.е. о чистой прибыли относительно активов компании без учета долгов. Так что тут следует ожидать меньшего значения, чем дает ROE. Наконец ROI показывает рентабельность вложенного в компанию капитала — доход инвестора. Там же можно сравнить эти коэффициенты с показателями в отрасли:

Остановимся подробнее на ROI. В данном случае можно заметить, что менеджмент имеет большую эффективность, чем компании в индексе S&P500, но меньшую, чем в секторе сходных с Microsoft компаний.

Формула расчета ROI: Чистая прибыль / долгосрочные инвестиции × 100%

Чистая прибыль обычно берется за последние двенадцать месяцев (TTM — trailing twelve months). Долгосрочные инвестиции — это, соответственно, сумма долгосрочных обязательств и капитала компании.

Сложности и недостатки

-

Главная претензия к ROI, как и вообще к показателям, основанных на данных финансовой отчетности, это их большая зависимость от правил бухгалтерского учета. Мало того, что в разных странах эти правила разные, они могут различаться даже в компаниях, работающих в одной стране (стандарт GAAP и стандарт IFRS, например).

-

Как следствие, резкое изменение чистой прибыли и показателей рентабельности в одном из отчетных периодов может означать исключительно бухгалтерскую манипуляцию. Поэтому ROI и прочие показатели эффективности менеджмента желательно усреднять и использовать только как дополнительный аргумент и только, если горизонт инвестирования превышает несколько лет.

-

Следует учитывать, что ROI отражает лишь прошлое и не предсказывает будущее — будущая доходность может быть с равной вероятностью выше, такой же или ниже посчитанной на истории.

Нормальное значение рентабельности

Значения рентабельности

Чем выше капитальные вложения и капиталообразующие инвестиции предприятия, тем ниже показатель коэффициента ROA, отражающего денежный поток.

К примеру, строительная отрасль, энергетика, транспорт постоянно требуют введения новых мощностей, обновления материально-технической базы, как обязательного условия их выживания при ограниченных источниках финансирования. ROA обратно пропорционален высоким затратам, его значение понижается.

Фирмы, крупные компании, охватывающие рынок сферы услуг, не нуждаются в базовой реконструкции, техническом перевооружении предприятия и защите окружающей среды от итогов своей деятельности. Их коэффициент рентабельности намного превышает производственный сектор.

Деятельность предприятия убыточна, если данный параметр меньше нуля. Необходим тщательный анализ показателей.

What Is Return on Assets—ROA?

Return on assets (ROA) is an indicator of how profitable a company is relative to its total assets. ROA gives a manager, investor, or analyst an idea as to how efficient a company’s management is at using its assets to generate earnings. Return on assets is displayed as a percentage.

Key Takeaways

- Return on Assets (ROA) is an indicator of how well a company utilizes its assets, by determining how profitable a company is relative to its total assets.

- ROA is best used when comparing similar companies or comparing a company to its previous performance.

- ROA takes into account a company’s debt, unlike other metrics, such as Return on Equity (ROE).

Разновидности рентабельности активов

Рентабельность оборотных активов предприятия:

Рентабельность оборотных активов предприятия:

Rоб.акт=100% × Пч/ОАср;

Где:

- Rоб.акт – рентабельность оборотных активов;

- Пч – прибыль с учетом налогообложения (чистая);

- ОАср – среднегодовая стоимость оборотных активов;

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Именно это задание ставит перед собой обеспечение рентабельности, ведь основные средства всегда должны использоваться рационально.

Этот показатель говорит о том, насколько компания способна добиться положительного финансового результата. Именно оборотные активы гарантируют предприятию непрерывность хозяйственной деятельности и финансовых операций.

Рентабельность внеоборотных активов определяется аналогично:

Rн.акт=100% × Пч/НАср

Где:

- Rн.акт – рентабельность необоротных активов;

- Пч – чистая прибыль;

- НАср – среднегодовая стоимость необоротных активов;

Еще одним из важнейших показателей деятельности организации является рентабельность внеоборотных активов. Этот критерий показывает ту отдачу, которая генерируется фондами, предназначенными для хозяйственной деятельности. Именно благодаря ему прослеживается четкая взаимосвязь между активом и пассивом баланса и отчета о прибылях и убытках.

Узнать сумму прибыли, которую получает предприятие от каждого рубля выручки поможет показатель рентабельности реализации:

Rр=100% × (Пч.пр)/В;

Где:

- Rр – рентабельность реализации;

- Пч. пр – сумма чистой прибыли, полученная от продаж;

- В – выручка от продаж;

Само собой, чем выше этот показатель, тем предприятию лучше. Но при анализе разноотраслевых компаний этот показатель может очень отличаться. Именно поэтому, сравнение рентабельности продаж нужно проводить только между конкурентными компаниями.

Добиться увеличения эффективности реализации можно следующими способами:

- Увеличить сумму прибыли.

- Уменьшить объем продаж.

Но самым оптимальным вариантом, конечно, будет одновременное воздействие и на числитель и на знаменатель формулы.

Благодаря всем этим показателям можно смело говорить о расхождениях между планируемыми показателями рентабельности и реальными данными, а еще можно понять, что стало поводом для расхождения.

С помощью показателей рентабельности, руководство предприятия имеет возможность оценить его доходность с различных сторон, в зависимости от интересов участников процесса хозяйствования. Рентабельность до недавних времен была исключительно относительным показателем финансовых результатов и эффективности деятельности.

В любом случае это один из самых важных направлений факторной среды образования доходов (прибыли) предприятия.

Именно поэтому, показатели рентабельности всегда занимают лидирующее место в процессах анализа операционного и инвестиционного состояния предприятия. Анализируя производственные показатели, рентабельность можно использовать в роли инструмента ценообразования и инвестиционной политики.

Весомые позиции в рыночной экономике занимает сравнение чистой прибыли с ее доходными частями и, соответственно, с источниками ее образования.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

РенÑабелÑноÑÑÑ ÑовокÑпнÑÑ Ð°ÐºÑивов

РенÑабелÑноÑÑÑ ÑÑммаÑнÑÑ Ð°ÐºÑивов или ÑенÑабелÑноÑÑÑ ÑовокÑпнÑÑ Ð°ÐºÑивов (ROTA, Return on Total Assets) â показаÑелÑ, коÑоÑÑй ÑаÑкÑÑÐ²Ð°ÐµÑ ÑÑÑекÑивноÑÑÑ Ð¸ÑполÑÐ·Ð¾Ð²Ð°Ð½Ð¸Ñ Ð´Ð¾Ð»Ð³Ð¾ÑÑоÑнÑÑ Ð°ÐºÑивов ÑиÑÐ¼Ñ Ñ ÑелÑÑ Ð¸Ð·Ð²Ð»ÐµÑÐµÐ½Ð¸Ñ Ð¿ÑибÑли. ÐаннÑй показаÑÐµÐ»Ñ ÑпоÑобен оÑÑазиÑÑ Ð´Ð¾ÑодноÑÑÑ ÑовокÑпнÑÑ Ð°ÐºÑивов, Ð¸Ñ ÑкономиÑеÑкÑÑ Ð²ÑÐ³Ð¾Ð´Ñ Ð¸ показÑваеÑ, наÑколÑко ÑÑководÑÑво компеÑенÑно в ÑпÑавлении бизнеÑом и иÑполÑзовании акÑивов.

ÐаннÑй показаÑÐµÐ»Ñ Ð¼Ð¾Ð¶Ð½Ð¾ вÑÑиÑлиÑÑ Ð² ÑезÑлÑÑаÑе ÑооÑноÑÐµÐ½Ð¸Ñ Ð¾Ð¿ÐµÑаÑионной пÑибÑли пÑедпÑиÑÑÐ¸Ñ (EBIT) к велиÑине акÑивов в ÑÑеднем, за иÑклÑÑением налогов и пÑоÑенÑов по займам. ROTA — ÑÑо опеÑаÑÐ¸Ð¾Ð½Ð½Ð°Ñ Ð¿ÑибÑлÑ, ÑÐ°Ð·Ð´ÐµÐ»ÐµÐ½Ð½Ð°Ñ Ð½Ð° ÑовокÑпнÑе акÑивÑ.

ЧÑо пÑедÑÑавлÑÑÑ Ñобой ÑовокÑпнÑе акÑивÑ? ÐÑо имÑÑеÑÑво компании (вклÑÑаÑÑее: лÑбое обоÑÑдование, ÑÑанÑпоÑÑнÑе ÑÑедÑÑва, зданиÑ, запаÑÑ, вкладÑ, депозиÑÑ, ÑеннÑе бÑмаги, немаÑеÑиалÑнÑе акÑÐ¸Ð²Ñ Ð¸ дÑÑÐ³Ð°Ñ ÑобÑÑвенноÑÑÑ), а Ñакже денежнÑе ÑÑедÑÑва на ÑÑеÑÐ°Ñ Ð¸ в каÑÑе.

РоÑлиÑие Ð¾Ñ ÐºÐ¾ÑÑÑиÑиенÑа ROA, пÑи иÑÑиÑлении ROTA иÑполÑзÑеÑÑÑ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑÐµÐ»Ñ Ð¾Ð¿ÐµÑаÑионной пÑибÑли, а не ÑиÑÑой. Ðо ÑÑÐ¾Ð¼Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑÐµÐ»Ñ Ð¼Ð¾Ð¶Ð½Ð¾ поÑмоÑÑеÑÑ Ð°ÐºÑÐ¸Ð²Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ð¿ÐµÑед вÑплаÑой по обÑзаÑелÑÑÑвам. ROTA показÑÐ²Ð°ÐµÑ Ð½Ð°ÑколÑко ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ ÑоÑоÑа в опеÑаÑионном плане.

ÐÐ»Ñ ÑаÑÑеÑов иÑполÑзÑеÑÑÑ ÑÑÐµÐ´Ð½ÐµÐ³Ð¾Ð´Ð¾Ð²Ð°Ñ Ð²ÐµÐ»Ð¸Ñина акÑивов ÑиÑмÑ. ÐÐ»Ñ Ð½Ð°Ñала ÑÑиÑаем вÑÑÑÑÐºÑ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸, из коÑоÑой вÑÑиÑаем ÑебеÑÑоимоÑÑÑ Ð¸Ð·Ð³Ð¾Ñовленной пÑодÑкÑии и ÑаÑÑодÑ, â полÑÑаеÑÑÑ Ð¿ÑибÑÐ»Ñ Ð¾Ñ Ð½Ð°ÑÐ¸Ñ Ð¿Ñодаж. Рданной пÑибÑли пÑибавлÑем опеÑаÑионнÑе и дÑÑгие доÑÐ¾Ð´Ñ Ð¸ вÑÑиÑаем ÑаÑÑÐ¾Ð´Ñ Ð¿Ð¾ кÑедиÑам, а Ñакже дÑÑгие внеÑеализаÑионнÑе ÑаÑÑодÑ. ÐоÑле даннÑÑ Ð¼Ð°Ð½Ð¸Ð¿ÑлÑÑий полÑÑаеÑÑÑ Ð¿ÑибÑÐ»Ñ Ð´Ð¾ ÑплаÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð².

ÐоÑле ÑÑого Ð¼Ñ Ð¿ÑибÑÐ»Ñ Ð´ÐµÐ»Ð¸Ð¼ на валÑÑÑ Ð±Ð°Ð»Ð°Ð½Ñа по акÑивам и Ñмножаем на 100. Ð ÑезÑлÑÑаÑе поÑвиÑÑÑ ÐºÐ¾ÑÑÑиÑÐ¸ÐµÐ½Ñ ROTA.

ÐаннÑй показаÑÐµÐ»Ñ ÑаÑÑÑиÑÑваеÑÑÑ Ñ ÑелÑÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½Ð¸ÑелÑной оÑенки ÑÑÑекÑивноÑÑи компании, еÑли ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¿ÑÐµÐ´Ð»Ð°Ð³Ð°ÐµÑ ÑиÑокий аÑÑоÑÑÐ¸Ð¼ÐµÐ½Ñ Ð¿ÑодÑкÑии, напÑимеÑ. ÐÑи Ñаком подÑоде можно оÑениÑÑ, пÑиноÑÐ¸Ñ Ð»Ð¸ опÑÐµÐ´ÐµÐ»ÐµÐ½Ð½Ð°Ñ Ð¿ÑодÑкÑÐ¸Ñ Ð½ÑжнÑе доÑодÑ. Ðн Ð¼Ð¾Ð¶ÐµÑ Ð¿Ð¾Ð´ÑолкнÑÑÑ ÑпÑавленÑев измениÑÑ Ð¿ÑоизводÑÑвеннÑÑ Ð¿Ð¾Ð»Ð¸ÑикÑ, ÑÑÐ¾Ð±Ñ ÑнижалаÑÑ ÑебеÑÑоимоÑÑÑ, ÑвелиÑивалаÑÑ Ð²ÑÑÑÑка Ð¾Ñ ÑеализаÑии, а Ñакже ÑнижалаÑÑ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑÑ.

ÐонеÑно, даннÑй меÑод Ð¾Ð±Ð»Ð°Ð´Ð°ÐµÑ Ð¸ ÑÑдом недоÑÑаÑков, напÑимеÑ, когда пÑивлекаÑÑÑÑ Ð·Ð°ÐµÐ¼Ð½Ñе денежнÑе ÑÑедÑÑва, Ñо показаÑÐµÐ»Ñ ÑÑановиÑÑÑ ÑÑже или даннÑй показаÑÐµÐ»Ñ Ð½Ðµ ÑÑиÑÑÐ²Ð°ÐµÑ ÑезонноÑÑÑ. Ðогда показаÑÐµÐ»Ñ Ð¾ÑÐµÐ½Ñ Ð²ÑÑокий ÑÑо не знаÑиÑ, ÑÑо еÑÑÑ ÑÑедÑÑва на вÑплаÑÑ, напÑимеÑ, дивидендов акÑионеÑов. ÐÑибÑÐ»Ñ Ð¼Ð¾Ð¶ÐµÑ Ð¿ÑоÑÑо наÑиÑованной, Ñак как ROTA не показÑÐ²Ð°ÐµÑ ÑвлÑеÑÑÑ Ð»Ð¸ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð»Ð¸ÐºÐ²Ð¸Ð´Ð½Ð¾Ð¹.

ÐаннÑй показаÑÐµÐ»Ñ Ð½Ðµ оÑобÑÐ°Ð¶Ð°ÐµÑ Ð²ÑÑ Ð¿Ð¾Ð»Ð½Ð¾ÑÑ ÑинанÑовой каÑÑÐ¸Ð½Ñ Ð½Ð° пÑедпÑиÑÑии и его не ÑледÑÐµÑ Ð¿ÑименÑÑÑ ÐºÐ°Ðº оÑновной меÑод Ð´Ð»Ñ Ð¾Ñенки ÑÑÑекÑивноÑÑи.Â

Виды

Существуют следующие виды рентабельности:

- рентабельность активов предприятия или банка;

- рентабельность фондов основного производства;

- рентабельность капитала;

- рентабельность капитальных инвестиций;

Принятие важных инвестиционных или управленческих решений, а также анализ надежности контрагентов просто невозможно представить себе без этих четырех показателей.

Особое внимание все же зачастую уделяется рентабельности активов предприятия. Это процентное соотношение, которое показывает, насколько деятельность предприятия является доходной

Другими словами, рентабельность активов отражает сумму дохода, полученную с каждого потраченного предприятием рубля.

Активы – это все имущество предприятия, находящееся у него под контролем. Стоимость учета активов может быть правильно определена, а их использование, как ожидается, принесет предприятию доход.

К активам предприятия относятся:

- Оборотные активы. Это самый ликвидный вид ресурсов предприятия. К нему относятся: денежные средства и эквиваленты, дебиторская задолженность поставщиков и покупателей, товары на складе, готовая продукция.

- Необоротные активы: здания, сооружения, основное и вспомогательное оборудование и т.д.

- Необоротные активы предприятия, которые удерживаются им для будущей продажи.

Расчет на основании баланса предприятия

В большинстве своем показатели рентабельности интересуют аналитиков и финансистов, которые на их основе оценивают эффективность бизнеса и занимаются поиском резервов для развития. Однако, не менее интересными и важными эти значения могут быть для налоговых специалистов или бухгалтеров предприятия. Дело в том, что данные коэффициенты могут стать законным основанием для попадания в план проверок со стороны налогового ведомства. Для этого будет вполне достаточно иметь отклонение от средних значений по отрасли в 10 или более процентов.

Бухгалтерский баланс считается главным финансовым документом любого предприятия. Здесь наглядно показаны значения всех доходных и расходных статей по состоянию на начало и конец необходимого периода. Чтобы использовать формулу определения рентабельности активов по балансу достаточно вычислить среднее арифметическое значение для каждой статьи или раздела.

Для среднего бизнеса рассчитываются средние цифры в первую очередь от величин из строки 190 (итоговая величина по разделу I), а потом от значений из строки 290 (итоговое значение по разделу II). В итоге рассчитываются величины ВнАср (среднегодовая стоимость внеоборотных активов) и ОбАср (среднегодовая стоимость оборотных активов).

Для малых предприятий расчет производится несколько по-другому. Для вычисления ВнАср высчитывается среднее арифметическое по строкам 1150 и 1170 (материальные внеоборотные и нематериальные внеоборотные фонды соответственно). ОбАср определяется как среднее арифметическое значение из строк 1210, 1250 и 1230.

ВнАср=ВнАнп+ВнАкп,

где ВнАнп и ВнАкп – стоимость внеоборотных фондов на начало и конец расчетного периода.

Аналогичным образом,

Аналогичным образом,

ОбАср=ОбАнп+ОбАкп,

где ОбАнп и ОбАкп – стоимость оборотных фондов по состоянию на начало и конец необходимого периода.

Сумма этих двух значений дает величину среднегодовой стоимости активов:

Аср=ВнАср+ОбАср.

Ограничения в использовании ROA

Сравнивая две компании между собой по показателю ROA нужно принимать во внимание типы активов.Показатель ROA варьируется в зависимости от отрасли. В разных отраслях активы используются по-разному

В банковском секторе или секторе услуг ROA будет выше, чем в таких капиталоёмких отраслях, как строительной или горнодобывающей.Поэтому нужно сравнивать только компании из одной отрасли, а также собственный текущий ROA компании с предыдущими значениями.

Некоторые аналитики также считают, что базовая формула ROA больше подходит для банков. Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку ихучёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.

У компаний, которые не входят в финансовый сектор, акционерный капитал и долговой капитал, т.е. обязательства строго разделены. Также как разделены их доходности.

Доход для инвесторов — это чистая прибыль, а не активы, финансируемые как долговыми, так и долевыми инвесторами. Поэтому, чтобы в нашей формуле числитель и знаменатель выглядели более согласованно, правильней будет рассчитывать ROA следующими двумя способами:

Способ 1:

Способ2:

Показатели продуктивности компании

Как финансовая оценка коэффициент рентабельности активов или ROA (англ. аббревиатура ReturnOnAssets) показывает эффективность менеджмента для получения максимальной отдачи от использования всех источников экономической выгоды предприятия. Структура капитала (отношение заемных средств к собственным) и ее влияние на чистый доход при этом не учитывается.

Прибыль предприятия

Какие цифры берут в расчет?

- Чистая прибыль —остаток средств после уплаты налогов, обязательных сборов, бюджетных отчислений. Эта сумма может резервироваться, направляться в оборотные средства или инвестироваться в развитие производства.

-

Налоговая ставка вычисляется как относительная величина от стоимости объекта собственности.

«Отчет о прибылях и убытках» содержит информацию о налоговой нагрузке организации.

- Процентные платежи – это регулярный расход, который несет предприятие, пользующееся заимствованными средствами.

Чтобы вычислить значение процентной ставки по кредиту, нужно знать количество выплат за год согласно договорных обязательств (ежемесячных. ежеквартальных и др.).

Например, под 16% годовых процентная ставка рассчитывается так:

16 / (12 * 100) = 0.13333

Нормативные значения

В зависимости от особенностей деятельности организации нормативные значения рентабельности активов могут значительно различаться:

| Вид хозяйственной деятельности | Нормативное значение рентабельности активов |

| Финансовая организация | Менее 10% |

| Производственная фирма | 15-20% |

| Торговое предприятие | 15-40% |

Видно, что торговое предприятие будет показывать самые высокие значения рентабельности активов. Это объясняется сравнительно невысокой стоимостью внеоборотных фондов у организации такого рода.

Производственная организация, за счет наличия большого количества оборудования, будет иметь больше внеоборотных активов и, как следствие, средние показатели рентабельности.

Для финансовых организаций норматив рентабельности сравнительно невысок ввиду высокой конкуренции в этой нише хозяйственной деятельности.

При анализе всех этих коэффициентов стоит помнить, что они показывают статичную картину и должны рассматриваться в динамике. Они не учитывают влияние долгосрочных вложений, но дают исчерпывающее представление о том, насколько успешной была деятельность производства за некий период времени.

Для наиболее качественного анализа коммерческой деятельности организации кроме рассмотренных коэффициентов стоит обязательно учитывать иные показатели: рентабельность капитала, продаж, продукции, инвестиций, персонала и т.п.

Высокие значения коэффициента, зачастую, могут свидетельствовать не только о прекрасной эффективности бизнеса, но и служить сигналом о повышенных рисках. Так, например, взятый организацией кредит непременно отразится на показателях ее рентабельности в сторону увеличения, но неэффективное расходование этих средств может стремительно снизить этот показатель. Полноценный анализ должен учитывать этот фактор и обязательно содержать оценку финансовой устойчивости и структуры текущих затрат.

Подводя итог, можно еще раз подчеркнуть, что ROA – это чрезвычайно важный и удобный показатель для анализа финансово-экономической деятельности организации и сравнения ее показателей с достижениями конкурентов. Рентабельность активов высчитывается по формуле, и позволяет качественно оценивать эффективность использования оборотных и внеоборотных средств.

Если у вас еще остались какие-либо вопросы по расчету рентабельности активов предприятия, предлагаем ознакомиться с этим видео:

Мы собрали всё на тему «Рентабельность» в одном месте:

• Рентабельность продаж;

• Рентабельность капитала;

• Рентабельность продукции;

• Рентабельность инвестиции;

• Рентабельность производства.

Рентабельность активов: сущность и расчёт

Самое простое определение рентабельности активов говорит о том, что данный коэффициент показывает отдачу от имущества организации – в совокупности или по отдельным видам. В данном случае речь идёт не только о свойствах и характеристиках объектов, позволяющих им генерировать определённый доход, но и о качестве управления ими.

Рассчитывается коэффициент путём деления чистой прибыли на активы. Формула по балансу выглядит следующим образом:

ROA = стр. 2400 (ОФР) / стр. 1600 (ББ),

Где ОФР – отчёт о финансовых результатах, ББ – бухгалтерский баланс.

Для повышения точности расчётов рекомендуется брать среднегодовую величину активов, то есть суммировать значение на начало года, на конец года и делить пополам. Делается это для того, чтобы более-менее корректно учитывать выбытие и поступление объектов в течение года.

Если брать значение на начало года, то рентабельность может получиться завышенной за счёт тех объектов, что были введены в эксплуатацию в течение года. Если же брать значение на конец года, показатель может оказаться заниженным, т.к. некоторые объекты генерировали прибыль не весь расчётный период, а только несколько месяцев.

При необходимости рассчитывается показатель рентабельности совокупных активов. Методика расчёта та же, только вместо чистой прибыли берётся прибыль до налогообложения.

ROТA = стр. 2300 (ОФР) / стр. 1600 (ББ)

В отличие от ROA этот коэффициент покажет не прибыльность активов и их использования, а доходность. Любой из этих показателей также можно рассчитать в процентах, просто умножив получившееся значение на 100.

Направления решения проблемы нахождения показателя вне нормативных пределов

Всегда, чтобы получить более полную картину того, как обстоят дела у фирмы, проводится анализ по нескольким показателям. Такой подход даёт возможность взглянуть на процессы, их актуальность и обоснованность под несколькими углами.

Так, например, анализ даст возможность понять – почему и по каким позициям было увеличение расходов. Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Связанные материалы

Рентабельность реализованной продукции по чистой прибыли (англоязычный аналог – Net Profit Margin) – показатель прибыльности, который указывает на объем чистой прибыли (выручки компании, за вычетом операционных расходов, процентов, налогов и прочего), которую генерирует каждый рубль продаж. Показатель рассчитывается как соотношение чистой прибыли к объему продаж.

Прибыль от продаж

Где РРП – коэффициент рентабельности продаж, ПП – прибыль от продаж, СБС – себестоимость проданного товара.

Правильность и точность расчетов заключается в том, какие виды прибыли и себестоимости в них включены. Также необходимо четко определить период, за который будет производиться расчет. Если прибыль будет подсчитана за один месяц, а затраты за другой, то полученный результат будет некорректным и бесполезным.

Использовать в подсчетах чистую прибыль предприятия будет не совсем правильно, если компания получает доходы от нескольких видов деятельности, и не каждый из них имеет отношение к реализации продукции. В данном случае нужно брать за основу только прибыль от продаж, которую несложно отыскать в бухгалтерской отчетности.

Производственная себестоимость складывается только из затрат на изготовление продукции (сырье, материалы и прочие ресурсы), но расходы на реализацию сюда не относятся. Оперировать данной цифрой тоже не совсем верно, так как полученный результат будет завышен и не достаточно актуален. В расчетах следует опираться на полную себестоимость, которая складывается из затрат и на производство, и на реализацию.

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

В зависимости от вида деятельности и специфичности производства экономисты выделяют несколько видов рентабельности, которые являются отношением прибыли, вырученной в результате деятельности предприятия, к выбранному активу или ресурсу.

- общая рентабельность активов – это группа разнообразных показателей, которые характеризуют целесообразность и полноту применения конкретного ресурса и позволяют установить, насколько рационально задействовать кредиты, собственный капитал и иные активы;

- рентабельность проданного товара или реализованной услуги – соотношение между прибылью от реализации и средствами, которые вложены в производство; показатель отражает насколько выгодно заниматься выпуском конкретного продукта;

- рентабельность производства – характеристика, отражающая степень целесообразности данной производственной деятельности;

- рентабельность основных средств – отношение чистой прибыли, полученной за конкретный период, к величине основных средств;

- рентабельность предприятия – отношение прибыли к величине основных и оборотных средств;

- рентабельность персонала – отношение чистой прибыли за какой-то период к среднему числу персонала за учетный период.

Это далеко не полный перечень коэффициентов рентабельности. Новые характеристики могут появляться с расширением финансовых и хозяйственных отношений, инвестиционных процессов. Всех их объединяет одно правило: это отношение размера заработанной прибыли к ресурсу, который задействован для ее получения.

Способы расчета

В зависимости от того, насколько продолжительным будет период окупаемости размещенных финансовых средств, можно выбрать один из двух методов расчета рассматриваемого коэффициента:

- простой;

- динамический;

Простая методика была разработана уже довольно давно. Благодаря ему, можно относительно точно вычислить временной период, который должен пройти с момента вложения денег до их полной окупаемости.

Если предприниматель решит использовать именно этот метод, то он окажется эффективным и даст полезную пищу для размышлений только тогда, когда будут соблюдены определенные условия:

- При осуществлении сравнительного анализа нескольких, на первый взгляд, равнозначных проектов, их срок жизни должен быть приблизительно одинаковым.

- Вложение денег производится при запуске проекта.

- Доходная часть финансов будет поступать через примерно одинаковые промежутки времени одинаковыми частями.

На сегодняшний день данная методика является одной из наиболее понятных, поэтому ею пользуется большинство людей, собирающихся внести свои средства в определенный проект.

Простой способ позволяет с легкостью определить, насколько рискованным является тот или иной проект. Чем больше будет полученный показатель, тем больший риск принимает на себя инвестор. Если значение выйдет минимальным, то сразу после его запуска человек начнет получать довольно хорошие средства, благодаря чему ликвидность предприятия будет поддерживаться на должном уровне.

Стоит отметить, что у этого способа расчетов имеются определенные недостатки, которые также придется принимать во внимание:

- Денежные средства с течением времени имеют свойство обесцениваться.

- После того, как проект полностью себя окупит, прибыль может либо снизиться до минимального уровня, либо исчезнуть вовсе.

В связи с этим, лучше всего пользоваться динамическим способом расчета окупаемости денежных вложений. Обычно его применяют для достаточно долгосрочных проектов

Здесь принимается во внимание изменение стоимости денег с течением времени

https://youtube.com/watch?v=7q5ZDxu0DEs

Limitations of Return on Assets—ROA

The biggest issue with return on assets (ROA) is that it can’t be used across industries. That’s because companies in one industry—such as the technology industry—and another industry like oil drillers will have different asset bases.

Some analysts also feel that the basic ROA formula is limited in its applications, being most suitable for banks. Bank balance sheets better represent the real value of their assets and liabilities because they’re carried at market value (via mark-to-market accounting), or at least an estimate of market value, versus historical cost. Both interest expense and interest income are already factored in.

The St. Louis Federal Reserve provides data on US bank ROAs, which have generally hovered around or just above 1% since 1984, the year collection started.

For non-financial companies, debt and equity capital is strictly segregated, as are the returns to each: interest expense is the return for debt providers; net income is the return for equity investors. So the common ROA formula jumbles things up by comparing returns to equity investors (net income) with assets funded by both debt and equity investors (total assets). Two variations on this ROA formula fix this numerator-denominator inconsistency by putting interest expense (net of taxes) back into the numerator. So the formulas would be:

ROA variation 1: Net Income + / Total Assets

ROA variation 2: Operating Income*(1-tax rate) / Total Assets

The Significance of Return on Assets—ROA

Return on assets (ROA), in basic terms, tells you what earnings were generated from invested capital (assets). ROA for public companies can vary substantially and will be highly dependent on the industry. This is why when using ROA as a comparative measure, it is best to compare it against a company’s previous ROA numbers or against a similar company’s ROA.

The ROA figure gives investors an idea of how effective the company is in converting the money it invests into net income. The higher the ROA number, the better, because the company is earning more money on less investment.

Remember total assets is also the sum of its total liabilities and shareholder’s equity. Both of these types of financing are used to fund the operations of the company. Since a company’s assets are either funded by debt or equity, some analysts and investors disregard the cost of acquiring the asset by adding back interest expense in the formula for ROA.

In other words, the impact of taking more debt is negated by adding back the cost of borrowing to the net income and using the average assets in a given period as the denominator. Interest expense is added because the net income amount on the income statement excludes interest expense.