Тема 9. рынки капитала и земли

Содержание:

- Показатель окупаемости инвестиций

- ÐÑÑоÑники валовÑÑ Ð¸Ð½Ð²ÐµÑÑиÑий

- Вклады

- С какими сложностями можно столкнуться на практике

- Учет результатов инвестиций для сложных портфелей

- Краткосрочное инвестирование в интернете

- РаÑÑÐµÑ ÑенÑабелÑноÑÑи инвеÑÑиÑий

- Какие компании в 2020 году могут заплатить меньше дивидендов, чем в 2019 году

- Риски долгосрочных вложений

- Норма окупаемости инвестиций

- Доходность акций

- Реинвестиции на реальных примерах

- ÐоÑод инвеÑÑоÑа

- Причина 1. Прибыль — это не обязательно деньги

- Расчет ROI (примеры)

- Как считать доходность?

- Самые распространенные вопросы

- Заключение

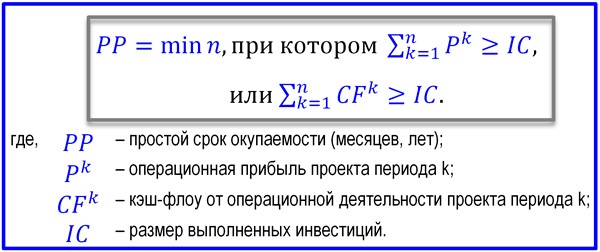

Показатель окупаемости инвестиций

ROI (return on investment) является ключевым показателем окупаемости финансовых вложений, который в инвестиционных кругах принято называть коэффициентом возврата финансирования или показателем рентабельности инвестиций.Каждая сделка, покупка или развитие бизнеса не должна обходиться без наличия подобных величин.

Математически, ROI определяется процентами, т.е. сотой частью, что позволяет считать ROI величиной безразмерной. Расчеты, также, как и разновидности сроков окупаемости инвестиций имеют различный характер, например:

Владение активом

ROI при владении недвижимым имуществом.

ROI приобретения бизнеса «под ключ».

Сделка

ROI рекламной компании

ROI на перепродажах

Условия бесконечного срока окупаемости инвестиций

На первый взгляд можно предположить, что каждое финансирование имеет определенный срок окупаемости, однако встречаются случаи бесконечного ROI. Это случается тогда, когда владелец бизнеса не вкладывает собственные средства, но прибыль была получена. Такое случается при оказании услуг и получении за свой труд оплаты в виде процента от стоимости товара или услуги.

Пример формулы:

ROI=. ((10000-0)/0)*100% = ∞.

В этом случае можно, даже, поступить вопреки математическим законам и сделать деление на 0, как это допустимо в условиях расчетов, которые позволяет высшая математика. При этом, 0 – это показатель не числового значения, а бесконечно малой величины

Этот подход к определению сроков окупаемости используется редко, но о нем, также, важно, иметь представление

ÐÑÑоÑники валовÑÑ Ð¸Ð½Ð²ÐµÑÑиÑий

ÐÑÑоÑниками валовÑÑ Ð¸Ð½Ð²ÐµÑÑиÑий ÑвлÑÑÑÑÑ:

- ÑобÑÑвеннÑе ÑÑедÑÑва инвеÑÑоÑа;

- ÑÑедÑÑва ÑоинвеÑÑоÑов или дÑÑÐ³Ð¸Ñ ÑаÑÑнÑÑ Ð¸Ð½Ð²ÐµÑÑоÑов;

- кÑедиÑÑ Ð±Ð°Ð½ÐºÐ¾Ð² и ÑÑедÑÑва дÑÑÐ³Ð¸Ñ ÑинанÑовÑÑ Ð¸Ð½ÑÑиÑÑÑов;

- бÑджеÑнÑе ÑÑедÑÑва гоÑÑдаÑÑÑва;

- ÑÑедÑÑва Ð¾Ñ ÑазмеÑÐµÐ½Ð¸Ñ IPO (Initial Public Offering) на ÑондовÑÑ Ð±Ð¸ÑжаÑ;

- амоÑÑизаÑионнÑе ÑондÑ.

ÐолÑÑинÑÑво инвеÑÑоÑов ÑÑаÑаеÑÑÑ Ð¿ÑивлеÑÑ ÑÑоÑонние ÑÑедÑÑва Ð´Ð»Ñ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð¸Ð¹ в инвеÑÑиÑионнÑй пÑоекÑ. ÐнвеÑÑиÑионнÑе пÑоекÑÑ Ð¾Ð±Ð»Ð°Ð´Ð°ÑÑ Ð´Ð¾ÑÑаÑоÑно вÑÑокой ÑÑепенÑÑ ÑиÑка, и ÑÑÐ¾Ð±Ñ ÑменÑÑиÑÑ ÑобÑÑвеннÑе ÑиÑки, главнÑй инвеÑÑÐ¾Ñ Ð¿ÑиглаÑÐ°ÐµÑ Ð´Ð»Ñ ÑеализаÑии пÑоекÑа дÑÑÐ³Ð¸Ñ Ð¸Ð½Ð²ÐµÑÑоÑов, ÑоÑÑанÑÑ Ð¿Ñи ÑÑом ÑпÑавление пÑоекÑом в Ñелом. Ðа ÑÑо оÑиенÑиÑовано и ÑазмеÑение IPO. ÐÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ ÑÑановиÑÑÑ Ð¿ÑблиÑной и более конÑÑолиÑÑемой.

ÐÑджеÑнÑе ÑÑедÑÑва пÑивлекаÑÑÑÑ Ð² валовÑе инвеÑÑиÑии пÑи оÑобо знаÑимÑÑ Ð´Ð»Ñ Ñкономики инвеÑÑиÑионнÑÑ Ð¿ÑоекÑаÑ, коÑоÑÑе могÑÑ Ð¾ÑганизовÑваÑÑÑÑ Ð² виде гоÑÑдаÑÑÑвенно-ÑаÑÑного паÑÑнеÑÑÑва. ÐоÑÑдаÑÑÑво Ð¼Ð¾Ð¶ÐµÑ Ð¸Ð½Ð²ÐµÑÑиÑоваÑÑ Ñакже пÑава на земелÑнÑе ÑÑаÑÑки или меÑÑоÑождениÑ. РкаÑеÑÑве инвеÑÑиÑий гоÑÑдаÑÑÑво Ð¼Ð¾Ð¶ÐµÑ Ð¿ÐµÑедаваÑÑ Ð² Ñакое ÐЧРÑелÑе гоÑÑдаÑÑÑвеннÑе пÑедпÑиÑÑиÑ.

РезÑмиÑÑем: валовÑе и ÑиÑÑÑе инвеÑÑиÑии Ð²Ð°Ð¶Ð½Ñ ÐºÐ°Ðº Ð´Ð»Ñ Ð¾ÑделÑного пÑедпÑиÑÑиÑ, Ñак и Ð´Ð»Ñ Ð³Ð¾ÑÑдаÑÑÑва в Ñелом, Ð´Ð»Ñ Ð¸Ñ ÑазвиÑÐ¸Ñ Ð¸ ноÑмалÑного ÑÑнкÑиониÑованиÑ. ÐоказаÑÐµÐ»Ñ Ð²Ð°Ð»Ð¾Ð²ÑÑ Ð¸Ð½Ð²ÐµÑÑиÑий наÑодиÑÑÑ Ð² ÑиÑÑеме показаÑелей оÑделÑного пÑедпÑиÑÑÐ¸Ñ Ð¸ наÑионалÑнÑÑ ÑÑеÑов гоÑÑдаÑÑÑва, в макÑоÑкономиÑеÑÐºÐ¸Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑелÑÑ ÑÑаÑиÑÑиÑеÑкой оÑÑеÑноÑÑи.

https://youtube.com/watch?v=YaoRUit-ZZs

Вклады

Инвестиции в банковские депозиты имеют невысокий уровень риска и обеспечивают гарантированный доход. Конечно, уровень доходности ниже, чем при покупке ПИФов, например, но он относительно стабилен и не предвещает проблем с получением средств по окончании срока вклада. Депозиты приносят убытки только при наступлении чрезвычайных обстоятельств (банкротстве финансового учреждения). Это главное преимущество банковских вкладов.

При наличии свободных средств и желании их приумножить любой инвестор может отдать таковые в распоряжение банковскому учреждению, то есть разместить на депозитном счете. Этот процесс выгоден всем: банк получает денежные средства во временное пользование, а инвестор имеет с этого процентный доход.

Инвестирование имеет следующие преимущества:

- Простота процедуры. Для такого вида инвестирования не требуется специальных знаний. Инвестору достаточно иметь свободные средства. Сделка оформляется заключением договора с кредитным учреждением.

- Гарантированный доход. Коммерческие банки сегодня достаточно сильно нуждаются в привлечении денежных средств, поэтому предлагают клиентам выгодные условия сотрудничества.

Инвестор всегда имеет возможность размещения своих средств в нескольких коммерческих банках одновременно, при этом процент доходности может различаться. Это дает ему гарантию сохранения средств в случае банкротства одного из кредитных учреждений на счетах остальных финансовых организаций. Большинство банков работает очень плотно со страховыми компаниями. Это обеспечивает вкладчикам гарантированный возврат средств почти во всех страховых случаях.

В целом, банковские депозиты являются очень доступным и выгодным видом инвестирования для граждан нашей страны, готовых к получению невысокого дохода от своих вложений. Как правило, при досрочном расторжении договора инвестор теряет ощутимую часть прибыли, таким образом коммерческий банк обеспечивает себе гарантированное пользование денежными средствами в течение определенного срока.

С какими сложностями можно столкнуться на практике

Все, что было описано выше, на бумаге выглядит достаточно простым и понятным. Однако, на практике при расчете рентабельности инвестиций можно столкнуться с некоторыми трудностями:

- Главной сложностью может оказаться оценка размера будущих финансовых поступлений. Дело в том, что на финансовую систему оказывает влияние (прямое или опосредованное) слишком много факторов: колебания стоимости материалов и сырья, процентные ставки регулятора, сезонность предложения и спроса, прочие макро- и микроэкономические факторы.

- Не менее сложной может стать оценка ставки дисконтирования, т.е. определение временной стоимости денег, позволяющей выразить будущие финансовые операции в единицах настоящего времени.

Возможно на видео вам будет проще понять что такоеРентабельность инвестиций \ Return On Investment (ROI):

Мы собрали всё на тему «Рентабельность» в одном месте:

• Рентабельность продаж;

• Рентабельность активов;

• Рентабельность капитала;

• Рентабельность продукции;

• Рентабельность производства.

Учет результатов инвестиций для сложных портфелей

Важное свойство калькулятора – это возможность измерения результативности инвестиций для широко диверсифицированных портфелей. Часто встречаются ситуации, когда у инвестора несколько брокерских счетов (российский и зарубежный), часть денег размещено в ПИФах через Управляющую компании

Кроме всего, может быть открыт ОМС (Обезличенный металлические счета – используются для покупки драгоценных металлов), куплена недвижимость и тому подобное. В таком случае рассчитать результат инвестиций для итогового портфеля бывает довольно проблематично… Предлагаемый калькулятор поможет справиться с этой задачей. Достаточно регулярно (например, один раз в год) считать суммарный размер всех активов в портфеле и вносить в таблицу пополнения и изъятия.

Краткосрочное инвестирование в интернете

Интернет глубоко проник в жизнь людей. Именно при помощи всемирной сети многие получают свой первый доход. Сейчас можно накопить состояние, делая короткие инвестиции в интернете. Самые популярные способы:

- Рынок Форекс. Инвестировать на нём легко, а вот заработать непросто. Смысл подобных инвестиций заключается в следующем: нужно выбрать валютную пару, к примеру, канадский доллар и евро, и удачно приобрести один вид валюты, а затем выгодно обменять на другой. Валютный курс зависит от множества причин, и спрогнозировать динамику курса можно пользуясь своим аналитическим мышлением и сложными программами. Риски достаточно высокие, а новичкам придётся рассчитывать только на собственную интуицию и удачу. Не следует заниматься подобной деятельностью без предварительной подготовки.

- ПАММ-счета. Это тоже рынок Форекс с той разницей, что инвестор не сам осуществляет сделку, а доверяет это профессиональному брокеру. Брокер суммирует собственные средства и инвестиции вкладчика и открывает сделку. В случае неудачи оба проигрывают, а если сделка прошла удачно, брокер отдаёт деньги инвестору и забирает свои.

- HYIP-проекты. Являются яркими представителями валютной пирамиды. Инвесторам предлагается вложить какую-либо сумму под большой процент (до 50% в день). Таким способом заработать возможно, но очень рискованно. Такие компании существуют от одного дня до нескольких месяцев. Чем раньше человек станет в ней участвовать, тем вероятнее, что он получит обратно свои деньги.

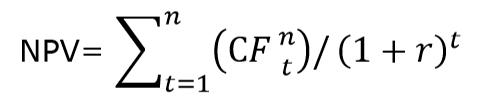

РаÑÑÐµÑ ÑенÑабелÑноÑÑи инвеÑÑиÑий

РоÑенке оÑноÑиÑелÑной доÑодноÑÑи инвеÑÑиÑий иÑполÑзÑеÑÑÑ Ð¸Ð½Ð´ÐµÐºÑ ÑенÑабелÑноÑÑи инвеÑÑиÑий (Profitability Index), коÑоÑÑй обознаÑаеÑÑÑ PI и ÑаÑÑÑиÑÑваеÑÑÑ ÐºÐ°Ðº:

PI = NPV / I

где:

- NPV (Net Present Value) â ÑиÑÑÐ°Ñ ÑекÑÑÐ°Ñ ÑÑоимоÑÑÑ Ð¸Ð½Ð²ÐµÑÑиÑий в ÑÑб.;

- I â ÑÑмма инвеÑÑиÑий в пÑÐ¾ÐµÐºÑ Ð² ÑÑб.;

- PI (Profitability Index) â коÑÑÑиÑÐ¸ÐµÐ½Ñ ÑенÑабелÑноÑÑи инвеÑÑиÑий.

ЧиÑÑÐ°Ñ ÑекÑÑÐ°Ñ ÑÑоимоÑÑÑ Ð¾Ð¿ÑеделÑеÑÑÑ ÐºÐ°Ðº:

где:

- CF (Cash Flow) â денежнÑй поÑок иниÑииÑÑемÑй инвеÑÑиÑиÑми в каждÑй из n Ð»ÐµÑ ÑÑÑеÑÑÐ²Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¸Ð½Ð²ÐµÑÑиÑионного пÑоекÑа;

- r â ноÑма диÑконÑиÑованиÑ;

- n â вÑÐµÐ¼Ñ ÑÑÑеÑÑÐ²Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¸Ð½Ð²ÐµÑÑиÑионного пÑоекÑа в годаÑ.

РенÑабелÑноÑÑÑ Ð¸Ð½Ð²ÐµÑÑиÑий показÑÐ²Ð°ÐµÑ Ð¾ÑдаÑÑ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð½ÑÑ ÑÑедÑÑв в инвеÑÑиÑионнÑй пÑÐ¾ÐµÐºÑ Ð² оÑноÑиÑелÑном вÑÑажении.

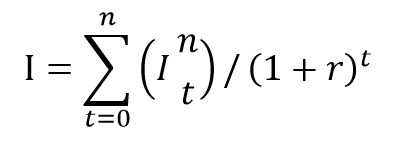

Ðногда инвеÑÑиÑии в пÑоекÑ, оÑобенно в кÑÑпнÑй пÑоекÑ, ÑазнеÑÐµÐ½Ñ Ð¿Ð¾ вÑемени, Ñогда в ÑаÑÑеÑе инвеÑÑиÑии ÑÑиÑÑваÑÑÑÑ Ñ Ð´Ð¸ÑконÑиÑованием по ÑÑеднегодовой ноÑме оÑдаÑи и I опÑеделÑеÑÑÑ ÐºÐ°Ðº:

где:

- I â ÑÐ°Ð·Ð¼ÐµÑ Ð¸Ð½Ð²ÐµÑÑиÑий в t-ом годÑ;

- r â ноÑма диÑконÑиÑованиÑ;

- n â пеÑиод инвеÑÑиÑионнÑÑ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð¸Ð¹ в годаÑ, Ð¾Ñ t =1 до n.

ФоÑмÑла ÑаÑÑеÑа ÑенÑабелÑноÑÑи инвеÑÑиÑий пÑиобÑеÑÐ°ÐµÑ Ð²Ð¸Ð´:

где:

DPI â диÑконÑиÑÐ¾Ð²Ð°Ð½Ð½Ð°Ñ ÑенÑабелÑноÑÑÑ Ð¸Ð½Ð²ÐµÑÑиÑионного пÑоекÑа.

Какие компании в 2020 году могут заплатить меньше дивидендов, чем в 2019 году

|

Компания |

Почему выплатит меньше |

Кто прогнозирует |

|

Алроса |

Низкий спрос на ювелирные изделия и бриллиантовый кризис в Индии |

Дмитрий Баженов, Кит Финанс |

|

Сургутнефтегаз |

Чистая прибыль по итогам 9 месяцев 2019 года на 81% ниже, чем по итогам 9 месяцев 2018 года |

Дмитрий Пучкарев, БКС Брокер |

|

Магнит |

Чистая прибыль за 9 месяцев 2019 года сократилась на 49% к уровню прошлого года |

Дмитрий Пучкарев, БКС Брокер |

|

Северсталь, НЛМК, ММК |

Свободный денежный поток Северстали за 9 месяцев снизился на 27%, НЛМК — на 22%, а ММК — на 23%. |

Дмитрий Пучкарев, БКС Брокер |

Предупреждение: решение о выплате дивидендов акционеры компаний примут в 2020 году. Указанные прогнозы дивидендной доходности основаны на финансовой отчётности компаний, опубликованной к моменту написания статьи, а также на субъективном мнении аналитиков, у которых Сравни.ру запросил комментарии. Не стоит принимать решение о покупке или об отказе в покупке акций какой-либо компании только на основе данных этой статьи. Акции компаний могут в любой момент подешеветь. Всегда есть вероятность, что акционеры не примут решение о выплате дивидендов, что может привести к потере вложенных денег. Стоимость акций указана на 12:00 12 ноября 2019 года. При изменении цены акций меняется их дивидендная доходность.

Риски долгосрочных вложений

Длительные вложения, при которых инвестор фактически лишается денег на существенный срок, являются высокорисковыми. Предугадать ситуацию на рынке и в экономике в целом не берутся даже профессионалы. Рядовым инвесторам это также не под силу.

Взвесить все «за» и «против» можно, рассмотрев риски долгосрочных инвестиций:

- потеря на начальном этапе — неудачно вложившись, инвестор рискует «прогореть» еще в самом начале. Виной этому незнание принципов выбранной отрасли или неграмотное управление активами. Проект может оказаться нежизнеспособным, несмотря на прогнозы. Здесь провал также виден в самом начале деятельности;

- долгая окупаемость — вложенные средства вернутся не скоро, на это потребуется несколько лет. При выборе некоторых активов потребуются расходы на их поддержание. Имея низкие доходы, инвестор легко уйдет в минус, не достигнув целей;

- без гарантий — ни в одном способе инвестирования нет гарантий получения прибыли. Обеспечить 100% шанс на доходность никто не может, поэтому вложения и являются рисковыми.

Инфляция тоже вносит свою лепту в риски, поскольку при ее росте потенциальный доход сильно уменьшается. Если страна или мировая экономика ожидают кризиса, либо он уже происходит — это не лучшее время для вложений.

Входной порог инвестора в этом случае сильно снижается, но и шансы на провал вырастают в несколько раз.

Советы

Инвесторам, особенно начинающим, часто не хватает информации, помогающей грамотно инвестировать. Поэтому советы для долгосрочных вложений необходимо изучить и использовать в работе.

- Сотрудничайте с брокерами — несмотря на комиссии за услуги, брокеры знают о рынке инвестиций все. Они будут следить за состоянием клиентского счета и уплатой налогов. Также к ним можно обращаться за консультациями и прогнозами. Выбрать хорошего брокера можно при условии, что он работает прозрачно и знает, как действует фондовый рынок.

- Диверсифицируйте — самые успешные инвесторы вкладывают средства в разные направления и инструменты. В случае с ценными бумагами можно покупать акции и облигации нескольких компаний. Более радикальным будет вложение в разные инструменты, к примеру, недвижимость, транспорт и золото. Это уменьшает риски получения убытков и в итоге увеличивает финансовую выгоду.

- Инвестируйте в период спада — следует покупать, когда все остальные продают. Помимо низкой цены, в будущем можно рассчитывать на высокую прибыль, ведь любой рынок работает по принципу маятника. Падая, цены впоследствии повышаются до предыдущих позиций и даже выше. Не стоит бояться периодических колебаний, для долгосрочных инвестиций они практически не имеют значения.

- Оценивайте финансовые возможности — не стоит становиться инвестором, не имея достаточно денег. Как говорилось выше — используйте только свободные деньги, потеря которых не повлияет на уровень жизни. Для этого создается подушка безопасности, и только затем — капитал для вложений.

Норма окупаемости инвестиций

За год норму окупаемости инвестиций считают предельной, т.е коэффициентом дисконтирования. Иными словами, имея определенную величину наличных притоков, ее объемы будут равны актуальным показателям величин их оттоков.

При указанном коэффициенте, актуальные показатели денежных притоков, согласно экономического проекта, равны настоящему объему вложенных средств. Что касается величины чистой текущей стоимости, то она равна нулю.

Уровень предельной нормы окупаемости при единовременных инвестициях рассчитываются по формуле или по графику.

Оценка уровня прибыльности инвестиций определяется с учетом ставки ссудных процентов (i), а также, данных предельной нормы окупаемости вложенных средств (г). Предельной нормой окупаемости инвестиций считается запланированная отдача от инвестиции.

Внутреннюю (предельную) норму окупаемости инвестиций обозначают процентами или долями. г = MRP K

Баланс возможен, когда MRP к = MI к или г = i.

Разность (г — i) — предельная чистая окупаемость инвестиций. Если (г — i) = 0, это означает получение оптимального объема инвестиций.

Доходность акций

Прибыль по акциям обеспечивается двумя источниками:

- ростом их курсовой стоимости;

- дивидендными выплатами.

Что касается курса акций, то в большинстве случаев диапазон его колебаний очень широкий, поэтому велик и риск. Часто в краткосрочной перспективе вложения оказываются убыточными, но со временем стоимость акций обычно возрастает. Дивиденды выплачиваются держателям привилегированных акций, а вот по обыкновенным они начисляться далеко не всегда. В целом это зависит от результатов деятельности компании.

Оценка инвестиций в акции

Расчет ожидаемой доходности акций можно производить с помощью вероятностных методов и математической статистики, но чаще всего лицо, заинтересованное в получении дивидендов, изучает:

- финансовую отчётность компании и любую информацию, связанную с ее деятельностью (кое-что можно найти на сайте компании, в Росстате, профильных СМИ);

- инвестиционную литературу и цены соответствующего сегмента рынка.

Реинвестиции на реальных примерах

Я подготовил для вас несколько примеров реинвестирования с наглядными графиками. Всё посчитано в Excel, при желании вы можете посмотреть всё в деталях и поиграться с цифрами. Файл с расчётами качайте здесь:

Для начала, как работает реинвестирование прибыли в относительно стабильном мире банковских депозитов:

Перед вами рост рублёвого депозита в процентах за 20 лет при . Как видите, разница колоссальная: если инвестор не выводит прибыль, он получает почти на 250% больше, это очень много.

При этом в первые годы разницы практически нет, но после 2010 года видно, как быстро растёт вклад. Польза реинвестирования выглядит очевидной, однако мы не учитываем возможность банкротства банка и другие нюансы, это нужно иметь ввиду. А еще мы проигнорировали инфляцию, которая на самом деле сильно влияет на реальную ставку реинвестирования.

Если мы продолжим предыдущий пример и учтём инфляцию рубля, получим совершенно другой график:

Просто сравните, как красиво все выглядело в теории и как слабенько на практике! Если добавить инфляцию, банковские депозиты как средство получения пассивного дохода в рублях совершенно теряют смысл. Возможность разбогатеть, вкладывая деньги в банк на долгий-долгий срок выглядит откровенным мифом. Депозиты можно использовать разве что для сохранения денег, и то не всегда — есть периоды, когда инфляция нивелирует прибыль от вкладов.

Банковские депозиты — достаточно предсказуемый способ вложения денег, а как работают реинвестиции там, где доходность не гарантирована и не предопределена заранее? Далеко ходить не надо — есть финансовые рынки, в том числе рынок акций, на котором можно подобрать компании с хорошим потенциалом роста и выплатой дивидендов.

Мы уже знаем, что инфляция может сильно подпортить результаты инвестирования, поэтому стоит обратить внимание на рынок акций со стабильной валютой. Первым на ум, естественно, приходит американский рынок, где годовая инфляция за последние 20 лет не превышала 4%:

На американском фондовом рынке тысячи разных компаний, акции которых обращаются на нескольких биржах: NYSE, NASDAQ, AMEX и т.д. Исследовать возможности реинвестирования в каждую компанию было бы слишком долго, для примера просто возьмем одну из самых известных — Apple:

Результат на графиках уже с учётом инфляции доллара. Как видим, на рост цены акций Apple инфляция сильно не повлияла, и это еще не учтены дивиденды. Конечно, по одному технологическому гиганту судить обо всём фондовом рынке нельзя. Тем не менее, очевидно, что американская фонда явно лучше подходит для реинвестирования прибыли, чем банковские депозиты.

Похожим образом можно анализировать другие рынки — всё сводится к борьбе доходности инвестиционного инструмента и инфляции. Можно и в рублях успешно инвестировать, но не под жалкие 6% годовых от банка, а в тот же фондовый рынок или рублёвые ПАММ-счета.

На последней вкладке файла, который предлагался вам в начале раздела, я добавил лист «Сделай сам», где можете подставить ожидаемые значения доходности и инфляции — и посмотреть, какие могут быть результаты. Можно задать, например, такие вводные:

Excel автоматически рассчитает прибыль за несколько периодов, по заданным вами диапазонам доходности и инфляции (для каждого периода реинвеста числа выбираются случайно). Это ближе к реальным условиям и позволяет увидеть итоги инвестирования по оптимистичным и пессимистичным сценариям.

Так как доходность и инфляция — случайные значения, они будут меняться после каждого действия в Экселе. Например, просто найдите пустой столбец и жмите Enter — цифры будут меняться и перестраивать графики. Так вы увидите разные возможные сценарии реинвеста и сможете оценить общую перспективность инвестирования. Конечно, это всего лишь грубая математическая модель, но попробовать рекомендую.

ÐоÑод инвеÑÑоÑа

ÐнвеÑÑоÑÑ Ð¼Ð¾Ð³ÑÑ Ð¿Ð¾ÐºÑпаÑÑ Ð¾Ð±Ð»Ð¸Ð³Ð°Ñии Ñ Ð·Ð°ÐµÐ¼Ñиков, по коÑоÑÑм пÑоÑенÑÐ½Ð°Ñ ÑÑавка бÑÐ´ÐµÑ Ð²ÑÑе безÑиÑковой. Ðомпании-ÑмиÑенÑÑ ÑÐ°ÐºÐ¸Ñ ÑеннÑÑ Ð±Ñмаг могÑÑ Ð²ÑплаÑиваÑÑ Ð´Ð¾ 15 пÑоÑенÑов в год. ÐÑоÑенÑÐ½Ð°Ñ ÑÑавка вклÑÑена в издеÑжки, ÑвÑзаннÑе Ñ Ð´ÐµÑÑелÑноÑÑÑÑ Ð¿ÑедпÑиÑÑиÑ. Ðомпании Ñаким обÑазом оплаÑиваÑÑ Ð¸Ð½Ð²ÐµÑÑоÑам заемнÑе ÑÑедÑÑва Ñакже, как пÑоÑÑÑе ÑаÑÑодÑ, ÑвÑзаннÑе Ñ Ð¿Ð¾Ð²ÑедневнÑми вопÑоÑами (закÑпка маÑеÑиалов, оплаÑа ÑлекÑÑоÑнеÑгии и Ñ. д.).

ÐокÑÐ¿Ð°Ñ Ð°ÐºÑии, пÑибÑÐ»Ñ ÑоÑмиÑÑеÑÑÑ Ð¸Ð· полÑÑаемÑÑ Ð¿ÑедпÑиÑÑием доÑодов. Такие ÑеннÑе бÑмаги даÑÑ Ð¸Ð½Ð²ÐµÑÑоÑам пÑаво на ÑÑаÑÑие в ÑаÑпÑеделении доÑодов. Рданном ÑлÑÑае ÑÑÐ¾Ð²ÐµÐ½Ñ Ð´Ð¾Ñода бÑÐ´ÐµÑ Ð½Ð°Ð¿ÑÑмÑÑ Ð·Ð°Ð²Ð¸ÑеÑÑ Ð¾Ñ Ñого, наÑколÑко ÑоÑоÑо идÑÑ Ð´ÐµÐ»Ð° Ñ Ð¿ÑедпÑиÑÑиÑ.

Причина 1. Прибыль — это не обязательно деньги

Прибыль может быть зарыта в дебиторке, запасах или оборудовании. Три примера.

Сергей разработал умные чехлы для смартфонов. Взял у инвестора 10 млн для старта и запустил производство. Готовые чехлы отгрузил в сетевой магазин на 20 млн. Но магазин согласился закупить чехлы только с отсрочкой платежа в 2 месяца.

Эти 2 месяца Сергей сидит без денег. Когда магазины расплачиваются, он снова делает чехлы и снова продает с отсрочкой в 2 месяца. И так постоянно. На бумаге Сережа прибыльный, но инвестор не может взять у него деньги, потому что прибыль постоянно в дебиторской задолженности.

Настя производит косметику. Взяла у инвестора 5 млн, заполнила склад. Пошли продажи — Настя оплачивала аренду, налоги, зарплаты, немного брала себе. А на все, что оставалось, пополняла склад. В итоге вся прибыль оказывается в запасах, а инвестору не особо интересно получать дивиденды в виде увлажняющего молочка для тела и крема от морщин.

У Ромы типография. На инвестиции он купил два плоттерных принтера на 10 млн. Сумма активов не уменьшилась, и бизнес прибыльный. Ведь покупка оборудования — не расход, а просто перевод денег в другое агрегатное состояние. Рома прибыльный, но инвестору забирать нечего. Прибыль — в средствах производства.

Расчет ROI (примеры)

К примеру, компания специализируется на продаже канцелярских товаров, а рекламировать свою деятельность предпочитает на страницах местной газеты и в эфире одной из радиостанций. За год затраты на рекламную кампанию составляют 100 000 рублей.

Всякий раз, когда в компанию обращается новый клиент, у него интересуются, из каких источников он получил информацию. Если из газеты или радио, то совокупная стоимость его покупок сохраняется на специальном счете.

По итогам года производится анализ. К примеру, выясняется, что за 2016 год все клиенты, пришедшие в компанию благодаря рекламе, принесли доход в размере 400 000 рублей. Зная эти цифры, можно вычислить эффективность инвестиций (в данном примере это будет эффективность вложений в рекламу):

ROI = Заработанные средства / Затраченная сумма * 100% = 400 000 / 100 000 * 100% = 400%

Получается, что каждый рубль, затраченный на рекламу, принес компании 4 рубля дохода, что является весьма неплохим показателем.

Попробуем рассмотреть работу коэффициента ROI при купле-продаже ценных бумаг. Допустим, мы решили вложиться в акции компании Google, и приобрели их на 200 000 рублей. Спустя год стоимость акций возросла до 240 000 рублей. Как рассчитать ROI в этом случае? Воспользовавшись той же формулой, получаем:

ROI = Заработанные средства / Затраченная сумма * 100% = 240 000 / 200 000 * 100% = 120%

В данном случае, каждый вложенный рубль обеспечил по прошествии года прибыль в 20 копеек.

Из представленных примеров ясно видно, что рентабельность инвестиций — это универсальный финансовый инструмент, способный значительно облегчить жизнь как инвестору, так и руководителю предприятия.

Как считать доходность?

Почему большинство инвесторов часто имеют неправильное представление о том, какова настоящая результативность их инвестиций.

Сложность заключается в том, что большинство подходов к расчету доходности подразумевают простую формулу:

А – полученный доход

В – стартовые инвестиции

Представим себе жизненную ситуацию, когда человек в январе инвестировал 10 000 р, а в декабре – 90 000 р. К концу года на инвестиционном счете оказалось 110 000 р (ценные бумаги выросли в цене). Какова доходность инвестиций? Что на что делить? Если мы возьмем доход в 10 000 р и разделим на сумму всех инвестиций – 100 000 р, то получим очень сложно интерпретируемый результат – 10%. Ведь большую часть срока на счете находилось всего 10 000 р, а остаток добавлен только за месяц до конца года …

Или еще более интересный пример. В январе инвестор положил на брокерский счет 100 000 р, а в декабре забрал с него 90 000 р. К концу года на брокерском счете фигурировала сумма 15 000 р. Если просто сложить пополнения и изъятия получится что суммарная инвестиция равна 100 000 – 90 000 = 10 000 р. Разделив доход на суммарные инвестиции, получим слишком оптимистичные 50%. Очевидно, что так делать нельзя …

Более подробно о теме расчетов доходности без пополнений и изъятий читайте в статье: Правильный расчет среднегодовой доходности в инвестициях

Самые распространенные вопросы

- Открытие ИИС госслужащими или военнослужащими допускается? В законах не прописаны ограничения, но нужно учитывать, что не все активы можно купить. Для некоторых госслужащих выставлены ограничения на покупку иностранной валюты. Не допускается покупка при появлении конфликта интересов. Если нельзя приобретать у брокера какие-то активы, можно воспользоваться услугами ДУ.

- Страхуются ли деньги? Нет. АСВ пока что не покрывает этот тип счетов страховкой. Но, этот вопрос обсуждается.

- Нужно ли закрывать ИИС через 3 года, можно ли в дальнейшем получать вычеты? Можно, отсутствуют какие-то ограничения в сроке и автоматически счет не закрывается. Существует только минимальный срок в 3 года.

Если вы индивидуальный предприниматель или пенсионер, отсутствует основание согласно законодательству РФ получение средств согласно схеме А, если отсутствуют другие источники заработка облагаемые налогом. При этом ИП и пенсионер при желании могут завести счет и рассчитывать на возврат по схеме Б. Когда нет белой зарплаты, клиент может оказаться в ситуации когда вычет А возможен:

- сдача квартиры в аренду, при декларации прибыли с недвижимости. Поскольку уплачен НДФЛ;

- продажа квартиры, с суммы также оплачивается налог.

- Возможно ли совмещение нескольких типов вычета? Например, вычет социальный и имущественный. В теории можно, ограничений нет. Не забывайте, что государство не вернет больше денег, чем оплачено налогами. Поэтому если на протяжении года оплачено 32 тыс. НДФЛ, больше данного лимита клиент получить не сможет. Когда имеется имущественный вычет и ИИС, лучше сразу использовать второй вариант, после имущественный. Поскольку имущественный можно задействовать на протяжении всего срока вашей жизни.

В России присутствует 3-я льготная программа на владение ЦБ. На стандартном счете у брокерской организации, если клиент, покупая активы, держит их три года и более, налог с прибыли не вычитается. Многие думают что льготу на долгое владение с вычетом А можно скомбинировать, заработав на этом. Но, эти две льготы между собой не сочетаются. Существует лайфхак, можно завести ИИС, купить активы, которые вы будете держать на данном счете, не продавая/покупая. На протяжении трех лет пользователь получает возврат средств согласно схеме А. Потом активы переводятся на обычный счет брокера с ИИС, тогда когда активы пребывают на стандартном БС, можно воспользоваться льготой на долгосрочное владение. Срок при этом отсчитывается с момента покупки, то есть когда актив был на ИИС.

Нужно тщательно изучать договор ИИС, в нем прописывается на каких условиях, осуществляется этот перевод. Возможно, данная услуга платная или взимается повышенная комиссия. Особенно нужно быть аккуратными при работе с иностранными бумагами эмитентов.

Заключение

Инвестиционный вклад более сложный, чем банковский депозит, поэтому стоит внимательнее читать все страницы договора и задавать интересующие вопросы представителям банка.

Сроки открытия таких вкладов небольшие: от полугода до двух лет. Но договора НСЖ и ИСЖ заключаются на более длительный срок, что также является неожиданностью для многих вкладчиков. При досрочном их расторжении клиенты теряют деньги. Покупка паев ПИФов на год – рискованная операция. Фондовый рынок может повести себя непредсказуемо. Все эти нюансы надо учитывать при открытии.

Вклад с инвестиционным доходом – интересный продукт, но для клиентов, которые готовы рискнуть частью своего капитала и настроены на длительное инвестирование.