Методы и инструменты увеличение объема продаж товаров + формула

Содержание:

- Формула критического объема продаж

- CRM и методы прогнозирования продаж

- Определение объема продаж

- Пояснения к отчетности

- Анализ объема производства

- Как проводится

- Фактор объема продаж

- Анализ объема производства и продаж продукции

- Наценка (Markup) в %

- Объем выпуска продукции: формула

- Коэффициент рентабельности продаж (ROS)

- Чистый доход от продаж

Формула критического объема продаж

Критический объем продаж определяет минимальное значение его параметров, при которых обеспечивается безубыточность предприятия. Параметр позволяет определить спрос на результат труда субъекта при неблагоприятных условиях, который обеспечивает уровень бесприбыльности.

Критический объем определяется в ситуации, когда зафиксирован факт отсутствия получения прибыли предприятием. Такая ситуация является признаком:

- низкого спроса;

- высокой конкурентности;

- неправильно рассчитанной себестоимости;

- некорректное определение оптовой и розничной цены на продукцию.

Риски убыточности предприятия возникают при неправильно организованной деятельности предприятия и допущении ошибок в ходе продвижения его услуг. Предприниматель в любой ситуации должен вывести компанию на нулевую прибыль и не допустить причинения ей ущерба. Для этого ему необходимо уметь определять точку безубыточности. Владея такой информацией, организатор бизнес может улучшить его состояние за счет корректировки цен и корректировки объемов продаж посредством использования элементов маркетинговой стратегии.

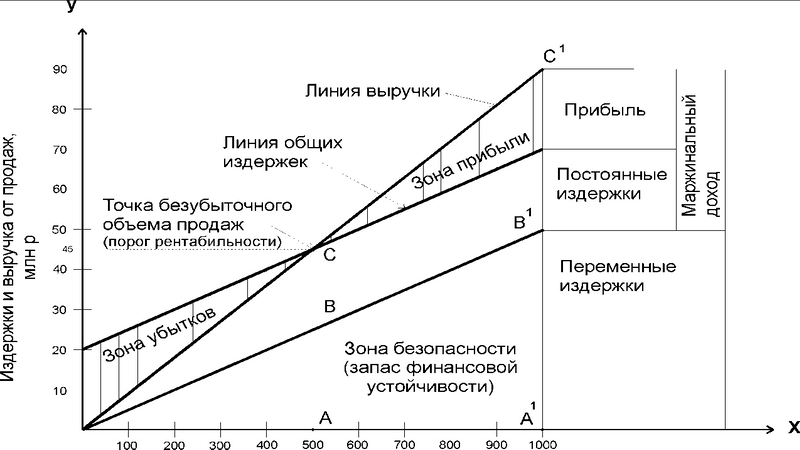

В основе одного из методов решения подобной проблемы деление всех затрат на постоянные и переменные с последующим построением диаграммы критического объема. График безубыточности позволяет спрогнозировать показатели деятельности при изменении рыночных условий. При его построении учитывается динамика изменений цен на сырье и готовую продукцию в учитываемом временном периоде.

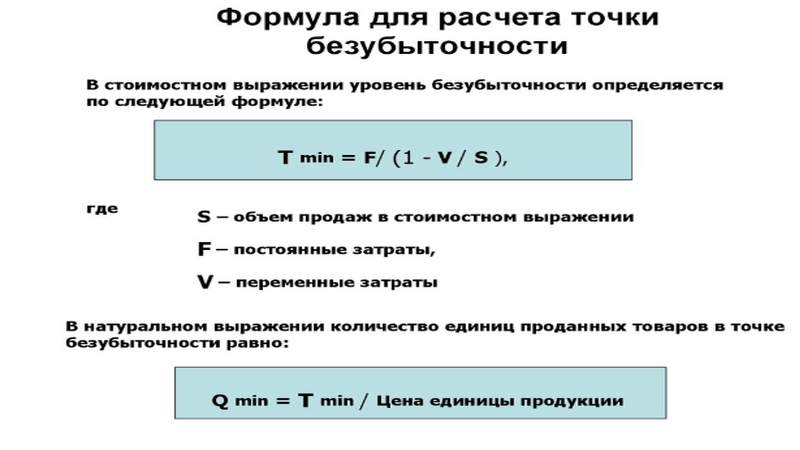

Формула расчета точки безубыточности

Формула расчета точки безубыточности

Постоянные издержки считаются неизменной величиной при условии не превышения и не занижения показателя объемов продаж установленных граничных значений. Переменные издержки одинаковы при обеспечении предприятием любых объемов продаж. При таких условиях можно планировать равномерную реализацию продукции.

Для того чтобы построить график, на его горизонтальной оси отмечаются параметры производственного объема, которые могут быть выражены в натуральных единицах или в процентах использования производственной мощности. На горизонтальной оси отображаются затраты на обеспечение производства и полученный доход. Затраты отдельно отображаются в виде линий по каждому их виду, а также по валовым издержкам и реализационной прибыли.

Безубыточный объем продаж определяется параметрами точки пересечения линий валовых затрат и выручки. Точка безубыточности определяет состояние предприятия, для которого характерно отсутствие как прибыли, так и убытков, что возможно при конкретных показателях продаж. В таком ракурсе они идентифицируются как критические. Уменьшение объемов продаж ниже критического значения расценивается убыточностью деятельности, при которых выручка не покрывает убытки. При превышении продаж критической отметки предприятие получает прибыль.

Точка безубыточности может быть определена также и расчетным способом. Если выручка предприятия определяется как сумма всех видов издержек и прибыли, то в критической точке, она будет равняться нулевому значению. Проведя вычисления, можно определить примерные величины слагаемых.

Диаграмма безубыточности

Диаграмма безубыточности

Поскольку выручка определяется еще умножением цены и объема продаж, а общая сумма переменных издержек рассчитывается как произведение переменных издержек, определенных на единицу продукции с учетом определенного производственного объема, который должен соответствует объему продаж. В точке безубыточности объем продаж соответствует критическому значению, поэтому по этой же формуле можно рассчитать критические параметры деятельности компании.

CRM и методы прогнозирования продаж

1. Прогнозирование этапов сделки

Анализируя показатели успеха на различных этапах предыдущих продаж, можно просчитать вероятность завершения текущих и будущих сделок.

2. Длина цикла продаж

Регулярный расчет длительности цикла продаж поможет получить усредненные данные для различных видов сделок и категорий клиентов.

Оба метода требуют точной классификации сделок в CRM, внесения их даты закрытия и суммы.

3. Регрессионный анализ

Довольно точный, но сложный метод расчета степени влияния множества факторов на итоговые продажи с применением статистических данных.

4. Субъективное прогнозирование этапов

Метод основанный на проницательности и интуиции продавцов, их способности оценить исход сделки в самом ее начале.

5. Составление сценария

Аналогичный предыдущему подход, но в данном случае предполагается вариативность развития каждой сделки с учетом различных гипотез.

Более точных прогнозов можно достичь, дополнив первый метод субъективной оценкой вероятности завершения сделки на каждом ее этапе.

Определение объема продаж

Очень важно правильно определять уровень продаж. Это необходимо для того, чтобы определить следующие факторы:

- Уровень цен;

- Физический объем продаж;

- Динамика затрат сбыта и производства;

Все это помогает обеспечить самый высокий уровень дохода. Не менее важно уметь хорошо рассчитывать валовой объем всех продаж. Валовой объем вычислять нужно только в определенное время и основывается он на всей товарооборотной структуре

Цель подсчета объема продаж

Зачем необходимо регулярно проводить подсчет всего объема выполненных продаж? Это очень важный показатель, который сможет наглядно продемонстрировать увеличение продажи в общем. Так предприниматель или продавец, бухгалтер, может увидеть по результатам подсчета, насколько в компании выросли или же наоборот, упали продажи.

Владелец своего дела может по результатам подсчитанных продаж понять, успешно ли идет бизнес в его деле или есть проблемы с торговлей и необходимо что-то предпринят, чтобы не пришлось закрывать обанкротившуюся компанию.

https://youtube.com/watch?v=aOqFtf2qK3w

Чистый и валовой объем продаж

Объем продаж бывает валовым и чистым. Рассмотреть в первую очередь нужно валовой объем прибыли.

Валовой объем – это общая сумма продаж, которая производится за определенный период времени. Сюда насчитываются и продажи, которые были сделаны в кредит в определенный период. Оценивать все продажи нужно по полной цене, то есть соответственно ценам, которые указаны в счетных фактурах.

Все скидки, которые были сделаны покупателям за этот период, учитывать не нужно. Также сюда не входит сумма покупок, которые были возвращены покупателями, проданные по заниженной цене товары и прочие поправки в продажах.

Чистый объем продаж представляет собой тот же валовой объем, только из него необходимо вычесть все льготы и скидки, которые компания сделала для своих покупателей. Также не нужно забывать отнять из валового объема общую сумму тех товаров, которые покупатели вернули.

Именно чистый объем всех продаж четко показывает эффективность всей торговли и дает прогнозы на развитие компании в будущем.

Пояснения к отчетности

Каждый вид бухгалтерского отчета сопровождается пояснительной запиской. В ней содержится информация:

- о выбранном методе учета ОС, ТМЦ;

- описание некоторых статей баланса (условия погашения задолженности, выплаты аренды и т. д.);

- сведения об акционерах, структуре капитала;

- данные о слиянии, поглощении, ликвидации;

- внебалансовые статьи.

Часто пояснительная записка дает больше информации о финансовом положении, чем отчеты. По данным из баланса и ф. №2 можно получить информацию о текущем состоянии дел и эффективности деятельности. Наличие недостоверной информации хуже, чем ее отсутствие

Поэтому важно, чтобы финансовая отчетность была составлена грамотно

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста.

Важно понимать, что данные в балансе отражают состояние дел на отчетную дату. Уже на следующий день эти показатели меняются

В последние недели отчетного периода организация пытается отсрочить платежи, но в первые дни нового года денежные средства будут направлены на погашение задолженности. Поэтому отчетность всегда делается «с запасом». В реестрах можно всегда найти затраты, которые уменьшат показатель прибыльности. Например, списать больше запасов, необоротных активов или безнадежных долгов. Ведь потерять прибыль всегда легче, чем нарастить.

По правилам учета, все операции должны отражаться по первоначальной стоимости. Но активы и обязательства поступают на баланс в разные периоды времени. Поэтому балансовые расходы на приобретение не отражают реальной стоимости активов. Также следует учитывать колебания курсов валют, если имеются активы или обязательства, выраженные в иностранной валюте.

Анализ объема производства

Изучим первое направление практического применения такого рода информации, как объем производства. Статистическое и аналитическое изучение соответствующих показателей деятельности предприятий, если говорить о частном бизнесе, может быть направлено на информирование о реальном положении дел на фабрике инвесторов, государственных структур (главным образом ФНС)

То, на что владельцам фирм следует обращать внимание в данном направлении в первую очередь — это грамотное оформление соответствующей информации

Особенно строго следует подходить в таком вопросе к документам, касающимся именно взаимодействия с налоговиками. Так, цифры, относящиеся к объему производства, необходимо предоставлять согласно унифицированным формам. Таким как, например, №1-П («Квартальная отчетность о выпуске отдельных видов продукции»), №16 «(Движение готовых изделий») и т. д.

Как проводится

Частота мониторинга продаж зависит от внешней среды, в которой функционирует предприятие: если сфера бизнеса компании стабильна, стратегический анализ продаж можно проводить реже. Если вы работаете в быстроразвивающейся сфере экономики, в которой очень часто появляются новшества, контроль продаж нужно проводить регулярно. Частота проведения анализа зависит также от уровня организации: чем ниже уровень организации, тем чаще необходимо анализировать ее деятельность.

Если вы работаете в быстроразвивающейся сфере экономики, в которой очень часто появляются новшества, контроль продаж нужно проводить регулярно.

Экономический анализ продаж можно разделить на несколько этапов. Для лучшего понимания сущности данного процесса подробно рассмотрим каждый из них.

Этап сбора данных для анализа

Для успешного анализа продаж продукции организации нужно собрать все необходимые для этого показатели по торговле различными группами товаров и оказанию услуг. Перечень этих показателей формируется исходя из уровня организации, продажи которой вы анализируете, а также целей анализа. Сбор релевантных данных – это залог успешного проведения анализа продаж.

Калькуляция показателей динамики и структуры продаж

Показатели динамики и структуры являются основными индикаторами деятельности компании.

В рамках данного анализа исследуются темпы роста доходов, прибыли в целом по компании, а также в разрезе каждой из групп реализуемых товаров. Также необходимо произвести расчет показателей продажи товаров в кредит и их эффективность.

Анализ равномерности продаж

Данный анализ необходим для оценки влияния конъюнктуры рынка на уровень продаж компании. Этот анализ проводится на основании показателей продаж за несколько периодов. Наличие существенных спадов в продажах может свидетельствовать о проблемах во внутренней среде компании и низком уровне активных продаж.

Для мониторинга деятельности менеджеров по продажам рекомендуется использовать воронки продаж, которые наглядно демонстрируют способность менеджера заинтересовать и удержать клиента.

Оценка критического объема продаж

Данная оценка обычно проводится при запуске нового товара или товарной линии. Критический объем продаж показывает, какое минимальное количество товара должна реализовать компания для покрытия расходов (отсутствует прибыль и убытки).

Оценка рентабельности продаж

Рентабельность продаж – это доля прибыли в общем объеме выручки. Причем для данного расчета могут использоваться различные виды прибыли: валовая прибыль, операционная прибыль, чистая прибыль

Определение рентабельности по каждому из товаров позволит выявить наиболее прибыльный и уделить особое внимание его продаже, а также устранить убыточную продукцию

Сравнение рентабельности по отдельным товарам с компаниями-конкурентами позволит выявить конкурентные преимущества фирмы.

Анализ факторов, воздействующих на прибыль от продаж

Факторный анализ прибыли от продаж позволяет выявить воздействие каждого из факторов на прибыль компании, а также выделить способы и инструменты воздействия на прибыль. Сделать качественный факторный анализ позволит знание статистических и математических методов анализа.

Главными факторами, оказывающими влияние на прибыль, являются:

- Изменение объема продаж.

- Изменение товарного ряда.

- Изменение себестоимости продукции.

- Изменение цены продажи товаров.

Таким образом, сделав качественный анализ продаж, вы сможете выявить преимущества и недостатки организации своего бизнеса, а также определить основные методы повышения конкурентоспособности.

Фактор объема продаж

Объем продаж показывает степень успешности компании, поскольку он включает сумму денежных средств, поступивших на счет компании за отчётный период от продажи продукции.

Формула объема продаж необходима к вычислению для каждого предприятия, реализующего товар, поскольку позволяет определить степень изменения количества продаж (снижение или увеличение). Данный анализ дает возможность руководству контролировать успешность деятельности компании, вовремя принимая решения в случае снижения показателей.

Объем продаж может представлять собой:

- Количество товара, проданного за соответствующий период,

- Финансовый показатель, вычисляемый отношением рыночной капитализации к годовой выручке компании;

- Средства потребителей за покупаемый товар;

- Количественное или денежное выражение проданного товара (услуги, работы) и др.

П – прибыль,

ОП = (УПЗ EBIT)/MП

МП = P – V

Показатель объема продаж зависит от сочетания спроса и предложения. Также объемом продаж часто называют отношение капитализации к выручке за соответствующий период времени. Показатель объема продаж равнозначен понятию валового дохода, применяемого в мировой практике.

Формула объема продаж, использующая взаимосвязь издержек и объема прибыли, применятся с целью определения:

- Физический объем продаж,

- Уровень цен,

- Динамика сбытовых и производственных затрат,

- Маржинальный (чистый) доход и др.

По одному из методов одновременно рассчитывается объем производства и продаж. В других случаях допускается условие, что общее количество выпускаемых товаров равно числу реализованных образцов. То есть динамика продаж значения не имеет

Брать или нет во внимание соответствующий критерий — зависит от типа предприятия, специфики бизнеса

Например, если речь идет о рознице в сегменте товаров широкого потребления, то маркетологи, как правило, все же учитывают такой фактор, как динамика продаж. Если же, например, предприятие собирает под заказ военную технику согласно действующим контрактам, темпы реализации обычно имеют второстепенное значение.

Анализ объема производства и продаж продукции

Цель анализа — поиск увеличения показателей производства и реализации товаров путем выявления эффективных действий, направленных на улучшение качества и расширение рынков сбыта.

Задачи анализа:

- оценка динамики выполнения плана производства с последующей реализацией;

- выявление факторов, влияющих на изменение объема и ассортиментной матрицы продукции;

- мониторинг периодичности поставок, комплектации продукции и выполнения договоров по поставкам;

- выявление резерва внутри производства к увеличению выпуска продукции с последующим улучшением качественных показателей.

В роли информации для выполнения выпуска продукции с последующей реализацией можно применять статистическую отчетность и данные бухгалтерского учета.

Объектами анализа являются:

валовая, товарная и реализованная продукции.

Факторный обзор величины производства и реализации товаров — это узловая составляющая управленческой оценки, которую используют при поиске альтернативных решений для нахождения наиболее оптимального. Совокупный подход нужен для определения конкурентной позиции предприятия и его потенциалов для гибкого маневрирования ресурсами при изменениях конъектуры рынка.

Наценка (Markup) в %

не следует путать с валовой маржой. Да, да… в России не в бухгалтерской среде (среди менеджеров, а иногда и директоров) ошибочно-традиционно наценку называют “маржой” .

Наценка – это сколько процентов надо прибавить к себестоимости единицы продукции, что бы получить цену продажи.

Наценка (%) = (Выручка – Себестоимость проданной продукции) / Себестоимость проданной продукции х 100

Другими словами при себестоимости в 100р и наценке 50% – выручка составит 150р.

Наценку, помимо расчета в % (см. Markup) еще рассчитывают в деньгах, как простую надбавку к себестоимости, образующую цену продажи.

Наценка (в деньгах) = Цена продажи – Себестоимость

Объем выпуска продукции: формула

Расчет выпуска продукции – обязательный элемент не только в планировании производства, но и в работе сбытовых и снабженческих подразделений.

К тому же, руководству компании необходимо представлять производственные мощности, рассчитанные в натуральных и денежных эквивалентах. Поговорим о значении объема выпуска продукции и его исчислении.

Определение

В сущности, объем выпуска продукции – это суммированное количество товара, произведенного за определенный период и выраженного в различных показателях. Значимость этого показателя обусловлена с двух точек зрения:

- финансовой, т. к. он является основным объемным значением, характеризующим масштаб производственной деятельности компании. Такую информацию фирма обязана предоставлять вышестоящим организациям, учредителям, инвесторам и другим пользователям;

- стратегической, поскольку позиционирует предприятие и обеспечивает условия для заключения контрактов и продвижения на рынке.

Единицами измерения объема производства и реализации продукции являются показатели:

- Натуральные (шт, м, тн, кг);

- Стоимостные (в рублях или иной валюте);

- Условно-натуральные (в обобщении оценки объема выпуска разнородных продуктов).

Главными показателями, характеризующими объем продукции, являются валовая и товарная стоимость продукции. Валовая стоимость – это денежное выражение всей продукции компании и услуг, предоставленных за отчетный период. В ней учитывают общую стоимость произведенной продукции, полуфабрикатов, предоставленных услуг, изменения остатков незавершенного производства и внутрисистемный оборот.

Под товарной стоимостью понимается стоимость продукции, выпущенной предприятием и предназначенной для продажи. Колебания значений «незавершенки» и внутрихозяйственный оборот в товарную стоимость не входят. Во многих предприятиях значение валовой и товарной продукции тождественны, если отсутствуют показатели внутренних оборотов и незавершенных работ.

ВП = ТП (НПк/г – НПн/г), где

НПк/г и НПн/г –незавершенное производство на конец и начало года.

Опр = К х Ц, где К – число произведенных единиц товара, Ц – цена изделия.

https://youtube.com/watch?v=glk3nweDJlg

ВП – валовой продукт,

Огпнг и Огпкг – остатки ГП на начало и конец года.

Орп = 300 000 20 000 – 35 000 = 285 000 руб.

Оптимальным считается объем производства, обеспечивающий выполнение условий по заключенным соглашениям в оговоренные сроки с минимальными затратами и максимальной эффективностью. Определяют оптимальный объем сопоставлением валовых или предельных показателей.

• определяют размер объема выпуска, при котором прибыль равна 0;

• высчитывают объем производства с максимальной прибылью.

| объем продаж | цена | выручка | валовые издержки | прибыль (выручка – валовые издержки) | |

| постоянные | переменные | ||||

| 100 | 1000 | -1000 | |||

| 5 | 100 | 500 | 1000 | 200 | -700 |

| 10 | 100 | 1000 | 1000 | 400 | -400 |

| 15 | 100 | 1500 | 1000 | 600 | -100 |

| 20 | 100 | 2000 | 1000 | 800 | 200 |

| 25 | 100 | 2500 | 1000 | 1000 | 500 |

| 30 | 100 | 3000 | 1000 | 1200 | 800 |

| 35 | 100 | 3500 | 1000 | 1400 | 1100 |

| 40 | 100 | 4000 | 1000 | 1600 | 1400 |

| 50 | 100 | 5000 | 1000 | 2000 | 2000 |

Максимальных же величин прибыль достигнет при выпуске 50 штук.

В этом примере (при заданных параметрах издержек), объем продаж в 50 единиц и будет оптимальным показателем, и, заключая договоры на поставку, следует исходить из оптимальных размеров производства.

Рассчитывая оптимальные величины, необходимо принимать во внимание факторы, влияющие на объем реализации продукции. К ним относятся:. факторы, свидетельствующие об обеспеченности компании материальными и сырьевыми ресурсами, специалистами, использованием новых технологий и методик и т.п.;

факторы, свидетельствующие об обеспеченности компании материальными и сырьевыми ресурсами, специалистами, использованием новых технологий и методик и т.п.;

факторы, зависящие от рыночных показателей, например, цены на изделия, наполненность рынка конкурентными товарами, покупательская способность и др.

Аналитическая работа начинается с исследования производственных объемов и темпов прироста. Поэтому первостепенными задачами анализа объема производства и реализации продукции становятся:

- оценка динамики объема продукции;

- выявление условий, влияющих на изменение этих значений;

- раскрытие резервов повышения выпуска и продаж.

Коэффициент рентабельности продаж (ROS)

Расшифровывается она следующим образом:FC – это условно-постоянные расходы, которые имеют производственный характер;EBIT – представляет собой прибыль до того момента, пока из нее не вычли проценты;MPед – это маржинальная прибыль, которая исчисляется на единицу продукции, что в свою очередь исчисляется как увеличение продажной цены за единицу товара (р) над переменными расходами на единицу товара (v): MPед = р – v

Так, благодаря этой формуле можно с легкостью решить все свои вопросы, и рассчитывать и анализировать все необходимые нюансы с непередаваемой легкостью.

В данном вопросе немаловажен и такой вопрос, как умение рассчитывать валовой объем продаж. Следует сказать о том, что расчет валового дохода происходит в определенный промежуток времени, а также базируется на структуре товарооборота, который действует в определенных нормах торговых надбавок, включая и те, которые регулируются государством.

Расчет валового дохода на планируемый период базируется на прогнозируемой структуре товарооборота и действующих нормах торговых надбавок, в том числе регулируемых государством по социально значимым товарам. Валовой доход рассчитывается по формуле ТН.

После того, как вопросы с формулами решены, необходимо перейти к следующему вопросу, а именно к тому, каковой является точка безубыточности. Стоит сказать о том, что точка безубыточности, которую нередко именуют и как порог рентабельности (подробнее о рентабельности продаж), подразумевает под собой то, что это экономический показатель, который характеризует определенный объем продаж, где выручка от реализации товаров равняется затратам на производство этих товаров.

Что касается анализа безубыточности, то он крайне необходим для того, чтобы можно было сделать анализ успешности предприятия, а также оценить его уровень. Потому, анализ безубыточности решает следующие задачи:

- производит анализ коммерческих предприятий, в частности анализирует тенденции и решения, согласно такой системе, как “затраты – объем продукции – прибыль”;

- занимается государственными предприятиями, где представляет финансовые показатели и анализирует вышестоящие структуры;

- анализирует работу потенциальных контрагентов и акционеров предприятия, с целью финансовой устойчивости предприятия.

Прибыль – остаток от общего дохода после вычета всех издержек, разница между валовой прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе упущенная выгода, затраты на “стимулирование” чиновников, дополнительные премиальные работникам.

Чистый доход от продаж

– годовой объем затрат на производство;

– среднегодовое значение запасов (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение их изменений в течение года)

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение себестоимости продаж должно быть соответствующим образом скорректировано.

– годовой оборот компании;

Средн. дебиторская задолженность – среднегодовое значение дебиторской задолженности (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года)

RT показывает насколько эффективно компания организовала работу по сбору оплаты для свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта.

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение объема продаж должно быть соответствующим образом скорректировано. См. оборачиваемость дебиторской задолженности в словаре маркетолога.

Объем продаж = Выручка

Несмотря на то, что наиболее распространенным вариантом данного коэффициента является расчет, основанный на использовании чистой прибыли, часто применяются и другие варианты. При расчете ROS вместо чистой прибыли компании могут применяться:

- валовая маржа;

- операционная прибыль;

- прибыль до налогов и процентов (EBIT);

- прибыль до налогов

Выбор варианта расчета зависит от целей анализа и условий работы конкретной компании.

Имея данные бухгалтерской отчетности, можно рассчитать все основные финансовые показатели. Можно, например, определить объем продаж. Формулы по балансу как таковой не существует. Так как эти данные отражаются в «Отчете о прибылях и убытках». В строке 2110 указана сумма проданной продукции в денежном выражении после вычета НДС.

Строка 2400 = 2110 – (2120 2210 2220) 2340 – 2350 – 2410, где 2410 – сумма налога на прибыль.

Чистый объем продаж в балансе можно рассчитать путем вычитания нераспределенной прибыли (непокрытого убытка) на конец периода из значения на начало периода. Положительная разница свидетельствует о получении чистой прибыли, а отрицательная – об убытках.

Эффективность продаж определяется путем соотношения прибыли к выручке. Если в числителе дроби используется валовая прибыль, то такой показатель называют валовой рентабельностью продаж.=:

GPM =Валовая прибыль : Выручка = (Объем продаж – Полная с/с) : (Цена х Кол-во продукции).

Операционная рентабельность продаж рассчитывается так:

ROS = EBIT : Выручка = стр. 2300 2330 : (2110 – (2120 2210 2220)).

Рентабельность продаж по балансу:

- РП = Прибыль : Выручка = стр. 050 : стр. 010 (ф. №2).

- РП (из ф. №2) = 2200 : 2110.

Чаще всего для определения эффективности продаж рассчитывается показатель чистой рентабельности:

NPM = Чистая прибыль : Выручка.

По этим формулам определяется доля разных видов прибыли в выручке. Проанализировав значение коэффициента в динамике, можно определить, какие изменения произошли в деятельности организации.