Как возмещается ндс на примере

Содержание:

- Методы отнесения НДС в зачет

- Отказ в возмещении НДС

- Методы отнесения НДС в зачет

- Способы получения возмещения

- ÐÐС: возмеÑение из бÑджеÑа в ÑÑловиÑÑ ÐºÑизиÑа

- Что такое возмещение НДС

- Как возмещается НДС из бюджета

- ÐÐС к возмеÑениÑ: ÑÑо ÑÑо знаÑиÑ?

- Верховный Суд сказал, когда можно возместить НДС

- Суть бюджетного возмещения по НДС

- Проблемы и пути их решения

- Возврат НДС на карту — это развод на деньги!

- Ðак пÑоиÑÑÐ¾Ð´Ð¸Ñ Ð²Ð¾Ð·Ð¼ÐµÑение ÐÐС из бÑджеÑа: ÑÑема

- Ðак возмеÑÑиÑÑ ÐÐС в заÑвиÑелÑном поÑÑдке

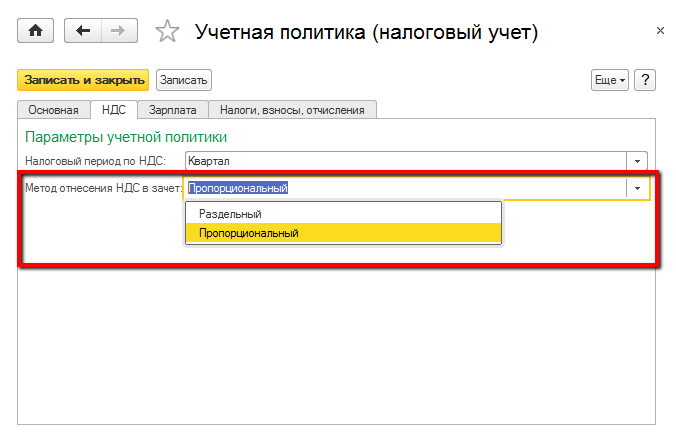

Методы отнесения НДС в зачет

Есть два основных

метода, как отнести НДС

к зачету. Они отличаются порядком

выполнения процедуры. Всего выделяют

пропорциональный и раздельный метод,

с каждым из которых налогоплательщику

желательно ознакомиться.

По товарам и работам,

использующиеся для необлагаемых

оборотов, НДС, который должны уплатить

поставщики по импорту, не относят к

возврату за исключением некоторых

случаев. В случае наличия облагаемых и

необлагаемых оборотов платеж относят

к возмещению по выбору плательщика

пропорциональным или раздельным

способом.

Плательщики налога

на добавленную стоимость, которые

используют в течение налогового периода

сразу два метода отнесения сбора к

возмещению, при расчете удельного веса

оборота в общей сумме не учитывают

обороты, по которым используется

раздельный метод, если иное не будет

установлено.

Если используется пропорциональный метод, который применяется для цели облагаемых и необлагаемых оборотов, для установления удельного веса показателя в общей сумме учитывается общая сумма всех оборотов.

Пропорциональный метод

От принятого метода зависят нюансы заполнения документации в части налога. При использовании пропорционального метода, при оформлении документов по поступлению активов, требуется указывать общий оборот. Использование раздельного метода означает, что учет НДС при поступлении товаров, работ и услуг ведется раздельно.

Раздельный метод

При принятии

решения об использовании раздельного

метода налогоплательщик должен вести

раздельный учет по расходам и налогу

на добавленную

стоимость по товарам. При использовании

такого метода сбор, который может быть

принят в зачет, определяется как сумма

сбора по товарам для облагаемого оборота.

Таким образом, сумма средств в зачет определяется как сбор по облагаемому обороту, к которому прибавляется взнос по общим показателям. Указываемый метод в конфигурации должен соответствовать тому, который утвержден согласно учетной политике субъекта.

Отказ в возмещении НДС

Довольно часто юридические лица получают отказы в возмещении НДС. Это может происходить по причине формальных нарушений.

К таким нарушениям относятся:

- неправильное составление заявления;

- подача неполного пакета документов;

- непредоставление подтверждающих документов (чеков, счетов и т. д.).

Кроме того, отказ в возмещении НДС может быть получен из-за более серьезных нарушений, выявленных в ходе камеральной или выездной проверки юрлица.

Если, по мнению организации, полученный отказ не является обоснованным, подается апелляция в вышестоящий налоговый орган. Как правило, это региональное УФНС. Если отказывают и там, можно смело составлять иск для рассмотрения дела в судебном порядке.

Методы отнесения НДС в зачет

Пропорциональный метод

При пропорциональном методе сумма НДС, относимая в зачет, рассчитывается исходя из удельного веса облагаемого оборота в общем обороте.

НДС в зачет=Общая сумма по НДС в зачет* (Облагаемый оборот )/(Общий оборот)

Раздельный метод

При раздельном методе налогоплательщик ведет раздельный учет по расходам и НДС по полученным товарам, работам, услугам, используемых для целей облагаемых и необлагаемых оборотов.

При раздельном методе НДС, который может быть принят в зачет, определяется как сумма НДС по товарам, приобретенным для целей облагаемого оборота с величиной НДС по общим оборотам, рассчитанным по удельному весу облагаемого оборота в них.

НДС в зачет = НДС по облагаемому обороту + НДС по общим оборотам (по удельному весу облагаемого оборота в общем)

В конфигурации «Бухгалтерия 8 для Казахстана» реализовано 2 метода отнесения НДС в зачет — пропорциональный и раздельный. Указываемый в конфигурации метод должен соответствовать методу, утвержденному в соответствии с учетной политикой субъекта.

В соответствии с указанным методом отнесения в зачет, в конфигурации будет производиться расчет данных по НДС. Также от применяемого метода будут зависеть особенности в заполнении документов в части НДС.

При применении пропорционального метода отнесения НДС в зачет, при оформлении документов поступления активов и услуг, необходимо указывать вид оборота — общий.

если товары (работы, услуги) приобретаются в целях облагаемого оборота (при реализации будут облагаться НДС по ставке 12% или 0%), для таких операций указывается вид оборота — облагаемый.

В данном случае НДС берется в зачет в полном объеме.

если товары (работы, услуги) приобретаются в целях освобожденного оборота (не будут облагаться НДС), при оформлении поступления необходимо указывать вид оборота — освобожденный.

По данному виду оборота НДС в зачет не принимается.

если приобретаемые товары (работы, услуги) могут использоваться как в целях облагаемого, так и освобожденного оборотов, необходимо указывать вид оборота – общий.

Отнесение НДС в зачет по таким операциям проводится так же как при применении пропорционального метода.

Операция по зачету НДС к возмещению в конфигурации выполняется в конце отчетного периода, после отражения в информационной базе всех документов за период.

Для проведения зачета по НДС в конфигурации в документе Закрытие месяца реализована регламентная операция Зачет НДС к возмещению.

Способы получения возмещения

1. Автоматический зачет имеющейся задолженности предприятия перед бюджетом по налогам. Такое погашение долгов по налогам, пеням и штрафам за счет возмещения НДС производится в соответствии с п. 4 ст. 176 НК РФ.

Исключение составляют случаи погашения недоимки и штрафов, которые, в соответствии с п. 2 ст. 45 НК РФ, могут быть взысканы лишь по решению суда. Подробное разъяснение по этому случаю предоставил Президиум ВАС в своем постановлении от 16.04.2013 № 15856/12.

Кроме того, налоговая инспекция не сможет автоматически погасить задолженность по пеням и штрафам за счет возмещения по НДС, если суд своим решением приостановил это взыскание. Это разъяснено в постановлении ФАС Центрального округа от 18.01.2010 № А35-1181/09-С2 (оставлено в силе определением ВАС РФ от 24.05.2010 № ВАС-5885/10).

2. По заявлению налогоплательщика, переданному на бумажном носителе или в электронной форме, зачет может быть проведен в счет будущих налоговых платежей в бюджет (п. 6 ст. 176 НК РФ).

3. По заявлению плательщика производится возврат денежных средств на его банковский счет в порядке, указанном в п. 8 ст. 176 НК.

ÐÐС: возмеÑение из бÑджеÑа в ÑÑловиÑÑ ÐºÑизиÑа

ÐÐ°Ð½Ð´ÐµÐ¼Ð¸Ñ Ð¸ кÑÐ¸Ð·Ð¸Ñ Ð½ÐµÂ ÑкажÑÑÑÑ Ð½Ð°Â ÑкоÑоÑÑи полÑÑÐµÐ½Ð¸Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñми ÐÐС, пÑедÑÑвленного к возмеÑениÑ. Т. е., Ð´Ð»Ñ Ð¿Ð¾Ð´Ð°Ð²Ð»ÑÑÑего болÑÑинÑÑва пÑедпÑиÑÑий ÑÑоки пÑовеÑки деклаÑаÑий Ñ ÐÐС к возмеÑÐµÐ½Ð¸Ñ Ð½Ðµ бÑдÑÑ ÑокÑаÑаÑÑÑÑ, и длиÑелÑноÑÑÑ Ð¸Ñ Ð±ÑÐ´ÐµÑ Ð¿Ð¾-пÑÐµÐ¶Ð½ÐµÐ¼Ñ ÑоÑÑавлÑÑÑ 2 меÑÑÑа.

УÑкоÑеннÑй поÑÑдок полÑÑÐµÐ½Ð¸Ñ ÐÐС к возмеÑÐµÐ½Ð¸Ñ Ð¸Ð· бÑджеÑа доÑÑÑпен веÑÑма огÑаниÑÐµÐ½Ð½Ð¾Ð¼Ñ ÐºÐ¾Ð»Ð¸ÑеÑÑÐ²Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¹. Ðак пÑавило, ÑÑо кÑÑпнейÑие игÑоки на ÑÑнке, поÑколÑÐºÑ ÑолÑко им под ÑÐ¸Ð»Ñ Ð²ÑполниÑÑ ÑÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ ÐФÐС. Ðока ÑаÑÑиÑÑÑÑ ÐºÑÑг полÑзоваÑелей возмеÑÐµÐ½Ð¸Ñ Ð·Ð°ÑвиÑелÑнÑм меÑодом влаÑÑÑми не планиÑÑеÑÑÑ, Ñ.е. даже в кÑизиÑнÑÑ ÑÑловиÑÑ Ð·Ð°ÐºÐ¾Ð½Ð¾Ð´Ð°Ñели не намеÑÐµÐ½Ñ Ð¿Ð¾Ð¹Ñи на ÑÑÑÑпки, ÑмÑгÑив ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð²Ð¾Ð·Ð¼ÐµÑÐµÐ½Ð¸Ñ ÐÐС.

Что такое возмещение НДС

Закон допускает возможность возврата суммы НДС в полном или в частичном объеме на расчетный счет субъекта хозяйствования, однако для процедуры характерны конфликтные ситуации, решаемые часто не в пользу предпринимателя. Инициация мероприятия актуальна в ситуациях, когда на конец налогового периода сумма по НДС превышает величину налога, начисляемого для оплаты в бюджет.

Необходимость в оформлении возврата возникает у многих налогоплательщиков, особенно у тех, деятельность которых связана с экспортно-импортными операциями. Перечисленный одноименный сбор сверх необходимого количества средств не подлежит автоматическому возмещению на счет налогоплательщика. Для получения возврата денег, представителям компании необходимо правильно оформить процедуру.

Как возмещается НДС из бюджета

Прежде чем перейти к обозначенному судебному акту, напомним нормы закона, касающиеся процессуальных действий, которые должны совершить налоговые органы и органы Федерального казначейства для возврата из бюджета сумм НДС, заявленных экспортером в соответствующей декларации.

Итак, порядок возмещения налога прописан в ст. 176 НК РФ. Из п. 1 данной нормы следует: если по итогам налогового периода указанные в декларации налоговые вычеты превысили общую сумму НДС, исчисленную по операциям, признаваемым объектом обложения НДС по пп. 1 — 3 п. 1 ст. 146 НК РФ, то полученная отрицательная разница подлежит возмещению налогоплательщику.

Указанная разница может быть зачтена инспекцией либо в счет имеющейся у плательщика НДС недоимки по этому и другим федеральным налогам, либо по заявлению последнего в счет предстоящих платежей. У экспортеров, своевременно подтверждающих правомерность применения нулевой ставки, как правило, долгов по НДС нет (так как налог к уплате декларируется крайне редко). Поэтому они просят налоговый орган зачислить причитающиеся им денежные средства на расчетный счет (п. п. 4, 6 ст. 176 НК РФ).

А поскольку это «живые» деньги, которые выделяются из средств федерального бюджета, закон предписывает контролерам тщательно проверить содержащиеся в декларации сведения. Делается это посредством камеральной проверки, порядок проведения которой закреплен в ст. 88 НК РФ.

Пункт 8 данной нормы предоставляет налоговикам право истребовать у налогоплательщика любые документы, которые подтверждают вычеты, заявленные в декларации с суммой НДС к возмещению (см. Письма Минфина России от 01.11.2011 N 03-07-08/302, ФНС России от 16.09.2015 N СД-4-15/16337).

Добавим, что согласно п. 2 ст. 88 НК РФ камеральная проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации. При этом порядок возмещения налога зависит от результатов проверки.

К сведению. С 2015 г. для плательщиков НДС установлено обязательное расширенное декларирование (в электронной форме) с включением в состав декларации сведений обо всех операциях с контрагентами. В связи с этим налоговики внедрили в промышленную эксплуатацию программный комплекс «АСК НДС-2», принципом работы которого является зеркальное сопоставление сведений об операциях в декларациях покупателя и продавца. Использование данного комплекса позволяет в автоматизированном режиме выявлять налоговые разрывы, в отношении которых впоследствии проводится комплекс мероприятий.

Такой принцип осуществления камерального контроля, по замыслу налоговиков, должен сократить сроки проведения проверок и, соответственно, сроки возврата (зачета) добросовестным налогоплательщикам причитающихся им денежных средств. ФНС России считает, что завершение камеральной проверки декларации по НДС, в которой заявлены суммы налога к возмещению, до истечения трех месяцев с момента представления этой декларации не противоречит нормам НК РФ (см. Письмо от 30.12.2015 N ЕД-4-15/23207@).

ÐÐС к возмеÑениÑ: ÑÑо ÑÑо знаÑиÑ?

УплаÑиваÑÑ ÐÐС компании и ÐÐ, ÑвлÑÑÑиеÑÑ Ð¿Ð»Ð°ÑелÑÑиками данного налога, а Ñакже ÑкÑпоÑÑеÑÑ Ð¸ импоÑÑеÑÑ ÑоваÑов. «УпÑоÑенÑÑ» не ÑабоÑаÑÑ Ñ ÑÑим налогом и лиÑÐµÐ½Ñ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑи возмеÑаÑÑ ÐµÐ³Ð¾. РпÑиобÑеÑаемÑÑ Ð¸Ð¼Ð¸ акÑÐ¸Ð²Ð°Ñ Ð¾Ð½ ÑÑановÑÑÑÑ ÑаÑÑÑÑ Ð·Ð°ÑÑÐ°Ñ Ð¸ ÑÑиÑÑваеÑÑÑ ÐºÐ°Ðº ÑаÑÑодÑ, Ñ. е. невозмеÑаемÑй ÐÐС вклÑÑаеÑÑÑ Ð² Ð¸Ñ ÑÑоимоÑÑÑ.

ÐÑимеÑ

ЧаÑе Ñакие ÑиÑÑаÑии возникаÑÑ Ñ Ð¿ÑедпÑиÑÑий, пÑиобÑеÑÑÐ¸Ñ ÑоваÑов болÑÑе, Ñем Ñмогли ÑеализоваÑÑ, а Ñакже Ñ ÑкÑпоÑÑеÑов ТÐЦ по нÑлевой ÑÑавке, еÑли пÑиобÑеÑалиÑÑ Ð¾Ð½Ð¸ Ñ ÑплаÑой налога.

ÐеÑнÑÑÑ ÐÐС можно на ÑÑÐµÑ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ или заÑеÑÑÑ Ð² погаÑение имеÑÑейÑÑ Ð½ÐµÐ´Ð¾Ð¸Ð¼ÐºÐ¸ по налогам либо в ÑплаÑÑ Ð³ÑÑдÑÑÐ¸Ñ Ð¿Ð»Ð°Ñежей. ÐÑоÑеÑÑ Ð²Ð¾Ð·Ð²ÑаÑа ÑазÑабоÑан налоговÑм законодаÑелÑÑÑвом, и его неÑкоÑниÑелÑно обÑÐ·Ð°Ð½Ñ Ð¸ÑполнÑÑÑ ÐºÐ°Ðº плаÑелÑÑики, Ñак и ÐФÐС.

Верховный Суд сказал, когда можно возместить НДС

Бывает такая ситуация: компания покупает товар (допустим, трактор) за рубежом, он ввозится в Россию через таможню. На таможне НДС сразу перечисляется в бюджет. Допустим, трактор стоит 1 млн руб, НДС — 166 666 руб.

Далее трактор уже в России перепродается по цепочке и в конце концов оказывается у фермера за 2,5 млн руб.

Допустим, цепочка перепродавцов состоит из техничек, которые с реализации на территории РФ НДС в бюджет не заплатили, и на этом основании инспекция отказывает фермеру в вычете НДС с 2,5 млн руб.

Но в этом случае инспекция поступает несправедливо. У неё есть основания отказать в вычете НДС с добавленной стоимости, то есть с 1,5 млн руб из 2,5 млн руб, т.к. уплата НДС с 1 млн руб на таможне подтверждена. Верховный Суд считает так же. Он рассматривал подобную ситуацию и изложил своё мнение в Определении Судебной коллегии по экономическим спорам Верховного Суда РФ от 03.10.2017 № 305-КГ17-4111 по делу № А40-189344/2014.

В данном деле суд высказал следующий принцип:

юридически значимым обстоятельством, определяющим возможность применения налоговых вычетов при приобретении товаров (работ, услуг) налогоплательщиком — покупателем, является заявление к вычету НДС не более суммы налога, предъявленной налогоплательщику его контрагентом, имея в виду, что поставщик создает в бюджете экономический источник для последующего вычета (возмещения) налога у покупателя.

Суть бюджетного возмещения по НДС

Необходимость возмещения может образоваться у предприятия или предпринимателя, занятых определенным видом предпринимательской или торговой деятельности, при осуществлении расчетов с бюджетом выплатами по добавленной стоимости.

Необходимость возмещения может образоваться у предприятия или предпринимателя, занятых определенным видом предпринимательской или торговой деятельности, при осуществлении расчетов с бюджетом выплатами по добавленной стоимости.

Компания производит обязательный платеж по добавленной стоимости с объема закупаемой продукции, а после реализации оплачивает обязательный платеж в бюджет. При превышении величины налога с продажи над налогом с закупа предприятие должно произвести доплату, а если получается обратное соотношение — то получить возмещение НДС из бюджета на разницу между выплаченными средствами по платежам.

Распространенные ситуации возникновения оснований к обратному перечислению средств плательщику, связанные с диспропорциями между приобретенными и реализованными товарами, складываются в результате:

- снижение объемов реализации;

- отсутствие возможности для проведения продаж из-за наступления предельного срока годности товара;

- невозможности продажи по причине:

- негодного для продажи состояния продукции;

- физической потери (порчи, уничтожения, кражи) товара.

Для определения способа и порядка возврата перечисленной в бюджет излишней суммы разработана нормативная база, но основное описание регламента указано в НК РФ (ст. 172, 173, 176).

Скачать для просмотра и печати:

Кто имеет право на возмещение

Заявление в налоговые структуры на обратное перечисление средств из бюджета может направить любая организация, являющаяся плательщиком указанного вида обязательного платежа, в случае превышения выплаченной суммы при ведении хозяйственной деятельности.

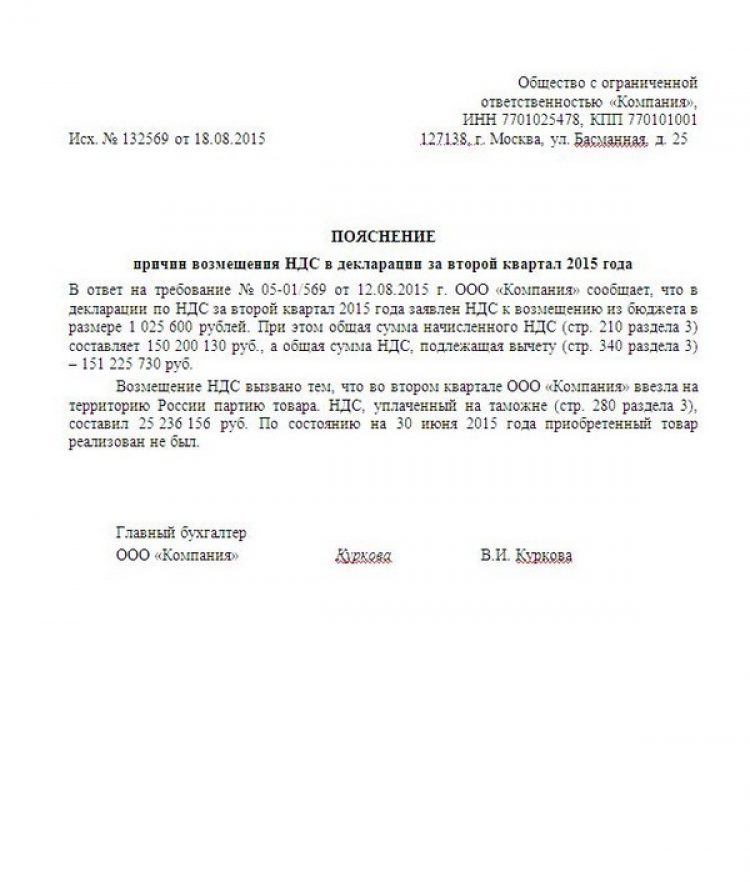

Образец пояснения

По получении заявления органы ФНС могут организовать налоговую (выездную) проверку деятельности в полном объеме или только в части, касающейся конкретных сделок, приведших к ситуации необходимости возврата оплаченного налога.

Внимание! Обязательным требованием при рассмотрении вопроса о возврате средств является предоставление предприятием всех документов, подтверждающих размер претензии. Компания должна быть уверена в точности бухгалтерского учета и правильности проведенных расчетов

Часты ситуации, когда по итогам проверок вместо возврата средств предприятию направляется предписание на оплату доначисленного размера налога

Компания должна быть уверена в точности бухгалтерского учета и правильности проведенных расчетов. Часты ситуации, когда по итогам проверок вместо возврата средств предприятию направляется предписание на оплату доначисленного размера налога.

Претендовать на обратное перечисление по НДС могут только компании, выступающие плательщики указанного налога.

Предприниматели (ИП) и организации, использующие специальные режимы налогообложения (УСН, ЕНВД, ЕСХН, ПСН) при направлении счет-фактуры с выделенным размером платежа по добавленной стоимости обязаны произвести оплату в бюджет, но получить возмещение не вправе.

Проблемы и пути их решения

Возмещение НДС лизингодателем

Возмещение НДС лизингодателем

Неприятным событием для руководителя субъекта предпринимательства, решившего оформить возврат средств, являются налоговые проверки. Зарегистрировав декларацию с отображенной просьбой о возврате излишней пошлины, представители фискальных органов в большинстве случаев инициируют документально-финансовую проверку заявителя. Целью контроля является выявление недостоверностей, которые могут стать основанием для отказа в проведении платежа, поскольку государство не заинтересовано в уменьшении количества уже перечисленных средств в государственную казну.

Проверки проводятся для удостоверения правомерности и обоснованности сведений, отображенных в декларации. Предприятию, перед тем как подавать отчетность, рекомендуется подготовить и привести в соответствие внутреннюю документацию, в том числе финансовую и бухгалтерскую отчетность, договора, распорядительные документы и регламентирующие положения.

При выявлении несоответствий поданной информации реальным обстоятельствам, процедура возмещения НДС аннулируется, а на предприятие налагаются штрафные санкции. Попытка вернуть деньги в такой ситуации обернется финансовыми потерями.

Поскольку заявительный порядок возмещения НДС проводится с камеральными проверками фискальных органов, то рекомендуется щепетильно относиться к компетентному оформлению бумаг. Несоответствие зафиксированных в документе сведений с реальными фактами или неправильное оформление бумаг, могут быть причиной отказа в возмещении налога. Основаниями в отклонении просьбы может стать неверное указание адреса или недостоверные параметры платежных бумаг. Оспорить отказ можно только через суд, который вправе своим решением разрешить подложить к делу исправленные документы.

Для облегчения анализа и составления отчетности, рекомендуется раздельно вести учет операций облагаемых и не облагаемых налогами. Непримененное разделение может сделать невозможным возмещение НДС из бюджета. Что делать в такой ситуации? Поскольку процедура привязана к определенным видам работы, то придется заново пересматривать дела, распределять их и оформлять раздельный учет

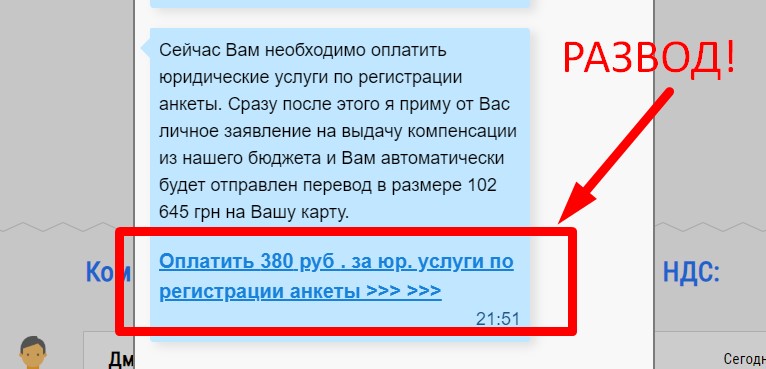

Возврат НДС на карту — это развод на деньги!

Во время пандемии многие страны предоставляют помощь своим

людям, как минимум в СМИ об этом говорят. И вот мошенники решили воспользоваться

данной ситуацией и придумали как они могут на этом заработать.

Мошенники придумали историю, что сейчас каждый может получить компенсацию НДС на свою карту, создали сайт, где необходимо проверить номер свой карты (или другие данные) и сайт выдаст вам сумму положенной компенсации.

На самом деле подобные сайты ничего не проверяют, они лишь создают иллюзию и всем «начисляют» одинаковые цифры, после того как пользователь приходит в восторг от того, что сейчас он получит целую кучу денег – его просят оплатить и разводят на деньги!

Единый компенсационный центр возврата НДС

Это один из проектов, который разводит на деньги. Мошенники выдумали

название некой службы, которая занимается возвратом невыплаченных денежных средств.

Звучит красиво, но на деле полный развод на деньги.

Первым делом нужно ввести свое ФИО и последние 6 цифр своей

карт, но ввести можно абсолютно любые данные и сайт все равно начислит вам фантики

на баланс, только вот вывести их не получится, потому что это просто цифры на

мошенническом сайте.

Если вы попробуете вывести деньги, вас ждет сообщение с требованием заплатить за какую-то услугу, и вот тогда вам точно выплатят эти 222 420.79 рублей! Но это обман! Не платите ничего!

Обычно мошенники на фоне большой выплаты просят заплатить совсем немного, скажем 200-500 рублей за юридические услуги, но это только начало! После этого вас заставят платить еще и еще… Так люди теряют на этом разводе по 30 тысяч рублей!

Cлужба финансовой защиты по возврату НДС

Еще один сайт мошенников, который работает по такому же

принципу. Якобы проверяет после 6 цифр по базе и начисляет вам целую кучу

денег, 150 – 250 тысяч рублей! От такой суммы многие потеряют бдительность и

рискуют попасть в лапы мошенников!

В данном случае, с вами тоже ведет общение юрист, но это

лишь иллюзия! Сайт запрограммирован под определенные вопросы и ответы,

пообщаться с данным «юристом» у вас не получится.

Вам нужно будет заполнить анкету и выполнить еще несколько бессмысленных

действий, все это для того, чтобы вы вовлеклись в этот процесс и без задней

мысли перевели мошенникам свои деньги!

Начинается настоящий развод с того момента, как сайт просит вас оплатить юридические услуги за 200 – 370 рублей, а потом еще 500 рублей за идентификацию, за комиссию, пошлину и еще два десятка платежей ждут вас! Это и есть развод дамы и господа!

Ðак пÑоиÑÑÐ¾Ð´Ð¸Ñ Ð²Ð¾Ð·Ð¼ÐµÑение ÐÐС из бÑджеÑа: ÑÑема

ÐРРФ вклÑÑÐ°ÐµÑ Ð´Ð²Ð° меÑода возмеÑÐµÐ½Ð¸Ñ Ð¸Ð· бÑджеÑа ÐÐС:

- обÑÑнÑй (обÑий), когда возмеÑение ÐÐС из бÑджеÑа (ÑÑаÑÑÑ ÐРРФ ) пÑоиÑÑÐ¾Ð´Ð¸Ñ Ð¿Ð¾Ñле камеÑалÑной пÑовеÑки пÑедÑÑавленной налоговой деклаÑаÑии;

ÐаждÑй из ÑÑÐ¸Ñ ÑпоÑобов ÑодеÑÐ¶Ð¸Ñ Ð¾Ð¿ÑеделеннÑй алгоÑиÑм дейÑÑвий, пеÑвÑм Ñагом из коÑоÑÑÑ ÑвлÑеÑÑÑ Ð¿Ð¾Ð´Ð°Ñа деклаÑаÑии по ÐÐС, поÑколÑÐºÑ Ð¿Ñаво на возвÑÐ°Ñ Ð½Ð°Ð»Ð¾Ð³Ð° не Ð²Ð¾Ð·Ð½Ð¸ÐºÐ°ÐµÑ Ñамо по Ñебе â о нем ÑледÑÐµÑ Ð·Ð°ÑвиÑÑ, задеклаÑиÑовав вÑÑеÑÑ Ð¿Ð¾ налогÑ.

Ðак возмеÑÑиÑÑ ÐÐС в заÑвиÑелÑном поÑÑдке

УÑÐ»Ð¾Ð²Ð¸Ñ Ð´Ð»Ñ Ð²Ð¾Ð·Ð¼ÐµÑÐµÐ½Ð¸Ñ ÐÐС в ÑÑкоÑенном Ñежиме ÑегламенÑиÑÐ¾Ð²Ð°Ð½Ñ Ð² ÑÑ. 176.1 ÐРРФ. Ð ÑÑом ÑлÑÑае возмеÑÑиÑÑ Ð½Ð°Ð»Ð¾Ð³ можно до оконÑÐ°Ð½Ð¸Ñ Ð¿ÑовеÑки деклаÑаÑии. ÐодобнÑй ваÑÐ¸Ð°Ð½Ñ Ð¿Ñиемлем Ð´Ð»Ñ Ð¿ÑедпÑиÑÑий

- ÑÑнкÑиониÑÑÑÑÐ¸Ñ Ð½Ð° ÑÑнке не менее ÑÑÐµÑ Ð»ÐµÑ, и ÑплаÑивÑÐ¸Ñ Ð·Ð° ÑÑи пÑедÑеÑÑвÑÑÑÐ¸Ñ ÐºÐ°Ð»ÐµÐ½Ð´Ð°ÑнÑÑ Ð³Ð¾Ð´Ð° налогов не менее 2 млÑд. ÑÑб.;

- пÑедÑÑавивÑÐ¸Ñ Ñ Ð´ÐµÐºÐ»Ð°ÑаÑией банковÑкÑÑ Ð³Ð°ÑанÑиÑ, Ñ. е. обÑзаÑелÑÑÑво банка ÑплаÑиÑÑ Ð·Ð°Â ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð²Ð¾Ð·Ð¼ÐµÑеннÑй налог, еÑли ÑеÑение о возмеÑении бÑÐ´ÐµÑ Ð¾Ñменено. ÐÑи ÑÑом ÑÑмма гаÑанÑии должна покÑÑваÑÑ Ð²ÐµÐ»Ð¸ÑÐ¸Ð½Ñ Ð²Ð¾Ð·Ð¼ÐµÑаемого налога, ÑÑок ее дейÑÑÐ²Ð¸Ñ Ð±ÑÑÑ Ð½Ðµ менее 10 меÑÑÑев, а извеÑÑиÑÑ ÐФÐС о налиÑии Ñакой гаÑанÑии банк обÑзан в ÑеÑение ÑÑÑок Ñ Ð¼Ð¾Ð¼ÐµÐ½Ñа ее вÑдаÑи;

- компаний, вÑÑÑÑпаÑÑÐ¸Ñ ÑезиденÑами ÑеÑÑиÑоÑий ÐСÐÐ (опеÑежаÑÑего ÑоÑÑкономÑазвиÑиÑ) или Ñвободного поÑÑа ÐладивоÑÑок и пÑедÑÑавивÑÐ¸Ñ Ð²Ð¼ÐµÑÑе Ñ Ð´ÐµÐºÐ»Ð°ÑаÑией Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñ Ð¿Ð¾ÑÑÑиÑелÑÑÑва ÑпÑавлÑÑÑей компании, в коÑоÑом пÑедÑÑмоÑÑено обÑзаÑелÑÑÑво возвÑаÑа излиÑне возмеÑеннÑÑ ÑÑмм ÐÐС ÑпÑавлÑÑÑей компанией, еÑли налогоплаÑелÑÑик не возмеÑÑÐ¸Ñ Ñакие ÑÑÐ¼Ð¼Ñ Ñам по ÑÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¸ÐºÐ¾Ð².

ÐоÑÑÑиÑелем Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ ÑоÑÑийÑÐºÐ°Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ, не имеÑÑÐ°Ñ Ð´Ð¾Ð»Ð³Ð¾Ð² по налогам и не наÑодÑÑаÑÑÑ Ð² пÑоÑеÑÑе ÑеоÑганизаÑии, банкÑоÑÑÑва или ликвидаÑии, а Ñакже ÑплаÑивÑÐ°Ñ Ð·Ð° ÑÑи года, пÑедÑеÑÑвÑÑÑÐ¸Ñ Ð³Ð¾Ð´Ñ Ð¾ÑоÑÐ¼Ð»ÐµÐ½Ð¸Ñ Ð¿Ð¾ÑÑÑиÑелÑÑÑва, не менее 2 млÑд. ÑÑб. налогов. Ð Ð°Ð·Ð¼ÐµÑ Ð¿Ð¾ÑÑÑиÑелÑÑÑв пÑи ÑÑом не должен пÑевÑÑаÑÑ Ð¿Ð¾Ð»Ð¾Ð²Ð¸Ð½Ñ ÑÑоимоÑÑи ÑиÑÑÑÑ Ð°ÐºÑивов поÑÑÑиÑÐµÐ»Ñ Ð½Ð° поÑледнÑÑ Ð¾ÑÑеÑнÑÑ Ð´Ð°ÑÑ.

ÐÐ»Ñ ÑÑкоÑенного полÑÑÐµÐ½Ð¸Ñ Ð²Ð¾Ð·Ð¼ÐµÑÐµÐ½Ð¸Ñ ÐÐС компании, ÑооÑвеÑÑÑвÑÑÑие пеÑеÑиÑленнÑм кÑиÑеÑиÑм, в пÑÑидневнÑй ÑÑок поÑле ÑдаÑи деклаÑаÑии Ð´Ð¾Ð»Ð¶Ð½Ñ Ð¿Ð¾Ð´Ð°ÑÑ Ð²Â ÐФÐС заÑвление. Ðа его ÑаÑÑмоÑÑение ÐФÐС оÑпÑÑено 5 дней, по иÑÑеÑении коÑоÑÑÑ Ð²ÑноÑиÑÑÑ ÑеÑение о возвÑаÑе налога или об оÑказе в ÑÑом. РпÑинÑÑом ÑеÑении налоговики Ð´Ð¾Ð»Ð¶Ð½Ñ ÑообÑиÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑÐ¸ÐºÑ Ð½Ðµ позднее 5 ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹. ÐÑинÑв положиÑелÑное ÑеÑение ÐФÐС извеÑÐ°ÐµÑ Ð¾Ð± ÑÑом казнаÑейÑÑво, поÑÑÑÐ°Ñ Ð²Ð¾Ð·Ð¼ÐµÑÑиÑÑ Ð·Ð°ÑвленнÑÑ ÑÑÐ¼Ð¼Ñ Ð² 5-дневнÑй ÑÑок. ÐÑли «камеÑалка» не вÑÑвила наÑÑÑений, Ñо в 7-дневнÑй ÑÑок ÐФÐС оповеÑÐ°ÐµÑ Ð¾Ð± ÑÑом компаниÑ, а на ÑледÑÑÑий Ð´ÐµÐ½Ñ Ð¸Ð½ÑоÑмиÑÑÐµÑ Ð±Ð°Ð½Ðº-гаÑÐ°Ð½Ñ Ð¸Ð»Ð¸ поÑÑÑиÑÐµÐ»Ñ Ð¾Ð± оÑвобождении Ð¾Ñ Ð¿ÑинÑÑÑÑ Ð¾Ð±ÑзаÑелÑÑÑв.