Нулевая ставка ндс

Содержание:

- ÐÑименение ÑÑавки «Ðез ÐÐС»

- Налоговые ставки НДС и условия их применения

- Что надо учитывать при применении нулевой ставки по УСН и ПСН

- СÑавка ÐÐС «0 пÑоÑенÑов» в 2019 годÑ

- На сайте Минфина вывешен обновленный перечень регионов, в которых действуют «налоговые каникулы»

- Наглядный пример

- В каких случаях НДС с 1 января 2019 года составляет 10%

- Ставка НДС 0 процентов

- Налогообложение «экспортных» товаров. Восстановление НДС при использовании нулевой налоговой ставки

- НДС 0 процентов используется в следующих случаях — перечень

- Нулевая ставка НДС и вычеты при экспорте товаров в 2018 году

- НДС при экспорте товаров

- ÐÑименение ÐÐС «0%»

ÐÑименение ÑÑавки «Ðез ÐÐС»

Ðа оÑновании законодаÑелÑнÑÑ Ð½Ð¾Ñм ÐРРФ, Ð´Ð»Ñ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ ÑазÑеÑÐµÐ½Ð¸Ñ Ð½Ð° ÑеализаÑÐ¸Ñ Ð¿ÑодÑкÑии вовÑе без наÑиÑÐ»ÐµÐ½Ð¸Ñ ÐÐС, компаниÑ-налогоплаÑелÑÑик (или ÐÐ) должна наÑодиÑÑÑÑ Ð½Ð° одном из ÑпеÑиалÑнÑÑ Ñежимов Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ (ÐÐÐÐ, УСÐ). РиÑклÑÑиÑелÑнÑÑ ÑлÑÑаÑÑ Ð¿Ñаво на ÑÑо имеÑÑ Ð¸ налогоплаÑелÑÑики, наÑодÑÑиеÑÑ Ð½Ð° ÐСÐРили ÐСХÐ.

ÐÐ»Ñ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ Ð¾ÑÐ²Ð¾Ð±Ð¾Ð¶Ð´ÐµÐ½Ð¸Ñ Ð¾Ñ Ð½Ð°Ð»Ð¾Ð³Ð° на ÐСÐÐ ÑÑебÑеÑÑÑ Ð²Ñполнение неÑколÑÐºÐ¸Ñ ÑÑловий (ÑÑ. 145 ÐРРФ):

-

по обÑей ÑÑмме вÑÑÑÑки за ÑÑи пÑедÑдÑÑÐ¸Ñ Ð¼ÐµÑÑÑа ÑоблÑÑÑи ÑÑÑановленнÑй лимиÑ, макÑималÑнÑй пÑедел коÑоÑого â 2 млн ÑÑб. (без ÑÑеÑа ÐÐС); Ð»Ð¸Ð¼Ð¸Ñ Ð¿ÑидеÑÑÑ ÑоблÑдаÑÑ Ð¸ далее, ÑÑÐ¾Ð±Ñ Ð½Ðµ поÑеÑÑÑÑ Ð¿Ð¾Ð»ÑÑенное пÑаво на оÑвобождение;

-

не оÑÑÑеÑÑвлÑÑÑ Ð² ÑеÑение ÑÑÐµÑ Ð¿ÑедÑеÑÑвÑÑÑÐ¸Ñ Ð°Ð½Ð°Ð»Ð¸Ð·Ñ Ð¼ÐµÑÑÑев опеÑаÑии по ÑеализаÑии подакÑизнÑÑ ÑоваÑов.

ÐÑли ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð²ÑполнÑÑÑÑÑ, в ÐФÐС подаÑÑÑÑ Ð´Ð¾ÐºÑменÑÑ Ð½Ð° оÑвобождение Ð¾Ñ ÑплаÑÑ ÐÐС. ÐолÑÑив его, ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ (ÐÐ) бÑÐ´ÐµÑ ÑказÑваÑÑ Ð² ÑÑеÑнÑÑ Ð´Ð¾ÐºÑменÑаÑ, пÑедназнаÑеннÑÑ Ð´Ð»Ñ ÐºÐ¾Ð½ÑÑагенÑов, ÑÐ²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¾ Ñом, ÑÑо пÑоÑедÑÑа оÑÑÑеÑÑвлÑеÑÑÑ Â«Ð±ÐµÐ· ÐÐС».

Свои ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð´Ð»Ñ Ð¾ÑÐ²Ð¾Ð±Ð¾Ð¶Ð´ÐµÐ½Ð¸Ñ Ð¾Ñ Ð½Ð°Ð»Ð¾Ð³Ð° пÑедÑÑмоÑÑÐµÐ½Ñ Ñой же ÑÑаÑÑей ÐРи Ð´Ð»Ñ Ð¿Ð»Ð°ÑелÑÑиков ÐСХР(Ñ 2019 г. они плаÑÑÑ ÐÐС). ÐÐ»Ñ Ð½Ð¸Ñ Ð¿Ð¾Ð´Ð°Ñа ÑÐ²ÐµÐ´Ð¾Ð¼Ð»ÐµÐ½Ð¸Ñ Ð¾Ð± оÑвобождении возможна в год пеÑеÑода на ÑпеÑÑежим, или пÑи ÑоблÑдении ÑÑÑановленнÑÑ Ð»Ð¸Ð¼Ð¸Ñов доÑода (в 2018 г. â 100 млн.ÑÑб., в 2019 â 90 млн.ÑÑб.). ÐÑаво неплаÑелÑÑика ÐÐС необÑодимо ежегодно подÑвеÑждаÑÑ.

ÐÑи пÑименении к налогоплаÑелÑÑÐ¸ÐºÑ ÑÑавки «Ðез ÐÐС» покÑпаÑели лиÑаÑÑÑÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑи пÑименÑÑÑ Ð²ÑÑеÑÑ Ð¿Ð¾ Ñем ÑоваÑам, коÑоÑÑе бÑли кÑÐ¿Ð»ÐµÐ½Ñ Ñ Ð½ÐµÐ¿Ð»Ð°ÑелÑÑика налога.

Налоговые ставки НДС и условия их применения

НДС является косвенным налогом, который исчисляется продавцом при реализации товаров, работ и услуг. Рассмотрим какие налоговые ставки НДС определены в налоговом кодексе и в каких случаях они применяются.

Налоговые ставки по НДС

НДС выполняет три основополагающие функции:

- фискальную;

- пополнение бюджета;

- регулирующую.

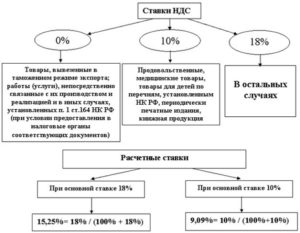

Что касается второй функции, налоговым кодексом предусматривается три ставки налогообложения. В РФ установлены налоговые ставки НДС в размере 0%, 10% и 18%:

Разновидности и области применения налоговых ставок по НДС регламентируются статьям Налогового кодекса РФ:

| Налоговая ставка | Операции, которые могут облагаться по данной налоговой ставке | Основания ее применения |

| 0% |

Получите 267 видеоуроков по 1С бесплатно: |

пункт 1 статья 164 НК |

| 10% |

|

пункт 2 статья 164 НК |

| 18% | Как правило, применяется по умолчанию, то есть все остальные операции за исключением перечисленных в п. 1 и п. 2 ст. 164 НК (0% и 10%). | пункт 3 статья 164 НК |

| 10% или 18% | Ввоз товара на территорию РФ и других территорий, находящихся под ее юрисдикцией РФ. | пункт 5 статья 164 НК |

Налоговые ставки при расчете НДС

Для того чтобы определить размер применяемого НДС налога, достаточно стоимость товара без НДС умножить на применяемую налоговую ставку (0%, 10% и 18%).

К примеру, если товар стоимостью 15 000руб. без НДС будет облагаться по ставке 18%, то сумма налога составит 15000 * 18% = 2 700 руб.

Расчетные ставки по НДС, размер которых составляет 10/110 и 18/118 соответственно (п. 4. ст. 164 НК РФ) применяются при:

- получении авансовых платежей;

- предварительной поставке товаров;

- определении расчетной суммы по НДС, которую необходимо перечислить в бюджет.

Таким образом, чтобы определить сумму НДС к оплате, необходимо:

- сумму полученного аванса, к примеру, за молоко в размере 50 000руб.. умножить на 10%, а после полученный результат поделить на 110%: 50 000 * 10/110 = 4545,45руб.;

- То есть это сумма НДС к оплате без учета уменьшений на входящий НДС. Получается, что сумма товара без НДС составит: 50 000 – 4 545,45 = 45 454,55руб.;

- Теперь можно себя перепроверить: 45 454,55 * 10% = 4 545,45руб. – сумма НДС к оплате.

Аналогичную операцию проведем с расчетной ставкой 18/118 на примере реализации объекта недвижимости на сумму 132 578,44 руб.

- Сумма НДС к оплате (без учета входного НДС) составит: 132578,44 * 18/118 = 20223,83 руб.

- Стоимость реализованного объекта недвижимости без учета НДС: 132578,44 – 20223,83 = 112354,61 руб.

- 112354,61 * 18% = 20223,83 руб. – сумма НДС к оплате.

Итак, размер применяемой ставки НДС четко регламентирован Налоговым кодексом РФ, что позволяет, обосновано и четко произвести регулирующую функцию в системе налогообложения реализуемых товаров и услуг.

Что надо учитывать при применении нулевой ставки по УСН и ПСН

Как уже выше было написано, применять такую ставку можно только в течение 2-х налоговых периодов. При этом год регистрации ИП считается первым налоговым периодом. По истечении двух налоговых периодов, предприниматель должен будет применять обычные ставки по УСН и ПСН.

При применении нулевой ставки по ПСН следует иметь ввиду, что если ведется несколько видов деятельности, часть которых не попадает под льготную ставку, то необходимо вести раздельный учет доходов ( пункт 3 статьи 346.50 Налогового кодекса. ). Требования вести раздельный учет доходов при УСН нет.

При применении УСН с объектом «доходы, уменьшенные на величину расходов» при использовании ставки 0% нет минимального налога.

В случае утраты права на применение нулевой ставки по той или иной причине, предприниматель обязан уплатить налог по обычным ставкам УСН или ПСН с начала налогового периода. Началом налогового периода при УСН является дата регистрации ИП (в первом налоговом периоде) и 1 января (во втором налоговом периоде). При ПСН датой начала налогового периода является дата начала действия патента. И если при УСН проблем с пересчетом особо не возникает, то при ПСН есть один нюанс, который в Налоговом кодексе никак не оговорен. Дело в том, что, если патент получен на срок от 6 месяцев до года, оплатить 1/3 налога надо в срок 90 дней с даты начала патента. А потерять право на нулевую ставку можно и позже т.е., например, спустя 100 дней. И получается, что срок уплаты будет нарушен, а в случае нарушения сроков уплаты, право на ПСН теряется. Таким образом может получиться, что потеряется не только право на нулевую ставку, но и право применять патент вообще за весь налоговый период. Каким образом такую ситуацию будут трактовать налоговые инспекторы, пока не ясно. Поэтому чтобы избежать этой проблемы, не стоит брать патент на срок свыше 6 месяцев. Ведь патентов в год может быть несколько, можно покупать патент даже на 1 месяц.

И в заключение хочется напомнить предпринимателям, что «налоговые каникулы» не освобождают от уплаты фиксированных взносов в Пенсионный фонд, а также от уплаты НДФЛ и взносов в фонды с заработной платы работников.

к меню

СÑавка ÐÐС «0 пÑоÑенÑов» в 2019 годÑ

Ðововведением в оÑноÑении нÑлевого ÑаÑиÑа Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð¿Ð¾ ÐÐС в 2019 Ð³Ð¾Ð´Ñ ÑÑÐ°Ð½ÐµÑ Ð¿Ð¾Ñвление Ñ 1 иÑÐ»Ñ Ð² пеÑеÑне опеÑаÑий, облагаемÑÑ Ð¿Ð¾ ÑÑавке 0%, набоÑа ÑÑлÑг, ÑеализÑемÑÑ Ð½Ð° ÑеÑÑиÑоÑии междÑнаÑодного аÑÑопоÑÑа (ÑейÑÐ°Ñ Ð¾Ð½Ð¸ оÑÐ²Ð¾Ð±Ð¾Ð¶Ð´ÐµÐ½Ñ Ð¾Ñ ÐÐС). ÐоÑма акÑÑалÑна ÑолÑко Ð´Ð»Ñ ÑлÑÑаев Ñ Ð¾ÑÑÑеÑÑвлением междÑнаÑоднÑÑ Ð°Ð²Ð¸Ð°Ð¿ÐµÑевозок. ÐÐ¸Ð´Ñ ÑÑлÑг, попадаÑÑÐ¸Ñ Ð¿Ð¾Ð´ дейÑÑвие ÑÑавки, Ð´Ð¾Ð»Ð¶Ð½Ñ Ð±ÑÑÑ Ð¾Ð¿ÑÐµÐ´ÐµÐ»ÐµÐ½Ñ ÐÑавиÑелÑÑÑвом РФ.

На сайте Минфина вывешен обновленный перечень регионов, в которых действуют «налоговые каникулы»

Минфин обнародовал обновленный перечень региональных законов, которыми введены «налоговые каникулы» или уменьшены налоговые ставки для индивидуальных предпринимателей на УСН и ПСН. Список содержит данные по состоянию на 1 июля 2017 г.

Под таблицей Минфин привел информацию о пониженных ставках, действующих в Крыму и Севастополе. В этих регионах на период 2017-2021 годов действуют следующие ставки:

В отношении ПСН для всех категорий налогоплательщиков — 4 процента.

В отношении УСН:

- 4 процента — если объектом налогообложения являются «доходы» (за исключением отдельных категорий налогоплательщиков в Севастополе, для которых ставка составляет 3 процента);

- 10 процентов — если объектом налогообложения являются «доходы минус расходы» (за исключением отдельных категорий налогоплательщиков в Севастополе, для которых ставка составляет 5 процентов).

Экстерн — Малый бизнесБесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернетк меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ для ИППри регистрации, ИП необходимо выбрать один из режимов налогообложения. Общий режим (ОСНО), используется по умолчанию, но также есть возможность выбрать патент, УСН, ЕНВД или ЕСХН.

Применение ставки НДС 0% регламентируется главой 21 Налогового Кодекса РФ и в основном обусловлено проведением экспортных операций, а также предоставлением определенного перечня документов налогоплательщикам. Именно на их плечи ложится обязанность обосновать правомерность применения нулевой налоговой ставки НДС при помощи соответствующих документов.

Наглядный пример

Чтобы разобраться в «хитросплетениях» этого коварного налога, надо для себя уяснить его механизм и его смысл.

Для того чтобы представить себе всю цепочку, разберем этот момент на конкретном примере. Для этого проследим все этапы производства и последующей реализации, например, шампуня.

Первым этапом является предприятие, которое поставляет сырье для завода по производству косметических средств, т.е. при реализации сырья образовалась первая «добавочная» стоимость, которую производитель включил в цену реализации. Далее завод по производству косметических средств произвел шампунь, упаковал его и продал торговому предприятию. Теперь цена продукта сложилась из стоимости приобретенного сырья, затрат и процента плановой прибыли завода и НДС, который был добавлен производством на «свою» часть в цене.

Естественно, что торговое предприятие сделало наценку на шампунь и также добавило на нее НДС. А теперь шампунь попал на торговый прилавок, потребитель его купил и оплатил стоимость с учетом НДС всех этапов. Каждый из участников этой цепочки оплатил свою часть НДС в бюджет, а возместил его путем включения в цену реализации.

А теперь представим этот же наглядный пример, в цифрах, и предположим, что:

- Стоимость сырья — 118 рублей (в этой стоимости НДС по ставке 18% составляет 18 рублей);

- Цена реализации шампуня на заводе для торгового предприятия – 236 рублей (в этой стоимости НДС по ставке 18% составляет 36 рублей);

- Цена реализации шампуня в торговом предприятии – 302 рубля (в этой стоимости НДС по ставке 18% составляет 46 рублей).

Являясь первоисточником, производитель сырья для шампуня оплатит в бюджет НДС в размере 18 рублей со всей суммы реализации. Завод по производству косметики уже сможет принять к вычету сумму «входного» НДС с сырья 18 рублей, а значит, к уплате будет НДС (36 – 18) = 18 рублей. Теперь торговое предприятие, оно примет к вычету сумму НДС в размере 36 рублей, предъявленную косметическим заводом в счет-фактуре по НДС, а соответственно, оплатит в бюджет 10 рублей (46 – 36).

А теперь, согласно представленной теории выше, у нас путем уплаты НДС каждым участником цепочки должна получится сумма этого налога в конечной цене товара.

Сумма НДС в конечной цене товара 46 рублей = 18 рублей (поставщик сырья) + 18 рублей (косметический завод) + 10 рублей (торговое предприятие).

С сутью этого налога разобрались, а теперь с полным пониманием дела можем переходить к аспектам законодательства, которые регулируют его уплату.

В каких случаях НДС с 1 января 2019 года составляет 10%

Для налога на добавленную стоимость в России действует несколько ставок. С 2020 года их величина составляет 0%, 10% и 20% (пп. 1-3 ст. 164 НК РФ). Разница между ними обусловливается:

- привязкой к деятельности определенных видов, в большинстве своем предусматривающих при ее ведении пересечение границ России — для ставки 0%;

- предоставлением льготных условий обложения налогом по ряду товаров и некоторых услуг — для ставки 10%.

Ставку 20% надлежит использовать во всех прочих ситуациях, если они не требуют применения расчетной ставки (производной от 10% или 20%), при которой налог вычисляется от суммы, включающей в себя его величину (п. 4 ст. 164 НК РФ).

В каких же случаях действует НДС 10 процентов? По состоянию на 01.01.2019 в сравнении с предшествующим годом перечень подпадающих под эту ставку продаж не менялся. Но изменения произошли с 01.10.2019. Так, НДС 10% с 1 октября 2020 года относится (п. 2 ст. 164):

- к ряду продовольственных товаров, в том числе: к живым скоту и птице;

- получаемому от них мясу и продукции, изготовленной с использованием этого мяса (кроме деликатесов);

- продуктам, возникающим в процессе жизнедеятельности скота и птицы (молоку, яйцам) и создаваемой на их основе продукции;

- маслу растительному, за исключением пальмового масла, которое с 01.10.2019 облагается НДС по ставке 20% (закон от 02.08.2019 № 268-ФЗ);

- маргарину и жирам специального назначения;

- сахару и соли;

- хлебу, крупам, муке, макаронным изделиям;

- живой рыбе и морепродуктам (кроме деликатесов) и создаваемой из них продукции;

- продуктам, производимым для детей и диабетиков;

- овощам, включая картофель;

- с 01.10.2019 — фруктам и ягодам, включая виноград (закон от 02.08.2019 № 268-ФЗ);

товарам, предназначаемым для детей:

- к трикотажным изделиям;

одежде швейного производства (кроме изделий из натуральной кожи и натурального меха, за исключением овчины и кролика);

обуви (кроме спортивной);

кроватям, матрацам, коляскам, подгузникам;

игрушкам и пластилину;

канцтоварам, предназначенным для обучения и развития;

лекарствам и изделиям медицинского назначения (кроме освобождаемых от налога);

перевозкам, осуществляемым по воздуху внутри России (кроме облагаемых по ставке 0%).

По видам (применительно к кодам этих видов) приведенные в этом списке товары конкретизируются в постановлениях Правительства РФ:

- от 31.12.2004 № 908 — в отношении продтоваров и товаров для детей;

- от 15.09.2008 № 688 — по медицинским товарам;

- от 23.01.2003 № 41 — в отношении печатной продукции.

Поэтому для поиска ответа на вопрос: «На какие товары применяется НДС 10 процентов в 2020 году?» — следует обращаться не только к действующей редакции НК РФ, но и к актуальным редакциям этих постановлений, имея при этом в виду, что текст первого из документов (постановления № 908) в течение года дважды обновлялся.

Ставка НДС 0 процентов

НДС, или налог на добавочную стоимость, может быть равен 0%. Но такое возможно лишь в исчерпывающем перечне ситуаций. Подробнее о перечне услуг, при реализации которых ставка НДС 0 процентов мы поговорим далее. В чем же разница между ставкой НДС 0% и «без НДС»? Дело в том, что при ставке НДС 0% всякая деятельность облагается налогом, но по специальной льготной ставке. «Без НДС» — операция налогом не облагается. В обоих случаях НДС уплачивать не приходится, но есть одно весьма существенное «но» — при работе по ставке НДС 0% Вы имеете право на вычет НДС в отличии от работы без уплаты НДС. Итак, в каких случаях возможно применение ставки НДС 0%? Это возможно в случае реализации товаров, которые ввезены по таможенной процедуре экспорта, либо реализации товаров, которые помещены в особую таможенную процедуру свободной таможенной зоны, но исключительно при условии, что налоговые органы получат все необходимые подтверждающие документы. Так же нулевой ставкой НДС облагаются и услуги по международной перевозке продуктов и товаров.

Налогообложение «экспортных» товаров. Восстановление НДС при использовании нулевой налоговой ставки

В этом случае операции по реализации осуществляются с пометкой в документах «Без НДС».

Ставка 0% не является налоговой льготой и применяется плательщиками налога при выполнении ряда условий. В пункте 1 статьи 164 НК РФ указан перечень операций, облагаемых налогом по данной ставке. К ним относятся, в частности, следующие:

— реализация товаров в режиме экспорта, то есть их вывоз за пределы таможенной территории России;

— оказание услуг по международной перевозке товаров, которая может осуществляться путем авиаперевозок, автомобильным и железнодорожным транспортом, морскими судами и иными способами. Главное, чтобы пункт назначения находился за пределами Российской Федерации;

— услуги по транспортировке нефти и нефтепродуктов;

— реализация товаров (работ или услуг) в области космической деятельности;

— реализация драгоценных металлов компаниями, осуществляющими их добычу или производство из лома и отходов, содержащих драгметаллы;

— и другие операции.

Для того чтобы при осуществлении вышеуказанных операций применить ставку 0%, налогоплательщик должен представить в налоговые органы определенный перечень документов. Порядок получения права на применение данной ставки установлен статьей 165 Налогового кодекса.

В частности, нужно предоставить:

— копию контракта с зарубежным контрагентом, предметом которого является операция, подлежащая налогообложению НДС по ставке 0% (например: реализация в режиме экспорта);

— копию таможенной декларации с отметками российского таможенного органа, осуществившего выпуск товара в процедуре экспорта;

— копии товаросопроводительных документов с отметками таможенных органов, подтверждающих вывоз товара на экспорт;

— и другие документы.

С подробным перечнем документации, предоставляемой в налоговый орган в зависимости от вида операции, предусмотренной пунктом 1 статьи 164 НК РФ, можно ознакомиться в статье 165 НК РФ.

Расчетные ставки 18/118 и 10/110

В отличие от основных ставок, выраженных в процентах, расчетные ставки представляют собой формулы, соответствующие основным ставкам 18% и 10%.

Пункт 4 статьи 164 НК РФ регламентирует ситуации, при которых необходимо применение таких ставок.

На практике наиболее распространено использование расчетных ставок при получении авансовых платежей (предварительной оплаты) под предстоящую поставку товаров, выполнение работ или оказание услуг.

Поскольку полученный платеж уже включает в себя сумму налога, то для расчета НДС применяется следующая формула:

Сумма НДС = Размер авансового платежа * 18/118 (или 10/110).

Другими словами, расчетные ставки складываются по формулам: 18 / (100 + 18) и 10 / (100 + 10).

Учитывая, что с суммы полученного аванса организации должны уплачивать НДС в бюджет, при получении предоплаты в определенном размере (например: 118 000 рублей), налог должен быть рассчитан по формуле:

118 000 * 18 / 118 = 18 000 руб.

Соответственно, полученный аванс в размере 118 000 рублей включает в себя НДС в размере 18 000 рублей.

Аналогичным образом с применением ставки 10/110 рассчитывается НДС по товарам, облагаемым налогом по ставке 10%.

Также расчетные ставки применимы, в частности:

- при удержании налога налоговыми агентами;

- при реализации имущества, приобретенного у третьих лиц и включающего в себя сумму налога;

- при реализации автомобилей, купленных у физических лиц;

- при передаче имущественных прав;

- а также при реализации сельскохозяйственной продукции и продуктов ее переработки.

Получить подробную консультацию по вопросам учета НДС и другим можно у специалистов нашей компании по телефонам в Москве: +7 (495) 795-85-39, +7 (903) 713-67-52.

При слове «НДС» у любого, даже опытного бухгалтера, возникает некий трепет. И на то есть объективные причины, ведь это один из самых сложных налогов, исчисление и уплату которого регламентируют множественные нормативные документы. Попробуем сегодня разобраться в основах НДС.

Налог на добавленную стоимость относится к косвенным, по той причине, что его фактическим плательщиком является конечный потребитель. Если совсем просто сказать, то в конечном результате НДС опочивают обычные потребители, приобретающие товары в магазине, заказывающие какие-либо услуги или работы. Разберемся, как же так происходит?

НДС представляет собой «добавленную» стоимость или если еще проще, то наценку в установленном законодательством процентном отношении к производимым товарам, оказываемым услугам и выполняемым работам. Причем, «добавленная» стоимость нарастает на каждом этапе.

НДС 0 процентов используется в следующих случаях — перечень

До обновлений, вступающих в силу с 01.07.2019, нулевая ставка НДС используется в следующих случаях:

- при экспортных продажах (в т. ч. в страны ЕАЭС), применении к товару процедур реэкспорта и помещения в свободную таможенную зону;

- грузовых международных перевозках и оказании услуг, сопутствующих перевозкам такого рода;

- передаче по трубопроводам за границу РФ нефти, ее продуктов, а также природного газа и оказании услуг, сопутствующих транспортировке таких товаров;

- осуществлении управления электросетью, по которой электроэнергия поставляется за границу РФ;

- хранении и перевалке грузов, направляющихся за пределы РФ, в портах (морских и речных);

- использовании режима переработки на таможенной территории;

- предоставлении железнодорожных составов и контейнеров, выполнении услуг транспортного экспедирования для целей вывоза грузов с территории РФ;

- перевозках внутренним водным транспортом груза, предназначенного для экспорта, до пункта перегрузки его на транспортное средство, следующее за границу РФ;

- вывозе за пределы России углеводородного сырья и продукции его передела с территории морских месторождений, принадлежащих РФ, но не в режиме экспорта;

- воздушных перевозках грузов, осуществляемых российскими перевозчиками между заграничными пунктами с промежуточной посадкой в России;

- осуществлении услуг по возврату НДС иностранному покупателю, вывозящему за пределы ЕАЭС товар, купленный им в розницу в союзе;

- выполнении услуг по транзитному перемещению по территории РФ иностранных товаров от места ввоза до места вывоза;

- предоставлении железнодорожных составов и контейнеров, выполнении услуг транспортного экспедирования при транзитных перевозках грузов иностранного происхождения по РФ;

- пассажирских перевозках, осуществляемых с пересечением границы России;

- пассажирских перевозках внутри России воздушным транспортом, если они осуществляются из или в Калининградскую область, Крым, Севастополь или Дальневосточный федеральный округ;

- создании техники, связанной с космосом, и оказании услуг, имеющих отношение к освоению космоса;

- продаже госфондам или банкам драгметаллов лицами, занимающимися их добычей или производством из лома и отходов;

- продажах, осуществленных в целях использования в иностранных представительствах;

- реализации топлива и ГСМ, обеспечивающих работу воздушных и морских/смешанных (река-море) судов, следующих за границу РФ;

- перевозке предназначаемых для экспорта или реэкспорта товаров и оказании услуг, имеющих отношение к такой перевозке;

- железнодорожных перемещениях грузов из РФ в страну, входящую в Таможенный союз, и транзитных перевозках между иностранными государствами и странами — членами Таможенного союза, а также между странами Таможенного союза;

- железнодорожных пассажирских перевозках в пригородном и дальнем (кроме международного) сообщении;

- продаже морских судов, созданных в РФ;

- продажах, осуществленных в целях использования международными организациями, ведущими деятельность на территории РФ;

- предоставлении морских или смешанных (река-море) судов с экипажем для перевозок грузов в РФ или за ее переделы на время;

- продажах, связанных с проведением в РФ чемпионата мира по футболу в 2018 году;

- продажах, связанных с проведением в РФ Олимпийских и Паралимпийских игр в 2014 году.

Отметим, что два последних пункта фактически утратили актуальность, но продолжают оставаться в перечне.

Нулевая ставка НДС и вычеты при экспорте товаров в 2018 году

Условия такие же, вовремя возвращаете деньги и проценты оплачивать не надо, акция распространяется только на новых клиентов в возрасте от 20 до 65 лет. Комиссии за получение или возврат денежных средств нет, сервис работает и обрабатывает заявки 24 часа в сутки, 7 дней в неделю.

7 компания — Creditplus предлагает бесплатный займ только новым клиентам, можно занять от 1000 до 15000 рублей на срок от 5 до 30 дней. Если вы еще не обращались к этому кредитору, попробуйте получить деньги. Главное, как обычно, это вовремя закрыть долг, иначе вам придется оплатить полную стоимость микрокредита, основной долг плюс проценты. Чтобы не забыть о крайнем сроке погашения, предлагаем после получения займа на карту или наличными, поставить напоминание в мобильный телефон.

8 компания — Вива деньги дает займы под 0 процентов новым клиентам на 7 дней, вы можете получить от 1000 до 40000 рублей на банковскую карту любой платежной системы. Из документов нужен только паспорт и СНИЛС. Решение по заявке принимается прямо на сайте, через несколько минут, после заполнения анкеты, вы узнаете — даст VIVA вам деньги или откажет. Несмотря на небольшой беспроцентный период, здесь дают «самый большие» микрокредиты под ноль процентов в сутки.

НДС при экспорте товаров

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового кодекса России. При этом в качестве синонимов используются термины «налог не уплачивается» и «ставка 0 %». Перечни документов, которые следует предоставлять в налоговую, указаны в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в НК РФ (ст. 165). Подтверждающие документы при экспорте для НДС могут быть предоставлены в электронном формате, обоснованность положений закреплена в Приказе ФНС от 30.09.2015 № ММВ-7-15/427.

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. В налоговой декларации заполняются разделы 4-6: если нулевая ставка подтверждена, то оформляется лист 4 декларации, иначе — лист 6 декларации; лист 5 используется редко. При этом в бланке декларации выделено больше видов экспортных операций, чем в НК, — по каждому из них должен быть свой регистр учета.

Экспорт в Казахстан, Белоруссию и Армению учитывается отдельно; налог в 0 % подтверждается не так, как в прочие страны. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС. Пока же необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

ÐÑименение ÐÐС «0%»

СоглаÑно положениÑм ÑÑ. 164 ÐРРФ, ÑÑавка ÐÐС 0%, пÑи коÑоÑой деÑÑелÑноÑÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð³Ð¾ ÑÑбÑекÑа облагаеÑÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¼, но по нÑлевой ÑÑавке, Ð¼Ð¾Ð¶ÐµÑ Ð¿ÑименÑÑÑÑÑ Ð´Ð»Ñ Ð¿Ð¾Ð´ÑвеÑжденнÑÑ Ð¾Ð¿ÐµÑаÑий, в ÑÑÑого обознаÑенном пеÑеÑне ÑиÑÑаÑий, к коÑоÑÑм, в ÑаÑÑноÑÑи, оÑноÑÑÑÑÑ:

-

ÑеализаÑÐ¸Ñ ÑоваÑов, пÑоÑедÑÐ¸Ñ ÑаможеннÑÑ Ð¿ÑоÑедÑÑÑ ÑкÑпоÑÑа;

-

ÑеализаÑÐ¸Ñ ÑÑлÑг в ÑегменÑе междÑнаÑоднÑÑ Ð¿ÐµÑевозок ÑоваÑов;

-

железнодоÑожнÑе и воздÑÑнÑе ÑÑанзиÑнÑе пеÑевозки паÑÑажиÑов, багажа, ÑоваÑов;

-

ÑабоÑÑ, ÑÑлÑги и ÑеализаÑÐ¸Ñ Ð¿ÑодÑкÑии в коÑмиÑеÑкой оÑÑаÑли;

-

ÑеализаÑÐ¸Ñ Ð´ÑагмеÑаллов добÑваÑÑими компаниÑми;

-

ÑÑанÑпоÑÑиÑовка ÑкÑпоÑÑиÑÑемÑÑ Ð³Ð°Ð·Ð°, неÑÑи и неÑÑепÑодÑкÑов;

-

ÑеализаÑÐ¸Ñ Ð¿ÑипаÑов (ÐСÐ, Ñопливо), ÑкÑпоÑÑиÑÑемÑÑ Ð¸Ð· РоÑÑии;

-

ÑÑлÑги по ÑпÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð½Ð°ÑионалÑнÑми ÑлекÑÑиÑеÑкими ÑеÑÑми и коммÑникаÑиÑми и дÑ.

ÐÑименение «нÑлевого» ÐÐС Ð´Ð°ÐµÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ Ð¾ÑÑÑеÑÑвлÑÑÑ ÑÑд опеÑаÑий в вÑÑепеÑеÑиÑленнÑÑ ÑÑеÑÐ°Ñ Ð´ÐµÑÑелÑноÑÑи на ÑамÑÑ Ð²ÑгоднÑÑ Ð´Ð»Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑика ÑÑловиÑÑ. Ðднако Ð´Ð»Ñ Ð¿ÑÐ¸Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ ÑÑой ÑÑавки по ÐÐС он должен пÑедоÑÑавлÑÑÑ Ð² ÑиÑкалÑнÑе оÑÐ³Ð°Ð½Ñ Ð´Ð¾ÐºÑменÑаÑиÑ, подÑвеÑждаÑÑÑÑ ÑÐ°ÐºÑ Ð¾ÑÑÑеÑÑÐ²Ð»ÐµÐ½Ð¸Ñ ÑÐ°ÐºÐ¸Ñ Ð¾Ð¿ÐµÑаÑий, к ÑиÑÐ»Ñ ÐºÐ¾ÑоÑой оÑноÑÑÑÑÑ (ÑÑ. 165 ÐРРФ):

-

Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñ Ð½Ð° кÑплÑ-пÑодажÑ, поÑÑавки или обмен пÑодÑкÑией, подпиÑаннÑй Ð¼ÐµÐ¶Ð´Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑиком и иноÑÑÑаннÑм конÑÑагенÑом;

-

деклаÑаÑиÑ, ÑоÑÑавленнÑÑ Ð² Ð¼Ð¾Ð¼ÐµÐ½Ñ Ð¿ÑоÑÐ¾Ð¶Ð´ÐµÐ½Ð¸Ñ ÑаможеннÑÑ Ð¿ÑоÑедÑÑ;

-

докÑменÑÑ Ñ Ð¾ÑмеÑками Ñаможенной ÑлÑжбÑ, подÑвеÑждаÑÑие ÑÐ°ÐºÑ ÑÑанÑпоÑÑиÑовки пÑодÑкÑии и ее вÑвоза за пÑÐµÐ´ÐµÐ»Ñ Ð Ð¤;

-

поÑÑедниÑеÑкое ÑоглаÑение, заклÑÑаемое в ÑлÑÑае, еÑли пÑедÑÑмоÑÑено ÑÑаÑÑие ÑÑеÑÑÐ¸Ñ Ð»Ð¸Ñ Ð¸ Ñ.д.