Что такое камеральная проверка

Содержание:

- СÑÑÑкÑÑÑа и ÑодеÑжание акÑа пÑовеÑки

- ÐÑÐ°Ð¿Ñ ÐºÐ°Ð¼ÐµÑалÑной налоговой пÑовеÑки

- Порядок проверки

- Углубленная проверка

- ÐÑдел камеÑалÑнÑÑ Ð¿ÑовеÑок в налоговой ÑлÑжбе

- Срок проведения

- СÑоки камеÑалÑной пÑовеÑки

- Последствия проведения и как оспорить результат камеральной проверки?

- Порядок и сроки проведения камеральной проверки

- ÐоÑÑдок пÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ°Ð¼ÐµÑалÑной налоговой пÑовеÑки

- Отдел камеральных проверок в ИФНС

- ÐÑÑÑение акÑа камеÑалÑной налоговой пÑовеÑки

СÑÑÑкÑÑÑа и ÑодеÑжание акÑа пÑовеÑки

ÐÐºÑ Ð¿ÑовеÑки ÑодеÑжиÑ:

- вводнÑÑ ÑаÑÑÑ, где пÑиводÑÑÑÑ Ð¾Ð±Ñие ÑÐ²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¾ пÑоводимой пÑовеÑке, компании (ее Ñилиале), в коÑоÑой она пÑоводиÑÑÑ;

- опиÑаÑелÑнÑй блок Ñ ÑаÑкÑÑÑием ÑакÑов наÑÑÑений налогового законодаÑелÑÑÑва, базиÑÑÑÑиÑÑÑ Ð½Ð° докÑменÑалÑнÑÑ Ð¿Ð¾Ð´ÑвеÑждениÑÑ, изложеннÑÑ Ñ Ð¼Ð°ÐºÑималÑной ÑеÑкоÑÑÑÑ Ð¸ ÑиÑÑемаÑизиÑованием;

- иÑоговÑÑ ÑаÑÑÑ, Ñ. е. вÑÐ²Ð¾Ð´Ñ Ð¾ ÑезÑлÑÑаÑÐ°Ñ Ð¿ÑовеÑки и налиÑии налогового пÑавонаÑÑÑениÑ, ÑÐ²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¾ поÑледÑÑвиÑÑ Ð²ÑÑвленнÑÑ Ð½ÐµÐ´Ð¾ÑÑаÑков, а Ñакже вÑнеÑение пÑедложений по Ð¸Ñ ÑÑÑÑанениÑ.

ÐеоÑÑемлемой ÑаÑÑÑÑ Ð°ÐºÑа ÑвлÑÑÑÑÑ Ð¿ÑиложениÑ, оÑоÑмлÑемÑе к немÑ. ÐÑо â доказаÑелÑÑÑва Ñ Ð¿Ð¾Ð´ÑвеÑждением ÑакÑов наÑÑÑений, ÑвÑзаннÑÑ Ñ Ð½Ð°ÑиÑлением и ÑплаÑой налогов и пеней. Рним оÑноÑÑÑÑÑ Ð½ÐµÐ¾Ð±ÑодимÑе поÑÑнениÑ, дополнениÑ, ÑпÑавки, ÑаÑÑеÑÑ ÑаÑÑождений Ð¼ÐµÐ¶Ð´Ñ Ð·Ð°ÑвленнÑми компанией даннÑми и ÑÑÑановленнÑми в Ñоде Ñевизии и дÑÑгие докÑменÑÑ, оÑоÑмленнÑе пÑовеÑÑÑÑим инÑпекÑоÑом.

ÐÑÐ°Ð¿Ñ ÐºÐ°Ð¼ÐµÑалÑной налоговой пÑовеÑки

СÑаÑÑÑ 88 ÐРРФ ÑÑÑÐ°Ð½Ð°Ð²Ð»Ð¸Ð²Ð°ÐµÑ Ð¿Ð¾ÑÑдок пÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ°Ð¼ÐµÑалÑнÑÑ Ð¿ÑовеÑок налогоплаÑелÑÑиков. «ÐамеÑалка» пÑоводиÑÑÑ Ð¿Ð¾ лÑбой оÑÑеÑноÑÑи, поÑÑÑпивÑей в ÐФÐС, и на ÑÑо не ÑÑебÑеÑÑÑ Ð¾Ñобого ÑеÑÐµÐ½Ð¸Ñ ÑÑководиÑÐµÐ»Ñ Ð¸Ð½ÑпекÑии. ÐалогоплаÑелÑÑик о наÑале пÑовеÑки не ÑведомлÑеÑÑÑ.

ÐамеÑалÑÐ½Ð°Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð¿ÑовеÑка пÑоводиÑÑÑ Ð² неÑколÑко ÑÑапов:

- даннÑе о пÑедÑÑавленной оÑÑеÑноÑÑи вноÑÑÑÑÑ Ð² авÑомаÑизиÑованнÑÑ ÑиÑÑÐµÐ¼Ñ Ð¤ÐС;

- пÑоводиÑÑÑ ÑвеÑка конÑÑолÑнÑÑ ÑооÑноÑений, показаÑели оÑÑеÑного пеÑиода ÑвеÑÑÑÑÑÑ Ñ Ñакими же показаÑелÑми пÑедÑдÑÑÐ¸Ñ Ð¿ÐµÑиодов, и ÑопоÑÑавлÑÑÑÑÑ Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑелÑми, оÑÑаженнÑми в дÑÑÐ³Ð¸Ñ Ð´ÐµÐºÐ»Ð°ÑаÑиÑÑ Ð¸ оÑÑеÑаÑ;

- пÑовеÑÑеÑÑÑ ÑоблÑдение ÑÑоков, ÑÑÑановленнÑÑ Ð´Ð»Ñ Ð¿ÑедÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ñой или иной оÑÑеÑноÑÑи;

- вÑÑвлÑÑÑÑÑ Ð¿ÑиÑÐ¸Ð½Ñ Ð¸ оÑÐ½Ð¾Ð²Ð°Ð½Ð¸Ñ Ð´Ð»Ñ ÑглÑбленной пÑовеÑки;

- еÑли наÑÑÑений не вÑÑвлено и оÑнований Ð´Ð»Ñ ÑглÑбленной пÑовеÑки неÑ, Ñо «камеÑалка» заканÑиваеÑÑÑ Ð°Ð²ÑомаÑиÑеÑки, без ÑоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð°ÐºÑа. ÐалогоплаÑелÑÑÐ¸ÐºÑ Ð¾Ð± оконÑании пÑовеÑки не ÑообÑаÑÑ.

ÐÑи налиÑии пÑоÑивоÑеÑий или оÑибок в оÑÑеÑноÑÑи, а Ñакже пÑи заÑвлении лÑгоÑ, ÐÐС к возмеÑениÑ, оÑÑеÑноÑÑи по налогам пÑи иÑполÑзовании пÑиÑоднÑÑ ÑеÑÑÑÑов и Ñ.п., пÑоводиÑÑÑ ÑглÑÐ±Ð»ÐµÐ½Ð½Ð°Ñ Ð¿ÑовеÑка. ЧÑо ознаÑÐ°ÐµÑ ÐºÐ°Ð¼ÐµÑалÑÐ½Ð°Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð¿ÑовеÑка на данном ÑÑапе? ÐÑо знаÑиÑ, ÑÑо налогоплаÑелÑÑик бÑÐ´ÐµÑ Ð¿Ð¾ÑÑавлен в извеÑÑноÑÑÑ Ð¾ допÑÑеннÑÑ Ð¸Ð¼ наÑÑÑениÑÑ, в ÑвÑзи Ñ Ñем Ñ Ð½ÐµÐ³Ð¾ запÑаÑиваÑÑÑÑ Ð¿Ð¾ÑÑÐ½ÐµÐ½Ð¸Ñ Ð¸, возможно, поÑÑебÑеÑÑÑ Ð²Ð½ÐµÑение изменений в деклаÑаÑÐ¸Ñ Ð¸ ÑдаÑа «ÑÑоÑненки» (п. 3 ÑÑ. 88 ÐРРФ).

Ðа вÑполнение ÑÑÐ¸Ñ ÑÑебований налогоплаÑелÑÑÐ¸ÐºÑ Ð¾ÑводиÑÑÑ Ð½Ðµ более 5 ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹ Ñо Ð´Ð½Ñ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ ÑÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¸Ð· ÐФÐС. ÐÑи подаÑе ÑÑоÑненной деклаÑаÑии, поÑле ее пÑинÑÑÐ¸Ñ ÑÑок камеÑалÑной пÑовеÑки наÑинаеÑÑÑ Ð·Ð°Ð½Ð¾Ð²Ð¾.

УглÑÐ±Ð»ÐµÐ½Ð½Ð°Ñ ÐºÐ°Ð¼ÐµÑалÑÐ½Ð°Ñ Ð¿ÑовеÑка ÑвлÑеÑÑÑ Ð¾Ñнованием Ð´Ð»Ñ Ð¿ÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÑÐ°ÐºÐ¸Ñ Ð¿ÑоÑедÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð³Ð¾ конÑÑÐ¾Ð»Ñ ÐºÐ°Ðº: вÑÑÑеÑнÑе пÑовеÑки, ÑкÑпеÑÑиза, допÑÐ¾Ñ ÑвидеÑелей, иÑÑÑебование или вÑемка докÑменÑов и дÑ.

ÐнÑпекÑоÑ, пÑоводÑÑий «камеÑалкÑ» обÑзан ÑаÑÑмоÑÑеÑÑ Ð²Ñе поÑÑÐ½ÐµÐ½Ð¸Ñ Ð¸ докÑменÑÑ, пÑедÑÑавленнÑе налогоплаÑелÑÑиком в Ñвое опÑавдание. ÐедопÑÑÑимо запÑаÑиваÑÑ Ð´Ð¾ÐºÑменÑÑ Ð¸ ÑведениÑ, не оÑноÑÑÑиеÑÑ Ðº пÑовеÑÑемой оÑÑеÑноÑÑи, или не пÑедÑÑмоÑÑеннÑе налоговÑм законодаÑелÑÑÑвом. ÐÑли ÑÐ°ÐºÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð³Ð¾ наÑÑÑÐµÐ½Ð¸Ñ Ð²Ñе же ÑÑÑановлен, ÑоÑÑавлÑеÑÑÑ Ð°ÐºÑ ÐºÐ°Ð¼ÐµÑалÑной пÑовеÑки (п. 5, п. 7 ÑÑ. 88 ÐРРФ).

Ðа некоÑоÑÑÑ ÑегионалÑнÑÑ ÑайÑÐ°Ñ Ð¤ÐС можно более наглÑдно ознакомиÑÑÑÑ Ñо ÑÑемой камеÑалÑной налоговой пÑовеÑки (напÑимеÑ, на ÑайÑе УФÐС РФ по РеÑпÑблике ÐлÑай).

Порядок проверки

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трёх месяцев со дня представления налогоплательщиком налоговой декларации (расчёта).

Согласно камеральная налоговая проверка на основе налоговой декларации по налогу на добавленную стоимость, документов, представленных в налоговый орган, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, проводится в течение двух месяцев со дня представления такой налоговой декларации.

В случае, если до окончания камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки. Срок камеральной налоговой проверки может быть продлен до трех месяцев со дня представления налоговой декларации по налогу на добавленную стоимость.

При проведении проверки сотрудники налоговой инспекции не только проверяют правильность исчисления того или иного налога, но также сопоставляют показатели, отражаемые в разных отчётностях, для выявления возможных ошибок

Также особое внимание уделяется проверке «свежих» показателей, то есть тех, которые были введены в налоговое законодательство за непродолжительное время до проведения проверки.. Если проверкой выявлены ошибки в налоговой декларации (расчёте) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Если проверкой выявлены ошибки в налоговой декларации (расчёте) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчёте) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учёта и (или) иные документы, подтверждающие достоверность данных, внесённых в налоговую декларацию (расчёт).

Согласно вступившему в силу 1 января 2014 года абзацу 3 пункта 3 статьи 88 НК РФ (в ред. пп. «а» п. 8 ст. 10 Федерального закона № 134-ФЗ), при проведении камеральной налоговой проверки налоговой декларации (расчёта), в которой заявлена сумма полученного в соответствующем отчётном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение 5 дней необходимые пояснения, обосновывающие размер полученного убытка.

Углубленная проверка

Камералка может быть углубленной, когда проводится не только сверка контрольных соотношений, но и выполняются одно или несколько из перечисленных ранее мероприятий

Пугаться ее не стоит – такое повышенное внимание со стороны проверяющих не значит, что с вашими документами что-либо не так

Ее проведение может понадобиться в нескольких случаях:

- предприниматель пользуется налоговыми льготами;

- декларация была составлена по налогам за использование природных запасов;

- в декларации содержится заявление на возмещение налога на добавленную стоимость.

Часто случается так, что ИП стремятся избежать возмещения. С 2015 года, согласно российскому НК, можно переносить вычеты НДС в течение трех лет. Это позволяет избегать возмещения, а значит – не попадать под углубленную КНП:

- по прошествии 24 месяцев с момента подачи отчетности СПД в проверяющие органы поступила уточненная декларация. Здесь имеется в виду такая, в которой отражена или сниженная сумма налога, или же увеличен убыток;

- в заполненной по налогу на добавленную стоимость отчетности содержатся данные по проведенным операциям, не соответствующие другим данным из этой отчетности. Также в случае, если отображенные данные не соответствуют сведениям по этой операции, отраженным в документах контрагента.

Если отсутствует хотя бы одно основание для осуществления углубленной проверки из всех перечисленных, субъект хозяйствования имеет право отказать проверяющей организации. Он вправе не предоставлять никаких дополнительных документов.

ÐÑдел камеÑалÑнÑÑ Ð¿ÑовеÑок в налоговой ÑлÑжбе

Ркаждой налоговой инÑпекÑии ÑÑÑеÑÑвÑÐµÑ Ð¾Ñдел, занимаÑÑийÑÑ ÐºÐ°Ð¼ÐµÑалÑнÑми пÑовеÑками. Ð¢Ð°ÐºÐ¸Ñ Ð¾Ñделов Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð½ÐµÑколÑко, Ñогда каждÑй Ð¸Ð¼ÐµÐµÑ Ñвое напÑавление, напÑимеÑ, камеÑалÑнÑе пÑовеÑки ÑÑлиÑ, пÑовеÑка деклаÑаÑий по ÐÐФÐ, пÑовеÑка деклаÑаÑий по Ð½Ð°Ð»Ð¾Ð³Ñ Ð½Ð° пÑибÑÐ»Ñ Ð¸ Ñ.п.

ÐамеÑалÑÐ½Ð°Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð¿ÑовеÑка пÑоводиÑÑÑ ÑполномоÑеннÑми должноÑÑнÑми лиÑами — налоговÑми инÑпекÑоÑами, Ð³Ð»Ð°Ð²Ð½Ð°Ñ ÑÑнкÑÐ¸Ñ ÐºÐ¾ÑоÑÑÑ â конÑÑолиÑоваÑÑ ÑоблÑдение налогового законодаÑелÑÑÑва на оÑновании оÑÑеÑноÑÑи, пÑедÑÑавленной налогоплаÑелÑÑиками. «ÐамеÑалÑÑики», в оÑлиÑие Ð¾Ñ ÑоÑÑÑдников оÑдела вÑезднÑÑ Ð¿ÑовеÑок, не вÑезжаÑÑ Ðº налогоплаÑелÑÑикÑ, а пÑовеÑÑÑÑ Ð²Ñе докÑменÑÑ Ð½Ð° меÑÑе â в ÐФÐС.

ÐÑновнÑе обÑзанноÑÑи налогового инÑпекÑоÑа оÑдела камеÑалÑнÑÑ Ð¿ÑовеÑок ÑледÑÑÑие:

- пÑием налоговÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑий, ÑаÑÑеÑов, оÑÑеÑов, бÑÑгалÑеÑÑÐºÐ¸Ñ Ð±Ð°Ð»Ð°Ð½Ñов и пÑоÑÐ¸Ñ Ð´Ð¾ÐºÑменÑов, ÑвÑзаннÑÑ Ñ Ð½Ð°ÑиÑлением и ÑплаÑой налогов и ÑÑÑаÑовÑÑ Ð²Ð·Ð½Ð¾Ñов,

- пÑоведение камеÑалÑнÑÑ Ð¿ÑовеÑок полÑÑенной оÑÑеÑноÑÑи и докÑменÑов,

- пÑоведение вÑÑÑеÑнÑÑ Ð¿ÑовеÑок, еÑли необÑодимо â напÑавление запÑоÑов в дÑÑгие налоговÑе инÑпекÑии на пÑоведение ÑÐ°ÐºÐ¸Ñ Ð¿ÑовеÑок,

- ÑаÑÑмоÑÑение вопÑоÑов возвÑаÑа пеÑÐµÐ¿Ð»Ð°Ñ Ð¿Ð¾ налогам, ÑÑÑаÑвзноÑам и инÑм плаÑежам в бÑджеÑ,

- ÑÐ±Ð¾Ñ Ð´Ð¾ÐºÐ°Ð·Ð°ÑелÑÑÑвенной Ð±Ð°Ð·Ñ Ð¿Ð¾ ÑакÑам наÑÑÑÐµÐ½Ð¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð³Ð¾ законодаÑелÑÑÑва налогоплаÑелÑÑиками, подгоÑовка маÑеÑиалов Ð´Ð»Ñ Ð¿ÑÐ¸Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ ÑанкÑий к наÑÑÑиÑелÑм, в Ñом ÑиÑле Ð´Ð»Ñ Ð¿ÑиоÑÑÐ°Ð½Ð¾Ð²Ð»ÐµÐ½Ð¸Ñ Ð¾Ð¿ÐµÑаÑий по банковÑким ÑÑеÑам в ÑвÑзи Ñ Ð½ÐµÐ¿ÑедÑÑавлением налоговой оÑÑеÑноÑÑи.

Ð Ñелом же можно вÑделиÑÑ Ñакие главнÑе задаÑи камеÑалÑной налоговой пÑовеÑки, пÑоводимой оÑделом, как:

- пÑовеÑка поÑÑÑпивÑей оÑÑеÑноÑÑи,

- по иÑогам пÑовеÑки â оÑÐ±Ð¾Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑиков Ð´Ð»Ñ Ð¿ÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÑглÑбленной «камеÑалки»,

- оÑÐ±Ð¾Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑиков, по коÑоÑÑм возможно назнаÑение вÑездной налоговой пÑовеÑки.

Срок проведения

В соответствии с Налоговым кодексом срок проведения данного вида налогового контроля не должен превышать трех календарных месяцев с даты представления отчетности. При сдаче декларации или расчета лично срок начинает течь с даты ее представления, что подтверждается штампом, проставляемым на первом листе отчетности. При направлении по почте – датой представления считается дата, указанная на штемпеле почтового отправления.

В ряде случаев инспекция может назначить дополнительные мероприятия налогового контроля длительностью один месяц. Как правило, это происходит после того, как налогоплательщик представляет свои возражения, и налоговому органу необходимо время для изучения вновь открывшихся обстоятельств.

Важно: при проведении мероприятий налогового контроля ИФНС не может доначислить дополнительные суммы налогов в виду открывшихся новых сведений. В рамках допмероприятий проверяются сведения и данные, полученные в ходе проверки

Если по результатам допмероприятий сумма в решении была увеличена (по обстоятельствам, открывшимся в ходе проведения указанных мероприятий), это является основанием отмены решения о привлечении к ответственности.

В рамках данного вида контроля осуществляется почти весь спектр мероприятий, проводимый в результате выездной проверки, но с некоторыми оговорками. Так, осмотр помещений и территории может быть проведен только с согласия налогоплательщика. Также проверяемые сведения должны затрагивать период, по которому представлена декларация.

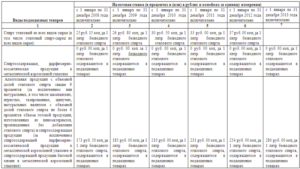

СÑоки камеÑалÑной пÑовеÑки

ÐамеÑалÑÐ½Ð°Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð¿ÑовеÑка пÑоводиÑÑÑ Ð¿Ð¾ меÑÑÑ Ð½Ð°ÑÐ¾Ð¶Ð´ÐµÐ½Ð¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð¹ инÑпекÑии в ÑеÑение 3 меÑÑÑев Ñ Ñого днÑ, когда налогоплаÑелÑÑик подал оÑÑеÑноÑÑÑ, еÑли замеÑаний по оÑÑеÑноÑÑи Ñ Ð¿ÑовеÑÑÑÑÐ¸Ñ Ð½ÐµÑ.

ÐÑи вÑÑвлении наÑÑÑений в пÑедÑÑавленной оÑÑеÑноÑÑи, ÑÑ. 88 ÐРРФ дополниÑелÑно к 3 меÑÑÑам, в коÑоÑÑе камеÑалÑÐ½Ð°Ñ Ð¿ÑовеÑка пÑоводиÑÑÑ, пÑедÑÑмаÑÑÐ¸Ð²Ð°ÐµÑ ÑледÑÑÑие ÑÑоки:

- 10 ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹ â на ÑоÑÑавление акÑа камеÑалÑной пÑовеÑки;

- 5 ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹ Ñ Ð´Ð°ÑÑ ÑоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð°ÐºÑа даеÑÑÑ Ð½Ð° его вÑÑÑение налогоплаÑелÑÑикÑ;

- 1 меÑÑÑ â ÑÑок, в ÑеÑение коÑоÑого налогоплаÑелÑÑик Ð¼Ð¾Ð¶ÐµÑ Ð¿Ð¾Ð´Ð°ÑÑ Ñвои возÑÐ°Ð¶ÐµÐ½Ð¸Ñ Ð½Ð° Ð°ÐºÑ Ð¿ÑовеÑки;

- еÑе 10 ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹ даеÑÑÑ ÑÑководиÑÐµÐ»Ñ ÐФÐС, ÑÑÐ¾Ð±Ñ ÑаÑÑмоÑÑеÑÑ Ð¼Ð°ÑеÑÐ¸Ð°Ð»Ñ Â«ÐºÐ°Ð¼ÐµÑалки» и возÑÐ°Ð¶ÐµÐ½Ð¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑика. Ðа Ð¸Ñ Ð¾Ñновании он вÑноÑÐ¸Ñ ÑеÑение о пÑивлеÑении, либо об оÑказе в пÑивлеÑении налогоплаÑелÑÑика к оÑвеÑÑÑвенноÑÑи за налоговое пÑавонаÑÑÑение. РоÑобеннÑÑ ÑлÑÑаÑÑ, еÑли ÑÑебÑеÑÑÑ Ð¿Ñоведение дополниÑелÑнÑÑ Ð¼ÐµÑопÑиÑÑий налогового конÑÑолÑ, ÑÑок Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¿Ñодлен еÑе на 1 меÑÑÑ.

Последствия проведения и как оспорить результат камеральной проверки?

Налоговая инспекция может вынести несколько решений:

- привлечь плательщика налогов к ответственности;

- отказаться от привлечения к ответственности;

- провести еще одну проверку в качестве налогового контроля.

Как только готов проверочный акт от органа, у налогоплательщика есть полное право (если возражает против результата) подать в орган, который проводил данную проверку, возражение на выданный акт.

Этапы при оспаривании:

- Если вы не согласны с решением, обратитесь за правовой помощью по составлению жалобы на налоговые органы онлайн или через канцелярию инспекции, т.к. критерии оспаривания решения налогового органа по итогам камеральной проверки сложны для человека без юр. образования.

- Изначально обжалование подается непосредственно в орган налоговой инспекции, и уже если на данном этапе вопрос будет не решен, налогоплательщик имеет право идти с обжалованием в суд.

Порядок и сроки проведения камеральной проверки

Порядок регламентирован ст. 88 НК РФ. Она проводится по месту нахождения ИФНС на основе представленной налогоплательщиком декларации и иных документов о его деятельности, имеющихся в распоряжении налоговиков.

Углубленная камеральная проверка: когда проходит истребование документов?

Проверка любой декларации (расчета) начинается с того, что данные отчетности заносятся в автоматизированную информационную систему налоговых органов (АИС «Налог»).

Далее идет сверка контрольных соотношений: система в автоматическом режиме осуществляет арифметический контроль вводимых данных.

Если контрольные соотношения не удовлетворяют автоматической проверке с помощью компьютерной программы, проводится углубленная камеральная проверка с истребованием документов и пояснений у самого налогоплательщика и его контрагентов, анализом движения денежных средств по расчетным счетам.

На данном этапе должностное лицо налогового органа проверяет:

- взаимоувязку показателей проверяемой налоговой декларации (расчета) с показателями налоговых деклараций (расчетов) по другим видам налогов и бухгалтерской отчетностью;

- достоверность показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации.

В отличие от выездной проверки, закон не предусматривает ни продления, ни приостановления срока проведения камеральной проверки (письмо Минфина РФ от 18.02.2009 №03-02-07/1-75, Постановления ФАС МО от 23.05.2012 по делу №А40-85281/11-20-359, ФАС СЗФО от 04.03.2010 по делу №А52-4313/2009).

Это означает, что совершать любые действия, связанные с проверкой отчетности (например, запрашивать пояснения или документы), налоговики могут только в пределах данного срока.

После получения декларации, расчета (отчетности) налоговики проведут проверку контрольных соотношений. Итогом проверки контрольных соотношений будет являться наличие или отсутствие оснований для углубленной проверки.

Углубленная проверка проводится в отношении:

- заявленных льгот в декларации;

- заявления на возмещение налога по НДС;

- уточненных деклараций на уменьшение налога или увеличения убытка по истечении двух лет со дня установленного срока подачи декларации;

- заявленной ставке 0 % при экспорте;

- применения пониженной ставки налога, а также при ставке 0% для ИП на УСН и Патенте.

Какие контрольные мероприятия проводит ИФНС на камеральной проверке?

Если в представленных декларациях (расчетах, отчетности) ошибок и несоответствий не выявлено, то, как правило, налоговики не информируют об этом налогоплательщиков, ведь никаких документов по результатам проверки не составляется.

В ходе проведения проверки события могут развиваться по-разному:

- Налогоплательщику сообщают о выявленных ошибках (противоречиях в отчетности) с требованием представить пояснения или внести исправления в отчетность. Срок — не позднее пяти рабочих дней.

-

Налоговая инспекция проводит определенные мероприятия налогового контроля:

- истребование дополнительных документов у налогоплательщика;

- проведение встречной проверки контрагентов;

- истребование документов у третьих лиц;

- назначение экспертизы;

- осмотр помещений и территорий;

- другие мероприятия.

Руководитель инспекции может принять решение о проведении дополнительных контрольных мероприятий (абз. 1 п. 6 ст. 101 НК РФ). Тогда налоговики в течение еще одного месяца на законных основаниях смогут истребовать интересующие их документы и информацию, проводить экспертизы и допрашивать свидетелей.

ÐоÑÑдок пÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ°Ð¼ÐµÑалÑной налоговой пÑовеÑки

ÐÑновнÑми напÑавлениÑми пÑи камеÑалÑной пÑовеÑке налоговÑми оÑганами ÑвлÑÑÑÑÑ:

- ÑооÑвеÑÑÑвие ÑакÑиÑеÑÐºÐ¸Ñ Ð´Ð°Ñ ÑдаÑи оÑÑеÑноÑÑи законодаÑелÑно ÑÑÑановленнÑм ÑÑокам.

- налиÑие или оÑÑÑÑÑÑвие оÑибок, неÑоÑноÑÑей и пÑоÑивоÑеÑивÑÑ Ñведений в оÑÑеÑноÑÑи.

- оÑенка необÑодимоÑÑи иниÑиаÑии ÑглÑбленной пÑовеÑки.

ÐÑÐ°Ð¿Ñ Ð¿ÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ°Ð¼ÐµÑалÑной налоговой пÑовеÑки:

- ÐаннÑе полÑÑенной налоговÑми оÑганами оÑÑеÑноÑÑи ÑегиÑÑÑиÑÑÑÑÑÑ Ð² ÐÐС «Ðалог».

- ÐвÑомаÑиÑеÑÐºÐ°Ñ Ð¿ÑовеÑка аÑиÑмеÑики в оÑÑеÑÐ°Ñ Ð¸ ÑоÑÑавление пÑоÑоколов оÑибок.

- Ðалее в поÑÑдке камеÑалÑной налоговой пÑовеÑки налогоплаÑелÑÑика пÑовеÑÑÑÑÑÑ ÐºÐ¾Ð½ÑÑолÑнÑе ÑооÑноÑÐµÐ½Ð¸Ñ ÑазнÑÑ Ð³ÑÐ°Ñ Ð´ÐµÐºÐ»Ð°ÑаÑий.

- ÐнализиÑÑÑÑÑÑ Ð´Ð°Ð½Ð½Ñе из докÑменÑов за поÑледний оÑÑеÑнÑй пеÑиод Ñ Ð°Ð½Ð°Ð»Ð¾Ð³Ð¸ÑнÑми показаÑелÑми пÑедÑдÑÑÐ¸Ñ Ð¿ÐµÑиодов.

- СÑема пÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ°Ð¼ÐµÑалÑной налоговой пÑовеÑки пÑÐµÐ´Ð¿Ð¾Ð»Ð°Ð³Ð°ÐµÑ Ð²Ð·Ð°Ð¸Ð¼Ð½ÑÑ ÑвеÑÐºÑ Ð´Ð°Ð½Ð½ÑÑ Ð² ÑазнÑÑ ÑаÑÑеÑÐ°Ñ Ð¸ деклаÑаÑиÑÑ.

- Ð ÑлÑÑае вÑÑÐ²Ð»ÐµÐ½Ð¸Ñ Ð½ÐµÑоÑноÑÑей или оÑибок ÑоÑÑÑдник ФÐС обÑаÑаеÑÑÑ Ðº налогоплаÑелÑÑÐ¸ÐºÑ Ñ ÑÑебованием пÑедÑÑавиÑÑ Ð¿Ð¾ÑÑÐ½ÐµÐ½Ð¸Ñ Ð¿Ð¾ Ð´Ð°Ð½Ð½Ð¾Ð¼Ñ ÑакÑÑ. Ðа пиÑÑменнÑй оÑÐ²ÐµÑ Ð¾ÑводиÑÑÑ 5 ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹.

- ÐÑли наÑÑÑÐµÐ½Ð¸Ñ Ð·Ð°ÐºÐ¾Ð½Ð¾Ð´Ð°ÑелÑÑÑва заÑикÑиÑÐ¾Ð²Ð°Ð½Ñ Ð½Ðµ бÑли, пÑовеÑка заканÑиваеÑÑÑ Ð±ÐµÐ· докÑменÑалÑного оÑоÑÐ¼Ð»ÐµÐ½Ð¸Ñ ÐµÐµ ÑезÑлÑÑаÑов. ÐÑи налиÑии пÑеÑензий к налогоплаÑелÑÑÐ¸ÐºÑ Ð·Ð°Ð²ÐµÑÑаÑÑим ÑÑапом бÑÐ´ÐµÑ ÑоÑÑавление акÑа.

ÐÑоведение камеÑалÑной пÑовеÑки Ð¼Ð¾Ð¶ÐµÑ ÑÑаÑÑ Ð¾Ñнованием Ð´Ð»Ñ Ð·Ð°Ð¿ÑоÑа Ñведений о ÑоÑÑÑдниÑеÑÑве Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑиком Ñ ÐµÐ³Ð¾ конÑÑагенÑов и иÑÑÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Ð´Ð¾ÐºÑменÑаÑии Ñ Ð¿ÑовеÑÑемого ÑÑидиÑеÑкого или ÑизиÑеÑкого лиÑа. ÐÑи необÑодимоÑÑи допÑÑкаеÑÑÑ Ð¿Ñоведение опÑоÑа ÑвидеÑелей и пÑивлеÑение ÑкÑпеÑÑов Ñ Ð¿ÐµÑеводÑиком. ÐоÑÑдок пÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ°Ð¼ÐµÑалÑной пÑовеÑки пÑедоÑÑавлÑÐµÑ Ð¿Ñаво должноÑÑÐ½Ð¾Ð¼Ñ Ð»Ð¸ÑÑ Ð¤ÐС оÑмаÑÑиваÑÑ ÑеÑÑиÑоÑии и помеÑÐµÐ½Ð¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑика пÑи обÑзаÑелÑном пÑиÑÑÑÑÑвии понÑÑÑÑ Ð² оÑделÑнÑÑ ÑлÑÑаÑÑ. Ðо 2015 года пÑи пÑоведении камеÑалÑной пÑовеÑки ÑÑо не пÑедÑÑмаÑÑивалоÑÑ, однако поÑле внеÑÐµÐ½Ð¸Ñ Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ð¹ в п.1 ÑÑ. 92 ÐРзаконом Ð¾Ñ 28.06.2013 â134-ФÐ, инÑпекÑоÑам ÑазÑеÑили пÑоводиÑÑ Ð¾ÑмоÑÑÑ Ð² оÑноÑении камеÑалок деклаÑаÑий по ÐÐС (и ÑолÑко по ним), пÑедÑÑавленнÑÑ Ð¿Ð¾Ñле 31.12.2014 года.

Отдел камеральных проверок в ИФНС

Основная функция налоговых инспекторов из отдела проверок – анализ и изучение финансовых отчетов налогоплательщиков. Помимо этого, в список обязанностей работников отдела входят следующие задачи:

- прием и обработка документации, связанной с налоговыми исчислениями и выплатами;

- рассмотрение спорных вопросов, возникающих в процессе начисления взносов и других платежей;

- инициация проверок и рассылка запросов по другим налоговым органам с целью получения информации о налогоплательщике;

- подготовка законодательной базы для грамотного оформления нарушений в адрес недобросовестных граждан.

В обязанности сотрудников входит обработка документов по всем имеющимся отчетам. После выявления недочетов в документации инспектор обязан инициировать разбирательство в адрес налогоплательщика.

ÐÑÑÑение акÑа камеÑалÑной налоговой пÑовеÑки

ÐзнакомиÑÑ ÑÑководÑÑво компании или ÐÐ Ñ Ð°ÐºÑом камеÑалÑной пÑовеÑки необÑодимо в ÑеÑение пÑÑи ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹ поÑле даÑÑ ÐµÐ³Ð¾ оÑоÑмлениÑ. ÐÑовеÑÑемÑе подпиÑÑваÑÑ Ð²Ñе ÑкземплÑÑÑ Ð°ÐºÑа. Ðа ÑкземплÑÑе, оÑÑаÑÑемÑÑ Ð² ÐФÐС, пÑедÑÑавиÑелем ÑиÑÐ¼Ñ Ð´ÐµÐ»Ð°ÐµÑÑÑ Ð·Ð°Ð¿Ð¸ÑÑ Ð¾ полÑÑении акÑа и завеÑÑеÑÑÑ Ð¿Ð¾Ð´Ð¿Ð¸ÑÑÑ. РоÑпиÑÑ Ð² акÑе ÑвлÑеÑÑÑ Ð¿Ð¾Ð´ÑвеÑждением вÑÑÑÐµÐ½Ð¸Ñ Ð°ÐºÑа, а не о ÑоглаÑии Ñо вÑеми ÑказаннÑми в нем ÑакÑами. ÐбÑÑно налоговики ÑведомлÑÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑика о необÑодимоÑÑи полÑÑÐµÐ½Ð¸Ñ Ð°ÐºÑа.

ÐÑи оÑказе в полÑÑении акÑа ÐФÐС оÑпÑÐ°Ð²Ð¸Ñ ÐµÐ³Ð¾ по поÑÑе по меÑÑÑ Ð½Ð°ÑÐ¾Ð¶Ð´ÐµÐ½Ð¸Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ или адÑеÑÑ Ð¿ÑедпÑинимаÑелÑ, пÑедваÑиÑелÑно Ñделав ÑооÑвеÑÑÑвÑÑÑÑÑ Ð¾ÑмеÑÐºÑ Ð½Ð° поÑледнем лиÑÑе и завеÑив ÑÑÐ¾Ñ ÑÐ°ÐºÑ ÑоÑпиÑÑÑ Ð¸Ð½ÑпекÑоÑа. ÐÑÑлаÑÑ Ð°ÐºÑ Ð¿Ð¾ÑÑовÑм оÑпÑавлением Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð¸Ð½ÑпекÑÐ¸Ñ Ð¾Ð±Ñзана Ñакже в 5-ÑидневнÑй ÑÑок Ñ Ð¼Ð¾Ð¼ÐµÐ½Ñа ÑоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð°ÐºÑа.