Что такое аккредитив

Содержание:

Аккредитив или банковская ячейка?

Для многих участников рынка недвижимости более привычным способом расчетов является использование банковской ячейки. По своей сути она похожа на аккредитив. Это, простыми словами, способ передачи денег банку до момента перехода права собственности.

Разница между этими способами заключается в форме передаваемых денег. При использовании банковской ячейки, туда кладутся наличные деньги. Ключ от нее хранится у покупателя и передается продавцу только после перехода права собственности на недвижимость. Взамен продавец пишет расписку о получении денег. Имея на руках ключ и все необходимые документы, продавец идет в банк и забирает деньги из ячейки.

Аккредитив и эскроу-счет являются более современными способами проведения взаиморасчетов. Они проще в оформлении и не требуют использования наличных денег. Да, стоимость здесь немного выше аренды ячейки, но при сделках с крупными суммами денег вряд ли экономия нескольких сотен рублей станет решающим фактором.

Заключение

Использование аккредитива при покупке квартиры предполагает участие банка, который хотя и не является стороной договора, имеет ряд обязанностей. Так, банк-эмитент, где делается заявление об открытии аккредитива, несет ответственность перед покупателем, а исполняющий поручение банк отвечает перед банком-эмитентом. Покупатель гарантированно получит купленную квартиру. Продавец тоже может быть уверен в сделке: после подачи необходимых документов, банк переведет ему оговоренную в договоре сумму.

Само собой, и покупатель, и продавец могут в последний момент передумать и все отменить. Однако никто при этом не окажется обманутым: покупатель не лишится своих денег, а продавец – квартиры.

https://youtube.com/watch?v=DWipT76JYf4

Особенности расчетов аккредитивами

Банк при расчетах по аккредитиву , который действует со стороны плательщика о том, чтобы открыть аккредитив (дальше — банк-эмитент), принимает обязательство провести платежи в пользу получателя средств по предоставлении документов им, которые соответствуют всем условиям аккредитива или предоставить прочему банку полномочие (дальше — исполняющий банк) провести такие платежи. Как исполняющий банк может выступать банк, являющийся эмитентом, банк получателя средств, или другой банк. Аккредитив независим и обособлен от главного договора.

Банк при расчетах по аккредитиву , который действует со стороны плательщика о том, чтобы открыть аккредитив (дальше — банк-эмитент), принимает обязательство провести платежи в пользу получателя средств по предоставлении документов им, которые соответствуют всем условиям аккредитива или предоставить прочему банку полномочие (дальше — исполняющий банк) провести такие платежи. Как исполняющий банк может выступать банк, являющийся эмитентом, банк получателя средств, или другой банк. Аккредитив независим и обособлен от главного договора.

Банки могут открывать такие типы аккредитивов:

-

безотзывные и отзывные (могут быть подтвержденными)

-

депонированные (покрытые) и гарантированные (непокрытые).

При открытии депонированного (покрытого) аккредитива банк, являющийся эмитентом, за счет предоставленного кредита или средств плательщика перечисляет сумму аккредитива (покрытие) во владение исполняющего банка на полный срок действия аккредитива.

Когда открыт гарантированного (непокрытого) аккредитива банк, являющийся эмитентом, исполняющему банку предоставляет право списывать с корреспондентского счета, ведущегося у него, средства банка-эмитента в границах суммы аккредитива или в аккредитиве указывает другой метод возмещения сумм исполняющему банку, которые выплачены по аккредитиву соответственно с его условиями. Метод возмещения денег по гарантированному (непокрытому) аккредитиву плательщиком банку, являющемуся эмитентом, определяют в договоре меж банком-эмитентом и плательщиком.

При отмене отзывного аккредитива или изменении условий банк, являющийся эмитентом должен направить необходимое уведомление получателю средств не позднее рабочего дня, который последует за днем отмены аккредитива или изменения условий.

Условия аккредитива без отзыва – это то, что измененный или аккредитив без отзыва является отмененным от времени получения согласия получателя средств исполняющим банком. Не допускается частичное принятие получателем средств изменений условий аккредитива без отзыва.

Ввиду просьбы банка-эмитента аккредитив без отзыва может подтвердить исполняющий банк с принятием обязательства на себя, которое дополнительно к обязательству банка-эмитента, провести платеж получателю средств по предоставлении им документов, которые отвечают условиям аккредитива (аккредитив, который подтвержден). Условия подтвержденного аккредитива измененные или аккредитив отменен от момента получения согласия исполняющего банка банком-эмитентом, который подтвердил аккредитив, и получателя средств.

Об условиях и открытии аккредитива его банк, являющийся эмитентом, передает сообщение получателю средств с помощью исполняющего банка или с помощью банка получателя средств с согласия последнего.

Платеж по аккредитиву проводится в безналичном порядке.

Платеж по аккредитиву проводится в безналичном порядке.

Передача документов об условиях и открытии аккредитива, о подтверждении аккредитива, о закрытии или изменении условий аккредитива и о согласии банка на принятие (отказе в принятии) предоставленных документов может проводиться банками с применением каких-либо средств связи, которые позволяют достоверно установить, кто же отправитель документа.

Порядок и размер оплаты услуг банков при расчетах по аккредитивам контролируются условиями договоров, который заключают с клиентами, и соглашениями меж банками, которые принимают участие в расчетах по аккредитивам.

Плательщик при расчетах по аккредитиву в банк, являющийся эмитентом, предоставляет два экземпляра заявления на открытие аккредитива, в котором банку-эмитенту поручает открыть аккредитив. Банк, являющийся эмитентом, разрабатывает самостоятельно форму заявления на открытие аккредитива.

Как проходит оплата с помощью аккредитива?

Шаг 1.

Продавец и покупатель заключают договор. Это может быть договор купли-продажи или оказания услуг. В договор нужно включить пункт о том, что расчет будет проведен через безотзывный аккредитив.

Стоит также заранее согласовать, какие документы продавец должен будет представить в банк, чтобы получить деньги по аккредитиву.

Шаг 2.

Покупатель открывает счет в банке и вносит на него сумму, которую должен выплатить продавцу, а также комиссию банку за оформление аккредитива.

Шаг 3.

Банк открывает аккредитив. В нем указываются условия, при которых продавец сможет получить деньги, и список документов, которые он должен представить в банк.

Шаг 6.

Банк, в котором у продавца открыт счет, проверяет документы и, если все в порядке, переводит ему деньги.

Аккредитив открывают на определенный срок. Если в течение этого срока продавец не представит необходимые документы, банк закрывает аккредитив. А покупатель может снова свободно распоряжаться деньгами своего счета, на который был открыт аккредитив.

Пока безотзывный аккредитив действует, изменить его условия или отказаться от сделки можно, только если и продавец, и покупатель на это согласны. Покупатель не может по своему желанию забрать деньги со счета. А продавец не может получить доступ к этим деньгам, пока не предоставит все необходимые документы, прописанные в аккредитиве.

Услуги по сделкам с аккредитивом могут осуществляться в разных вариантах, в зависимости от кредитной организации. Обычно банки осуществляют следующие операции:

Открытие услуги. На основании заявления клиента банк оформляет финансовое обязательство. Для исполнения этого обязательства банк по поручению заявителя обязан перечислить деньги в пользу продавца недвижимости, товаров. Также эмитент вправе поручить исполнение этой обязанности иному банку после проверки всех документов.

Подтверждение обязательства. Кредитная организация выдает гарантию оплаты аккредитива, который был оформлен в другом банке.

Авизование аккредитива – это уведомление банка об открытии, корректировке или отмене аккредитива. Официальное извещение может быть отправлено письмом, при помощи факсимильной связи или через электронные средства связи. На начальном этапе после проверки документов банк сообщает продавцу об открытии счета на указанную сумму

Авизование регулируется нормами закона, поэтому банки уделяют процессу дополнительное внимание, чтобы избежать нарушений. Исполнение обязательства

Начинается с проверки представленных документов от получателя денежных средств. Если в сделке участвуют две кредитные организации, то исполняющая сторона обязательно осуществляет авизование эмитенту о платеже. Такой порядок возможен при соответствии документов условиям договора. Если документы не удовлетворяют условиям, обязательство не исполняется. Платеж становится возможным после получения согласия от покупателя на прием документов с недостатками.

Итак, система расчета при покупке недвижимости по аккредитиву является надежной гарантией соблюдения условий соглашения. Длительные сроки оформления, выплаты денег и стоимость оправдывают риски, которым подвергаются участники сделок на крупные суммы.

Денежный перевод будет осуществлен только после выполнения всех условий, прописанных в контракте. Перечисление денег на счет поставщика происходит после доставки товаров покупателю и предоставления в банк ценных бумаг, подтверждающих данную процедуру. В случае, если условия контракта были нарушены или выполнены не полностью, покупатель вправе вернуть товар продавцу и отказаться выплачивать деньги.

Для того, чтобы открыть такой счет в банке необходимо написать заявление, в котором указана следующая информация:

- Номер контракта.

- Реквизиты поставщика.

- Вид, размер и сроки работы счета.

- Способ его выплаты.

- Данные о предоставляемых товарах.

- Реквизиты авизующего банка.

- Список документов, после предоставления которых денежные средства поступят на счет поставщика.

Виды аккредитивов и их характеристики

Избрав тип оферты, плательщик указывает его в поручении банку. Так документарный аккредитив представляет собой обязательство банковского учреждения о производстве платежа продавцу товара (бенефициару) при предоставлении надлежаще оформленной документации.

ЦБ РФ (Центральный банк) в «Положениях» перечисляет ряд видов аккредитивов, с которыми ознакомимся ниже.

Покрытый или депонированный

Открывающий банк перечисляет сумму исполняющей банковской организации за счёт клиента на полный срок аккредитива, что называется покрытием.

Аккредитив — страховка при взаимных расчётах.

Соглашение ограничено периодом действия оферты. К примеру, покрытый (депонированный) безотзывный аккредитив практически нельзя отменить.

Непокрытый или гарантированный

Открывающий банк передаёт право списания финансов с корреспондентского счёта исполняющей банковской организации, которая списывает эти средства в рамках суммы аккредитива, а также в определённом порядке.

Аккредитив покрытый и непокрытый работает по простой схеме, чем привлекателен для клиентов, но в сфере внешнеэкономической эти разновидности отсутствуют, так как они тождественны большинству аккредитивов.

Отзывный

Данный вид отменяется или изменяется инициирующим банком по письменной просьбе клиента. Получатель финансов при этом не обеспечен согласованиями и обязательствами.

Безотзывный

Отменяется лишь при согласии получателя, даваемого через исполняющий банк. Иначе перемена условий невозможна, в том числе частично.

Документарный аккредитив в международных расчётах применяется лишь по безотзывному типу.

Подтверждённый

Процесс должен быть подтверждён соглашением. Так безотзывный подтверждённый аккредитив практически не подлежит отмене. При этом покупатель просит у банка продавца подтвердить оферту.

Дополнительные виды

Имеются также подвиды или разновидности вышеописанных форм:

- С красной оговоркой. Банк, открывающий такую оферту, даёт полномочия исполняющему финансовому учреждению на выдачу аванса получателю, являющемуся поставщиком товара. Это происходит до его отгрузки или оказания услуги, а также предоставления документов по торговой сделке.

- Револьверный открывается на частичные платежи в рамках суммы по контракту. Такой аккредитив возобновляется автоматически при очередном расчёте за следующую партию товара. Это уместно, если поставки стабильны во времени и циклическая сумма контракта снижается.

- Переводный или трансферабельный. Продавец (бенефициар) может уполномочить банк-исполнитель перевести сумму полностью или частично другому лицу (бенефициару).

- С платежом по предъявлению. Выплаты производятся после подачи банку надлежаще оформленных документов, проверенных им по соблюдению всех условий.

- С отсроченным платежом. Выплаты осуществляются не в момент предоставления документов, а через некоторое, обусловленное соглашением, время. Покупатель получает отсрочку, а продавец — гарантию на будущее.

- Резервный — по типу «Stand-by». Обеспечивает гарантию по контрактным обязательствам. Это не расчётный, а обеспечивающий исполнение инструмент. Платёж осуществляется при предъявлении контрактных документов. Продавец (бенефициар) пользуется данным аккредитивом при нарушении обязательств, допущенных против него.

Получатель финансов вправе отказаться от пользования аккредитивом до истечения периода действия, что оговаривается заранее.

Примеры

Для простоты понимания во внутреннем использовании безотзывной покрытый аккредитив применяется при расчётах по ипотеке. Средства заёмщика по кредиту размещаются банком на счёт. Затем, после предоставления документов о переходе права собственности на жильё к заёмщику, финансы переводят продавцу.

Иногда сделки по тем или иным причинам оказываются под угрозой. Требуется минимизация рисков, одним из способов которой является факторинг — это обеспечение средствами под уступку денежного требования.

Непокрытый аккредитив, к которому применяется факторинг, действует на более мягких условиях.

Безотзывной неподтверждённый документарный аккредитив, открытый учреждением-эмитентом, приобщает банк-агент, авизирующий поручение. Он не несёт ответственности, лишь проверяет подлинность соглашения.

Документарный безотзывный аккредитив — твёрдое соглашение, существующее в нескольких видах. Это высокая степень уверенности в оплате, защита покупателя, минимальный риск.

Какие бывают виды аккредитивов

Первым делом

нужно упомянуть о таких видах аккредитивов

как отзывные

и безотзывные.

Как понятно из названия, отзывной

аккредитив предполагает возможность

его отзыва или аннулирования со стороны

плательщика без какого-либо предупреждения

бенефициара. Этот вид аккредитива лишён

тех основных достоинств, которые

позволяли бы использовать его в качестве

гаранта оплаты по заключаемой сделке.

Такого рода

отзыв осуществляется посредством подачи

заявления плательщика в банк-эмитент

и, как уже говорилось выше, может быть

произведён без уведомления (и тем более

без согласия) другой стороны сделки

(бенефециара).

Поэтому на

практике большинство аккредитивов

являются безотзывными. Хотя и их тоже

можно отозвать, однако для этого

необходимо обязательно уведомить

бенефициара, а кроме этого, в большинстве

случаев, требуется получить на это его

согласие.

Если в реквизитах

аккредитива прямым текстом не указано,

что он является отзывным, то по умолчанию

он считается безотзывным. И именно

безотзывные аккредитивы используются

в международных расчётах (в правилах

установленных международной торговой

палатой отзывные аккредитивы вообще

не существуют как вид).

Аккредитив

может быть покрытым

и непокрытым.

В первом случае (покрытого или как ещё

говорят — депонированного аккредитива)

банк-эмитент сразу перечисляет всю

сумму денег на счёт исполняющего банка.

В случае непокрытого аккредитива (его

ещё называют гарантированным) исполняющему

банку предоставляется возможность

списывать средства (в пределах суммы

аккредитива) с коррсчёта открытого в

банке-эмитенте. Опять же, в международной

практике, согласно правилам установленным

ICC, все

аккредитивы априори являются непокрытыми.

Аккредитив

называется подтверждённым

в том случае, когда исполняющий банк

официально обязуется совершить по нему

платёж независимо от того поступят или

не поступят средства от банка-эмитента.

Сей факт очень сильно повышает надёжность

заключаемой сделки.

Кумулятивными

именуют такие аккредитивы остаток

средств с которых не списывается, а

остаётся и накапливается для дальнейших

расчётов (при оформлении новых аккредитивов

в том же банке). Похожим типом является

револьверный

аккредитив, он предназначен для оплаты

поставок растянутых на относительно

длительные периоды времени. Благодаря

автоматическому возобновлению при

оплате каждой новой партии товара,

револьверный аккредитив позволяет

наиболее оптимально производить расчёты

с поставщиками.

В тех случаях,

когда требуется перевести оплату не

прямому поставщику, а какому-либо другому

бенефициару (например в рамках

взаиморасчётов между поставщиками)

используют переводные

аккредитивы (иначе они ещё называются

трансферабельными).

Кроме этого

существуют ещё такие типы аккредитивов

как:

-

Циркулярный

аккредитив позволяет бенефициару

получить причитающиеся ему деньги не

только непосредственно в банке-эмитенте

или в исполняющем банке, но и во всех

их филиалах или банках-корреспондентах; -

С красной

оговоркой.

Раньше (так и хочется сказать — в

стародавние времена), когда все

аккредитивы оформлялись на бумажном

носителе, оговорка о том, что бенефициар

может получить часть оплаты в виде

аванса (до предоставления им всех

необходимых документов) выделялась в

тексте красным цветом. Отсюда и нынешнее

название; -

Резервный

аккредитив являя собой одну из

разновидностей банковской гарантии

(по сути своей) применяется для

внешнеторговых связей с такими странами,

где сами по себе банковские гарантии

запрещены. Он обеспечивает расчёт с

поставщиком в любом случае. Даже если

у плательщика не окажется денег, расчёт

с поставщиком в полной мере будет

осуществлён банком-эмитентом.

Что дешевле — оформить аккредитив, открыть счет эскроу или арендовать ячейку?

Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее.

- Участники заключают договор, где точно прописаны условия расчета.

- Покупатель обращается в банк-эмитент для открытия счета, вносит на него определенную в договоре сумму денег (бронирует средства).

- Поставщик предоставляет банку исполнителю необходимый пакет ценных бумаг.

- После того, как будет открыт аккредитивный счет, эмитент сообщит об этом авизующему банку (банку продавца).

- Авизующий банк уведомляет поставщика об удачном открытии счета.

- Продавец доставляет товары покупателю и предоставляет пакет ценных бумаг, подтверждающих эту операцию, банку исполнителю.

- Происходит проверка предоставленных ценных бумаг авизующим банком.

- В зависимости от особенностей контракта, перечисление суммы денежных средств на счет поставщика осуществляет активизирующий банк или эмитент.

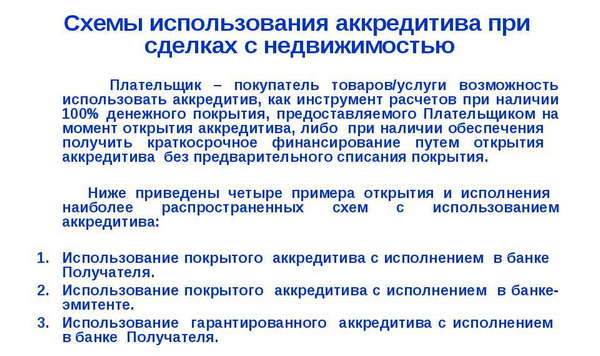

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.

Все эти способы помогают продавцу и покупателю проводить сделки безопасно. Во всех случаях покупатель передает деньги на хранение банку — и продавец уверен, что его не обманут и он сможет их получить за свою услугу или товар. А покупатель уверен, что точно получит товар или услугу — либо банк вернет ему деньги.

Но у аккредитива есть свои особенности.

Плюсы:

-

Можно проводить сделки, даже если продавец и покупатель находятся в разных городах. В этом случае покупатель оформляет аккредитив в своем банке, а проверку документов проводит банк продавца. Чтобы передать деньги через ячейку или счет эскроу, оба участника сделки должны вместе прийти в один банк.

-

Не нужно пересчитывать наличные и проверять подлинность денег, как в случае с ячейкой.

-

Форма аккредитива и порядок расчетов через него детально прописаны в законах и указаниях Банка России. Благодаря этому вероятность ошибок или нарушений сведена к минимуму.

-

Деньги на счетах частных клиентов застрахованы государством. Правда, только на сумму до 1,4 млн рублей. На содержимое ячеек страхование не распространяется. Если вдруг ячейку ограбят (это очень редко, но случается), при простом договоре аренды можно рассчитывать только на полицию.

-

Аккредитив можно оформить практически в каждом отделении любого банка. Ячейки есть не во всех отделениях, а счета эскроу открывают считаные банки.

Минусы:

-

Сложный, строго регламентированный оборот документов. Благодаря этому контроль выше, но сделки могут проходить дольше.

-

При раскрытии аккредитива банк не проверяет подлинность документов, которые приносит продавец. Если он предоставит умелую подделку, специалист банка может не распознать подлога.

-

Аккредитив очень формализован. Нестандартные сделки проще проводить через счета эскроу или банковские ячейки.

-

Деньги может получить только один покупатель. Если у недвижимости, например, несколько владельцев, аккредитив использовать не так удобно, как ячейку.

-

При совершении сделок по аккредитиву банк всегда передает данные в налоговую службу. Это устраивает не всех клиентов. По сделкам через ячейку и счет эскроу у банков такой обязанности нет.

-

При проведении сделки необходимо уложиться в жесткие сроки действия аккредитива. Поэтому стоит закладывать время на непредвиденные сложности. Например, для регистрации в Росреестре могут понадобиться дополнительные документы, и стоит учитывать время на их сбор. Если продавец планирует получить деньги в своем банке (не в том, где изначально был открыт аккредитив), необходимо также заложить несколько дней на перевод денег из банка покупателя.

Однозначно ответить на этот вопрос нельзя. Стоимость аккредитива, ячейки и счета эскроу зависит от условий сделки и тарифов конкретного банка.

Обычно аккредитив стоит дороже, поскольку предусматривает сложное оформление и тщательный контроль документов. Это требует от специалистов банка больше времени.

Но при сравнении надо оценивать все дополнительные расходы на проведение сделки. Например, если при закладке денег в ячейку вы решите заказать в банке пересчет и проверку денег, то вам придется заплатить за это отдельно.

Если сравнивать аккредитив со счетом эскроу, то за открытие и ведение счета эскроу банк нередко берет процент от суммы, которую на него кладут. И чем выше стоимость объекта, тем дороже в таком случае обойдется счет эскроу. А комиссия за оформление аккредитива может быть стандартной и не зависеть от суммы сделки.

Договор по аккредитиву – правила составления

При составлении договора очень важно, чтобы в документе были следующие пункты:

- Название банка, паспортные данные поставщика и покупателя.

- Сумма выплат.

- Должна быть указана аккредитивная форма расчета.

- Варианты извещения участников сделки.

- Срок действия договора – в течение этого времени должны быть исполнены условия соглашения.

- Ответственность сторон, которая может последовать при невыполнении условий договора.

Правда, мы указали лишь стандартные пункты, которые обязательно должны быть в договоре. Дополнительно могут быть прописаны иные условия. К примеру, можно прописать возможность получения не полного платежа, а долевых выплат .При этом аккредитив может быть оформлен как на физлицо, так и на компанию .

Если будет использоваться аккредитивная форма расчёта, в документе обязательно указывают:

- Наименование банка-эмитента.

- Название банковского учреждения, который обслуживание получателя средств.

- Наименование получателя.

- Общая сумма.

- Применяемый вид аккредитива.

- Вариант извещения об открытии аккредитива.

- Сроки действия, требования к оформлению документов.

- Ответственность.

- Условия оплаты.

Кроме того, в документ можно включить и иные условия, которые касаются порядка расчетов – например, частичные платежи. Платежи должны быть произведены в безналичном порядке – со света покупателя перечисляется определенная сумма на счет получателя.

Важно помнить – в случае нарушения при исполнении данной формы расчетов, несут ответственность банковские учреждения. Потому так важно верно оформлять все документы, чтобы не было проблем при перечислении средств