Что такое банковская гарантия и какие банки предоставляют + сроки и порядок оформления

Содержание:

- Оформление

- Налоговый учет

- Какие преимущества имеют стороны сделки

- Требования к банковской гарантии по 44-ФЗ

- Проводки для отражения комиссии по банковской гарантии

- А выгодно ли

- Что может быть в качестве обеспечения заявки

- Что входит в банковскую гарантию

- Можно ли оформить за один день

- Виды и варианты применения

- Банковская гарантия: определение и порядок выдачи

- Стороны банковской гарантии

- Виды гарантий

- Классификация

- Функции

Оформление

Поручителем может быть только банк или иное кредитное/страховое учреждение.

Так как эта «бумага» представляет кредитный продукт, ее нельзя получить без предоставления залога.

При заключении договора им могут быть ценные бумаги, депозиты, оборудование, здания, товары в обороте, квартиры, транспорт, прочие активы, поручительства со стороны других организаций/граждан.

После предоставления обеспечения учреждение оценивает его стоимость. При этом реальная стоимость снижается до цены, по которой имущество реализуется в непредвиденной ситуации.

Если фирма не выполнит своих обязанностей, учреждение продает материальные ценности или обращается к поручителю. После оценки обеспечения банк и организация заключают соглашение.

В «бумаге» указываются лица, которому (принципал) и в чью пользу (бенефициар) она выдается, комиссия, сумма, вид залога, срок действия.

Компания, получившая этот документ, отдает его своему партнеру – контрагенту. Если предприятие выполняет возложенные обязанности, учреждение освобождает его имущество, снимая с него всякие ограничения.

Налоговый учет

Отражение гарантии от банка нужно делать как в бухгалтерском, так и в налоговом учете организации. Налоговый учет банковских гарантий производится в соответствии с нормами НК РФ. Вознаграждение учитывается в составе прочих затрат, связанных с выпуском и реализацией различной продукции, и в качестве расходов иного характера.

Налоговый кодекс РФ предполагает сдачу в ИФНС отчетности, включающей расходы по банковской гарантии в период ее фактического предоставления, а не по срокам выплат по ней денежных сумм. В налоговом учете датой получения банковской гарантии считается день подписания договора (основного соглашения) о выдаче гарантийных обязательств клиенту.

Налоговый учет гарантий банка имеет ряд нюансов. Приобретение товаров, работ и услуг по контракту сопряжено с начислением НДС, за исключением продукции, не облагаемой налогом на добавленную стоимость. Операции по применению гарантий банка не облагаются НДС (подп. 3 п. 3 ст. 149 НК РФ).

После получения оплаты гарантии за неисполненные поставщиком обязательства от банка-гаранта бенефициар-заказчик включает ее в доходы аналогично тому, как учитывалась бы оплата принципала без использования банковской гарантии.

Принципал вправе учитывать расходы по гарантии (комиссию гаранту) для целей налогового учета либо как прочие расходы, либо в качестве внереализационных расходов. В любом из указанных случаев затраты признаются в течение всего срока действия банковской гарантии равными частями (Письмо Минфина РФ № 03-03-06/1/4 от 11.01.2011).

Какие преимущества имеют стороны сделки

Итак, мы выяснили, что простыми словами банковская гарантия – это обеспечение для одной из сторон договора возмещение убытков в случае недобропорядочности своего контрагента. При этом банковская услуга имеет некоторые свои преимущества для всех трех сторон договора. Рассмотрим их более подробно:

- Бенефициар – это банковский клиент, который желает защитить свои интересы и получить компенсацию в той ситуации, если случай будет признан гарантийным. Здесь банковскую гарантию для бенефициара можно сравнить со страховкой, то есть, при наступлении определенных договором обстоятельств, пострадавшая сторона получает финансовую компенсацию без каких-либо судебных разбирательств.

- Принципал благодаря банковской гарантии может не просто вызвать доверие у своего контрагента, но и расширить свои возможности и даже повысить конкурентоспособность. Потому что в том случае, если он добросовестно исполнять свои обязательства перед контрагентом ему придется уплатить всего 3% от суммы сделки. А вот если он по каким-то причинам не справляется с обязательствами по договору, то ему придется возместить кредитной организации ущерб. Причем не единовременной суммой, а, как правило, в течение 3 месяцев после наступления обстоятельств.

- Гарант, то есть коммерческий банк, также имеет свои преимущества от проведения таких сделок. Ведь он получает за свои услуги определенную прибыль, минимальный процент от банковской гарантии составляет 3%, но в процессе сотрудничества с принципалом он может увеличиться и до 20%. Все зависит от деловой репутации принципала, чем выше риск банка, тем больше процент взимается в рамках договора банковской гарантии.

Кстати, стоит немного поговорить и о рисках, то есть, кредитные организации действительно могут понести убыток в том случае, если принципал не выполнил свои условия договора, и банку пришлось компенсировать бенефициару его убытки. Но здесь стоит отметить, что банк в рамках договора на предоставление банковской гарантии имеет право потребовать принципала обеспечение в виде ликвидного имущества, поручительства юридических или физических лиц.

То есть, сделка, по сути, для банка обеспечена имуществом. Поэтому в случае наступления страхового случая, если принципал добровольно отказывается выплачивать банку сумму по договору, то кредитная организация имеет право обратиться в суд для принудительного взыскания, покрыть свои убыток за счет депозитного счета принципала, а также реализовать его имущество в рамках залога.

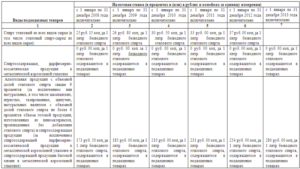

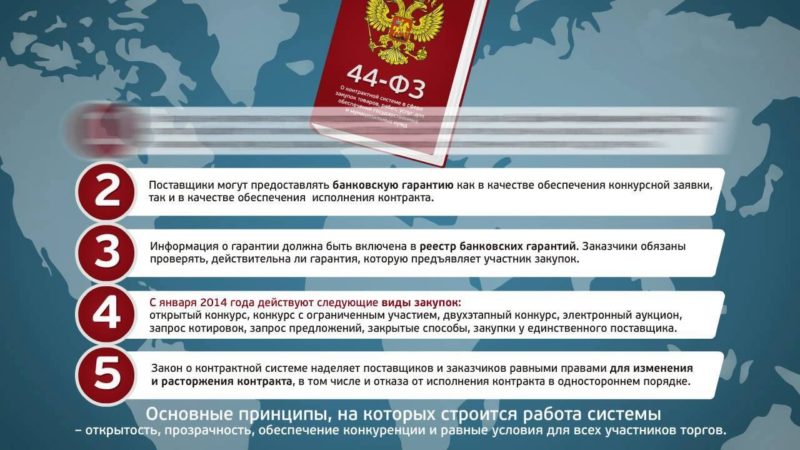

Требования к банковской гарантии по 44-ФЗ

Полный перечень содержится в статье 45. Если их не соблюдать, заказчик откажется принять обеспечение. Нарушителя ждет либо отказ в допуске к участию в закупке (если обеспечивается заявка), либо отказ от заключения контракта и разбирательство в антимонопольной службе (если обеспечивается исполнение контракта). В последнем случае велика вероятность внесения в реестр недобросовестных поставщиков.

Что же требует закон? Банковская гарантия должна, во-первых, быть безотзывной. Во-вторых, соответствовать требованиям закупки. В третьих, быть включенной в реестр единой информационной системы (ЕИС). Наконец, нужно указать:

- сумму, которую банк заплатит заказчику,

- обязательства участника закупки,

- обязанность уплатить неустойку за каждый день просрочки,

- условие фактического поступления денег на счет заказчика,

- срок действия,

- условие о заключении договора о поручительстве банка по обязательствам участника, которые возникают при заключении контракта,

- перечень документов, которые предоставляет заказчик для осуществления уплаты гарантом денежных сумм, согласно постановлению Правительства №1005.

Проводки для отражения комиссии по банковской гарантии

Порядок отражения комиссии зависит от момента приобретения и постановки на учет приобретаемого имущества.

Если комиссия банку перечислена до момента постановки на учет купленных активов и до момента перечисления денежных средств принципалом, то вознаграждение кредитной организации включается в состав расходов на приобретение имущества — в его стоимость (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

Покажем на примере. ООО «Заря» приобретает сооружение у ООО «Актив». Стоимость имущества — 1 500 000,00 рублей. ООО «Заря» предоставляет продавцу гарантию от банка. Комиссия гаранта составляет 3% от стоимости имущества — 45 000,00 рублей. Вознаграждение необходимо оплатить единовременно. Обязательство выдается сроком на один месяц. Сделка завершена, все взаиморасчеты произведены в срок, гарантийные обязательства не применялись.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 45 000,00 | Перечисление комиссии гаранту |

| 08 | 76 | 45 000,00 | Величина комиссии включена в стоимость сооружения |

| 08 | 60 | 1 500 000,00 | Отражение стоимости сооружения в составе внеоборотных активов |

| 01 | 08 | 1 545 000,00 | Отражение стоимости сооружения в составе ОС принципала |

Если гарантийные обязательства предоставили после формирования стоимости имущественного актива, то изменить сумму учтенного актива, включив величину вознаграждения гаранту в первоначальную стоимость имущества, уже нельзя.

Если комиссию банка, которая была уплачена до формирования первоначальной стоимости актива, включат в состав прочих расходов, то это может повлиять на исчисленный налог на имущество. В 2020 году налог на имущество считается по новым правилам. Из базы исключается все движимое имущество. А значит, при приобретении объекта недвижимости списание вознаграждения банка на прочие расходы может повлечь искажение налоговой базы.

Бухгалтерские записи будут такими: Дт 91.2 Кт 76 — учет комиссии банку, величина которой не включена в первоначальную стоимость купленного объекта.

А выгодно ли

Банковская гарантия имеет ряд преимуществ, который доступен как принципалу, так и кредитору.

Для должника она содержит следующую выгоду:

- Заказчик при её наличии может участвовать в государственных закупках, а это немаловажный фактор, значительно повышающий репутацию фирмы;

- Возможность получить товар в кредит на время действия гарантии;

- Поставщик может предоставить отсрочку оплаты, что существенно упростит деятельность должника.

Бенефициар, имеющий право воспользоваться услугами гаранта, рассчитывает на:

- 100% возмещение собственных убытков при несостоятельности сделки;

- Перевод аванса на счёт должника позволит быть уверенным в поставке товаров или возврату средств.

Использование гарантии – выгодное дело для обоих сторон сделки. Никто не останется в проигрыше. К тому же такое соглашение менее рискованное. Оно позволяет убедиться в платёжеспособности должника. Вот почему услуги гаранта набирают обороты и с каждым годом становятся всё популярнее.

В удачном завершении сделки заинтересован каждый участник, а потому гарантия – отличный выход из сложившихся трудностей.

Что может быть в качестве обеспечения заявки

Для обеспечения заявки можно использовать:

- свои деньги на спецсчете;

- банковскую гарантию.

Спецсчет. Обычный расчетный счет, только используется для закупок и подключен к торговым площадкам.

Работает так:

- Заказчик организует торги.

- Участники подают заявки и переводят деньги на свои спецсчета.

- Когда прием заявок заканчивается, площадка эти суммы замораживает.

- Объявляют победителя. У всех остальных участников деньги размораживаются.

- С победителем подписывают контракт. Если он отказывается — заказчик забирает обеспечение себе.

- Победитель подписывает контракт, деньги на счете размораживаются. Из них часть автоматически уходит на оплату комиссии электронной площадке.

Банковская гарантия. Гарантия — обещание банка заплатить за клиента деньги, если он не выполнит свои обязательства. Клиент покупает это обещание на определенную сумму и срок.

Если клиент подведет заказчика, банк сам выплатит сумму обеспечения вместо предпринимателя. То есть когда банк выдает банковскую гарантию, он рискует. Потом придется просить клиента вернуть эти деньги. Поэтому банк тщательно проверяет компании так, как если бы они брали кредит.

Что входит в банковскую гарантию

Банковская гарантия, используемая при госзакупках, должна быть безотзывной и содержать (п. 2 ст. 45 Закона № 44-ФЗ):

- сумму банковской гарантии, подлежащую уплате гарантом заказчику, или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом;

- обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии;

- отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

Напоминаем, что банковская гарантия может быть оформлена на бумажном носителе и в форме электронного документа.

Комментирует Дмитрий Чернов, генеральный директор ООО Центр Финансовых Услуг «Финторг»: «Для чего заказчик требует банковскую гарантию в бумажном виде? Дело в том, что липовые банковские гарантии встречаются все чаще. Получив банковскую гарантию в бумажном виде, заказчик страхует себя от утерянных ЭЦП вывешиванием в реестре банковских гарантий (размещается в ЕИС) одного — подписанием другого и т.д. Требование к бумажному виду для заказчика является идентификатором качества и надлежащей выдачи и оформления банковской гарантии».

Если банковская гарантия оформляется в письменной (бумажной) форме, она должна быть пронумерована (все листы банковской гарантии должны быть прошиты, подписаны и скреплены печатью гаранта).

Кто подписывает банковскую гарантию со стороны банка?

Редко когда банковскую гарантию подписывает председатель правления банка. Как правило, у руководителя департамента малого и среднего бизнеса есть доверенность либо она есть у другого менеджера банка. В этом нет ничего страшного. Если вы хотите убедиться в качестве банковской гарантии, вы и заказчик вполне можете потребовать копию доверенности.

Можно ли оформить за один день

К сожалению, получить срочно банковскую гарантию невозможно. В идеальном случае на это уходит 2-3 рабочих дня.

Будьте внимательны и осторожны, мгновенные способы обещают только мошенники, поэтому не стоит доверять соблазнительным рекламным объявлениям. Ошибка может обернуться не только потерянными временем и деньгами, но и упущенным контрактом. Советуем тщательно выбирать кредитную организацию, внимательно проверять полученную доверенность на соответствие всем требованиям 44 ФЗ, а при перечислении денег за оформление сверять реквизиты с опубликованными на сайте банка.

Виды и варианты применения

Основная классификация банковских гарантий зависит от сферы использования:

- Тендерная или конкурсная. Является обязательной по закону о госзакупках для подачи заявки на участие в торгах. Служит гарантом исполнения обязательств после выигрыша в конкурсе.

- Исполнения контракта. Гарант обязуется выплатить бенефициару денежную компенсацию в случае нарушения принципалом (исполнителем) условий договора, например, на оказание услуг.

- Платежная. Гарантирует оплату по договору в строго оговоренный срок за поставки товаров или оказание услуг.

- Авансовая. Гарантирует возврат ранее выданного аванса, если он израсходован исполнителем не по назначению, или в дальнейшем не выполнены условия договора.

- Таможенная. Выдают только банки из реестра Таможенной службы в качестве обеспечения уплаты таможенных платежей, возврата временно ввезенного в Россию оборудования, по которому таможенные платежи не уплачиваются.

- Налоговая. Позволяет сразу выставить НДС к возмещению по экспортируемым товарам (алкогольной, табачной продукции).

- Кредитная. Служит гарантом своевременного и полного возврата выданного кредита.

По наличию обеспечения различают:

- обеспеченные гарантии под залог имущества или денег (например, Альфа-Банк выдает такие под залог векселя);

- необеспеченные без залога.

По условиям выдачи:

- условная, когда бенефициар обязан доказать гаранту, что принципал нарушил договор, и только после этого требовать выплаты денег;

- безусловная, когда доказательство нарушения условий договора не требуется.

Банковская гарантия: определение и порядок выдачи

Гарантия банка ВТБ является сделкой, регулируемой положениями Гражданского Законодательства, и банковской операцией, которую регулируют законы и нормативные банковские акты. Выдачи банковских гарантий осуществляются на основании предоставленных в банк либо другое кредитное учреждение необходимого пакета документов и заявки.

В роли гаранта может выступать банк, в том числе ВТБ, некоторые кредитные и страховые организации. На основании заявки и прилагающегося пакета документов они могут принять решение относительно выдачи гарантии. И в большинстве случаев платежеспособность исполнителя и его благонадежность являются одним из основных критериев при принятии данного решения. Гарант выдает банковскую гарантию на основании заявки принципала. Целью этого документа является гарантия обеспечения надлежащего исполнения взятых на себя обязательств должником по отношению к кредитору.

Порядок выдачи данного банковского документа довольно прост. Между принципалом и гарантом заключается договор на предмет выдачи банковской гарантии, для исполнения которого гарантом выдается документ на определенных условиях. Принципал за выдачу гарантии выплачивает вознаграждение гаранту.

Важные моменты для гаранта

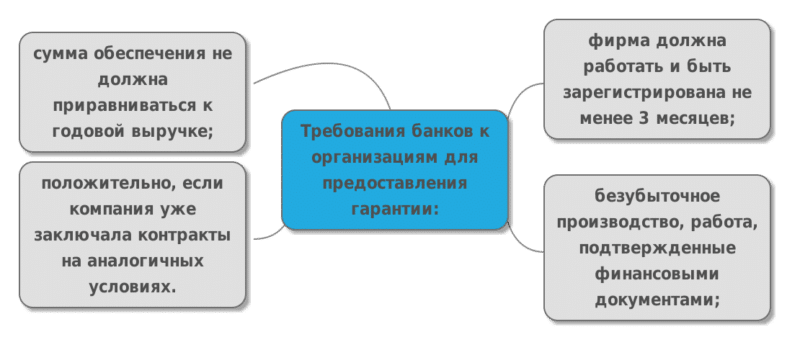

Как ранее упоминалось, выдаст банк гарантию или нет, зависит от того, какие характеристики и пакет документов будут предоставлены принципалом в банковское учреждение. Если гарант свободно сможет по ним проверить благонадежность исполнителя в финансовом понимании, скорее всего, он сможет получить документ. Для этого принципал должен соответствовать требованиям, которые выдвигает банк относительно выдачи обеспечения. А критерии в этом плане у банковских учреждений довольно высоки, так как в случае невыполнения обязательств исполнителем, сумму обеспечения придется выплачивать именно им. Следовательно, если кредитная история и бухгалтерская деятельность исполнителя не внушает банку доверия, маловероятно, что он получит гарантию согласно своей заявки.

Стороны банковской гарантии

Выделяют три стороны:

- бенефициар (заказчик);

- гарант (банк);

- принципал (исполнитель).

Отношения между сторонами закрепляются в тексте документа, как правило, в преамбуле.

Бенефициар выступает выгодоприобретателем, для него готовится документ. Иногда заказчик по своей инициативе включает в состав документации рекомендуемый им проект БГ. Обеспечение в таком виде помогает бенефициару избежать риска невыполнения контракта и является удобным способом проверить финансовую состоятельность принципала.

Гарант поручается за исполнителя контракта на случай срыва им принятых на себя обязательств. Законность деятельности банка-гаранта подтверждает генеральная лицензия на осуществление финансовых операций.

Принципал в банковской гарантии — это заинтересованное в сделке с заказчиком лицо, которое не хочет изымать из оборота денежные средства (например, чтобы минимизировать затраты), а предпочитает заплатить банку за услугу предоставления обеспечения. Одновременно участник подтверждает свою надежность и стабильность своего положения на рынке, поскольку банк не выдает БГ любому желающему.

Виды гарантий

На современном рынке финансовых услуг гарантия банка – это один из самых востребованных продуктов. Чтобы пользователям было проще разобраться в этих нормативных документах, их подразделяют на группы по сферам применения. От вида услуги зависит ее стоимость, особенности предоставления, обоснования для оформления, размер в процентах от НМЦК и прочее.

Тендерная

Самым популярным является продукт, который предоставляется банками в качестве обеспечения участия принципала в торгах, конкурсах, аукционах, розыгрышах тендера. Банковская гарантия предложения обеспечивает выполнение обязательств победителя конкурса по контракту с заказчиком. Размер ее рассчитывают по формуле: 5% от НМЦК (суммы контракта). Срок действия продукта ограничивается заключением сделки победителя тендера и заказчика.

Платежная

Еще одним случаем, когда данный финансовый продукт может потребоваться, является покупка. Как правило, это оптовые поставки и прочее. Например, поставщик отправил заказчику товар без предоплаты. Если клиент не заплатит за полученную поставку, то продавец обратится в банк и получит ущерб. Гарантия платежа – это инструмент покрытия рисков поставщика от неуплаты денежных средств покупателем. Применяется услуга при товарных кредитах и отсрочках платежей.

Для обеспечения исполнения контракта

Компания, которая победила в торгах, представляет заказчику данный документ. При наличии обеспечения у исполнителя, с ним заключают госконтракт, договор поставки и прочее, так как при невыполнении условий сделки, с него будет взыскана неустойка. Банковское поручительство, как способ обеспечения исполнения обязательств, рассчитывается по формуле: 10% от НМЦК.

Возврата авансового платежа

Данный вариант предоставляется подрядчиком компании заказчика, если по договору предусматривается аванс за работу. Размер предоплаты доходит до 30% от стоимости всего заказа. Банковская гарантия возврата платежей компенсирует убытки заказчика, когда подрядчик отказывается выполнять свою работу. Кроме того, услуга защищает заказчика от нецелевого расходования аванса исполнителем.

Таможенная

Данный финансовый продукт разработан для компаний, которые занимаются импортом товаров за рубеж. Банковская гарантия уплаты таможенных платежей рассчитана на случай попадания принципала под санкции из-за нарушений правил пересечения границы, перевозки грузов, неоплаты обязательных сборов. Представляется документ органам таможенного контроля. Срок действия услуги – 1 год.

Классификация

Как уже говорилось выше, банковская гарантия регулируется на законодательном уровне. По ФЗ-44 она должна носить безотзывной характер. Кроме всего прочего, на законодательном уровне определен перечень требований к гарантам, срок исполнения контрактов и закупок. Но все же условия сотрудничества регламентируют кредитные организации, в зависимости от специфики сотрудничества контрагентов и целей контракта.

Классифицировать банковскую гарантию можно в зависимости от способов оформления целей. В зависимости от способов оформления банковской услуги, можно выделить несколько видов:

- Безотзывная банковская гарантия. Что это такое? В соответствии с действующим законодательством это гарантия, при которой гарант ни при каких обстоятельствах не вправе отказаться от обслуживания клиента.

- Гарантия по первому требованию позволяет принципалу получить возмещение средств по своему первому требованию. Такой договор не дает банку возможности урегулировать ситуацию другими способами.

- Подтвержденной гарантией называется договор, при котором солидарную ответственность несет и другое кредитное учреждение.

- Условной гарантией называется договор, при котором наступление гарантийного случая связано с конкретными событиями, указанными в соглашении.

- Синдицированные гарантии заключаются в объединение нескольких кредитных организаций, предоставляющих обеспечение крупным корпорациям. Как правило, в такой сделке участвуют несколько коммерческих банков, один из которых является основным гарантом. При наступлении гарантийного случая в принятии решения участвуют все объединенные банки.

- Можно выделить еще одну разновидность банковской гарантии по способу оформления – это контргарантийная.

- То есть, когда в качестве обеспечения выступает не ликвидное имущество принципала, а поручительство другого банка.

- Срочная гарантия – это договор, который имеет срок действия в течение определенного периода.

Также банковскую гарантию можно разделить по целям. Их всего несколько:

- Платежная — она позволяют оградить исполнителя от неуплаты его услуг.

- В зависимости от исполнения условий договора одним из контрагентов, банковская гарантия позволяет возместить убытки в том случае, если были нарушены какие-либо параметры соглашения, например, сроки, цена, качество, объем.

- Гарантия возврата платежа защищает контрагента в том случае, если по условиям договора был предоставлен аванс, который будет гарантированно возвращен заказчику в том случае, если работа не будет выполнена.

- Гарантия возврата займов позволяет другим финансовым учреждениям получить обеспечение в виде поручительства другого банка.

- Таможенная гарантия предприятия позволяет забрать товар с таможни до окончания его оценки, банк ответит, если окончательная оценка не будет произведена вовремя.

Как видно, банковская гарантия – это понятие довольно обширное, оно имеет свои нюансы. Все стороны договора могут регулировать свои отношения в письменном виде самостоятельно, в зависимости от многих обстоятельств. Главное, чтобы их условия не противоречит действующему законодательству, и одновременно защищали интересы всех сторон сделки.

Функции

Выделим пять основных функций:

- Обеспечительная

Как понятно из названия, обеспечивает выплату определенной суммы денежных средств выгодоприобретателю, если принципал не уплатит задолженность.

- Распределительная

Данная функция отвечает за распределение рисков между участниками договора. Например, фирма, осуществляющая отгрузку товара, приобретает уверенность, что денежные средства будут уплачены в полном объеме.

- Стимулирующая

Посредством данной функции, принципал стимулируется на своевременную и полную выплату долговых обязательств.

Реализацию этого обеспечивает принцип обратного требования – гарант может предъявить регрессное требование после осуществленной выплаты выгодоприобретателю.

- Защитная

Обеспечивает комплексную защиту от неисполнения условий контракта. Например, импортер товаров защищается от рисков невыплаты авансовых или периодических платежей от экспортера.

- Сигнальная

Финансовые структуры ответственно подходят к оценке заявителей, что способствует оказанию услуг самым надежным и платежеспособным участникам финансового рынка.