Интернет-эквайринг: что выбрать банки или платежные агрегаторы?

Содержание:

- Мобильный эквайринг

- Что нужно учесть при выборе провайдера услуги

- Торговый эквайринг в Росбанке: тарифы для ИП и юридических лиц

- Преимущества и недостатки эквайринга

- Как работает интернет-эквайринг

- Интернет-эквайринг и онлайн-кассы

- Виды эквайринга

- Сравнение тарифов банков по интернет-эквайрингу

- Как выбрать банк для подключения эквайринга

- Обеспечение безопасности

- Условия эквайринга для малого бизнеса

- Как выбрать банк для подключения эквайринга?

- Топ-5 банков с выгодным интернет-эквайрингом

- Способы принимать платежи в интернете

- —

- —

- Что влияет на качество эквайринга

- Как встроить форму оплаты

- 1

- 2

- 3

- 4

Мобильный эквайринг

Это самый молодой среди всех видов эквайринга. У многих банков он не выделяется отдельно и относится к торговому, поскольку схема работы точно такая же. Единственное отличие – используемое оборудование.

Для мобильного эквайринга нужен специальный терминал, телефон или планшет с операционной системой Android или IOS и специальное приложение. Терминал соединяется по Bluetooth.

Чтобы провести оплату, надо ввести данные о платеже в приложение на телефоне, а карту считать терминалом.

Этот вид эквайринга особенно оценили курьерские службы, поскольку вес и размеры терминала небольшие. Также в приложении можно ввести электронный адрес или телефон клиента, чтобы выслать чек об оплате, а это обязательное требование 54-ФЗ, если курьер приехал без кассы.

По сравнению с другими видами терминалов, мобильный стоит недорого – от 8000 рублей.

Какой бы вид эквайринга не применялся, он не отменяет использование онлайн-кассы. Слип терминала не является фискальным документом.

Что нужно учесть при выборе провайдера услуги

Неважно, с кем вы предпочитаете иметь дело — банком или агрегатором. Критерии при выборе конкретного поставщика будут одинаковыми

1. Размер комиссии по транзакциям

Перед подключением эквайринга выясните, сколько и за что с вас возьмут. Но в любом случае дешевизна не должна быть главным критерием выбора.

2. Скорость и простота подключения

Какой пакет документов нужно собрать? Сколько дополнительных бумаг придётся оформить? В какие сроки рассматривается заявка? А если речь идёт о банке, обязательно ли открывать в нём расчётный счёт? Как правило, платёжные сервисы требуют меньше бумаг и готовы подключить к услуге в более короткие сроки.

3. Наличие готовых технических решений

Договориться об услуге — это одно. А чтобы она заработала, нужно интегрировать платёжную форму на сайт. Хорошо, если провайдер предлагает готовое решение. Иначе вам придётся нанимать разработчика и нести дополнительные расходы.

4. Количество способов оплаты

Чем больше платёжных систем поддерживает провайдер, тем лучше. Банки часто ограничиваются только карточными расчётами, оставляя за бортом электронные деньги («Яндекс.Деньги», Webmoney, QIWI) или мобильные платежи (Google Pay, Samsung Pay, Apple Pay)

Если вы плотно сотрудничаете с иностранцами, важно, чтобы ваш поставщик услуг принимал карты зарубежных банков

5. Срок зачисления средств на расчётный счёт

С момента покупки до поступления денег на счёт продавца может пройти 3, 4 и даже 5 дней. Лучше выяснить этот момент заранее. Чем быстрее средства станут доступными, тем лучше. Банки в этом вопросе часто опережают агрегаторов, зачисляя деньги в течение суток.

7. Борьба с мошенничеством

Убедитесь, что ваш будущий провайдер поддерживает все эти технологии защиты карточных платежей от мошенничества:

- PCI DSS (Payment Card Industry Data Security Standard) — стандарт, принятый международными платёжными системами Visa, MasterCard, American Express, Discovery, JSB. Организация, которая занимается услугами интернет-эквайринга, должна иметь сертификат на соответствие PCI DSS.

- SSL (Secure Sockets Layer) — протокол шифрования, который обеспечивает безопасную передачу данных в интернете.

- 3D Secure — протокол защиты карточных платежей, разработанный системой VISA.

У каждого поставщика услуг могут быть свои дополнительные системы антифрода (от английского anti-fraud — «борьба с мошенничеством»). Эти сервисы автоматически проверяют каждую транзакцию и следят, нет ли в платеже чего-то подозрительного.

8. Наличие дополнительных возможностей и услуг

Они могут значительно облегчить жизнь и продавцу, и покупателю. Полезно, если провайдер предоставляет такие дополнительные функции:

Торговый эквайринг в Росбанке: тарифы для ИП и юридических лиц

Росбанк подключает услуги торгового эквайринга на двух тарифах:

1. «Росбанк Фикс» – для организаций с ежемесячным оборотом до 0,5 млн руб. (независимо от количества подключенных терминалов).

Данный тарифный план недоступен для следующих категорий малого бизнеса:

- Гостиницы и отели.

- Аренда автомобилей.

- Туристические агентства.

- Ювелирные магазины.

Платежные терминалы можно арендовать или купить в банке, в том числе в рассрочку.

| Подключение | бесплатно |

| Ставка по эквайрингу | 1,8% |

| Аренда терминала (мес.) | 999 руб. |

| Минимальный оборот (мес.) на 1 терминал | 999 руб. |

| Минимальная сумма для перечисления на счет компании | 300 руб. |

2. Тариф USC. Плавающая комиссия зависит от ежемесячного объема безналичных платежей:

| Категория | Оборот в месяц (руб.) | ||

| До 0,5 млн | 0,5-1 млн | От 1 млн | |

| ЖКХ, УК | 1,3% | 1-1,1% | 0,6-0,9% |

| Платежи в бюджет | |||

| Фастфуд | 1,8% + 999 руб. | 1,5-1,7% | 1,4% |

| Супермаркеты | 1,7% | 1,6% | |

| Продукты питания | |||

| АЗС | |||

| Автосалоны | 1,85% | 1,7% | |

| Школы, ВУЗы, учебные заведения | 1,9% | 1,8% | |

| Прочие предприятия | 2,2% | 2,15% |

Преимущества торгового эквайринга в Росбанке:

- Прием к оплате банковских карт основных платежных систем – МИР, Visa, Mastercard, Union Pay, JCB, AmEx, в том числе бесконтактных.

- Покупки с помощью приложений для смартфонов Apple, IOS, Samsung.

- Бесплатное подключение и настройка POS-терминалов, обучение для кассиров компании. Расходные и рекламные материалы предоставляются вместе с оборудованием.

- Перевод выручки в течение суток после оплаты картой.

- Проведение платежей через крупнейшую в России процессинговую компанию USC.

Преимущества и недостатки эквайринга

Рассмотрев, что такое эквайринг и как им пользоваться, можно выделить основные преимущества данной банковской услуги:

- Снижение кассовых рисков. При сдаче кассы продавцу не придется проверять наличные купюры на подлинность.

- Экономия времени при расчете клиентов. Безналичный расход происходит быстрее, поэтому при установке терминалов удается уменьшить очередь, а также снизить количество касс для обслуживания клиентов.

- Снижение расходов на инкассацию. Чем меньше компания имеет оборот наличных средств, чем ниже ее расходы на инкассацию.

- Увеличение прибыли. По статистике расстаться со средствами на банковской карте намного проще, чем в наличными. Поэтому при наличии в торговой точке терминала для безналичной оплаты сумма среднего чека возрастает.

- Привлечение новых клиентов и удержание постоянных. За снятие наличных средств в банкомате приходится отдавать процент, поэтому все меньше людей пользуется наличными средствами. К тому же многие банки предлагают своим клиентам кэш-бек со всех или определенных покупок.

- Расширение географии продаж. Интернет-эквайринг позволяет делать покупки в любой стране мира, гарантируя надежность и безопасность. Использование интернет-эквайринга позволяет продвигать свой бизнес не только в других городах, но и странах.

Несмотря на явные преимущества использования безналичных платежей с помощью эквайринга, они обладают и рядом недостатков:

- Риск возникновения технических сбоев. Даже самая надежная техника может выйти из строя или зависнуть. Проблемы связи с терминалом могут возникнуть и при отсутствии качественного соединения.

- Безопасность. Даже современные терминалы, которые используют пин-коды и смс-подтверждения при интернет-эквайринге, не могут быть полностью защищенными от мошенничества и хакеров. Однако соблюдение простых правил использования сводит подобные риски к минимуму. К тому же оплата наличными также не может быть полностью безопасной.

- Необходимость обучения персонала. Терминалы для эквайринга просты в использовании, однако требуется обучить продавцов не только особенностям их использования, но и решению технических проблем.

Таким образом, эквайринг помогает сделать бизнес более прибыльным, расчеты – удобными и безопасными.

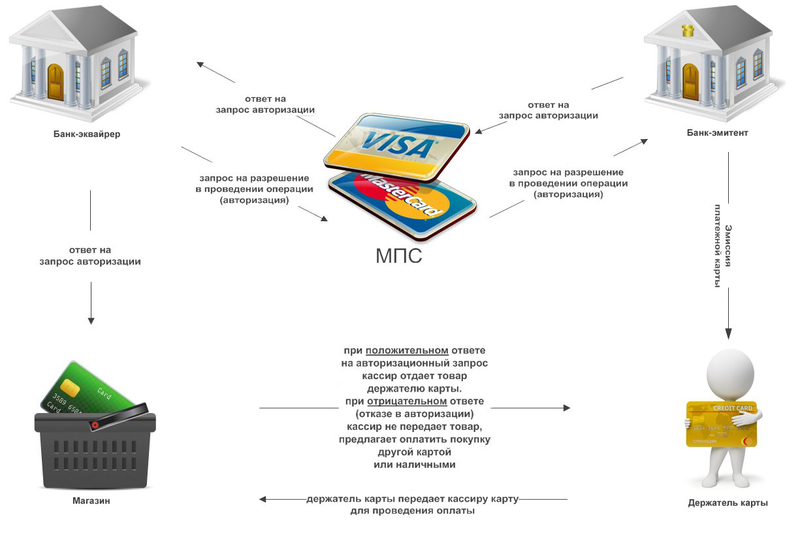

Как работает интернет-эквайринг

Процедура использования интернет-эквайринга достаточно проста, интуитивно понятна и с легкостью может быть применена как при помощи компьютера, так и любого мобильного устройства, оборудованного выходом в интернет. Она осуществляется по следующей схеме:

- сначала покупатель выбирает нужный ему товар на сайте магазина, указав при этом вариант оплаты с использованием банковской карты;

- затем клиент перенаправляется на страничку авторизации, где необходимо ввести реквизиты пластиковой карты;

- введенные покупателем данные о карте, виде и стоимости товара передаются платежному провайдеру, который связывается с банком, предоставляющим услугу эквайринга;

- получивший запрос банк пересылает его в соответствующую платежную систему (MasterCard, Visa и т.д.), которая обслуживает карту;

- далее платежная система связывается с банком-эмитентом пластиковой карты, проверяя ее активность и наличие средств;

- в случае положительного результата отправляется подтверждение в платежную систему, оттуда – в банк-эквайер, затем платежному провайдеру, который подтверждает проведение операции магазину;

- получивший подтверждение магазин или торговая сеть оповещают клиента о совершении покупки товара.

Использование современных электронных систем позволяет выполнить все перечисленные операции и осуществить платеж в считанные секунды.

Фото №2. Схема интернет-эквайринга

Интернет-эквайринг и онлайн-кассы

Когда осуществляется переход на онлайн-ККТ, может возникнуть закономерный вопрос: а нужна ли онлайн-касса при интернет-эквайринге? Ведь наличные средства в этом случае не используются, на счет продавца деньги поступают в безналичном виде.

Процедура применения онлайн-касс имеет некоторые нюансы:

- в случае их использования покупатель не предъявляет средство платежа (терминал его не считывает);

- данные вводит сам пользователь в спец. форму;

- денежные средства поступают к вам через платежный или расчетный центр.

Платежный центр, в данном случае, всего лишь посредник между вами и покупателем, а значит вы обязаны применять онлайн-ККТ и выдавать покупателю чек в электронном виде.

Виды эквайринга

Торговый

эквайринг

Такой эквайринг используют в магазинах,

предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот

устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка

торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе

с устройством, обеспечить бесперебойное функционирование терминалов и круглосуточную

техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой

определяется договором.

На сумму выплат влияют оборот и сфера

деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета бытовой

техники: во втором случае вероятность возврата товара выше. Если это произойдёт, придётся

проводить операцию обратного эквайринга — возвращать деньги на карту покупателя.

Это дополнительные затраты для банка, которые покрывает продавец.

Интернет-эквайринг

Так называют способ оплаты в интернете картой

или электронными деньгами с использованием специальных интерфейсов, которые помогают

сохранить конфиденциальность персональных и платёжных данных покупателя. В качестве

дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный

в СМС или уведомлении банковского приложения.

Комиссия

в интернет-эквайринге самая высокая. Она может составлять в среднем

1,6–3,5 % и взиматься не только с продавца,

но и с покупателя. Это связано с тем, что при интернет-эквайринге

процессинговый центр обеспечивает повышенную защиту операций: использует системы безопасности

и протоколы шифрования, чтобы введенные пользователем данные нельзя было

перехватить.

Мобильный

эквайринг

С помощью мобильного эквайринга покупатели

расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты,

курьеры, в автолавках, передвижных пунктах продажи и т. п.

Платежи принимаются через

установленное на смартфон или планшет приложение, к которому по блютусу или

кабелем подключается mPOS-терминал (от англ.mobile point of sale — мобильная точка продажи). Его можно использовать в любом месте,

где есть стабильный мобильный интернет, в отличие от стационарных POS-систем

в торговом эквайринге.

ATM-эквайринг

В это понятие входит возможность оплаты услуг

(ЖКХ, мобильная связь, интернет или телевидение) через платёжные банкоматы, а также

выдача наличных и пополнение банковской карты.

Сравнение тарифов банков по интернет-эквайрингу

Итак, приступим к рассмотрению ТОПовых банков предоставляющих самые выгодные условия интернет эквайринга на рынке.

Тинькофф Банк

Стоимость подключения — бесплатно.

Необходим расчетный счет в Тинькофф банке!

Проценты по операциям — от 2 до 3,5 % в зависимости от оборота, типа вашего бизнеса и потребности в поддержке.

Документы, необходимые для подключения:

- заявление о присоединении к оферте, которое можно найти на сайте банка.

- скан паспорта;

- скан ОГРН.

Преимущество:

- Быстрое подключение, максимум 3 дня.

- Наличие р/с в самом банке Тинькофф необязательное.

- Имеется свой процессинговый центр.

- Зачисление денег на счет на следующий день.

- Поддерживает 1С-Битрикс, WordPress (WooCommerce, osCommerce), InSales, OpenCart, MODX, NetCat, UMI, Amiro и другие популярные CMS.

- Денежные средства списываются только в рублях.

Недостатки:

Отсутствует возможность принимать оплату с qiwi, yandex, webmoney и других сервисов. Разработчики обещают это исправить до конца 2016 года.

Дополнительные требования:

Точка

Стоимость обслуживания — бесплатно

Проценты по операциям — не более 3,5% в зависимости от оборота компании

Документы, необходимые для подключения:

Нужно лишь подписать в интернет-банке договор.

Дополнительные требования:

- Подать заявку через интернет-банк. Именно в заявке прописываются требования к сайту, необходимые для установки интернет-эквайринга.

- На ресурсе обязательно должна быть размещена контактная информация компании.

- Сайт не должен перенаправлять на другой сайт.

- Обязательно должна быть информация о товаре, его составе, о способах доставки и получения и проч.

Банк проверяет, насколько сайт соответствует вышеуказанным требованиям. Если все в порядке, то клиенту отправляется электронный договор в веб-интерфейсе и сообщение, в котором поясняется, как строить платежную страницу, есть ли у нас готовый платежный модуль под его платформу, или придется создавать его через API партнеров.

Модульбанк

Стоимость обслуживания — бесплатно.

Стоимость подключения — 500 рублей. Сроки подключения 5-7 дней

Проценты по операциям — комиссия за транзакцию зависит от тарифа в Модульбанке.

— 2,9% от партнера Монета.ру.

— 4% на тарифе Стартовый и по 3,5% на двух оставшихся тарифах от партнера Cloudpayments

Преимущества:

- К оплате принимаются помимо карт большинство других способов (вебмани, киви, и т д).

- Есть возможность принимать платежи помимо вышеописанных способов еще и через соц.сети и электронную почту.

Интернет-экваринг в Альфа Банке — тарифы

Проценты по операциям — определяется в индивидуальном порядке.

Стоимость подключения — единоразовый платеж в размере 7080 рублей.

Преимущества:

- Соответствие наивысшему уровню безопасности PCI DSS.

- Прямой договор, собственный процессинговый центр.

- Возможность работать на рынке Казахстана и Украины. Процессирование более 30 валют.

- Самый низкий уровень мошеннических операций к обороту — 0,008%.

Недостатки:

- Принимаем только карты Visa и MasterCard.

- Требуется открытие расчетного счета в Альфа-Банке (после проведения проверки компании службой мониторинга и службой безопасности).

- Возмещение средств — третий рабочий день.

Интернет-эквайринг в Сбербанке — тарифы

Сотрудники Сбербанка не очень активно идут на контакт, когда их спрашиваешь о тарифах. Говорят, что все обговаривается индивидуально. Но вот информация, которую удалось достать:

Проценты по операциям — 1.8-3.4%

Для подключения нужно:

- заполнить на сайте банка заявку, или посетить отделение банка;

- привезти в отделение банка все необходимые документы;

- подписать договор интернет-эквайринга;

- привязать к вашему сайту модуль платежной системы Сбербанка;

- Принимать платежи.

Но на деле будет не все так просто, потому что это Сбербанк! Он хоть и надежен, всем мы им пользуемся, но почему-то то у них всегда все сложнее, чем у других. Это не камень в огород Сбербанка, просто небольшое замечание. В целом от банка положительные впечатления.

ВТБ

Проценты по операциям — до 3,5%

Принимают карты Visa International или MasterCard Worldwide.

Быстрое зачисление денежных средств на расчетный счет.

Повышенная безопасность расчетов с использованием 3D Secure.

Яндекс Касса

Это не совсем банк. Это очень удобный и функциональный сервис приема оплаты на вашем сайте. Мы уже писали статью, о том, как подключить оплату на сайт через Яндекс Кассу и там в видео все подробно описано.

Плюсы: можно принимать к оплате кроме банковских карт еще и электронные деньги, очень быстро и удобно подключается.

Минусы: комиссия немного выше банковской.

Комиссия: от 3,5%.

Как выбрать банк для подключения эквайринга

Понять, какой интернет-эквайринг лучше, довольно сложно после первого ознакомления с предложениями банков. В целом все банки обеспечивают техническую поддержку, которая и поможет внедрить код платёжной формы, и ответит на разные вопросы по деталям проведения и возврата платежей. Все банки также обеспечивают самое надёжное шифрование, чтобы данные не перехватили злоумышленники.

Нужно сфокусироваться на следующих основных параметрах, чтобы определиться, какой интернет-эквайринг выбрать:

1

Размер комиссии. Конечно, лучше выбирать наименьший процент. Однако, убедитесь, что договор не предусматривает дополнительных абонентских платежей, например, за обслуживание услуги, а также платежей в случае, если у вас нет оборотов или вы не пользовались интернет-эквайрингом.

2

Учтите и количество платёжных инструментов, проводимых банком. Может быть, вы хотите дать возможность клиентам оплачивать покупки в терминалах? Или хотите сами выставлять счета? Вот тут выбор банков значительно сокращается.

3

Время подключения. Некоторые банки могут подключить эквайринг за день после заключения договора, а некоторым требуется до 10 рабочих дней. Соотносите это со своими бизнес-процессами. Не самый определяющий фактор, но всё же, лучше быть готовым подождать дней 10, а то и недели две.

Обеспечение безопасности

Данному фактору стоит уделить непосредственное внимание. По сравнению с платежными системами, банковский эквайринг является более надежным потому, что он осуществляется по специальным протоколам, таким как 3D-Secure и SecureCode

Благодаря высокой защищенности платежей данная услуга постепенно начинает развиваться и вытеснять обычные платежные системы, не имеющие возможности предоставить такой уровень защиты.

Для подключения эквайринга присутствует необходимость в заключении договора с банковской организацией. В данном случае требуется предоставить пакет документов, который определяется в индивидуальном порядке для каждого нового клиента.

Условия эквайринга для малого бизнеса

С каждой безналичной оплаты по эквайрингу банк берет комиссию. Лучше заранее узнать, есть ли в банке минимальный лимит по комиссии на один терминал.

С каждой безналичной оплаты по эквайрингу банк берет комиссию. Лучше заранее узнать, есть ли в банке минимальный лимит по комиссии на один терминал.

Например, по условиям договора через одно устройство в месяц должно пройти не менее 300 тыс. руб. Либо вознаграждение банка должно составить не менее 2000 руб. То есть, если оборот по терминалу будет меньше 300 тыс., с вашего счета спишут 2000 руб.

POS-терминалы можно взять в аренду или купить у банка либо авторизованного производителя. Выбирайте банк, в котором можно бесплатно арендовать оборудование. Вам не только его установят и настроят, но и отремонтируют или заменят на новый в случае неисправности.

В некоторых банках можно оформить рассрочку, если вы хотите купить платежные устройства. Например, mPOS-терминалы (картридеры) для мобильного эквайринга чаще всего покупают. Примерная стоимость одного аппарата – от 7 500 руб. Если у вас есть собственные терминалы, то вы можете работать с ними – найдите банк, который подключает к эквайрингу оборудование этого производителя.

Обращайте внимание на срок зачисления выручки на счет. Многие банки отправляют деньги в течение суток после безналичной оплаты

Однако период возмещения может достигать 3 и более дней, что часто бывает, когда счет открыт в другом банке.

Как выбрать банк для подключения эквайринга?

Конечно же, банк, обслуживающий расчетный счет торговой точки, окажется в приоритете при выборе эквайера. Однако для того, чтобы сделать правильный выбор, необходимо изучить предлагаемые условия и объективно оценить их по следующим критериям:

- наличие собственного процессингового центра;

- является ли открытие счета обязательным условием для предоставления эквайринга;

- используются ли лимитирование оборотов при подключении и обслуживании;

- подлежит ли оплате подключение услуги;

- наличие личного кабинета и его удобство;

- схема комиссионных сборов и ее градация;

- необходимо ли депозитное страхование;

- срок технической интеграции и ее возможности;

- виды карт, имеющих доступ к обслуживанию;

- срок прохождения денежных средств до расчетного счета клиента;

- наличие технической поддержки и консультационного сопровождения со стороны банка-эквайера;

- прочие условия, имеющие значение для конкретного пользователя.

Кроме того, решающее значение при выборе партнера имеет проводимая им политика безопасности. Наличие у него сертификата не ниже Level 2 по стандарту PCI DSS гарантирует пользователям надежную сохранность персональных данных и реквизитов платежных документов.

Топ-5 банков с выгодным интернет-эквайрингом

В обязанности банка-эквайера входит широкий круг полномочий по взаимодействию со всеми участниками процесса расчетов и несение финансовой ответственности за исход проводимых операций. Поэтому обеспечение безопасности сделок и защита их от мошенничества являются основополагающими принципами деятельности банков-эквайеров.

«Точка»

В результате симбиоза двух финансовых учреждений – ФК «Открытие» и «Киви Банка» – возникло сервисное подразделение, оказывающее целевую поддержку малому бизнесу, под названием «Точка».

Данный ресурс предлагает исчерпывающий перечень услуг, необходимых для открытия и ведения бизнеса. Обслуживание в «Точке» малых предприятий и индивидуальных предпринимателей организовано таким образом, что клиенты могут не посещать офис, а решать все вопросы удаленно.

Комиссионный сбор составляет 3,5 % от оплаченных покупок. Его размер фиксирован и не меняется с увеличением объема продаж.

Обслуживание:

- Visa;

- MasterCard;

- «Мир»;

«Тинькофф»

«Тинькофф Банк» обладает высокой репутацией на финансовом рынке за счет стабильности, широкого спектра предоставляемых услуг и своей деятельности, направленной на повышение уровня обслуживания клиентов.

Он предоставляет услуги эквайринга всем предприятиям, принимающим платежи в интернет-пространстве, независимо от сферы деятельности.

На стоимость обслуживания интернет-эквайринга в банке «Тинькофф» оказывают влияние следующие факторы:

Величина тарифа варьируется в диапазоне от 1 до 5,8 %.

Обслуживание:

- подключение автоплатежа по расходам, имеющим регулярный характер;

- сохранение в базе данных реквизитов банковских карт покупателей, дающее им возможность в перспективе осуществлять платежи «в один клик»;

- блокирование денежных средств, оформление возвратных платежей, предоставление информации о состоянии платежной операции;

- авторассылка оповещений на электронную почту пользователей;

- Предоставление разных концепций интернет-эквайринга, позволяющих охватить наибольшее количество пользователей:

- мобильный эквайринг является сервисом для мобильных приложений любых платформ: iOS, Android или Windows Phone;

- интернет-эквайринг для пользователей соцсетей, администрирующих группы, занимающиеся продажей товаров.

- Подключение тарифа со льготной комиссией для покупки билетов.

- Подключение сервиса, позволяющего производить взаиморасчеты с владельцами банковских карт за рубежом.

- Наличие у клиента расчетного счета в «Тинькофф Банке» необязательно.

Сбербанк

Особенности обслуживания:

- Партнерам Сбербанка, заключившим с ним договор на предоставление интернет-эквайринга, нет необходимости подписывать дополнительные соглашения и изменения к контракту. Все условия автоматически вступают в силу после опубликования их на официальном сайте банка.

- Снижение товарооборота торговой точки, оплаченного банковскими картами, до показателя менее 50 тыс. руб. дает эквайеру право на приостановку оказания услуги интернет-эквайринга.

- Наличие в пакете услуг эквайринга для соцсетей и для мобильных приложений.

«Альфа-Банк»

Среди эквайринг-партнеров данной финансовой организации «Евросеть», «Одноклассники.Ру», «Вконтакте», «Яндекс», Аэрофлот и «Билайн».

Фиксированная комиссия в размере 2,75 % предусмотрена только для тарифа «Интернет-эквайринг Лайт».

В остальных случаях стоимость эквайринга рассчитывается в индивидуальном порядке и предоставляется клиенту только после предварительной заявки.

Особенности обслуживания:

Способы принимать платежи в интернете

Основных два: эквайринг напрямую

от банка и платёжные сервисы-агрегаторы. Вот их ключевые отличия:

—

Комиссия агрегаторов выше, так как они —

посредники между банком и клиентом и не совершают расчёты сами,

а пользуются платёжными шлюзами, которые предоставляют им банки.

—

Эквайринг позволяет покупателю платить только

банковскими картами, а платёжные сервисы — ещё и с помощью электронных

кошельков.

Агрегаторы выигрывают только в том случае, если вам

важно предложить клиенту максимум вариантов оплаты. Технически можно подключить и эквайринг,

и платёжный сервис, но основной поток оплат поступает по картам — до 98 %

по рынку РФ

Что влияет

на качество эквайринга

Не важно, кто платит картой: клиент или неклиент

банка, эквайринг которого вы подключили, — уровень надёжности и скорость операций

одинаковы. Разница только в техническом отношении: при оплате клиентами банка информация

о платеже обрабатывается в собственном процессинговом центре банка,

а во втором случае подключается ещё и платёжная система, например, Visa, которая

передаёт данные другому банку, выпустившему карту

Качество интернет-эквайринга

зависит от работы платёжного шлюза — программного модуля, который позволяет проводить

оплату.

Наверняка вам знакома вот такая страничка, которая появляется, как только

вы нажимаете «Оплатить» на сайте. Это платёжный шлюз Сбербанка

Есть два ключевых показателя: бесперебойность

работы шлюза и конверсия — отношение числа перешедших на страничку оплаты

к числу тех, кто завершил её.

На конверсию странички влияют

характеристики шлюза. Например, она повышается, если форма:

удобна для пользователя, особенно на мобильных экранах;

поддерживает Apple Pay и Google Pay;

подгружает данные в форму автоматически, если клиент уже платил картой

на этом сайте;

определяет платёжную систему, чтобы клиент не перепутал карты.

Не можем не похвастаться: конверсия

страницы платёжного шлюза Сбербанка одна из лучших на рынке — 99 %.

Как

встроить форму оплаты

В разных банках

этапы подключения эквайринга могут отличаться — рассказываем, как организован процесс

в Сбербанке.

1

Договариваемся о финансовых условиях

На стоимость эквайринга влияют:

вид

бизнеса

оборот в месяц

У эквайринга

Сбербанка динамическая система ставок. Это значит, что ставка комиссии автоматически

пересчитывается каждый месяц, и чем больше вы продаёте, тем ниже процент.

2

Обсуждаем технические нюансы

Способ интеграции платёжного шлюза зависит

от того, «самописный» сайт или нет. Если при создании сайта использовали

сервис-конструктор или одну из популярных систем управления — CMS (также

их называют «движками»), мы предложим подходящий готовый модуль. Достаточно загрузить

его на сайт и настроить по инструкции, а техподдержка Сбербанка

поможет.

Если сайт самописный, то есть создавался

без использования CMS, понадобится помощь программиста. Та же ситуация, если нужен

iframe — способ встроить форму оплаты и адаптировать её дизайн так, чтобы

у пользователя было ощущение, что он остаётся на сайте и никуда

не переходит. В этом случае мы передадим вам API — программный интерфейс,

который описывает команды передачи данных, а вы настроите всё по инструкции.

Если у вас нет

сайта, вы всё равно можете подключить оплату картами и отправлять клиентам ссылку

на платёжную страницу через соцсети и мессенджеры. Это тоже эквайринг.

3

Даём

тестовый доступ к платёжному шлюзу

Вы скачиваете

готовый модуль или API для необходимых доработок, а мы оказываем активную круглосуточную

поддержку. Когда всё готово, тестируете платёжный шлюз: берёте данные тестовых карт

и проводите оплату.

4

Даём

боевой доступ — эквайринг подключён

Если всё в порядке,

вы сообщаете эту радостную новость менеджеру и уже спустя несколько часов сможете

принимать оплату картами по-настоящему.

Подробнее о тарифах интернет-эквайринга

узнайте на странице сайте.