Возврат излишне уплаченного налога для физических лиц и ип: порядок, сроки возврата, зачет суммы

Содержание:

О сроке подачи заявления

Как указано в п. 7 ст. 78 НК РФ, заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Если налогоплательщик пропустил трехлетний срок подачи заявления на зачет или возврат налога, то, как следует из Определения КС РФ от 21.06.2001 N 173-О, это не препятствует его обращению в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства, и в этом случае действуют общие правила исчисления срока исковой давности — со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ).

Таким днем может являться день выдачи справки о состоянии расчетов по налогам, взносам, сборам. В качестве примера хотелось бы привести случай из арбитражной практики, который рассматривался ФАС ВВО в Постановлении от 05.12.2008 N А79-1292/2008. Суть дела такова.

Предприниматель обратился в ИФНС с заявлением о выдаче справки о состоянии расчетов по налогам. В справке от 11.04.2007 налоговый орган указал на наличие у налогоплательщика излишне уплаченного налога с продаж в 1999 — 2000 гг. в сумме 16,8 тыс. руб.

Предприниматель 18.04.2007 обратился в ИФНС с заявлением о возврате излишне уплаченного налога. Налоговый орган Решениями от 08.05.2007 и от 22.12.2007 в возврате денежных средств отказал со ссылкой на истечение трехлетнего срока на подачу заявления, установленного в п. 7 ст. 78 НК РФ. Предприниматель не согласился с такими действиями и обратился с соответствующим заявлением в арбитражный суд.

Руководствуясь ст. ст. 21, 78 НК РФ, ст. ст. 196, 200 ГК РФ, п. 5 ст. 200 АПК РФ и Определением КС РФ от 21.06.2001 N 173-О, судьи пришли к выводам о том, что о переплате налога с продаж налогоплательщик узнал только 11.04.2007, за защитой нарушенных прав обратился в арбитражный суд в пределах трехлетнего срока исковой давности. С учетом этого суд удовлетворил заявленное требование и обязал ИФНС возвратить предпринимателю из бюджета 16,8 тыс. руб. налога с продаж.

Днем, когда лицо узнало или должно было узнать о нарушении своего права, может быть день получения акта выездной налоговой проверки (см. Постановление ФАС УО от 19.12.2007 N Ф09-10590/07-С3) или день подписания акта сверки расчетов с бюджетом. Причем, как отмечается в Постановлении ФАС СКО от 17.04.2008 N Ф08-1966/2008, если акт сверки был подписан налогоплательщиком с разногласиями по сумме переплаты, то дата его составления не может считаться моментом, с которого налогоплательщику стало известно об излишней уплате налога. Ведь в этом случае он не мог определить точную сумму его переплаты.

Что касается возможности считать днем, когда лицо узнало о нарушении своего права, день подачи уточненной декларации, то среди арбитражных судей нет единого мнения. Одни считают, что это возможно, ибо именно из нее налогоплательщик узнал о наличии у него переплаты (см. Постановление ФАС СКО от 11.12.2008 N Ф08-7547/2008). По мнению других, подача уточненной декларации не является безусловным подтверждением факта излишней уплаты налога. На это указали арбитры ФАС УО в Постановлении от 21.07.2008 N Ф09-5133/08-С3: налогоплательщик не пропустил трехлетний срок на возврат излишне уплаченного налога, поскольку о факте излишней его уплаты он узнал при подписании акта сверки расчетов по налогам.

Итак, индивидуальный предприниматель имеет право обратиться в суд в течение трех лет начиная со дня, когда он узнал или должен был узнать о нарушении своего права. Об этом напомнил и Минфин в своем недавнем Письме от 01.06.2009 N 03-02-07/1-281. Кроме того, в нем дана ссылка на п. 22 Постановления Пленума ВАС РФ от 28.02.2001 N 5, где говорится, что обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней возможно только в случае отказа налогового органа в удовлетворении упомянутого выше заявления либо неполучения налогоплательщиком ответа в установленный законом срок.

Это означает, что налогоплательщик может обратиться в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней, если им соблюден предусмотренный ст. 78 НК РФ досудебный порядок урегулирования спора с ответчиком.

Несоблюдение досудебного порядка урегулирования спора в соответствии с п. 2 ст. 148 АПК РФ является основанием для оставления иска без рассмотрения (см., например, Постановление ФАС СКО от 19.03.2008 N Ф08-1201/08-439А).

Как получить свои деньги: порядок возврата

Шаг 1. Обращаемся с заявлением.

Прежде всего вам нужно обратиться в налоговые органы с заявлением на возврат суммы, внесенной выше необходимого объема. К заявлению в качестве приложения можно прикрепить копию документа, который подтвердит, что вы перечисляли средства.

Шаг 2. Ждем ответа.

Налоговая служба принимает решение в пятидневный срок начиная с того времени, как было принято заявление плательщика. Как только положительное решение будет принято, деньги возвращают в течение месяца, учитывая дату, когда было принято ваше заявление.

Шаг 3. Обращение в органы суда.

Это крайняя мера, которая осуществляется только тогда, если ФНС необоснованно отклоняет ваше заявление, либо ответа в установленный срок вы так и не дождались.

Особенности возврата излишне взысканных сумм

Иногда переплата по налогам связана не с ошибками бухгалтеров, а с неправомерными действиями налоговых органов. В таких ситуациях действует особый порядок возврата или зачета излишне взысканных сумм.

Как правило, решения о возврате налогов принимают арбитражные суды. Для этого в течение трех лет с того момента, когда плательщик узнал или должен был узнать об излишне взысканных суммах, он может направить в суд соответствующий иск. Если судебное решение о возврате налога будет принято, то эти деньги плательщик должен получить в течение месяца после вынесения решения.

Впрочем, заявление о возврате излишне взысканной суммы можно подать и в налоговую инспекцию. Но чаще всего положительного результата это не приносит. Кроме того, налоговики будут рассматривать это заявление, только если оно подано в месячный срок со дня, когда плательщику стало известно о неправильном взыскании налога.

Если же бухгалтер все-таки решил подать такое заявление, то ему надо проследить, чтобы оно было зарегистрировано, а на копии заявления была проставлена отметка о регистрации. Дело в том, что налоговая инспекция принимает решение в течение двух недель с момента регистрации этого документа. Таким образом, затяжка с регистрацией заявления дает налоговикам дополнительное время.

Допустим, что налоговики признают свою ошибку. Тогда излишне взысканные налоги должны быть перечислены организации в течение месяца после принятия соответствующего решения.

На излишне взысканную и возвращенную сумму налога также начисляются проценты. Они рассчитываются по учетной ставке Банка России. Причем проценты начисляются не со дня принятия решения, а с момента взыскания налога. Эта сумма должна быть перечислена организации вместе с самим налогом.

Порядок возврата переплаты по налогу

О фактической переплате по налогу вы можете узнать в случае, когда вы сами платите налог (например, при изучении присланных вам налоговых документов, платежных документов и т.п.). Переплата может быть связана с тем, что налоговая вовремя не предоставила вам льготу по налогу.

Кроме того, сумму удержанного из ваших доходов налога на доходы физических лиц (НДФЛ) вы можете узнать из справки 2-НДФЛ, запрошенной у вашего работодателя. Узнать о переплате можно также на сайте ФНС России в личном кабинете налогоплательщика. Сведения об уплаченных налогах за прошедший год появляются в личном кабинете после 1 июня следующего года. Поэтому вы сами можете проверить правильность ваших доходов и произведенных из них удержаний НДФЛ работодателем и выявить ошибки.

Если переплату по налогу или излишне удержанную сумму НДФЛ обнаружила налоговая инспекция или ваш работодатель, то они должны вас известить о размере переплаченной суммы в течение 10 рабочих дней со дня установления этого факта.

Налоговая инспекция передаст вам лично, направит по почте, либо направит в электронной форме, в частности, через личный кабинет сообщение о факте излишней уплаты налога. Работодатель может использовать любой способ для оповещения вас о переплате.

Возврат переплаченной суммы производит либо налоговая инспекция, либо работодатель.

Если по тем или иным причинам вы сами перечислили лишнюю сумму налога, то возврат этой излишне уплаченной суммы производится налоговой инспекцией.

Если речь идет о возврате излишне уплаченного НДФЛ, который с вас удержал работодатель, то он сам должен произвести возврат лишней суммы.

Излишне удержанная работодателем из вашего дохода сумма налога будет вам им возвращена на основании вашего письменного заявления.

Возврат должен быть произведен в безналичной форме в течение трех месяцев со дня получения работодателем вашего заявления.

В случае если возврат переплаченной суммы налога работодатель осуществляет с нарушением установленного срока, то на невозвращенную сумму начисляются проценты за каждый календарный день нарушения срока возврата. Процентная ставка при этом равна ставке рефинансирования Банка России, действовавшей в дни нарушения срока возврата.

Но в некоторых случаях переплаты НДФЛ (излишне удержанного налога) допускается вместо работодателя обращаться в налоговую инспекцию. Это относится к случаям, когда:

- работодатель на момент обнаружения переплаты перестал существовать (например, вследствие ликвидации компании или индивидуального предпринимателя);

- переплата возникла в связи с приобретением гражданином статуса налогового резидента РФ в течение истекшего налогового периода;

- работодатель удержал излишнюю сумму НДФЛ с пенсий по договорам негосударственного пенсионного обеспечения, заключенным работодателями с НПФ, пенсионные взносы по которым до 01.01.2005 были внесены им с удержанием и уплатой НДФЛ;

- работодатель удержал излишнюю сумму НДФЛ с доходов в связи с уплатой за гражданина работодателем до 01.01.2008 не в полном объеме взносов по договорам добровольного долгосрочного страхования жизни, заключенным им до указанной даты.

Внесудебный порядок возврата

В случае внесудебного порядка возврата, налогоплательщик должен в первую очередь обратиться в налоговый орган с соответствующим заявлением. Заявление подается в произвольной форме, а срок его подачи составляет три года с момента исчисления налога либо три года со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога.

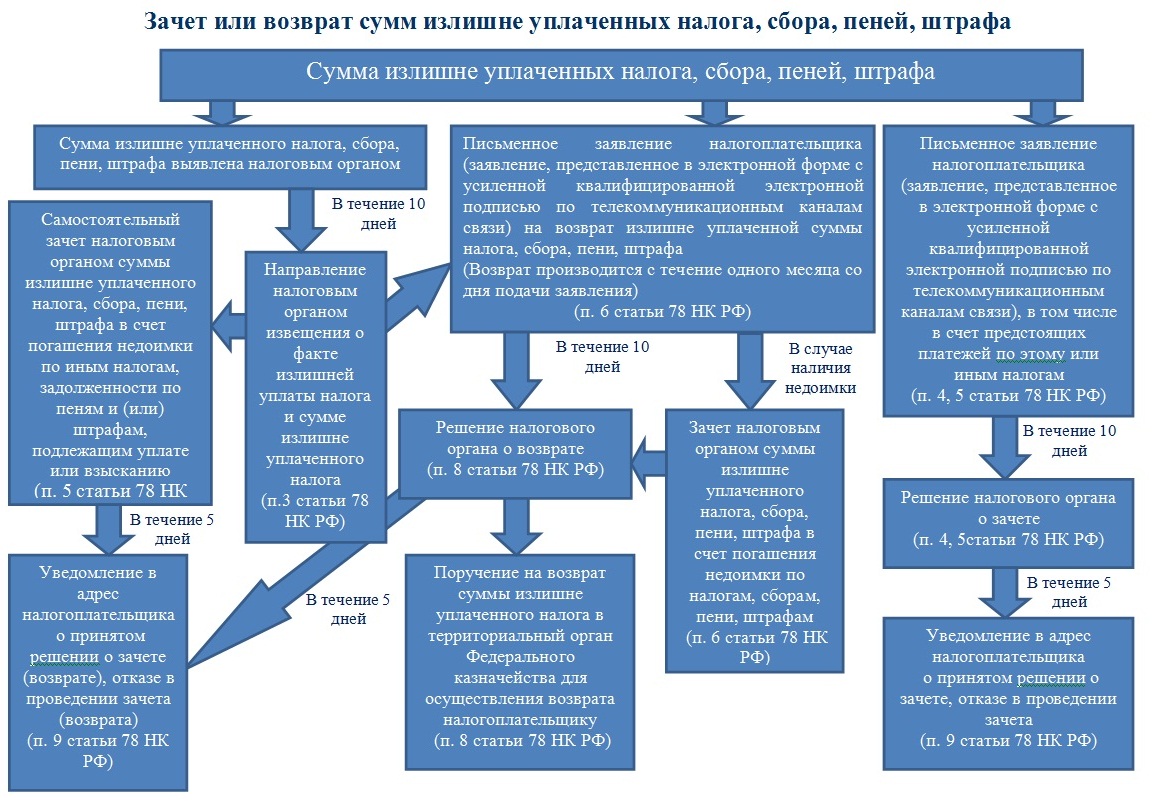

Решение о возврате либо зачете суммы излишне уплаченного или взысканного налога принимается налоговым органом в течение 10 дней со дня получения соответствующего заявления налогоплательщика. Сумма налога подлежит возврату в течение одного месяца со дня подачи заявления.

Если речь идет об излишне уплаченном налоге, при нарушении установленного срока возврата, налоговый орган обязан выплатить проценты по ставке рефинансирования, действовавшей в дни нарушения срока возврата, за каждый день просрочки. В случае излишне взысканного налога – за весь период отвлечения денежных средств у налогоплательщика.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки.

Зачет суммы переплаты является еще одним способом восстановления прав налогоплательщика. Как уже было указано, сумма может быть направлена в счет недоимки, числящейся за налогоплательщиком, а также в счет текущих платежей по налогу того же вида. Стоит отметить, что налоговый орган самостоятельно производит зачет суммы переплаты в счет имеющейся недоимки, т.е. совершает принудительный зачет. При этом на данную процедуру распространяются сроки, установленные для взыскания недоимки, при пропуске которых налоговый орган теряет право на принудительный зачет.

Необходимо также обратить внимание на проблему, имеющуюся в судебной арбитражной практике. При подаче налогоплательщиком декларации с неверно исчисленной суммой налога, указанная сумма признается таковой по результатам налоговой проверки

Дело в том, что налогоплательщик обязан подать уточненную налоговую декларацию с верной суммой налога, что является обязательным этапом признания суммы налога излишне уплаченной, в соответствии с судебной арбитражной практикой. Уточненная налоговая декларация также подлежит камеральной проверке, срок которой составляет три месяца. Соответственно, до окончания проверки сумма налога как излишне уплаченная не возвращается.