Что такое реструктуризация долга по кредиту?

Содержание:

- Варианты реструктуризации кредита в ВТБ

- Для чего нужна реструктуризация

- Виды реструктуризации кредита

- Как быть, если у вас возникли сложности с выплатой кредитов

- Как оформить?

- Что дает реструктуризация долга заемщику?

- Как реструктуризация отразится на кредитной истории

- Как написать банку о реструктуризации долга

- Реструктуризация долга при банкротстве физического лица

- Что такое реструктуризация кредита?

- Реструктуризация по налогам и пеням

- Что делать, если у вас несколько кредитов

- Заключение

Варианты реструктуризации кредита в ВТБ

Физическое лицо может согласовать с банком изменение условий займа, которое ему подходит. Не обязательно, что кредитор согласится именно на тот вариант, который выбрал клиент и не предложит свой собственный. Этот вопрос следует обсудить с сотрудниками банка.

Среди основных способов реструктуризации, которые может предоставить ВТБ, выделим следующие основные варианты:

- пролонгация займа. Изменяется график погашения долга. За счет удлинения срока выплат снижается их размер, что приводит к уменьшению финансовой нагрузки для клиента;

- кредитные каникулы. Физическому лицу предоставляется период, в течение которого он должен поправить свое финансовое положение. После этого кредит выплачивается на прежних основаниях;

- смена валюты займа. Применяется в том случае, когда кредит был оформлен в долларах или евро. Чтобы избавить себя от необходимости переплачивать из-за колебаний курса, клиент может обратиться в банк, чтобы кредит перевели в рубли.

Существует еще одна процедура – снижение процентной ставки по кредиту, но этот вопрос решается в индивидуальном порядке и только при наличии веских оснований. Но такой вариант реструктуризации возможен только при снижении ставки рефинансирования Центробанком.

Используйте один из этих способов, чтобы избежать просрочки задолженности.

Для чего нужна реструктуризация

Как советуют специалисты, обращаться в банк с просьбой реструктуризировать долг по кредиту следует сразу после того, как вы ощутили, что выплаты по задолженности в текущем или следующем месяце станут непосильной задачей.

Наиболее очевидные примеры, когда и для чего нужна реструктуризация кредита: увольнение человека с работы или его выход на продолжительный больничный. В таких случаях становится понятно, что в ближайшее время с деньгами в семейном бюджете будут проблемы, поэтому стоит обратиться в банк, что вам изменили условия выплаты долга. В этом нет ничего постыдного: банковские работники привыкли к таким запросам клиентов и для них это обычное дело. Главное успеть подать заявку до того, как случилась просрочка по кредиту – так шансы на реструктуризацию долга возрастают.

Снижая нагрузку по кредиту, вы можете решить сразу несколько нависших проблем:

- Не внести «темное пятно» в свою кредитную историю.

- Избежать разбирательств в суде, что поставит крест на вашей кредитной истории.

- Сохранить личное имущество от взысканий.

- Честно вернуть всю сумму кредита в новые сроки.

Банки во многом сами заинтересованы в реструктуризации кредитных долгов клиентов, так как это позволяет снизить количество проблемных заемщиков, неправильно рассчитавших свои финансовые возможности.

В банках есть перечень групп клиентов, чьи кредитные долги могут быть реструктуризированы. К ним относятся:

- Уволенные вследствие закрытия компании или попадания под сокращение наемные работники.

- Работники, которых работодатель официально уведомил о понижении зарплаты.

- Индивидуальные предприниматели, чье дело понесло ощутимые убытки.

- Владельцы валютных кредитов, пострадавшие из-за девальвации.

- Клиенты, пострадавшие в крупной аварии или стихийных бедствиях.

Обращаем внимание, что принадлежность к любой категории клиентов необходимо подтвердить документами!

Виды реструктуризации кредита

Если вы обращаетесь в банковскую организацию вовремя (до момента подачи на вас искового заявления в суд), то можете рассчитывать на несколько видов реструктуризации.

Разберемся, какие программы реструктуризации существуют:

- Введение кредитных каникул.

- Пролонгация.

- Снижение ставки по кредиту.

- Изменение вида валюты.

- Уменьшение ежемесячного платежа.

- Списание неустойки.

Отметим, что часто практику пролонгации договора применяет банк Хоум Кредит. Единственное, для кредитных карт эта услуга до последнего момента не применялась.

Разберемся, в чем разница реструктуризации и рефинансирования. Прежде всего, она состоит в том, что реструктурировать долг можно только в той банковской организации, в которой вы оформляли кредит.

Касаемо того, что из этих программ лучше, то каждый решает это для себя сам. Главное, чтобы вы смогли выполнять взятые на себя обязательства. Далее подробнее обсудим каждый тип реструктуризации.

Кредитные каникулы

Кредитное учреждение может предоставить кредитные каникулы заемщику в двух случаях: если такой вариант прописан в договоре либо по договоренности сторон. Есть три вида каникул: направленные только на «тело» кредита, на процентную ставку и на приостановление любых выплат по кредиту. То есть в течение оговоренного срока вы будете выплачивать только «тело» вашего кредита или только проценты по нему.

Самый редкий случай — это предоставление возможности заемщику, вообще, не вносить платежи в течение конкретного периода времени. В этом варианте вы не будете выплачивать ни проценты, ни основной долг по кредиту. Обратиться с таким заявлением могут, например, заемщики Промсвязьбанка, Альфа-банка и банка Восточный.

Пролонгация

В этом случае увеличивается срок договора и уменьшается сумма ежемесячного взноса. Но сумма переплаты, конечно, увеличится. Если ваш кредит оформлен на год и ежемесячный платеж составляет 12000 рублей, то после пролонгации каждый месяц нужно будет платить по 7000, но переплатите вы значительную сумму.

Снижение процентной ставки

Услуга доступна в основном для тех клиентов, чья кредитная история была идеальна. Ежемесячная нагрузка на ваш кошелек уменьшится, но размер переплаты останется прежним.

Изменение валюты долга

Это самый актуальный вариант для ипотечных заемщиков. Наверное, многие помнят ситуацию, когда заемщики, оформившие ипотеку в долларах и евро, оказались в долговой яме.

Перевод вашего долга в рубли выгоден вам, а банковской организации — в исключительных случаях. По этой причине такая разновидность реструктуризации используется нечасто.

Уменьшение ежемесячного платежа

Это аналог пролонгации срока кредита. Существенная разница только в терминологии. Этой услугой могут воспользоваться клиенты банка Русский Стандарт, Совкомбанка, МКБ. Безусловно, все условия нового договора обговариваются индивидуально с каждым клиентом.

Списание неустойки

Ряд банков списывает сумму штрафов и пени с должника. Это возможно, только если вы сможете документально подтвердить тяжелую жизненную ситуацию либо вас судебным решением признают банкротом.

Как быть, если у вас возникли сложности с выплатой кредитов

Текущий кризис — не первый, и у банков уже отработан механизм работы с заёмщиками, попавшими в трудную жизненную ситуацию, успокаивает Саида Сулейманова.

Если вы чувствуете, что не справляетесь с выплатами, сразу же обратитесь в банк с просьбой предоставить либо кредитные каникулы, либо рефинансировать задолженность, либо снизить процент по кредиту, рекомендует Екатерина Голубева

С обращением важно не затягивать: если вы расскажете о проблемах банку, не дожидаясь просрочки платежей, шансов на благоприятный исход будет гораздо больше

Голубева советует подавать запросы в банк в письменном виде. Даже если банк предоставит отказ, лучше, если он будет у вас на руках, — говорит она. Письменный отказ поможет в случае осложнений ситуации, вплоть до обращения к финансовому омбудсмену.

Коротко рассмотрим варианты, которые предлагают финансовые эксперты.

Ипотечные каникулы

Это отсрочка платежей по жилищному кредиту или снижение их размера до уровня, который может осилить заёмщик.Срок каникул можно определить самостоятельно, но он не может составить больше шести месяцев. Такая возможность появилась у российских ипотечников с июля 2019 года.

Каникулы можно взять, только если одновременно соблюдаются несколько условий:

-

размер ипотечного кредита — до 15 миллионов ₽;

-

условия кредитного договора не менялись по требованию заёмщика (рефинансирование не относится к таким изменениям);

-

ипотека оформлена на единственное жильё заёмщика;

-

заёмщик находится в трудной жизненной ситуации (остался без работы; получил временную нетрудоспособность (отпуск по беременности тоже считается) или инвалидность; среднемесячный доход упал на 30% или больше, а на ипотечные платежи при этом уходит больше половины зарплаты; появился иждивенец (например, ребёнок), при этом доходы снизились на 20% или больше, а на платежи уходит 40% от дохода или больше).

Реструктуризация

Это пересмотр условий по кредиту. Банк может пойти навстречу заёмщику, у которого возникли сложности, и снизить процентную ставку по кредиту, уменьшить ежемесячный платёж или списать начисленные штрафы и пени.

Реструктуризация возможна, если заёмщик попал в сложную ситуацию и может доказать это, объясняет Сергей Макаров. Например:

-

у вас значительно снизились доходы: к примеру, вы потеряли работу или вам уменьшили зарплату;

-

вы ушли в декрет или отпуск по уходу за ребёнком;

-

вы потеряли трудоспособность и не можете зарабатывать из-за травмы или заболевания.

За реструктуризацией нужно обращаться в банк, где у вас оформлен кредит.

Скорее всего, реструктуризация приведёт к тому, что в конечном счёте стоимость кредита — переплата по нему — будет для вас больше. Но в текущем моменте это позволит снизить нагрузку на бюджет и поможет остаться на плаву и избежать судебных разбирательств с банком, — рассказывает Сергей Макаров.

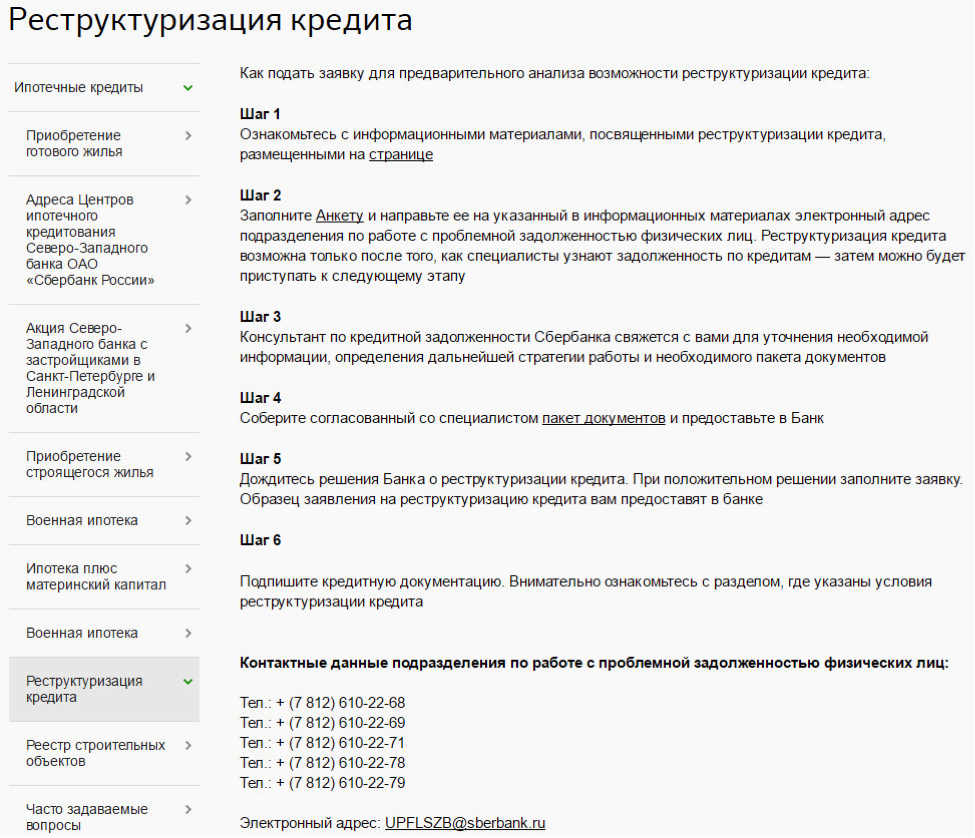

Как оформить?

Процедура реструктуризации, предлагаемая Сбербанком, достаточно проста. Для ее запуска от клиента потребуется, прежде всего, обратиться в кредитную организацию с заявлением. Оно может быть оформлено как в офисе банка, так и на сайте учреждения по указанному выше адресу.

Что потребуется?

Помимо заявления, от заемщика потребуется предоставить следующий набор документов:

- Копия паспорта. Оригинал документа потребуется при подписании договора на реструктуризацию;

- Документы на право собственности по отношению к объекту недвижимости, заложенному в ипотеку;

- Документы, свидетельствующие об уровне дохода заемщика за 3 месяца;

- Документы, подтверждающие соответствие клиента требованиям, предъявляемым к участникам программы реструктуризации Сбербанка;

- Документы, свидетельствующие об объективном характере финансовых трудностей клиента и необходимости проведения реструктуризации.

Конкретный перечень документов определяется индивидуально. Это вполне логично, так как он зависит от конкретных жизненных обстоятельств заемщика, которые стали причиной возникновения трудностей с выплатой ипотечного кредита.

Порядок действий

Для того, чтобы принять участие в программе реструктуризации, заемщику необходимо выполнить следующие действия:

- Изучить условия программы;

- Оформить заявление на участие в ней в отделении банка или подать онлайн-заявку на официальном сайте организации;

- При необходимости – принять участие в собеседовании с ответственным специалистом Сбербанка;

- Подписать документы по реструктуризации, если принято положительное решение.

Что дает реструктуризация долга заемщику?

При небольшой просрочке и инициации самим клиентом вопроса пересмотра условий договора, заемщик может рассчитывать на:

- сохранение положительной кредитной истории;

- экономии средств на судебных разбирательствах;

- избежание принудительного взыскания долга.

Мы уже неоднократно говорили о том, что кредитная история является одним из основных критериев для принятия решения о выдаче займа. Поэтому многие клиенты опасаются понижения своего кредитного рейтинга и ухудшения качества истории.

Реструктуризация облегчает финансовое бремя

Конечно, банки не обязаны проводить процедуру реструктуризации по первому требованию клиентов и для того чтобы оказать такую услугу, они должны видеть объективные причины. Если просрочка допущена без причины, только лишь потому, что клиент забыл или не счет нужным оплачивать ежемесячный платеж, финансовое учреждение может отказать в пересмотре изменений условий договора.

Если после рассмотрения причин, указывающих на проведение реструктуризации, банк увидит, что это всего лишь оттянет неизбежный момент очередной просрочки, то он может отказать в пересмотре условий.

В этом случае судебных разбирательств не избежать, но тогда уже Суд будет разбираться в объективности причин, которые привели к трудному финансовому положению и невозможности выплаты долга.

Как реструктуризация отразится на кредитной истории

Сам по себе факт реструктуризации не имеет прямого влияния на кредитную историю. Стороны могут изменить условия кредитного договора, в том числе уменьшить платеж, ставку, договориться об отсрочке и т.п.

Однако если клиент допустил просрочку по выплатам и только потом обратился за реструктуризацией, этот факт неизбежно испортит его кредитную историю и понизит скоринговый балл.

Если заемщик изменил условия без просрочки

Это наиболее выгодный вариант, который на практике выглядит так:

- Заемщик, чье финансовое положение ухудшается (или ухудшится в ближайшее время), как можно быстрее сообщает об этом в банк и предоставляет подтверждающие документы (например, справку о доходах, трудовую книжку, медицинскую справку и т.п.).

- Банк проводит переговоры и одобряет реструктуризацию (например, снижение платежа за счет увеличения общего срока).

- Клиент регулярно продолжает выплачивать реструктурированный кредит уже на новых условиях и снова не допускает просрочки.

В данном случае банк не отправит в бюро кредитных историй сведения о том, что клиент не выполняет своих обязательств, поскольку по факту все платежи вносятся в срок, пусть и в меньшем объеме.

В случае длительной просрочки

Вред для кредитной истории начинает проявляться с момента просрочки. Причем чем дольше она длится, тем хуже будет история. Если просрочка слишком большая (с момента невнесения платежа прошло 60-90 дней и более), это значительно ухудшит историю.

Клиент может обратиться с предложением о реструктуризации и в этот момент, но банк может не пойти на встречу, а выбрать другой вариант – принудительное взыскание (сначала с помощью коллекторов, затем – в судебном порядке). В любом случае просрочка как таковая (тем более длительная) крайне не желательна для заемщика.

По решению суда

Если коллекторы не смогли склонить клиента к тому, чтобы он начал выплачивать долг, у кредитора остается только одна возможность получить компенсацию – обратиться в суд с исковыми требованиями.

В таком случае суд вправе признать его банкротом либо платежеспособным лицом, которое может и должно продолжить погашение кредита. В соответствии с решением составляется план реструктуризации, который может быть разработан (ст. 213.12. ФЗ «О банкротстве»):

- самим заемщиком;

- кредитором (это может быть банк или коллекторское агентство);

- уполномоченным органом.

Обращение банка или коллекторского агентства в суд обычно происходит при 2 условиях:

- просрочка слишком большая (3-4 месяца подряд и более);

- заемщик игнорирует звонки, встречи с кредитором и никак не идет навстречу по решению проблемы просроченной задолженности.

Поскольку имеет место факт длительной просрочки, кредитная история неизбежно ухудшится. Если к тому же суд признает гражданина банкротом, об этом узнают все банки. Формально заемщик имеет право на получение нового кредита и в этой ситуации, но условия его предоставления с высокой вероятностью окажутся крайне невыгодными.

При смене заемщика (перекредитование)

Обычно смена заемщика допускается при выплате дорогостоящих и длительных кредитов – например, ипотечных. Появление нового заемщика существенно изменяет условия договора и требует предварительного согласования с банком. На практике это выглядит так:

- Клиент обращается в банк и предоставляет документы, подтверждающие ухудшение его финансового положения.

- Он получает согласие на поиск нового заемщика.

- Находит покупателя, который согласен приобрести квартиру в ипотеке (с соответствующей скидкой от рыночной стоимости).

- Продает объект, покупает взамен меньшее по площади жилье (при необходимости) и продолжает выплачивать кредит, но гораздо меньшую сумму.

Альтернативный вариант – клиент передает все обязательства по кредиту созаемщику, который продолжает погашать его в полном объеме (также с согласия банка). Эта своеобразная реструктуризация отразится на кредитной истории, если ранее клиентом были допущены просрочки.

Таким образом, сам факт реструктуризации не ухудшает кредитную историю. Однако в дальнейшем банк, получивший документальные доказательства ухудшения финансового положения клиента, может не одобрить ему более крупные займы.

Если же доходы увеличатся, и заемщик сможет подтвердить это соответствующими справками, он опять сможет рассчитывать на достаточно большие кредиты по сравнительно выгодным ставкам.

Как написать банку о реструктуризации долга

От финансовых проблем не застрахован никто. Если такие проблемы настигли вас в тот период, когда у вас есть кредитные обязательства перед банком, не нужно паниковать или скрываться, есть выход — реструктуризация долга. Чтобы банк рассмотрел эту возможность, необходимо письменно уведомить его о ваших проблемах.

Письмо вы можете писать в свободной форме, но в нем должны быть отражены основные моменты:

- дата получения и сумма займа;

- с какого момента вы начали погашать кредит, сколько успели погасить на данный момент, сколько вам еще осталось оплатить;

- с какого момента вы перестали оплачивать кредит в соответствии со взятыми на себя обязательствами;

- какие именно финансовые трудности у вас возникли. Этот пункт нужно расписать — на его основе банк будет принимать решение о том, каким именно образом лучше реструктурировать ваш долг (предложить вам «кредитные каникулы» или увеличить срок кредита, уменьшив ставку);

- какую сумму вы готовы выплачивать ежемесячно в новых условиях.

Нужно написать два экземпляра, отнести их в банк, зарегистрировать и ждать ответа.

Реструктуризация долга при банкротстве физического лица

Процедура банкротства для физического лица осуществляется

через судебную инстанцию. Если арбитражный суд признал гражданина РФ финансово

несостоятельным, в решении обязательно прописывается каким методом будет это

происходить – через реструктуризацию или продажу всех активов (имущества). В

большинстве случаев судья принимает второй способ, если сумма ежемесячного

дохода больше 40 000 рублей

Важно напомнить, что период возвращения всех

долгов не может превышать трех лет

Этот финансовый инструмент является превосходным способом не пропасть в «долговой яме». Он выгоден для всех сторон, уменьшает судовые издержки, минимизирует переплату из-за пени и штрафов

Потому, если Вы оказались в сложной ситуации, рекомендуем обратить внимание на этот вариант спасения

Что такое реструктуризация кредита?

Для начала, полагаю, нужно определиться с понятием реструктуризации кредита. Сразу скажем, что понятие «реструктуризация» законодательно озвучено лишь в Федеральном законе от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)»:

Как видим, понятие реструктуризации долгов гражданина, указанное в упомянутом законодательном акте, внешне похоже с сущностью применяемых банками процедур реструктуризации кредита. Прошу заметить, что целью рассматриваемого нами понятия не является восстановление платежеспособности заемщика, однако есть видимое направление к мерам по погашению задолженности по кредиту согласно плану (графику платежей). Причем план реструктуризации банками определяется самостоятельно, хотя и с согласия заемщика.

Таким образом, будем понимать, что реструктуризация кредита – это соглашение между банком и заемщиком, попавшим в тяжелую финансовую ситуацию и не справляющимся с кредитной нагрузкой, об изменении условий кредитного договора в следующих пунктах:

1) в сторону увеличения срока кредитования и уменьшения суммы ежемесячного платежа;

2) предоставление отсрочки уплаты основного долга и/или процентов по кредиту (кредитные каникулы);

3) списание неустойки;

4) снижении кредитной ставки.

Сразу следует иметь ввиду, что реструктуризация кредита – это гражданско-правовое соглашение между кредитором и заемщиком (такой же кредитный договор, только на других условиях), поэтому заемщик имеет право согласиться на новые условия банка, либо отказаться от них, либо оспаривать предложенные условия.

К сожалению, многие граждане при заключении соглашений к кредитному договору в силу своей неосведомленности подписывают такие соглашения, даже не предполагая, что у них есть и право предлагать банку свои условия, и оспаривать посредством составления протокола разногласий условия соглашения либо влиять на их изменение для улучшения своего положения как заемщика.

От многих приходится слышать, что сотрудники банка их запугали арестами имущества и уголовными статьями о кредитном мошенничестве, ввиду чего и было подписано соглашение о реструктуризации кредита, лишь бы надоедливый кредитор отстал и не донимал телефонными звонками. Такая позиция заемщика предполагается в корне неправильной.

Следует внимательно изучать предлагаемые банком условия, искать нарушения норм законодательства о банках и банковской деятельности, законодательства о защите прав потребителей и др.

Реструктуризация по налогам и пеням

Реструктуризация предполагает перевод обязательств компании перед государством из краткосрочных в долгосрочные. Метод используется для финансового оздоровления организации. Реструктуризация предоставляется только в тех случаях, если у компании есть особые обстоятельства. Для оформления других условий организации нужно подать заявление и документы в соответствующий орган. На основании поданных бумаг принимается решение о возможности реструктуризации.

Какие документы нужны для реструктуризации?

Для получения реструктуризации нужно составить заявление. Оно должно соответствовать форме, утвержденной Приказом ФНС от 28 сентября 2010 года №ММВ-7-8/469@. Если компания претендует на продление срока задолженности, в заявлении нужно указать согласие на обязанность уплачивать проценты. К обращению прилагается ряд документов:

- Справка из налоговой, свидетельствующая о состоянии налоговых расчетов организации.

- Справка из налоговой с указанием перечня счетов компании в кредитных учреждениях.

- Документы о движении денежных средств по счетам фирмы за последние 6 месяцев.

- Документы о наличии или отсутствии расчетных счетов.

- Справки из кредитных организаций о средствах, имеющихся на счетах.

- Перечень контрагентов с указанием стоимости соглашений.

- Бумаги, подтверждающие веские причины для реструктуризации.

В некоторых случаях могут потребоваться дополнительные документы.

Основания для предоставления реструктуризации

Основанием для реструктуризации является банкротство или угроза банкротства. Признаки банкротства изложены в статье 6 ФЗ от 26.10.2002 г. №127:

- Неспособность исполнить обязательства перед кредиторами.

- Неспособность оплачивать налоги.

- Размер обязательств составляет не менее 100 000 рублей.

- Обязательства компании не исполнялись в течение более 3 месяцев.

Реструктуризация может предоставляться и в том случае, если компания ведет сезонную деятельность.

Что делать, если у вас несколько кредитов

1. Погашать кредиты быстро (и, если возможно, досрочно), начиная с самых дорогих

Заёмщикам с несколькими кредитами следует заранее разработать стратегию погашения — и расправляться с кредитами настолько быстро, насколько это возможно. Все финансовые эксперты, опрошенные Сравни.ру, уверены: в первую очередь необходимо гасить самые дорогие займы, то есть кредиты с самой высокой процентной ставкой. К таким займам относятся кредитные карты, потребительские кредиты и, разумеется, микрозаймы. Если финансы позволяют, то все «дорогие» кредиты нужно закрыть досрочно, — говорит Екатерина Голубева.

2. Рефинансировать кредиты: объединить несколько займов в один

Также эксперты рекомендуют обратиться в один из банков-кредиторов и объединить несколько кредитов в один, часто — под более комфортную ставку. Такая процедура называется рефинансированием. Это позволит оптимизировать платежи и контролировать расходы и минимизирует риск просрочки, — рассказывает Саида Сулейманова. Правда, такая стратегия работает только для качественных заёмщиков, которые исправно погашали кредиты и не допускали просрочек, напоминает финконсультант.

Рефинансировать ипотеку

Калькулятор Сравни.ру

С объединением кредитов желательно поторопиться, пока ЦБ держит ключевую ставку на довольно низком уровне. В кризис ставки по кредитам часто начинают расти, и тогда смысл рефинансировать кредиты пропадает, объясняет Екатерина Голубева.

3. Не брать новых кредитов

Самая неудачная стратегия, причём не только в кризис — брать новый кредит или заём (особенно — микрокредит) для погашения ранее взятых, предупреждает Саида Сулейманова

Также важно помнить, что все платежи по всем кредитам не должны быть более 25–30% от суммарных доходов семьи, заключает Сергей Макаров

Заключение

При возникновении финансовых трудностей и перед принятием решения о реструктуризации договора, многие клиенты задаются вопросом, насколько это выгодно? Не повлечет ли подобная процедура новых финансовых проблем?

Реструктуризация: помощь или новый финансовый капкан?

Этот вопрос нужно рассматривать с двух сторон.

С одной стороны, подобный инструмент позволяет снизить кредитную ежемесячную нагрузку, что позволяет поправить свое материальное положение. Но пролонгация договора влечет за собой переплату по кредиту. Если рассматривать вопрос в данном аспекте, то с материальной точки зрения это не выгодно.

Но, с другой стороны, подобная процедура убережет от судебных разбирательств, штрафных санкций и ухудшения кредитной истории, которую очень не просто восстанавливать.

Однозначно, к подобному варианту следует прибегать лишь в том случае, если иных способов выполнять свои финансовые обязательства перед банком, нет.

Если же вы просто хотите снизить финансовую нагрузку с помощью реструктуризации, чтобы ежемесячно распоряжаться оставшимися средствами, то, таким образом вы лишь окажете себе «медвежью услугу».