Как избавиться от долга по кредиту

Содержание:

- Почему у вас появились долги?

- Теперь об инструментах по работе с большими долгами:

- Последствия неуплаты по кредитным долгам

- Как списать долги в банке

- Кредитные каникулы

- Как кредит переходит в разряд плохих?

- Как избавиться от долгов по кредитам с помощью астрологии

- Как избавиться от кредита с помощью кредитных каникул

- Избавление от долгов с помощью банка

- 5 простых правил, как работать с долгами

- Как не попасть в ситуацию с долговой ямой

- Способ 9: Реструктуризация долга может помочь уменьшить затраты

- Учимся экономить

- Жить без долгов и кредитов

- Важные нюансы

- 3 ошибки, мешающие избавиться от кредитных долгов

Почему у вас появились долги?

Отсутствие денег связывает руки, кредиты часто помогают быстро решить проблему. Неумение обращаться с кредитными продуктами приводит к покрытию одного долга следующим, пока ситуация не оказывается патовой, и человек находит себя в долговой яме в самые непростые моменты своей жизни.

Именно долги являются причиной многочисленных депрессий, разводов, судебных тяжб и даже самоубийств. Мысль о том, как выпутаться из долгов и грамотно управлять своими финансами, посещает едва ли не каждого второго жителя мира.

Быстрого варианта выплатить все долги и не принести в жертву свой образ жизни не существует. В какой-то момент, ремень придётся затянуть, экономя на всём. Тем не менее, оно того стоит.

Теперь об инструментах по работе с большими долгами:

- Научитесь жить по средствам. Экономия и комфорт — вещи разные. При освобождении от срочных долгов откладывайте и инвестируйте (подробнее в следующих статьях).

- Не вляпываться в новые долги. Я бы запретил давать необязательные кредиты, у кого куча долгов. Буквально давать “леща” от консультанта по кредитам!

- Увеличить з/п на текущем месте работы. Вы удивитесь, но на вопрос начальнику “Хочу зарабатывать больше, какой результат должен показать”, вы получите в половине случаев конкретный ответ.

- Создайте положительный настрой. Сказать проще, чем делать. Я сам знаком с этой ситуацией. Сам был в долгах в 40 раз превышающих доходы и разобрался с ними.

Не нужно строить воздушные замки — стройте финансовые планы на годы вперед по увеличению доходов и выплате долгов. Математика ваш друг и верный товарищ.

Решил больше уделить времени статьям, материалам и письмам для вас, любимых читателей. Чтобы в общей корзине интернет-хлама вы получали от меня исключительно вкусную и полезную информацию.

Если у вас большие кредиты, то вам поможет создание личного финансового плана или тренинг «Деньги есть всегда». Кликайте на ссылки — там много полезной информации.

Последствия неуплаты по кредитным долгам

В настоящее время финансовая грамотность населения значительно выше, чем несколько лет назад. Люди понимают, что взятый кредит придется возвращать, а иначе могут возникнуть серьезные неприятности.

Тем не менее общее число проблемных кредитов остается достаточно высоким. Не всегда просроченный кредит говорит о непорядочности заемщика. Иногда жизнь преподносит человеку неприятные сюрпризы в виде болезни, потери работы, непредвиденных трат.

Столкнувшись с такими проблемами, человек просто физически не имеет возможности избавиться от образовавшегося долга.

Федеральная служба судебных приставов только за первое полугодие 2019 года была вынуждена прекратить исполнительное производство по одиннадцати процентам дел. Связано это с крайней бедностью должников, которая делает невозможным взыскание с них долга.

Однако не представляется возможным списать кредитные долги каждого заемщика. Рассмотрим последствия невыплаты кредита.

Прежде всего, человек, переставший выплачивать долг, подвергается давлению со стороны судебных приставов и коллекторов.

Однако ему следует быть готовым и к другим последствиям:

| На следующий день после даты внесения платежа | Просрочка кредита даже на один день влечет за собой начисление пени, которая может составлять до двадцати процентов от суммы долга. |

| Банк обращается к коллекторам | На этом этапе, помимо начисления пени, происходит взаимодействие с коллекторскими службами, которые нередко используют психологические методы воздействия на должника и членов его семьи. |

| Банк обращается в суд | По результатам судебного заседания на банковский счет должника накладывается арест. Если на счету имеется денежная сумма, достаточная для погашения долга, она списывается в принудительном порядке. |

| При отсутствии средств для погашения долга | Судебные приставы-исполнители накладывают арест на имущество должника. |

| Реализуется арестованное имущество и погашаются долги | Собственность заемщика реализуется на торгах. Если после продажи имущества и покрытия долга остаются денежные средства, они возвращаются должнику. |

Как списать долги в банке

Чтобы избавиться от кредитов законно, достаточно вносить платежи соответственно кредитному графику. Но если финансовая ситуация плачевна, нужно попробовать альтернативные способы.

Для физических лиц предусмотрено и успешно опробовано на тысячах заемщиков банков несколько вариантов, как списать кредиты. Рассмотрим их подробнее.

Истечение срока давности

После того как время погашения займа упущено, появляются просрочки, штрафы и пени. Задолженность растет, как снежный ком, кажется, что выхода из ситуации нет. На самом деле избавиться от ссуды можно, если выдержать несколько лет банковской осады.

К таковым относятся:

- внесение денежных средств на кредитный счет (размер взноса значения не имеет);

- подписание договора реструктуризации;

- письменное признание долга;

- запись телефонного разговора, в котором должник признает наличие невыполненного обязательства.

Финансовая организация может написать исковое заявление в судебные органы и по прошествии этого срока. Главная задача заемщика – присутствовать на процессе и заявить ходатайство об истечении срока давности.

https://youtube.com/watch?v=CTnqovNm0GM

Видео: Как списать долг по кредиту по истечении срока исковой давности.

Списание по причине смерти

Смерть физического лица – веская причина для списания долгов. Но не все так просто. Если умерший заемщик имел близких родственников-наследников, события будут развиваться по одному из вариантов:

- Принятие наследства. Правопреемники получают не только имущество, но также права и обязанности наследодателя. Если родственники заемщика планируют получить его состояние, они должны исполнять его долговые обязательства.

- Отказ от наследства. Если получать нечего или сумма выплат по займу намного превышает стоимость самого наследства, проще от него отказаться. В таком случае банку некому будет предъявлять претензии, долг автоматически спишется.

Банкротство физических лиц

Для тех, кто долгие годы пытался решить вопрос, как списать долги по кредитам, закон о банкротстве физических лиц был долгожданным.

Основания для проведения процедуры:

- общая сумма задолженности равна или превышает 500 000 рублей;

- просрочка по платежам свыше 90 дней.

В отношении должника будут проведены следующие мероприятия:

- опись имеющегося имущества;

- передача финансовому управляющему всех банковских карт;

- запрет выезда на границу;

- запрет приобретения недвижимости, иного дорогостоящего имущества;

- обязанность уведомлять кредитные организации о банкротстве при обращении к ним;

- запрет занимать любые управленческие должности в юридических организациях.

Видео: Процедура банкротства физических лиц.

Кредитная амнистия

Единственным вариантом избавиться от кредитных долгов законно и без потерь является одноименная амнистия.

Существует два варианта:

- Общенациональные долговые списания. Инициируются Правительством РФ или Администрацией Президента и выражаются в виде Указа Президента или Федерального закона.

- Банковская амнистия. Представляет собой реструктуризацию долга, при которой списываются все дополнительные расходы (проценты, пени, штрафы), а заемщику остается выплатить только основную сумму.

Чтобы попасть в число счастливчиков, заемщик должен соответствовать следующим условиям:

- иметь положительную кредитную историю по предыдущим займам;

- относиться к льготной категории граждан (многодетная семья, военнослужащий, пенсионер, инвалид);

- иметь документальное подтверждение причины, из-за которой сформировалась задолженность (медицинские документы, справка о сокращении, уменьшении заработной платы).

По амнистии можно списать долги по кредитам, но как это будет осуществлено, зависит от решения государственных чиновников, банка:

- полностью или частично;

- в отношении ипотечных займов, автокредитов;

- перерасчет задолженности (например, доллары в рубли);

- снижение процентной ставки;

- списание штрафов, пени.

Кредитные каникулы

Часто внезапно возникшие проблемы можно решить, воспользовавшись услугой «Кредитные каникулы». Это временная отсрочка платежа, предоставляемая банком. Заемщик вправе воспользоваться одним из видов услуги:

- Частичная отсрочка;

- Полная;

- Пересчет суммы долга при переводе из одной валюты в другую.

При частичной отсрочке владелец будет и далее осуществлять платежи, но по иной схеме. К примеру, заемщик будет погашать только сумму процентов или уменьшенный размер ежемесячных взносов (при этом период закрытия займа увеличится). Для предоставления полной отсрочки банк потребует веское основание: аргументированные сведения о потере рабочего места, серьезной болезни и пр. В период предоставления услуги должник не осуществляет никаких платежей.

Следующий способ – «Изменение валюты» — может стать выходом для рублевой кредитной задолженности из сложившейся ситуации, если евро или доллар падает. Для валютного долга – когда курс рубля понижается.

Как кредит переходит в разряд плохих?

Любой заем может перейти в разряд плохих, если заемщик регулярно не платит в срок. При этом нет четкой границы, после которой долг тут же становится плохим, а кредитная история человека — плохой. Все индивидуально в каждом случае и многое зависит от того, как человек себя ведет, как складывались его отношения с банком в прошлом и т. д.

Взять кредит с плохой КИ намного сложнее, чем оформить заем с нуля, поэтому полезной будет информация о том, в каком состоянии находится ваша кредитная история. Некоторые педанты ведут свою отчетность сами, скрупулезно записывая все выплаты. Но большинство людей все-таки менее склонны к бюрократии, поэтом иногда возникает вопрос, в каком состоянии находится история ваших кредитов. Даже у небедных людей могут быть просрочки из-за элементарной забывчивости и прочих мелочей, избавиться потом от проблем может быть сложно.

Некоторое неудобство добавляет и то, что кредиты могли оформляться в разных банках. Так что если вы активно пользуетесь заемными деньгами, то вряд ли сможете упомнить историю своих взаимоотношений со всеми банками.

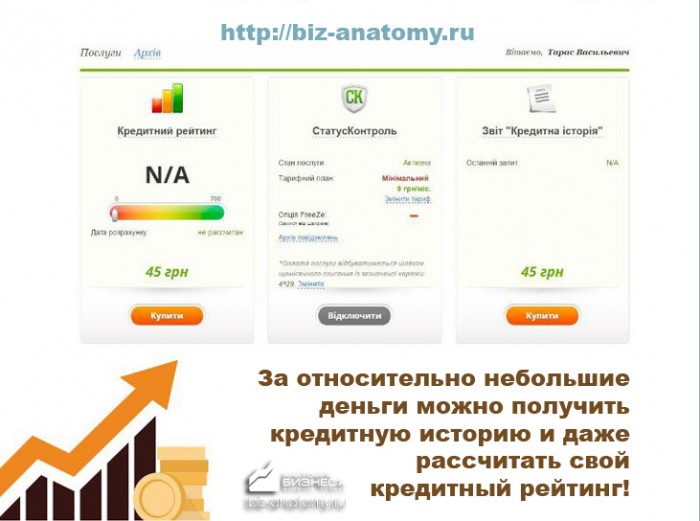

К счастью, проверить свою КИ можно самостоятельно через интернет и абсолютно бесплатно (1 раз в год для резидентов страны). Если вы не являетесь резидентом страны, в которой хотите проверить кредитную историю или хотите провернуть эту операцию чаще одного раза в год, то придется немного заплатить (для Украины, например, это сумма в районе 50 грн – меньше 150 рублей). Заплатив, вы избавитесь от гаданий и четко будете знать, в каком состоянии ваша КИ.

Сайты, предоставляющие такие данные, представляют собой обширные базы данных, куда стекается информация от всех банков, различных кредитных союзов и прочих организаций, занимающихся выдачей займов населению. При желании можно оформить и годовую подписку, что позволит получать информацию по КИ в любой момент, это может быть важным, если вы думаете о том, как избавиться от кредитов с помощью рефинансирования.

Порядок получения отчета следующий:

- переходим на сайт, в каждой стране есть свой сервис предоставления данных по КИ. Например, в Украине нужно перейти на ua;

- после нужно войти на сайт с использованием реальной даты рождения и телефона (в случае с украинским сайтом регистрация не нужна, некоторые сайты могут потребовать обязательной регистрации пользователя). На телефон придет проверочное СМС сообщение с кодом для того, чтобы войти на сайт;

- если вы хоть раз пользовались даже простой кредиткой, чтобы расплатиться в магазине, то информация по вам будет отображена на сайте. За отдельную плату можно заказать расчет кредитного рейтинга, это может быть полезным не только при оформлении нового займа, но и, например, при устройстве на работу в крупную компанию.

Кредитный рейтинг – что-то вроде температуры тела у человека, только касается «финансового здоровья». Если он в красной зоне, то даже на ерундовый заем рассчитывать не стоит, скорее всего банк откажет либо выставит настолько невыгодные условия, что откажетесь вы сами. А вот зеленый рейтинг делает вас желанным клиентом любого финучреждения.

Так что если вы собрались рефинансировать кредит, то мой вам совет – сперва рассчитайте свой кредитный рейтинг. Стоит это сущий пустяк, но с ним вы сможете хотя бы трезво оценить свои шансы на перекредитацию. Об особенностях оформления займов с плохой КИ можно прочесть в статье «Как исправить кредитную историю?».

Как избавиться от долгов по кредитам с помощью астрологии

Для начала рекомендую составить свою финансовую натальную карту. Вы узнаете, как звезды влияют на ваше отношение к долгам, что принесет вам кредит — нищету или успех, в какие дни лучше обращаться в банк.

Ведические знания помогут найти способ, как избавиться от кредитов максимально быстро. Для этого нужно узнать, какие действия или события приносят вам дополнительную прибыль. Эти факторы индивидуальны. Например, сторонний заработок может возникать, когда человек меняет свою внешность и имидж. Или когда занимается ремонтом и прибирается в доме. Но некоторым людям для получения денег нужно просто много и усердно работать.

Из натальной карты можно увидеть, насколько опасны долги именно для вас. Например, если в гороскопе есть влияние Раху на 6-й дом, такому человеку будет сложно расплачиваться по счетам.

Но даже если у вас в карте собраны негативные финансовые признаки, это не значит, что вам категорически нельзя брать кредиты. Просто нужно быть очень осторожным и продумывать каждый шаг. В вашем случае не стоит занимать для развлечения, покупки дорогой одежды или айфонов. Но если вы хотите вложиться в свое будущее, например, открыть свое дело, пойти учиться или пройти повышение квалификации, то тогда кредит полностью оправдан. Став профессионалом в своей сфере, вы отобьете стоимость вложений и заработаете больше. В Школе Лакшми много таких примеров, когда за пару месяцев обучения ученики не только приобрели новую профессию и полезные навыки, но и оплатили обучение с заказов. Истории успеха можно почитать в статьях «Как я спасла свою семью и нашла стабильный источник дохода», Как я обрела внутреннюю свободу и удвоила свой доходи Как я избавилась от зависти и стала зарабатывать в декретном отпуске.

Хотите освоить полезные практики, составить свою натальную карту и узнать будущее? Тогда смотрите наш бесплатный вебинар и получайте ответы на самые важные вопросы. Зарегистрируйтесь на этой странице, и мы пришлем вам ссылку на вебинар

Как избавиться от кредита с помощью кредитных каникул

Кредитные каникулы можно взять сразу же, когда у заемщика начинаются финансовые сложности. Например, потеря работы.

Таким образом долговая яма с большой долей вероятности вас не настигнет, и вы сможете вернуться в колею для уплаты по договору.

Основные нюансы:

- за время, на которое предоставлены кредитные каникулы, нужно оплатить проценты;

- для предоставления кредитных каникул нужна уважительная причина, которая послужит основанием для предоставления отсрочки по выплатам (например, потеря работы, смерть родственника, тяжелая болезнь, болезнь родственника, инвалидность).

Как избавиться от кредита с помощью рефинансирования

Обычно рефинансирование предполагает передачу долга в рамках соответствующего договора между заемщиком и новым банком, который выкупит кредит в банке, где он оформлялся, а потом заемщик будет выплачивать долг уже другому банку.

Правда, далеко не каждое финансовое кредитное учреждение готов взять на себя такой риск – перекредитовать неплатежеспособного заемщика. Увеличат ваши шансы в таком случае:

- справка о доходах, подтверждающая, что у вас уже есть работа, приносящая достаточный доход;

- наличие поручителя;

- наличие залогового имущества.

Однако соблюдение всех трех пунктов не дает гарантию, что банк согласится с вами работать, поскольку регламентом многих кредитных организаций предусмотрен отказ заемщикам, которые имеют негативную кредитную историю либо не погасили основную задолженность перед другими кредиторами.

Избавляемся от кредита хитрым способом

Если так уж сложилось, что выход найти не удалось, а просрочка большая, вам лучше знать, что долги банки не прощают, поэтому впадать в отчаяние нет времени.

Основные нюансы:

- обычно штрафы насчитываются обычно не посуточно, а за месяц. То есть банк, угрожая вам завышенным штрафом, может лукавить. Если в начале месяца за просрочку санкции уже начислены, в течение месяца ничего не изменится. Однако так не везде, хоть и в подавляющем большинстве случаев. Для уточнения уточните информацию, указанную в договоре;

- банк может подать в суд на основании неисполнения заемщиком своих обязательств по договору. Однако изымать имущество без решения суда никто не имеет права. Для этого есть исполнительная служба;

- о подаче иска в суд вас должны предупредить, что если на некоторое время долг не будет погашен, состоится судебное заседание;

- за суд с банком платит проигравшая сторона;

- срок исковой давности по кредитным договорам расценивается разными судами по-разному, поскольку закон на этот счет не устанавливает четких границ (обычно судебный орган отсчитывает срок исковой давности со дня последней уплаты плательщиком по кредиту, но иногда со дня открытия договора);

- если срок действия договора истек, банки, имеющие лицензию на автоматическую пролонгацию, могут продлить его действие. Однако даже в случае истечения срока действия договора это не означает, что деньги заемщик может не возвращать. И даже через 10 лет банк может подать в суд на возврат. Единственное, чего можно добиться через судебный орган – это отзыв персональных данных с компании-кредитора, и тогда вам попросту перестанут звонить и требовать деньги, но факт наличия долга останется неизменным. Также можно через суд добиться списания штрафов, но для этого должны быть основания.

Также передача долга по кредиту коллекторам – вполне распространенная практика.

Вы должны понимать, что в случае, если у вас есть имущество, банк может его отсудить, как и коллекторы.

Правда, последние чаще всего действуют через угрозы и другие незаконные способы.

Если вы попали в такую ситуацию, обратитесь в полицию с официальным заявлением.

В остальном, единственный способ избавиться от долгов, в том числе кредитных – это найти деньги и оплатить по счетам. Выхода здесь два – продать что-нибудь либо заработать средства.

Скрываться от кредиторов – значит обречь детей на выплату долга в последующем, поскольку по закону не только наследство, но и долги передаются потомкам.

Мы же перечислили способы, как потянуть время, как найти альтернативу в ситуации, которая на первый взгляд может показаться безвыходной.

Избавление от долгов с помощью банка

Как избавиться от долгов по кредитам путем обращения в банк? Рассмотрим еще несколько вариантов выхода из положения.

Налаживание диалога с банком

Если у вас образовались долги, то не следует скрываться от кредиторов, игнорируя телефонные звонки и письма от банков.

Постарайтесь решить проблему задолженности цивилизованными методами. Обратитесь в банк, объясните ситуацию, предоставьте доказательства финансовой несостоятельности. Кредитный менеджер, исходя из ситуации, предложит пути решения

Банку важно получить свои деньги назад, поэтому он пойдет на встречу клиенту, который сам обратился за решением проблемы

Досрочное погашение

Если у вас появилась определенная сумма денег, которую как раз хватает на погашение остатка по ссуде, то следует отложить ее на досрочную выплату долга. Что это даст? В сумму кредита могут входить дополнительные услуги: смс-информирование, страхование и пр. При досрочном погашении вам нужно будет внести сумму на оплату только основного долга и процентов, указанных в договоре. Средства за страховку и дополнительные услуги за время, которое вы ими пользоваться не будете, банк списывать не имеет право.

Реструктуризация

Если ежемесячный платеж в связи с изменившимися финансовыми обстоятельствами кажется слишком крупным, то вы можете обратиться в банк за реструктуризацией кредита. Что она дает:

- договор с банком продлевается;

- ежемесячный платеж уменьшается.

Отсрочка платежей

Если финансовые трудности временные, то в банке можно попросить кредитные каникулы. Они даются на срок от 3 до 6 месяцев. В этот период банк может освободить заемщика от уплаты всего платежа, процентов или «тела» кредита. Данный вариант не избавит от кредитов и долгов, но даст возможность избежать начисления пеней и неустоек за время просрочки.

Рефинансирование

Как быстро выплатить кредиты и долги? Один из способов – рефинансирование. Вы можете обратиться в банк и взять кредит на погашение уже действующих займов. Что это даст:

- возможность погашать все кредиты единым платежом на один счет;

- возможность выплачивать долги по низкой процентной ставке;

- избавление от долгов всех банков, где оформлялся кредит, и сотрудничество только с одним кредитором.

5 простых правил, как работать с долгами

Есть 5 простых правил, которые подойдут каждому человеку, который попал в долговую яму и хочет изменить ситуацию к лучшему.

Правило 1. Изучаем траты.

Оптимизировать свои расходы — первый шаг к тому, чтобы выбраться из долговой ямы. Все необязательные покупки стоит исключить, а обязательное оставить, но сократить до минимума. Вы не можете не платить за коммунальные услуги, но перестать ходить в кафе каждую пятницу — вполне.

Правило 2. Выясняем проценты по долгам.

Это один из самых важных пунктов. В долгосрочной перспективе с таким подходом вы только выиграете. Изучите внимательно все ваши долги и ставки по ним. Если у вас несколько кредитов в банке под 20 и 30 процентов годовых, то гораздо логичнее сначала погашать 30%-й заем, а потом — 20%-й. Пока вы будете погашать первый долг, на второй накопится 30%, а если начинать со второго — то всего лишь 20%.

Правило 3. Составляем финансовый план.

Составление финансового плана — очень важная вещь. Здесь нам опять же понадобится табличка Excel. В нее мы записываем все доходы и расходы, а также долги по убыванию ставки. Так мы увидим, сколько обязательств нужно закрыть, сколько можно в месяц тратить на погашение долгов и через сколько весь долг будет погашен.

Правило 4. Направляем большую часть средств на погашение долгов.

Если вы будете откладывать по 5% от своей зарплаты на погашение долгов, а все остальное тратить, то ничего не получится. Этого вряд ли хватит даже на то, чтобы погасить все начисляемые проценты. Именно поэтому на время погашения долгов стоит умерить свой аппетит и направить все силы на погашение долга.

Правило 5. Продолжаем действовать.

Выбраться из долговой ямы намного сложнее, чем просто в ней находиться и продолжать переживать по поводу тяжелого финансового положения. Одно дело, все проанализировать и составить подробный план, но совсем другое — действовать согласно намеченному.

Найдите тот мотиватор, который будет двигать вас вперед. Для кого-то это может быть публичное обещание, для кого-то — диалог с самим собой

Важно лишь понять, какой рычаг может воздействовать конкретно на вас и продолжать действовать

Многие продолжают жить в кредит, даже когда их расходы значительно выше доходов. Этот образ жизни очень быстро приведет к тому, что все близкие люди просто-напросто от вас отвернутся, а коллекторские службы будут знать вас в лицо. Приложите максимум усилий к тому, чтобы рассчитаться с долгами, и вы ощутите, как свободнее стало дышать. Но подготовьтесь к тому, что быстро избавиться от долгов не получится.

Как не попасть в ситуацию с долговой ямой

Каждый рискует оказаться в долгах, но если следовать ряду правил, то избавление от кредитов законным способом может помочь уйти от большого количества неприятных моментов. К данным правилам относится следующее:

- Прежде чем идти в банк за кредитом, следует еще раз обдумать материальные возможности. Не стоит оформлять кредит, который выплатить, потом не получится, и уже тем более не стоит надеяться на то, что будет увеличена заработная плата или на наследство. Все мнимые возможности просто заведут должника в долговую яму.

- Не каждый заемщик оформляет страхование. Хотя если наступит страховой случай, то страховщик погасит все банковские долги. К таким случаям можно отнести потерю работы или смерть заемщика.

- Если должник попал в сложную ситуацию и не может погасить долги, то обратиться стоит к юристу. Тогда будет защита интересов на случай судебных разбирательств и от коллекторов.

В первую очередь стоит запомнить, не следует избегать кредиторов или проводить смену места проживания. Если трудности возникли, стоит предупредить об этом банк. Тогда решить вопрос с долгами не составит проблем.

Вы можете задать вопрос в форме комментариев, стараемся отвечать всем.

Способ 9: Реструктуризация долга может помочь уменьшить затраты

Избавление от долгов и кредитов при помощи реструктуризации может производиться, когда должник не может проводить оплату. Но в качестве инициатора должен выступить только сам должник, так как банку неизвестно о трудностях заемщика. Клиент обязан самостоятельно прийти в банк и подать необходимое заявление.

Реструктуризация долга подразумевает изменение в условиях договора. Но банки не всегда соглашаются на такие изменения, и могут это сделать, только если основания будут очень вескими. В качестве таких оснований может выступать следующее:

- Заемщик потерял работу или произошло снижение заработной платы;

- Заемщик тяжело заболел и потерял трудоспособность;

- Заемщик потерял кормильца или был направлен в декретный отпуск;

- Семейный бюджет находится под большой нагрузкой;

- Заемщик умер.

Конечно же, банку придется принести документальные доказательства данного основания, которые прикладываются к заявке о проведении реструктуризации долга.

Нужно помнить, что трудности могут быть только временными, а кредитная история в идеале должна быть чистой.

Если человек обратился в банк и подал соответствующее заявление, то оказание данной услуги банком будет проводиться строго в индивидуальном порядке, даже если эти моменты не отмечены в договоре. По закону, банк должен оказывать данную услугу на бесплатной основе, но по факту должнику приходится делать определенный взнос.

В результате, если должник хочет провести реструктуризацию только для того, чтобы смягчить кредитные условия, то сделать это не получится. Также стоит отметить, что внесение любых изменений в договор может производиться только при наличии взаимовыгодных условий и только при наличии веского обстоятельства.

Учимся экономить

Важно не сколько зарабатываешь, а сколько тратишь. Это изречение нужно взять себе за правило при формировании семейного бюджета

Начать нужно с того, что необходимо отказаться от излишеств и спонтанных покупок.

Чтобы снизить затраты, нужно помнить о следующих советах:

- одежду и обувь покупать во время сезонных распродаж;

- продукты, крупы, бытовую химию закупать в оптовых магазинах;

- отказаться от вредных привычек, в частности от алкоголя и сигарет;

- меньше посещать кафе и рестораны, чаще готовить дома.

Чтобы правильно научиться планировать семейный бюджет, можно использовать «Метод конвертов». В начале месяца составьте перечень всех затрат и распределите деньги по конвертам. Главное условие – из конверта брать только на те нужны, на которые он предназначен. Таким образом вы приучите себя к рациональным затратам и платежной дисциплине.

Жить без долгов и кредитов

Сначала нужно разобраться с уже имеющимися. И не допустить при этом в отношении к долгам ошибок, присущих многим должникам. Какие это ошибки?

- Чрезмерное самообвинение. Обычно оно свойственно должникам с небольшим стажем жизни в кредит. Долги видятся им чем-то страшным, унизительным и недостойным. И каждую минуту они напоминают себе об этом. Такая негативная энергетика человека приводит к ощущению того, что долги душат, давят и не дают жить. Со всеми вытекающими последствиями в виде болезней и нулевой жизненной энергии.

- Медитации» на приток денег для выплаты долга. Это ошибка, как правило, уже заядлых должников. Набрав кредитов и не сумев их выплатить, они думают, что достаточно помедитировать, и деньги придут. Вот только такой посыл не сработает. Вселенная никогда не даст вам денег, которые нужны лишь для того, чтобы спустить их в долговую яму.

- Отдача сразу всех денег в счет погашения кредита. При этом создается обманчивое впечатление, что можно затянуть пояс потуже, но быстрее избавиться от долгов. Это не сработает – вы просто сорветесь, либо вообще перестав выплачивать кредит, либо взяв новый. Потому что нельзя прожить, отдавая все до копейки.

Как же следует вести себя по отношению к имеющимся долгам? Что сделать, чтобы начать

Важные нюансы

Кратко оговорим детали, о которых уместно помнить неплательщикам. В ситуациях оформления ипотечного кредита люди попадают в безвыходную ситуацию – срок выплат затягивается на десятки лет, а размер ежемесячного платежа сопоставим с минимальной зарплатой. Порой выходом для должника из сложного положения становится переезд к родне и сдача квартиры внаем.

Образование задолженности на кредитной карте предполагает просьбу кредитору о снижении лимита и постепенное погашение недоимки с последующим закрытием счета

Образование задолженности на кредитной карте предполагает просьбу кредитору о снижении лимита и постепенное погашение недоимки с последующим закрытием счета

Соответственно, вырученные средства в такой ситуации перечисляют в счет погашения долга перед кредитором. Еще один вариант, который уже не столь удобен – продажа жилья. Если заемщик договаривается с банком о подобном исходе, жилплощадь удастся реализовать по выгодной цене, покрыв убытки компании. Остаток средств в этом случае присваивает должник.

Чтобы избавиться от экономического бремени, неплательщик беседует с банком и договаривается о закрытии счета и установке «нулевого» лимита. Однако в этой ситуации погашение уже начисленной суммы становится обязательным условием. Помните, замалчивание проблемы лишь усугубляет ситуацию, поэтому тут целесообразно решать вопрос после появления первой просрочки.

https://youtube.com/watch?v=w7YUgxfMfRA

3 ошибки, мешающие избавиться от кредитных долгов

Часто заемщики, стремясь избавиться от долгов, совершают три основные ошибки.

Неконтролируемые траты. Должники, привыкшие вести определенный образ жизни и расходовать на свои привычки значительную часть средств, часто не могут резко поменять устоявшийся уклад. Они продолжают тратить большие суммы денежных средств там, где в этом нет никакой необходимости. А ведь эти суммы можно направить на погашение долга.Излишние расходы лишают заемщика свободных средств, необходимых для того, чтобы избавиться от кредитных долгов. Если минимизировать расходы и сделать небольшой рывок — все получится. Влезание в долги для погашения долгов. Не стоит брать новый кредит, чтобы перекрыть им уже имеющийся долг, если это не приносит экономической выгоды в виде снижения процентной ставки. Это равносильно тушению костра бензином. Избавиться от долгов не поможет, а неприятностей может навлечь.И не только потому, что это в конечном итоге может привести к потере всех близких друзей. Заемщик, отдавая один долг для погашения другого, теряет чувство ответственности. В какой-то момент он решит, что долги можно не возвращать, а просто переадресовывать. Нежелание менять ситуацию. Бывают случаи, когда должник считает, что наличие просроченных долгов не является большой проблемой. Постоянно напоминающие о себе коллекторы, уставшие и нервные родственники их особо не беспокоят. О завтрашнем дне такие люди и вовсе не задумываются

Для них важно только то, что в данный конкретный момент их никто не трогает.Долги перед кредитными организациями продолжают расти как снежный ком. Каждый последующий кредит увеличивает конечную сумму выплат и уменьшает шансы погасить вовремя предыдущие долги. А это опять же приводит к увеличению процентов и возрастанию долгов

В конечном итоге избавиться от них становится очень проблематично. Только взвешенное, обоснованное и твердое решение погасить кредитный долг позволит должнику избавиться от надоевшего кредита. Без сильного желания не получится приложить максимум усилий. А это приведет только к тому, что должник продолжит плыть по течению и не сможет вылезти из долговой ямы. Подводя итоги, хочется напомнить о том, что многие богатые люди когда-то находились в подобном положении. Например, президент США Дональд Трамп. Сегодня он успешный бизнесмен. Но в его жизни был период, когда он также был в долговой яме. Но у него было желание выбраться из нее, и сегодня он владеет финансовой империей. Несколько лет назад миллионер прогуливался со своей женой и увидел нищего, просящего милостыню. И сказал: «Видишь этого бездомного? Он на 900 миллионов долларов богаче меня. Потому что у него ноль, а у меня долг 900 миллионов». Долги большинства заемщиков намного меньше, и, следовательно, шансов расплатиться с ними гораздо больше

А это опять же приводит к увеличению процентов и возрастанию долгов. В конечном итоге избавиться от них становится очень проблематично. Только взвешенное, обоснованное и твердое решение погасить кредитный долг позволит должнику избавиться от надоевшего кредита. Без сильного желания не получится приложить максимум усилий. А это приведет только к тому, что должник продолжит плыть по течению и не сможет вылезти из долговой ямы. Подводя итоги, хочется напомнить о том, что многие богатые люди когда-то находились в подобном положении. Например, президент США Дональд Трамп. Сегодня он успешный бизнесмен. Но в его жизни был период, когда он также был в долговой яме. Но у него было желание выбраться из нее, и сегодня он владеет финансовой империей. Несколько лет назад миллионер прогуливался со своей женой и увидел нищего, просящего милостыню. И сказал: «Видишь этого бездомного? Он на 900 миллионов долларов богаче меня. Потому что у него ноль, а у меня долг 900 миллионов». Долги большинства заемщиков намного меньше, и, следовательно, шансов расплатиться с ними гораздо больше.