Примеры личных финансовых планов

Содержание:

- Личный финансовый план – основа долгосрочного богатства: введение

- Содержание финансового плана

- ТОП-9 ошибок при разработке ЛФП

- Нечеткие финансовые цели

- Излишний оптимизм в оценке собственных возможностей

- Излишний пессимизм при постановке целей

- Чужие цели

- В ЛФП не учитываются форс-мажорные расходы

- В план не закладывается рост повседневных трат

- Расчет на пассивный доход

- Расчет на постоянную доходность инвестиций

- ЛФП не выполняется на практике

- Как ЛФП позволяет планировать личные финансы

- Не только для богатых

- Составление финансового плана

- Инвестируйте!

- Ошибки, которые допускаются при составлении ЛФП

- На что обратить внимание при составлении финансового плана?

Личный финансовый план – основа долгосрочного богатства: введение

Текущая запись – начало книги по личному финансовому планированию. Каждый хочет быть богатым человеком. А как построить именно долгосрочное богатство? Основа такого богатства – это план.

Для начала нужно понять, что такое долгосрочное богатство и к чему мы будем стремиться. В моем понимании долгосрочное богатство – заранее спланированная и поступательно реализованная ситуация материального благополучия. Благополучие при этом стоит на надежной платформе и выдержит даже самые страшные финансовые штормы. При краткосрочном богатстве человек может стать внезапно богатым на несколько месяцев, лет и даже десятилетий, но это будет не его заслуга. Ему может просто повезти с работой, социальным окружением или он удачный участник лотереи. При долгосрочном богатстве человек в плановом режиме и поступательно движется к своим целям, используя современные финансовые инструменты в рамках личного финансового плана. Движение человека к финансовым целям происходит в надежном режиме, он застрахован от рисковых ситуаций. При изменении финансовых условий происходит корректировка стратегии, и путь продолжается в новых условиях.

Личный финансовый план – это грамотно оформленный документ, который четко описывает текущую ситуацию человека с указанием сильных и слабых сторон, а также указывает путь к желаемым материальным целям наиболее оптимальным для Клиента образом. Одна из главных целей личного финансового плана заключается в переключении менталитета с краткосрочных и сиюминутных выгод к долгосрочным и приоритетным целям. Финансовый план составляется на всю жизнь человека по годам (до 90 лет), при этом первые три года планируются помесячно.

Книга “Личный финансовый план – основа долгосрочного богатства” поможет каждому читателю составить личный финансовый план самостоятельно. В книге помимо текста будут полезные графики, шаблоны таблиц с примером их заполнения и видеоинструкции по работе с предложенными таблицами. Это не книга в привычном для нас формате, а подробное интерактивное пособие по самостоятельной разработке личного финансового плана.

Содержание финансового плана

Что должен включать финансовый план? Как мы отметили выше, он может состоять из четырех ключевых источников. Их также дополняет стратегия финансирования. Рассмотрим содержимое плана соотносительно с источниками, сущность которых мы рассмотрели выше.

Финансовый план предприятия рекомендуется начинать составлять со стратегии приобретения и распределения необходимых капиталов. Что должно входить в этот документ? Рекомендуемая его структура предполагает наличие в нем следующих основных разделов:

— определение источников поступления выручки;

— формирование спектра необходимых расходов;

— определение каналов привлечения дополнительных капиталов (за счет кредитов, инвестиций);

— формирование ключевых принципов взаимодействия с государством (выбор и обоснование организационно-правовой формы, режима налогообложения).

Прогноз по выручке предполагает составление документа, в котором будут отражаться:

— определение ключевых каналов извлечения прибыли (например, продажа конкретных видов товаров, которые имеют наивысший спрос);

— выявление факторов, влияющих на динамику продаж (сезон, валютные колебания, политика регуляторов);

— формирование прогноза по выручке в привязке к тем или иным периодам (месяцу, кварталу, году и иным периодам).

График, отражающий динамику расходов, предполагает очень схожую структуру:

— определение ключевых статей расходов (например, оплата труда, сырья, транспортных услуг);

— выявление факторов, влияющих на издержки;

— формирование прогнозов по расходам.

В свою очередь, баланс выручки и издержек, а также бухгалтерской отчетности имеют достаточно сложную структуру (в случае если за их основу принимаются формы, утвержденные государством). Назначение данных документов — в том, чтобы выявить, насколько эффективна текущая бизнес-модель организации, определить, насколько рентабельна фирма в том или ином расчетном периоде.

Вполне возможно, что руководство предприятия решит задействовать официальные формы отчета о прибылях и убытках, а также бухгалтерского баланса. В этом случае для их заполнения потребуется доступ к записям о движении капитала в фирме, к проводкам. Так, нужно будет исследовать план счетов бухгалтерского учета финансово-хозяйственных активностей фирмы. Данные для заполнения отмеченных форм в основном берутся оттуда. План счетов финансовой деятельности должен, безусловно, быть корректно составлен. Это гарантируется его стандартизацией — на уровне федеральных правовых актов.

ТОП-9 ошибок при разработке ЛФП

Нечеткие финансовые цели

Размытость целей – лидер условного хит-парада ошибок личного финансового плана

Очень важно формировать их как можно конкретнее: с суммами и сроками

На всякий случай: «стать богатым», «избавиться от долгов» и «достичь финансовой свободы» — это не цели, а сладкие мечты.

Излишний оптимизм в оценке собственных возможностей

Не ставьте перед собой чересчур амбициозные и заведомо невыполнимые цели. Особенно на кратко- и среднесрочную перспективу.

Такие наполеоновские планы с самого начала обречены на провал. Не стоит лишний раз убеждать себя в том, что «эта ерунда не работает» или «я полный неудачник».

Излишний пессимизм при постановке целей

Недооценка всегда приводит к затягиванию сроков достижения целей. Это не так страшно, как переоценка, но тоже сильно ослабляет мотивацию.

Финансовые цели, сроки и способы их достижения должны быть реальными и чуточку сложными лично для Вас. Согласитесь, «зарабатывать 100 рублей в день» — более чем реальная задача. Но нужна ли нам такая мелкая цель?

Чужие цели

Почему финансовые советники не приветствуют «самодеятельность» при составлении ЛФП? Не только потому, что теряют доход от своих платных консультаций. Чаще всего россияне составляют план на основе готовых примеров из книг и публикаций. Чем это опасно?

Тем, что авторы приводят примеры чужих целей. И зачастую «герои» таких книг живут в другой стране. Могут похвастаться другим уровнем дохода. И имеют доступ совсем к другим финансовым инструментам.

ЛФП россиянина в корне отличается от ЛФП американца или немца. План москвича – от плана жителя Рязани или Новых Васильков. ЛФП холостого наемного работника – от ЛФП частного предпринимателя с женой и тремя детьми.

Ну, и кроме того, не факт, что чужая финансовая цель подойдет Вам в принципе. План, в первую очередь, разрабатывается для себя!

В ЛФП не учитываются форс-мажорные расходы

Жизнь каждого из нас полна сюрпризов и неожиданностей. 90% из них дают дополнительную нагрузку на семейный бюджет. И учитывать форс-мажорные расходы стоит еще при составлении ЛФП. Обязательно скопите заначку на черный день.

Да-да, это я про заначку, которую многие почему-то не рассматривают как «must have» вещь. С ней вы будете себя чувствовать гораздо комфортнее и если форс-мажор все-таки произойдет – Вы будете к этому готовы и экономически, и психологически.

В план не закладывается рост повседневных трат

Статистика показывает, что с возрастом на ведение домашнего хозяйства мы тратим все больше и больше. Квартира, машина, рождение детей, помощь пожилым родителям и подросшим детям, расходы на собственное здоровье.

Но даже если в течение 20 лет Вы каждый месяц покупаете одно и то же, уровень трат будет расти из-за инфляции. Поэтому при составлении ЛФП закладываем рост текущих расходов хотя бы на 10% ежегодно.

Расчет на пассивный доход

Жить на пассивный доход – мечта любого инвестора. Но позволить себе безбедную жизнь «на проценты» можно только, когда есть солидный капитал и практический опыт в сфере инвестиций. Чтобы получить и то, и другое, нужно время, терпение и дисциплина!

Расчет на постоянную доходность инвестиций

Фиксированную доходность на рынке гарантирует всего пара консервативных инструментов! Например, сверхнадежные облигации или вклады в государственном банке (зачастую даже номинальный).

Во всех остальных случаях доход – величина непостоянная и плавающая. И этот момент нужно обязательно учитывать при составлении ЛФП. Не стоит отталкиваться от максимально возможной доходности! Всегда ориентируйтесь на среднюю.

ЛФП не выполняется на практике

Одна из самых распространенных ошибок! ЛФП – это карта-маршрута по достижению своих мечт. План абсолютно бесполезен, если его просто распечатать и повесить на стену. Каждый день нужно делать крошечные шажки в направлении промежуточных «пунктов назначения».

Представьте, что Вы составили отличный маршрут трехдневного восхождения к горной вершине. Купили все необходимое, собрали рюкзак, но так и не вышли из дома. В итоге заветное намерение так же далеко, как и раньше.

С ЛФП все то же самое. Если план предусматривает «увеличение ежемесячного дохода на 20%», то нужно искать другую работу или создавать свой бизнес. Если Вы запланировали откладывать каждый месяц на инвестиции 10 000 рублей, то делать это придется не «когда вспомнили», а каждый месяц.

В противном случае план так и останется красивым образцом таблицы в Excel.

Как ЛФП позволяет планировать личные финансы

что включает в себя ведение ЛФП

И поскольку решение этих задач требует крупных средств – человек приходит к необходимости личного финансового планирования.

Зачем оно нужно?

Чтобы успеть в срок накопить достаточно средств для решения каждой задачи. Почему здесь без плана не обойтись?

И задача финансового планирования в том и состоит, чтобы разбить далёкие, масштабные задачи на простейшие, элементные шаги. Которые было бы легко совершать в обычной жизни. И которые в итоге приведут человека к достижению нужных целей.

Какую ценность несёт для вас подобный план?

Отправляясь к далёкой цели – прежде нужно понять, а можно ли вообще достичь нужной цели именно этим путём?

С одной стороны, нас есть ограниченные ресурсы: это время накоплений, и денежный поток для инвестирования. А с другой стороны — масштабные цели, которых хочется достичь.

К сожалению – на практике часто бывает, что это не так. Люди выделяют мало денег и времени для создания капитала. Но при этом достичь желают очень крупных целей.

Вычисления позволяют быстро понять, насколько реалистичны ваши ожидания относительно будущего.

Поскольку ожидания людей относительно своего финансового будущего часто завышены – нужны коррективы, которые при выделенных ресурсах всё же позволят достичь финансовых целей.

Какие изменения возможны? Есть две стратегии – либо уменьшить цель, либо увеличить ресурсы. Либо использовать оба подхода.

Что можно сделать?

Можно инвестировать больше, либо увеличить срок накоплений. Возможно — стоит снизить желаемый размер пенсионной ренты.

Изменяя эти параметры, мы рассчитаем дополнительные варианты плана. Которые затем будем обсуждать с моим клиентом. Вдумчивый анализ различных вариантов финплана поможет нам выбрать оптимальное для клиента решение.

Вот зачем нужны подобные расчёты. Планируя своё будущее, мы должны понимать — каким оно будет в тех или иных предположениях. Именно эти сценарии и рассчитывает ЛФП.

Например, успею ли я создать фонды для высшего образования детей, если сейчас возьму ипотеку? И на сколько позже в таком случае мне придётся выйти на пенсию? А если я, накопив более половины стоимости квартиры, возьму ипотеку через два года? Тогда процентная ставка будет меньше – как это отразится на моём финансовом будущем?

План рассчитывает подобные сценарии для последующего анализа. Чтобы в итоге выбрать оптимальное для человека решение.

Очевидно — нужен чёткий алгоритм действий. Это и есть финплан семьи. Выполняя простейшие действия, приведённые в нём – вы будете неуклонно двигаться к своим целям. Занимаясь при этом своей текущей жизнью.

Не только для богатых

Личный финансовый план нужен всем взрослым людям с любым уровнем дохода. Всем, кто хочет избежать личных финансовых катастроф, достигнуть своих финансовых целей и не ночевать под мостом на пенсии. Я, конечно, немного сгущаю краски, но типичной ошибкой людей является то, что люди слишком поздно задумываются об управлении своими личными финансами. Они не видят в этом необходимости или это кажется им скучным. Бывает так, что их финансовые цели абсолютно недостижимы при текущем уровне потребления и доходе. При этом лишь небольшая корректировка текущих финансовых привычек, даже сам процесс составления плана может кардинально изменить ситуацию, без существенного увеличения дохода.

Личный финансовый план составляют финансовые советники для клиентов. Стоит такая услуга от 10 тыс. до 80 тыс. руб. И тут возникает вопрос, а всем ли нужен личный финансовый план, составленный финансовым советником? Если у человека зарплата 50 тыс. руб., то заплатить 80 тыс. руб. за финансовый план неразумно. В такой ситуации часто делается неправильный вывод, что человеку план не нужен, что личный финансовый план это для богатых. Но вывод должен быть другой. План нужен, но рекомендуется сделать его самому. При зарплате 50 тыс. руб. и стаже 40 лет через руки человека проходит 24 млн руб. (50 000 × 12 месяцев х 40лет). Этой суммой просто необходимо управлять.

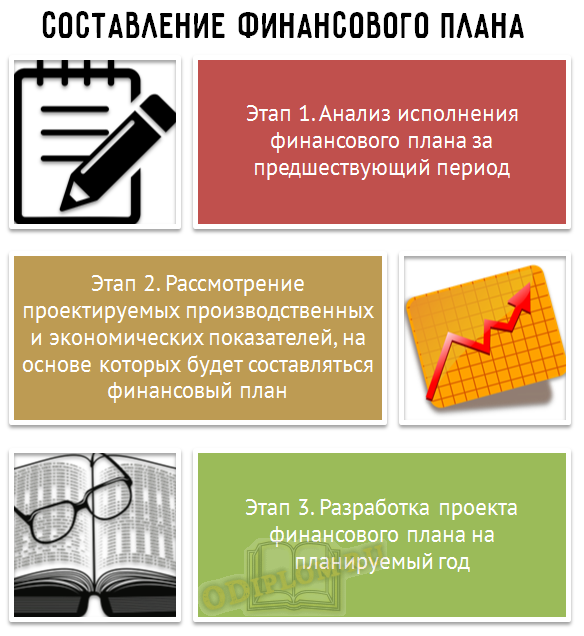

Составление финансового плана

Работа по составлению финансового плана проводится в несколько этапов.

- Анализ исполнения финансового плана за предшествующий период.

- Рассмотрение проектируемых производственных и экономических показателей, на основе которых будет составляться финансовый план.

- Разработка проекта финансового плана на планируемый год.

Фактически, первый этап анализ исполнения финансового плана за предшествующий период проводится во время контроля исполнения финансового плана в общем цикле финансового планирования. Для этого проводится оценка соответствия запланированных показателей реальным фактам финансовой деятельности. При этом возможны три варианта. В первом варианте, если запланированные показатели не были достигнуты, определяются причины несоответствия и принимаются соответствующие меры. Если причины имеют внутреннюю природу возникновения, то информация направляется в соответствующие отделы предприятия, по вине которых произошло невыполнение плана, которые должны устранить их либо пересмотреть прогнозы своей деятельности. Если причины носят внешний характер или связаны с ошибочным прогнозированием финансово-экономической ситуации в стране, то это учитывается при корректировке показателей для будущего финансового плана. Во втором варианте запланированные показатели полностью соответствуют реальным. В этом случае при составлении будущего финансового плана учитываются вероятные темпы роста или сокращения отдельных показателей. В третьем варианте запланированные показатели ниже реальных, т.е. произошло перевыполнение плана. В данном случае также принимаются корректировки темпов роста или сокращения отдельных показателей при составлении будущего финансового плана. А также учитывается возможное увеличение показателей сверх запланированных в финансовом плане.

На втором этапе анализируются производственные, коммерческие, экономические, маркетинговые, сбытовые и др. показатели деятельности предприятия, а также изучается состояние экономики страны и прогнозируются возможные изменения финансово-экономических показателей. Для анализа используются следующие исходные данные:

- бухгалтерский баланс за 2-3 года, предшествующих планируемому периоду, а также на последнюю дату составления отчета;

- данные об объеме производства и реализации продукции за 2-3 года (за последний год в месячном или квартальном разрезе);

- смета затрат на производство;

- прогнозные расчеты отдела маркетинга и коммерческой службы по реализации продукции и прибыли;

- данные об объемах капитальных вложений, включая объемы незавершенного строительства по объектам;

- сведения о движении основных фондов и оборотных средств;

- проекты отпускных цен;

- анализ выполнения финансовых заданий за предыдущий год;

- нормы амортизационных отчислений;

- ставки платежей налогов и отчислений во внебюджетные фонды;

- другие финансовые нормативы.

На третьем этапе разработанный на основе этих данных финансовый план служит для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования.

Инвестируйте!

Цели поставлены, деньги посчитаны и копятся. По мере движения к целям заставьте деньги работать эффективнее – инвестируйте на срок до вашей цели! Это позволит не только сохранить капитал не теряя из-за инфляции, но и преумножить его.

Фондовый рынок предлагает огромный выбор возможностей – как для консервативного инвестора, так и для более рискового. Выбирайте, ориентируясь на риски, доходность и сроки.

Например, когда до пенсии три года, лучше выбирать консервативные стратегии, так как рисковать уже накопленными деньгами нельзя – времени для выхода из убытков нет. Банковские вклады, краткосрочные высоконадежные облигации, консервативные фонды будут лучшим выбором.

Ну а если у вас в запасе 15-20 лет, можно выбрать более агрессивные стратегии, чтобы в перспективе получить больший доход.

Важно: чем раньше вы начнете инвестировать и чем больший срок до достижения поставленной вами цели, тем дешевле для вас достижение этой цели. Посмотрите на расчеты ниже

Если вы хотите сформировать капитал в размере 72 млн. руб. и у вас в запасе есть 25 лет, то ежемесячно вам нужно будет инвестировать 54 тыс. руб. Если же отложить принятие решения на поздний срок, то финансовых усилий нужно будет приложить в разы больше.

Инвестиции будут приносить дополнительный доход – его тоже нужно будет учесть в вашем финансовом плане.

Ошибки, которые допускаются при составлении ЛФП

Составляя личные финансовые планы, многие совершают ошибки и не берут в расчёт множество факторов. Это может сильно затруднить достижение намеченной цели, а иногда делает их невыполнимыми. Лучше заранее знать все характерные особенности, предотвращающие возникновение трудностей. И в качестве дополнения несколько советов, способствующих ускорению процесса.

| Ошибки/советы | Комментарий |

| Нереальность сроков и суммы | Как уже писалось выше, не следует хотеть недостижимого. Намного лучше сосредоточенность на реальных целях. Безусловно, допускаются немного завышенные цели. В этом случае появляется стимул для поиска дополнительных возможностей, которые помогут осуществлению мечты |

| Непомерно большая сумма | Здесь говорится о сумме, которая откладывается каждый месяц. Конечно, чем больше денег есть возможность отложить, тем лучше. Однако, не следует предельно затягивать пояс. Достижение цели это конечно, хорошо, но живём мы сейчас. При постоянной жёсткой экономии, человек может в определённый момент «сломаться» и отказаться от всех целей и планов. Поэтому необходимо оставлять финансовый запас, который позволит жить немного свободнее |

| Недисциплинированность | Поставить цели и составить финансовый план это лишь половина дела, причём самая простая и лёгкая. Дальнейшее – это настоящее испытание. План можно составить всего за 1 час, зато придерживаться этого плана понадобится несколько месяцев, лет или десятилетий. Именно от дальнейших действий зависит успешность всего плана |

| Слишком длительный срок | Нелегко мотивировать себя и придерживаться финансового плана, рассчитанного на несколько лет. Можно разбить его на несколько дополнительных этапов. Достигнуть каждого из этапов намного легче, и с мотивацией будет порядок. Например, если человек копит на квартиру 10 лет, то первым этапом будет накопление за год 10% стоимости. Можно также использовать метраж будущей квартиры. Сначала копить на кухню, ванную, прихожую, туалет. Потом накопленных средств хватит для выкупа одной комнаты, затем другой. Каждый человек может придумать для себя что-то подобное |

| Уровень инфляции | Почти всегда не учитывается обесценивание денег. Это наиболее актуально, когда сроки длительные. Все согласятся, что 10 000 р. в наше время и 15 лет назад имеют большую разницу. Раньше на эту сумму можно было купить больше товаров. То же может произойти и с финансовым планом. Если запланировано накопление определённой суммы, может случиться, что к назначенному сроку её не хватит, так как всё стало дороже. Но в этом случае могут помочь сложные проценты |

| Сложные проценты | Такие процентные ставки работают как бы в связке с уровнем инфляции. Когда растёт уровень инфляции в государстве, растёт и доходность инвестиций. В этом случае учитывается именно разница дохода и текущей инфляции. Эта разница и показывает реальный доход вложения. Вкладывая средства под 15% годовых, при уровне инфляции 10% в год, реальная доходность будет равняться 5% годовых.

Чтобы реальнее рассчитать доходность вложений, можно использовать инвестиционный калькулятор. В графу «доходность» внести реальный доход от вложений, скорректированный на уровень инфляции. Определить точный размер доходности инвестиций очень трудно. Однако, имеются средние значения реального дохода от:

|

| Заплатить самому себе | После получения заработной платы или премии, тут же необходимо отложить определённую часть денег. Этим снимется вопрос, откуда взять деньги в конце месяца, когда вся зарплата потрачена и ничего не отложено. Кроме того, не будет соблазна израсходовать эти деньги на другие нужды, которые только кажутся необходимыми |

| Точно следовать финансовому плану | Точно придерживаться плана, конечно, хорошо, но и выполнять как автомат всё спланированное не нужно. Можно немного корректировать план в соответствии с текущими возможностями. Повышение зарплаты, выдача хорошей премии, выгодная подработка – всё это является поводом коррекции плана. Подобный пересмотр может значительно ускорить достижение своих целей. Вариантов множество: всё, что получено сверх зарплаты – откладывается: или в полном объёме, или только половина. Можно откладывать определённый процент от дополнительного дохода или фиксированный процент от общего дохода. Получено много – отложено много, зарплата урезана – в этой же пропорции уменьшается вложение в мечту |

Видео по теме:

На что обратить внимание при составлении финансового плана?

Итак, мы изучили, что такое финансовый план предприятия и в соответствии с какими алгоритмами он может разрабатываться

Рассмотрим теперь ключевые нюансы, на которые полезно обратить внимание при составлении компонентов данного источника

Первое, что следует отметить: финансовый план — это один из многих документов, составляемых в целях оптимизации модели развития организации. Он может дополнять другие источники. Чаще всего он является составным компонентом, и при этом очень важным, более масштабного документа — бизнес-плана. Основная его функция в этом случае — формирование у основателей организации, инвесторов или кредиторов представления о том, каковы перспективы коммерческих активностей конкретного предприятия. План финансовой деятельности, как мы отметили выше, будет включать данные о выручке, издержках, а также отражающие их статистические данные. Все эти сведения нужны основателям бизнесов и их партнерам.

Главное — отразить в документе то, какими будут основные факторы, влияющие на получение и распределение капитала, то, как их своевременно распознать и адаптировать бизнес-модель предприятия к возможным изменениям. План финансово-хозяйственной деятельности фирмы позволяет определить так называемую «точку безубыточности» фирмы — момент, с которого выручка стабильно превышает расходы (в другой интерпретации — когда осуществляется возврат установленной части инвестиций).

Прогнозирование доходов и расходов обычно формируется на несколько лет — чаще всего на 3 года. Как мы отметили выше, в первый год можно распределять соответствующие показатели помесячно. В структуре доходов и расходов могут быть дополнительно выделены те, что характеризуются высокой стабильностью или, наоборот, волатильностью. Например, что касается издержек, относящихся к первому типу, это может быть арендная плата в соответствии с контрактом. Волатильные расходы могут быть связаны с импортом товаров из-за рубежа. Их стоимость может меняться в силу изменений курса рубля на валютном рынке.

Составляя финансовый план, следует уделять более пристальное внимание, как считают некоторые исследователи, не производственному аспекту, а сбытовому. Компания может разработать совершенно уникальный, технологичный товар, однако бизнес-модель фирмы окажется неэффективной в силу недостаточно емкого рынка сбыта соответствующего продукта по тем ценам, которые заложены в бизнес-план как гарантирующие рентабельность предприятия

Решение соответствующей задачи может предполагать не только проведениефинансового анализа, но также и задействование, как вариант, социологических методов — опросов, общения с потенциальными потребителями в интернете с целью выявления их покупательских настроений, потенциала спроса.

Не стоит, в принципе, пренебрегать в при составлении алгоритма получения и распределения капитала расходами на продвижение, которые непосредственно не связаны с производственными. Вполне может оказаться так, что для занятия необходимой ниши на рынке предприятию нужно будет сильно вложиться в рекламу — чтобы о бренде узнало больше целевых потребителей.

При составлении финансовых планов необходимо действовать в условиях доступа к актуальным источникам законодательства. Нужно быть в курсе свежих новостей юридической сферы. Законодатель может довольно значительно изменить, условно говоря, налоговую ставку. Задача руководства предприятия — вовремя узнать об этом и внести необходимые корректировки в финансовый план.

Также не стоит планировать экономию на зарплате персонала. Изначально в бюджет фирмы рекомендуется по возможности закладывать, во-первых, размер штата, больший, чем может потребоваться, исходя из критериев рентабельности, чтобы при необходимости увеличить общую производительность предприятия в короткие сроки, во-вторых — в достаточной мере высокую величину трудовых компенсаций. Организация должна быть привлекательной для лучших специалистов того сегмента рынка, в котором она ведет деятельность.