Отчёт о финансовых результатах

Содержание:

- Бланк формы по кнд 0710096 скачать бесплатно

- Порядок формирования отчета о финансовых результатах

- Структура затрат, их представление по МСФО

- Как заполнить отчет о движении денежных средств в 2018 году?

- Как сделать графический отчет без использования макросов в Excel

- Основные показатели финансового результата, их структура

- Бланк отчета о финансовых результатов в 2017 году

- Что включается во второй раздел

- Скачать пример графического отчета в Excel

- Бухгалтерский баланс

Бланк формы по кнд 0710096 скачать бесплатно

В письме Минфина Российской Федерации от 17 июля 2012 года указано, что индивидуальные предприниматели должны вести учет того, как изменяются их физические показатели.

Кто имеет право на упрощенку

Министерство финансов Российской Федерации в своем постановлении “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности” и Федеральный закон “О бухгалтерском учете” разместили информацию о том, каким организациям доступна упрощенная система ведения бухгалтерской отчетности.

Согласно законодательству, к таким относятся:

- предприятия, относящиеся к сфере малого бизнеса;

- учреждения, которые имеют отношение к исследовательской деятельности в коммерческой области; к примеру, проект “Сколково”; более подробно об этом говорит Федеральный закон от 28 сентября 2010 года №244-ФЗ;

- организации некоммерческого характера.

Учреждения-участники проекта «Сколково».

Но есть организации-исключения, которые не имеют права на облегченный бухучет и отчетность (п. 5 ст. 6 закона № 402-ФЗ):

- Фирмы, финотчетность которых подвергается обязательному аудиту.

- Кооперативы жилищные и строительно-жилищные.

- Потребительские кредитные кооперативы.

- Организации, осуществляющие микрофинансовое кредитование, займы.

- Учреждения госсектора и политические партии (филиалы и региональные подразделения).

- Коллегии, палаты и бюро адвокатов, юридические консультации.

- Нотариальные палаты.

- Некоммерческие учреждения, учтенные в реестре иностранных агентов.

Чтобы безошибочно определить, может ли ваше учреждение сдавать упрощенную бухгалтерскую финансовую отчетность за 2019 год, следует проверить организацию по обоим спискам.

Скачать бланк формы по кнд 0710096 бесплатно

НК РФ).

О том, на каком носителе, электронном или бумажном, возможна сдача бухотчетности в ИФНС, читайте в материале«Бухотчетность не обязательно сдавать электронно».

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

- бухбаланса;

- отчета о финрезультатах;

- отчета о целевом использовании полученных средств.

Сдать отчетность можно как на бумажном носителе, так и по электронным каналам связи.

Как пример, обязательным является передача копии в государственный орган статистики. Налоговая инспекция — это главный орган, для которого создается данная отчетность. Поскольку в подпункте 5 пункта 1 статьи 23 Налогового кодекса РФ указано только о необходимости подачи документов, то вариант формата может быть как бумажным, так и электронным.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Приказ ФНС РФ “Об утверждении формата представления упрощенной бухгалтерской (финансовой) отчетности в электронной форме” от 31 декабря 2019 года №АС-7-6/710 разрешил подавать бухгалтерскую отчетность в электронном виде. Однако этот же приказ не обязывает всех предпринимателей сдавать отчеты именно в этом формате.

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Отчет о движении денежных средств

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Отчет о целевом использовании средств

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях

Да

Нет разбивки по видам взносов, нет подробной детализации расходов

Пояснения к отчетности

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности.

Внимание Каждый может выбрать такой, который подходит больше. Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096

Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию

Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096. Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию.

Бланк бухгалтерской отчетности КНД 0710096:

Кто обязан вести финансовую отчетность?

Согласно Федеральному закону “О бухгалтерском учете”, начиная с 1 января 2013 года любая организация должна вести финансовую отчетность.

Порядок формирования отчета о финансовых результатах

Заполняют форму в нижеприведенной последовательности:

- Выручка (стр. 2110). Здесь приводят все доходы от основной деятельности без НДС и акцизов.

- Себестоимость продаж (стр. 2120). Строка раскрывает информацию о затратах по основным видам деятельности: о приобретении сырья и материалов, закупке товаров, зарплате с начислениями и др.

- Валовая прибыль или убыток (стр. 2100) — разница между выручкой и себестоимостью.

- Коммерческие расходы (стр. 2210) — затраты, связанные с продажами: зарплата работников коммерческих служб, расходы по доставке товара, реклама и т. п.

- Управленческие расходы (стр. 2220) — затраты на управление компанией: зарплата управленцев, содержание офисных помещений, служебного автотранспорта и проч.

- Прибыль (убыток) от продаж (стр. 2200) — финансовый итог основной деятельности предприятия.

- Доходы от участия в других организациях (стр. 2310). Если предприятие имеет доли в уставном фонде других компаний, здесь указывают сумму дивидендов.

- Проценты к получению (стр. 2320) и проценты к уплате (стр. 2330) — платежи по банковским кредитам, займам, дисконты по облигациям и т. п.

- Прочие доходы (стр. 2340) и расходы (стр. 2350), например, доходы от сдачи в аренду неиспользуемых помещений или расходы, взаимосвязанные с выбытием основных средств.

- Прибыль (убыток) до налогообложения (стр. 2300) — результат хоздеятельности по данным бухучета до уплаты налогов.

- Текущий налог на прибыль (стр. 2410) — сумма налога за отчетный период. Спецрежимники показывают здесь «свой» налог (например, ЕНВД).

- Отклонения между бухгалтерской и налоговой прибылью по ПБУ 18/02 (стр. 2421, 2430, 2450, 2460): ПНО, ОНА, ОНО и иные разницы между бухгалтерским и налоговым учетом.

- Чистая прибыль (убыток) (стр. 2400) — итоговый финансовый результат с учетом налога на прибыль и всех отклонений, возникающих из-за налоговых разниц.

Далее указывают информацию о показателях, не попадающих в чистую прибыль (стр. 2510, 2520, 2500), а также о прибыли (либо убытке) на одну акцию (стр. 2900, 2910).

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Как заполнить отчет о движении денежных средств в 2018 году?

Заполнять форму отчета необходимо с шапки бланка. В расположенных с левой стороны строках пишутся:

-

наименование предприятия;

-

вид экономической деятельности организации;

-

организационно-правовая форма предприятия;

-

форма собственности организации.

Далее в таблицу справа вносятся:

-

дата составления отчета;

-

код предприятия по ОКПО;

-

ИНН организации;

-

код деятельности предприятия по ОКВЭД;

-

коды ОКФС;

-

код единиц измерения по ЕКЕИ (рубли либо миллионы).

-

Текущая деятельность (поля 4110-4129 и 4100). Это денежные потоки, которые возникают в ходе обычной деятельности предприятия, например, получения оплаты за товары/услуги, внесения арендной платы за помещения и оборудование, покупки материалов, заказа работ, выплаты заработной платы и т. д.

-

Инвестиционная деятельность (поля 4210-4219 и 4200). К данному направлению относятся денежные потоки, которые возникают в ходе создания, покупки, выбытия внеоборотных активов организации. Это, например, прибыль от продажи внеоборотных активов, проценты за предоставление займов, дивиденды от участия в других предприятиях и т. д.

-

Финансовая деятельность (поля 4310-4319 и 4300). Это денежные потоки, которые меняют структуру и размер капитала организации и ее заемных средств. К данному направлению относятся, например, получение процентов по денежным вкладам, поступления от выпуска акций и долговых ценных бумаг, получение кредитов и их возврат и т. д.

В поле 4400 вносится сальдо денежных потоков по итогам отчетного года. В 4450 и 4500 указываются остатки денежных средств/эквивалентов на начало и конец отчетного периода соответственно. При необходимости также заполняется поле 4490, показывающее, какое влияние на денежные потоки организации оказали изменения курса иностранной валюты к рублю.

По каждому денежному потоку в отчет вносятся данные за отчетный год и за предыдущий год. Если потоков по какому-либо пункту не было, в соответствующей графе ставиться прочерк. Показатели расходных операций указываются в бланке отчета в круглых скобках. Все данные приводятся в форме в рублях. Если сделка проводилась в валюте, приводится эквивалент суммы в рублях по курсу ЦБ РФ на момент поступления/списания средств.

Денежные потоки, связанные с поступлениями в пользу организации от заказчиков услуг, покупателей товаров, а также с платежами подрядчикам и поставщикам указываются без акцизов и НДС.

Заполненный отчет передается на подпись руководителю предприятия. Если организация использует печать, она проставляется на бланке. Отчет о движении денежных средств составляется в двух экземплярах – один передается в налоговую инспекцию, а второй хранится на предприятии.

В какие сроки отчет о движении денежных средств сдается в налоговые органы?

Отчет сдается в территориальные налоговые органы с прочей документацией, входящей в бухгалтерскую отчетность предприятия. Его необходимо предоставить в течение 3 месяцев, с момента окончания отчетного периода, то есть до кона марта следующего года.

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

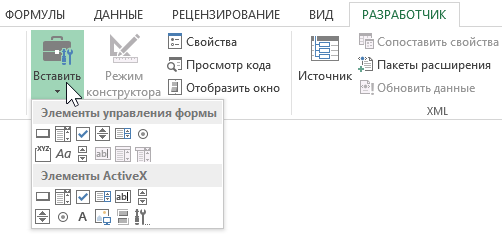

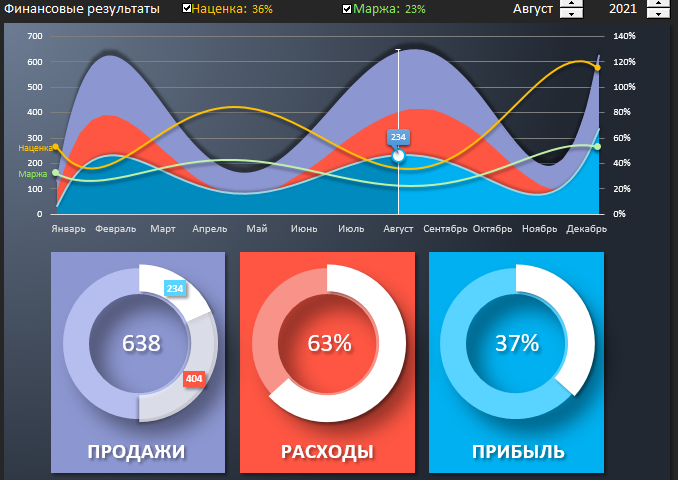

Как сделать графический отчет без использования макросов в Excel

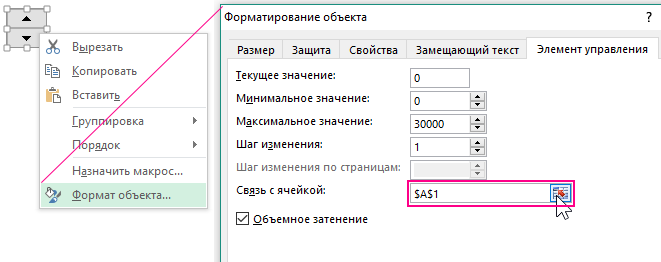

Как видно из анимированного *.gif изображения выше, для интерактивного взаимодействия с данными отчета используются встроенные элементы управления значениями Excel (2 счетчика и 2 флажка). Все эти и другие элементы расположены на вкладке панели инструментов «РАЗРАБОТЧИК»:

Не все, но большинство этих элементов управления в своих свойствах имеют опцию «Связь с ячейкой:», как показано ниже на рисунке:

Если мы указываем ссылку на нужную нам ячейку, то при взаимодействии с элементом мы изменяем значения в этой же ячейке. Условия и параметры изменений настраиваются в других опциях элемента.

Такой подход открывает нам широкие интерактивные возможности причем без использования VBA-макросов! Ведь управляя значением хотя-бы одной ячейки мы можем с помощью множества формул сконструировать целую программу в Excel без программирования! Далее рассмотрим простой пример.

Для примера смоделируем ситуацию. Допустим на листе «Data» у нас имеется таблица со статистическими значениями финансовых ежемесячных показателей по продажам фирмы:

Даже на основе этих примитивных данных можно уже построить множество отчетов. В данном примере нам следует визуально презентовать данные так:

- Соотношение волатильности при динамических колебаниях средних значений ежемесячных продаж, расходов и прибыли.

- Зависимость и корреляция наценки и маржи при разных усредненных показателях по продажам, расходам и прибыли.

- Чем и как отличается наценка и маржа в цифрах и визуально.

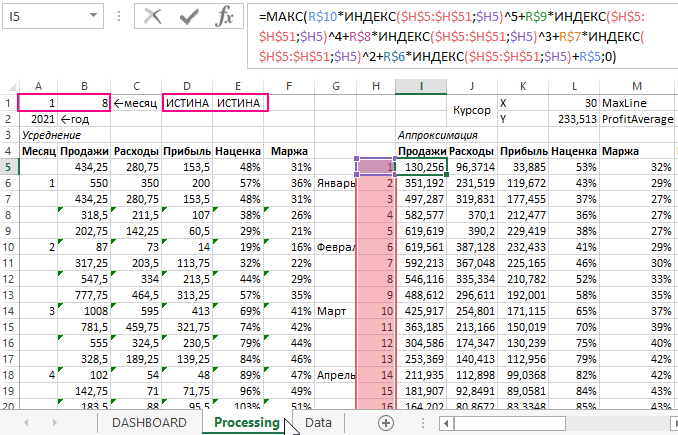

Перед тем как выводить на график динамические изменения и придавать им пользовательскую интерактивность необходимо обработать и подготовить исходные данные с помощью формул. Все это реализуется на листе «Processing»:

Обратите внимание на ячейки A1,B1,D1 и E1. На эти ячейки ссылаются соответственные им элементы управления с листа «DASHBOARD»

Они изменяют значения в этих ячейках, а дальше формулы лист «Processing» пересчитывают свои значения ссылаясь на эти же ячейки. В результате все графики и диаграммы на листе «DASHBOARD» автоматически перерисовываются относительно изменений данных в результатах вычисления формулами. Поэтому как на эти же результаты ссылаются графики и диаграммы.

Таким образом мы получаем программу в виде интерактивного отчета. Данный шаблон графического отчета в Excel мы можем смело называть программой, не смотря на то что при его создании мы не использовали язык программирования макросов VBA

Ведь суть любой программы заключается в обработке данных, при этом неважно какого рода программы: игры, работа с базами данных, ERP или CRM системы и т.п. Каждая программа по своей природе на входе получает данные, а на выходе выдает результат ее обработки

А пользователям не важно на каких языках программирования и какими технологиями была создана программа и м важен качественный результат, а также чтобы все было быстро, просто и красиво. Ведь в этом и заключается магия.

Разобравшись с устройством шаблона графического отчета о финансовых результатах фирмы, вы можете изменять его для перенастройки под другие виды отчетов, построенных на одних и тех же исходных данных. Например, в графике прибыли можно изменить ссылки не на усредненные значения Аппроксимацией, а на фактические при этом не изменять график средних расходов. В результат получим другой тип графической презентации данных: Отчет по методу средние издержки плюс прибыль в Excel.

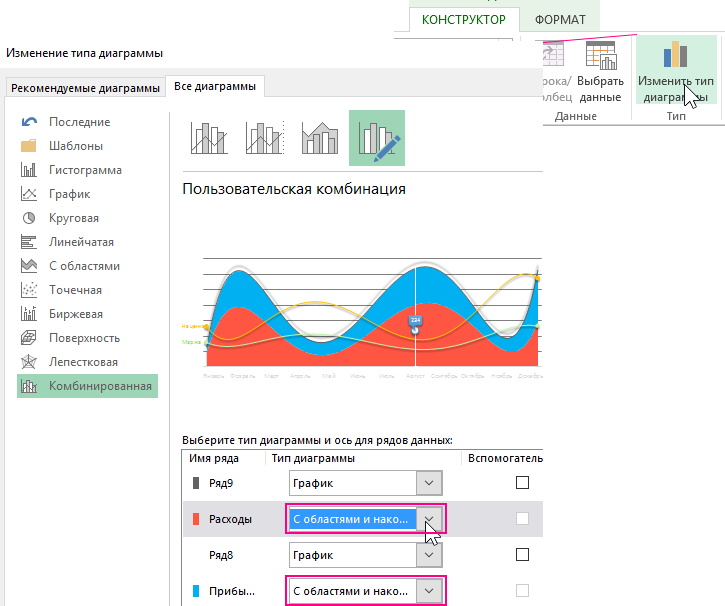

Также можно отказаться от ряда графика показателей средних ежемесячных продаж, чтобы изменить смысловой дизайн областей на вкладке «РАБОТА С ДИАГРАММАМИ»-«КОНСТРУКТОР»-«Тип»-«Изменить тип диаграммы».

В появившемся окне для рядов средних расходов и средней прибыли применить тип диаграммы «С областями и накоплением»:

Таким образом будут складывается значения этих двух показателей в третий показатель «Средние ежемесячные продажи»:

Прибыль + Расходы = Суммы продаж. И комбинируя формулы и графики данного шаблона можно создавать много других графических отчетов по этим же статистическим данным.

Основные показатели финансового результата, их структура

Выручка (строка 2110)

Выручка это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат

Распределение чистой прибыли это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Бланк отчета о финансовых результатов в 2017 году

За 2016 год нужно заполнять бланк, утвержденный Приказом Минфина РФ от 2 июля 2010 года №66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н).

Состоит бланк из заголовочной части, которая по своему содержанию идентична балансу, раздела для отражения доходов и расходов, налога на прибыль, налоговых активов и обязательств, а также раздела для отражения пояснений.

За 2016 год отчет нужно сдать в срок до 31 марта 2017 года включительно вместе с прочей бухгалтерской годовой отчетностью. Место подачи — налоговый орган и Росстат, то есть отчет заполняется в двух экземплярах. В Росстат отчет нужно сдать в электронном формате, в ФНС — вопрос не регламентируется.

Правила заполнения отчета в 2017 году:

- показатели указываются на последний декабрьский день;

- величины округляются до тысяч или миллионов рублей, в зависимости от уровня доходов и расходов организации;

- показатели, имеющие отрицательное значение, заносятся в круглые скобки и при подсчете итогов вычитаются;

- пустые клетки и поля прочеркиваются.

Что включается во второй раздел

Второй раздел отчета по МСФО в 2016 году называется «Денежные потоки от инвестиционных операций». Для его заполнения всегда используется прямой метод. Сюда входят приходы и расходы в рамках движения основных средств, нематериальных активов, кредитов.

Как пример, приход средств возможен в результате:

- выставки на продажу нематериальных активов и основных средств;

- выполнения долговых обязательств;

- продажи долей в капитале сторонних предприятий и ценных бумаг;

- получения дивидендов по вложениям в капиталы сторонних предприятий.

Расходы осуществляются в следующих случаях:

- приобретение ценных бумаг или долей в уставном капитале сторонних предприятий;

- реконструкция, улучшение, закупка основных средств и нематериальных активов;

- передача займов;

- платежи в связи с начислением процентов по долгам.

Управленческий отчет содержит сведения в строках: под номером 4210 суммарный приход средств, под номером 4220 все расходы, под номером 4200 результат подсчета денежного сальдо, или разницы между поступлениями и расходами.

Скачать пример графического отчета в Excel

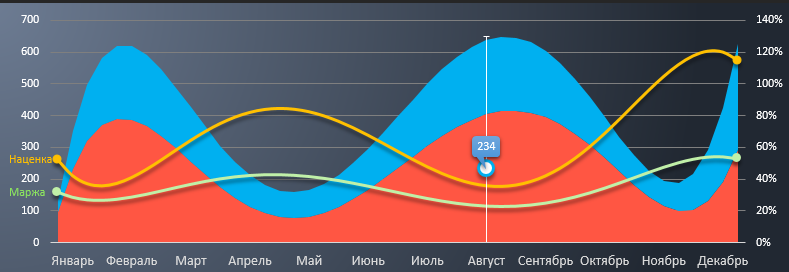

- В первом блоке находится график с областями и элементами управления графическим отчетом. С помощью интерактивных элементов управления можно переключатся по годам, перемещать курсор по месяцам и включать или отключать кривые показателей маржи и наценки:

- Во-втором блоке расположены 3 диаграммы со средними показателями продаж, расходов и прибыли по каждому месяцу. При перемещении курсора на верхнем графике по месяцам данные диаграмм в нижнем блоке обновляются автоматически:

- первая диаграмма отображает соотношение суммы прибыли, расходов и продаж;

- вторая диаграмма показывает долю расходов в продажах;

- третья – долю прибыли.

Это достаточно простой пример, который наглядно показывает, как создавать графические интерактивные отчеты с анимацией визуализации данных без использования VBA программирования макросов в Excel. При желании и определенного уровня навыков можно создавать еще боле сложные и функционально красивые отчеты, чем этот:

В следующих статьях мы еще неоднократно рассмотрим создание интерактивных отчетов, дашбордов, примеров визуализации данных с диаграммами и графиками в Excel без использования макросов. В политике безопасности многих фирм запрещено запускать макросы из файлов в любых форматах Excel. Но благодаря встроенным специальным инструментам и формулам можно обойтись и без программирования чтобы делать интересные отчеты. Тот, кто умеет презентовать свою работу продвигается по карьерной лестнице быстрее всех!

Бухгалтерский баланс

Основой бухгалтерской отчетности любой компании является бухгалтерский баланс, отражающий положение дел в организации с финансовой стороны. Информация, содержащаяся в этой форме, характеризует финансовое состояние бизнес-субъекта на отчетную дату – на конец квартала для промежуточной отчетности, на 31 декабря для годовой отчетности.

Информация в бухгалтерском балансе распределяется по двум частям показателей – активам и пассивам, и по пяти разделам – это распределение зависит от срока обращения (для активной части) или погашения (для пассивной части).

Первая часть баланса – Активы, которые распределяются по двум разделам: внеоборотные и оборотные. В первом разделе, характеризующем внеоборотные активы, отражается информация по основным фондам, нематериальным активам и долгосрочным вложениям. Во втором разделе, характеризующем оборотные активы, показываются данные о материальных запасах, дебиторской задолженности (покупателей, поставщиков по авансам, прочим дебиторам), финансовым вложениям сроком до года и наличию денежных средств в кассе и расчетном счету в банке.

Вторая часть баланса – Пассивы, которые распределяются по трем разделам. В первом из разделов этой части раскрывается информация о капитале и резервах (величина уставного капитала, а также добавочного и резервного, плюс нераспределенная прибыль (убыток)). Во втором разделе приводятся данные о величине долгосрочных обязательств перед банками (кредиты), и другими кредиторами (займы и прочее). Последний раздел содержит в себе информацию о краткосрочных обязательствах перед банками (кредиты со сроком выплаты до года), кредиторской задолженности перед поставщиками и покупателями по полученным авансам, и прочей задолженности.

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина РФ № 66н от 02.07.2010 г., код по ОКУД 0710001. Бланк используется всеми организациями, исключением признаются кредитные, страховые и бюджетные учреждения.