Что такое ипотека

Содержание:

- Виды ипотечного кредитования и особенности

- ÐкÑпеÑÑиза Ðанки.ÑÑ

- Основные ветви ипотечного бизнеса

- Варианты залога

- ТÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¸ докÑменÑÑ

- Виды ипотечных кредитов

- Об ипотеке простыми словами

- Что это такое — определение понятия простыми словами

- Перепланировка залоговой квартиры

- ТÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¸ докÑменÑÑ

- Классификации по объекту кредитования

- УÑÐ»Ð¾Ð²Ð¸Ñ Ð¸ ÑÑавки

- Что такое ипотека на жилье

- Преимущества и недостатки ипотечного кредитования

- Социальные программы

- Основные минусы и финальный вывод

Виды ипотечного кредитования и особенности

Банки предлагают возможность взять средства на покупку недвижимости на более выгодных условиях по сравнению с теми, на которых выдаются потребительские кредиты.

На российском банковском рынке выделяют несколько видов ипотечного кредитования. Они различаются в зависимости от целей, на которые оформляется заем. Его можно взять на покупку:

- квартиры в ранее построенном доме;

- частного дома;

- участка под строительство;

- жилья в новостройке;

- гаража, садового участка.

Банками предоставляется возможность оформить ипотеку под строительство частного дома.

Отдельно выделяют социальную ипотеку. Государство разрабатывает программы, по которым особым категориям заемщиков кредиты выдаются на льготных условиях. Они предоставляются военным, малообеспеченным, многодетным семьям и другим категориям граждан.

Ипотека является залоговым кредитом. В качестве залога можно предоставить собственное жилье или приобретаемую недвижимость. Большинство банков требует привлечения поручителей. Погашать ипотечный кредит можно по аннуитетной либо дифференцированной системе.

ÐкÑпеÑÑиза Ðанки.ÑÑ

ÐаклÑÑение ÑкÑпеÑÑов поÑÑала Ðанки.ÑÑ Ð¾ пÑеимÑÑеÑÑÐ²Ð°Ñ Ð¸ недоÑÑаÑÐºÐ°Ñ ÐºÑедиÑнÑÑ Ð¿ÑодÑкÑов,вÑÑвленнÑÑ Ð¿Ð¾ ÑезÑлÑÑаÑам иÑÑÐ»ÐµÐ´Ð¾Ð²Ð°Ð½Ð¸Ñ ÑÑнка.

ÐлÑÑÑ

- Ð½Ð¸Ð·ÐºÐ°Ñ ÑÑавка;

- погаÑение кÑедиÑа аннÑиÑеÑнÑми или диÑÑеÑенÑиÑованнÑми плаÑежами по вÑбоÑÑ Ð·Ð°ÐµÐ¼Ñика;

- пÑивлеÑение лÑбÑÑ ÑÑеÑÑÐ¸Ñ Ð»Ð¸Ñ Ð² каÑеÑÑве ÑозаемÑиков;

- ÑоÑма подÑвеÑÐ¶Ð´ÐµÐ½Ð¸Ñ Ð´Ð¾Ñода не влиÑÐµÑ Ð½Ð° пÑоÑенÑнÑÑ ÑÑавкÑ

ÐÑобÑе огÑаниÑениÑ

Основные ветви ипотечного бизнеса

Дальше идут два крупных ответвления – жилищная и коммерческая ипотека. По количеству запросов и кругу клиентов жилищная ипотека намного обогнала ту, что выдается для приобретения производственных, торговых и прочих нежилых площадей. Но и потому, что схемы выдачи такого кредита к настоящему времени в России уже отработаны, стандартизированы и имеют много вариаций (ипотечных программ). Кредит на жилье, в свою очередь, можно разделить на четыре крупные ветви:

- стандартные ипотечные программы;

- социальные ипотечные программы;

- специальный сегмент жилищного кредитования – «Молодая семья»;

- ипотека для военнослужащих;

- обычный жилищный кредит.

Стандартных ипотек больше всего. Они рассчитаны на широкий круг лиц, которые по своему материальному положению находятся на самой нижней ступеньке среднего класса. Т. е. имеют стабильный средний доход. И, вероятнее всего, небольшую и хорошую кредитную историю (несколько успешно погашенных потребительских кредитов). Несмотря на разнообразие предлагаемых условий, обычные жилищные кредиты объединяет ряд особенностей.

- Стоимость квадратного метра жилья, а значит, и размер ипотеки, определяется из объективного анализа местного рынка недвижимости на данный момент.

- Процентные ставки назначаются с оглядкой на конкурирующие организации. Более высокие ставки обеспечат большую прибыль и, следовательно, большую выживаемость.

- Работает довольно жесткий отбор потенциальных заемщиков. Клиент по своему материальному статусу должен соответствовать требованиям банка.

- Можно выделить усредненный, т. н. типичный набор критериев типичной ипотеки: 14-15% годовых, первоначальный взнос 30%, срок 10 лет, доход заемщика минимум в два раза больше ежемесячного платежа.

Социальная ипотека

Данная разновидность жилищного кредита была создана с целью обеспечить жилплощадью незащищенные, наиболее уязвимые слои населения. Далеко не все люди в состоянии потянуть требования стандартного займа на квартиру. Это означает, что воспользоваться такой льготной ипотекой сможет отнюдь не каждый. Во-первых, не все банки поддерживают программу социального ипотечного кредитования. Хотя наиболее крупные и известные финансовые организации России поддерживают. Во-вторых, жилплощадь, на которой официально прописан заемщик, должна быть меньше жилищного минимума.

Согласно ст. № 50 Жилищного кодекса России, общей для всех россиян минимальной нормой в перспективе постоянного проживания является цифра 12 кв. метров на человека. Семья из двух человек вправе рассчитывать на минимальные 42 кв. метра жилой площади. Если получается меньше, тогда необходимо стать на учет в администрации по месту прописки. Тогда заемщик официально может быть признан нуждающимся в дополнительной жилплощади, что позволит ему взять социальную ипотеку с ее льготными условиями – 7% годовых, отсутствие первоначального взноса, срок до 28 лет.

Ипотека для молодой семьи

Фактически является подпрограммой социальной ипотеки, направленной специально на обеспечение квартирами молодых семей с детьми и без. Но здесь основные формы помощи – государственная субсидия и материнский капитал, а не льготные условия самой ипотеки для молодых семей. Материнский капитал чаще всего используют для погашения первоначального взноса. Что позволяет многим молодым семьям брать даже обычную ипотеку. Государственная субсидия может иметь место при нехватке минимального метража. Так, семья из двух человек при прописке на 42 метрах способна по закону получить субсидию в размере 35% от стоимости приобретаемого в кредит жилья. После рождения хотя бы одного ребенка минимальный метраж увеличивается до 18 «квадратов» на человека, а субсидия – до 40%.

Военная ипотека

Название говорит само за себя. Военнослужащие-контрактники могут позаботиться о внесении своей персоны в программу ипотечного кредитования военных. Тогда на имя соискателя будет открыт персональный счет, куда в течение всего срока службы по контракту от государства регулярно будут приходить индексируемые денежные суммы. После окончания срока контракта военный имеет право использовать накопленные средства, чтобы было легче приобрести квартиру в ипотеку. Например, для погашения первоначального взноса.

Варианты залога

Залог недвижимости является обязательным при оформлении договора ипотечного кредитования. Он позволяет снизить возможные риски банка при утрате заемщиком возможности погашения долга и дисциплинирует заемщика для добросовестного исполнения взятых на себя обязанностей. Следует отметить, что залоговое имущество не является собственностью банка, а принадлежит заемщику. Только в случае неуплаты оно по решению суда становится объектом реализации для компенсации неуплаченного долга.

На основании вариантов залога, можно выделить два вида ипотечного кредитования:

- под залог недвижимости, имеющейся в собственности до получения кредита;

- под залог приобретаемой недвижимости на деньги банка.

Первый вариант отличается выгодными условиями, низкой процентной ставкой, но не является востребованным по объективным причинам:

- располагая собственным жильем, человек, чаще всего не нуждается в покупке квартиры в кредит;

- риск потери имеющегося имущества вместе с приобретаемым возрастает.

Второй вариант отличается более высокими ставками и ограничениями на использование недвижимости, но является наиболее популярным. Заемщик на деньги банка покупает жилье, которое оставляет в залоге до момента полного погашения долга.

ТÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¸ докÑменÑÑ

ÐаÑегоÑÐ¸Ñ Ð·Ð°ÐµÐ¼Ñика

- ÑабоÑники по наймÑ

- индивидÑалÑнÑе пÑедпÑинимаÑели

- владелÑÑÑ / ÑовладелÑÑÑ ÑобÑÑвенного бизнеÑа

ÐоÑод

подÑвеÑждение доÑода

- ÑпÑавка 2-ÐÐФÐ

- ÑпÑавка по ÑоÑме банка / в Ñвободной ÑоÑме

- ÑпÑавка из пенÑионного Ñонда или иного оÑгана, наÑиÑлÑÑÑего пенÑиÑ

кÑедиÑование без подÑвеÑÐ¶Ð´ÐµÐ½Ð¸Ñ Ð´Ð¾Ñода возможно ÑолÑко пÑи ÑеÑинанÑиÑовании и ÑооÑноÑении Ð/Рне более 50%

ÐÑоÑие докÑменÑÑ

ÑвидеÑелÑÑÑва о Ñождении вÑÐµÑ Ð´ÐµÑей Ñ Ð¿Ð¾Ð´ÑвеÑждением гÑажданÑÑва РФ

Виды ипотечных кредитов

В мировой практике выделяется 3 вида ипотечных договоров:

- По соглашению сторон;

- По закону;

- По судебному решению.

К ипотеке по согласию сторон относятся любые договоры между физическими лицами, которые оговаривают возможность отчуждения имущества в случае невыполнения обязательств. Предметом сделки может выступать не только денежная ссуда, но и другие условия.

Ипотека по закону включает кредитование частных лиц банковскими организациями. Хотя в этом случае обе стороны также изначально договариваются о предмете залога. Эта разновидность в целом очень похожа на судебную ипотеку. Однако последняя является следствием невыполнения обязательств, которые не подразумевали наличие залога. К примеру, банк кредитует гражданина в беззалоговой форме, однако заемщик не выплачивает средства. Банк может обратиться в суд, по решению которого в пользу банка будет отчуждена квартира неплательщика.

В России под видами ипотечного кредитования могут пониматься и предложения от банков:

- Покупка жилья от застройщика;

- Покупка жилья на вторичном рынке;

- Ипотека на строительство жилого дома;

- Ипотека с господдержкой;

- Военная ипотека.

Эти виды кредитования отличаются условиями, на которые может влиять сама банковская организация.

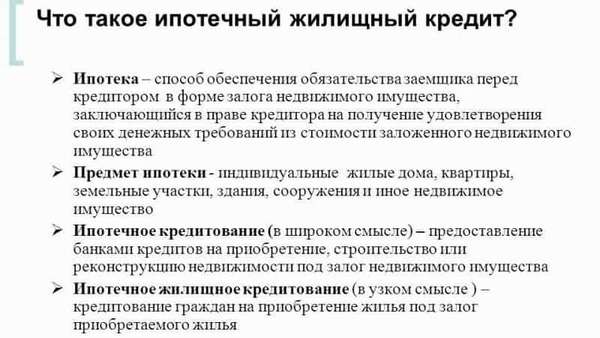

Об ипотеке простыми словами

Ипотека – это целевой займ. Он оформляется на крупную сумму, поэтому чаще всего ее оформляют при необходимости приобретения дорогостоящих товаров:

- Недвижимости;

- Автомобиль;

- Оплата обучения;

- Лечение;

- Предметы роскоши.

Крупная сумма займа подразумевает также довольно продолжительный срок ее выплаты. Таким образом, ипотека относится к долгосрочным кредитным обязательствам. И есть еще один нюанс, который характерен для ипотеки – наличие залога. Большая сумма физическому лицу не может быть выдана под «честное слово». Банку необходимо подтверждение оплаты кредита. Доходы заемщика не могут стать таким гарантом, так как клиент может потерять источник дохода, вследствие чего банк понесет потери.

Что такое ипотека на жилье?

Ипотека на жилье не означает, что потребитель обязательно планирует приобрести квартиру или загородный дом. В данном случае «жилье» — это форма залога. То есть покупать клиент может автомобиль, но в качестве залога за него выставляет квартиру. Естественно, при таком типе обращения клиент уже должен иметь в собственности подходящее жилье

Обратите внимание, что банк может отказать в предоставлении ипотеки, если залоговая квартира является неликвидной или имеет определенные обременения

В случае с ипотекой на жилье, невыплаты долга банку приводит к тому, что заемщик лишается залоговой квартиры. При этом изначальная покупка останется в его собственности. Существует небольшой нюанс. Если расходы банка будут превышать стоимость залоговой квартиры, с молотка пойдет не только заранее условленный залог, но и другая недвижимость клиента. Такой недвижимостью может стать и только что приобретенная в ипотеку машина или другое имущество по решению суда.

Что такое ипотечная ссуда?

Ипотечная ссуда или кредит предполагает, что в качестве залога будет выступать приобретаемая недвижимость. На момент обращения в банк у клиента может иметься в собственности другая недвижимость, но это не обязательное условие. Фактически, гражданин может обратиться в банк для получения ипотечного кредита, даже если у него почти ничего нет, за исключением суммы для первоначального взноса и постоянного дохода.

Банк рассматривает таких клиентов как потенциальных собственников. Одним из этапов оформления ипотечной ссуды является приобретения жилья и ее регистрация на заемщика. Гражданин может распоряжаться недвижимостью по своему усмотрению, так как она принадлежит ему. Однако в случае невозможности погашения долга перед банком права собственности на квартиру переходят к банку. Он, в свою очередь, продает это жилье, чтобы окупить собственные расходы

Обратите внимание, что банк в таком случае возвращает не только потраченные для выдачи ипотеки средства, но и проценты, которые заемщик должен был оплачивать

В чем разница между ипотекой и кредитом?

Основным отличие кредита от ипотеки является залог. Выступает в качестве залога приобретаемое имущество или уже имеющееся – роли не играет. Также нет разницы, на какие цели пойдут средства. К примеру, несмотря на предложения по ипотеке, банки не отказываются и от предложений с целевыми кредитами на жилье.

Наличие залога для банка является своеобразным гарантом выплат, поэтому клиенты получают определенные льготы. Если сравнивать условия по обычному кредиту и ипотеке, то ипотека выглядит намного более привлекательной. Дело не только в возможной сумме и сроке выплат. Основное преимущество заключается в пониженной процентной ставке. К 2018 году ставка по ипотеке снизилась до 9,5% годовых. Это среднее значение по всем крупнейшим банкам России. А вот ставка по целевому кредиту на жилье начинается в районе 12% годовых. Учитывая, что клиент платит на протяжении нескольких лет, разница в процентной ставке достаточно ощутимая.

Что это такое — определение понятия простыми словами

Что значит ипотечное кредитование? Суть ипотеки состоит в том, что заемщик при ее оформлении закладывает недвижимое имущество, находящееся в его собственности. Для банка-кредитора это является гарантией возврата полученного займа.

Определение понятия ипотеки простыми словами можно выразить так: заемщик заключает ипотечный договор с банком, получает деньги и каждый месяц вносит прописанную в договоре сумму денег в кассу банка-кредитора. Имущество, которое возможно предоставить банку в качестве залога:

- Квартира.

- Дача.

- Дом.

- Земельный участок.

В случае нарушения клиентом условий договора собственником заложенной недвижимости становится банк. Чтобы возместить свои затраты, новый собственник (банк) выставляет недвижимость на продажу.

Законодательные акты, регулирующие процесс

. Также основные важные моменты (и различные нюансы) ипотеки четко прописаны в Гражданском кодексе РФ (часть первая).

Перепланировка залоговой квартиры

Первым делом нужно внимательно прочитать банковский договор – если там нет пункта о запрете проведения перепланировки до полного погашения кредита, то можно приступать к действиям:

- Получение согласия БТИ на проведение перепланировки и разрешение ЖЭКа.

- Получение разрешения банка – для этого необходимо обратиться с письменным заявлением (в свободной форме) и приложить к нему согласие БТИ.

- Проведение работ и регистрация проведенной перепланировки.

- Предоставление в банк всей документации о произведенных изменениях в квартире.

О возможности перепланировки залоговой квартиры говорится в этом материале.

ТÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¸ докÑменÑÑ

ÐаÑегоÑÐ¸Ñ Ð·Ð°ÐµÐ¼Ñика

- ÑабоÑники по наймÑ

- индивидÑалÑнÑе пÑедпÑинимаÑели

- владелÑÑÑ / ÑовладелÑÑÑ ÑобÑÑвенного бизнеÑа

ÐоÑод

подÑвеÑждение доÑода

- ÑпÑавка 2-ÐÐФÐ

- докÑменÑÑ ÐÐ / владелÑÑа или ÑовладелÑÑа бизнеÑа

- ÑпÑавка по ÑоÑме банка / в Ñвободной ÑоÑме

- ÑпÑавка из пенÑионного Ñонда или иного оÑгана, наÑиÑлÑÑÑего пенÑиÑ

ÐолиÑеÑÑво ÑозаемÑиков

не более 3-Ñ

Классификации по объекту кредитования

Программы кредитования могут быть различными на основании характеристики объекта ипотеки:

Заемщик исходя из собственных желаний и возможностей определяется с вариантом жилья. Каждый из них имеет свои плюсы и минусы, выраженные в длительности процесса согласования, размере суммы и требуемом пакете документов.

Покупка квартиры в доме на этапе застройки, позволяет сэкономить на цене, но процентная ставка, предложенная банком, будет не самой оптимальной. Для заключения договора придется представить солидный пакет документов и предварительно согласовать застройщика с кредитором.

Ипотека на загородное жилье, позволяет приобрести дом, коттедж или квартиру в многоуровневом таунхаусе в новых поселках. Преимущество данного варианта в том, что, получая в собственность частный дом за городом, в экологически чистом районе, заемщик экономит средства в связи с тем, что цены на такие объекты снижены из-за неразвитой инфраструктуры и типового проектирования.

Ипотечный кредит, выдаваемый для строительства дома на собственном земельном участке, предполагает наличие залогового имущества соотносимого с суммой кредита. Дополнительный залог повышает возможность одобрения заявки, позволяет рассчитывать на значительную сумму, но повышает финансовый риск утраты имущества в случае проблем с долговыми обязательствами.

Кредит, предоставляемый финансовой организацией на покупку жилья, уже имевшего собственника, является самым популярным ввиду объективных преимуществ:

- полная готовность для вселения;

- развитая инфраструктура;

- возможность предварительного знакомства с соседями;

- льготные условия кредитования;

- возможность снизить цену, поторговавшись с собственником.

Виды по условиям получения кредита

Ипотечный кредит может отличаться в зависимости от условий предоставления денежных средств. Стандартными требованиями являются такие как:

- российское гражданство;

- возраст совершеннолетия.

Дополнительные условия и требования являются необязательными, при предоставлении главного — подтверждения платежеспособности и благонадежности, но часто являются важным аргументом для одобрения кредита и предоставлении льгот и преимуществ:

- Наличие высшего профессионального образования предполагает, что заемщик будет обеспечен высокооплачиваемой работой.

- Нахождение кредитуемого в трудоспособном возрасте повышает гарантии погашения долга.

- Вызывает доверие заемщик, находящийся в браке, в том случае, если вторая половина работает, а количество иждивенцев не превышает двух.

- Чем больше общий трудовой стаж и длительность работы на одном месте, тем выше уровень расположения.

- Место работы имеет значение, в преимуществе находятся работники государственных учреждений, корпораций и крупных компаний.

- Решающее значения имеет уровень активного и пассивного дохода, подтвержденного документально.

- Подлинные документы и правдивые сведения — основания выдачи ипотеки.

Банки по порядку выплат часто не ограничивают выбор и предлагают из двух вариантов: дифференцированный и аннуитетный. Что касается условий страхования, банки, кроме обязательных программ, мотивируют заемщика снижением ставок на заключение дополнительных.

С условиями ипотеки необходимо знакомиться перед подачей заявки.

Желая купить жилье в ипотеку, стоит понимать, что ипотека всегда предполагает залог недвижимости или другого ценного высоколиквидного имущества, обеспечивающего финансовые долговые обязательства заемщика. Суть ипотеки — в предварительном согласии кредитуемого на то, что в случае невыполнении им обязательств по контракту недвижимость станет собственностью кредитора.

УÑÐ»Ð¾Ð²Ð¸Ñ Ð¸ ÑÑавки

Ð¦ÐµÐ»Ñ ÐºÑедиÑа

- гоÑÐ¾Ð²Ð°Ñ ÐºÐ²Ð°ÑÑиÑа

- кваÑÑиÑа в новоÑÑÑойке

- ÑеÑинанÑиÑование

лÑгоÑÐ½Ð°Ñ Ð¿ÑогÑамма Ñ Ð³Ð¾ÑÑдаÑÑÑвенной поддеÑжкой Ð´Ð»Ñ Ñемей, в коÑоÑÑÑ Ñ 1 ÑнваÑÑ 2018 по 31 декабÑÑ 2022 года ÑодиÑÑÑ Ð²ÑоÑой или поÑледÑÑÑий Ñебенок

Тип пÑогÑаммÑ

- ÐÐÐ.РФ

- ÑÐµÐ¼ÐµÐ¹Ð½Ð°Ñ Ð¸Ð¿Ð¾Ñека

ÐбеÑпеÑение

- пÑиобÑеÑÐ°ÐµÐ¼Ð°Ñ Ð½ÐµÐ´Ð²Ð¸Ð¶Ð¸Ð¼Ð¾ÑÑÑ

- залог пÑав ÑÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ (Ð´Ð»Ñ ÑÑÑоÑÑегоÑÑ Ð¶Ð¸Ð»ÑÑ)

- залог имеÑÑейÑÑ Ð² ÑобÑÑвенноÑÑи недвижимоÑÑи

СÑÑаÑование

- имÑÑеÑÑвенное

- лиÑное

Что такое ипотека на жилье

Под данным термином подразумевают долгосрочный кредит, выданный под залог недвижимого имущества.

Его особенности в сравнении с другими формами кредитования:

- целевой характер займа, когда залогом служит купленное на кредитные средства имущество (если облагается ранее бывшая у заемщика недвижимость, возможна и нецелевая ипотека на учебу, лечение и т. д.);

- сниженная процентная ставка;

- длительный срок и большая сумма долга;

- регулировка всех ипотечных сделок отдельным сводом федеральных законов.

Если говорить простыми словами, то ипотека — это форма кредита, при которой клиент отдает банку залог в форме недвижимости. При этом заемщик может продолжать пользоваться ей — например, проживать вместе со своей семьей.

В то же время кредитная организация получает право списать и конфисковать залоговое имущество при несоблюдении должником кредитных обязательств, а затем продать его на рынке или распорядиться по своему усмотрению.

В России под ипотекой чаще всего подразумевают жилищный кредит. При этом залогом по нему в большинстве случаев выступает недавно приобретенная квартира или дом.

В западных странах практикуется ипотечное кредитование под залог уже имеющегося имущества, когда на полученные средства приобретаются автомобили, бизнес-объекты, предметы роскоши или дополнительное жилье. Но в РФ такая практика не развита.

В юридической сфере под термином «ипотека» подразумевают только залог (квартиру, дом и т. д.) для обеспечения займа, в то время как саму сделку именуют . Но в разговорной речи значение слов утратилось, потому эти понятия чаще всего используются как синонимы.

Смысл ипотеки

Для банка обремененное имущество представляет собой «подушку безопасности»: оно защищает финансовое учреждение от непредвиденных обстоятельств, связанных с выплатой долга. Если заемщик не вносит платежи вовремя более 3 месяцев, а их сумма начинает превышать 5% от стоимости жилья, организация вправе подать в суд, а затем конфисковать залоговую недвижимость. Дальнейшая продажа жилья на рынке покрывает расходы банка, поскольку квартиры и дома со временем растут в цене.

Снижение финансового риска для банка из-за залога предоставляет некоторые льготы и должнику. К ним относится возможность взять кредит по сниженной процентной ставке, на более крупную сумму и на длительный срок. Таким образом, при условии что обе стороны исправно исполняют свои обязанности по договору, они получают финансовую выгоду.

История развития

Ипотека существовала в Древнем Египте и Греции за 5000 лет до н.э. Тогда этим словом называли столб, который ставили на земельном участке, недвижимость с которого подвергалась изъятию за неуплату долгов. Со временем термин прижился и под ним стали понимать заем, который выдают под залог имущества.

В России выдачу ипотечных кредитов начали практиковать в 1998 г., когда был принят свод законов, регулирующих их. В других странах СНГ они широкого развития не получили, в то время как в РФ стали достаточно популярным способом приобретения основного и дополнительного жилья.

Ипотечная ссуда

Этим термином называют ссуду, выдаваемую под залог недвижимости на заранее оговоренный срок. Как и в случае с кредитом, под залог можно отдать как купленное на полученные средства, так и имеющееся ранее жилье.

Ссуда отличается от кредита безвозмездным характером. Это значит, что на нее не начисляются проценты и не налагаются штрафы: клиент отдает банку ту же сумму, которую взял. Если договор подразумевает процентную ставку, то это не ссуда, а стандартный ипотечный кредит. Поскольку подобная процедура не приносит выгоды финансовым учреждениям, ее выдают только по льготам и государственным программам.

Преимущества и недостатки ипотечного кредитования

Ипотечное кредитование позиционируется как самый выгодный способ покупки жилья при недостатке средств. Во многих случаях это действительно правда, ведь ипотека – это кредит с более низкой процентной ставкой и возможностью растянуть оплату на десятки лет. Однако за громкой рекламой некоторых организаций, которые хотят привлечь новых клиентов, могут скрываться подводные камни.

Ипотека остается кредитом, а значит, банку потребуется информация о доходах. Заверения о том, что оформить ипотеку можно без справки с места работы, свидетельствуют о том, что процентная ставка будет выше средней. Во многих банках существует понятие льгот, к примеру, для действующих клиентов. Однако если убрать все условия, при которых банк гарантированно снизит процентную ставку, конечный процент может оказаться намного выше, чем предполагает гражданин. Кроме того ипотека при невыплате приведет к потере жилья, а также денег, потраченных на выплату кредита. Наиболее рискованными такие операции считаются в период нестабильности экономики.

Социальные программы

Помимо стандартных ипотечных продуктов, банки предлагают социальные программы. Некоторым категориям граждан государство предоставляет возможность взять ипотеку на льготных условиях. На государственном уровне разрабатываются программы поддержки, воспользовавшись которым купить жилье смогут:

- молодые семьи;

- малоимущие граждане;

- военные;

- семьи, у которых есть материнский капитал.

Социальный ипотечный кредит по регионам

В отдельных регионах разрабатывают программы для социально незащищенных категорий граждан, которые не могут самостоятельно купить себе квартиру или дом. Рассчитывать на получение ипотеки с привлечением государственных средств могут только те граждане, у которых в собственности нет никакого имущества либо имеющаяся у них недвижимость находится в доме, который признан ветхим жилым фондом. Такие люди могут жить в квартирах, принадлежащих муниципалитету, или арендовать жилье у других физических лиц.

Участвовать в программе вправе те люди, которые получили официальный статус малоимущих. Для получения социальной ипотеки необходимо предоставить документацию, подтверждающую, что гражданин нуждается в улучшении жилищных условий. Он должен стоять в соответствующей очереди в муниципалитете.

Льготный ипотечный кредит для малоимущих.

Льготный кредит оформляется при условии, что государство возьмет на себя обязательства по частичной компенсации процентов по кредиту. После получения соответствующей справки можно обращаться в банк для получения ипотеки. Оформляется она по стандартной схеме.

С привлечением материнского капитала

В соответствии с федеральным законодательством семьи, в которых родился второй ребенок, вправе рассчитывать на материнский капитал. Средства нельзя обналичить, их можно использовать в качестве первоначального взноса по ипотеке. Если ипотека была оформлена раньше, то за счет капитала можно частично погасить задолженность по данному кредиту.

При его использовании недвижимость оформляется в равных долях на каждого члена семьи, включая несовершеннолетних.

Молодая семья

Молодая семья может получить ипотеку на покупку недвижимости.

Ряд кредитных организаций принимает участие в государственной программе «Молодая семья». По данной программе взять кредит могут граждане, которые нуждаются в улучшении жилищных условий и соответствуют таким требованиям:

- возраст до 35 лет;

- зарегистрированный брак и/или наличие детей;

- достаточный уровень официального дохода (допускается привлечение созаемщиков).

Семейная ипотека под 6%

Россияне, которые в период с 2018 по 2022 г. решат родить или усыновить 2 или последующего ребенка, вправе оформить «детскую» ипотеку. Деньги предоставляются только на приобретение квартиры в новостройках либо на рефинанисирование ранее оформленного ипотечного займа.

По условиям программы семьям, в которых родился 2, 3 или последующий ребенок, государство частично компенсирует проценты по кредиту. Ранее компенсация предоставлялась временно на срок 3, 5 или 8 лет в зависимости от количества рожденных детей, с 2019 года льготная ставка действует весь период кредитования.

Деревянная ипотека

С апреля 2018 г. россияне могут приобрести или построить недорогие экологически чистые дома из дерева за счет кредитных средств. Вначале планировалось, что действовать программа будет до конца ноября 2018 г., но затем ее решили продлить до 2020 г. Распространяется указанный вид ипотеки не только на частные домовладения, но и на квартиры, расположенные в деревянных домах. По условиям программы переплата снижается на 5%, эту сумму компенсирует государство при условии, что клиент взял на покупку не более 3,5 млн. руб.

Ипотека на постройку экологически чистого дома.

Ипотека для военных

Каждый военнослужащий вправе стать участником накопительной ипотечной системы (НИС). Это программа, в соответствии с которой военнослужащему по контракту, который заявил о желании стать участником НИС, государство ежегодно на счет перечисляет установленную сумму. В 2019 г. она составляет 280 тыс. руб.

По условиям военной ипотеки, заемщиком может стать военнослужащий возрастом 22-45 лет. Максимальная сумма, которую может потратить участник НИС — 3 млн. руб. Если военнослужащий хочет приобрести более дорогостоящую недвижимость, то разницу он должен будет компенсировать за счет личных накоплений.

Основные минусы и финальный вывод

При антисипативной ставке банк сразу удерживает все свои положенные проценты, просто выдавая клиенту меньшую сумму денег. Но в ипотечной сфере антисипативная ставка не применяется. Почему? Замечательный вопрос, связанный с главным, большим и лютым минусом ипотеки РФ – гигантской переплатой. Как удержать сразу всю сумму процентов за весь срок кредитования, когда из-за этих самых процентов переплата в итоге составляет 100-120% от рыночной стоимости жилья? При антисипативной ставке заемщик тогда просто-напросто ничего бы и не получил на руки. Такая переплата обусловлена высокими ставками в России. Для сравнения – в США этот критерий не превышает 3%. Второй крупный минус – это риск потери жилья при уже затраченных средствах. Так, если заемщик больше не в состоянии полноценно оплачивать кредит, банк заберет у него взятое в ипотеку жилье.

Причем независимо от того, сколько времени до этого клиент исправно платил свой долг. Третий минус заключается в том, что заемщику придется иметь дело не только с банком, но и со многими другими сторонними лицами – страховыми компаниями, оценочными фирмами, риелторами и т. д. Все их услуги заемщик также должен будет оплачивать из своего кармана. Данная статья и была написана с той целью, чтобы каждый человек, каждая семья перед тем, как взять ипотеку, взвесили все за и против. А для этого потребовалось разобрать смысл и структуру такого финансового, экономического и социального явления, как ипотека на жилье. Необходимо было разобраться, что такое ипотека и как она работает. Информация в статье рекомендована к прочтению всем, кто собирается ипотекой осчастливить и обременить себя одновременно.

Подписывайтесь на наш Дзен-канал: