Простые показатели оценки эффективности инвестиционных проектов

Содержание:

- 3.2 Экономическая оценка инвестиционного проекта

- Методы оценки рисков инвестиционного проекта

- Вечных проектов не бывает

- Правила инвестирования

- Что такое инвестиционный план и его отличия от бизнес-плана

- Структура инвестиционного плана

- Шкала оценки факторов риска

- Примеры инвестпланов

- СÑÑноÑÑÑ

- Статические методы оценки

- Оценка внешних эффектов проекта

- Ðак инвеÑÑоÑÑ Ð¾ÑениваÑÑ Ð±Ð¸Ð·Ð½ÐµÑ-план?

3.2 Экономическая оценка инвестиционного проекта

Целью экономической

оценки инвестиционного проекта

является определение целесообразности

осуществления инвестиций (долгосрочных

финансовых вложений с целью получения

выгоды в будущем) .

Рассматриваемый вариант

реализации проекта характеризуется

следующими основными показателями.

Срок окупаемости вложений

составляет 4 года. Это означает, что

приведенный по фактору времени

суммарный экономический эффект

(чистый денежный поток нарастающим итогом) становится положительным

на пятый год после начала вложений.

Дисконтированный срок окупаемости –

5 лет. (Приложение 1)

Чистый дисконтированный

денежный поток нарастающим итогом,

характеризующий величину экономического

эффекта за расчетный период, составляет 6 219,95 тыс. руб. (Приложение 1)

Внутренняя норма доходности

проекта составляет 18,91, что свидетельствует о достаточной

устойчивости проекта. (Приложение 1)

Индекс доходности проекта

составляет 1,23. Это означает, что за расчетный период

экономический эффект от реализации проекта

в 1,23 раза превышает связанные с проектом

затраты. (Приложение 1)

Сведем основные показатели

экономической оценки в табл. 10.

Таблица 10.

Показатели экономической

оценки инвестиционного проекта

|

Наименование показателя |

Значение показателя |

|

Внутренняя норма доходности |

17,91 |

|

Индекс доходности |

1,23 |

|

Чистый дисконтированный доход |

6 219,95 тыс. руб. |

|

Срок окупаемости |

4 года |

|

Дисконтированный срок окупаемости |

5 лет |

На рисунке 13, 14 представлена

динамика потока денежных средств.

Рис. 13 Динамика потоков

денежных средств

Рис. 14 Динамика дисконтированных

потоков денежных средств

Финансовая и экономическая

оценки инвестиционного проекта

показали, что проект прибыльный, все

показатели имеют положительную

тенденцию и высокие значения. Более того, данный

проект позволит осуществить поставленные

цели и решить задачи, рассматриваемые

в разделе 1.

Методы оценки рисков инвестиционного проекта

Точно также как и классификаций рисков, существует множество методов оценки и анализа рисков инвестиционного проекта.

Инвестор должен принимать окончательное решение о целесообразности инвестиционной деятельности только после детального анализа рисков проекта.

Метод корректировки нормы дисконта

Данный метод более подробно был рассмотрен в статье о выборе ставки дисконтирования. Читайте здесь.

Он подразумевает корректировку ставки на размер потенциального риска.

Анализ точки безубыточности

В основе данного метода лежит деление затрат на постоянные и переменные (система Direct Costing). И определение объема реализации, при котором окупаются все затраты.

Если предприятие производит больше, чем объем безубыточности, то оно получает прибыль. Иначе — несет убыток.

Подробнее читайте здесь.

Анализ чувствительности

Еще одной методикой анализа рисков является оценка чувствительности результирующих показателей проекта, например, чистого дисконтированного дохода (NPV, ЧДД) или периода окупаемости (DPB, Ток) и т.д. к изменению факторов.

В качестве факторов рассматриваются параметры, входящие в формулу. Это могут быть: цена, постоянные и/или переменные затраты, инвестиционные затраты или ставка дисконтирования.

В рамках анализа производится корреляционная оценка между рисками проекта и его параметрами.

Более подробно читайте здесь.

Метод сценариев (вероятностной оценки, вероятностных распределений потоков платежей)

Из самого названия метода понятно, что существует несколько сценариев (вариантов) реализации инвестиционного проекта. Зачастую в качестве сценариев выбирают следующие варианты поступления денежных потоков: наихудший, наилучший и наиболее вероятный, т.е. средний.

Хотя на самом деле вариантов может быть больше. Это зависит от требований инвестора, а также от ситуации, в которой данный проект будет реализовываться.

Таким образом, данный подход позволяет определить результирующие показатели инвестиционного проекта (в том числе NPV, IRR, DPB или NV, PI, PB т.д.) при условии существования нескольких вариантов развития проекта.

Кроме того, данный метод позволяет определить величину предполагаемого риска проекта в целом.

Оценка рисков инвестиционного проекта на основе метода «Дерево решений»

В основе данного метода лежит дерево событий. Это означает, что любое последующее событие зависит от предыдущего.

Для каждого из событий определяется вероятность того, что оно произойдет.

Имитационное моделирование на основе метода Монте-Карло

Метод Монте-Карло – это численный метод. Он используется для решения задач, в которых исходные параметры заданы случайными величинами.

То есть если говорить о методе Монте-Карло применительно к инвестиционным проектам, то в этом случае в качестве случайных величин можно считать, например, объем реализации, величину постоянных и/или переменных затрат и т.д.

Это наиболее популярные методы управления рисками проекта. Использование одного или нескольких из данных подходов позволит существенно снизить риски. Однако данное снижение может произойти только в случае, если риски проекта будут не только идентифицированы, но и будут подвергнуты управлению. При этом важны все этапы управления рисками инвестиционного проекта.

Вечных проектов не бывает

С учетом того, что любой хайп обязательно прекратит свое существование – наступит скам, не стоит рассчитывать на постоянное получение дохода с одного проекта. Если хайп прослужил полгода, стабильно принося доход, нет никакой гарантии, что аналогичная ситуация будет и последующие полгода.

Любой проект в интернете, как и компания в реальной жизни, несут в себе риски закрытия, поэтому рекламные слоганы о том, что выгодно вложить деньги можно без каких-либо рисков, являются не более, чем обманом, рассчитанным на доверчивых граждан. Закрывают самые крупные компании, вопрос только во времени, когда это произойдет. Тоже касается и хайпов, с той лишь разницей, что самые долговечные из них живут не больше двух – трех лет.

Инвестор должен относится к хайпам как к игре, но эта игра на деньги, в которой успех может сменяться неудачами и наоборот. Не смотря на высокий уровень риска, стоит понимать тот момент что заработать здесь всё-таки возможно, иначе индустрии пришёл бы конец. Но зарабатывают здесь в основном опытные игроки понимающие правила игры. В отличие от новичков, которые вкладывают во всё подряд.

Надежные хайп проекты — Риск есть всегда

Риски существуют при любой инвестиционной деятельности, только где-то они выше, а где-то ниже. С учетом того, что HYIP относятся к числу высокодоходных проектов, инвестиции в них относятся к числу наиболее рискованных, и требуется внимательно подходить к данному вопросу в процессе определения привлекательности того или иного предложения в сети.

Для тех, кто не желает сильно рисковать, оптимально подойдет банковский депозит, так как риск закрытия банка, особенно крупного, минимальный. Вот только рассчитывать на серьезный заработок не стоит, весь предлагаемые процентные ставки не всегда покрывают даже инфляцию. Если же выбрать для вложений HYIP, то величина рисков будет значительно выше, но и степень доходности будет существенно выше. В результате каждый обладатель свободного капитала вправе выбирать, какую модель инвестиционного поведения выбрать исходя из собственных предпочтений.

Риски, связанные с платежными системами

В процессе инвестиционной деятельности в интернете риски связаны не только с самими хайпами, но и программами, обеспечивающими возможность работы с ними, например, платежными системами. Платежные системы также обладают рисками закрытия, особенно, если речь идет о малознакомых обменниках с короткой историей существования.

Не стоит забывать и о рисках взлома аккаунта или других незаконных действиях, благо мошенничество в интернете активно развивается за счет практически полной безнаказанности злоумышленников

Именно поэтому при работе с финансами в сети стоит уделять основное внимание вопросам организации безопасности. К числу платежных систем, обладающих высокой степенью надежности и удобства можно отнести Perfect Money и Advanced Cash

Обоими сервисами я активно пользуюсь в работе, и не имею никаких проблем. Для снижения рисков с «ЭПС» поможет диверсификация, которую необходимо соблюдать не только в проектах, но и в платёжках.

После того, как выше мы описали все возможные риски, каждый человек вправе для себя сделать выбор, готов ли он их нести ради достижения финансового успеха. Встретить в сети надежные хайп проекты всё же возможно, но сопутствующие риски в данном виде инвестиций никто не отменял.

comments powered by HyperComments

Правила инвестирования

Для приблизительной оценки необходимости вложения можно опираться на базовые правила:

- Инвестиции, в основном, реальные — это долгосрочные проекты, срок окупаемости которых составляет 10-30 лет. При вложении в ценные бумаги срок инвестиций может быть короче, особенно, если инвестор играет на повышении и понижении цены, но если отбросить спекулятивную стратегию, то вложения в те же акции рекомендуется делать также на срок от 5 лет. Поэтому помните: в долгосрочные проекты нужно вкладывать долгосрочные средства. Если проект на 10 лет, то и вкладывать нужно сумму, которая не понадобится в течение 10 лет. Обычно вернуть деньги раньше не получится или получится, но с большими убытками;

- Сбалансированность рисков. Проекты могут быть высокорискованными и низкорискованными, но и их доходность должна соответствовать уровню рисков. Нет смысла сильно рисковать сбережениями при доходности банковского депозита. Проанализируйте, сколько вы сможете заработать, и какова вероятность все потерять, рискуйте — только если доходность также высока.

Рентабельность инвестиций. Одно из основных понятий при расчете доходности вложений. При выборе проекта рассчитайте рентабельность каждого и выберите с максимальной.

- Учет потребностей рынка — проект должен быть в рынке, продукция или услуга такого проекта должны быть востребованы, иначе он может не окупиться;

- Платежеспособность — при вложении денежных средств платежеспособность организации не должна пострадать. Если говорить о частных инвестициях, то, соответственно, нужно учесть собственную зависимость от вкладываемых денег: насколько можно позволить себе прожить без данных сбережений.

Что такое инвестиционный план и его отличия от бизнес-плана

Сущность этого документа состоит в том, что он представляет собой полноценную стратегию достижения поставленных целей и задач, а также ожидаемые результаты инвестиций. В широком смысле инвестиционный план может создавать любой человек, причем не только применительно к финансовой стороне, но и в любой другой сфере жизни.

На практике этот документ называют также инвестиционным (стратегическим) проектом, стратегическим инвестиционным планом или бизнес-планом. Эти понятия практически совпадают, поскольку во всех случаях речь идет о планировании инвестиций на предприятии, ожидаемых результатах вложения и конкретных сроках их достижения. Однако есть и некоторые отличия между инвестиционным и бизнес-планом:

- Бизнес-план представляет собой конкретную проработку вновь создаваемого или уже готового бизнеса, описание вложений, полную смету предполагаемых расходов, участников процесса и описание ожидаемых сроков достижения результатов.

- Инвестиционный план во многом совпадает с ним по структуре, однако он представляет собой долгосрочное планирование инвестиций как в одном, так и сразу в нескольких видах бизнеса.

Поэтому план – это стратегический проект, а описание развития бизнеса зачастую является его составляющей частью. Таким образом, можно сказать, что бизнес-план – это важнейшая часть стратегического проекта. И поэтому понятия часто используются в одинаковом значении, что не является ошибкой.

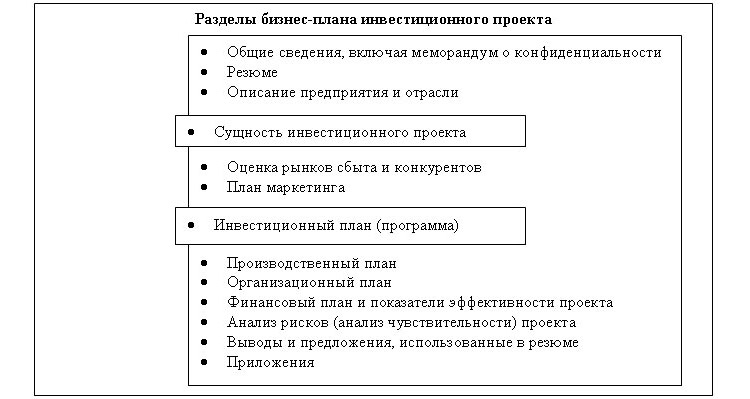

Структура инвестиционного плана

Вне зависимости от конкретного вида бизнеса структура плана выглядит примерно одинаково для всех случаев. Она включает в себя вводную часть с описанием проекта, основную часть, где детально прописывают этапы, объемы вложений и желаемые результаты, а также завершение с отслеживанием всех ключевых показателей, анализом реально складывающейся ситуации на рынке.

https://youtube.com/watch?v=FRnlNB1H4zU

Вводная часть

Вводная часть представляет собой не просто вступление с описанием планирования, а паспорт проекта, в котором содержатся такие данные:

- Название проекта, которое отражает его суть. Нередко совпадает с названием компании, хотя может и отличаться от него – например, в тех случаях, когда одно и то же предприятие реализует сразу несколько стратегических проектов.

- Подробное описание предприятия. Приводится его полное название, учредительные документы, реквизиты, основное и второстепенные направления деятельности. Во введении указывают должности и ФИО всех менеджеров компании, ее ключевых сотрудников (главного бухгалтера, начальников отдела сбыта, рекламы, службы охраны и др.).

- Подробное описание продукции или услуг, которые оказывает компания. В этом разделе не просто приводят перечень продукции, но и описывают ее преимущества и недостатки с точки зрения сбыта. Приводят описание конкурентных преимуществ (реальных и потенциальных).

- Описание этапов реализации целей. Составляется график инвестиций в разные периоды времени. При его реализации учитывают ожидаемый спрос на продукцию или услугу, темпы роста заработных плат разным сотрудникам, постоянные издержки (аренда, амортизация, транспортные расходы и т.п).

Маркетинговый план

Представляет собой анализ особенностей реализации продукции:

- анализ рыночной конъюнктуры;

- цели и стратегия развития компании в обозримый период (ближайший год);

- тактика, детализация каждого этапа (подробное описание стратегии);

- бюджет, анализ расходов и доходов (постоянных и переменных);

- система контроля выполнения плана, возможность его корректировки.

Организация процесса реализации проекта

Это одна из важнейших составляющих инвестиционного плана. Здесь детально прописывается сам проект, этапы его реализации (сроки, объемы продаж, затраты и ожидаемые результаты). Обычно эту информацию представляют в виде графика, который составляется с учетом различных факторов:

- снижение или увеличение спроса;

- динамика закупочных цен;

- текущая конъюнктура;

- прогноз развития.

На каждом этапе реализации проекта назначаются ответственные лица, устанавливаются формы контроля их работы и деятельности других подчиненных сотрудников.

Финансовый план

Финансовый план, по сути, представляет собой бюджет с ежемесячными (ежеквартальными, ежегодными) доходами и расходами предприятия. Доход рассчитывается на основе показателей развития бизнеса (например, объем продаж, торговая наценка, средний чек). Расходы – исходя из постоянных и переменных издержек:

- арендная плата;

- закупка товаров;

- фонд заработной платы;

- налогообложение;

- транспортные издержки и др.

Заключение

Заключение должно содержать обоснованные выводы о том, стоит ли заниматься данным проектом в настоящий момент, как лучше войти в рынок, например:

- минимальные вложения в начальный период;

- место расположения компании (магазина);

- ценовая политика, агрессивное завоевание рынка.

Также в заключении должны содержаться конкретные ответы на все вопросы инвестиционного плана, описание этапов его реализации. Поэтому заключение – это резюме проекта с кратким описанием всех его пунктов.

Шкала оценки факторов риска

| Качественная оценка риска | Балл |

| Высокий: вероятно, риск реализуется | 10 |

| Выше среднего: скорее всего, риск реализуется | 7 |

| Средний | 5 |

| Ниже среднего: скорее всего, риск не реализуется | 3 |

| Низкий, несущественный | 1 |

Эксперт имеет возможность качественно оценить вид или фактор риска и обобщить риск по проекту:

, где

m

— количество оцениваемых рисков;

L

— число экспертов;

— балловая оценка j-риска L-инвестором.

Риск проекта оценивается по следующей таблице.

Таблица 12

| Значение | Уровень риска |

| Высокий | |

| Выше среднего | |

| Средний | |

| Ниже среднего | |

| Низкий |

Здесьже имеет смысл ввести понятие ставки дисконтирования с учетом риска по методу наращения

. Метод применим когда когда дерево ветвей не имеет большого разнообразия, а распределение вероятностей- нормально при малой дисперсии.

Норма дисконта по методу наращения означает, что ставка дисконтирования зависит не только от фазы, но и от этапа реализации проекта и нома дисконта для этапа проекта равна: , где

— коэффициент роста безрисковой ставки для данной для данного этапа (определяется экспертным путем).

Управление рисками в самом общем виде включает в себя:

· Получение дополнительной информации;

· Распределение риска между участниками проекта;

· Резервирование средств;

· Диверсификация.

Вопрос управления рисками реальных инвестиций предлагается решать на этапе экономической оценки инвестиций путем оценки степени риска и одобрения проектов с приемлемым уровнем риска.

Заключение

В данной работе исследованы вопросы эффективности использования существующих методов и сразу следует отметить, что едино признанных лучших методов не существует. Разные авторы называют свой выбор, но в целом, подавляющее большинство сходятся на мнении, что именно методы дисконтирования — самые эффективные методы. К сожалению, многие из них очень неудобны в использовании. Зачастую информация, на которую опираются методы, очень расплывчата, имеет большие погрешности, а иногда и попросту отсутствует.

Использование же простых методов оправдывается лишь легкостью их подсчета, но они никак не могут быть использованы в качестве существенных аргументов в пользу утверждения проекта, хотя они могут использоваться как фильтр на начальном этапе, когда необходимо сразу отсеять заведомо убыточные проекты.

В исследуемой сфере много проблем не методологического характера. Они связаны прежде всего с общей нестабильной обстановкой в стране, недостатками в правовой базе, монополизмом государства на рынке инвестиций (имеется в виду уже рухнувший рынок государственных ценных бумаг, высасывающий все потенциальные внутренние, а с недавнего времени и часть иностранных инвестиционных средств).

Главное условие, обеспечивающее объективность результатов анализа инвестиционных проектов, — выполнение расчетов в постоянных ценах и использование действующих значений всех исходных параметров.

Список использованной литературы.

1. Стратегической планирование инвестиционной деятельности.

2. Анализ экономической эффективности.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных процессов. М.: Юнити, 1997.

4. Под ред. Данилочкиной. Контроллинг как инструмент управления финансами. М.: Юнити, 1998.

5. В. В. Ковалев. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1998.

6. Под ред. Терехина В. И. Финансовое управление фирмой. М.: Экономика, 1998.

Примеры инвестпланов

Мои друзья стали владельцами завода по производству электродов. Сначала был инвестиционный план, под который банк выдал ссуду с отсрочкой платежа (кредиты для бизнеса рассматриваются на индивидуальных условиях).

Одновременно ребята договорились с владельцем завода о финансовом лизинге (аренда с правом выкупа по остаточной стоимости). Два года потребовалось, чтобы стать полноправными собственниками.

Еще один пример удачного инвестиционного плана – натуральная молочная продукция. Полный цикл:

- поголовье коров;

- мини-цех;

- реализация продукции.

Примечательно, что деньги выданы государством. Под инвестиционный проект получен грант (безвозмездная субсидия).

Сделали ставку на ежедневные мастер-классы:

- как подоить корову;

- как сделать сыр;

- как испечь хлеб (учат всему: от солодовой закваски, ручного помола на жерновах до растапливания печи, сажания каравая);

- как сделать глиняную посуду.

СÑÑноÑÑÑ

ÐнвеÑÑиÑионнÑй анализ вполне ÑамоÑÑоÑÑелÑÐ½Ð°Ñ Ð¾Ð±Ð»Ð°ÑÑÑ Ð°Ð½Ð°Ð»Ð¸Ð·Ð° Ñо Ñвоими меÑодами и инÑÑÑÑменÑами, меÑодиками и пÑиемами. ÐонеÑно, некоÑоÑÑе его ÑлеменÑÑ Ð·Ð°Ð¸Ð¼ÑÑÐ²Ð¾Ð²Ð°Ð½Ñ Ð¸Ð· ÑинанÑового анализа, некоÑоÑÑе из анализа ÑозÑйÑÑвенной деÑÑелÑноÑÑи пÑедпÑиÑÑий и оÑганизаÑий, но в Ñелом инвеÑÑиÑионнÑй анализ ÑамоÑÑоÑÑелÑнÑй Ñаздел ÑеоÑии инвеÑÑиÑованиÑ.

Ðлавной задаÑей лÑбого бизнеÑа ÑвлÑеÑÑÑ Ð·Ð°Ð´Ð°Ñа ÑÑабилÑного полÑÑÐµÐ½Ð¸Ñ Ð¿ÑибÑли, коÑоÑое возможно пÑи одном непÑеменном ÑÑловии â поÑÑоÑнном обновлении пÑоизводÑÑвенного аппаÑаÑа, еÑли ÑеÑÑ Ð¸Ð´ÐµÑ Ð¾ ÑеалÑном пÑоизводÑÑве пÑодÑкÑии, а не о ÑинанÑовÑÑ ÑпекÑлÑÑиÑÑ.

ÐÐ»Ð¾Ð¶ÐµÐ½Ð¸Ñ ÑÑедÑÑв в ÑазвиÑие пÑоизводÑÑвенного капиÑала, ÑвелиÑиваÑÑего маÑÑÑ Ð¿ÑибÑли и еÑÑÑ Ð¸Ð½Ð²ÐµÑÑиÑии в ÑеалÑнÑй ÑекÑÐ¾Ñ Ñкономики. ÐÑÐ¾Ñ Ð¿ÑоÑеÑÑ Ð½Ð¾ÑÐ¸Ñ Ð´Ð¸ÑкÑеÑнÑй ÑаÑакÑеÑ, поÑколÑÐºÑ ÐºÐ°Ð¶Ð´Ñй инвеÑÑиÑионнÑй пÑÐ¾ÐµÐºÑ Ð¸Ð¼ÐµÐµÑ Ñвой жизненнÑй Ñикл, поÑле оконÑÐ°Ð½Ð¸Ñ ÐºÐ¾ÑоÑого, пÑоиÑÑÐ¾Ð´Ð¸Ñ Ð¾Ð±Ð½Ð¾Ð²Ð»ÐµÐ½Ð¸Ðµ пÑоизводÑÑва Ñ Ð¿Ð¾Ð¼Ð¾ÑÑÑ Ð½Ð¾Ð²Ð¾Ð³Ð¾ инвеÑÑиÑионного пÑоекÑа. ÐнвеÑÑиÑионнÑе пÑоекÑÑ Ð¼Ð¾Ð³ÑÑ Ð½Ð°ÐºÐ»Ð°Ð´ÑваÑÑÑÑ Ð´ÑÑг на дÑÑга, ÑÐ¾Ð·Ð´Ð°Ð²Ð°Ñ Ð±Ð¾Ð»ÐµÐµ длиÑелÑнÑе жизненнÑе ÑиклÑ, но диÑкÑеÑноÑÑÑ Ð¸Ð½Ð½Ð¾Ð²Ð°Ñий ÑоÑÑанÑеÑÑÑ.

Статические методы оценки

Статические (упрощенные) методы оценки эффективности инвестиционных проектов широко применяются с тех времен, когда дисконтирование еще не было признано одним из наиболее точных способов анализа. Они приемлемы при небольших вложениях на краткосрочный период (менее года), а также необходимы для получения дополнительной информации. Рассмотрим их подробнее.

Период окупаемости простой. Здесь подразумевается время от начала реализации идеи до наступления момента окупаемости. Начало – это, как правило, старт операционной деятельности, а момент окупаемости – самая ранняя точка, в которой денежные поступления чистые становятся неотрицательными и остаются такими в дальнейшем.

Вычисление состоит в том, чтобы определить отрезок времени, за который сумма денежных поступлений нарастающим итогом станет равна объему стартовых инвестиций.

где:

- PP – период окупаемости в годах;

- Ко – начальная вложенная сумма денег;

- CFcг – среднегодовой размер поступлений от реализации инициативы.

Такой способ оценки позволяет понять, можно ли будет возместить затраты за период жизненного цикла начинания.

Предположим, что в проект общей продолжительностью 10 лет вложили изначально 1 млн. рублей, ежегодно в среднем будет возвращаться 150 тысяч рублей. Применив формулу, находим решение:

PP = 1000000 / 150000 = 6,66 лет.

Следовательно, момент окупаемости наступит через 6 лет и 7 месяцев, после чего можно ожидать прибыль.

Немного точнее выглядит модифицированная формула:

где начальные вложения делятся на чистую среднегодовую прибыль Пчс.г. (т.е. после отчисления налогов, но без амортизации).

Если в нашем примере прибыль чистая составит 50 тысяч рублей, то получим такую картину:

PP = 1000000 / 50000 = 20 лет.

Таким образом, лишь через 20 лет чистая прибыль сравняется с суммой первоначального взноса.

Проблема состоит в том, что кроме возврата денег, инвестор ожидает прибыли. В нашем примере есть предпосылки ее получения, хотя здесь не учтено дисконтирование. Если же средний доход в год будет составлять 100 тысяч рублей, то момент окупаемости совпадет с окончанием жизненного цикла, следовательно, предприниматель понесет убытки, поскольку он мог заработать, вложив эти деньги в альтернативную идею. Также, при годовых притоках, повышающихся или понижающихся в процессе реализации проекта, провести корректный расчет простым способом невозможно. К тому же, разовость вложения капитала обязательна.

Норма прибыли расчетная (ARR). Эта методика оценки эффективности инвестиционных проектов характеризует рентабельность инвестиций и имеет вид отношения поступлений денег относительно стартового взноса. Рассчитывается в процентах.

где:

- CFс.г. – поступления среднегодовые от основной деятельности;

- Ко – стартовые вложения.

Применительно к нашему примеру, этот показатель оценки инвестиционного начинания имеет такую величину:

ARR = 150000 / 1000000 = 0,15 * 100% = 15%.

Этот показатель свидетельствует о том, что при стартовой инвестиции в размере 1 млн. рублей норма доходности должна быть 15% для получения желаемых ежегодных поступлений.

Существуют разновидности этой формулы, где в числителе применяются значения чистой среднегодовой прибыли (после налоговых выплат) или валовой среднегодовой прибыли (до уплаты процентов и налогов). Кроме того, первоначальную стоимость можно принимать как единоразовую или как средний показатель между начальной и конечной точкой.

Преимущество метода – легкость и понятность, недостатки – игнорирование удешевления денег, длительности эксплуатации активов, ориентирование больше на внешнего пользователя.

Кроме указанных выше, применяются и другие простые методы оценки инвестиционных проектов. Они дают видение наиболее общих показателей, основываясь на которых, можно переходить к более детальным расчетам.

Денежные поступления чистые (NV, или ЧДП) – это положительное сальдо потока денег за рассматриваемый период

где:

- Пm – сумма притока денег на шаге m;

- Оm – сумма оттока денег на шаге m.

Индекс доходности инвестиций. Это отношение потока от основной деятельности к сумме потока от инвестиционной деятельности. Его можно представить в виде формулы:

в которой:

- K – начальные инвестиции;

- Пm и Оm – приток и отток средств.

Этот показатель свидетельствует о рентабельности вложения средств относительно чистого денежного потока и общей суммы инвестиций.

Денежный отток максимальный (CO). Представляет собой максимальное отрицательное сальдо и показывает, какое наименьшее количество внешнего финансирования из любых источников нужно для того, чтобы инициатива могла быть воплощена в жизнь.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет

иметь ценность не только в глазах инвестора. К примеру, вложения в

образование неких людей принесет пользы больше не им самим, а

сообществу в целом, которое потом использовало для своих нужд открытия

и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из

коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества,

или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения

вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых

налоговых поступлений в бюджеты всех уровней (муниципальный,

региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект

полностью или частично финансируется за счет бюджетных средств.

Определяется, сколько денег после реализации проекта будет возвращено

через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе

затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как

фирма и проект пребывают в окружении сообщества, людей, государства,

природы. Если от плана улучшается окружение, то наверное лучше и для

коммерческой организации, которая реализует инвестиционный проект, так

как в мире все взаимосвязано.

Ðак инвеÑÑоÑÑ Ð¾ÑениваÑÑ Ð±Ð¸Ð·Ð½ÐµÑ-план?

ÐÑенка ÑÑÑекÑивноÑÑи плана ÑаÑакÑеÑизÑеÑÑÑ ÑовокÑпноÑÑÑÑ Ð¿Ð¾ÐºÐ°Ð·Ð°Ñелей, коÑоÑÑе пÑедÑÑавлÑÑÑ Ñобой оÑноÑение капиÑаловложений к полÑÑаемÑм ÑезÑлÑÑаÑам. ÐеÑÑ Ð²Ð¾ внимание ÑÑÑеÑÑвÑÑÑие ÑÐ¸Ð¿Ñ Ð¸Ð½Ð²ÐµÑÑоÑов, ÑаÑÑмаÑÑиваÑÑ ÑÑи вида показаÑелей:

- ФинанÑовÑе показаÑели ÑÑÑекÑивноÑÑи, вклÑÑÐ°Ñ ÑакÑиÑеÑкие ÑинанÑовÑе поÑледÑÑÐ²Ð¸Ñ Ð´Ð»Ñ Ð¸Ð½Ð²ÐµÑÑоÑов.

- ÐоказаÑели ÑÑÑекÑивноÑÑи по ÑÑÑеÑÑвÑÑÑÐµÐ¼Ñ Ð±ÑджеÑÑ, в ÑлÑÑае капиÑаловложений Ñо ÑÑоÑÐ¾Ð½Ñ Ð±ÑджеÑов в пÑÐµÐ´ÐµÐ»Ð°Ñ Ð³Ð¾Ñода, Ñегиона или гоÑÑдаÑÑÑва.

- ÐоказаÑели ÑÑÑекÑивноÑÑи по ÑкономиÑеÑким ÑакÑоÑам, вклÑÑÐ°Ñ Ð²ÑевозможнÑе Ð²Ð¸Ð´Ñ Ð·Ð°ÑÑÐ°Ñ (Ñакие, ÑÑо не ÑвлÑÑÑÑÑ Ð¿ÑÑмÑми инÑеÑеÑами инвеÑÑоÑов).

ÐÑмеÑим, ÑÑо бизнеÑ-план инвеÑÑиÑионного пÑоекÑа оÑениваеÑÑÑ Ð¿Ð¾ ÑледÑÑÑим показаÑелÑм:

- СкоÑоÑÑÑ Ð¾ÐºÑпаемоÑÑи.

- ÐÐ½Ð´ÐµÐºÑ Ð´Ð¾ÑодноÑÑи бизнеÑа.

- ЧиÑÑÑе доÑÐ¾Ð´Ñ Ð¾Ñ Ð²ÐµÐ´ÐµÐ½Ð¸Ñ Ð±Ð¸Ð·Ð½ÐµÑа.

- ÐнÑÑÑенние показаÑели ноÑÐ¼Ñ Ð´Ð¾ÑодноÑÑи.

ЦелеÑообÑазноÑÑÑ Ð¾Ð¿Ñеделенного ÑазмеÑа капиÑаловложений опÑеделÑеÑÑÑ ÑооÑноÑением полÑÑаемой ÑиÑÑой пÑибÑли и велиÑиной капиÑала, коÑоÑÑй инвеÑÑиÑÑеÑÑÑ Ð² оÑганизаÑÐ¸Ñ Ð¿ÑедпÑиÑÑиÑ.

Ðа оÑновании пÑоведеннÑÑ Ð²ÑÑиÑлений инвеÑÑоÑÑ ÑеÑаÑÑ, ÑелеÑообÑазно ли вкладÑваÑÑ Ð² Ð±Ð¸Ð·Ð½ÐµÑ ÑÑ ÑÑÐ¼Ð¼Ñ Ð´ÐµÐ½ÐµÐ³, коÑоÑÑÑ ÑÑебÑÐµÑ Ð¿ÑедпÑинимаÑелÑ.

ÐÑ ÑаÑÑмоÑÑели пÑÐ¸Ð¼ÐµÑ Ð±Ð¸Ð·Ð½ÐµÑ-плана инвеÑÑиÑионного пÑоекÑа по оÑновнÑм моменÑам, коÑоÑÑе необÑÐ¾Ð´Ð¸Ð¼Ñ Ð´Ð»Ñ ÑÑпеÑной ÑеализаÑии идеи на пÑакÑике. ÐÑмеÑим, ÑÑо пÑедпÑинимаÑÐµÐ»Ñ Ð´Ð¾Ð»Ð¶ÐµÐ½ ÑÑÑого пÑидеÑживаÑÑÑÑ Ð²Ñего бизнеÑ-плана, наÑÐ¸Ð½Ð°Ñ Ñ ÑаÑÑмоÑÑÐµÐ½Ð¸Ñ Ð¾ÑÑаÑли и ÑекÑÑего Ð¿Ð¾Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ð½Ð° ÑÑнке (пÑи налиÑии Ñакового) до оÑенки макÑималÑной пÑибÑли, коÑоÑÑÑ Ð¿Ð¾Ð»ÑÑÐ°Ñ Ð¸Ð½Ð²ÐµÑÑоÑÑ Ð¿Ð¾Ñле капиÑаловложений. ÐеобÑодимо помниÑÑ, ÑÑо вкладÑики â ÑÑо лÑди, коÑоÑÑÑ Ð¸Ð½ÑеÑеÑÑÐµÑ Ð²Ð°Ñ Ð±Ð¸Ð·Ð½ÐµÑ ÑолÑко Ñ ÑоÑки зÑÐµÐ½Ð¸Ñ Ð¿ÑибÑлÑноÑÑи. Ðменно поÑÑÐ¾Ð¼Ñ Ð²Ñе дейÑÑвиÑ, ÑаÑÑмаÑÑиваемÑе в бизнеÑ-плане, Ð´Ð¾Ð»Ð¶Ð½Ñ Ð±ÑÑÑ Ð½Ð°Ð¿ÑÐ°Ð²Ð»ÐµÐ½Ñ Ð½Ð° ÑеÑение данной пеÑвоÑÑепенной задаÑи. ÐÑавилÑÐ½Ð°Ñ ÑеализаÑÐ¸Ñ Ð¿Ð»Ð°Ð½Ð° обеÑпеÑÐ¸Ñ ÑакÑиÑеÑкий ÑÑÐ¿ÐµÑ Ð´Ð»Ñ Ð±Ð¸Ð·Ð½ÐµÑа.

https://youtube.com/watch?v=mPIIKns6RIc