Курс лекций «управление личными финансами»

Содержание:

- Введение

- Финансовая грамотность для пенсионеров и школьников

- Дмитрий Конаш «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

- Платные программы

- Инструкция к деньгам – онлайн-курс Никиты Конева

- Финансовая грамотность – Иван и Елена Хлебниковы

- Разумные финансы – Академия финансовой грамотности

- Практикум “Где ваши деньги?” – Филипп Богачев

- Основы инвестирования и финансовой грамотности – Udemy

- Онлайн-курс по финансам – Hedu

- Финансовая трансформация – Илья Яковлев

- Финансовый поток – Иван Ермаков

- Семейные финансы – Сергей Луценко

- Что такое финансовая грамотность

- Доступные правила финансовой грамотности на каждый день

- Как научиться финансовой грамотности?

- Нужен ли вам полис ДМС

- 3. Как избежать навязанных услуг в платной клинике

- 4. Как не разориться на услугах стоматолога

- 5. Как сэкономить на лекарствах

- 6. Как не тратить деньги на лекарства-пустышки

- 7. Как вылечить простуду бюджетными средствами

- 8. Почему не нужно тратить много денег на витамины

- 9. Как не разориться, если заболел в путешествии

- 10. Как вернуть часть потраченных на лечение денег

- Тест на финансовую грамотность

- Проект 4: Что такое деньги и какими они бывают. Занятие внеурочной деятельности, 2-4 класс

- ТЕМА 1: Управление личными финансами

- Лекция 1: Вводная лекция

- Лекция 2: Совокупный личный капитал

- Лекция 3: Инвестиции в трех измерениях

- Лекция 6: Риск и доходность на финансовом рынке

- Лекция 8: Влияние временного горизонта на риск инвестирования

- Лекция 9: Оценка эффективности инвестирования

- Лекция 10: Диверсификация инвестиций

- Лекция 11: Демографическая ситуация в мире и в России

- Основные принципы

- Остерегайтесь мошенников

Введение

Зачем быть финансово грамотным? Все очень просто, как любой прогресс основан на знаниях, так же и личный (денежный) капитал основан на финансовой грамотности. Если вы хотите создать и увеличивать свой капитал, создать его таким, чтобы он рос даже в кризис, нужны соответствующие знания.

Как в школе, нас сначала учат основам языка, счета и остальных наук, а потом дают задания, где мы эти основы используем, чтобы добиться результата или верного ответа. Также и финансовая грамотность является основой достижения высоких финансовых результатов и залогом принятия верных решений.

В нашей стране о том, как работают финансовые рынки, не рассказывают в школе. Азам экономики обучают только студентов, будущих специалистов в этой сфере. В итоге уровень знаний по стране низкий.

К чему это приводит? Люди постоянно работают, берут кредиты, не имеют возможности путешествовать и уходят на пенсию доживать свою жизнь в условиях нехватки денег.

Финансовая грамотность для пенсионеров и школьников

В рамках статьи хотелось бы поговорить о таких категориях граждан, как школьники и пенсионеры

Почему так важно обратить особое внимание на пожилых людей и приобщить их к изучению основ финансовой грамотности?

- Пенсионеры чаще других становятся жертвами мошенников, начиная от обмана с банковскими картами и заканчивая заманиваем в сомнительные кредитные организации.

- Они придерживаются в основном консервативных взглядов на сбережения и совсем не имеют навыков инвестирования. Поэтому часто большие суммы денег лежат дома, под подушкой или в лучшем случае в банке под очень маленький процент, постепенно теряя свою стоимость.

- Не получают информацию о положенных льготах по налогам, коммунальным платежам, об изменениях в пенсионной реформе. Работает только “сарафанное радио”.

И это далеко не единичный случай, когда информация распространяется по “сарафанному радио”. Такое же безобразие творится с начислением пенсий. Кто-то что-то сказал, пенсионер мчится в пенсионный фонд, там подтверждают, что положен перерасчет и т. д.

Пенсионер сам должен знать и подать заявление и документы на перерасчет пенсии. За информирование пенсионеров никакая организация не отвечает. Это безобразие со стороны государства – наживаться на незнании официальных источников информации пенсионерами.

Мы живем в век информационных технологий. Неужели нельзя сделать нужную информацию более доступной? Социальные баннеры на улице, распространение через соцсети с официальных аккаунтов гос. органов, объявления в банках, на почте, в магазинах и поликлиниках. Или экономить государственный бюджет получается только на пенсионерах?

Программа помощи в изучении денежных вопросов для пенсионеров должна в обязательном порядке включать следующие пункты:

- Информирование всеми возможными способами о льготах по налогам, коммунальным платежам и положенном пересчете пенсий, об изменениях в налоговом и пенсионном законодательстве.

- Бесплатные семинары и онлайн-курсы по финансовой грамотности, на которых стоит уделить время таким вопросам, как:

- правила грамотного пользования дебетовыми и кредитными банковскими картами;

- способы обмана граждан финансовыми мошенниками;

- интернет-мошенники и как не попасться на их уловки;

- оплата покупок, счетов через интернет;

- способы расчета риска при кредитовании;

- современные инструменты сохранения накопленных денег от инфляции и приумножения их для своих детей и внуков.

Считаю простой отговоркой, что сложно до пенсионеров донести нужную информацию, потому что они не владеют новыми информационными технологиями на должном уровне. У каждого есть мобильный телефон, многие общаются в соцсетях, приходят почтальоны с пенсией, соцработники и врачи из поликлиники. Все можно сделать, было бы желание.

Со школьниками никакие отговорки вообще не проходят. Это самые доступные для получения информации люди.

В первую очередь, нам, родителям, надо уяснить одну простую мысль – учить ребенка обращаться с деньгами надо с самого раннего возраста. Это необязательно начинать делать, когда у него появляются собственные средства (например, подарок бабушки). Разговоры о том, что нельзя бездумно тратить все заработанное на покупку дорогой игрушки или модных кроссовок, как у Пети, должны вестись в семье всегда.

Дайте почитать своему ребенку книгу Бодо Шефера “Мани, или Азбука денег”. Он вместе с героями узнает, как заработать, сохранить и как приумножить деньги.

При подготовке материала к этой статье я изучила много сайтов, которые предлагают пройти онлайн-уроки дома или в школе. Они созданы при поддержке наших банковских структур и государственных органов. Они абсолютно бесплатные, польза очевидная.

Но, что я вижу на примерах школ моих дочерей (они учатся в разных учебных заведениях)? Нет абсолютно ничего. Почему? Что мешает подать заявку для школьников и провести уроки онлайн? Ответ – равнодушие.

Для неравнодушных учителей есть несколько интересных ресурсов:

- Проект ”Онлайн-уроки финансовой грамотности. Профессионалы финансового рынка придут в каждую школу”. Организатор проекта – Центральный банк РФ. Совместно с ним занятия ведут более 50 лекторов из банковских организаций, страховых компаний, университетов и государственных органов власти в режиме реального времени. Задают вопросы и отвечают на вопросы школьников.

- Очень интересный проект “Дружи с финансами” реализуется Минфином РФ. Партнерами выступают Банк России и крупнейшие банковские организации. Для детей информация подается в виде комиксов, видеороликов и тестов.

Дмитрий Конаш «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Дмитрий Конаш стал успешным инвестором, пройдя собственный путь с ошибками и потерями. Его опыт реален, поэтому рекомендации носят практический характер. Автор без апломба и поучений преподносит азы науки о движении финансов. Кроме полезной теории, в книге содержатся ценные замечания об инвестировании в современных условиях. Дмитрий Конаш – региональный директор корпорации Intel в СНГ и инвестор с 20-летним стажем, консультирующий по вопросам создания инвестиционного портфеля. Вы узнаете, с чего начинать формирование собственного портфеля, как его составлять и какие шаги помогут сохранить и приумножить вложения.

Начинающие инвесторы почерпнут из книги много полезных знаний, а финансовые консультанты и опытные вкладчики смогут расширить собственный опыт.

Платные программы

Для тех, кто не смог подобрать себе бесплатные программы, подготовила список платных курсов.

Инструкция к деньгам – онлайн-курс Никиты Конева

Инструкция к деньгам – это поэтапный план достижения финансовой независимости: от конкретных инструментов погашения долгов до получения пассивного дохода от инвестиций. Курс разделен на 5 модулей, 39 уроков. В комплекте рабочие тетради с практическими заданиями. За каждым учеником закрепляется личный куратор. Стоимость участия – 4 990 ₽.

Автор курса Никита Конев является практикующим инвестором, учеником Тони Роббинса и богатого папы из книги Р. Кийосаки.

Финансовая грамотность – Иван и Елена Хлебниковы

Финансовая грамотность – курс из 4 видеолекций, плюс возможность задать вопросы авторам. Программа учит навыкам составления и управления личным бюджетом, алгоритму создания капитала, основам личного финансового планирования.

Авторы – Иван и Елена Хлебниковы. Оба имеют аттестаты на инвестиционную лицензию FINRA.

Стоимость – 3 000 руб.

Разумные финансы – Академия финансовой грамотности

Разумные финансы – это семейный проект Андрея и Евгении Кулага продолжительностью 1 месяц. За это время слушатель курса научится оценивать свое финансовое состояние и ставить цели, возьмет под контроль расходы, поймет, как снизить или избавиться от долгов, узнает все методы накопления, подготовится к инвестированию.

Практикум “Где ваши деньги?” – Филипп Богачев

Практикум “Где ваши деньги?” – продолжительность 9 недель, курс состоит из вебинаров и уроков в личном кабинете. По окончании выдается сертификат. Стоимость – 6 900 ₽.

Содержание программы обучения: оценка доходов и расходов, выбор инвестиционных инструментов и составление личного финансового плана, способы снижения расходов, управление деньгами, варианты создания пассивного дохода и др.

Основы инвестирования и финансовой грамотности – Udemy

Основы инвестирования и финансовой грамотности – курс для новичков в мире финансов. Состоит из 16 видеолекций, доступ к которым остается навсегда. Стоимость – 20,99 $.

Программа познакомит с правилами финансовой грамотности, разными видами инвестирования, научит составлять личный финансовый план. По окончании слушатель получит набор знаний и навыков по управлению личными финансами.

Онлайн-курс по финансам – Hedu

Онлайн-курс по финансам для новичков, которые хотят разобраться со своими финансами и научиться выгодно вкладывать деньги. Стоимость – 390 ₽. Занятия проходят в формате вебинаров, домашних заданий к каждому уроку с проверкой и ответами на вопросы. По окончании состоится защита собственного проекта с получением сертификата.

В программе такие вопросы, как личные средства, банк, потребительское страхование, операции с недвижимостью, фондовый рынок и игры на бирже, пенсионное обеспечение, финансовый анализ, электронные финансы, налоги, планирование финансов и финансовая безопасность.

Финансовая трансформация – Илья Яковлев

Финансовая трансформация – трехнедельный тренинг-интенсив по наработке навыков управления финансами. В программе изучаются вопросы личных финансов, бюджетирования, создания личного финансового плана, инвестирования.

Курс состоит из 14 видеоуроков и 5 вебинаров. На выбор есть 3 варианта участия за 16 000, 24 700 и 60 000 руб. В первом пакете нет обратной связи по домашним заданиям.

Финансовый поток – Иван Ермаков

Финансовый поток – 3-месячный курс, 3 варианта обучения со стоимостью от 8 000 до 15 000 ₽. Автор – Иван Ермаков, практикующий инвестор, инвестиционный консультант с 2011 года.

Программа курса: банки, кредиты, основы финансовой грамотности, денежный поток и мышление богатых, бюджет и его оптимизация, финансовые цели и личный финансовый план, капитал, программное обеспечение инвестора, экономическая теория, практика применения инвестиционных инструментов.

Семейные финансы – Сергей Луценко

Семейные финансы – курс рассчитан на 21 день и еще месяц поддержки для закрепления полученных навыков. Посвящен правильному ведению семейного бюджета, планированию доходов и расходов. Состоит из онлайн-уроков, домашних заданий, общения в закрытом чате Telegram. Ориентирован в первую очередь на украинских клиентов.

Автор – С. Луценко. Основатель школы финансовой грамотности FinlQ School, финансовый консультант более 15 лет, организатор конференции PROДеньги.

Что такое финансовая грамотность

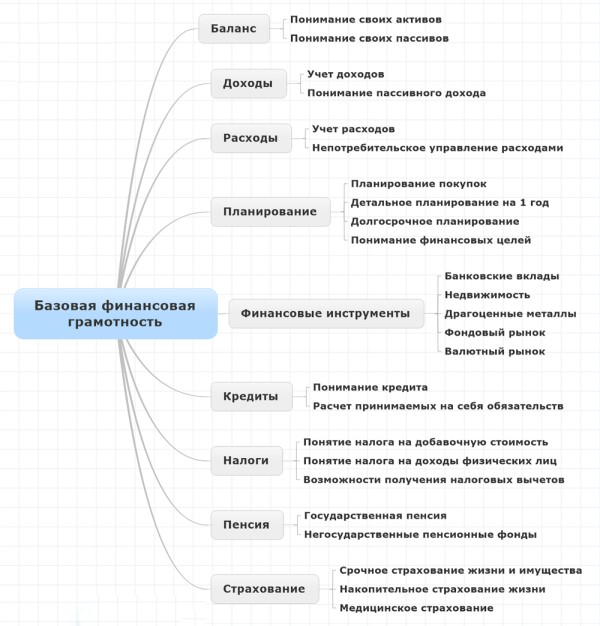

Финансовая грамотность – знания в области финансов, умение распоряжаться собственными и/или заемными средствами, эффективное использование денежных инструментов и умение взаимодействовать с кредитными организациями.

Финансово грамотный человек: умеет обращаться с денежными инструментами, постоянно ведет учет доходов и расходов, грамотно планирует свои расходы, всегда инвестирует часть доходов тщательно продумывая вложения и инвестиции, следит за экономической ситуацией в стране и мире.

Основные понятия финансовой грамотности

Основные понятия финансовой грамотности – активы, пассивы, денежный поток.

Активы – это то, что приносит деньги, или в будущем при продаже принесет доход. К ним относится: недвижимость, акции, депозиты, имущество и т.д.

Пассивы – это то, что забирает деньги из бюджета. К ним относится: дом, автомобиль, банковские кредиты и т.д. Имущество за пользование которыми приходится платить.

Денежный поток – разница между активами и пассивами. Совокупный доход минус сумма всех расходов, он может быть как положительным, так и отрицательным, или нулевым. Финансово грамотный человек стремится сократить пассивы и увеличить активы, поскольку активы способны сделать его богатым.

Существует три вида доходов:

- заработанный – денежные средства, получаемые за выполнение работы.

- пассивный – доход, полученный от имеющихся в наличии пассивов.

- портфельный – доход, полученный от акций, облигаций, ценных бумаг.

Долги так же имеют свою классификацию, есть плохой долг и хороший долг.

Плохой долг – когда платишь по своим обязательствам, например ипотека на жильё, в котором ты живешь.

Хороший долг – когда другой платит по твоим обязательствам: квартира, взятая на ипотеку – сдана в аренду.

С чего начать финансовое самообразование

Без определенных знаний основ финансовой грамотности нельзя стать успешным, богатым и финансово свободным человеком. Время и деньги, которые потратите на самообразование окупятся в будущем, но эти знания нужно применять на практике.

Необходимо следовать определенным правилам.

Бедный человек всегда гонится за кем-то, погоня за показателями успешности очень мешает разбогатеть. Богатый человек никогда не станет покупать что-либо только потому, что это есть у соседа.

Минимум 10% ежемесячного дохода необходимо отложить и инвестировать.

В привычку богатых людей входит составление финансового плана, в котором ставят конкретные цели и следуют намеченному плану, внося при необходимости коррективы.

Деньги не средство потребления, а средство достижения целей и задач.

Необходимо вести учет доходов и расходов, начать тратить меньше полученного дохода и научиться экономить.

Нужно осваивать инвестиции. Деньги могут работать и приносить пассивный доход., но инвестиции всегда риск и надо научиться управлять ими.

Доступные правила финансовой грамотности на каждый день

Чтобы стать финансово грамотным человеком, потребуется уделять достаточно времени ведению подсчетов и мониторингу цен, законодательным новшествам и прочему. Но существует простые приемы и способы, с помощью которых можно сразу же заметить изменения в своем финансовом положении.

Как научиться копить деньги

Многие из тех, у кого небольшой доход, считают, что копить деньги в их ситуации невозможно. Это в корне неверная позиция: накопления актуальны и для бедных и для богатых. Но прежде чем задуматься о том, как и сколько можно откладывать ежемесячно, нужно провести анализ доходов и расходов. Это поможет понять, каких трат можно было избежать, какие покупки оказались бесполезными и сколько денег можно превратить в накопления. Чтобы не вести приход и расход средств «бабушкиным» способом, можно воспользоваться современными сервисами. Например, скачать и установить на телефон приложения для учета финансов (Money Lover, Дзен-мани и др.).

Итак, несколько простых советов для тех, кто хочет правильно копить деньги:

- Определить конкретную цель. Деньги, которые лежат в банке просто так, автоматически переходят в разряд «на черный день». А если кубышка ежемесячно пополняется с мыслью о летнем семейном отдыхе или ремонте в квартире, накопить нужную сумму намного проще и приятнее.

- Откладывать не менее 20% с каждого денежного поступления. Это правило нужно соблюдать неукоснительно и не откладывать на потом. Получили деньги – пополнили банковский счет. Причем депозит лучше выбирать пополняемый, но без возможности снять деньги до окончания срока.

- Сократить расходы. Проанализировав свои поступления и траты, легко понять от чего можно безболезненно отказаться. Например, в будние дни можно передвигаться на метро, отказаться от фастфуда и полуфабрикатов в пользу домашней готовки.

Как повысить доход

Чтобы увеличить свой доход, можно действовать разными методами. Существует несколько наиболее популярных:

- Дополнительный заработок. Если есть свободное время и желание, можно что-то делать своими руками и продавать. Заняться дропшиппингом или зарабатывать деньги в интернете (блогерство, написание статей на заказ, свой youtube-канал и т.д.).

- Инвестирование. Определиться, куда вложить деньги, достаточно сложно. Проще всего покупать акции надежных компаний (Ford, IBM, Coca-Cola, Газпром и т.д.).

- Обучение. Получив новые знания и повысив уровень своего профессионализма и квалификации, можно претендовать на повышение в должности. А если на текущем месте работы достигнут предел карьерной лестницы, можно рассмотреть более выгодные предложения других работодателей.

Как повысить качество жизни

Качество жизни – это не счет в банке, а те возможности, которые дают человеку заработанные деньги. Изменить ситуацию можно, даже если семейный бюджет не очень большой:

- Учитесь правильно отдыхать и расслабляться. Семейная прогулка в лесу придаст бодрости и настроения на всю неделю. А вот ежевечерний пивной ритуал подрывает здоровье и существенно бьет по бюджету.

- Позаботьтесь о здоровье. Правильное питание, достаточное количество воды и умеренные физические нагрузки быстро окажут свое благотворное влияние на организм. Результатом станет великолепное отражение в зеркале и прилив энергии для новых свершений.

- Выделите время на хобби. Человек, который занимается тем, что ему нравится, более счастлив. А счастливый человек более успешен. Поэтому нужно уметь выделять время на вязание, выезд на пленэр, поход в танцзал или склеивание фигурок из бумаги.

- Высыпаться. Здоровый сон позволяет по-новому взглянуть на мир, открыть в себе скрытые резервы и с рвением приступить к воплощению мечты о финансовом благополучии в реальность.

Как правильно тратить

Некоторые финансовые эксперты советуют полностью отказаться от потребительских кредитов. Но и здесь нужно включать здравый смысл. Если нужен кредит на лечение, и времени копить или искать деньги нет, необходимо оформлять договор.

Чтобы траты были разумными и не наносили кошельку невосполнимый урон, можно воспользоваться простыми советами:

- не ходить в магазин на голодный желудок;

- внимательно относится к акционным товарам и распродажам;

- стараться расплачиваться наличкой, а деньги хранить на банковской карте;

- сравнивать цены в разных магазинах;

- перед шоппингом планировать траты не только списком, но и денежным лимитом по каждой позиции;

- отказаться от кредиток с высокими процентами за пользование;

- не совершать крупные покупки сразу, зачастую на следующий день вещь уже не кажется такой нужной и необходимой.

Как научиться финансовой грамотности?

Никто не рождается финансово грамотным человеком. Можно родиться в богатой семье, но это не гарантирует вам прекрасного финансового будущего.

Чтобы вырастить в себе финансовое мышление, нужно уделить этому много месяцев. Однако многие позитивные изменения вы можете развить в себе уже в течении нескольких дней. Теорию денег можно изучить достаточно быстро, также можете понять как работает рынок акций или банк. И только поняв как работают финансы, вы начнете понемногу двигаться вперед.

В прошлые времена с финансовой грамотностью дела обстояли еще хуже. Человек был вынужден работать с утра до ночи, чтобы хотя бы выжить. Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Пожалуй, самым важным навыком для развития финансовой грамотности является дисциплина. Больше 90% людей в мире тратят деньги совершенно бездумно и именно по этой причине никто из них не станет состоятельным человеком. Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Хотите проверить свои знания?

Если вы хотите проверить свои теоретические знания по теме курса и понять, насколько он вам подходит, можете пройти наш тест. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу.

Cтатистика На весь экран

Нужен ли вам полис ДМС

Полис дополнительного медицинского страхования открывает перед вами двери платной клиники — той, где вы его купили. Плюсы очевидны: комфорт, современное оборудование, отсутствие очередей, качественный сервис. Но минусов у добровольного медицинского страхования тоже предостаточно, и цена — один из них.

3. Как избежать навязанных услуг в платной клинике

В платную клинику можно ходить и без оформления полиса ДМС. Правда, в этом случае платить придётся за каждую услугу в отдельности. И при этом не покидают сомнения: действительно ли этот дорогостоящий анализ нужен, или врач просто старается заработать премию?

Человеку без медицинского образования не всегда просто докопаться до истины. Но есть признаки, которые прямо свидетельствуют о том, что вас обманывают.

4. Как не разориться на услугах стоматолога

Стоматологические услуги стоят отдельной строкой в расходах на лечение. Цены в клиниках пугают больше бормашин, и это заставляет некоторых откладывать визит к врачу до лучших времён. Но лучше не затягивать с лечением. Просто проведите небольшую исследовательскую работу, чтобы не платить лишнего.

5. Как сэкономить на лекарствах

На здоровье экономить нельзя — так, по крайней мере, считают в аптеках, потому что цены на медикаменты порой шокируют. Покупка лекарств способна пробить существенную брешь в бюджете. Но если как следует подготовиться, можно достигнуть баланса между ценой и качеством.

6. Как не тратить деньги на лекарства-пустышки

Люди падки на красноречивые обещания маркетологов, которые сулят спасти от всех болезней и вылечить какой-нибудь насморк «всего за семь дней» вместо обычной недели. В итоге за лекарством, эффективность которого не доказана, выстраиваются очереди. В период эпидемий цена на таблетки может подскочить в несколько раз.

Для тех, кто не хочет тратить деньги впустую, есть список неработающих средств. Проверьте своё лекарство, прежде чем купить его.

7. Как вылечить простуду бюджетными средствами

Простуда — не то заболевание, с которым бегут к врачу. Вы, скорее всего, пойдёте в аптеку и купите там гору средств, которые обещают быстро избавить вас от отёков, прекратить этот надоедливый насморк и снять другие неприятные симптомы. Однако дорогостоящие лекарства можно заменить более бюджетными снадобьями.

8. Почему не нужно тратить много денег на витамины

Банка с витаминами занимает почётное место в аптечках, ведь именно эти пилюли должны сделать нас бодрее, красивее, моложе и здоровее. Не стоит удивляться, когда ожидаемого эффекта не будет.

Список витаминов, которые действительно нужно принимать при необходимости, короткий. На остальные тратиться не обязательно.

9. Как не разориться, если заболел в путешествии

Медицинские услуги за границей стоят недёшево. Счёт за обработку простого пореза может оставить без денег, которые вы рассчитывали потратить на сувениры, а заболевание посерьёзнее — вогнать в долги.

Защитит вас туристическая страховка. Только нужно оформить её правильно, чтобы она сработала как надо.

10. Как вернуть часть потраченных на лечение денег

Если сэкономить не удалось, можно частично компенсировать затраты. Собирайте чеки и воспользуйтесь налоговым вычетом на лечение и покупку лекарств.

Тест на финансовую грамотность

Тест состоит из 4-х вопросов. Выберите верный, на ваш взгляд, ответ. А правильные ответы дам в конце параграфа.

Вопрос 1: Предположим, что вы положили 100 000 рублей на счет в банк на 2 года под 8 % в год. Сколько денег будет на вашем счете через 2 года, если вы не будете снимать деньги со счета или пополнять свой счет?

- Более 108 000 рублей.

- Ровно 108 000 рублей.

- Менее 108 000 рублей.

Вопрос 2: Предположим, что вы положили 100 000 рублей на счет в банк на 5 лет под 10 % в год. Проценты будут начисляться ежегодно и прибавляться к основной сумме вклада. Сколько денег будет на вашем счете через 5 лет, если вы не будете снимать с этого счета ни основную сумму, ни начисленные проценты?

- Более 150 000 рублей.

- Ровно 150 000 рублей.

- Менее 150 000 рублей.

Вопрос 3: Предположим, что вы увидели телевизор одной и той же модели на распродаже в двух разных магазинах. Первоначальная цена телевизора в каждом из магазинов составляла 10 000 рублей. В одном магазине предлагается скидка в 1 500 рублей с первоначальной цены, а в другом – 10 % с первоначальной цены. Что выгоднее – скидка в 1 500 рублей или в 10 %?

- Скидка в 1 500 рублей.

- Скидка в 10 %.

Вопрос 4: Предположим, что вы взяли в банке кредит на год в размере 10 000 рублей. Проценты по кредиту составляют 600 рублей в год. Кредит и проценты по нему вы должны выплачивать в течение года равными частями каждый месяц. Оцените приблизительно, каков будет размер годовой процентной ставки по вашему кредиту.

- Меньше 6 %.

- Ровно 6 %.

- Больше 6 %.

А теперь подведем итоги. Верные ответы:

- 1-й вопрос – более 108 000 руб.;

- 2-й вопрос – более 150 000 руб.;

- 3-й вопрос – скидка в 1 500 руб.;

- 4-й вопрос – ровно 6 %.

Справились? Если да, поздравляю. Вы – молодцы. Если нет, то срочно подтягивайте свою грамотность в сфере обращения с деньгами, потому что вопросы были не простые, а очень простые.

Таких тестов на просторах интернета можно найти много. Есть зарубежные, есть и отечественные. Большие и маленькие. Можете тренироваться, сколько душе угодно. Главное, научитесь применять на практике полученные знания.

Замминистра финансов РФ Сергей Сторчак в газете “Известия” от 5 октября 2019 года огласил результаты международного исследования. Организация экономического сотрудничества и развития (ОЭСР) измеряла уровень финансовой грамотности участников из 20 стран. Россия – на 9-м месте. До лидера, Франции, не хватило всего 2 баллов. Совсем неплохой результат.

А еще лучше результаты среди школьников. Наши российские учащиеся за 3 года исследований поднялись с 10-го на 4-е место. Они опередили США, Нидерланды и Австралию. Так что наше финансовое будущее совсем не темное.

Проект 4: Что такое деньги и какими они бывают. Занятие внеурочной деятельности, 2-4 класс

Авторы

Болотова Людмила Ильинична, учитель начальных классов МБОУ «Дружбинская средняя общеобразовательная школа» Бессонова Ольга Николаевна, учитель начальных классов МБОУ «Средняя общеобразовательная школа №24» Епишина Елена Георгиевна, учитель начальных классов МБОУ «Гимназия № 69» Ерёмина Марина Викторовна, учитель МБОУ Бурановская средняя общеобразовательная школа Майорова Елена Николаевна, учитель начальных классов МБОУ «Гимназия № 69» Ляпина Людмила Николаевна, учитель начальных классов МКОУ «Подойниковская средняя общеобразовательная школа имени Героя Советского Союза М.И.Рогачева» Эллерт Елена Алексеевна, учитель начальных классов МБОУ Победимская средняя общеобразовательная школа

ТЕМА 1: Управление личными финансами

Лекция 1: Вводная лекция

На каких этапах жизненного цикла человека возникают избыток и недостаток финансовых ресурсов? Какова цель личного финансового планирования? Какие задачи решает краткосрочное, среднесрочное и долгосрочное финансовое планирование?

Лекция 2: Совокупный личный капитал

Какие меры обеспечивают достижение текущих, среднесрочных и долгосрочных целей? Какова структура совокупного личного капитала? Для каких целей создается резервный капитал? Какой капитал обеспечивает достижение долгосрочных целей?

Лекция 3: Инвестиции в трех измерениях

Каким требованиям должны соответствовать те инвестиции, которые мы делаем? Возможно ли, чтобы в одном финансовом инструменте сочетались все свойства инвестиций?

Лекция 6: Риск и доходность на финансовом рынке

Рассматривается ключевое понятие для финансов — соотношение риска и доходности. Что лежит в основе риска при инвестировании средств на финансовом рынке? Какими необходимыми компонентами должен обладать инвестор, чтобы принимать грамотные инвестиционные решения? Почему при инвестировании средств на российском фондовом рынке инвесторы анализируют состояние мирового финансового рынка?

Лекция 8: Влияние временного горизонта на риск инвестирования

Как меняются показатели риска и доходности при удлинении временного горизонта инвестирования? Как меняются показатели доходности по акциям и облигациям при удлинении временного горизонта инвестирования?

https://youtube.com/watch?v=nfo0v5Wbis0

Лекция 9: Оценка эффективности инвестирования

Что показывает коэффициент Шарпа? Почему при удлинении временного горизонта инвестирования коэффициент Шарпа по акциям растет более высокими темпами, чем по облигациям?

https://youtube.com/watch?v=ngtpFAFcrwk

Лекция 10: Диверсификация инвестиций

Каким образом можно уменьшить общий риск инвестирования? Что такое систематический (рыночный) риск? Что такое диверсификация «сверху вниз»?

https://youtube.com/watch?v=6hI-8CMRSZk

Лекция 11: Демографическая ситуация в мире и в России

Информация, которая приводится в лекции, может быть полезна учащимся для понимания того, что их ждет в будущем, кто будет заботиться об их старости.

Цикл лекций по финансовой грамотности создан в рамках реализации проекта “Содействие повышению уровня финансовой грамотности населения и развития финансового образования в Российской Федерации”, по направлению “Содействие в создании кадрового потенциала учителей, методистов, администраторов образовательных организаций в области финансовой грамотности, а также эффективной инфраструктуры по поддержке их деятельности по распространению финансовой грамотности”.

Основные принципы

- Подушка безопасности. Необходимо постоянно иметь накопления в размере минимум 6 ежемесячных расходов, оптимально — 12 (на непредвиденный случай).

- Рациональное хранение накоплений – защита от инфляции. Накопления необходимо хранить на банковском депозите, акциях и облигациях, недвижимости.

- Осознанное кредитование (кредит должен правильным, либо его не должно быть вообще) Кредит можно брать в трех случаях: на жилье, на средства производства, на лечение. Правильный кредит:

- должен быть в той валюте, в которой Вы получаете прибыль/зарплату;

- должен быть не больше реально необходимой суммы;

- взят на минимальный срок;

- требует ежемесячные выплаты не более 20-30% вашего дохода

Целеполагание. Цель должна иметь срок, стоимость и приоритет.

Уровень склонности к риску

Его очень важно определить правильно. От этого будет зависеть выбор подходящей именно Вам схемы инвестирования.

Планирование

Необходимо иметь полноценный план

Страхование. Защитит Вас от неприятных неожиданностей.

Пенсионные накопления. Начинать нужно, как минимум за 10 лет до наступления пенсионного возраста.

Использование налоговых льгот. Поможет частично скомпенсировать затраты.

Остерегайтесь мошенников

Если вы хотите повысить финансовую грамотность, этого вполне возможно достичь самостоятельно. Самый простой способ, конечно же, — читать соответствующую литературу. Можно отправиться в книжный магазин или скачать книги в интернете. Начните с самых простых и базовых вещей. Для начала выбирайте простые и доступные книги без замысловатых картинок.

Подобных книг существует достаточное количество, каждый автор имеет разный подход. Выбирайте то, что вам легко и удобно читать. Даже если в книге много «воды», не расстраивайтесь, после того, как вы прочтёте хотя бы несколько таких, мозг отсеет лишнюю информацию, а в голове останется основная мысль.

В наше время интернет переполнен рекламой новоиспечённых преподавателей и гуру бизнеса, которые то и дело приглашают на свои курсы. Кто-то делает это бесплатно, а кто-то и вовсе требует выложить за обучение кругленькую сумму. Будьте осторожны: как правило, знания на подобных тренингах дают весьма сомнительные и ограниченные.

Столько распространенные сегодня курсы по торговле на Forex нацелены лишь на то, чтобы увеличить количество своих последователей. Подавляющая масса людей, попавших в такие организации, не получает ни знаний, ни опыта, но зато довольно быстро теряет свои деньги. Реклама у таких компаний работает очень хорошо. Не посещайте такие мероприятия, если не уверены, что можете самостоятельно отличить мошенника от профессионала.