Сроки сдачи отчетности для организаций и ип в 2017 году

Содержание:

- Налоговая отчетность юридических лиц в зависимости от системы налогообложения: какие еще документы сдают организации?

- Какие виды отчетной документации сдает ООО?

- Отчетность ООО при УСН и ЕНВД

- Назначение и состав сводной отчетности

- Виды подаваемой отчетности

- Общая информация

- Что такое сводная бухгалтерская отчетность

- «Малое предприятие» — это какое?

- Что подразумевает бухгалтерская финансовая отчетность ООО и когда ее нужно сдавать?

- Отчётность во внебюджетные фонды включает в себя

- Декларация УСН для ООО

- Специализированные отчеты в ИФНС

- 1. Отчетность по налогу на имущество

- 2. Отчетность по земельному налогу

- 3. Отчетность по транспортным средствам.

- 4. Отчетность по налогу на добычу ископаемых

- 5. Отчетная документация по водному налогу

- 6. Декларации по акцизам

- 7. Сведения о разрешениях при работе с биоресурсами и объектами животного мира

- 8. Отчеты в сфере игорного бизнеса

- Ответственность за уклонение от осуществления учета на предприятии

- Налоговая нулевая отчетность

Налоговая отчетность юридических лиц в зависимости от системы налогообложения: какие еще документы сдают организации?

Помимо финансовой, ООО также обязуются сдавать налоговую отчетную документацию. Только в отличие от финансового учета, который сдается раз в год, налоговый предоставляется в уполномоченные органы чаще.

Отчетность в ФНС, а также ПФ и Росстат ООО сдают двух видов:

- Промежуточную – за каждый квартал или полгода.

- Годовую – за прошедший отчетный год.

Перечень и срок подачи документов зависят от системы налогообложения, применяемой в ООО.

С помощью таблицы рассмотрим, какие документы и когда (бухгалтерские в том числе) сдают организации на разных налогооблагаемых режимах:

| Перечень документов | Срок подачи |

|---|---|

| Декларация по НДС. | Ежеквартально до 20 числа. |

| Сведения о среднесписочной численности сотрудников. | До 20 января. |

| Сведения о среднесписочной численности сотрудников. | Ежеквартально до 28 числа. |

| Декларация по налогу на имущество. | Ежеквартально до 30 числа. |

| Декларация по форме 2-НДФЛ. | До 31 марта. |

| Бухгалтерский баланс. | До 31 марта. |

| Отчет о финансовых результатах. | До 31 марта. |

| Расчет по страховым взносам (форма РСВ-1). | Ежемесячно до 15 числа. |

| Заявление, подтверждающее вид деятельности. | До 1 апреля. |

| Отчет об оплаченных страховых взносах (4-ФСС). | Ежеквартально до 15 числа. |

| Бухгалтерский баланс. | До 31 марта. |

| До 31 марта. | До 31 марта. |

| Декларация по ЕНВД. | Ежеквартально до 20 числа. |

| Декларация по НДС. | Ежеквартально до 20 числа. |

| Декларация по форме 2-НДФЛ. | До 31 марта. |

| Сведения о среднесписочной численности сотрудников. | До 20 января. |

| Бухгалтерский баланс. | До 31 марта. |

| Отчет о финансовых результатах. | До 31 марта. |

| Отчет о начисленных и уплаченных взносах | До 1 февраля |

| Отчет 4-ФСС. | Ежеквартально до 15 числа. |

| Заявление, подтверждающее основной вид деятельности. | До 1 апреля. |

| Декларация по единому налогу. | До 31 марта. |

| Декларация по форме 2-НДФЛ. | До 1 апреля. |

| Сведения о среднесписочной численности сотрудников. | До 20 января. |

| Бухгалтерский баланс без детализации показателей. | До 31 марта. |

| Бухгалтерский баланс без детализации показателей. | До 31 марта. |

| Расчет по страховым взносам (форма РСВ-1). | Ежемесячно до 15 числа |

| Заявление, подтверждающее основной вид деятельности. | До 1 апреля. |

| Отчет об оплаченных страховых взносах по форме 4-ФСС. | Ежемесячно до 15 числа |

Какие виды отчетной документации сдает ООО?

Для осуществления учета собственных финансов, социальных отчислений, финансовой стабильности, доходности, а также уплаты налогов государству каждое зарегистрированное юридическое лицо ведет отчетность, которую сдает в уполномоченные инстанции.

Отчетность, предусмотренная законодательством Российской Федерации для всех предприятий, бывает 4-х видов:

- Бухгалтерская.

- Налоговая.

- Социальная.

- Статистическая.

Перечень документов для каждого из названых видов, а также срок их сдачи для ООО зависит от ряда факторов. К ним относятся: величина предприятия, количество наемных работников, сумма ежегодного дохода, а также выбранная система налогообложения.

Организация с ограниченной ответственностью в процессе регистрации может выбрать один из 3-х налогооблагаемых режимов.

К ним относят:

- ОСНО – общий режим.

- ЕНВД – Единый налог на вмененный доход.

- УСН – упрощенный режим.

Именно вид режима определяет, какие бумаги будет сдавать юридическое лицо, и какими будут правила их сдачи.

Выбирать систему налогообложения создающимся предприятиям рекомендуется сразу при постановлении на государственный учет. Для этого при подаче документов на регистрацию необходимо прикрепить заявление о присвоении выбранного налогооблагаемого подхода.

Если этого не сделать, то организация будет по умолчанию «числиться» за общим режимом налогообложения – ОСНО.

На то, чтобы передумать, и после регистрации перейти на «упрощенку» у организации есть только 5 дней. По истечении этого срока перейти на новый подход можно будет только спустя год работы на рынке.

Каковы характеристики каждой из систем?

Выбор режима налогообложения определяется каждым юридическим лицом персонально в зависимости от основных характеристик:

- Вид предпринимательской деятельности.

- Величина предприятия.

- Численность сотрудников.

- Величина дохода.

Между собой режимы отличаются «сложностью» ведения налогового и бухучета.

Охарактеризуем каждый из режимов:

-

ОСНО – общая система, которую принято считать наиболее сложной, так как она предполагает сдачу большого количества отчетных документов в течение года и достаточно сложный подход к ведению бухгалтерского учета.

Преимуществом режима является его доступность для любого из видов предпринимательской деятельности. - ЕНВД – специализированный подход, который ООО могут применять на основе ОСНО. Его отличия состоят в применении налогов, которые устанавливаются на уровне муниципальных властей. На основе данного подхода можно заниматься такими видами деятельности, как оказание разного рода услуг, распространение рекламы и торговля через автоматы.

-

УСН – самый простой в использовании режим, который часто называют сокращенно «упрощенка». Этот режим вправе использовать только определенные виды предприятий, которые имеют численность штата менее 100 человек, и чей ежегодный доход не выходит за рамки 800 млн. руб.

К существенным плюсам системы относят сокращенное количество отчетной документации и простоту ведения бухгалтерии в целом.

Теперь, когда мы познакомились с каждой из систем, можем более детально проанализировать, какой будет бухгалтерская финансовая отчетность ООО в каждом отдельном случае.

Отчетность ООО при УСН и ЕНВД

УСН предназначена для уменьшения налогового бремени предпринимателей и освобождает от налога на прибыль, НДС, имущественного налога.

УСН предназначена для уменьшения налогового бремени предпринимателей и освобождает от налога на прибыль, НДС, имущественного налога.

Другие выплаты по налогам остаются в силе а, следовательно, и составление соответствующей отчетности.

Фирмы, выбравшие режим УСН, в обязательном порядке производят авансовые платежи до 25 числа месяца, идущего за отчетным кварталом (отчетность предоставлять не надо). Всего платежей в течение года три: за 1 квартал, полугодие и 9 месяцев).

За весь год налог уплачивается в следующем году (например, в 2015 году за 2014). При этом из общей суммы вычитаются авансовые платежи. Оформляется декларация. Крайняя дата для этого – 31 марта.

Ведение бухгалтерской отчетности ООО на УСН стало обязательным. Бухгалтерский отчет такими фирмами сдается только 1 раз в год, также как и заполненную форму отчета о прибылях и убытках, книгу учета доходов и расходов.

При этом можно по желанию использовать упрощенные формы бухотчетности. Например, в балансе можно не детализировать статьи.

По отдельным направлениям деятельности ООО вправе использовать единый налог на вмененный доход (ЕНВД).

Налоговая декларация по ЕНВД для ООО составляется каждый квартал. Бухгалтерская отчетность также как и при УСН может составляться по упрощенной системе.

Назначение и состав сводной отчетности

Сводная отчетность может составляться чаще, чем раз в год, если это необходимо внутренним пользователям. Причиной оформления промежуточных отчетных документов может быть желание инвесторов проанализировать результаты финансовой деятельности компании, увидеть ее перспективы развития. Решение о заполнении отчета не за год, а за меньший интервал, может основываться на распоряжении руководства. Это возможно в ситуациях, когда рассматривается вопрос об изменении тактической или стратегической программы развития предприятия.

ВАЖНО!

Данные сводной отчетности нельзя применять для выведения налогооблагаемой базы и анализа эффективности работы системы налоговой безопасности. В целях налогообложения данные из сводных отчетов не могут применяться по ряду причин:

В целях налогообложения данные из сводных отчетов не могут применяться по ряду причин:

- значения показателей представлены в обобщенном виде, что не позволяет выделить объективный размер налоговой базы и может привести к ее занижению;

- фактическое местонахождение дочерних структур не всегда совпадает с местом регистрации материнской организации;

- применяемые ставки по региональным налогам в организациях внутри группы могут различаться;

- объединение компаний не является устойчивым образованием в долгосрочной перспективе.

Сводная бухгалтерская отчетность состоит из стандартных отчетных форм, которые содержат в себе обобщенные арифметические показатели. В комплект отчетной документации входят баланс, отчет о финансовых результатах и дополнительные бланки с пояснениями.

Виды подаваемой отчетности

Отчетность ООО представляет собой налоговую декларацию (основной вид отчетности), а также некоторые другие документы. Сюда можно отнести:

- данные для ПФР – подаются ежеквартально, сдача осуществляется;

- книга доходов и расходов, сдача происходит каждый год до 31 марта;

- каждый год представляется форма 2-НДФЛ, до 1 апреля года;

- данные для предоставления отчета в ФСС, документ приносится ежеквартально, работает система 4-ФСС;

- информация о численности сотрудников компании (каждый год до 20 января);

- отчетность, составленная по правилам формы РСВ-1, подается каждые три месяца.

Налоговая отчетность

Рассматривая вопрос о том, какую отчетность сдают ООО на УСН «доходы минус расходы», нельзя не упомянуть декларацию, которая потерпела ряд изменений в 2014 году. На основании нового режима, отчетность становится более простой и «компактной». Сдача ее осуществляется раз в год, а в налоговом учете предусмотрено ведение книги. В связи с этими событиями, организации избавились от необходимости уплаты НДС, налога на прибыли и имущество. Кроме того, для ООО на УСН появились определенные льготы.

Декларация выступает в качестве базовой бумаги, которая нужна ООО при УСН для предоставления в ФНС. Сдавать этот документ необходимо до 31 марта. Помимо этого, каждый год предприятиями должны предоставляться отчетности, включающие определенные сведения:

- информация о численности работников (до момента 20 января);

- форма 2-НДФЛ (до 1 апреля).

Бухгалтерская отчетность

Предприятия, функционирующие по упрощенной системе налогообложения, обязуются предоставить список документов, который имеет всего несколько бумаг:

- книга о доходах и расходах предприятия;

- форма 1 «Бухгалтерский баланс»;

- форма 2 «Отчет о прибылях и убытках»;

- налоговая декларация;

- сведения о численности персонала.

Сдача квартальных отчетов не предусмотрена. При осуществлении сделок с валютами компетентный сотрудник должен провести пересчет валют по курсу рубля, который был установлен в момент сделки. Берется курс центрального банка, действующий в день совершения платежной валютной операции.

Декларация — первичный документ налоговой отчетности

Декларация — первичный документ налоговой отчетности

Отчетность для органов статистики

Предоставление такого документа в статистические комитеты – основная обязанность ООО. Сдаются формы 1, 2, соответственно – баланс и отчет о получаемой прибыли. Сдача этой документации осуществляется до 31 марта. Если речь идет о малых предприятиях, то каждый квартал они сдают форму №1-ПМ, содержащую информацию о деятельности.

Как правило, ООО, работающие на УСН, — малые предприятия, для которых не характерны внушительные суммы выручек и большое количество наемных сотрудников. Если компанией было получено уведомление о том, что нужно принести отчет, ООО дает требуемые сведения. К годовому отчету прилагается бухгалтерский баланс, отчет о финансовых операциях. В случае использования наемного труда, по каждому из представителей штата предоставляется отдельная форма 2-НДФЛ.

Документы для ООО без работников

Немаловажным остается вопрос о том, какую отчетность сдают ООО на УСН без работников. Если и сам директор не получает заработную плату, отчеты подаются в незаполненном виде (нулевые отчетности). Помимо отчетности подаются традиционные документы – форма 1, форма 2 с приложениями, пояснительные записки (при необходимости). В пенсионный фонд и в фонд социального страхования также подается нулевая отчетность, а также письмо об отсутствии наемных сотрудников.

Дата сдачи отчетности – 30 апреля года, следующего после отчетного

Дата сдачи отчетности – 30 апреля года, следующего после отчетного

Общая информация

Налоговая отчетность

включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами, индивидуальными предпринимателями и организациями.

К налоговой отчетности относится налоговая декларация и налоговый расчет авансового платежа.

Налоговая декларация

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме налога подлежащего уплате и о

других данных, служащих основанием для исчисления налога. ().

Налоговый расчет авансового платежа

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме авансового платежа подлежащего

уплате и о других данных, служащих основанием для исчисления авансового платежа. ().

Бухгалтерская отчетность

— это сведения об имущественном и финансовом положении организации и о конечных результатах ее хозяйственной деятельности в определенном периоде.

Отчетность представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента). Порядок представления налогоплательщиками налоговой отчетности в налоговые органы регламентирован .

Что такое сводная бухгалтерская отчетность

Сводная отчетность – это комплекс отчетной документации, отражающей деятельность нескольких организаций, связанных между собой. Ее составление характерно для крупных компаний, имеющих дочерние структуры. Данные оформляются в отчетных формах на ежегодной основе. Документация, подписанная руководством головной фирмы, должна быть передана в налоговый орган.

Сводная отчетность носит собирательный характер. В ней обобщаются сведения головной структуры и всех филиалов, дочерних подразделений. Бухгалтерия головного офиса систематизирует данные из документов по всем отделам, суммирует значения идентичных показателей и итоговые цифры заносит в сводный отчет.

Сводный тип отчетной документации необходим в ситуации, когда:

- организация является материнской по отношению к другой структуре, имеет значительное количество акций в акционерном обществе, которые дают ей право голоса;

- у материнской структуры есть возможность влиять на принимаемые связанными фирмами решения.

ОБРАТИТЕ ВНИМАНИЕ! Критерии взаимосвязанности организаций – наличие единой системы контроля перемещения активов, существование зависимости одной структуры от решений и действий материнского предприятия, без одобрения которого невозможно осуществление ряда операций

«Малое предприятие» — это какое?

Критерии прописаны в статье 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ:

-

число работников – 100 человек и менее (15 и менее для микропредприятий);

-

общий доход за год – не больше 800 миллионов рублей (не больше 120 миллионов для микропредприятий);

-

доля юридических лиц (не являющихся субъектами малого бизнеса), в т.ч. иностранных в уставном капитале – 49% и менее;

-

доля государственных, общественных и религиозных организаций в уставном капитале – 25% и менее.

Если эти критерии соблюдены, то организация имеет право на послабления в ведении бухучета и формировании отчетности, и может:

-

учитывать доходы и расходы кассовым методом;

-

использовать упрощенные регистры бухучета;

-

использовать обобщенный план счетов, в котором информация по группам счетов будет отражаться на одном счете, без детализации;

-

не применять двойную запись (только для микропредприятий).

Упрощенная бухгалтерская отчетность организации состоит всего из двух документов:

-

бухгалтерский баланс. В строках упрощенного баланса показатели статей даются в укрупнённом виде – остатки по однородным счетам суммируются. Каждой строчке присваивается код того показателя, который имеет наибольшую долю.

-

отчет о финансовых результатах. Здесь также приводятся данные в укрупненном виде и указываются коды строк берутся, которые соответствуют наибольшему показателю;

-

отчет о целевом использовании средств (для некоммерческих организаций).

Упрощенные формы отчетности закреплены Приказом Министерства финансов РФ №66н от 02.07.2010г.

Упрощенный бухучет – право, а не обязанность. Малое предприятие при желании может пойти по сложному пути: вести полноценный учет и сдавать расширенный пакет документов.

Для чего бы это ему делать?

-

Чтобы иметь более подробную картину о положении дел в фирме и информацию для анализа.

-

Так больше нравится инвесторам.

Если компания все же решила воспользоваться правом вести упрощенный бухучет, она должна прописать это в учетной политике и закрепить в ней упрощенные регистры и сокращенный план счетов. Это обязательное требование.

Что подразумевает бухгалтерская финансовая отчетность ООО и когда ее нужно сдавать?

Бухгалтерская отчетность организаций предполагает анализ финансовой деятельности компании, который необходим для учета финансовых результатов предприятия.

Другими словами, бухучет необходим для того, чтобы оценить экономическую составляющую деятельности компании в то время, как налоговый нужен для контроля уплаты налогов государству.

Бухгалтерская отчетность предполагает для ООО ежегодную сдачу определенного перечня документов, которые состоят из 2-х обязательных, а также нескольких дополнительных бумаг.

| Основных | Дополнительных (приложений) |

| • Бухгалтерский баланс. • Отчет о финансовых результатах. |

• Отчет об изменении капитала. • Отчет о движении денежных средств. • Отчет о целевом использовании финансов. |

Предъявлять такую отчетность следует:

- Участникам ООО.

- В ИФНС по месту нахождения предприятия.

- В региональную службу статистики.

Заполнять декларации необходимо по правилам, предусмотренным действующим законодательством РФ.

Согласно им, бухгалтерская отчетность должна быть:

- Достоверной, то есть соответствовать действительной финансовой ситуации в компании.

- Составлена по всей организации, а не ее структурным подразделениям.

- Заполнена на русском языке и содержать информацию о материальных данных в рублях.

- Утверждена участниками сообщества и подписана руководителем предприятия.

Таковы общие требования к предоставлению финансовой отчетности ООО. Но не стоит забывать, что юридическое лицо может работать на разных налогооблагаемых режимах, что повлечет за собой определенные отличия в осуществлении учета.

Как ведется бухгалтерская отчетность ООО на УСН, а также общем режиме?

В зависимости от того, по какой схеме организация уплачивает налоги, может быть изменен и состав учетной документации для определенного предприятия.

Основные отличия здесь состоят не в изменении перечня бумаг, а в их количестве.

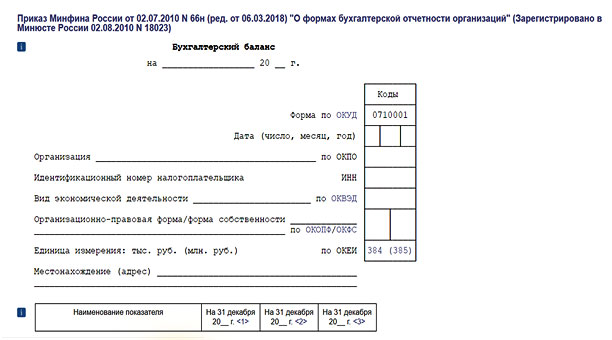

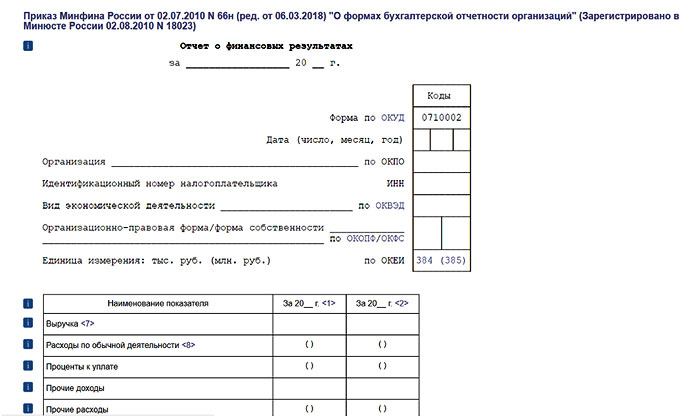

Так, если вы являетесь ООО на общем режиме, то вы обязуетесь сдавать и основные документы финансового учета, и все указанные приложения. Их состав и форма утверждены на законодательном уровне – приказ Минфина №66н (http://www.consultant.ru/document/cons_doc_LAW_103394)

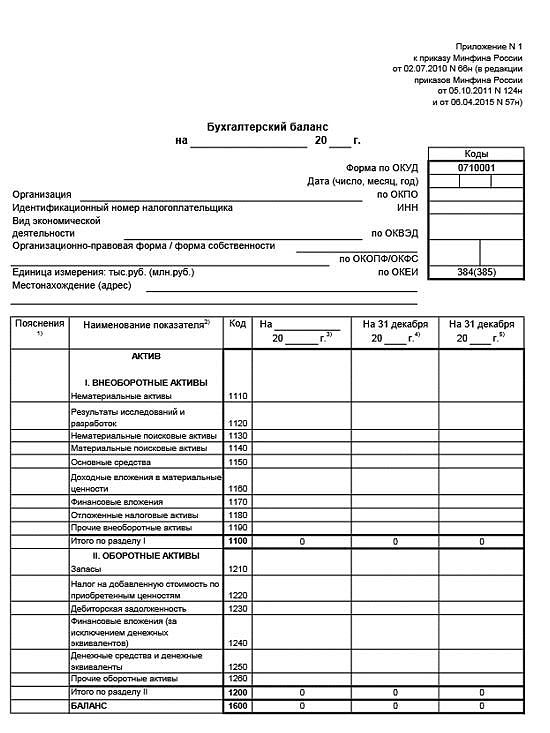

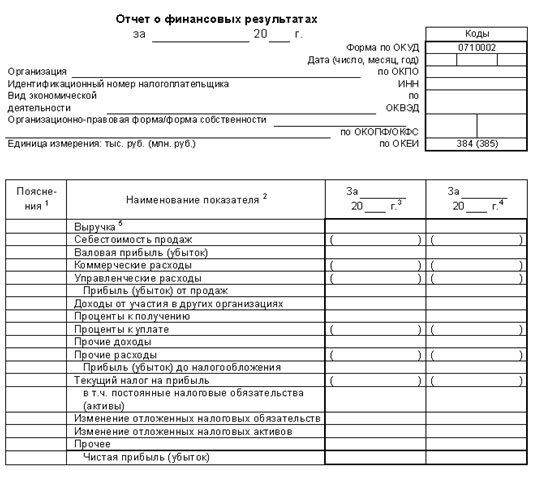

Данный документ содержит приложения, в которых вы и найдете образцы финансовой отчетности. Для организаций на общем режиме, в том числе и ЕНВД, это будут приложения №1 и 2.

Для примера предоставим образцы документов:

- Баланс предприятия.

Отчет о прибылях и убытках.

Бухгалтерская отчетность ООО на УСН также предполагает заполнение выше представленных документов, но, в отличие от ОСНО и ЕНВД, заполнение приложений не обязательно.

То есть, если ситуация того требует, то приложения, конечно, должны быть заполнены. Но «упрощенцы» зачастую пользуются предоставленными преимуществами и заполняют только два основных документа, а также в некоторых случаях отчет о целевом использовании средств.

Их образцы содержатся в том же нормативно-правовом акте, только в приложении №5

(http://www.consultant.ru/document/cons_doc_LAW_103394/78a5

1bbfe83ddf5fbc974d1c8609fd9818d7224e)

Для наглядного примера предоставим и их:

- Баланс организации.

Отчет о прибылях и убытках.

Отчет об использовании средств.

Отчётность во внебюджетные фонды включает в себя

Относящаяся к ФСС

- расчёт взносов на обязательное социальное страхование и страхование от несчастных случаев на производстве и профессиональных заболеваний;

- отчёт об использовании сумм взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (согласно приложению 1 к письму ФСС РФ №17-03-18/05-7094 от 02 июня 2014 года);

Относящаяся к ПФР

- расчёт взносов на обязательное пенсионное и медицинское страхование;

- сведения персонифицированного учёта;

- относящаяся к территориальным органам статистики:

- бухгалтерская отчётность;

- отчёты по формам федерального статистического наблюдения (состав и периодичность представления зависят от характеристики организации и вида осуществляемой деятельности).

Вы хотите вовремя и без ошибок сдать отчётность? Вы желаете быть в курсе всех изменений налогового и бухгалтерского законодательства? Вам нужны только актуальные бланки для заполнения отчетных форм? Тогда воспользуйтесь услугами интернет-бухгалтерии «Моё дело»!

В системе «Моё дело» большинство форм заполняются автоматически – без ошибок и в полном соответствии с действующим законодательством.

Вся отчётность формируются легко и быстро за несколько простых шагов, после чего Вы можете представить её в налоговую инспекцию и другим получателям лично, послать по почте или отправить через систему электронной отчётности.

Вы всегда будете заранее знать о предстоящих датах налоговых платежей и сроках представления отчётности благодаря налоговому календарю в Вашем личном кабинете. Для Вашего удобства система может посылать дополнительные уведомления о приближающихся сроках по электронной почте и в виде SMS-сообщений.

В системе «Моё дело» к Вашим услугам круглосуточная экспертная поддержка по любым вопросам бухучёта и налогообложения!

Декларация УСН для ООО

В 2014 году коды ОКАТО были заменены ОКТМО, что изменило Налоговую Декларацию в УСН. В новом режиме налогообложения отчетность организаций становится меньше.

В 2014 году коды ОКАТО были заменены ОКТМО, что изменило Налоговую Декларацию в УСН. В новом режиме налогообложения отчетность организаций становится меньше.

Теперь налоговая декларация сдается всего 1 раз в году, а налоговый учет предполагает лишь ведение книги расходов и доходов. Организациям теперь нет необходимости платить налог на прибыль, НДС, налог на имущество. К тому же появился ряд льгот.

До 15 апреля всем организациям в свои отделения ФСС необходимо принести подборку документации, которая подтвердит основной вид деятельности согласно тарифам страховых взносов.

Кроме заявления и справки филиалы ФСС требуют от предпринимателей письмо, оформленное в свободной форме. В нем необходимо указать, что организация пользуется упрощенной системой налогообложения и налоги считает по книге расходов и доходов.

Данное требование не относится к законным, однако подобное письмо в дальнейшем помогает решить многие бюрократические заминки.

Напомним, что с 1 января годовая бухгалтерская отчетность сдается в течение 3 месяцев после окончания года.

Декларация по УСН на следующий год

В 2015 году организации, перешедшие на УСН, должны отчитываться новой декларацией. Декларация по УСН была утверждена 4 июля 2014 года ФНС России и зарегистрирована 12 ноября этого года.

Налоговая декларация по налогу предоставляется уже с начала налогового периода текущего года.

Специализированные отчеты в ИФНС

1. Отчетность по налогу на имущество

Необходимость направления специализированных деклараций зависит от наличия того или иного вида имущества и его налогообложения. Например, налог на имущество. Его платят все ООО независимо от режима. При наличии имущества, конечно. Для данного налога оформляется своя декларация, а также расчет по авансовым суммам. Указанная документация уходит в инспекцию по месту регистрации фирмы, а также по адресу расположения объекта недвижимости. Впрочем, если Общество является крупнейшим налогоплательщиком, то оно отправляет расчеты и декларацию в соответствующую ИФНС. Юрлицо предоставляет документы не позднее 30 календарных дней по результатам первого квартала, шести и девяти месяцев. А если у ООО есть объекты, налог по которым определяется с учетом кадастровой стоимости, то компания готовит и направляет эти расчеты по итогам каждого квартала: первого, второго и третьего. Что же касается декларации, то она подается по итогам прошедшего года до 30 марта текущего года.

2. Отчетность по земельному налогу

Она готовится, когда ООО имеет в собственности землю. Форма отчетности — налоговая декларация. Последняя подаётся в фискальный орган по месту расположения земельного участка. Она сдается за прошлый год не позже 01 февраля текущего года.

3. Отчетность по транспортным средствам.

Данная отчетность также оформляется в виде декларации по транспортному налогу. Необходимость ее подачи зависит, опять же, от наличия у ООО транспортных средств. Собственник подает документы не позднее 01 февраля текущего года в налоговую инспекцию по месту нахождения т/c либо в ИФНС по крупнейшим налогоплательщикам.

4. Отчетность по налогу на добычу ископаемых

Еще один спецналог и, соответственно, еще одна отчетность. Она ежемесячно предоставляется в виде декларации в последний день месяца, следующего за отчетным. Как видно из названия, этот документ составляют и отправляют в ИФНС фирмы, имеющие лицензию и ведущие добычу и разработку природных недр.

5. Отчетная документация по водному налогу

Уже из названия мы можем понять, что эта отчетность фиксирует налог за использование водных ресурсов. ООО, уплачивающее данный сбор, должно иметь соответствующую лицензию и ежеквартально сдавать в ИФНС декларацию. Последняя подается не позднее 20 числа месяца, следующего после завершения квартала.

6. Декларации по акцизам

Данные декларации заполняют и предоставляют ООО, ведущие операции с акцизными и подакцизными товарами. Общества, которые совершают операции с прямогонным бензином, спиртом дистиллятами и авиакеросином подают декларацию не позже 25 числа третьего месяца, следующего за отчетным. Все остальные ООО — не позднее 25 числа месяца, следующего за отчетным.

7. Сведения о разрешениях при работе с биоресурсами и объектами животного мира

Эту отчетность подают ООО, занимающиеся отловом и охотой на животных, выловом рыбы, краба, а также добычей других биоресурсов. Они направляют в ИФНС по месту органа, выдавшего разрешения на работу в этой сфере, Сведения по установленной форме. Сведения о полученных разрешениях подаются не позднее 10 рабочих дней с даты их выдачи уполномоченным органом. А Сведения о количестве объектов, изымаемых из среды обитания, отправляются в фискальный орган не позднее 20 числа месяца.

8. Отчеты в сфере игорного бизнеса

Общества, занимающиеся игорным бизнесом, формируют свои декларации каждый месяц. Они подаются — не позднее 20 дня месяца, идущего за отчетным, в ИФНС по месту нахождения объекта налогообложения, либо в ИФНС по крупным налогоплательщикам.

Ответственность за уклонение от осуществления учета на предприятии

Ни одно предприятие на территории Российской Федерации не может уклоняться от ведения учета. Анализ бухгалтерской отчетности на примере ООО также дает понять, что и организации с ограниченной ответственностью не могут избежать сдачи отчетов.

Итак, если организация намерена уклоняться от своих прямых обязательств, она понесет следующее наказание в виде штрафов:

- 200 руб. – за каждую бумагу, которой будет недоставать в ФНС.

- До 500 руб. – за нарушение правил ведения учета (накладывается непосредственно на должностное лицо).

- До 5 тыс. руб. – за непредоставление отчетов в ФСС (накладывается также на должностное лицо).

Данные штрафы и их величина закреплены за Налоговым Кодексом, а также Кодексом об Административных Правонарушениях.

В заключении всему сказанному стоит отметить, что бухгалтерская финансовая отчетность ООО – это обязательный элемент предпринимательской деятельности каждой компании.

Вместе с тем, нельзя забывать, что предприятия должны вести также налоговый учет. Перечень обязательных деклараций к сдаче при этом может отличаться – он зависит от налогооблагаемой системы фирмы, а также ее размеров и величины штата.

Налоговая нулевая отчетность

Налоговая нулевая отчетность подается ежеквартально. Нулевая отчетность подается в ИФНС. Сроки сдачи зависят от вида

декларации. Виды сдачи отчетности зависят от вашей системы налогообложения.

Если вы ООО и используете общую систему

налогообложения (ОСНО), то ваша нулевая

отчетность ООО на ОСНО состоит из следующих форм:

- Отчетность по НДС подается

ежеквартально до 25 числа, месяца следующего за отчетным (отчетный период –

квартал). Подается только в электронном виде! - Отчетность по Прибыли до 28 числа, месяца следующего за отчетным

(отчетный период – квартал). - Расчет по взносам до 30 числа, месяца следующего за отчетным (отчетный период – квартал).

- Если вы ООО и используете упрощенную систему налогообложения

(УСН), то ваша нулевая отчетность на

УСН состоит из следующих форм: - Расчет по взносам до 30 числа, месяца следующего за отчетным (отчетный период – квартал).

- Декларация по УСН подается до 31 марта, года следующим за отчетным годом.

- Если вы ИП и используете упрощенную систему налогообложения

(УСН), то ваша нулевая отчетность как ИП на УСН состоит из следующих форм: - Декларация по УСН подается до 30

апреля, года следующим за отчетным годом.