Срок уплаты налога на прибыль и сдачи декларации

Содержание:

- Сроки сдачи отчетности в 2019 году: налоговая отчетность

- Новые сроки сдачи отчетности в 2020 году

- Плательщики налога

- Календарь бухгалтера 2020 сроки сдачи отчетности

- Бухгалтерская отчетность

- Какую отчётность сдаёт ООО на ОСНО

- Как правильно заполнить декларацию по налогу на прибыль в 2020 году

- Календарь бухгалтера на 2019 год: сроки сдачи отчетности (таблица)

- Как рассчитать НДС за квартал/ полугодие/ год?

- Перенос убытков на будущее

- Какие организации будут работать в нерабочие дни

- Перенос убытков на будущее

Сроки сдачи отчетности в 2019 году: налоговая отчетность

Приведем сроки сдачи основной отчетности, подаваемой в ИФНС.

| Вид отчетности | За какой период представляется | Срок представления в ИФНС |

|---|---|---|

| Справки 2-НДФЛ | За 2018 год (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2019 |

| За 2018 год (по всем выплаченным доходам) | Не позднее 01.04.2019 | |

| За 2019 год (при невозможности удержать НДФЛ с доходов) | Не позднее 02.03.2020 | |

| За 2019 год (по всем выплаченным доходам) | Не позднее 01.04.2020 | |

| Расчет 6-НДФЛ | За 2018 год | Не позднее 01.04.2019 |

| За I квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 31.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 31.10.2019 | |

| За 2019 год | Не позднее 01.04.2020 | |

| Расчет по страховым взносам | За 2018 год | Не позднее 30.01.2019 |

| За I квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| За 2019 год | Не позднее 30.01.2020 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2018 год | Не позднее 28.03.2019 |

| За I квартал 2019 года | Не позднее 29.04.2019 | |

| За I полугодие 2019 года | Не позднее 29.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 28.10.2019 | |

| За 2019 год | Не позднее 28.03.2020 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2018 год | Не позднее 28.03.2019 |

| За январь 2019 года | Не позднее 28.02.2019 | |

| За январь – февраль 2019 года | Не позднее 28.03.2019 | |

| За январь – март 2019 года | Не позднее 29.04.2019 | |

| За январь – апрель 2019 года | Не позднее 28.05.2019 | |

| За январь – май 2019 года | Не позднее 28.06.2019 | |

| За январь – июнь 2019 года | Не позднее 29.07.2019 | |

| За январь – июль 2019 года | Не позднее 28.08.2019 | |

| За январь – август 2019 года | Не позднее 30.09.2019 | |

| За январь – сентябрь 2019 года | Не позднее 28.10.2019 | |

| За январь – октябрь 2019 года | Не позднее 28.11.2019 | |

| За январь – ноябрь 2019 года | Не позднее 30.12.2019 | |

| За 2019 год | Не позднее 30.03.2020 | |

| Декларация по НДС | За IV квартал 2018 года | Не позднее 25.01.2019 |

| За I квартал 2019 года | Не позднее 25.04.2019 | |

| За II квартал 2019 года | Не позднее 25.07.2019 | |

| За III квартал 2019 года | Не позднее 25.10.2019 | |

| За IV квартал 2019 года | Не позднее 27.01.2020 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| За IV квартал 2019 года | Не позднее 20.01.2020 | |

| Декларация по налогу при УСН | За 2018 год (представляют организации) | Не позднее 01.04.2019 |

| За 2018 год (представляют ИП) | Не позднее 30.04.2019 | |

| За 2019 год (представляют организации) | Не позднее 31.03.2020 | |

| За 2019 год (представляют ИП) | Не позднее 30.04.2020 | |

| Декларация по ЕНВД | За IV квартал 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| За IV квартал 2019 года | Не позднее 20.01.2020 | |

| Декларация по ЕСХН | За 2018 год | Не позднее 01.04.2019 |

| За 2019 год | Не позднее 31.03.2020 | |

| Декларация по налогу на имущество организаций | За 2018 год | Не позднее 01.04.2019 |

| За 2019 год | Не позднее 30.03.2020 | |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2019 года | Не позднее 30.04.2019 |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| Декларация по транспортному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| За 2019 год | Не позднее 03.02.2020 | |

| Декларация по земельному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| За 2019 год | Не позднее 03.02.2020 | |

| Единая упрощенная декларация | За 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За I полугодие 2019 года | Не позднее 22.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 21.10.2019 | |

| За 2019 год | Не позднее 20.01.2020 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2018 год | Не позднее 30.04.2019 |

| За 2019 год | Не позднее 30.04.2020 |

Сроки представления специфической отчетности, например такой, как декларация по водному налогу или по НДПИ, вы найдете в нашем Календаре бухгалтера.

Новые сроки сдачи отчетности в 2020 году

Минфин объяснил, для кого установлен срок сдачи бухотчетности 30 июня. Поэтому срок стоит 6 мая.

| Вид отчетности | Последний день сдачи отчета |

| Бухгалтерская отчетность за 2019 год | 12 мая |

| Налог на прибыль за 2019 год | 29 июня |

| Налог на прибыль за 1 квартал 2020 года | 28 июля |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 июля |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 августа |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 сентября |

| Налог на имущество за 2019 год | 30 июня |

| НДС за 1 квартал 2020 года | 15 мая |

| Расчет по страховым взносам за 1 квартал 2020 года | 15 мая |

| 6-НДФЛ за 1 квартал 2020 года | 31 июля |

| УСН за 2019 год (организации) | 30 июня |

| УСН за 2019 год (ИП) | 31 июля |

| ЕНВД за 1 квартал 2020 года | 20 июля |

| 3-НДФЛ | 31 июля |

| 4-ФСС | 15 мая |

Что продлили по отчетам

- Срок сдачи всей налоговой и бухгалтерской отчетности, срок сдачи которой приходится на март-май на три месяца. Кроме НДС.

- Отчетность по НДС за 1 квартал до 15 мая.

- Срок сдачи расчетов по страховым взносам до 15 мая.

Для кого перенесут сроки уплаты налогов

Сроки уплаты налогов, авансовых платежей по налогам, а также страховых взносов будут переноситься не для всех организаций и ИП.

В соответствии с правительственным постановлением от 02.04.2020 № 409, сроки уплаты налогов перенесены для организаций и ИП, включенных по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Действующий перечень отраслей российской экономики, в наибольшей степени пострадавших в результате распространения новой коронавирусной инфекции, утвержден постановлением Правительства от 03.04.2020 № 434.

Такие организации и ИП определяются по основному виду деятельности, информация о котором .

Что касается других мер поддержки (переноса сроков сдачи отчетности, приостановления проверочных мероприятий и неприменения штрафов), то они будут предоставлены всем организациям и ИП.

Приостановление налоговых проверок

До 31 декабря 2020 года Правительство РФ получило полномочия по приостановлению, отмене и переносу на более поздний срок всех мероприятий налогового контроля, в том числе и проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

До 1 июня 2020 года приостановлено:

- вынесение решений о проведении выездных налоговых проверок;

- проведение уже назначенных выездных налоговых проверок;

- назначение и проведение проверок соблюдения валютного законодательства.

Неприменение штрафов

Помимо всего прочего, Правительство РФ получило право устанавливать основания и условия неприменения штрафов за непредставление в ИФНС налоговых деклараций, бухгалтерской отчетности и иных документов/сведений.

На данный момент, согласно постановлению от 02.04.2020 № 409, временно не применяются налоговые санкции за совершение налоговых правонарушений, ответственность за которые предусмотрена статьей 126 НК, совершенных в период с 1 марта 2020 года по 1 июня 2020 года.

Уже начатое производство по таким нарушениям будет прекращено.

Кроме того, запрещено вынесение налоговыми органами решений о приостановлении операций налогоплательщиков-организаций по их счетам в банках и переводов их электронных денежных средств за несвоевременную сдачу отчетности. Блокировка счетов не будет применяться вплоть до 1 июня 2020 года.

Возможно, позднее правительство дополнит перечень оснований для освобождения организаций и ИП от налоговой ответственности.

Плательщики налога

Кто платит налоги

(, , )

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(,

,

,

)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

|

Налогоплательщики |

Прибыль для целей налогообложения |

Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы | |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | |

| Иные иностранные организации | Доходы, полученные в РФ |

Календарь бухгалтера 2020 сроки сдачи отчетности

Примечание: Уважаемый читатель, сервис предоставлен системой Контур.Норматив. Которая предоставляет законы, ставки по налогам и страховым взносам, справочные показатели, консультации экспертов и аудиторов — все для подготовки любых видов отчетности и решения спорных вопросов.

Вы можете настроить под свои нужды календарь, убрав лишнюю отчетность, а также указать свой е-мейл адрес, чтобы напоминания приходили к вам. Для этого справа на экране “Календаря” есть ссылка “Настроить календарь”, который позволяет убрать лишние события, оставить только нужную отчетность.

Примечание: … ссылка

Бухгалтерская отчетность

К моменту объявления Президентом нерабочих дней далеко не все бухгалтеры успели составить и сдать баланс за 2019 год. Кто-то планировал завершить эту работу в последние дни срока, но этой возможности их лишили, перекрыв доступ к рабочему месту. Ситуация была напряженная, бухгалтеры нервничали.

После выхода вышеназванного Постановления эти бухгалтеры вздохнули спокойно. При буквальном прочтении документа следовало, что для составления бухотчетности за 2019 год времени еще целый вагон — до 30 июня 2020.

Однако, с переносом срока бухотчетности вышел некоторый конфуз. Как выяснилось позже, люди просто неправильно поняли. Да, срок сдвинули на 3 месяца, но не для всех. Об этом в своем совместном письме от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@ сообщили Минфин и ФНС.

До 30 июня 2020 могут сдавать баланс только те, кто не сдает отчетность в ГИРБО. Это организации, чьи сведения содержат гостайну и те, кто попал под экономические санкции других государств.

Кстати, бухгалтеру не обязательно дожидаться окончания нерабочего периода, чтобы потом в спешном порядке формировать все несделанные вовремя отчеты.

Перегрузите свою базу 1С в облако, и отсутствие ежедневного доступа к офисному компу перестанет быть для вас проблемой.

Делайте отчеты, не выходя из дома!

Какую отчётность сдаёт ООО на ОСНО

Чтобы рассчитать и уплатить налоги, необходимо составить финансовые документы, подтверждающие полученный доход.

К налоговым формам отчётности ООО на ОСНО относят следующую документацию:

- Декларации (например, на налог по прибыли или по транспортному сбору);

- Ежеквартальное оформление авансовых платежей;

- Сведения образца 2-НДФЛ за людей в штате;

- Данные о количестве наёмного персонала;

- Сведения о тех доходах, которые были уплачены в пользу иностранных компаний.

Мы собрали сведения о налоговой отчётности в следующей таблице.

|

Вид отчёта |

Сроки | Особенности |

|

Подаётся один раз в каждый квартал в электронной форме до 25 числа месяца, который следует за отчётным периодом. Учитываются база для расчёта, сам налог и возможные вычеты |

|

|

Если оплата происходит поквартально, то отчётность передаётся в налоговый орган в электронном виде каждый квартал, а также по окончании года. Если осуществляется авансовая оплата по полученным доходам за месяц, то документация подаётся до 28 числа после завершения месяца, в котором получена прибыль |

|

|

Условия уплаты налога устанавливаются местными нормативными актами. Отчётность предоставляется раз в 3 месяца в электронном или бумажном виде, в зависимости от среднесписочной численности работников, нарастающим итогом. Затем подаётся годовая декларация. |

|

|

До 1-го февраля за прошедший год эксплуатации транспортных средств |

Срок сдачи декларации устанавливается местным законодательством. Сумма зависит от мощности двигателя, стоимости, вида транспорта, количества единиц и других характеристик |

|

|

Не позднее 1 февраля по предыдущему году |

Оплачивается согласно тарифам региона проживания |

|

|

До 1 апреля по итогам прошлого года |

Если в компании трудится 24 и менее человек, то отчёт сдаётся в распечатанном формате |

|

|

Отчет можно сдать в бумажном варианте предпринимателям, имеющим штат менее 25 человек, если свыше, то только в электронном формате. |

|

| Данные о количестве наёмных сотрудников | Не позже 20 января по итогам прошедшего года |

Отчётность подаётся в налоговый орган в электронной форме раз в год, в бумажном формате – если численность работников менее 100 человек. |

Перечисленные формы отчётности направляются в налоговый орган по месту регистрации ООО.

Передать сведения можно несколькими способами:

- Лично обратившись в налоговый орган (если отчёты распечатаны) – это может сделать директор или уполномоченное лицо по нотариальной доверенности;

- Посредством сайта налоговой (необходимо иметь зарегистрированный личный кабинет и оплаченную цифровую подпись);

- Через спец.операторов, имеющих аккредитацию в налоговых органах;

- Отправив заказное письмо с описью вложенных бумаг.

- В этом случае датой предоставления отчетов будет служить дата принятия их сотрудником почты.

Как правильно заполнить декларацию по налогу на прибыль в 2020 году

Действующая декларация состоит из:

- титула (лист 01);

- подраздела 1.1 раздела 1;

- листа 02;

- приложений № 1 и № 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 раздела 1;

- приложения № 3, № 4, № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения № 1 и № 2 к декларации.

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

- Для организаций, уплачивающих ежемесячные авансы по фактической прибыли состав декларации меняется в зависимости от месяца за который она подается, так для периодов: месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев отчетность сдается по упрощенной форме в составе: Титульного листа (Листа 01), подраздела 1.1 Раздела 1 и Листа 02. Для третьего, шестого и девятого месяцев декларация сдается в полном составе (Титульный лист, подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и 2 к Листу 02).

- При подаче декларации за 2019 год, а также за отчетные периоды 2020 года, код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Календарь бухгалтера на 2019 год: сроки сдачи отчетности (таблица)

Помимо бухотчетности, предприятия сдают отчетность налоговую и отчеты в фонды (ПФР и ФСС). Крайние сроки сдачи отчетов указаны в соответствии с законодательством – они сдвигаются на ближайший будний день, если выпадают на праздничный (нерабочий) или выходной день.

Отчеты в 2019 году: сроки сдачи – таблица

|

Орган представления |

Отчет |

За период |

Срок сдачи |

Актуально для |

|||

|

ОСНО |

УСН |

ЕНВД |

ЕСХН |

||||

|

ИФНС |

Декларация по НДС (ежеквартальная) |

4 кв. 2018 1 кв. 2019 2 кв. 2019 3 кв. 2019 |

25.01.2019 25.04.2019 25.07.2019 25.10.2019 |

■ |

Если выставляли счета-фактуры или являлись налоговыми агентами |

||

|

Декларация налога на прибыль (ежеквартальная) |

Год 2018 1 кв. 2019 полуг.2019 9 мес.2019 |

28.03.2019 29.04.2019 29.07.2019 28.10.2019 |

■ |

||||

|

Журнал учета полученных и выписанных счетов-фактур (электронно) |

4 кв. 2018 1 кв. 2019 2 кв. 2019 3 кв. 2019 |

21.01.2019 22.04.2019 22.07.2019 21.10.2019 |

Представляют застройщики, экспедиторы, посредники |

||||

|

2018 год |

01.03.2019, если налог начислен, но не удержан. 01.04.2019 по выплаченным доходам и удержанному НДФЛ |

■ |

■ |

■ |

■ |

||

|

Расчет сумм НДФЛ форма 6-НДФЛ |

2018 год 1 кв. 2019 полуг.2019 9 мес.2019 |

01.04.2019 30.04.2019 31.07.2019 31.10.2019 |

■ |

■ |

■ |

■ |

|

|

2018 год |

01.02.2019 |

При наличии объекта налогообложения |

|||||

|

2018 год |

01.02.2019 |

При наличии объекта налогообложения |

|||||

|

2018 год |

01.04.2019 |

■ |

|||||

|

Авансовые расчеты налога на имущество |

1 кв. 2019 полуг.2019 9 мес.2019 |

30.04.2019 30.07.2019 30.10.2019 |

■ |

||||

|

Декларация по водному налогу (квартальная) |

4 кв. 2018 1 кв. 2019 2 кв. 2019 3 кв. 2019 |

21.01.2019 22.04.2019 22.07.2019 21.10.2019 |

При наличии объекта налогообложения |

||||

|

Декларация по НДПИ (ежемесячная) |

12.2018 01.2019 02.2019 03.2019 04.2019 05.2019 06.2019 07.2019 08.2019 09.2019 10.2019 11.2019 |

31.01.2019 28.02.2019 01.04.2019 30.04.2019 31.05.2019 01.07.2019 31.07.2019 02.09.2019 30.09.2019 31.10.2019 02.12.2019 31.12.2019 |

Юрлица и ИП – пользователи недр |

||||

|

2018 год |

21.01.2019 |

■ |

■ |

■ |

■ |

||

|

Декларация по УСН (ежегодная) |

2018 год |

01.04.2019 – сроки отчетности в 2019 году для организации; 30.04.2019 – срок для ИП |

■ |

||||

|

Декларация по ЕНВД (квартальная) |

4 кв. 2018 1 кв. 2019 2 кв. 2019 3 кв. 2019 |

21.01.2019 22.04.2019 22.07.2019 21.10.2019 |

■ |

||||

|

Декларация ЕСХН (ежегодная) |

2018 год |

01.04.2019 |

■ |

||||

|

2018 год 1 кв. 2019 полуг.2019 9 мес.2019 |

21.01.2019 22.04.2019 22.07.2019 21.10.2019 |

Если в отчетном периоде нет объектов налогообложения и оборотов по кассе и банку |

|||||

|

Расчет по страховым взносам (ежеквартальная) |

2018 год 1 кв. 2019 полуг.2019 9 мес.2019 |

30.01.2019 30.04.2019 30.07.2019 30.10.2019 |

■ |

■ |

■ |

■ |

|

|

Декларация 3-НДФЛ (для ИП на ОСНО) |

2018 год |

30.04.2019 |

■ |

||||

|

ПФР |

СВЗ-СТАЖ (сведения о страховом стаже) ежегодная |

2018 |

01.03.2019 |

■ |

■ |

■ |

■ |

|

Сведения о застрахованных СВЗ-М (сведения о застрахованных лицах) ежемесячная |

12.2018 01.2019 02.2019 03.2019 04.2019 05.2019 06.2019 07.2019 08.2019 09.2019 10.2019 11.2019 |

15.01.2019 15.02.2019 15.03.2019 15.04.2019 15.05.2019 17.06.2019 15.07.2019 15.08.2019 16.09.2019 15.10.2019 15.11.2019 16.12.2019 |

■ |

■ |

■ |

■ |

|

|

ФСС |

Расчет 4-ФСС (по производственному травматизму) ежеквартальная |

2018 год 1 кв. 2019 полуг.2019 9 мес.2019 |

на бумаге/электронно 21.01.2019 /25.01.2019 22.04.2019/25.04.2019 22.07.2019/25.07.2019 21.10.2019/25.10.2019 |

■ |

■ |

■ |

■ |

|

Подтверждение основного вида деятельности для уточнения страхового тарифа |

2018 год |

15.04.2019 |

■ |

■ |

■ |

■ |

Как рассчитать НДС за квартал/ полугодие/ год?

Налоговым периодом для уплаты НДС является квартал (ст.163 НК РФ). Декларация в налоговые органы должна быть предоставлена в следующие сроки:

| Квартал | Срок предоставления декларации |

| 1 квартал | До 25 апреля |

| 2 квартал | До 25 июля |

| 3 квартал | До 25 октября |

| 4 квартал | До 25 января |

Уплата НДС производится равными частями до 20 числа каждого месяца следующего квартала:

| Квартал | Сроки уплаты НДС |

| 1 квартал | До 25 апреля, до 25 мая, до 25 июня |

| 2 квартал | До 25 июля, до 25 августа, до 25 сентября |

| 3 квартал | До 25 октября, до 25 ноября, до 25 декабря |

| 4 квартал | Дл 25 января, до 25 февраля, до 25 марта |

Для проведения верного расчёта НДС за квартал необходимо:

Определить налоговую базу – сумма всех доходов, полученных налогоплательщиком в течение налогового периода (ст.153 НК РФ):

| Налоговая база | = | Доходы, полученные от реализации | + | Авансы |

После определения налоговой базы необходимо произвести исчисление НДС:

| НДС | = | Налоговая база | * | 0,18 (0,10) |

После исчисления НДС необходимо произвести налоговый вычет (ст.171 НК РФ).

Вычет – это сумма НДС, которую организация уже уплатила поставщикам товаров, работ, услуг.

Исчислить НДС, подлежащий уплате в бюджет:

| НДС, подлежащий уплатев бюджет | = | НДС | – | Вычет |

Для того, чтобы предприниматель смог подтвердить достоверность сведений – необходимо заполнять следующие документы:

- счёт-фактура;

- Книга продаж;

- Книга покупок.

В случае проверки налоговыми органами данная документация должна быть предоставлена проверяющим. Такие исчисления НДС организации обязаны производить ежеквартально. Законодательство не запрещает переносить вычеты на последующие кварталы в течение трёх лет, но исчисленный НДС подлежит уплате в строго определённые сроки.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.()

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

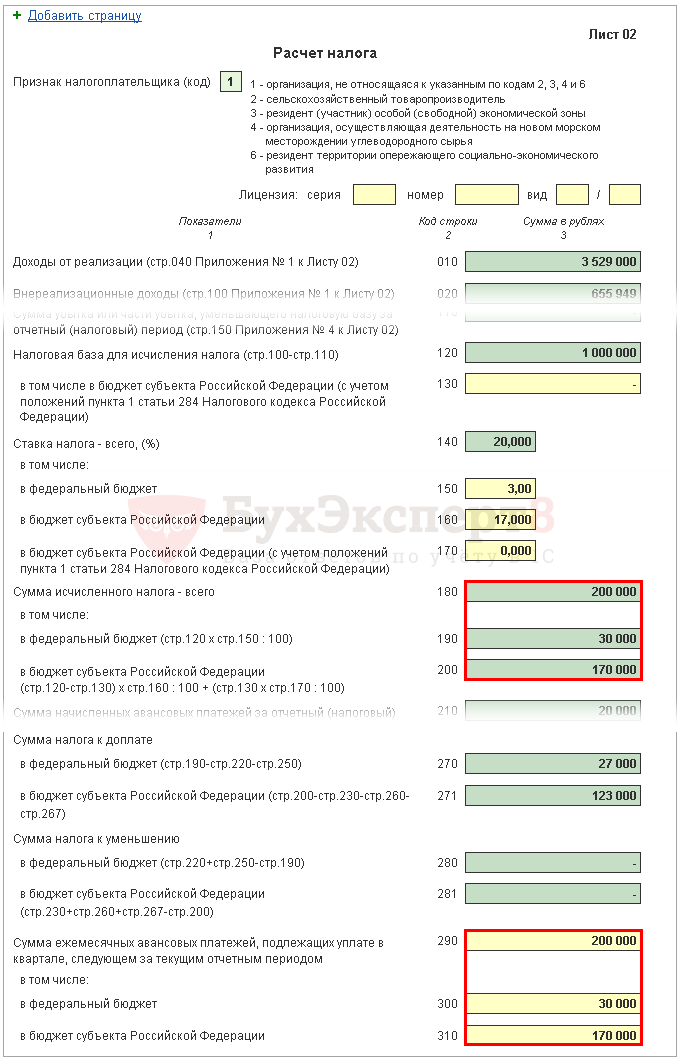

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Какие организации будут работать в нерабочие дни

К таким организациям относятся:

- непрерывно действующие организации;

- медицинские и аптечные организации;

- организации, обеспечивающие население продуктами питания и товарами первой необходимости;

- организации, выполняющие неотложные работы в условиях чрезвычайной ситуации и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

- организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

- организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

- иные организации, определенные региональными органами власти исходя из санитарно-эпидемиологической обстановки и особенностей распространения новой коронавирусной инфекции (COVID-19) в субъекте РФ.

Кроме того, новый указ фактически разрешает регионам самостоятельно устанавливать территории с особым режимом карантина и определять сроки нерабочих дней в пределах периода с 4 по 30 апреля 2020 года. Это значит, что регионы вполне могут и сократить для отдельных территорий режим нерабочих дней.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.()

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.