Налогообложение ооо в 2019 году

Содержание:

- Что влияет на возможность выбора системы налогообложения?

- Ð ÑиÑÑÐµÐ¼Ð°Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ

- ОСНО

- Как перейти на другую систему?

- ÐакÑÑ Ð¾ÑÑеÑноÑÑÑ ÑÐ´Ð°ÐµÑ ÐÐРна ÐСÐÐ

- №3. Какие налоги платит ООО в специальном режиме — ЕНВД?

- Характеристика общей системы налогообложения

- Ðакой налог должно плаÑиÑÑ ÐÐÐ â ÑелÑÑозпÑоизводиÑелÑ

- Налоги ООО на упрощенке

- Как не платить налог при продаже ООО

- Как рассчитывается

- №1. Какие налоги платит ООО в общем режиме?

- Налоги на УСН

Что влияет на возможность выбора системы налогообложения?

Именно от решения зависит частота подачи отчётности и размер, выплачиваемых налогов. Критериев на основе которых делаются выводы не так много, как может показаться. Они составляют следующие пункты:

- тип коммерческого дела;

- число сотрудников;

- организационная и правовая форма (ОАО, ООО, ИП и т.д.);

- величина дохода;

- особенности налогообложения конкретного региона;

- целевая аудитория (потребители, заказчики, клиенты);

- цена средств, принадлежащих организации;

- ориентация делана экспорт или импорт;

- льготы;

- регулярность и стабильность получения дохода;

- надлежащее документальное оформление расходов;

- регламент страховых выплат.

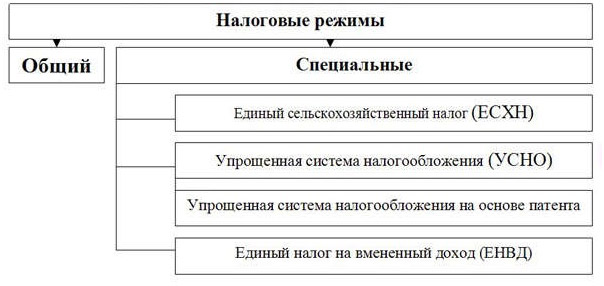

Ð ÑиÑÑÐµÐ¼Ð°Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ

ÐÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¼Ð¾Ð¶ÐµÑ Ð¿ÑименÑÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ñе ÑиÑÑÐµÐ¼Ñ ÐСÐÐ, УСÐ, ÐÐÐÐ, ÐСХРили ÑовмеÑаÑÑ ÑазнÑе ÑежимÑ, напÑимеÑ, Ð£Ð¡Ð Ñ ÐÐÐÐ. ЧаÑÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð² и взноÑов плаÑÑÑ Ð²Ñе ÑиÑмÑ, незавиÑимо Ð¾Ñ Ð²ÑбÑанной ÑиÑÑÐµÐ¼Ñ â Ñ Ñонда заÑабоÑной плаÑÑ, вÑÐ¿Ð»Ð°Ñ ÑизиÑеÑким лиÑам по договоÑам ÐÐÐ¥ и по Ð¾Ð±Ð»Ð°Ð³Ð°ÐµÐ¼Ð¾Ð¼Ñ Ð¸Ð¼ÑÑеÑÑвÑ. ÐÑÑгие наÑиÑÐ»ÐµÐ½Ð¸Ñ Ð·Ð°Ð²Ð¸ÑÑÑ Ð¾Ñ Ð·Ð°Ñвленного Ñежима или налиÑÐ¸Ñ Ð¾Ð±ÑекÑов, подлежаÑÐ¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ. ЧÑÐ¾Ð±Ñ Ð±Ñло понÑÑнее, какой налог плаÑÐ¸Ñ ÐÐРв год на Ñом или ином Ñежиме, пÑиведем даннÑе ÑнаÑала по каждой ÑиÑÑеме, а заÑем обÑие Ð´Ð»Ñ Ð²ÑÐµÑ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¹.

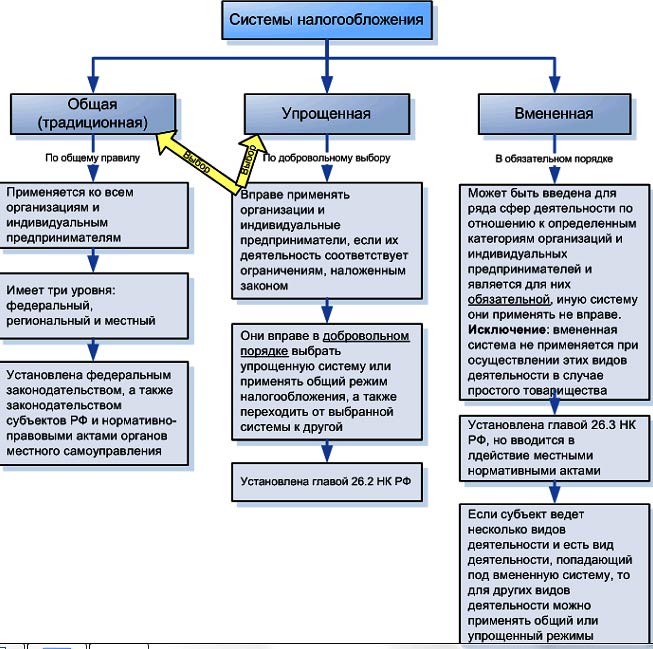

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО.

Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Самому вести учёт и сдавать отчётность по ОСНО будет проблематично.

Организации на ОСНО платят:

- Налог на добавленную стоимость по ставке 0%, 10%, 18% (с 2019 года — 20%).

Самый сложный для понимания, отчётности, уплаты и возврата налог — НДС. Этот налог косвенный, то есть по факту его платят конечные потребители товаров и услуг. Начисляется НДС при:

-

реализации товаров, работ или услуг на территории РФ;

-

безвозмездной передаче товаров, работ или услуг на территории РФ;

-

передаче имущественных прав на территории РФ;

-

выполнении строительно-монтажных работ для собственного потребления;

-

передаче товаров, работ или услуг для собственных нужд;

-

импорте товаров.

Налоговая база для НДС — стоимость реализуемых товаров, работ и услуг и сумма аванса, поступившего на расчётный счёт организации от покупателя без НДС. Общая сумма налога может быть уменьшена на сумму налоговых вычетов, то есть на входящий НДС. Стандартная налоговая ставка по НДС — 18% (с 2019 года — 20%). Но есть льготные условия для некоторых компаний, ставка для которых может составлять 0% и 10%.

Если за 3 месяца выручка не превысила 2 000 000 ₽ без НДС, можно применять освобождение от НДС. Оно действует в течение 12 месяцев подряд. В это время НДС не считается и не уплачивается, не сдаются декларации, не ведётся книга покупок. Но нужно выставлять счета-фактуры без НДС, вести книгу продаж и соблюдать лимит выручки. После года можно продлить освобождение или отказаться от него. Освобождение могут применять не все компании, уточняйте у вашего бухгалтера.

Подробнее об этом налоге и его повышении с 2019 года читайте в отдельной статье нашего блога.

- Налог на прибыль по ставке 20%.

Объект налогообложения здесь прибыль — разница между полученными доходами и подтверждёнными расходами

Расходы влияют на итоговую сумму налога, поэтому важно, чтобы они попадали под ваш вид деятельности и были подтверждены документами. Если подтверждения не будет, учесть их при расчёте налога не получится

А если документы будут с ошибками, налоговая может оспорить их значение.

Налоговая ставка — 20%. И только для организаций в сфере образования и медицины предусмотрена льготная ставка 0%.

- Налог на имущество организаций.

Объект налогообложения — движимое и недвижимое имущество, которое учитывается на балансе как основные средства.

Имущество считается амортизируемым, если его срок службы больше 12 месяцев. Амортизируемое имущество делится на группы в соответствии с периодом, когда компания предполагает использовать средство и получать от него экономические выгоды. Всего таких групп 10. Не облагаются налогом с 1 января 2013 года только те объекты, которые включены в первую или вторую амортизационную группу.

Налоговая база в данном случае — среднегодовая стоимость имущества. Максимальная ставка налога — 2,2%, при этом каждый регион вправе установить льготные условия.

Как перейти на другую систему?

В Налоговом кодексе предусмотрено два принципиально разных сценария, как сменить систему налогообложения ООО. Для вновь зарегистрированных юрлиц осуществить переход можно в любое время года, но не позднее 30 дней от даты постановки на учет в ФНС. Для тех, кто отработал более длительный период, такая возможность открывается лишь один раз в год.

Процедура перехода

Если смена ОСНО на УСН или ЕСХН не произошла сразу, то подать соответствующее заявление нужно до 31 декабря текущего года. Это позволит исчислять налоги по-новому уже с 1 января и на ближайшие 365 дней. Прервать течение данного срока может либо желание самого субъекта, либо нарушение одного из условий использования спецрежима.

Чуть другой путь, как поменять систему налогообложения для ООО, предусмотрен для ЕНВД. Формально, в налоговую подают не заявление о переходе, а уведомление о начале применения новой системы. Сделать это нужно не позднее 5 дней от даты начала освоения нового направления бизнеса. Считать себя плательщиком ЕНВД, а значит, уплачивать налоги по льготным условиям, можно только после получения извещения о постановке на учет в той ФНС, где деятельность ведется фактически.

При избрании «вмененки» нужно помнить, что это нельзя сделать его единственным сразу в день регистрации. Поскольку данный режим совместим со всеми остальными, он не может быть основным. Вот почему, даже став на учет как плательщик ЕНВД с первого дня работы, предприятие все равно обязано либо избрать УСН (или ЕСХН), либо остаться на ОСНО.

Какие могут возникнуть сложности?

Размышления на тему, как выбрать систему налогообложения для ООО, отнимают немало времени и сил. Но, даже определившись с выбором, собственник бизнеса может столкнуться с другими трудностями. Если годовой оборот и стоимость основных средств редко у кого из упрощенцев превышают предельные показатели, то вот с перечнем разрешенных видов деятельности сложнее. Категорически запрещены:

- торговля подакцизной продукцией;

- банковская и страховая деятельность;

- торговля ценными бумагами;

- работа инвестиционных и пенсионных фондов;

- нотариальные услуги и работа адвоката;

- добыча полезных ископаемых;

- игорный бизнес.

Заявления на УСН и ЕСХН подают по месту нахождения юрлица. Это не относится к ЕНВД, потому что отчет и оплата должны поступать в ту налоговую, на территории которой фактически ведется деятельность. Проблема возникнет у тех, кто зарегистрирован в одном регионе, а услуги на «вмененке» будет предоставлять на выезде.

Кроме того, встречаются и частные случаи. Например, юрлицо, перешедшее на УСН с начала года, не имеет права применять ЕНВД по тем же видам деятельности. «Вмененка» будет доступна либо в текущем году по новым направлениям, либо со следующего года по старым.

Решение о выборе системы уплаты налогов для ООО – ответственная и трудная задача, определяющая фискальную перспективу предприятия на ближайший год. В данном вопросе нельзя слепо полагаться на советы посторонних. Правильный выбор можно сделать только после пристального изучения вопроса и скрупулезно проведенного анализа.

Юрист коллегии правовой защиты. Бухгалтер и эксперт по налогам и аудиту с более чем 10-летним стажем.

ÐакÑÑ Ð¾ÑÑеÑноÑÑÑ ÑÐ´Ð°ÐµÑ ÐÐРна ÐСÐÐ

СоглаÑно положениÑм ÑÑаÑÑи 23 Ðалогового кодекÑа, оÑганизаÑии обÑÐ·Ð°Ð½Ñ Ð¾ÑÑиÑÑваÑÑÑÑ Ð¿ÐµÑед ÐФÐС по Ñем налогам и ÑбоÑам, плаÑелÑÑиками коÑоÑÑÑ Ð¾Ð½Ð¸ ÑвлÑÑÑÑÑ. ÐоÑколÑÐºÑ ÑеÑÑ ÑÑÐ°Ð·Ñ Ð¾ неÑколÑÐºÐ¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð°Ñ, обÑÐ°Ñ ÑиÑÑема Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð´Ð»Ñ ÐÐРпÑÐµÐ´Ð¿Ð¾Ð»Ð°Ð³Ð°ÐµÑ Ð½Ð°Ð¸Ð±Ð¾Ð»ÐµÐµ обÑемнÑй ÐºÐ¾Ð¼Ð¿Ð»ÐµÐºÑ Ð¾ÑÑеÑноÑÑи â ежекваÑÑалÑной и по иÑогам года.

ÐалоговÑм пеÑиодом по Ð½Ð°Ð»Ð¾Ð³Ñ Ð½Ð° пÑибÑÐ»Ñ ÑвлÑеÑÑÑ Ð³Ð¾Ð´, а оÑÑеÑнÑми пеÑиодами в болÑÑинÑÑве ÑлÑÑаев Ñ ÑиÑм, оÑноÑÑÑиÑÑÑ Ðº Ð¼Ð°Ð»Ð¾Ð¼Ñ Ð¸ ÑÑÐµÐ´Ð½ÐµÐ¼Ñ Ð±Ð¸Ð·Ð½ÐµÑÑ — кваÑÑал, полÑгодие, девÑÑÑ Ð¼ÐµÑÑÑев. СÑок пÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð¿ÑомежÑÑоÑной оÑÑеÑноÑÑи по Ð½Ð°Ð»Ð¾Ð³Ñ Ð½Ð° пÑибÑлÑ, а Ñакже ÑÑок ÑплаÑÑ Ð°Ð²Ð°Ð½ÑовÑÑ Ð¿Ð»Ð°Ñежей â 28 ÑиÑло меÑÑÑа поÑле оконÑÐ°Ð½Ð¸Ñ Ð¾ÑÑеÑного пеÑиода. ÐÑедоÑÑавиÑÑ Ð¸ÑоговÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑÐ¸Ñ Ð¸ пÑоизвеÑÑи оконÑаÑелÑнÑй ÑаÑÑÐµÑ Ð¿Ð¾ Ð½Ð°Ð»Ð¾Ð³Ñ Ð½ÐµÐ¾Ð±Ñодимо в ÑÑок до 28 маÑÑа ÑледÑÑÑего за оÑÑеÑнÑм года.

Ðомпании, иÑÑиÑлÑÑÑие ежемеÑÑÑнÑе аванÑовÑе плаÑежи по Ð½Ð°Ð»Ð¾Ð³Ñ Ð¸ÑÑÐ¾Ð´Ñ Ð¸Ð· ÑакÑиÑеÑки полÑÑенной пÑибÑли, Ð´Ð¾Ð»Ð¶Ð½Ñ Ð¾ÑÑиÑÑваÑÑÑÑ Ð¿Ð¾ иÑогам меÑÑÑа, двÑÑ Ð¼ÐµÑÑÑев, ÑÑÐµÑ Ð¼ÐµÑÑÑев и Ñак далее до оконÑÐ°Ð½Ð¸Ñ ÐºÐ°Ð»ÐµÐ½Ð´Ð°Ñного года. ÐжемеÑÑÑнÑе аванÑовÑе плаÑежи в ÑÑом ÑлÑÑае нÑжно пеÑеÑиÑлÑÑÑ Ð² бÑÐ´Ð¶ÐµÑ Ð½Ðµ позднее 28-го ÑиÑла меÑÑÑа, ÑледÑÑÑего за оÑÑеÑнÑм.

ÐеклаÑаÑÐ¸Ñ Ð¿Ð¾ ÐÐС компании подаÑÑ Ð¿Ð¾ иÑогам каждого кваÑÑала, в ÑÑок до 25 ÑиÑла ÑледÑÑÑего меÑÑÑа. РаÑÑÑиÑаÑÑÑÑ Ð¿Ð¾ Ð½Ð°Ð»Ð¾Ð³Ñ Ð¼Ð¾Ð¶Ð½Ð¾ ÑÑÐµÐ¼Ñ Ð¿Ð»Ð°Ñежами â не менее, Ñем 1\3 Ð¾Ñ Ð·Ð°Ñвленной по деклаÑаÑии ÑÑмме к ÑплаÑе в ÑÑок до 25 ÑиÑла каждого из меÑÑÑев ÑледÑÑÑего за оÑÑеÑнÑм кваÑÑала.

№3. Какие налоги платит ООО в специальном режиме — ЕНВД?

Единый налог на вмененный доход — это система, доступная далеко не для всех разновидностей ООО. В большинстве случаев по программе вмененного дохода работают представители малого бизнеса, фактическое имущество которых можно измерить согласно определенным параметрам.

Так в подсчет суммы платежа по налогу может входить размер площади торгового зала, количество транспортных средств в распоряжении организации и т.д.

Плательщиками ЕНВД являются общества, которые предоставляют услуги в области:

- торговли;

- ремонта (мебели, обуви, одежды);

- автосервиса;

- рекламы

- парикмахерского искусства и т.д.

Под программу налога попадают торговые залы и сети общественного питания площадью не более 150 кв. м., баннерная и автореклама, хостелы и гостиницы до 500 кв. м. Также следует учесть, что при желании общества перевестись на систему ЕНВД, на его предприятии должно числиться не более ста работников.

Есть ограничения, касающиеся и уставного капитала, из которых следует, что другим юридическим лицам полагается иметь доли, в сумме не превышающие 25%.

Физические лица, во владении которых находится сразу несколько прибыльных объектов, не всегда оформляют их по единой налоговой системе. Так, директор ООО, имеющий также небольшую торговую точку, салон или химчистку может оформить общество по основной налоговой системе, а другой источник дохода регулировать через ЕНВД. Подобные процедуры определяются, как законное совмещение налоговых программ.

В чем же заключается суть данной программы? ЕНВД основывается на соотношении масштабов и возможностей предприятия с уровнем его дохода. Например, чем шире площадь торгового зала, тем больше единиц товара можно реализовать, а это значит, что и прибыль торгового объекта должна быть выше. Поэтому налог на вмененный доход учитывает больше физические показатели предприятий.

Такие данные переводятся в денежный эквивалент и определяются, как «базовая доходность». Показатели «базовой доходности» для разных сфер деятельности в рублях можно увидеть на сайте: https://www.consultant.ru/document/cons_doc_LAW_28165/0ea79caaa5fd0cd67384878673

0278ea7127b07d

Эти цифры понадобятся плательщику для того, чтобы определить, сколько составит итоговая сумма налога.

Другие показатели ЕНВД для расчетной формулы:

- К1 — коэффициент, который ежегодно определяется властями.

- К2 — понижающий коэффициент от 0.005 до 1, который также подлежит ежегодному пересмотру.

- БД — это уже знакомая нам базовая доходность.

- ФП — физический показатель (площадь зала, кол-во машин и т.д.)

Итак, для того чтобы получить конкретную сумму платежа по вмененному доходу, применяем формулу:

БД * ФП * К1 * К2 * 15 = ЕНВД

15% в данном случае является фиксированной налоговой ставкой. К1 для платежей квартала в 2018 году составит 1,868. К2 определяется в региональном порядке муниципальными органами.

Многие плательщики по программе вмененного дохода не очень довольны субъективностью оценки физических показателей предприятия. Ведь не всегда уровень прибыли зависит от площади зала или количества работников заведения. Но весомым плюсом этой программы является упрощенная налоговая нагрузка.

Как рассчитать налоги ООО?

Какой налоговый режим выбрать? Рассчет налогов

для ООО на разных системах налогообложения.

Характеристика общей системы налогообложения

Общий налоговый режим – это базовая система, на которой строится налогообложение всех предприятий на территории России. Это самый сложный и многогранный вид учета и налогообложения, применение которого требует специальных знаний и квалификации от сотрудников бухгалтерии, финансового, планового отдела.

НК РФ не описывается отдельно и не имеет четкого определения – предполагается, что она включает в себя обязанности по уплате всех налогов, указанных в разделе 7 части 2 НК. В их число входят:

НК РФ не описывается отдельно и не имеет четкого определения – предполагается, что она включает в себя обязанности по уплате всех налогов, указанных в разделе 7 части 2 НК. В их число входят:

- НДС;

- Налог на прибыль;

- Налог на имущество;

- НДФЛ;

а также страховые взносы.

Так как ОСНО – это базовая система налогообложения, то она подходит для любого вида деятельности, не накладывает ограничений по количеству работников, объему прибыли или выручки и т.д. Начать применять общий режим можно несколькими путями:

- Если вы только регистрируете предприятие и при этом не выбрали специальный режим, то ОСНО начнет применяться автоматически;

- Если у вас есть действующий специальный режим, и вы хотите добровольно отказаться от него в пользу ОСНО, сделать это можно только 1 раз в год, написав соответствующее заявление;

- Если вы по каким-то причинам утратили право на использование специального режима (увеличение торговых площадей, смена вида деятельности, ассортимента товаров, рост численности работников и т.п.), налоговая инспекция переведет предприятие на общий режим с начала отчетного периода (квартал, полугодие, год). Так, например, при утрате права на патентное налогообложение применять ОСНО начинают с даты начала действия патента.

Кроме того, вы обязаны применять ОСНО в тех случаях, когда вид и структура деятельности не подпадает ни под один из спецрежимов. Уточнить эту информацию можно непосредственно в налоговой инспекции.

Ðакой налог должно плаÑиÑÑ ÐÐÐ â ÑелÑÑозпÑоизводиÑелÑ

ÐÐ»Ñ Ð¿ÑоизводиÑелей ÑелÑÑкоÑозÑйÑÑвенной пÑодÑкÑии в законодаÑелÑÑÑве пÑедложен ÑпеÑиалÑнÑй Ñежим â ÐÐ¡Ð¥Ð Ñ ÑплаÑой единого ÑелÑÑозналога.

СÑавки единого налога опÑеделÑÑÑ ÑегионалÑнÑе влаÑÑи, макÑималÑнÑй ÑÐ°Ð·Ð¼ÐµÑ â 6% (ÑÑ. 346.8 ÐÐ). СÑок Ð´Ð»Ñ Ð²Ð½ÐµÑÐµÐ½Ð¸Ñ Ð°Ð²Ð°Ð½Ñов â до 25 ÑиÑла меÑÑÑа, наÑÑÑпивÑего поÑле завеÑÑÐµÐ½Ð¸Ñ Ð¾ÑÑеÑного кваÑÑала (п. 2 ÑÑ. 346.9 ÐÐ). Ðодовой плаÑеж должен бÑÑÑ ÑовеÑÑен до 31 маÑÑа ÑледÑÑÑего года (п. 5 ÑÑ. 346.9 ÐÐ).

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог – единый. Он платится следующим образом:

- Авансовый платеж по итогам отчетного периода (1 квартала, полугодия, 9 месяцев).

- Налог за год.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 25 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 31 марта.

Дополнительные налоги

Организации на УСН в 2020 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

Новые лимиты для применения УСН

С 2017 года на упрощённой системе установлен лимит по годовому доходу, не превышающий 150 млн рублей (независимо от объекта налогообложения). А разрешённая численность работников – не более 100 человек – остаётся неизменной уже много лет.

Организации и ИП, которые вписываются в эти лимиты, платят налог по ставке 6% на УСН Доходы и 15% на УСН Доходы минус расходы. Нарушение установленных ограничений приводит к тому, что плательщик упрощёнки теряет право на льготный режим и должен перейти на ОСНО.

Минфин предложил расширить круг налогоплательщиков, которые вправе применять УСН, если они незначительно превысили лимиты по доходам и численности персонала. Новые границы – 200 млн рублей годового дохода и 130 человек по средней численности.

Однако за эту возможность придётся заплатить, потому что налоговая ставка повысится:

- до 8% для УСН Доходы;

- до 20% для УСН Доходы минус расходы.

Отмена налоговой отчётности на УСН Доходы

ФНС уже анонсировала, что в 2020 году для предпринимателей на УСН Доходы, применяющих онлайн-кассы, отменяется налоговая отчётность. Сдавать годовые декларации и вести КУДиР им не придётся.

Данные о полученных доходах налоговая служба получит из отчётов контрольно-кассовой техники. Самостоятельно рассчитывать авансовые платежи не надо, обязанность по исчислению налога берёт на себя ИФНС. Она же будет учитывать для расчёта налога перечисленные страховые взносы. Плательщику УСН надо только вовремя перечислить сумму, указанную в уведомлении об уплате налога.

Такой вариант налогообложения уже получил неофициальное название «УСН-онлайн». Если законопроект будет принят в неизменном виде, то его действие начнётся с 1 июля 2020 года. Налогоплательщик, который удовлетворяет указанным выше условиям и хочет перейти на онлайн-отчётность, должен будет подать уведомление. Его форма пока не разработана.

Обязательный размер страховых взносов ИП за себя вырастет

Индивидуальные предприниматели на упрощёнке самостоятельно перечисляют фиксированные суммы на своё страхование. В 2020 году это 32 448 рублей на пенсионные взносы и 8 426 рублей на медицинское страхование, всего 40 874 рублей.

Что касается дополнительного взноса в 1% с годового дохода свыше 300 000 рублей, то он рассчитывается с одной и той же базы как для варианта «Доходы», так и для варианта «Доходы минус расходы». Несмотря на данное Минфину поручение пересмотреть порядок расчёта взносов для ИП на УСН Доходы минус расходы, соответствующие изменения в статью 430 НК РФ так и не внесены. Не помогли и судебные решения в пользу предпринимателей, которые рассчитывали дополнительный взнос с учётом произведенных расходов.

Надежда на изменения всё ещё остаётся, однако 1%-ный взнос за доходы, полученные в 2019 году, рассчитывается, как и прежде – со всей суммы полученных доходов.

Как не платить налог при продаже ООО

Существует несколько способов, как не платить или уменьшить размер налоговых выплат при продаже ООО. Выделим несколько решений:

- Размер полученной прибыли уменьшается на сумму расходов, связанных с покупкой бизнеса. Можно воспользоваться вычетом в размере 200 000 р.

- Если продавец или компания владеет долями или ценными бумагами больше пяти лет, то полученная прибыль освобождается от НДФЛ для физлиц. Ставка для юрлиц уменьшается до 0%.

Налоговые льготы касаются следующих ситуаций — избавление от части или акций, уменьшение УК ООО, выход человека из компании для получения действительной части. В Министерстве финансов много раз говорили, что освобождение от налогов не зависит от того, кому продается доля (другим учредителям, третьему лицу или самому предприятию).

В такой ситуации продавец вправе снизить размер полученной прибыли на затраты, связанные с покупкой акций, доли или паев. Доступно применение вычета в размере 250 т. р.

Стоит учесть, что день продажи и получения прибыли могут быть различными. Переход права владения долей в УК компании происходит после отражения сведений в ЕГРЮЛ. Прибыль от сделки часто передается раньше указанного числа. Эту особенность необходимо учесть при расчете 5-летнего периода.

Как рассчитывается

Ставки НДС установлены в ст. 164 НК РФ:

- 0%-операции по реализации при экспорте;

- 10%-для детских, продовольственных, медицинских товаров, книг и печатной периодики;

- 20%-для остальной продукции.

Расчет НДС производится в несколько этапов:

1. Определяется НДС с суммы выручки (налог всегда находится внутри выручки, в том числе). Эта сумма налога подлежит уплате в налоговую. Она исчисляется по формуле:

НДС (р) = В : (100% + С%) * С%,

где НДС (р)-налог от реализации,

В-выручка,

С-ставка налога.

Например, при ставке 20% в сумме выручки 120000 руб. НДС будет равен 20000 руб.: 120000:(100%+20%)*20% = 20000 руб.

2. Рассчитывается НДС с покупок. Это налоговый вычет, на сумму которого можно уменьшить НДС к уплате. Обычно суммы отдельно отражаются в счетах-фактурах на ТМЦ при их поступлении. Определяется такой НДС по формуле:

НДС (п) = ПП : 100% * С%,

где НДС (п)-налог с покупок,

ПП-поступления от поставщика,

С-ставка НДС.

Например, при ставке 20% и сумме счета-фактуры на 80000 руб. НДС равен 16000 руб.: 80000:100%*20% = 16000 руб.

3. Определяется сумма НДС к уплате в бюджет (как разница между суммами НДС от реализации и НДС с покупок).

НДС (к упл.) = НДС (р) — НДС (п).

где НДС (упл.)-налог к уплате,

НДС (р)-налог с реализации,

НДС (п)-налог с покупок.

Если разница будет положительной (т.е. НДС от реализации больше, чем НДС с покупок), то эта сумма должна быть уплачена в бюджет. При отрицательной разнице (когда НДС от затраченного больше, чем от вырученного), такой налог можно предъявить к возмещению, т.е. к возврату из бюджета.

Например, НДС (р) = 20000 руб., НДС (п) = 16000 руб. НДС (упл.) = 20000 — 16000 = 4000 руб.

№1. Какие налоги платит ООО в общем режиме?

ООО — это объединение, деятельность которого, в основном, направлена на получение прибыли для его участников. Чем объемнее масштабы ООО и больше его прибыль, тем выше ставка по налогу в обязательных системных платежах.

Размер и прибыльность дела, которым занимается общество, определяют возможность платить по ставкам того или другого налогового режима. К примеру, у владельцев крупного бизнеса такого выбора нет. В своей деятельности, по нормам законодательства, они руководствуются только основной системой начисления налога.

Что такое основная налоговая система и чем она отличается от остальных?

Основная налоговая система или общий режим налогообложения устанавливается за каждым зарегистрированным хозяйственным субъектом по умолчанию. Это значит, что, если фирма не оформляет переход на специальную систему, она автоматически должна будет платить налог по общей программе.

Это очень важный момент, поскольку основная программа наиболее затратная и трудоемкая в вопросах оформления отчетности. Но есть категории предприятий, которые не могут переоформлять программу начисления налога. Деятельность такого рода фирм довольно определенная и регулируется ст.346.12 НК РФ.

Ознакомиться с полным списком тех, кто может платить налог по этой системе, и примечаниями к нему можно на сайте: https://www.consultant.ru/document/cons_doc_LAW_28165/a1d86f7078e645869b02fde85e8c972

193557dee

Основные разновидности бизнеса, для владельцев которого участие в общем режиме налогообложения обязательно:

- Банковское дело.

- Страхование и инвестиции (для негосударственных предприятий).

- Ломбарды.

- Нотариальные услуги.

- Игорные развлекательные учреждения.

- Биржевая торговля.

- Торговля полезными ископаемыми.

- ООО, уставной капитал которых в количестве более 25% принадлежит другим организациям.

- ООО, на счету которого находится более 100 млн. р.

Теперь давайте разберемся, из чего состоит общая налоговая система.

Первая составляющая системы платежей — налог на добавленную стоимость или НДС. Те, кто когда-нибудь сталкивался с понятием «НДС», как правило, уже имеют представление, за что нужно платить и как высчитывать конечную сумму для уплаты по ставке НДС. Для остальных попробуем объяснить понятным языком.

Налог на добавленную стоимость исчисляется разницей между тем, сколько предприятие потратило для изготовления товара (услуги) и наценкой, которую устанавливают для его дальнейшей реализации. От полученной суммы вычитаем процент по ставке и получаем итоговую цифру, которую нужно платить в бюджет.

Давайте рассмотрим на примере:

- Предприятие, занимающееся торговлей, получает товар от поставщика на сумму 3600 р. Основная информация, которая нужна для расчета, находится в накладной. Там находим отметку «налоговый кредит». Допустим, у нас он составит 600 р.

- Потом предприятие устанавливает свою наценку. Методы и размеры наценки рассчитываются в индивидуальном порядке, согласно политике фирмы. Пусть наценка в данном случае составит 700 р.

- Рассчитываем цену товара без НДС: 3000 (налоговый кредит не считаем) + 700 = 3700 р.

- Вычитаем процент обязательства 18% — фиксированная ставка: 3700 * 18 / 100 = 666 р.

- В результате цена товара с НДС составит 3700 + 666 = 4366 р.

- Далее применяем формулу: наценка предприятия – кредит = НДС. Считаем: 700 — 600 = 100р.

Итого, сумма НДС, которую нужно платить с реализации данного товара, должна составить 100 р.

Более подробно ознакомиться с материалами и скачать форму декларации по НДС можно здесь: https://www.consultant.ru/document/cons_doc_LAW_32451/efbf0276710dd18a807c4fc427605d91

cc352dad

Кроме НДС, к обязательному налоговому режиму относятся:

- Налог на прибыль организаций. Платить по ставке — 20%.

- Налог на заработную плату и взносы сотрудников (НДФЛ, страхование).

- Налог на имущество предприятия (ООО платит не больше 2% за недвижимость и 2,2% за другие материальные ценности).

Основная система налогообложения (ОСНО) может использоваться и предприятиями с небольшим уровнем дохода. И несмотря на внушительное количество обязательных сумм, что нужно платить, а также объемную отчетность, такая практика среди некрупных ООО довольно распространенная.

Это позволяет сотрудничать с большим количеством организаций и пользоваться лояльными условиями программы. Так, ООО, чистая прибыль которых находится в пределе 2 млн. р., ежеквартально не нужно платить НДС.

Налоги на УСН

Упрощенный режим доступен далеко не всем организациям. Условия работы по правилам главы 26.2 НК РФ определены ст. ст. 346.12–346.13. Так, остаточная стоимость основных средств фирмы, а также годовая валовая выручка не должны превышать 150 миллионов рублей. Численность персонала необходимо поддерживать в пределах 100 человек. Нормы запрещают переходить на «упрощенку» представителям специфических отраслей (банки, страхование, микрофинансирование и др.).

При применении спецрежима компании не платят налог на прибыль. Делать отчисления со стоимости имущества не нужно при использовании основных средств в коммерческих целях. Освобождение не распространяется на некоторые активы. Налог придется вносить на общих основаниях, если речь идет о недвижимости с утвержденной кадастровой стоимостью (п. 2 ст. 346.11, ст. 378.2 НК РФ). В Москве, например, действует закон № 64 от 05.11.2003 в редакции 2018 года. В регионе установлена ставка в 2%. При этом в отношении отдельных объектов применяется поправочный коэффициент 0,1. Включать его в расчет необходимо, если недвижимость отвечает следующим критериям:

- помещение расположено в здании, для которого утверждена единая кадастровая стоимость;

- объект используется для организации розничной торговли, общепита, бытового обслуживания населения, банковской или туристской деятельности, размещения музеев либо коммерческих центров искусства;

- площади находятся на цокольных этажах домов, примыкающих к улицам с высоким пешеходным трафиком (согласно перечню 78-ПП от 16.03.16).

Использование УСН полностью упраздняет расчет по НДС. Однако льгота лишает предприятие возможности возместить средства из бюджета. Это заметно осложняет отношения с контрагентами.

При переходе на УСН общество платит единый налог. Его расчет зависит от выбранного объекта.

| Валовая выручка | Чистая прибыль |

|---|---|

| Базой становятся все поступления от коммерческой деятельности. Ставка установлена на уровне 6%, но может снижаться регионами до нуля. Из налога организациям разрешено вычитать страховые сборы, перечисленные во внебюджетные фонды за работников. При этом необходимо соблюдать ограничение в 50% (ст. 346.21 НК РФ) | При определении облагаемого дохода из выручки вычитают коммерческие затраты. Такие издержки должны быть экономически обоснованы и документально закреплены. В состав расходов законодатель разрешает включать страховые взносы за сотрудников в полном объеме. Ставка УСН составляет 15%. Регионы вправе уменьшить ее до 5% (ст. 346.20 НК РФ). При получении убытка организация обязана заплатить в бюджет минимальный налог. Платеж составит 1% от валовой выручки |

Местными законами могут быть введены дополнительные обязанности для плательщиков УСН. Так, в Москве, Севастополе и Петербурге «упрощенцы» оплачивают торговые сборы (ст. 410 НК РФ). Ставки утверждаются муниципальными актами.