Ðñð¸ñðµñð¸ð¸ ð¿ðµñðµñ ð¾ð´ð° ð½ð° ð£ð¡ð ð² 2019 ð³ð¾ð´ñ

Содержание:

- ÐеÑеÑод на УСÐ: огÑаниÑениÑ

- Ðакие кÑиÑеÑии оÑÑажаÑÑÑÑ Ð² Ñведомлении о пеÑеÑоде на УСÐ

- УСРв 2019 годÑ: изменениÑ

- ÐÑиÑеÑии «ÑпÑоÑенки»

- УСН и выгода для бизнеса

- УСÐ: огÑаниÑÐµÐ½Ð¸Ñ Ð¿Ð¾ вÑÑÑÑкеÂ

- Отсрочка по уплате налогов и сдаче отчетности из-за COVID-19

- ÐÐ·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ð² 2019 Ð³Ð¾Ð´Ñ Ð´Ð»Ñ Â«ÑпÑоÑенÑев»

- ÐоÑоднÑй Ð»Ð¸Ð¼Ð¸Ñ Ð¿Ð¾ УСРна 2020 год Ð´Ð»Ñ Ð¿ÐµÑеÑода на ÑпеÑÑежим

- Критерии перехода на УСН в 2019 году

- Как считать УСН по новым правилам с 2020 года

- Лимиты по кассе для «упрощёнки»

- Что такое оборот

- Создание филиалов

- Утрата права применять УСН

- Количество наемных сотрудников

ÐеÑеÑод на УСÐ: огÑаниÑениÑ

СÑаÑÑ Â«ÑпÑоÑенÑами» могÑÑ Ð½Ðµ вÑе â в ÑÑ. 346.12 ÐРпÑиведен пеÑеÑÐµÐ½Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑиков, Ð´Ð»Ñ ÐºÐ¾ÑоÑÑÑ Ð¿ÐµÑеÑод на УСРневозможен, а Ñакже ÑÑловиÑ, пÑи ÑоблÑдении коÑоÑÑÑ Ð¿ÑименÑеÑÑÑ ÑпеÑÑежим.

УÑÐ»Ð¾Ð²Ð¸Ñ Ð¿ÐµÑеÑода на УСРв 2018 Ð³Ð¾Ð´Ñ ÑоÑÑанÑÑÑÑÑ Ð¸ Ð´Ð»Ñ 2019 года. Ðо-пÑÐµÐ¶Ð½ÐµÐ¼Ñ Â«ÑпÑоÑенÑами» не могÑÑ Ð±ÑÑÑ:

-

банки,

-

ÑÑÑаÑовÑе компании,

-

ÐÐФ и инвеÑÑÑондÑ,

-

ломбаÑдÑ,

-

ÑаÑÑнÑе ноÑаÑиÑÑÑ Ð¸ адвокаÑÑ,

-

ÑÑÑÐµÐ¶Ð´ÐµÐ½Ð¸Ñ (казеннÑе и бÑджеÑнÑе),

-

пÑоÑÑÑаÑÑники ÑÑнка ÑеннÑÑ Ð±Ñмаг,

-

оÑганизаÑоÑÑ Ð°Ð·Ð°ÑÑнÑÑ Ð¸Ð³Ñ,

-

микÑоÑинанÑовÑе оÑганизаÑии,

-

пÑоизводиÑели подакÑизнÑÑ ÑоваÑов и Ñе, кÑо добÑваеÑ, пÑÐ¾Ð´Ð°ÐµÑ Ð¿Ð¾Ð»ÐµÐ·Ð½Ñе иÑкопаемÑе (кÑоме обÑеÑаÑпÑоÑÑÑаненнÑÑ),

-

ÑаÑÑнÑе агенÑÑÑва занÑÑоÑÑи (пÑедоÑÑавлÑÑÑие ÑÑÑд пеÑÑонала),

-

иноÑÑÑаннÑе компании.

ÐÑÑалÑнÑе налогоплаÑелÑÑики могÑÑ Ð¿ÐµÑейÑи на УСРпÑи ÑоблÑдении законодаÑелÑно ÑÑÑановленнÑÑ Ð¾Ð³ÑаниÑений. РаÑÑмоÑÑим кÑиÑеÑии пеÑеÑода на УСРв 2019 годÑ, дейÑÑвÑÑÑие Ð´Ð»Ñ ÑÑÐ»Ð¸Ñ Ð¸ ÐÐ.

ÐомпаниÑ, ÑобиÑаÑÑаÑÑÑ Ð¿ÐµÑейÑи на ÑпÑоÑеннÑй Ñежим, не должна бÑÑÑ ÑÑаÑÑником ÑоглаÑений о Ñазделе пÑодÑкÑии. Также оÑганизаÑÐ¸Ñ Ð¸Ð»Ð¸ ÐРне Ð´Ð¾Ð»Ð¶Ð½Ñ Ð¿ÑименÑÑÑ Ð´ÑÑгой ÑпеÑÑежим â ÐСХР(единÑй ÑелÑÑозналог).

У компании не должно бÑÑÑ Ñилиалов. ÐÑоме Ñого, пÑименение УСРна 2019 год Ð´Ð»Ñ ÐÐРвозможно, еÑли в его ÑÑÑавном капиÑале Ð´Ð¾Ð»Ñ Ð¸Ð½ÑÑ Ð¾ÑганизаÑий не пÑевÑÑÐ°ÐµÑ 25%. Ðе дейÑÑвÑÐµÑ Ð´Ð°Ð½Ð½Ð¾Ðµ огÑаниÑение на ÑледÑÑÑие компании:

-

капиÑал коÑоÑÑÑ Ð¿Ð¾Ð»Ð½Ð¾ÑÑÑÑ ÑÑоÑмиÑован вкладами обÑеÑÑвеннÑÑ Ð¾ÑганизаÑий инвалидов, и не менее Ð¿Ð¾Ð»Ð¾Ð²Ð¸Ð½Ñ ÑÑедней ÑиÑленноÑÑи пеÑÑонала ÑоÑÑавлÑÑÑ Ð¸Ð½Ð²Ð°Ð»Ð¸Ð´Ñ (Ñ Ð´Ð¾Ð»ÐµÐ¹ в ФÐТ минимÑм 25%);

-

некоммеÑÑеÑкие ÑÑÑÑкÑÑÑÑ (в Ñ.Ñ. оÑганизаÑии поÑÑебкоопеÑаÑии);

-

ÑиÑмÑ, ÑозданнÑе наÑÑнÑми и обÑазоваÑелÑнÑми ÑÑÑеждениÑми (бÑджеÑнÑми и авÑономнÑми), внедÑÑÑÑие ÑезÑлÑÑаÑÑ Ð¸Ð½ÑеллекÑÑалÑной деÑÑелÑноÑÑи.

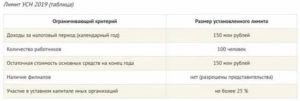

ÐÐ»Ñ ÑÑÐ»Ð¸Ñ Ð°ÐºÑÑалÑнÑми оÑÑаÑÑÑÑ Ð»Ð¸Ð¼Ð¸ÑÑ Ð£Ð¡Ð 2018 года по ÑÑоимоÑÑи ÐС (оÑновнÑÑ ÑÑедÑÑв). ÐÑÑаÑоÑÐ½Ð°Ñ ÑÑоимоÑÑÑ Ð°Ð¼Ð¾ÑÑизиÑÑемÑÑ ÐС по даннÑм бÑÑÑÑеÑа не должна пÑевÑÑаÑÑ 150 млн ÑÑб.

СÑеднеÑпиÑоÑÐ½Ð°Ñ ÑиÑленноÑÑÑ Ð¿ÐµÑÑонала (вклÑÑÐ°Ñ Ð²Ð½ÐµÑÐ½Ð¸Ñ ÑовмеÑÑиÑелей, ÑабоÑников по ÐÐÐ¥-договоÑам) не должна пÑевÑÑаÑÑ 100 Ñеловек. ТÑебование обÑзаÑелÑно Ð´Ð»Ñ ÑÑÐ»Ð¸Ñ Ð¸ ÐÐ. ÐÑо Ñоже обÑзаÑелÑнÑй лимиÑ.

Ðакие кÑиÑеÑии оÑÑажаÑÑÑÑ Ð² Ñведомлении о пеÑеÑоде на УСÐ

ЧÑÐ¾Ð±Ñ ÑабоÑаÑÑ Ð½Ð° Ð£Ð¡Ð Ñ 2019 г., оÑганизаÑии ÑказÑваÑÑ Ð²ÑбÑаннÑй налоговÑй обÑекÑ, ÑÐ°Ð·Ð¼ÐµÑ Â«Ð¿ÐµÑеÑодного» доÑода и ÑÑоимоÑÑÑ ÐС (оÑÑаÑоÑнÑÑ Ð½Ð° 01.10.2018 г.) в Уведомлении о пеÑеÑоде на ÑпеÑÑежим (ÑоÑма â 26.2-1, ÑÑв. пÑиказом ФÐС Ð¾Ñ 02.11.2012 â ÐÐÐ-7-3/829), коÑоÑое напÑавлÑÑÑ Ð² ÐФÐС. ÐРдоÑÑаÑоÑно ÑказаÑÑ Ð² докÑменÑе ÑолÑко обÑÐµÐºÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ.

ÐÐ½Ð¾Ð²Ñ ÑозданнÑм ÐРи компаниÑм, вÑбÑавÑим «ÑпÑоÑеннÑй» ÑпеÑÑежим, на извеÑение налоговой оÑведено 30 дней Ñо Ð´Ð½Ñ Ð³Ð¾ÑÑегиÑÑÑаÑии, а оÑÑалÑнÑе ÑÑбÑекÑÑ Ð´Ð¾Ð»Ð¶Ð½Ñ ÑведомиÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¸ÐºÐ¾Ð² о пеÑеÑоде не позднее 31 декабÑÑ ÑекÑÑего года (в 2018 г. ÑÑо вÑÑодной, знаÑиÑ, кÑайний ÑÑок пеÑеноÑиÑÑÑ Ð½Ð° 09.01.2019г.).

ÐРи компании, не пÑедÑÑавивÑие Ñведомление о пеÑеÑоде в ÑÑÑановленнÑй ÑÑок, не ÑмогÑÑ Ð¿ÑименÑÑÑ Â«ÑпÑоÑенкÑ», даже пÑи ÑоблÑдении ими вÑÐµÑ Ð½ÐµÐ¾Ð±ÑодимÑÑ ÐºÑиÑеÑиев.

УСРв 2019 годÑ: изменениÑ

Ðлавной новоÑÑÑÑ Ð¼Ð¾Ð¶ÐµÑ ÑÑаÑÑ Ð¾Ñмена деклаÑаÑии по УСÐ. ÐоÑма заÑÑÐ¾Ð½ÐµÑ Ð½Ðµ вÑÐµÑ Ð»Ð¸Ñ, пÑименÑÑÑÐ¸Ñ ÑÑÐ¾Ñ ÑпеÑÑежим, а ÑолÑко ÑеÑ, кÑо ÑооÑвеÑÑÑвÑÐµÑ Ð¾Ð´Ð½Ð¾Ð²Ñеменно двÑм ÑÑебованиÑм:

- обÑекÑом Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ ÑвлÑÑÑÑÑ Â«Ð´Ð¾ÑодÑ»;

- ÑпÑоÑÐµÐ½ÐµÑ ÑикÑиÑÑÐµÑ Ð¿ÑиÑодование денег ÑеÑез онлайн-каÑÑÑ.

Ð ÑÑой ÑиÑÑаÑии ÐºÐ°Ð¶Ð´Ð°Ñ Ð¿ÑиÑÐ¾Ð´Ð½Ð°Ñ Ð¾Ð¿ÐµÑаÑÐ¸Ñ Ð±ÑÐ´ÐµÑ Ð¿Ð¾Ð´ÐºÐ¾Ð½ÑÑолÑна налоговикам. СпеÑиалиÑÑÑ Ð¤ÐС полÑÑÐ°Ñ Ð´Ð¾ÑÑÑп ко вÑÐµÐ¼Ñ Ð¿ÐµÑеÑÐ½Ñ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ Ð¿Ð¾ÑÑÑплений ÑÑбÑекÑа ÑозÑйÑÑвованиÑ. ÐÑли Ð´Ð»Ñ ÑÐ°ÐºÐ¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑиков оÑÑавиÑÑ Ð¾Ð±ÑзанноÑÑÑ Ð¿Ð¾ деклаÑиÑованиÑ, ÑложиÑÑÑ ÑиÑÑаÑиÑ, в коÑоÑой ÑпÑоÑÐµÐ½ÐµÑ Ð±ÑÐ´ÐµÑ Ð´ÑблиÑоваÑÑ ÑводнÑÑ Ð¸Ð½ÑоÑмаÑÐ¸Ñ Ð¸Ð· Ð±Ð°Ð·Ñ Ð´Ð°Ð½Ð½ÑÑ Ð¤ÐС.

ÐалоговÑе обÑзаÑелÑÑÑва ÑпÑоÑенÑев Ñ Â«Ð´Ð¾ÑоднÑм» обÑекÑом Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð² ÑлÑÑае оÑÐ¼ÐµÐ½Ñ Ð´Ð»Ñ Ð½Ð¸Ñ Ð´ÐµÐºÐ»Ð°ÑаÑии бÑдÑÑ ÑаÑÑÑиÑÑваÑÑÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¸ÐºÐ°Ð¼Ð¸ по оÑÑеÑам онлайн-каÑÑÑ. УпÑоÑенÑÑ, вÑбÑавÑие в каÑеÑÑве налогооблагаемого обÑекÑа ÑазниÑÑ Ð¼ÐµÐ¶Ð´Ñ Ð´Ð¾Ñодами и ÑаÑÑодами, пÑÐ¾Ð´Ð¾Ð»Ð¶Ð°Ñ Ð¾ÑÑиÑÑваÑÑÑÑ Ð½Ð° пÑÐµÐ¶Ð½Ð¸Ñ ÑÑловиÑÑ.

ÐÑиÑеÑии «ÑпÑоÑенки»

ÐодÑÐ¾Ð±Ð½Ð°Ñ Ð¸Ð½ÑоÑмаÑÐ¸Ñ Ð¾ Ñом, кÑо Ð¼Ð¾Ð¶ÐµÑ ÑÑаÑÑ Â«ÑпÑоÑенÑем», ÑодеÑжиÑÑÑ Ð² ÑÑ. 346.12 ÐРРФ. СпеÑÑежим недоÑÑÑпен компаниÑм Ñ Ñилиалами, вÑем плаÑелÑÑикам ÐСХÐ, пÑоизводиÑелÑм подакÑизнÑÑ ÑоваÑов (Ñ 01.01.2020 из Ð¸Ñ ÑиÑла иÑклÑÑаÑÑÑÑ Ð¿ÑоизводиÑели подакÑизного виногÑада, вин, виномаÑеÑиалов, ÑÑÑла, пÑоизведеннÑÑ Ð¸Ð· ÑобÑÑвенного виногÑада â закон â 326-Ð¤Ð Ð¾Ñ 29.09.2019), лиÑам, добÑваÑÑим, пÑодаÑÑим полезнÑе иÑкопаемÑе (кÑоме обÑеÑаÑпÑоÑÑÑаненнÑÑ), банкам и ÐФÐ, пÑоÑÑÑаÑÑникам ÑÑнка ÑеннÑÑ Ð±Ñмаг, ÑÑÑаÑовÑикам, бÑджеÑнÑм, казеннÑм ÑÑÑеждениÑм, ÐÐФ, инвеÑÑÑондам, иноÑÑÑаннÑм ÑиÑмам, пÑедÑÑавиÑелÑм игоÑного бизнеÑа, ÑаÑÑнÑм ноÑаÑиÑÑам, адвокаÑам, ломбаÑдам, ÑаÑÑнÑм агенÑÑÑвам занÑÑоÑÑи, ÑÑоÑонам ÑоглаÑений о Ñазделе пÑодÑкÑии.

Ðе Ð¼Ð¾Ð¶ÐµÑ ÑÑаÑÑ Â«ÑпÑоÑенÑем» компаниÑ, оÑÑаÑоÑÐ½Ð°Ñ ÑÑоимоÑÑÑ Ð°Ð¼Ð¾ÑÑизиÑÑемÑÑ ÐС в коÑоÑой более 150 млн. ÑÑб., а ÑÑаÑÑие дÑÑÐ³Ð¸Ñ ÑÑÐ»Ð¸Ñ Ð² ÑÑÑавном капиÑале пÑевÑÑÐ°ÐµÑ 25%.

Ð Ñавной ÑÑепени Ð´Ð»Ñ ÑÑÐ»Ð¸Ñ Ð¸ ÐРдейÑÑвÑÐµÑ Ð¾Ð³ÑаниÑение ÑÑедней ÑиÑленноÑÑи ÑоÑÑÑдников â макÑимÑм 100 Ñеловек.

ÐаÑÑÐ´Ñ Ñ Ð¿ÑиведеннÑми кÑиÑеÑиÑми, Ð´Ð»Ñ Ð¿ÐµÑеÑода на «ÑпÑоÑенкÑ» и ÑабоÑÑ Ð½Ð° ÑпеÑÑежиме необÑодимо ÑоблÑдаÑÑ Ð¾Ð¿ÑеделеннÑе лимиÑÑ Ð¿Ð¾ доÑодам. РаÑÑмоÑÑим Ð¸Ñ Ð¿Ð¾Ð´Ñобнее.

УСН и выгода для бизнеса

Применять УСН для ведения своего дела выгодно, а потому данная система налогообложения распространена среди ИП и юридических лиц. Она имеет несколько преимуществ, которые выделяют её среди остальных способов налогообложения.

Перед началом использования «упрощёнки» вы вправе выбрать одну из двух налоговых ставок:

- 6%, если в вашей деятельности присутствуют статьи дохода и минимизированы расходы (в данном случае предприниматель платит только 6% с суммы прибыли);

- 15%, если фирма имеет как доходы, так и траты (сначала высчитывается разница между полученными за год прибылью и расходами, а затем с полученной суммы высчитывается 15% – это и есть налог к уплате).

Данные ставки могут быть дифференцированы в разных регионах и снижены до минимальной отметки в 1% для некоторых видов деятельности.

Владельцы бизнеса на УСН платят только один налог вместо:

- Налога на прибыль (для учредителей организаций);

- НДФЛ;

- НДС (правда, бывают исключения. К примеру, если вы заключаете сделку с нерезидентами, то оплатить НДС всё же обязаны).

На УСН довольно упрощённая система отчётности: уплата единственного налога делает ведение вашего бизнеса более лёгким.

Существуют и такие особенности для компаний на УСН:

- Можно перенести на расходы уплату страховых взносов, транспортный налог и другие траты (для УСН со ставкой обложения в 15%);

- УСН не ограничивает компанию в наличии представительства.

УСÐ: огÑаниÑÐµÐ½Ð¸Ñ Ð¿Ð¾ вÑÑÑÑкеÂ

Ðомимо ÑÑловий, пÑиведеннÑÑ Ð²ÑÑе, бÑдÑÑим «ÑпÑоÑенÑам» нÑжно ÑледиÑÑ Ð·Ð° ÑазмеÑом Ñвоей вÑÑÑÑки. УÑÑановленнÑе ÐРРФ доÑоднÑе лимиÑÑ Ð½ÐµÐ¾Ð±Ñодимо ÑоблÑдаÑÑ Ð½Ðµ ÑолÑко Ð´Ð»Ñ Ð¿ÐµÑеÑода на УСÐ, но и в пÑоÑеÑÑе ÑабоÑÑ Ð½Ð° ÑÑом Ñежиме. РаÑÑмоÑÑим Ð¸Ñ Ð¿Ð¾Ð´Ñобнее.

УСР2019: Ð»Ð¸Ð¼Ð¸Ñ Ð´Ð»Ñ Ð¿ÐµÑеÑода на ÑпеÑÑежим

ЧÑÐ¾Ð±Ñ Ð¿ÐµÑейÑи на «ÑпÑоÑенкÑ» Ñ Ð½Ð°Ñала ÑледÑÑÑего года, доÑÐ¾Ð´Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ по иÑогам девÑÑи меÑÑÑев ÑекÑÑего года Ð´Ð¾Ð»Ð¶Ð½Ñ Â«Ð²Ð¿Ð¸ÑаÑÑÑÑ» в ÑÑÑановленнÑй Ð»Ð¸Ð¼Ð¸Ñ â ÑÐ°ÐºÐ°Ñ Ð¿ÑеделÑÐ½Ð°Ñ Ð²ÑÑÑÑка Ð´Ð»Ñ Ð£Ð¡Ð Ð² 2018 Ð³Ð¾Ð´Ñ ÑоÑÑавлÑÐµÑ 112,5 млн ÑÑб. (п. 2 ÑÑ. 346.12 ÐРРФ). Ðа ÐÐ ÑÑо огÑаниÑение не ÑаÑпÑоÑÑÑанÑеÑÑÑ.

Ðо 2017 г. «пеÑеÑоднÑй» Ð»Ð¸Ð¼Ð¸Ñ ÐµÐ¶ÐµÐ³Ð¾Ð´Ð½Ð¾ индекÑиÑовалÑÑ (на коÑÑÑиÑиенÑ-деÑлÑÑоÑ), но на пеÑиод 2017-2019 г.г. индекÑаÑÐ¸Ñ Ð¿ÑиоÑÑановлена, поÑÑÐ¾Ð¼Ñ Ð»Ð¸Ð¼Ð¸Ñ Ð¾ÑÑанеÑÑÑ ÑаковÑм и в бÑдÑÑем 2019 Ð³Ð¾Ð´Ñ (закон Ð¾Ñ 03.07.2016 â 243-ФÐ). ÐÑи ÑаÑÑеÑе ÑÑÐ¼Ð¼Ñ Â«Ð¿ÐµÑеÑодной» вÑÑÑÑки полÑÑеннÑе доÑÐ¾Ð´Ñ ÑледÑÐµÑ ÑÑиÑÑваÑÑ Ð¿Ð¾ пÑавилам, ÑÑÑановленнÑм ÑÑ. 248 ÐРРФ.

ÐакÑималÑнÑй доÑод пÑи УСРна 2019 год

Тем, кÑо Ñже ÑабоÑÐ°ÐµÑ Ð½Ð° УСРнÑжно ÑоблÑдаÑÑ ÐµÑе одно огÑаниÑение â макÑималÑно допÑÑÑимÑй доÑод пÑи УСÐ. Ð 2018 Ð³Ð¾Ð´Ñ Ð¾Ð½ ÑоÑÑавлÑÐµÑ 150 млн ÑÑб. Таким же бÑÐ´ÐµÑ Ð´Ð°Ð½Ð½Ñй Ð»Ð¸Ð¼Ð¸Ñ Ð´Ð»Ñ ÑеÑ, кÑо бÑÐ´ÐµÑ ÑабоÑаÑÑ Ð½Ð° «ÑпÑоÑенке» в 2019 г.

СÑмма доÑодов, полÑÑеннÑÑ Ð² ÑеÑение года на УСÐ, опÑеделÑеÑÑÑ Ð¿Ð¾ пÑавилам ÑÑ. 346.15 и пп. 1, 3 п. 1 ÑÑ. 346.25 ÐРРФ. РоÑноÑении данного лимиÑа коÑÑÑиÑиенÑ-деÑлÑÑÐ¾Ñ Ñакже не пÑименÑеÑÑÑ Ð² 2017-2019 годаÑ.

ÐÑли ÑказаннÑй макÑималÑнÑй доÑод пÑи УСРна 2019 год бÑÐ´ÐµÑ Ð¿ÑевÑÑен, пÑаво пÑÐ¸Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ ÑпеÑÑежима ÑÑÑаÑиваеÑÑÑ. ÐаÑÐ¸Ð½Ð°Ñ Ñ ÐºÐ²Ð°ÑÑала, в коÑоÑом возникло пÑевÑÑение доÑодного лимиÑа (а Ñавно, еÑли бÑли наÑÑÑÐµÐ½Ñ ÐºÐ°ÐºÐ¸Ðµ-либо из пÑиведеннÑÑ Ð²ÑÑе кÑиÑеÑиев), Ñаким налогоплаÑелÑÑикам пÑидеÑÑÑ Ð¿ÐµÑейÑи на ÐСÐÐ, донаÑиÑлив ÑооÑвеÑÑÑвÑÑÑие налоги.

Отсрочка по уплате налогов и сдаче отчетности из-за COVID-19

Из-за пандемии COVID-19 сроки уплаты и отчетности по УСН изменили. ООО должны сдать декларацию за 2019 год до 30 июня 2020 года включительно. У ИП срок сдачи — 30 июля 2020 года.

На уплату налога по УСН введена отсрочка на 6 месяцев. ООО должны уплатить налог за 2019 год до 30 сентября 2020 года, а ИП — до 30 октября. Внести авансовый платеж за первый квартал 2020 года нужно до 26 октября, за полугодие 2020 года до 25 ноября.

Вышеуказанные сроки уплаты налогоы действуют только для ООО и ИП, попавших в перечень наиболее пострадавших отраслей. Бизнес, который государство не признало пострадавшим, должен заплатить налоги до 12 мая. Те компании, которые были признаны непрерывно действующими и продолжили работу в нерабочие дни, были обязаны уплатить налоги в стандартные сроки.

Налоговые платежи (кроме НДС) и страховые взносы за второй квартал разрешат не платить совсем. Об этом объявил Президент РФ в своём последнем обращении от 11 мая. Льгота предназначена для ИП и организаций, которые попадают в реестр МСП и работают в наиболее пострадавших отраслях. Нормативного акта по этому вопросу ещё нет, поэтому точные условия неизвестны.

ÐÐ·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ð² 2019 Ð³Ð¾Ð´Ñ Ð´Ð»Ñ Â«ÑпÑоÑенÑев»

ÐаконодаÑелÑÑÑво поÑÑоÑнно изменÑеÑÑÑ, Ñ 2019 года некоÑоÑÑе новÑеÑÑва коÑнÑÑÑÑ Ð¸ ÑеÑ, кÑо ÑабоÑÐ°ÐµÑ Ð½Ð° УСÐ.

ÐекоÑоÑÑе налогоплаÑелÑÑики-«ÑпÑоÑенÑÑ», занимавÑиеÑÑ Ð¾Ð¿ÑеделеннÑми видами деÑÑелÑноÑÑи (пп.5 п.1 ÑÑ.427 ÐÐ), имели пÑаво на пониженнÑе ÑаÑиÑÑ ÑÑÑаÑовÑÑ Ð²Ð·Ð½Ð¾Ñов в 2018 годÑ. С 2019 года ÑÑи ÑабоÑодаÑели пеÑеÑодÑÑ Ð½Ð° обÑий ÑаÑÐ¸Ñ — 30% (пп.3 п.2 ÑÑ.427 ÐÐ).

РегионалÑнÑе влаÑÑи имеÑÑ Ð¿Ñаво ÑнизиÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²ÑÑ ÑÑÐ°Ð²ÐºÑ Ð¿Ð¾ УСÐ. Так как Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ð´Ð¾Ð¿ÑÑкаÑÑÑÑ ÐµÐ¶ÐµÐ³Ð¾Ð´Ð½Ð¾, нÑжно пÑовеÑиÑÑ Ð¼ÐµÑÑное законодаÑелÑÑÑво, ÐºÐ°ÐºÐ°Ñ ÑÑавка Ð´Ð»Ñ 2019 года пÑименÑеÑÑÑ Ð² конкÑеÑном Ñегионе.

Уже в 2019 Ð³Ð¾Ð´Ñ Ð¼Ð¾Ð³ÑÑ Ð¾ÑмениÑÑ Ð´ÐµÐºÐ»Ð°ÑаÑии по Ð£Ð¡Ð Ð´Ð»Ñ Â«ÑпÑоÑенÑев» Ñ Ð¾Ð±ÑекÑом «доÑодÑ», пÑименÑÑÑÐ¸Ñ Ð¾Ð½Ð»Ð°Ð¹Ð½-каÑÑÑ â о Ñакой возможноÑÑи ÐинÑин заÑвил в ÐÑновнÑÑ Ð½Ð°Ð¿ÑавлениÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð¹ полиÑики на 2019-2021 г.г.

Â

ÐоÑоднÑй Ð»Ð¸Ð¼Ð¸Ñ Ð¿Ð¾ УСРна 2020 год Ð´Ð»Ñ Ð¿ÐµÑеÑода на ÑпеÑÑежим

ÐÑганизаÑии, ÑеÑивÑие Ñ Ð½Ð¾Ð²Ð¾Ð³Ð¾ 2020 года ÑÑаÑÑ Â«ÑпÑоÑенÑами», Ð´Ð¾Ð»Ð¶Ð½Ñ ÑооÑвеÑÑÑвоваÑÑ ÐµÑе Ð¾Ð´Ð½Ð¾Ð¼Ñ ÐºÑиÑеÑиÑ: макÑималÑнÑй ÑÑÐ¾Ð²ÐµÐ½Ñ Ð¸Ñ Ð´Ð¾Ñодов за 9 меÑÑÑев 2019 г. — 112,5 млн. ÑÑб. (п. 2 ÑÑ. 346.12 ÐРРФ). ÐÐ»Ñ ÐÐ Ñакого огÑаниÑÐµÐ½Ð¸Ñ Ð½ÐµÑ.

ÐÑеделÑнÑй ÑÑÐ¾Ð²ÐµÐ½Ñ Ð´Ð¾Ñода Ð¿Ð¾Ð´Ð»ÐµÐ¶Ð¸Ñ ÐµÐ¶ÐµÐ³Ð¾Ð´Ð½Ð¾Ð¹ индекÑаÑии â он ÑмножаеÑÑÑ Ð½Ð° коÑÑÑиÑиенÑ-деÑлÑÑÐ¾Ñ (ÑÑÑанавливаеÑÑÑ Ð¿Ñиказами ÐинÑкономÑазвиÑиÑ). ÐоÑÑÑиÑÐ¸ÐµÐ½Ñ Ð¿Ð¾Ð·Ð²Ð¾Ð»ÑÐµÑ Ð´Ð¾Ð²Ð¾Ð»Ñно ÑÑÑеÑÑвенно ÑвелиÑиÑÑ Ð´Ð¾Ð¿ÑÑÑимÑй ÑÐ°Ð·Ð¼ÐµÑ Â«Ð¿ÐµÑеÑодного» доÑода, ÑаÑÑиÑив кÑÑг оÑганизаÑий, коÑоÑÑе могÑÑ Ð¿ÑименÑÑÑ Ð£Ð¡Ð. Ðо, неÑмоÑÑÑ Ð½Ð° Ñо, ÑÑо в 2019 г. знаÑение коÑÑÑиÑиенÑа-деÑлÑÑоÑа ÑоÑÑавлÑÐµÑ 1,518 (пÑиказ ÐинÑкономÑазвиÑÐ¸Ñ Ð Ð¤ â 595 Ð¾Ñ 30.10.2018), пÑимениÑÑ ÐµÐ³Ð¾ к пÑеделÑÐ½Ð¾Ð¼Ñ Ð´Ð¾ÑÐ¾Ð´Ñ Ð´ÐµÐ²ÑÑи меÑÑÑев 2019 г. нелÑзÑ. ÐÑо ÑвÑзано Ñ Ð¿ÑиоÑÑановкой дейÑÑÐ²Ð¸Ñ ÐºÐ¾ÑÑÑиÑиенÑа до 01.01.2020г. Ð 2020 Ð³Ð¾Ð´Ñ ÐºÐ¾ÑÑÑиÑÐ¸ÐµÐ½Ñ Ð±ÑÐ´ÐµÑ Ñавен 1, ÑÑо Ñакже не повлиÑÐµÑ Ð½Ð° ÑвелиÑение лимиÑа доÑода за 9 меÑÑÑев 2020г. Ð´Ð»Ñ Ð¶ÐµÐ»Ð°ÑÑÐ¸Ñ ÑÑаÑÑ Â«ÑпÑоÑенÑами» Ñ 2021 года (ÑÑ. 4.4, 5.4 закона â 243-Ð¤Ð Ð¾Ñ 03.07.2016).

ÐоÑÐ¾Ð´Ñ Ð·Ð° 9 меÑÑÑев 2019 г. опÑеделÑÑÑÑÑ Ð² ÑооÑвеÑÑÑвии Ñ Ð¿Ð¾Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñми ÑÑ. 248 ÐРРФ и вклÑÑаÑÑ Ð²ÑÑÑÑÐºÑ Ð¾Ñ ÑеализаÑии ÑоваÑов (ÑабоÑ, ÑÑлÑг, имÑÑеÑÑвеннÑÑ Ð¿Ñав) без ÑÑеÑа ÐÐС и внеÑеализаÑионнÑе поÑÑÑÐ¿Ð»ÐµÐ½Ð¸Ñ (ÑÑ. 249, 250 ÐРРФ). ÐÑи ÑÑом плаÑелÑÑикам ÐÐÐРнÑжно ÑÑеÑÑÑ ÑледÑÑÑие нÑанÑÑ:

-

Ð£Ð¡Ð Ð¼Ð¾Ð¶ÐµÑ ÑовмеÑаÑÑÑÑ Ñ ÐÐÐÐ. ÐÑли ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ ÑабоÑÐ°ÐµÑ Ð½Ð° ÐÐÐРпо Ð¾Ð´Ð½Ð¾Ð¼Ñ Ð¸Ð»Ð¸ неÑколÑким напÑавлениÑм, оÑÑалÑнÑе Ð²Ð¸Ð´Ñ Ð´ÐµÑÑелÑноÑÑи, оÑноÑÑÑиеÑÑ Ðº ÐСÐÐ, могÑÑ Ð±ÑÑÑ Ð¿ÐµÑÐµÐ²ÐµÐ´ÐµÐ½Ñ Ð½Ð° «ÑпÑоÑенкÑ», пÑи ÑÑом Ð»Ð¸Ð¼Ð¸Ñ Â«Ð¿ÐµÑеÑодного» доÑода бÑÐ´ÐµÑ ÑÑиÑÑваÑÑ ÑолÑко поÑÑÑплениÑ, полÑÑеннÑе на ÐСÐÐ (п. 4 ÑÑ. 346.12 ÐРРФ).

-

ÐÑли «вмененÑик» Ñже ÑовмеÑÐ°ÐµÑ ÐÐÐРи УСÐ, но ÑеÑил оÑказаÑÑÑÑ Ð¾Ñ Ð²Ð¼ÐµÐ½ÐµÐ½Ð½Ð¾Ð³Ð¾ ÑпеÑÑежима и вÑе Ð²Ð¸Ð´Ñ Ð´ÐµÑÑелÑноÑÑи пеÑевеÑÑи Ñ Ð½Ð¾Ð²Ð¾Ð³Ð¾ года на «ÑпÑоÑенкÑ», доÑÐ¾Ð´Ñ Ð¾Ñ Ð²Ð¼ÐµÐ½ÐµÐ½Ð½Ð¾Ð¹ деÑÑелÑноÑÑи пÑи опÑеделении пеÑеÑодного лимиÑа не ÑÑиÑÑваÑÑÑÑ (пиÑÑмо ÐинÑина â 03-11-06/2/9647 Ð¾Ñ 27.03.2013).

Критерии перехода на УСН в 2019 году

УСН (упрощенная система налогообложения) – добровольный налоговый спецрежим, завоевавший заслуженную популярность в сфере малого бизнеса.

Те, кто платит единый «упрощенный» налог, освобождаются (за некоторыми исключениями) от уплаты НДС, налога на имущество, также от налога на прибыль (организации) и НДФЛ от предпринимательской деятельности (ИП).

Применять «упрощенку» можно с момента госрегистрации фирмы или ИП, а для уже работающих субъектов – только с начала календарного года. Переход на спецрежим носит уведомительный характер, и возможен только при соблюдении определенных требований. Какие критерии перехода на УСН действуют в 2018-2019 г.г. – рассмотрим далее.

Переход на УСН: ограничения

Стать «упрощенцами» могут не все – в ст. 346.12 НК приведен перечень налогоплательщиков, для которых переход на УСН невозможен, а также условия, при соблюдении которых применяется спецрежим.

Условия перехода на УСН в 2018 году сохраняются и для 2019 года. По-прежнему «упрощенцами» не могут быть:

- банки,

- страховые компании,

- НПФ и инвестфонды,

- ломбарды,

- частные нотариусы и адвокаты,

- учреждения (казенные и бюджетные),

- профучастники рынка ценных бумаг,

- организаторы азартных игр,

- микрофинансовые организации,

- производители подакцизных товаров и те, кто добывает, продает полезные ископаемые (кроме общераспространенных),

- частные агентства занятости (предоставляющие труд персонала),

- иностранные компании.

Остальные налогоплательщики могут перейти на УСН при соблюдении законодательно установленных ограничений. Рассмотрим критерии перехода на УСН в 2019 году, действующие для юрлиц и ИП.

Компания, собирающаяся перейти на упрощенный режим, не должна быть участником соглашений о разделе продукции. Также организация или ИП не должны применять другой спецрежим – ЕСХН (единый сельхозналог).

У компании не должно быть филиалов. Кроме того, применение УСН на 2019 год для ООО возможно, если в его уставном капитале доля иных организаций не превышает 25%. Не действует данное ограничение на следующие компании:

- капитал которых полностью сформирован вкладами общественных организаций инвалидов, и не менее половины средней численности персонала составляют инвалиды (с долей в ФОТ минимум 25%);

- некоммерческие структуры (в т.ч. организации потребкооперации);

- фирмы, созданные научными и образовательными учреждениями (бюджетными и автономными), внедряющие результаты интеллектуальной деятельности.

Для юрлиц актуальными остаются лимиты УСН 2018 года по стоимости ОС (основных средств). Остаточная стоимость амортизируемых ОС по данным бухучета не должна превышать 150 млн руб.

Среднесписочная численность персонала (включая внешних совместителей, работников по ГПХ-договорам) не должна превышать 100 человек. Требование обязательно для юрлиц и ИП. Это тоже обязательный лимит.

УСН: ограничения по выручке

Помимо условий, приведенных выше, будущим «упрощенцам» нужно следить за размером своей выручки. Установленные НК РФ доходные лимиты необходимо соблюдать не только для перехода на УСН, но и в процессе работы на этом режиме. Рассмотрим их подробнее.

УСН 2019: лимит для перехода на спецрежим

Чтобы перейти на «упрощенку» с начала следующего года, доходы компании по итогам девяти месяцев текущего года должны «вписаться» в установленный лимит – такая предельная выручка для УСН в 2018 году составляет 112,5 млн руб. (п. 2 ст. 346.12 НК РФ). На ИП это ограничение не распространяется.

До 2017 г. «переходный» лимит ежегодно индексировался (на коэффициент-дефлятор), но на период 2017-2019 г.г. индексация приостановлена, поэтому лимит останется таковым и в будущем 2019 году (закон от 03.07.2016 № 243-ФЗ). При расчете суммы «переходной» выручки полученные доходы следует учитывать по правилам, установленным ст. 248 НК РФ.

Максимальный доход при УСН на 2019 год

Тем, кто уже работает на УСН нужно соблюдать еще одно ограничение – максимально допустимый доход при УСН. В 2018 году он составляет 150 млн руб. Таким же будет данный лимит для тех, кто будет работать на «упрощенке» в 2019 г.

Сумма доходов, полученных в течение года на УСН, определяется по правилам ст. 346.15 и пп. 1, 3 п. 1 ст. 346.25 НК РФ. В отношении данного лимита коэффициент-дефлятор также не применяется в 2017-2019 годах.

Если указанный максимальный доход при УСН на 2019 год будет превышен, право применения спецрежима утрачивается. Начиная с квартала, в котором возникло превышение доходного лимита (а равно, если были нарушены какие-либо из приведенных выше критериев), таким налогоплательщикам придется перейти на ОСНО, доначислив соответствующие налоги.

Как считать УСН по новым правилам с 2020 года

Считать авансовые платежи по налогу на УСН по повышенным ставкам надо будет с начала квартала, в котором:

- либо доходы нарастающим итогом с начала года превысят 150 000 000 руб., но не больше чем на 50 000 000 руб.;

- либо средняя численность работников превысит 100 человек, но не больше чем на 30 человек.

Облагаемую базу нужно будет разделить между периодами, когда у вас было право на обычную ставку и когда вы перешли на повышенную. С первой суммы авансовые платежи надо будет считать по ставке 6 или 15 процентов, со второй суммы – по ставкам 8 или 20 процентов соответственно.

Например, у организации на УСН с объектом «доходы» в ноябре увеличилась средняя численность работников – с 98 до 105 человек. Налог по итогам года тогда нужно считать по формуле:

Налог по итогам года = Облагаемая база за 9 месяцев × 6% + Облагаемая база за IV квартал × 8%

Лимиты по кассе для «упрощёнки»

Для каждого предпринимателя и компании, находящейся на УСН, существует требование к кассе со стороны законодательных норм. Оно выражается в том, что владелец бизнеса обязан установить лимит кассы, который выражается в максимально возможной сумме остатка денежных средств на конец дня.

Информировать банковские организации о превышении средств не нужно. Вы должны самостоятельно рассчитать данное значение и придерживаться его на ежедневной основе.

Рассчитывается кассовый лимит следующим образом:

Необходимо просуммировать всю выручку за какой-либо период, но не более чем за 92 дня. Полученную сумму необходимо разделить на число дней в расчётном периоде. Значение, которое получилось в итоге, умножьте на количество дней, во время которых деньги проводят в кассе до сдачи в банк (обычно не более 7 дней). Сумма, которая вами посчитана, и есть лимит по вашей кассе.

Схема расчётов должна быть оформлена в виде внутренних документов (приказа или распоряжения). Ей необходимо следовать во всё время функционирования фирмы.

Если у организации имеются обособленные подразделения, то рассчитанный лимит должен быть единым для всех. Исключение составляют те подразделения, которые передают денежные средства напрямую в банк, минуя головной офис.

Что такое оборот

Оборот – важнейшее понятие для индивидуальных предпринимателей. Он регламентирует деятельность предприятия, определяет систему налогообложения.

От годового дохода ИП зависит та разновидность налогообложения, которую может использовать предприниматель.

На данный момент ИП может выбрать одну из следующих систем налогообложения для своей компании:

- Общая система налогообложения – предполагает уплату таких налоговых сборов, как НДФЛ, взносы от ФОТ (30%), если вы имеете сотрудников в штате, налог на добавленную стоимость (варьируется от 0 до 20% в зависимости от вида деятельности компании), налог на недвижимость.

- Упрощенная система налогообложения (УСН) – щадящий вариант для малого бизнеса, именно он является наиболее выгодным для ИП. По данной системе индивидуальный предприниматель должен внести в бюджет государства либо 6% с общего дохода предприятия, либо 15% с прибыли организации.

- Патентная система налогообложения – согласно данной системе, ваши взносы будут зависеть от сферы деятельности организации. Выплаты производятся один раз в год. Применять данную систему могут далеко не все малые предприятия. Перечень сфер занятости компаний, для которых доступен патент указан в статье 346.43 НК.

Это наиболее универсальные формы налогообложения, существуют и другие, но они применяются для организаций, занятых в особых сферах деятельности (сельское хозяйство, сфера услуг и другие).

Как вы можете видеть, наиболее выгодными видами налогообложения являются УСН и патентная. Но есть одно “но”. Они обе имеют лимит на годовой оборот ИП. Данный вопрос регламентирует Налоговый кодекс РФ.

Создание филиалов

Организации, применяющие УСН, не могут иметь филиалы. Филиал — обособленное подразделение, находящееся вне места нахождения организации и выполняющее все ее функции или их часть. Филиал получает имущество от создавшего его юрлица и наделяется руководителем, действующим по доверенности

Важное условие — отражение филиала в учредительных документах

Если обособленное подразделение попадает не под все условия, необходимые для филиалов, то признать его филиалом нельзя. Поэтому, есть возможность замаскировать филиал под обособленное подразделение. Если вы не отразите филиал в учредительных документах, ограничите число функций и штат специалистов, не назначите руководителя и не откроете расчетный счет, доказать, что обособленное подразделение является филиалом, будет сложно. К тому же доказать наличие филиала должен контролирующий орган.

Утрата права применять УСН

С того момента, как доход предпринимателя превысил отметку в 150 000 000 рублей в текущем периоде (за квартал, полугодие или 9 месяцев), осуществляется переход на ОСН в обязательном порядке.

Как только произошло увеличение лимита, организации и ИП переходят на ОСН с начала того квартала, в котором суммарная величина дохода превысила 150 000 000 рублей. Чтобы понять, укладываетесь вы в лимит или нет, потребуется высчитать доход с первого дня отчётного года.

Давайте разберём на примере момент утраты организацией права на УСН.

Доходы компании за год составили:

| Месяц | Сумма, рубли |

| Январь | 5 500 000 |

| Февраль | 7 300 000 |

| Март | 2 100 000 |

| Апрель | 4 800 000 |

| Май | 17 400 000 |

| Июнь | 10 200 000 |

| Июль | 9 900 000 |

| Август | 31 500 000 |

| Сентябрь | 7 800 000 |

| Октябрь | 18 600 000 |

| Ноябрь | 32 900 000 |

| Декабрь | 23 000 000 |

Объём дохода за год, включая последний квартал = 162 400 000 рублей.

Законодатель установил, что на УСН могут остаться те предприятия, чей доход не превысил 150 000 000 рублей. В нашем примере общий доход компании превысил данную отметку. Это значит, что начиная, с 01.01.2020 г. организация обязана перейти на ОСН и рассчитывать налог иначе.

Количество наемных сотрудников

Максимальная планка количества наемных сотрудников, которое может содержать плательщик упрощенки, установлена в размере 100 человек. Этот лимит ИП на УСН в 2019 году действует как для отчетного, так и для налогового периода. При этом согласно НК РФ:

- отчетным считается период в один календарный квартал;

- налоговым — один календарный год.

Поэтому численность персонала надо контролировать ежеквартально и на конец года.

Для предоставления отчетности о среднесписочной численности сотрудников Росстатом разработана специальная форма, в которую включается количество людей:

- постоянно работающих на предприятии;

- работающих по совместительству;

- работающих по гражданско-правовым договорам.

Все эти работники включаются в общий расчет количества сотрудников предприятия и учитываются при определении права ИП на применение УСН. Если этот критерий превышен, со следующего года предприниматель должен выбрать другой режим налогообложения, применимый по условиям, а вернуться к упрощенке он сможет еще через год при условии уменьшения количества персонала до установленного порога.

https://youtube.com/watch?v=BqhZusFQmWE