Расчет средней заработной платы

Содержание:

- ÐоÑÐµÐ¼Ñ Ð¾ÐºÐ»Ð°Ð´ Ð¾Ñ Ð·Ð°ÑплаÑÑ Ð¾ÑлиÑаеÑÑÑ

- Область применения

- Порядок начисления

- Из чего складывается зарплата

- Как правильно посчитать свою зарплату по фиксированному окладу с учетом коэффициентов

- Расчет заработной платы

- РаÑÑÐµÑ Ð·Ð°ÑплаÑÑ

- Ðак пÑовеÑиÑÑ Ð¿ÑавилÑноÑÑÑ ÑаÑÑеÑов

- Изменения законодательства по уплате страховых взносов

- ÐеÑеÑаÑÑÐµÑ Ð·Ð°ÑплаÑÑ

- Как посчитать оплату по окладу

- Какие данные нужны для расчета заработной платы

- РаÑÑÐµÑ Ð·Ð°ÑплаÑÑ Ð¿Ñи ÑволÑнении

- РаÑÑÐµÑ Ð·/плаÑÑ Ð¿Ñи ÑÑеÑе пÑемий и надбавок

- Виды дохода

- Определение

- ЧÑо нÑжно знаÑÑ, ÑÑÐ¾Ð±Ñ ÑаÑÑÑиÑаÑÑ Ð·Ð°ÑплаÑÑ Ð¿ÑавилÑно

- РаÑÑÐµÑ Ð·Ð°ÑплаÑÑ: ноÑмаÑÐ¸Ð²Ð½Ð°Ñ Ð±Ð°Ð·Ð°

ÐоÑÐµÐ¼Ñ Ð¾ÐºÐ»Ð°Ð´ Ð¾Ñ Ð·Ð°ÑплаÑÑ Ð¾ÑлиÑаеÑÑÑ

ÐÑежде вÑего нÑжно Ñаз и навÑегда запомниÑÑ, ÑÑо ÑÑо два абÑолÑÑно ÑазнÑÑ Ð¿Ð¾Ð½ÑÑиÑ. ÐаÑплаÑа â ÑÑо Ñо, ÑÑо Ð²Ñ Ð¿Ð¾Ð»ÑÑиÑе в бÑÑгалÑеÑии или на каÑÑоÑÐºÑ Ð² конÑе меÑÑÑа, а оклад â ÑÑо ÑÑмма, пÑопиÑÐ°Ð½Ð½Ð°Ñ Ð² договоÑе, ÑÑо ваÑа заÑабоÑÐ½Ð°Ñ Ð¿Ð»Ð°Ñа, Ñак ÑказаÑÑ, в «гÑÑзном» виде. ТÑÑ Ð½Ðµ ÑÑиÑÑваÑÑÑÑ ÑазлиÑнÑе пÑемии, надбавки, налоги и вÑÑеÑÑ â ÑÑо, Ñак ÑказаÑÑ, «нÑÐ»ÐµÐ²Ð°Ñ ÑÑавка», Ð¾Ñ ÐºÐ¾ÑоÑой и пÑоизводÑÑÑÑ Ð²Ñе поÑледÑÑÑие ÑаÑÑеÑÑ. ÐоÑÑÐ¾Ð¼Ñ Ð¾ÑÐµÐ½Ñ Ð²Ð°Ð¶Ð½Ð¾ ÑазобÑаÑÑÑÑ, как ÑÑиÑаÑÑ Ð·Ð°ÑплаÑÑ Ð¿Ð¾ Ð¾ÐºÐ»Ð°Ð´Ñ ÑамомÑ, Ð¾Ñ Ñего завиÑÑÑ ÑÑи ÑаÑÑеÑÑ Ð¸ как пÑовеÑиÑÑ Ð¸Ñ Ð¿ÑавилÑноÑÑÑ.

Ðклад â ÑÑо ÑикÑиÑÐ¾Ð²Ð°Ð½Ð½Ð°Ñ ÑÑмма, на него не влиÑÑÑ Ð½Ð¸ доплаÑÑ Ð·Ð° вÑедноÑÑÑ, ни колиÑеÑÑво ÑакÑиÑеÑки оÑÑабоÑаннÑÑ Ð´Ð½ÐµÐ¹, ни ÑÑмма и колиÑеÑÑво ÑдеÑжаннÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð². Ðднако вÑе ÑÑи ÑакÑоÑÑ Ð¾ÑÐµÐ½Ñ Ð´Ð°Ð¶Ðµ влиÑÑÑ Ð½Ð° ÑÑ ÑÑммÑ, коÑоÑÑÑ Ð²Ñ Ð¿Ð¾Ð»ÑÑиÑе в конÑе меÑÑÑа.

Область применения

Целесообразно установить оклад для должности, где главенствующее положение принадлежит отработанному времени и однообразной работе.

Применяется в качестве составляющей заработной платы:

- аппарата управления;

- административной группы работников;

- вспомогательного персонала.

Окладная система в чистом виде не имеет перспективы и практически не используется. Устанавливаются оклады администрации наряду со сдельной оплатой труда наёмных работников производственного сектора. Смешанная система не противоречит действующему законодательству, но требует документального оформления в части составления трудовых договоров с каждым членом персонала и разработки различных форм оплаты в положении об оплате труда и утверждении коллективным договором организации.

На смену окладам пришла повременно-премиальная форма для работников административного персонала и сотрудников аппарата управления производственных участков и цехов. Оклад специалиста при достижении установленных показателей корректируется на премиальную составляющую, что увеличивает расходную часть предприятия, снижает налогооблагаемую базу для исчисления налога на прибыль и стимулирует работника управленческого персонала на повышение производственных показателей и увеличение объёмов.

Предлагаем посмотреть видео на тему «Какие существуют формы и системы оплаты труда персонала»:

https://youtube.com/watch?v=9-VnF4wyDHg%3F

2020 zakon-dostupno.ru

Порядок начисления

Как же должна начисляться оплата работникам, какая первичная документация есть, и какие в организациях применяются формы оплаты?

Список первичных документов, по которым рассчитывается сумма, заработанная специалистом в организации, состоит из:

- табеля учета трудового времени;

- листа нетрудоспособности;

- приказа о назначении премии;

- наряда на выполненную работу;

- приказа о предоставлении сотруднику финансовой поддержки;

- исполнительных документов, по которым проводят взыскания;

- заявления на вычет налога;

- актов о выполненных работах;

- маршрутного листа;

- прочих документов.

Внимание!

Процедура начисления зарплаты подразумевает следующие действия:

- Подготавливается и закрывается табель учета трудового времени. При этом проводится каждый отпуск и больничный. Как только все часы будут проставлены за каждый день и по всем сотрудникам, выполняют закрытие табеля – это предполагает подписание документа руководителем, присвоение ему номера и вписывание его в Журнал учета табелей. Чтобы было удобно, именуют табель с помощью индекса «-ТУРВ», что расшифровывается как табель учета рабочего времени. Затем все табеля с подписями направляют в бухгалтерию;

- Рассчитывается заработная плата за фактически проработанное сотрудниками время. Первый – основывается на окладной части зарплаты. Тогда при отработке сотрудником всего месяца и отсутствии у него отпуска, предоставляемого ежегодно, отпуска, во время которого не сохраняется зарплата, или больничного листа, сумма зарплаты будет соответствовать условиям трудового договора. Если определенное время в месяце оплачено с помощью отпускных или больничных, расчет окладной части бухгалтером ведется в соответствии с фактически отработанными днями.

Из чего складывается зарплата

Оплата труда состоит из основной и дополнительной частей.

К основной части зарплаты относятся следующие виды оплаты труда:

- оплата по окладу (тарифу), сдельная;

- оплата и доплата за работу в праздничные (выходные) дни;

- за часы работы сверхурочно;

- премии;

- надбавки за мастерство, доплаты за вредные условия труда;

- доплаты за замещение и совмещение профессий и прочее.

К дополнительной оплате относятся все доплаты, рассчитанные по среднему заработку:

- оплата всех видов отпусков;

- компенсационные выплаты при увольнении;

- доплаты до среднего, определённые положением об оплате труда или иными нормативными актами предприятия и прочее.

Итак, формы оплаты труда и её виды определяют алгоритм начисления заработной платы сотрудникам конкретного предприятия.

Как правильно посчитать свою зарплату по фиксированному окладу с учетом коэффициентов

В некоторых местностях заработок насчитывается с применением определенных повышающих коэффициентов. Последние используются в районах, расположенных на Крайнем Севере, в горах и пр.

В каждом случае применяется особый коэффициент, величина которого устанавливается напрямую российским правительством.

Наименьшее значение равное 1,15 используется для таких регионов:

- Свердловский;

- Волгоградский;

- Челябинский;

- Пермский;

- Курганский.

Данный коэффициент актуален для Башкирии и в равной степени Удмуртии. Его следует применять непосредственно к зарплате, причем до того, как из нее вычтут налог на доходы физлиц. Здесь:

- оклад суммируют ос всеми без исключения положенными выплатами (кроме единоразовых, типа материальной помощи или больничного);

- результат умножают на коэффициент.

Вот пример:

- гражданин трудится в Волгограде;

- его оклад составляет 29 000;

- премия – 8 000.

Расчет производится так:

- 29 000 + 8 000 = 37 000;

- 37 000 × 1,15 = 42 550 (заработок гросс);

- 42 550 × 0,13 = 5 531,50 (подоходный налог);

- 42 550 – 5 531,50 = 37 018,50 (чистый заработок).

Расчет заработной платы

Теперь посмотрим, как рассчитать зарплату по окладу. Для корректного и точного расчета ЗП нужно учесть следующие нюансы:

- Из заработанных средств нужно вычесть сумму подоходного налога (НДФЛ).

- Взносы на пенсионное и иные виды страхования не влияют на расчет ЗП, поскольку их платит работодатель из собственных средств.

- Зарплата делится как минимум на две части – аванс и основную сумму, так как по Трудовому кодексу она должна выплачиваться не реже раза в 2 недели.

- Премии, надбавки и другие выплаты, которые положены сотруднику, следует включить в расчет ЗП.

- При наличии у работника алиментов и подобных обязательств по исполнительным листам их удерживает и перечисляет работодатель. Их также нельзя игнорировать при подсчете итоговой оплаты труда.

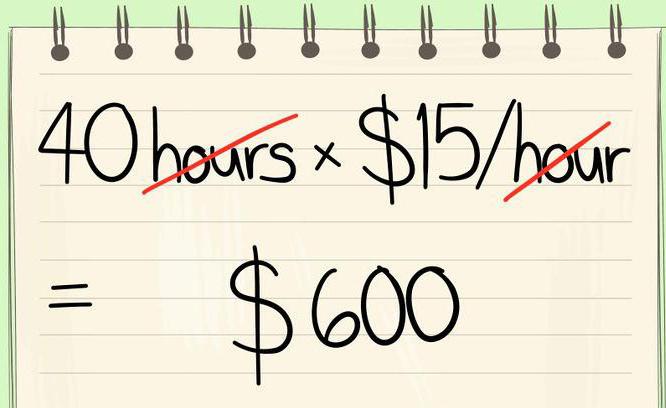

Простейшая формула расчета ЗП предусматривает следующие параметры:

- Сумму оклада.

- Число отработанных за месяц дней.

- НДФЛ.

Если сотрудник не имеет обязательств, которые удерживаются из его ЗП, ему не полагаются надбавки и доплаты, то формула расчета такова:

(ежемесячный оклад / количество рабочих дней) х число отработанных дней

Получается заработная плата до вычета налога. Затем от этого значения отнимается НДФЛ — это и будет сумма, которую работнику выдают на руки. НДФЛ в общем случае исчисляется по ставке 13%, но есть немало особенностей. В частности, законодательством предусмотрены различные вычеты, которые снижают размер налога.

РаÑÑÐµÑ Ð·Ð°ÑплаÑÑ

ÐÑак, как ÑаÑÑÑиÑаÑÑ Ð·Ð°ÑплаÑÑ Ð¿Ð¾ окладÑ?

РобÑем ÑлÑÑае Ð´Ð»Ñ ÑÑого нÑжно пÑимениÑÑ Ð¾ÑÐµÐ½Ñ Ð¿ÑоÑÑÑÑ ÑоÑмÑлÑ, вклÑÑаÑÑÑÑ Ð² ÑÐµÐ±Ñ ÑолÑко 2 пÑнкÑа:

- оклад;

- ÑÑÐ°Ð²ÐºÑ Ð¿Ð¾Ð´Ð¾Ñодного налога.

ÐÑе оÑÐµÐ½Ñ Ð¿ÑоÑÑо: заÑабоÑÐ½Ð°Ñ Ð¿Ð»Ð°Ñа Ñавна ÑÑмме оклада за вÑÑеÑом подоÑодного налога, коÑоÑÑй в РФ ÑоÑÑавлÑÐµÑ 13 %.

ÐÑимеÑ:

ÐÑажданин N Ð¸Ð¼ÐµÐµÑ Ð¾ÐºÐ»Ð°Ð´ 38 000 ÑÑблей, ÑÑÐ¾Ñ Ð¿ÑÐ½ÐºÑ ÑеÑко запиÑан в его договоÑе. Ðа пÑоÑлÑй меÑÑÑ Ð¾Ð½ добÑоÑовеÑÑно оÑÑабоÑал вÑе положеннÑе дни, ÑÑÑаÑов и взÑÑканий не имел, но и пÑемии не заÑабоÑал. Таким обÑазом, в конÑе меÑÑÑа N полÑÑиÑ:

38 000 â 13 % = 38 000 â 4 940 = 33 060 Ñ.

Ркак ÑаÑÑÑиÑаÑÑ Ð·Ð°ÑплаÑÑ Ð¿Ð¾ окладÑ, еÑли ÑоÑÑÑдник оÑÑабоÑал неполнÑй меÑÑÑ, а ÑолÑко его ÑаÑÑÑ? Ð ÑÑом ÑлÑÑае нÑжно знаÑÑ ÐµÑе 2 паÑамеÑÑа: колиÑеÑÑво ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹ в меÑÑÑе и колиÑеÑÑво ÑеалÑно оÑÑабоÑаннÑÑ Ð´Ð½ÐµÐ¹.

ÐÑимеÑ:

Ð¢Ð¾Ñ Ð¶Ðµ гÑажданин N из 23 положеннÑÑ ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹ ÑакÑиÑеÑки вÑÑодил на ÑабоÑÑ ÑолÑко 9 дней, оÑÑалÑнÑе он бÑал за Ñвой ÑÑÐµÑ Ð´Ð»Ñ Ð¿Ð¾ÐµÐ·Ð´ÐºÐ¸ к ÑодÑÑвенникам. СÑиÑаем:

- СнаÑала нÑжно опÑеделиÑÑ ÑÑеднедневной заÑабоÑок N, иÑÑÐ¾Ð´Ñ Ð¸Ð· его оклада: 38 000 / 23 = 1652,17 Ñ.

- ТепеÑÑ Ð¿Ð¾Ð´ÑÑиÑаем ÑÑ ÑаÑÑÑ Ð¾ÐºÐ»Ð°Ð´Ð°, коÑоÑÐ°Ñ ÑооÑвеÑÑÑвÑÐµÑ ÑакÑиÑеÑки оÑÑабоÑÐ°Ð½Ð½Ð¾Ð¼Ñ Ð²Ñемени: 1652,17 Ñ 9 = 14 869,53 Ñ.

- Ð ÑепеÑÑ Ð¿Ð¾ÑÑиÑаем заÑабоÑнÑÑ Ð¿Ð»Ð°ÑÑ Ð·Ð° 9 оÑÑабоÑаннÑÑ Ð´Ð½ÐµÐ¹: 14 869,53 â 13 % = 12 936,49 Ñ.

Ðак пÑовеÑиÑÑ Ð¿ÑавилÑноÑÑÑ ÑаÑÑеÑов

Ð ÑÑÑдовом законодаÑелÑÑÑве ÑеÑко пÑопиÑано, ÑÑо ÑабоÑник должен бÑÑÑ Ð¿ÑоинÑоÑмиÑован обо вÑÐµÑ Ð¿Ð¾Ð»Ð¾Ð¶ÐµÐ½Ð½ÑÑ Ð½Ð°Ð´Ð±Ð°Ð²ÐºÐ°Ñ Ð¸ ÑдеÑжаниÑÑ, ÑделаннÑÑ Ð¸Ð· его заÑабоÑной плаÑÑ. ÐÐ»Ñ Ñого ÑÑÐ¾Ð±Ñ Ð²ÑполниÑÑ ÑÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Ð·Ð°ÐºÐ¾Ð½Ð¾Ð´Ð°ÑелÑÑÑва, на пÑедпÑиÑÑиÑÑ Ð¾Ð±ÑÑно вÑдаÑÑ ÑаÑÑеÑнÑе лиÑÑоÑки, в коÑоÑÑÑ ÑеÑко пÑопиÑано, каким обÑазом полÑÑилаÑÑ Ð¸Ð¼ÐµÐ½Ð½Ð¾ Ñа ÑÑмма, коÑоÑÑÑ Ð² конÑе меÑÑÑа Ð²Ñ ÑвидиÑе в Ñвоем коÑелÑке или на каÑÑоÑке.

ТепеÑÑ Ð²Ñ ÑоÑно знаеÑе, как ÑаÑÑÑиÑаÑÑ Ð·Ð°ÑплаÑÑ Ð¿Ð¾ окладÑ, и можеÑе ÑамоÑÑоÑÑелÑно пÑовеÑиÑÑ Ð¿ÑавилÑноÑÑÑ Ð²ÑÑиÑлений, ÑделаннÑÑ ÑабоÑодаÑелем. ÐÑли Ð²Ñ Ð½Ðµ понимаеÑе, оÑкÑда взÑлаÑÑ Ñа или Ð¸Ð½Ð°Ñ ÑÑмма, или ваÑи ÑаÑÑеÑÑ Ð½Ðµ ÑÑодÑÑÑÑ Ñ Ñеми, ÑÑо Ð²Ñ Ð²Ð¸Ð´Ð¸Ñе в полÑÑенном лиÑÑоÑке, не ÑÑеÑнÑйÑеÑÑ Ð¾Ð±ÑаÑиÑÑÑÑ Ð·Ð° ÑазÑÑÑнениÑми в бÑÑгалÑеÑÐ¸Ñ â Ñам вам обÑÐ·Ð°Ð½Ñ Ð²Ñе поÑÑниÑÑ. Ðозможно, Ð²Ñ Ð·Ð°Ð±Ñли ÑÑеÑÑÑ ÐºÐ°ÐºÐ¾Ð¹-Ñо паÑамеÑÑ. ЧÑÐ¾Ð±Ñ Ð¿ÑавилÑно ÑаÑÑÑиÑаÑÑ ÑÐ²Ð¾Ñ Ð·Ð°ÑабоÑнÑÑ Ð¿Ð»Ð°ÑÑ, нÑжно ÑоÑно знаÑÑ Ð¾Ð±Ð¾ вÑÐµÑ ÑдеÑжаниÑÑ Ð¸ надбавкаÑ, коÑоÑÑе каÑаÑÑÑÑ Ð¸Ð¼ÐµÐ½Ð½Ð¾ ваÑ.

Изменения законодательства по уплате страховых взносов

Новые ставки по страховым взносам:

с зарплаты в размере МРОТ (12 130 руб.) — 30%;

с зарплаты свыше МРОТ — 15% (10% — на ОПС, 5% — на ОМС, то есть в совокупности 15%).

Обратите внимание: ставки взносов на травматизм остались без изменений.

Условия: организация или ИП должны быть включены в реестр субъектов малого и среднего предпринимательства до 1 апреля 2020 года. В случае исключения из реестра эта возможность теряется с 1-го числа месяца, в котором плательщики страховых взносов были исключены из него.

Пример 1

ООО «Квадрат» — субъект малого предпринимательства — включено в реестр субъектов МСП с января 2020 года. Работнику начислено за апрель 2020 года 13 000 руб. Какую сумму страховых взносов ему следует перечислить?

Разъяснение:

- 13 000 руб — начислено.

13 000 – 12 130 = 870 руб. — разница между начисленной суммой и федеральным МРОТ.

То есть с 870 руб. можно заплатить страховые взносы по пониженным тарифам:

- на ОПС 10% — 87 руб.

- на ОМС 5% — 43,5 руб.

- на ВНиМ 0% — 0 руб.

- С 12 130 руб. страховые взносы будут уплачиваться в стандартном порядке.

То есть:

- на ОПС — 2 668,60 руб. (12 130 x 22%),

- на ОМС — 618,63 руб. (12 130 руб. x 5,1%),

- на ВНиМ — 351,77 руб. (12 130 руб. x 2,9%).

Субъекты малого и среднего бизнеса исчисляют страховые взносы с выплат, определяемых с учетом районных коэффициентов и процентных надбавок.

Суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного федеральным законом на начало расчетного периода (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Вывод: при расчете страховых взносов по пониженным тарифам увеличивать МРОТ на районные коэффициенты и «северные» надбавки не нужно.

Формула исчисления страховых взносов

Январь: база (за 1 месяц) x 30%.

Февраль: база (за 2 месяца) x 30% — страховые взносы, исчисленные за январь.

Март: база (за 3 месяца) x 30% — страховые взносы, исчисленные за январь–февраль.

Апрель: база (за 3 месяца) x 30% + выплаты МРОТ x 30% + (база (за 4 месяца) – база (за 3 месяца) – выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь–март.

Май: база (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (база (за 5 месяцев) – база (за 3 месяца) – выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь–апрель.

Июнь: база (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (база (за 6 месяцев) – база (за 3 месяца) – выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь–май.

Июль: база (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (база (за 7 месяцев) – база (за 3 месяца) – выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь–июнь.

Август: база (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (база (за 8 месяцев) – база (за 3 месяца) – выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь–июль.

Сентябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (база (за 9 месяцев) – база (за 3 месяца) – выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь–август.

Октябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (база (за 10 месяцев) – база (за 3 месяца) – выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь–сентябрь.

Ноябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (база (за 11 месяцев) – база (за 3 месяца) – выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь–октябрь.

Декабрь: база (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (база (за 12 месяцев) – база (за 3 месяца) – выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь–ноябрь.

ÐеÑеÑаÑÑÐµÑ Ð·Ð°ÑплаÑÑ

ÐÑоизвеÑÑи пеÑеÑаÑÑÐµÑ Ð·Ð°ÑплаÑÑ Ð¼Ð¾Ð¶ÐµÑ Ð¿Ð¾ÑÑебоваÑÑÑÑ Ð² ÑледÑÑÑÐ¸Ñ ÑлÑÑаÑÑ:

- ÐÑи ÑвелиÑении или Ñнижении ÑÑÐ¾Ð²Ð½Ñ Ð·Ð°ÑплаÑÑ.

- ÐÑли заÑплаÑа бÑла вÑплаÑена Ñ Ð¸Ð·Ð»Ð¸Ñком.

- РаÑÑÐµÑ Ð±Ñл пÑоизведен оÑибоÑно.

ÐоÑÑдок ÑаÑÑеÑа заÑабоÑной плаÑÑ, ÑÑÑановленнÑй законодаÑелÑно, допÑÑÐºÐ°ÐµÑ ÑделаÑÑ ÐºÐ¾ÑÑекÑиÑÐ¾Ð²ÐºÑ Ð½Ð°ÑиÑлений. ÐеÑеÑаÑÑÐµÑ Ð·Ð°ÑплаÑÑ Ð¿ÑоиÑÑÐ¾Ð´Ð¸Ñ Ð½Ð° оÑновании пÑиказа. ÐÑеменнÑÑ Ð¾Ð³ÑаниÑений пÑи ÑÑом не пÑедÑÑмоÑÑено. Ðднако, еÑли ÑоÑÑÑдник бÑл Ñволен, пÑоизвеÑÑи пеÑеÑаÑÑÐµÑ Ð¼Ð¾Ð¶Ð½Ð¾ ÑолÑко в ÑеÑение ÑÑÐµÑ Ð¼ÐµÑÑÑев Ñ Ð¼Ð¾Ð¼ÐµÐ½Ñа, когда ÑабоÑник или бÑÑгалÑÐµÑ ÑзнаÑÑ Ð¾ налиÑии оÑибки.

Как посчитать оплату по окладу

Рассмотрим более детально как рассчитать зарплату по окладуи не ошибиться. Расчет делается на основе месячного оклада либо действующей тарифной ставки, либо количества отработанных часов. Когда работник работает полный рабочий день, то он получает месячный оклад плюс премию при необходимости. Если он трудится на полставки или уходит в неоплачиваемый отпуск, то высчитывается фактическое отработанное время по следующей формуле: З=ДхС, где З — это размер ЗП, Д — отработанные календарные дни, С — дневная ставка по действующему тарифу. В случае если используется почасовая ставка, то вместо дней используются отработанные часы, а вместо дневной ставки — часовая.

Люди, которые работают на окладе, получают только его плюс премию. Если они работают не полный месяц, то производится расчет по следующей формуле: ЗП=О/Н×Ф, где ЗП — заработная плата, О — размер оклада, Н — сумма рабочих дней в данном месяце, Ф — фактическое время, которое отработал сотрудник.

Данные формулы используются для расчета фактической заработной платы без учета премии и надбавки (она высчитывается индивидуально). От получившейся ЗП отнимается 13 процентов в счет НДФЛ, а остаток переводят работнику. Выдача происходит либо в кассе, либо на карту.

Какие данные нужны для расчета заработной платы

Изначально для расчета заработной платы нужно определиться, с каким видом оплаты труда приходится иметь дело. От этого зависит, какими показателями придётся оперировать при выполнении начислений. Большинство предприятий и организаций практикуют повременную оплату. Меньше распространена сдельная. Иногда используются и другие виды или их отдельные элементы.

Все данные разбиваются на две группы, относящиеся к:

- Начислениям.

- Удержаниям.

Для получения суммарного дохода складываются цифровые данные, относящиеся к:

- окладу (ставке);

- надбавкам, выплачиваемым по выслуге лет, ненормированному рабочему дню, уровню профмастерства и т. д.;

- премиям.

Из полученного результата потребуется вычесть удержания. НДФДЛ удерживается, прежде всего. Это 13%. При заработке менее 40 000 величина налогового вычета составит 400 рублей.

Налоговые вычеты полагаются некоторым категориям работников. Например, родителям несовершеннолетних или продолжающих обучение на стационаре ВУЗа детей старше 18 лет, с доходом ниже 280 000, полагается тысячерублёвый вычет за каждого.

Из оставшейся суммы возможно вычитание:

- аванса;

- алиментов;

- возврата, т. е., ошибочного начисления в предыдущем месяце;

- возмещения материального ущерба, который нанёс работник;

- перечислений, которые выполняются по кредитам и т.п.

РаÑÑÐµÑ Ð·Ð°ÑплаÑÑ Ð¿Ñи ÑволÑнении

ÐÑоÑмление ÑволÑÐ½ÐµÐ½Ð¸Ñ ÑоÑÑÑдника и ÑаÑÑÐµÑ Ð·Ð°ÑабоÑной плаÑÑ Ð¿ÑоиÑÑодÑÑ Ð½Ð° оÑновании ÑаÑпоÑÑÐ¶ÐµÐ½Ð¸Ñ Ð¾ пÑекÑаÑении дейÑÑÐ²Ð¸Ñ Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñа о ÑÑÑдоÑÑÑÑойÑÑве. ÐÑли иное не пÑедÑÑмоÑÑено законом, ÑабоÑÐ½Ð¸ÐºÑ Ð²ÑплаÑиваеÑÑÑ:

- ÐаÑплаÑа на Ð´ÐµÐ½Ñ ÑволÑнениÑ.

- ÐомпенÑаÑÐ¸Ñ Ð·Ð° неиÑполÑзованнÑй оÑпÑÑк.

- ÐÑÑодное поÑобие.

- СÑеднемеÑÑÑнÑÑ Ð·Ð°ÑабоÑнÑÑ Ð¿Ð»Ð°ÑÑ.

ÐаÑплаÑа бÑÐ´ÐµÑ ÑаÑÑÑиÑÑваÑÑÑÑ Ð·Ð° ÑакÑиÑеÑки оÑÑабоÑанное вÑемÑ. СледÑÐµÑ ÑÑеÑÑÑ, ÑÑо вÑÑодное поÑобие не облагаеÑÑÑ Ð¿Ð¾Ð´Ð¾ÑоднÑм налогом в опÑеделеннÑÑ Ð¿ÑеделаÑ.

РаÑÑÐµÑ Ð·/плаÑÑ Ð¿Ñи ÑÑеÑе пÑемий и надбавок

Ðднако на пÑакÑике Ñакие ÑаÑÑеÑÑ Ð±ÑваÑÑ Ð¾ÑÐµÐ½Ñ Ñедко, поÑÑÐ¾Ð¼Ñ Ð´Ð°Ð²Ð°Ð¹Ñе поÑмоÑÑим, как наÑиÑлиÑÑ Ð·Ð°ÑплаÑÑ Ð¿Ð¾ окладÑ, еÑли ÑоÑÑÑдник полÑÑаеÑ, напÑимеÑ, пÑÐµÐ¼Ð¸Ñ Ð² ÑазмеÑе 15 % Ð¾Ñ Ð¾ÐºÐ»Ð°Ð´Ð° и Ð¸Ð¼ÐµÐµÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ñй вÑÑÐµÑ Ð½Ð° Ñебенка â 750 Ñ. ÐÑли пÑедположиÑÑ, ÑÑо вÑе ÑÐ¾Ñ Ð¶Ðµ гÑажданин N оÑÑабоÑал 21 Ð´ÐµÐ½Ñ Ð² меÑÑÑе из 24 возможнÑÑ, Ñо пÑи вÑÐµÑ Ð¾Ð¿Ð¸ÑаннÑÑ ÑÑловиÑÑ ÑаÑÑÐµÑ Ð±ÑÐ´ÐµÑ Ð²ÑглÑдеÑÑ Ñак:

- 38 000 + 5 700 = 43 700 — оклад + пÑемиÑ;

- 43 700 / 24 Ñ 21 = 38 237,50 Ñ. â з/плаÑа за оÑÑабоÑанное вÑÐµÐ¼Ñ Ð±ÐµÐ· вÑÑеÑа ÐÐФÐ;

- 38 237,50 â 750 = 37 487,50 Ñ. â з/ плаÑа за ÑакÑиÑеÑкое вÑÐµÐ¼Ñ Ñ ÑÑеÑом налогового вÑÑеÑа;

- 37 487,50 Ñ 13% = 4873,375 — ÐÐÐ¤Ð Ñ ÑÑеÑом пÑÐ¸Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ð²ÑÑеÑа;

- 38 237,50 â 4873,375 = 33 364,13 — з/плаÑа на ÑÑки.

Виды дохода

Прежде всего, необходимо знать и разбираться в самих понятиях дохода, а так же как они рассчитываются. Советую так же почитать про разницу между выручкой, доходом и прибылью.

Общий доход

Общий доход (TR) — это вся сумма выручки, полученная в рамках реализации товаров или предоставления услуг. Формула следующая:

Как видите, вычисляется очень просто. Однако, сразу отметьте себе, что общий доход зависит от цены товара и объема. То есть, их нужно совместно учитывать. Далее станет понятно, о чем именно идет речь.

Средний доход

Средний доход (AR) — это сколько выручки приходится на каждую единицу товара или же услуги. Формула следующая:

Хоть из формулы можно посчитать, что средний доход не нужно вычислять, а можно просто брать цену товара, это не совсем так. Дело в том, что в зависимости от изменения цен в разных временных интервалах или же при учете нескольких видов товаров, данная характеристика может отличаться.

Предельный доход

Предельный доход (MR) — это характеристика, отражающая какой прирост дохода будет происходить с каждой дополнительно выпущенной единицей товара или оказанной услуги. Формула следующая:

В частном случае для 1 единицы товара все сводится к цене реализации.

Предельный доход позволяет оценить имеет ли смысл производить больше товара или же нет. Чтобы понять о чем идет речь, рассмотрим два примера.

1. Допустим стоимость товара составляет 10 рублей и вы производите 10 единиц товара. При увеличении объемов до 12 штук, доход возрастет на 20 рублей.

2. Та же самая ситуация, однако считаем, что увеличение товара приводит к тому, что цену необходимо снизить до 8 рублей. В таком случае, TR1 = 10 * 10 = 100 рублей, а TR2 = 8 * 12 = 96 рублей. Это значит, что MR = (96 — 100) / (12 — 10) = -2 рубля. То есть, увеличение объема приведет к снижению общей прибыли.

Может сложиться впечатление, что это весьма поверхностный анализ, однако предельный доход применяется в паре с предельными издержками. К этому и переходим.

Определение

Понятием тарифная ставка обозначают объем денежной выплаты, который полагается работнику в соответствии с уровнем его квалификации и степенью сложности его труда за выполнение его трудовых обязанностей в определенную единицу времени.

Она используется не во всех системах оплаты труда, а только в тарифных. Российское трудовое законодательство предусматривает фиксацию размера ставки в трудовом договоре.

Данное понятие не всегда тождественно понятию заработной платы. В зарплату могут входить также различные надбавки и выплаты.

В зависимости от периода, за который предусмотрена фиксированная выплата, существуют три вида тарифа:

- часовой;

- дневной;

- месячный.

Подобная система оплаты труда характерна главным образом для крупных организаций, где важную роль играет единый шаблон для поощрения сотрудников и выполнение определенных плановых показателей.

В каждой частной компании устанавливается своя тарифная сетка, а для бюджетных организаций предусмотрена Единая тарифная сетка, устанавливаемая государством.

К преимуществам такой системы оплаты труда можно отнести:

- постоянную индексацию оклада в соответствии с индексацией МРОТ;

- учет квалификации сотрудника;

- учет трудных или вредных условий труда;

- равенство при выплатах сотрудникам с одной квалификацией и одинаковыми условиями труда.

Но тарифная система не лишена и ряда недостатков:

- первостепенное значение при расчете заработной платы имеет не качество выполненной работы, а квалификация сотрудников;

- при формировании фонда заработной платы главным для руководителя будет соблюсти требования правовых норм и тарифной сетки;

- большая прибыль предприятия на уровне доходов работников может отразиться очень слабо;

- личный вклад каждого сотрудника в общее дело может быть разным, а при подобной системе это сложнее учесть.

ЧÑо нÑжно знаÑÑ, ÑÑÐ¾Ð±Ñ ÑаÑÑÑиÑаÑÑ Ð·Ð°ÑплаÑÑ Ð¿ÑавилÑно

ЧÑÐ¾Ð±Ñ Ð¿Ð¾Ð½Ð¸Ð¼Ð°ÑÑ, как поÑÑиÑаÑÑ Ð·Ð°ÑплаÑÑ Ð¿Ð¾ окладÑ, нÑжно пÑинимаÑÑ Ð²Ð¾ внимание Ñакие ÑакÑоÑÑ:

- к заÑабоÑной плаÑе могÑÑ Ð±ÑÑÑ Ð¿ÑÐ¸Ð¼ÐµÐ½ÐµÐ½Ñ ÑазлиÑнÑе коÑÑÑиÑиенÑÑ;

- ÑабоÑÐ½Ð¸ÐºÑ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð½Ð°ÑиÑлена пÑÐµÐ¼Ð¸Ñ Ð¸ дÑÑгие вÑплаÑÑ;

- ÑоÑÑÑдник Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¾ÑÑÑаÑован за ÑазлиÑнÑе наÑÑÑениÑ;

- Ñ ÑабоÑника могÑÑ Ð±ÑÑÑ Ð¾Ð±ÑзаÑелÑÑÑва по вÑплаÑе алименÑов или дÑÑÐ³Ð¸Ñ Ð¿Ð»Ð°Ñежей;

- Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð²Ñдан аванÑ;

- ÑÑÑаÑовÑе оÑÑиÑÐ»ÐµÐ½Ð¸Ñ Ð¿Ð»Ð°ÑÐ¸Ñ ÑабоÑодаÑелÑ, а подоÑоднÑй налог â ÑабоÑник;

ÐÑе ÑÑи, а Ñакже некоÑоÑÑе дÑÑгие ÑакÑоÑÑ ÑменÑÑаÑÑ Ð»Ð¸Ð±Ð¾ ÑвелиÑиваÑÑ Ð·Ð°ÑабоÑнÑÑ Ð¿Ð»Ð°ÑÑ ÑоÑÑÑдника, однако никак не влиÑÑÑ Ð½Ð° его оклад. Тем не менее о Ð½Ð¸Ñ ÑÑÐ¾Ð¸Ñ Ð¾Ð±ÑзаÑелÑно помниÑÑ, инаÑе пÑи ÑаÑÑеÑе могÑÑ Ð±ÑÑÑ Ð´Ð¾Ð¿ÑÑÐµÐ½Ñ ÑÑÑеÑÑвеннÑе оÑибки.

РаÑÑÐµÑ Ð·Ð°ÑплаÑÑ: ноÑмаÑÐ¸Ð²Ð½Ð°Ñ Ð±Ð°Ð·Ð°

ÐÑÑиÑление ÑазмеÑа ÑинанÑового вознагÑÐ°Ð¶Ð´ÐµÐ½Ð¸Ñ Ð·Ð° пÑоделаннÑÑ ÑабоÑÑ Ð¿ÑоиÑÑÐ¾Ð´Ð¸Ñ Ð½Ð° оÑнове ноÑмаÑивнÑÑ Ð°ÐºÑов гоÑÑдаÑÑÑва и компании, а Ñакже в ÑооÑвеÑÑÑвии Ñ ÐºÐ°Ð´Ñовой докÑменÑаÑией ÑиÑмÑ.

РвнÑÑÑенним бÑмагам компании, необÑодимÑм ÑÑÐ¾Ð±Ñ Ð¿ÑоизвеÑÑи ÑаÑÑÐµÑ Ð·Ð°ÑабоÑной плаÑÑ Ð² 2017 годÑ, оÑноÑÑÑÑÑ:

- пÑиказ о заÑиÑлении ÑабоÑника в ÑÑаÑ;

- Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñ Ð¾ ÑÑÑдоÑÑÑÑойÑÑве;

- ÑÐ°Ð±ÐµÐ»Ñ ÑÑеÑа ÑабоÑего вÑемени;

- акÑÑ Ð²ÑполненнÑÑ ÑÐ°Ð±Ð¾Ñ Ð¸ дÑÑгие докÑменÑÑ-подÑвеÑÐ¶Ð´ÐµÐ½Ð¸Ñ Ð²Ñполненной ÑабоÑÑ;

- ÑаÑпоÑÑÐ¶ÐµÐ½Ð¸Ñ Ð¾ пÑемиÑовании;

- пÑÐ¸ÐºÐ°Ð·Ñ Ð¾ диÑÑиплинаÑном взÑÑкании;

- инÑе бÑмаги.

ÐелиÑина вознагÑÐ°Ð¶Ð´ÐµÐ½Ð¸Ñ Ð·Ð° ÑÑÑд пÑопиÑÑваеÑÑÑ Ð² договоÑе пÑи пÑиеме ÑоÑÑÑдника на ÑабоÑÑ Ð¸ в пÑиказе о заÑиÑлении в ÑÑаÑ. Ð ÑÑÐ¸Ñ Ð´Ð¾ÐºÑменÑÐ°Ñ Ñакже могÑÑ Ð±ÑÑÑ ÑÐºÐ°Ð·Ð°Ð½Ñ ÑазмеÑÑ Ð¸ ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ ÑÑимÑлиÑÑÑÑÐ¸Ñ Ð²ÑплаÑ.

ÐÑновнÑми ноÑмаÑивнÑми акÑами, ÑоглаÑно коÑоÑÑм пÑоиÑÑÐ¾Ð´Ð¸Ñ ÑаÑÑÐµÑ Ð·Ð°ÑплаÑÑ 2017 года, ÑвлÑÑÑÑÑ ÑÑ. 139 ТРРФ и поÑÑановление ÐÑавиÑелÑÑÑва РФ â 922 Ð¾Ñ 24 декабÑÑ 2007 г.