Налог на добавленную стоимость (ндс)

Содержание:

- Списание управленческих и коммерческих расходов на себестоимость

- Можно ли на счетах учета отражать выручку без НДС?

- Причины неточностей по сч.19

- С каким ндс принимать оплату по отгрузке 2020г

- НДС: что это такое

- Технические ошибки

- Как быть с НДС в ОПиУ, когда бизнес совмещает разные системы налогообложения

- Классификация доходов в налоговом учете

- Условия признания выручки от обычных видов деятельности в бухучете

- Отражение в бухгалтерских проводках входящего НДС

- Некорректно сформированные записи

- Порядок и сроки уплаты НДС в 2020 году

Списание управленческих и коммерческих расходов на себестоимость

Списание управленческих и коммерческих расходов происходит через 90-й счет следующим образом:

- Дт 90 субсчет «Управленческие расходы» Кт 26;

- Дт 90 субсчет «Коммерческие расходы» Кт 44.

Остановимся на выборе метода списания расходов с 26-го счета.

Организация может выбрать и зафиксировать в учетной политике один из 2 способов списания на следующие счета:

- 20 (23, 29);

- 90.

При 1-м способе общехозяйственные расходы участвуют в формировании полной себестоимости готовой продукции, попадая на счета учета затрат в полной сумме в конце месяца. Они могут распределяться между основным, вспомогательным и обслуживающими производствами, а также между видами продукции. В дальнейшем с 20-го (23-го, 29-го) счета эти расходы попадут на счета учета готовой продукции и будут списаны пропорционально объему проданной продукции на себестоимость.

При 2-м способе на финансовый результат попадает вся сумма общехозяйственных расходов, понесенных за месяц, не распределяясь между проданной продукцией и оставшейся на складе. 2-й способ намного упрощает списание расходов с 26-го счета, а также увеличивает расходы, уменьшая прибыль. Выбор метода списания общехозяйственных расходов организация должна описать в учетной политике.

План счетов не дает выбора, на какой счет списывать расходы на продажу — только на 90-й. Однако при этом организация может выбрать, полностью ли их списывать или частично. Частичное списание подразумевает ежемесячное распределение между проданными товарами и оставшимися на складе:

- для производственных компаний — расходов на упаковку и доставку;

- для торговых компаний — расходов на доставку.

Остальные статьи расходов на продажу списываются полностью.

О распределении расходов на доставку читайте в статье «Как правильно рассчитать транспортные расходы (нюансы)?».

Можно ли на счетах учета отражать выручку без НДС?

Проанализируем положения законодательства, касающиеся вопроса, должна ли выручка с НДС или без налога появляться в записях на бухгалтерских счетах.

Инструкцией по применению плана счетов указано, что счет 62 дебетуется в корреспонденции со счетами 90, 91 на те суммы, на которые выписаны отгрузочные документы. Первичные документы на отгрузку в соответствии с п. 4 ст. 168 НК РФ выписываются с НДС, при условии что эта операция облагается данным налогом.

Поскольку по дебету счета 62 сумма выручки показана с НДС, значит, и по кредиту счетов 90, 91 отражается такая же информация. Однако при расчете финрезультата налог исключается, поскольку из кредитового оборота счета 90 или 91 должен быть вычтен дебетовый, в т. ч. и отраженный на субсчете 3 «НДС» в корреспонденции со счетом 68 или 76.

В результате анализа норм законодательства по учету активов и пассивов можно сделать вывод, что выручка в обязательно порядке должна проходить по счетам 90 и 91 с НДС.

Как видно, все сомнения по отражению выручки с НДС или без него совершенно безосновательны и разрешаются достаточно просто.

***

Итак, вопрос об отражении выручки с НДС или без решается достаточно просто и состоит из 2 проводок:

- Дт 62 Кт 90,91 — сумма выручки с НДС;

- Дт 90, 91 Кт 68 — размер причитающегося к уплате НДС.

Причины неточностей по сч.19

Это может быть сделано специально, для того, чтобы применить вычеты позднее, в следующем отчетном периоде, а может быть просто просчет. Например, при внесении поступления отсутствует информация о счете-фактуре. Если действительно она пока не получена, то все в порядке. Оригинала нет, но он появится в будущем, например, в следующем квартале. В этом же периоде налог будет принят к вычету.

Иногда бывает, что забыли зарегистрировать счет-фактуру. В этом случае, просматривая сальдо на 19 счете в разрезе документов, нужно открыть документ и посмотреть – какие неточности в нем содержатся. Если счет-фактура не зарегистрирован, но поступил от подрядчика, то необходимо внести сведения в систему.

Случается, что оператор, который оформляет документы от фирм, доставляющих товары или оказывающих услуги, не понимает разницы между датой выставления и датой получения. Соответственно, СФ мог быть выставлен в отчетном периоде, но получен в следующем.

Например, дата СФ 28.03.2020, а получена она 05.04.2020, при этом оператор отметил «Отразить вычет НДС в книге датой получения».

Действительно, дата получения может отличаться от даты счета-фактуры. Так бывает, допустим, с опоздавшей «первичкой». Предположим, что отчет формируется, когда с/ф уже получен. Тогда, нужно решить, стоит оставлять отражение вычета по дате получения или нет. Если предприятие не собирается переносить вычет на следующий период, то этот просчет нужно исправить. Например, поставить дату получения 31.03.2020 г.

Как видно, случаются ошибки, которые при автоматическом выявлении не могут быть обнаружены, поэтому следует проверять отражение данных на 19 счете, выявлять неточности и исправлять их вручную.

С каким ндс принимать оплату по отгрузке 2020г

В нашем примере сумма НДС составит 20 000 руб.;•принимает к вычету авансовый НДС, который был исчислен в 2020 г. по ставке 18/118. Вычет заявляется в той же сумме, в которой он был ранее исчислен. В нашем примере — 18 000 руб.

Покупатель:•при принятии к учету полученных товаров на основании счета-фактуры продавца может принять к вычету НДС, исчисленный продавцом по ставке 20% (разумеется, при соблюдении иных условий для вычета) , . То есть в нашем случае — 20 000 руб.

;•должен восстановить авансовый НДС, принятый ранее к вычету.

Причем в той же сумме — без каких-либо пересчетов. В нашем примере — 18 000 руб.;•должен доплатить продавцу 2000 руб (100 000 руб.

+ 20 000 руб. – 118 000 руб.).Поскольку сама отгрузка товара относится к 2020 г., то неважно, когда выставляется первичный или корректировочный счет-фактура: в 2020 или в 2020 г. Определение ставки НДС привязано к дате отгрузки, а не к дате выставления счета-фактуры.

Повышение ставки НДС до 20 процентов:как подготовиться к изменениям?

общая стоимость, указанная в договоре с учетом НДС, должна остаться неизменной.

Кроме того, изменение ставки НДС можно квалифицировать как существенное изменение обстоятельств (ст.

451 ГК РФ), но, если говорить упрощенно, то расторгнуть или изменить договор можно при определенных обстоятельствах только в том случае, если увеличение ставки НДС, о котором стороны не предполагали при заключении договора приведет к значительному ущербу для продавца, если он исполнит договор на прежних условиях.

Дело в том, что существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

451 ГК РФ).

Фнс об ндс в переходный период

4 ст.

164 НК РФ НДС вы рассчитываете по ставке 18/118

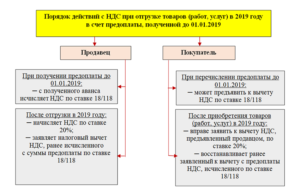

Не важно, что прописано в заключенном вами договоре: реализация проводится по ставке 20%, так как она будет в 2020 г

Но ведь эта реализация будет в 2020 г., а оплата пришла в текущем 2020 г., и НДС мы исчисляем согласно действующей на данный момент ставке. Вычеты с сумм предоплаты, полученной до 01.01.2020 проводятся, как и положено, после отгрузки, которая состоялась в 2020 г.

Но, так как предоплата с НДС поступила в 2020 г., то и вычет производится в размере суммы, исчисленной по ставке 18/118.

Покупатель производит восстановление также по ставке 18/118. У вас с покупателем хорошие отношения и после получения предоплаты вы с ним договорились, что он доплатит еще 2%, и вы не потеряете ничего при продаже.

Ндс по оплате или по отгрузке 2020

Больше всего пострадают организации, которые выпускают продукцию, используя собственную производственную базу, или добывают природное сырье.

А значит, чтобы уплатить НДС в бюджет, им придется отвлекать значительные собственные финансовые ресурсы. Компенсировать их удастся значительно позже, когда поступят деньги от покупателя.Налог надо начислять по мере того, как от покупателей будут поступать деньги или другое имущество в счет погашения их долга.

Иными словами, для товаров, работ, услуг, переданных покупателям, но не оплаченных до 2006 года, по-прежнему можно будет считать налог «по оплате».

НДС 20%: предоплата получена в 2020 году, доплата 2% – в 2020 году, отгрузка – в 2020 году

Поэтому продавцу при получении доплаты НДС в размере 2% следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118, и показателем суммы налога, рассчитанной с учетом размера доплаты налога.

Таким образом, если продавец получил доплату НДС в размере 2% и выставил корректировочный счет-фактуру, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.

2020 исчисление НДС он производит по налоговой ставке 20%, а сумму НДС, исчисленную на основании корректировочного счета-фактуры, принимает к вычету с даты отгрузки соответствующих товаров (работ, услуг), имущественных прав в порядке, предусмотренном п. 6 ст. 172 НК РФ.

Порядок заполнения показателей корректировочного счета-фактуры приведен в Примере № 1 приложения к Письму.

Вход для клиентов

Из письма следует, что вне зависимости от того, будут ли внесены коррективы в условия таких договоров, отгрузка по ним в 2020 году должна сопровождаться начислением НДС по ставке 20 %.

НДС: что это такое

НДС является косвенным налогом, объектом которого является сумма прироста от цены оказанных услуг или товарной продукции. Налогообложению подлежит разница между конечной стоимостью товара и ценой его производства. В результате налогообложения, сторона, выступающая в качестве покупателя, компенсирует поставщику расходы, связанные с продажей различных изделий

Важно отметить, что сам налог оплачивается значительно раньше, чем осуществляется реализация продукции. По словам специалистов, объектом данного вида налогообложения является сама товарная наценка

Благодаря введению этой системы, каждый субъект предпринимательства, заключающий различные сделки, пополняет государственный бюджет. В большинстве мировых стран данный налог вкладывается в конечную цену товарной продукции. Действующие правила обязывают предпринимателей оплачивать рассматриваемый налог в следующих ситуациях:

- При ввозе зарубежной продукции.

- При передаче товарной продукции для использования в личных целях.

- При продаже услуг и товарных изделий.

- При оказании монтажных и строительных услуг в личных целях.

В Налоговом Кодексе, что является регламентом, регулирующим коммерческие правоотношения, приводится перечень процедур, не облагающихся этим налогом. К таким процедурам можно отнести передачу активов, имеющих культурное либо социальное значение на безвозмездной основе. Также НДС не используется в случае передачи земельных участков, принадлежащих государственным структурам и муниципальным учреждениям. В том случае, когда органы местного самоуправления оказывают услуги, входящие в их основные обязанности, налог НДС также не оплачивается.

Существует несколько разных сфер предпринимательской деятельности, где не используется этот вид налога. Все коммерческие структуры, занимающиеся реализацией лекарственных средств, монет и марок, освобождаются от уплаты НДС. Данные привилегии предоставляются адвокатским конторам, научно-исследовательским центрам и финансовым организациям. Те компании, что занимаются проведением диагностики и ремонтом отечественной техники в зарубежных странах, могут быть освобождены от оплаты налога на добавленную стоимость.

Технические ошибки

Чтобы выявить технические просчеты, следует воспользоваться сервисом «Сверка данных учета НДС». Он позволяет провести сверку с контрагентами по счетам-фактурам. В ней отразятся расхождения между информацией о счете-фактуре у другой стороны и у вашей организаций.

Соответственно, можно будет отправить сообщение покупателю, чтобы он внес исправления, либо исправить оплошности по СФ от поставщика.

Для этого необходимо через меню «Администрирование» раздел «Органайзер» перейти по гиперссылке «Настройка системной учетной записи» в подразделе Почта. Здесь в открывшемся окошке нужно указать адрес электронной почты, пароль и проставить соответствующие «галочки».

Далее в меню «Покупки» или «Продажи» выбрать в блоке расчетов «Сверка данных учета НДС».

Для того, чтобы получить данные от поставщика, нужно нажать на гиперссылку «Запросы поставщикам». Далее выбрать тех, с кем планируете сверку, и нажать кнопку «Запросить реестры».

Чтобы поставщик мог отправить реестр, с его стороны сотрудник должен нажать в своей программе гиперссылку «Запросы покупателей». Выбрать вашу организацию и нажать кнопку «Ответить». Следовательно, сверку можно проводить только с теми фирмами, у которых также установлена 1С: Бухгалтерия 8.3.

В окне сверки по кнопке «Сверить» можно создать сверку данных СФ между вашей организацией и поставщиками.

Если все в порядке, то будет выдано сообщение, что расхождений не обнаружено. Если технические неточности присутствуют, то в сформированном отчете они будут отражены. Предположим, что расхождения найдены в таком варианте. По данным вашего предприятия числится счет-фактура №500 от 02.02.2020 на сумму 72 000 руб., а по данным подрядчика такой СФ нет. Однако, на вашем предприятии отсутствует, а у подрядчика отображается СФ №50 от 02.02.2020 на сумму 72 000 руб. Соответственно, можно сделать вывод, что бухгалтером совершена описка, вместо номера 50 вбит номер 500.

Если вы не исправите эту оплошность, то получите уведомление от ИФНС о расхождении данных

Следовательно, к такому определению правильности учета нужно подходить со всем вниманием и тщательностью

Кликнув на ошибочный СФ можно внести исправления в свой документ.

Как быть с НДС в ОПиУ, когда бизнес совмещает разные системы налогообложения

Распространенная ситуация — собственник бизнеса работает одновременно с двумя или даже тремя системами налогообложения:

- использует их в рамках одного юрлица, что закон в отдельных случаях разрешает

- владеет несколькими юрлицами на разных налоговых режимах

- одновременно выступает собственником юрлица на общей системе и ИП на упрощенке

Системы налогообложения разные, а управленческая отчетность общая. Разберемся, когда в этом случае в ОПиУ нужно очищать расходы и выручку от НДС, а когда — нет.

Очищать от НДС расходы и выручку в ОПиУ нужно, когда ваш бухгалтер проводит сделку по общей системе налогообложения. В остальных случаях — нет.

Катя торгует конфетами оптом и в розницу. Закупает оптовые партии у крупного поставщика, который работает с НДС, и включает его в цену товара.

С поступлений от реализации конфет через магазины Катя платит ЕНВД. Часть товара отгружает мелким покупателям, которые в основном тоже используют вмененку или упрощенную систему, выручку за него проводит по упрощенке. А с покупателями крупных партий, работающими с НДС, сотрудничает через юрлицо, которое тоже работает с НДС.

Что нужно очищать от НДС в этом случае:

- выручку от продажи крупных партий товара, за которые Катя выставляет клиентам счета-фактуры с НДС

- расходы на приобретение, хранение и доставку отгруженных таким оптовикам конфет.

По двум другим направлениям деятельности ей этого делать не нужно.

Как начать вести управленческий учет?

Классификация доходов в налоговом учете

Понятие «доход» в бухгалтерском и налоговом учете определяется практически одинаково. В целях налогообложения прибыли доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Расшифровки понятия «экономическая выгода» не дает ни ПБУ 9/99, ни НК РФ. Этот термин содержится в Концепции бухгалтерского учета в рыночной экономике РФ, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров РФ 29.12.1997. В соответствии с пунктом 7.2.1 Концепции будущие экономические выгоды представляют собой потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменян на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

В целях налогообложения прибыли доходы от сдачи имущества в аренду, от предоставления в пользование прав на объекты интеллектуальной собственности могут быть учтены как в составе доходов от реализации, так и в составе внереализационных доходов. При этом в бухучете доходы от участия в уставных капиталах других организаций могут учитываться либо в составе доходов от обычных видов деятельности, если это является предметом деятельности организации, либо в составе прочих доходов, когда участие в уставных капиталах других организаций не является предметом деятельности организации. В целях налогообложения прибыли доходы от участия в уставных капиталах других организаций относятся ко внереализационным доходам организации.

Таким образом, перечень доходов от обычных видов деятельности в бухучете и доходов от реализации в целях налогообложения прибыли может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций.

В состав внереализационных доходов в целях налогообложения прибыли относятся доходы, не признаваемые доходами от реализации. Перечень внереализационных доходов достаточно большой. Тем не менее формулировка, данная в статье 250 НК РФ, о том, что «внереализационными доходами налогоплательщика признаются, в частности, доходы…», позволяет сделать вывод, что перечень остается открытым. Не следует забывать и о том, что не все денежные средства и имущество, полученные организацией, могут быть признаны ее доходом в целях налогового учета (ст. 251 НК РФ содержит закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль).

Перечень доходов, не учитываемых при определении налоговой базы, значительно шире перечня доходов, не признаваемых доходами в бухгалтерском учете. Это приводит к тому, что некоторые доходы будут учитываться при определении бухгалтерской прибыли, но не будут учитываться при определении налоговой базы по налогу на прибыль. В такой ситуации следует руководствоваться ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 № 114н, устанавливающим порядок отражения и учета разниц, возникающих между данными бухгалтерского и налогового учета.

Условия признания выручки от обычных видов деятельности в бухучете

Пунктом 12 ПБУ 9/99 определены пять условий, при одновременном выполнении которых выручка признается в бухгалтерском учете:

- организация имеет право на получение выручки, которое вытекает из конкретного договора или подтверждается иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность, что в результате конкретной операции произойдет увеличение экономических выгод организации. Такая уверенность имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении полученных организацией денежных средств и иных активов не выполняется хотя бы одно из перечисленных выше условий, в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

Выручка от предоставления за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, признается при одновременном выполнении лишь трех условий:

- организация имеет право на получение выручки, вытекающее из конкретного договора или подтверждаемого иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности, а также для определения финансового результата по ним Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. № 94н, предназначен счет 90 «Продажи».

Сумма выручки от обычных видов деятельности, а именно от продажи товаров, продукции, выполнения работ, оказания услуг, при признании в бухгалтерском учете отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Для учета поступления активов, признаваемых выручкой, предусмотрен субсчет 90–1 «Выручка», записи на котором производятся накопительно в течение отчетного года.

Пример. В 2018 году Организация получила выручку от продажи товаров в сумме 1 770 000 руб. (в том числе НДС — 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров — 255 000 руб.

В учете необходимо сделать следующие проводки:

- Дебет 62 Кредит 90–1 — 1 770 000 руб. — отражена выручка от продажи товаров;

- Дебет 90–3 Кредит 68, субсчет «Расчеты по НДС» — 270 000 руб. — начислен НДС;

- Дебет 90–2 Кредит 41–900 000 руб. — списана себестоимость проданных товаров;

- Дебет 90–2 Кредит 44–255 000 руб. м списаны расходы на продажу;

- Дебет 90–9 Кредит 99–345 000 руб. (1 770 000–270 000–900 000–255 000) —отражена прибыль от продаж.

Отражение в бухгалтерских проводках входящего НДС

Под входящим НДС для любого предприятия принято считать сумму налога, отраженную в расходных документах при покупке любых активов.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 19.01 | 60 | Отражение суммы НДС при приобретении основных фондов (сырье, товары и услуги для производства) | Сумма НДС | Счет-фактура |

| 19.02 | 60 | Отражение суммы НДС при приобретении нематериальных ценностей, необходимых производству | Сумма НДС | Счет-фактура |

| 19.03 | 60 | Отражение суммы НДС при приобретении запасов, необходимых для выпуска продукции | Сумма НДС | Счет-фактура |

| 68.02 | 19.01, 19.02, 19.03 | Предъявлены для вычета суммы по оплаченным и оприходованным товарам, услугам (ОС, нематериальные ценности и производственные запасы) | Общий размер НДС | Счет-фактура |

| 90.03 | 68.02 | Начислен НДС от реализации продукции и оказания услуг, работ | Общий размер НДС | Счет-фактура |

Некорректно сформированные записи

Аналогично и по КП необходимо проверить полноту получения с/ф, соответствие сумм налога, взятого к вычету при зачете авансов, в бухгалтерском учете и подсистеме учета НДС. А также проверить все, что связано с учетом и распределением налога при покупках.

В нашем примере, при экспресс-проверке ООО Торговый дом «Комплексный» за первый квартал 2020 года, выявлена ошибка в наличии документа «Формирование записей книги покупок». Об этой регламентной операции мы рассказывали в статье о книгах покупок и продаж.

Нажатием на значок возле строки следует раскрыть детализацию.

Не забывайте, что перед сдачей декларации по налогу обязательно должны быть сформированы два регламентных документа:

- формирование записей книги покупок;

- формирование записей книги продаж.

В случае, описанном выше, в КП одной из наиболее часто встречающихся неточностей является некорректно сформированная запись.

При формировании записей в КП, работник бухгалтерии нажимает кнопку «Заполнить», находясь на вкладке «Приобретенные ценности». И забывает перейти на вкладку «Полученные авансы».

Соответственно, налог по полученным предоплатам не попадает в КП.

Для исправления, надо перейти на следующую вкладку и также нажать «Заполнить».

В представленном ниже примере по КПр формируется лишь единственная запись, связанная с восстановлением налога.

Подобная ситуация случается, например, когда ваше предприятие перечислило предоплату поставщику, по предъявленному с/ф НДС был принят к вычету. Дальше, когда подрядчик поставляет товары, работы или услуги, бухгалтер вашей организации должен восстановить налог, ранее принятый к вычету.

Восстановление автоматически осуществляется с помощью регламентной операции «Формирование записей книги продаж».

Порядок и сроки уплаты НДС в 2020 году

> > Налог-налог 15 февраля 2020 Уплата НДС в 2020 году — сроки уплаты рассмотрим в статье — осуществляется равными частями в течение трех месяцев после отчетного квартала.

Какой порядок и сроки предусмотрены законодательством РФ для сдачи отчетности и уплаты НДС, читайте в материале.

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам. О том, когда для неплательщиков возникают такие ситуации, читайте в материале . Порядок исчисления, как правило, не вызывает затруднений.

Фактически НДС рассчитывается с наценки.