Куда выгодно вложить деньги, даже если их совсем немного

Содержание:

- Куда вложить деньги, чтобы они работали

- Вложения в ПИФы

- ÐÑавила ÑоÑмиÑÐ¾Ð²Ð°Ð½Ð¸Ñ Â«Ð¿Ð¾ÑÑÑелÑ» инвеÑÑиÑий

- ÐÑдаÑа ÑаÑÑнÑÑ Ð·Ð°Ð¹Ð¼Ð¾Ð²

- Драгоценные металлы

- Форекс и ПАММ-счета

- Ðложение в инÑеÑнеÑ-пÑоекÑÑ

- Инвестиции в недвижимость

- ТОП-брокеров, куда россияне инвестируют деньги

- Правила инвестирования

- Распространённые ошибки

- Ðак задейÑÑвоваÑÑ Ð½ÐµÐ´Ð²Ð¸Ð¶Ð¸Ð¼Ð¾ÑÑÑ Ñ ÑелÑÑ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ Ð´Ð¾Ñода?

- ÐокÑпка ÑÑанÑизÑ

- Чем отличается инвестирование в период кризиса и пандемии

- Стоит ли инвестировать в период кризиса и пандемии

- С чего начинать, если вы раньше никогда не инвестировали

- ÐÑавила оÑенки ÑиÑков инвеÑÑиÑованиÑ

- ÐкÑивное иÑполÑзование недвижимоÑÑи

Куда вложить деньги, чтобы они работали

Итак, у вас есть внушительная сумма, которую вы готовы инвестировать.

Куда же вложить деньги, чтобы они приносили вам доход? Ниже вы найдете несколько способов, останется только выбрать.

Банковский вклад. Ваши сбережения могут лежать на депозите в банке. Это хороший вариант, если вы хотите вложить и забыть. Ваши деньги почти не подвержены риску, зато и заработать много не получиться. Главное в этом случае — надежность банка. Вам остается только регулярно пополнять счет. Это особенно удобно, если вы получаете зарплату на карту того же банка. Со временем банк может предложить вам более выгодную ставку по депозиту.

Валюта. Один из простых способов приумножить свой капитал.

Следите за курсом валют и старайтесь предугадать его колебания. Так вы поймете, покупать или продавать. Заработать получится только на больших колебаниях курса. Своими прогнозами об этом часто делятся аналитики. Прислушиваться к ним или нет — решать только вам.

Покупать валюту выгоднее всего на бирже с помощью брокера. Курс валют там выгодней, чем в банках. К тому же — бежать для того, чтобы продать или купить валюту, никуда не нужно. Все можно сделать онлайн, нажав пару кнопок. Этот вариант инвестиций подойдет вам в том случае, если вы обладаете суммой от 3-5 тыс долларов. 1 лот на бирже это — 1000. К тому же для того, чтобы совершать операции на бирже, нужно будет платить брокеру комиссию, абонентскую плату и проценты за вывод денег на ваш банковский счет.

Ценные бумаги . Если вы начинающий инвестор, выбирайте долгосрочные инвестиции. Это наиболее безопасный вариант, который будет приносить доход. Самый подходящий вам инструмент — инвестиции в облигации крупных компаний или государственных организаций. Эти бумаги надежнее остальных и приносят стабильный доход в процентах.

Готовые инвестиционные продукты . Аналитики ITI Capital уже подобрали для вас надежные варианты инвестиций. Это — готовые пакеты ценных бумаг с разной степенью доходности, защиты и разной минимальной суммой для входа.

Это оптимальный вариант для тех, кто пока не обладает большим опытом торговли на бирже и готов положиться на мнение аналитиков.

Сделать выбор продукта и не ошибиться, оценивая ,насколько это удобно именно вам, мы тоже поможем.

Пример готового инвестиционного продукта — робоэдвайзинг . Для входа достаточно 10 тыс.рублей. Дальше в любое удобное время можно добавить нужную сумму.

Система подбирает для вас бумаги, которые входят в ваш инвестиционный портфель. Раз в квартал мы рекомендуем менять состав портфеля, то есть делать ребалансировку. Тем самым, вы избавляетесь от тех бумаг, которые показали себя как менее доходные в пользу более выгодных.

Модельные портфели — это готовые портфели бумаг, которые мы уже собрали для вас. Для входа в этот продукт достаточно 50 тыс рублей. Структурные продукты — портфели бумаг, где вы можете выбрать степень риска, вплоть до 100 % защиты капитала. То есть, что бы ни произошло, свои деньги вы точно не потеряете. Для входа в структурные продукты достаточно суммы от 300 тыс рублей.

Наши менеджеры и аналитики всегда рядом, если у вас остались вопросы о том, куда вложить деньги для пассивного дохода.

Конечно, инструментов на рынке инвестиций намного больше, чем мы успели обсудить. Но и этих вполне достаточно для того, чтобы определиться с выбором.

Выбирайте тот способ инвестиций, который подходит именно вам и начинайте зарабатывать с ITI Capital.

Вложения в ПИФы

Паевые инвестиционные фонда представляют собой форму коллективного инвестирования. Механизм работы ПИФа достаточно прост – он собирает деньги с частных инвесторов и осуществляет инвестиции на фондовом рынке. Предполагаемая эффективность вложений оценивается специалистами ПИФа. Основными плюсами этого вида инвестиций являются:

- Минимальный порог вхождения. Обычно его величина составляет 1 тыс. рублей, как и в случае с банковским вкладом;

- Более высокий, чем в банке, процент дохода;

- Использование разнообразных механизмов фондового рынка, включая опционы, фьючерсы, акции и облигации;

- Дополнительный доход в виде дивидендов по ценным бумагам;

- Участие вкладчика в формировании инвестиционного портфеля.

К числу аргументом в пользу отрицательного ответа на вопрос, стоит ли участвовать в инвестициях в ПИФы, относятся:

- Относительно сложная, по сравнению с банковским вкладом, процедура инвестирования;

- Более высокий риск вложений, допускающий получение убытков;

- Необходимость профессиональных знаний в случае собственного участия в формировании и управлении инвестиционным портфелем.

Сегодня лидерами по объему привлеченных денежных средств физических лиц являются ПИФы, образованные при крупнейших российских банках. В их число входят «Сбербанк – Фонд перспективных облигаций», «Альфа-Капитал Облигации Плюс», «Райффайзен – Облигации», «ВТБ – Фонд Казначейский» и т.д.

ÐÑавила ÑоÑмиÑÐ¾Ð²Ð°Ð½Ð¸Ñ Â«Ð¿Ð¾ÑÑÑелÑ» инвеÑÑиÑий

ÐолÑÑение паÑÑивного доÑода вÑегда ÑвÑзано Ñ Ð¸ÑполÑзованием Ñвободной налиÑноÑÑи или имÑÑеÑÑва в инвеÑÑиÑионнÑÑ Ð¿ÑоекÑаÑ. ÐнÑми Ñловами, Ð²Ð»Ð°Ð´ÐµÐ»ÐµÑ ÑазмеÑÐ°ÐµÑ Ð¿ÑинадлежаÑие ÐµÐ¼Ñ Ð´ÐµÐ½Ñги в пÑедпÑиÑÑие (Ñонд, банк, ÑеннÑе бÑмаги) коÑоÑÑе гаÑанÑиÑÑÑÑ Ð¿Ð¾Ð»ÑÑение дивидендов â ÑегÑлÑÑнÑÑ Ð²ÑÐ¿Ð»Ð°Ñ Ð·Ð° полÑзование денежнÑми ÑÑедÑÑвами. Ð ÑлÑÑае иÑполÑÐ·Ð¾Ð²Ð°Ð½Ð¸Ñ Ð´Ð»Ñ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ ÐµÐ¶ÐµÐ¼ÐµÑÑÑной пÑибÑли пÑинадлежаÑего ÑобÑÑÐ²ÐµÐ½Ð½Ð¸ÐºÑ Ð¸Ð¼ÑÑеÑÑва (недвижимоÑÑÑ, авÑомобилÑ, обоÑÑдование) оно пеÑедаеÑÑÑ Ð² аÑÐµÐ½Ð´Ñ Ð½Ð° возмездной оÑнове.

ÐаÑанÑиÑованное полÑÑение вÑÐ¿Ð»Ð°Ñ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ в ÑÐµÑ ÑлÑÑаÑÑ, когда денежнÑе ÑÑедÑÑва ÑазмеÑаÑÑÑÑ Ð² опÑеделеннÑÑ Ð¿ÑопоÑÑиÑÑ Ð² неÑколÑÐºÐ¸Ñ Ð¿ÑедпÑиÑÑиÑÑ, гаÑанÑиÑÑÑÑÐ¸Ñ Ð¿ÑибÑлÑ. ÐелаеÑÑÑ ÑÑо Ð´Ð»Ñ Ñого, ÑÑÐ¾Ð±Ñ Ð½Ðµ поÑеÑÑÑÑ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð½Ñе ÑÑедÑÑва в ÑлÑÑае банкÑоÑÑÑва или ликвидаÑии обÑекÑа инвеÑÑиÑованиÑ, или ÑбеÑеÑÑÑÑ Ð¾Ñ Ñезкого ÐºÐ¾Ð»ÐµÐ±Ð°Ð½Ð¸Ñ ÐºÑÑÑа наÑионалÑной валÑÑÑ Ð² пеÑиод кÑизиÑов. ÐналогиÑÐ½Ð°Ñ Ð¾Ð¿Ð°ÑноÑÑÑ Ð¿Ð¾Ð´ÑÑеÑÐµÐ³Ð°ÐµÑ Ð²Ð»Ð°Ð´ÐµÐ»ÑÑев ÑеннÑÑ Ð±Ñмаг пÑи Ð¸Ñ Ñезком (обвалÑном) обеÑÑенивании.

ÐоÑÑÐ¾Ð¼Ñ ÑÑÑеÑÑвÑÐµÑ 5 «золоÑÑÑ» пÑавил, кÑда инвеÑÑиÑоваÑÑ Ð´ÐµÐ½Ñги, ÑÑÐ¾Ð±Ñ Ð¿Ð¾Ð»ÑÑаÑÑ ÐµÐ¶ÐµÐ¼ÐµÑÑÑнÑй доÑод:

- ТÑаÑелÑно вÑбиÑайÑе обÑÐµÐºÑ Ð¸Ð½Ð²ÐµÑÑиÑованиÑ, пÑовеÑÑÑ Ð¸ пеÑепÑовеÑÑÑ ÐµÐ³Ð¾ надежноÑÑÑ, не гониÑеÑÑ Ð·Ð° поÑÑлами бÑÑÑÑой ÑвеÑÑпÑибÑли;

- Ðикогда не ÑазмеÑайÑе вÑе ÑÑедÑÑва в одном пÑедпÑиÑÑии (не клаÑÑÑ Ð²Ñе ÑйÑа в Ð¾Ð´Ð½Ñ ÐºÐ¾ÑзинÑ);

- ÐÑенивайÑе ÑиÑки, поÑÑоÑнно анализиÑÑÑ Ð´ÐµÑÑелÑноÑÑÑ Ð¾Ð±ÑекÑа инвеÑÑиÑованиÑ, его ÑинанÑовое ÑоÑÑоÑние и ÑÑÑаÑÐµÐ³Ð¸Ñ ÑÑководÑÑва компании;

- СоздайÑе ÑезеÑв непÑикоÑновеннÑÑ ÑÑедÑÑв, коÑоÑÑй обезопаÑÐ¸Ñ Ð²Ð°Ñ Ð¾Ñ Ð½ÐµÑдаÑ, и Ð¿Ð¾Ð·Ð²Ð¾Ð»Ð¸Ñ Ð²ÑпÑавиÑÑ ÑиÑÑаÑÐ¸Ñ Ð² ÑлÑÑае банкÑоÑÑÑва обÑекÑа инвеÑÑиÑованиÑ;

- СÑÑемиÑеÑÑ Ð²ÐºÐ»Ð°Ð´ÑваÑÑ Ð´ÐµÐ½Ñги в коллекÑивное инвеÑÑиÑование. ÐолÑÑÐ¾Ð¼Ñ ÑиÑÐ»Ñ Ð¸Ð½Ð²ÐµÑÑоÑов легÑе оÑÑÑаиваÑÑ Ñвои пÑава!

ÐÑдаÑа ÑаÑÑнÑÑ Ð·Ð°Ð¹Ð¼Ð¾Ð²

ÐиÑо, имеÑÑее доÑÑаÑоÑное колиÑеÑÑво ÑвободнÑÑ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ ÑÑедÑÑв, впÑаве ÑÑÑжаÑÑ Ð¸Ñ Ð´ÑÑгим ÑÑидиÑеÑким или ÑаÑÑнÑм лиÑам на ÑÑловиÑÑ Ð²Ð¾Ð·Ð²ÑаÑноÑÑи и полÑÑÐµÐ½Ð¸Ñ Ð¿Ð»Ð°ÑÑ Ð·Ð° полÑзование ÑÑими денÑгами. Ð ÑÑом ÑлÑÑае Ð·Ð°Ð¹Ð¼Ð¾Ð´Ð°Ð²ÐµÑ ÑамоÑÑоÑÑелÑно опÑеделÑÐµÑ ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð¿ÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ ÑÑедÑÑв, длиÑелÑноÑÑÑ Ð¸ ÑÑÑаÑнÑе ÑанкÑии за пÑоÑÑоÑÐºÑ Ð¸Ð»Ð¸ невозвÑÐ°Ñ ÐºÑедиÑа. РболÑÑинÑÑве ÑлÑÑаев займÑ, вÑданнÑе ÑаÑÑнÑм лиÑом, обеÑпеÑиваÑÑÑÑ Ð»Ð¸ÐºÐ²Ð¸Ð´Ð½Ñм залогом: недвижимоÑÑÑÑ Ð¸Ð»Ð¸ авÑоÑÑанÑпоÑÑом, и оÑоÑмлÑÑÑÑÑ Ñ Ð½Ð¾ÑаÑиÑÑа.

ÐÑибÑлÑ, полÑÑÐ°ÐµÐ¼Ð°Ñ Ð¾Ñ Ñакой ÑоÑÑовÑиÑеÑкой деÑÑелÑноÑÑи, Ð¼Ð¾Ð¶ÐµÑ Ð´Ð¾ÑÑигаÑÑ ÑоÑен пÑоÑенÑов в год. Ðднако, оÑноÑиÑÑÑ Ðº Ð¾Ð´Ð½Ð¾Ð¼Ñ Ð¸Ð· ÑамÑÑ ÑиÑкованнÑÑ ÑпоÑобов полÑÑÐµÐ½Ð¸Ñ Ð¿Ð°ÑÑивного доÑода. Ðа займодавÑа полноÑÑÑÑ Ð»Ð¾Ð¶Ð¸ÑÑÑ Ð¿ÑовеÑка ÑинанÑовой ÑоÑÑоÑÑелÑноÑÑи полÑÑаÑÐµÐ»Ñ Ð·Ð°Ð¹Ð¼Ð°, пÑовеÑка ликвидноÑÑи пÑедоÑÑавлÑемого в залог имÑÑеÑÑва, ÑоблÑдение ÑоÑмалÑноÑÑей, ÑвÑзаннÑÑ Ñ Ð·Ð°ÐºÐ»ÑÑением договоÑов, ноÑаÑиалÑнÑÑ ÑдоÑÑовеÑением Ñделки.

ÐазваÑÑ Ñакой ÑпоÑоб извлеÑÐµÐ½Ð¸Ñ ÐµÐ¶ÐµÐ¼ÐµÑÑÑной пÑибÑли паÑÑивной можно ÑолÑко ÑÑловно.

Драгоценные металлы

Достаточно сложно объяснить неспециалисту или так называемому «чайнику» принципы работы Форекса или особенности инвестирования на рынке ценных бумаг. Однако, для любого человека, будь то студент или пенсионер, понятен механизм вложения в драгоценные металлы, например, золото.

Сегодня подобную возможность предлагают многие банки. Особенно популярным является предложение Сбербанка по открытию так называемого обезличенного металлического счета. Этот финансовый инструмент представляет собой счет, содержащий информацию о количестве золота или другого ценного металла, принадлежащего вкладчику.

Преимущества инвестирования в драгметаллы состоят в следующем:

- Гарантия сохранности вложенных средств, особенно в периоды различных финансовых кризисов, когда другие финансовые инструменты намного менее надежны;

- Понятный механизм инвестирования;

- Возможность пополнения;

- Высокая ликвидность.

Совет. Финансовые аналитики рекомендуют вкладывать в драгоценные металлы в том случае, если планируются длительные инвестиции. Это позволит избежать влияния краткосрочных факторов, нередко вызывающих снижение цен на рынке.

Главным недостатком вложения в металлы выступает непредсказуемость цен на рынке. В результате, доходность может составить как 50% буквально за пару месяцев, так и остаться нулевой.

Форекс и ПАММ-счета

Форекс представляет собой валютный рынок глобального масштаба, предназначенный для обмена и конвертации практически всех существующих в настоящее время валют

Важной особенностью этого вида вложений выступает возможность как самостоятельного участия инвестора в осуществляемых торгах, так и выбор управляющего трейдера, который открывает специальный ПАММ-счет для аккумуляции на нем средств вкладчиков

Преимущества вложения финансовых ресурсов в Форекс таковы:

- Относительно доступный порог вхождения, который обычно равен денежному эквиваленту $100;

- Возможность получения высокой доходности;

- Совершение финансовых операций в интернете в режиме онлайн;

- Большое количество разнообразных финансовых инструментов. В качестве примера можно привести торги, проводимые с использованием различных криптовалют.

Важно. Торговля на рынке Форекс является красноречивым подтверждением правила – чем выше возможная доходность, тем выше потенциальные риски

Главным недостатком вложения в Форекс является потенциально высокий риск подобных инвестиций. Кроме того, самостоятельное участие в торгах требуется наличия специальных знаний финансового рынка, без которых вероятность потери средств еще более увеличивается.

Ðложение в инÑеÑнеÑ-пÑоекÑÑ

ШиÑокÑÑ Ð¿Ð¾Ð¿ÑлÑÑноÑÑÑ Ð¸Ð¼ÐµÐµÑ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð¸Ðµ в инÑеÑнеÑ-пÑоекÑÑ. РоÑновном ÑÑо покÑпка Ñже гоÑовÑÑ ÑайÑов, поÑколÑÐºÑ Ð½Ð° ÑаÑкÑÑÑÐºÑ Ñозданного Ñ Ð½ÑÐ»Ñ ÑайÑа ÑÑебÑеÑÑÑ Ð²ÑÐµÐ¼Ñ Ð¸ знаÑиÑелÑнÑе ÑинанÑовÑе вложениÑ. ÐокÑпка ÑайÑа позволÑÐµÑ Ñ Ð¼Ð¸Ð½Ð¸Ð¼Ð°Ð»ÑнÑми ÑизиÑеÑкими и инÑеллекÑÑалÑнÑми заÑÑаÑами полÑÑаÑÑ Ð¿ÑибÑÐ»Ñ Ð¾Ñ:

- ÑазмеÑÐµÐ½Ð¸Ñ ÑекламÑ;

- ÑÑаÑÑÐ¸Ñ Ð² пиаÑ-компаниÑÑ;

- паÑÑнеÑÑÐºÐ¸Ñ Ð¿ÑогÑамм;

- ÑоÑговли.

ÐоÑод Ð¾Ñ ÑодеÑÐ¶Ð°Ð½Ð¸Ñ ÑаÑкÑÑÑеннÑÑ, поÑÑоÑнно обновлÑемÑÑ ÑайÑов Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð²ÐµÑÑма ÑолиднÑм. Ðо ÑÑÑеÑÑвÑ, Ð²Ñ ÑоздаеÑе виÑÑÑалÑнÑÑ ÑиÑмÑ, коÑоÑÐ°Ñ Ð¸Ð¼ÐµÐµÑ Ð² ÑÑаÑе неÑколÑко ÑабоÑников, обеÑпеÑиваÑÑÐ¸Ñ ÑабоÑÑ ÑайÑа диÑÑанÑионно, а Ð²Ñ â ÑолÑко задаеÑе напÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ ÑазвиÑÐ¸Ñ ÑайÑа, непоÑÑедÑÑвенно не пÑÐ¸Ð½Ð¸Ð¼Ð°Ñ ÑÑаÑÑÐ¸Ñ Ð² его поддеÑжании в ÑабоÑем ÑоÑÑоÑнии.

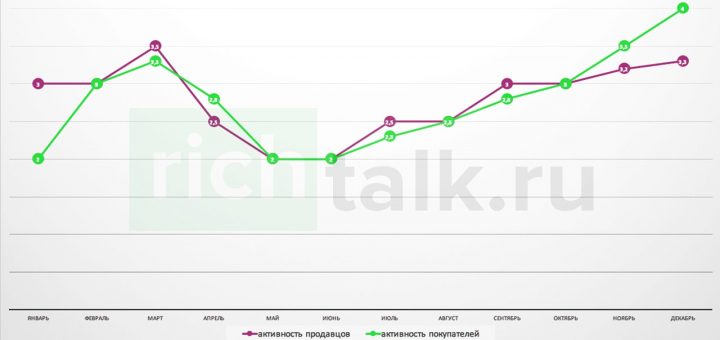

Инвестиции в недвижимость

График спроса и предложения на рынке недвижимости за 2017 год. Из графика видно,что спрос начинает преобладать над предложением в основном в последние месяцы года.

Недвижимость считается одним из самых стабильных и ликвидных вариантов капиталовложений. Именно эти объекты не подвержены инфляции.

Инвестиции в недвижимость могут осуществляться следующими способами:

- Покупка готовых объектов для последующей реализации через договор аренды или перепродажу;

- Вложения в строительство недвижимости на базе сотрудничества с застройщиками России (объединение капиталов).

Особенности:

- в период экономического кризиса вложения в объекты жилфонда несколько потеряли позиции доходности;

- чтобы сократить риски, стоит приобретать только ликвидные объекты;

- заработок осуществляется за счет:

- спекуляции (купить дешевле, продать дороже);

- арендных отношений;

Есть способы, позволяющие сэкономить на инвестициях в недвижимость:

покупать квадратные метры в новостройке;

обратить внимание на объекты незавершенного строительства;

ознакомиться с перечнем залоговой и арестованной недвижимости, выставленной на реализацию ФССП;

покупать объекты без ремонта.

Плюсы вложений:

- Широкая база предложений;

- Высокая ликвидность;

- Наименьшие риски потерь;

- Незамедлительное получение дохода.

Минусы:

- Высокая выкупная цена;

- Дополнительные издержки по коммунальному бремени;

- Спрос на объект напрямую зависит от его территориального расположения, экономической обстановки в стране, численности населения города.

ТОП-брокеров, куда россияне инвестируют деньги

Рекомендуем Выбрали 34

Выбрали 34

- минимальный депозит — 10 тысяч рублей

- наличие демо-счета

- мобильное приложение

- офииальная лицензия ЦБ РФ

Прочитать

Рекомендуем Выбрали 564

Выбрали 564

- официальная лицензия ЦБ РФ

- надежность на уровне ААА.IV

- бесплатное и платное обучение

- бесплатное обслуживание счета от 50.000 рублей

Прочитать

РекомендуемВыбрали 873

- Минимальный депозит — от 0р.

- Обслуживание — от 0 р.

- ИИС, акции, облигации и ETF

- официальная лицензия ЦБ РФ

Прочитать

РекомендуемВыбрали 1 195

- официальная лицензия ЦБ РФ

- широкий выбор торговых инструментов

- комиссия от 45 копеек за сделку

- минимальный депозит – 30.000 рублей

Прочитать

РекомендуемВыбрали 582

- демо счета с полным комплектом трейдинговых инструментов

- бонусные баллы для более выгодных условий трейдинга

- бесплатное обучение

- минимальный депозит – 100 USD

Прочитать

РекомендуемВыбрали 364

- онлайн обучение 0 р.

- пополнение счета 0 р.

- 15 видов тарифов

- победа в номинациях ММВБ

Прочитать

Обратите внимание — размер кредита, процентные ставки и иные условия могут отличаться с учетом данных заемщика (кредитной истории, дохода и т.д.)

Правила инвестирования

Прежде чем ответить на вопрос, куда наиболее выгодно и надежно вкладывать свободные деньги сегодня, необходимо перечислить несколько рекомендаций опытных инвесторов. Их выполнение позволит избежать ненужного риска и обеспечит сохранность денежных средств. Наиболее важные советы профессионалов финансового рынка выглядят следующим образом:

Не вкладывайте последнее. Инвестирование практически всегда представляет собой длительный процесс. Поэтому сначала следует создать финансовую подушку, способную обеспечить инвестора и его семью в течение, как минимум, 5-6 месяцев.Совет. В роли финансовой подушки может выступать банковский депозит, так как он является, скорее, не инвестиционным, а сберегательным инструментом.

Не складывайте яйца в одну корзину. Термин из экономической теории «диверсификация» как нельзя лучше подходит в качестве одного из главных принципов любого инвестирования.

Внимательно изучайте риски

Важное правило инвестора – не переоценивать значение прибыли, особенно декларируемой, и всегда рассматривать ее в сочетании с надежностью.

Кооперируйтесь с другим инвесторами. Крупные вложения способны принести более серьезную прибыль

Другой важный плюс подобных объединений – разделение ответственности, что снижает риск каждого отдельного участника.

Стремитесь к созданию пассивного дохода. Оптимальный вариант – это обеспечение собственной жизни исключительно за счет этого источника финансовых ресурсов.

Вкладывайте в образование. Часто лучшей инвестицией является не покупка квартиры, автомобиля или другого товара, а вложение в себя и развитие собственного потенциала.

Определение. Под пассивным доходом понимается доход человека, который не зависит от его ежедневной деятельности. Типичные примеры – проценты по депозитам, дивиденды по акциям или от собственного бизнеса, авторские права, в некоторых случаях – арендная плата.

Конечно же, грамотное инвестирование представляет собой сложный и многогранный процесс, который сложно осуществить, руководствуясь только 5-ю описанными выше советами от экспертов. Однако, их соблюдение позволит грамотно вложить деньги, чтобы получать стабильный ежемесячный доход, не рискуя при этом потерять инвестиции.

Распространённые ошибки

Нередко начинающие инвесторы совершают серьезные ошибки, приводящие к потере денег, времени и нервов. Причем эти ошибки можно условно разделить на две группы: неправильное обращение с деньгами, и неправильный выбор объекта для инвестиций.

Сначала стоит разобраться с ошибками в работе с проектами:

- Отсутствие продуманной стратегии. Наиболее частый случай: отсутствие вариантов действий на случай неудачи.

- Инвестирование под влиянием момента. Цена на актив выросла — в него начинают резко вкладываться, не продумав последствия. Нередко случается, что цена идет вниз, и все инвесторы теряют свои деньги.

- Отсутствие познаний по выбранной сфере. Если вложить деньги в неизвестную сферу, инвестирование превращается в лотерею.

- Попытка перехватить управление на себя. Если инвестор начинает слишком активно участвовать в работе проекта, то больше мешает основному руководству.

- Позволять эмоциям управлять поведением вкладчика. Это — верный способ потерять деньги.

- Вложить все деньги в один актив. Даже если актив кажется доходным, любые колебания на рынке способны лишить инвестора источника дохода.

Ðак задейÑÑвоваÑÑ Ð½ÐµÐ´Ð²Ð¸Ð¶Ð¸Ð¼Ð¾ÑÑÑ Ñ ÑелÑÑ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ Ð´Ð¾Ñода?

Ðладение кваÑÑиÑой, домом, ÑÑаÑÑком земли, оÑиÑом или пÑомÑÑленнÑм пÑедпÑиÑÑием (даже маÑÑеÑÑкой) â вÑегда ÑвлÑеÑÑÑ Ð¿Ð¾ÑенÑиалÑнÑм иÑÑоÑником ÑÑабилÑного доÑода.

СÑÑаÑегии иÑполÑÐ·Ð¾Ð²Ð°Ð½Ð¸Ñ Ð½ÐµÐ´Ð²Ð¸Ð¶Ð¸Ð¼Ð¾ÑÑи могÑÑ Ð±ÑÑÑ Ð¿Ð°ÑÑивнÑми: Ð²Ñ Ð¸ÑполÑзÑеÑе Ñвободное помеÑение Ð´Ð»Ñ ÑдаÑи в аÑÐµÐ½Ð´Ñ Ð½Ð° опÑеделеннÑй ÑÑок Ñ ÑикÑиÑованной помеÑÑÑной оплаÑой. ÐÑÐ¾Ñ Ð¿ÑÑÑ Ð²ÑбиÑÐ°ÐµÑ Ð±Ð¾Ð»ÑÑинÑÑво ÑобÑÑвенников, Ñ ÐºÐ¾ÑоÑÑÑ Ð½Ð°ÑодиÑÑÑ Ð² ÑобÑÑвенноÑÑи не задейÑÑÐ²Ð¾Ð²Ð°Ð½Ð½Ð°Ñ Ð² бÑÑÑ Ð¶Ð¸Ð»Ð¿Ð»Ð¾ÑÐ°Ð´Ñ Ð¸Ð»Ð¸ землÑ.

РеалÑÐ½Ð°Ñ Ð¿ÑибÑÐ»Ñ Ð¾Ñ ÑдаÑи в наем оÑÑÑаеÑÑÑ ÑолÑко в ÑÐµÑ ÑлÑÑаÑÑ, когда недвижимоÑÑÑ Ð´Ð¾ÑÑалаÑÑ Ð±ÐµÐ· вложений ÑÑедÑÑв: в Ð´Ð°Ñ Ð¸Ð»Ð¸ по наÑледÑÑвÑ. Тогда пÑибÑÐ»Ñ Ð¾Ñ Ð°ÑÐµÐ½Ð´Ñ Ð²Ñ ÑможеÑе полÑÑаÑÑ Ñ Ð¿ÐµÑвого меÑÑÑа заклÑÑÐµÐ½Ð¸Ñ Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñа.

ÐÑли недвижимоÑÑÑ Ð¿ÑиобÑеÑаеÑÑÑ Ñ ÑелÑÑ ÐµÐµ коммеÑÑеÑкого иÑполÑзованиÑ, Ñо пÑÐ¾Ð¹Ð´ÐµÑ Ð´Ð¾ÑÑаÑоÑно пÑодолжиÑелÑнÑй пеÑиод, пÑежде Ñем аÑенднÑе плаÑежи покÑоÑÑ ÑÑоимоÑÑÑ Ð½ÐµÐ´Ð²Ð¸Ð¶Ð¸Ð¼Ð¾ÑÑи. Так, пÑи ÑÑоимоÑÑи однокомнаÑной кваÑÑиÑÑ Ñ ÑеÑновой оÑделкой в новоÑÑÑойке Ñеной в Ñайоне 1,5 миллиона ÑÑблей заÑÑаÑÑ Ð½Ð° ее покÑÐ¿ÐºÑ Ð¸ минималÑнÑÑ Ð¾ÑÐ´ÐµÐ»ÐºÑ Ð¾ÐºÑпÑÑÑÑ Ð½Ðµ Ñанее Ñем за 100 меÑÑÑев, пÑи ÑложивÑиÑÑÑ ÑÐµÐ½Ð°Ñ Ð°ÑÐµÐ½Ð´Ñ Â«Ð¾Ð´Ð½ÑÑки» Ð¾Ñ 12 до 15 ÑÑÑÑÑ ÑÑблей в меÑÑÑ. Ð ÑÑо ознаÑаеÑ, ÑÑо ваÑÐ¸Ð°Ð½Ñ Ð¸ÑполÑÐ·Ð¾Ð²Ð°Ð½Ð¸Ñ Ð²Ð½Ð¾Ð²Ñ Ð¿ÑиобÑеÑенного жилÑÑ Ð´Ð»Ñ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ ÑенÑнÑÑ Ð¿Ð»Ð°Ñежей наÑÐ½ÐµÑ ÑабоÑаÑÑ ÑолÑко ÑеÑез 8-10 леÑ!

ÐокÑпка ÑÑанÑизÑ

СамоÑÑоÑÑелÑно пÑидÑмаÑÑ ÑвободнÑÑ Ð¸Ð»Ð¸ мало конкÑÑенÑнÑÑ Ð½Ð¸ÑÑ Ð² наÑÑоÑÑее вÑÐµÐ¼Ñ Ð¿ÑоблемаÑиÑно. ÐолÑÑинÑÑво инвеÑÑоÑов, желаÑÑÐ¸Ñ Ð¿Ð¾Ð»ÑÑаÑÑ ÑÑабилÑнÑй ежемеÑÑÑнÑй доÑод не мÑдÑÑÑвÑÑÑ Ð¸ пÑиобÑеÑаÑÑ ÑÑанÑÐ¸Ð·Ñ â пÑаво ÑабоÑаÑÑ Ñ ÐºÐ°ÐºÐ¸Ð¼-либо бÑендом полÑÑÐ°Ñ Ð¾ÑганизаÑионнÑÑ, логиÑÑиÑеÑкÑÑ Ð¸ ÑеÑнологиÑеÑкÑÑ Ð¿Ð¾Ð´Ð´ÐµÑжкÑ.

ÐÑгода пÑиобÑеÑÐµÐ½Ð¸Ñ ÑÑанÑÐ¸Ð·Ñ Ð¾Ñевидна. ÐаÑеÑинÑÐºÐ°Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¾ÑÑÐ»ÐµÐ¶Ð¸Ð²Ð°ÐµÑ Ð¼ÐµÑÑоÑаÑÐ¿Ð¾Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ ÑÐ²Ð¾Ð¸Ñ Â«Ñилиалов» ÑÑанÑайзи, и не допÑÑÐºÐ°ÐµÑ Ð²Ð¾Ð·Ð½Ð¸ÐºÐ½Ð¾Ð²ÐµÐ½Ð¸Ñ ÐºÐ¾Ð½ÐºÑÑенÑии Ð¼ÐµÐ¶Ð´Ñ Ð½Ð¸Ð¼Ð¸ в каком-либо Ñегионе. ÐоÑÑомÑ, оÑновÑваÑÑÑ Ð½Ð° ÑÑаÑиÑÑиÑеÑÐºÐ¸Ñ ÑаÑÑеÑаÑ, коÑоÑÑе пÑÐ¾Ð¸Ð·Ð²Ð¾Ð´Ð¸Ñ ÑÑанÑÐ°Ð¹Ð·ÐµÑ Ð¿ÐµÑед пÑодажей ÑÑанÑÐ¸Ð·Ñ ÑÑанÑайзи, позволÑÐµÑ ÑаÑÑÑиÑÑваÑÑ Ð½Ð° ÑÑабилÑное полÑÑение пÑибÑли, не опаÑаÑÑÑ ÐºÐ¾Ð½ÐºÑÑенÑии.

ФÑанÑизÑ, пÑи вÑей Ð¸Ñ Ð¿ÑивлекаÑелÑноÑÑи Ñ ÑоÑки зÑÐµÐ½Ð¸Ñ Ð±ÑÑÑÑоÑÑ Ð¾ÑкÑÑÑÐ¸Ñ Ð±Ð¸Ð·Ð½ÐµÑа и ÑÐ½Ð¸Ð¶ÐµÐ½Ð¸Ñ Ð¾ÑганизаÑионного пеÑиода на налаживание пÑоизводÑÑвенного пÑоÑеÑÑа, имеÑÑ Ð¸ недоÑÑаÑки.

ФÑанÑайзи жеÑÑко огÑаниÑен в ÑÐ²Ð¾Ð¸Ñ Ð´ÐµÐ¹ÑÑвиÑÑ Ð¸ вÑнÑжден дейÑÑвоваÑÑ Ð¸ÑклÑÑиÑелÑно на ÑÑловиÑÑ ÑÑанÑайзингового договоÑа, не пÑоÑвлÑÑ Ð½Ð¸ÐºÐ°ÐºÐ¾Ð¹ иниÑиаÑÐ¸Ð²Ñ Ð¸Ð»Ð¸ ÑамодеÑÑелÑноÑÑи. ÐÐµÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑей ÑаÑÑиÑÐµÐ½Ð¸Ñ Ð´ÐµÑÑелÑноÑÑи. ÐÑли ÑÑанÑайзи заÑоÑÐµÑ ÑвелиÑиÑÑ ÐºÐ¾Ð»Ð¸ÑеÑÑво Ñилиалов или ÑазнообÑазиÑÑ Ð°ÑÑоÑÑименÑ, ÐµÐ¼Ñ Ð¿ÑидеÑÑÑ ÑоглаÑовÑваÑÑ Ñвои иниÑиаÑÐ¸Ð²Ñ Ñ ÑÑанÑайзеÑом.

Чем отличается инвестирование в период кризиса и пандемии

Сами инструменты вложения денег остались прежними. Но поменялись условия, в которых людям предстоит инвестировать.

Накоплений стало меньше

Или снизилась динамика их увеличения. Пандемия нанесла значительный удар по экономике. Многие отрасли практически прекратили свою работу. Всему этому предшествовало снижение цен на нефть, что вызвало скачки валюты. А нет свободных денег — нет инвестиций.

Сохраняется атмосфера неопределённости

Пока никто не может сказать, что будет дальше и когда пандемия закончится. А потому приходится тщательно просчитывать риски и последствия финансовых решений. Даже если накопления удалось сберечь, приходится пересмотреть своё отношение к ним. Например, если обстановка в ближайшее время ухудшится, деньги могут понадобиться. Значит, их лучше приберечь, а не вкладывать куда‑то.

Падает доверие к финансовым институтам

И не только к ним, что логично в ситуации, когда никто не может ничего гарантировать. Следовательно, это тоже может оттолкнуть инвесторов.

Активизируются мошенники

Пользуясь паникой и неопределённостью, обманщики придумывают новые схемы и начинают активнее использовать старые. В период кризиса отчаявшемуся человеку легко поверить в обещания разбогатеть с минимальными вложениями, а потом всё потерять. При этом более осторожные люди начинают сомневаться в предложениях ещё сильнее.

Стоит ли инвестировать в период кризиса и пандемии

Эксперт по управлению личными финансами и инвестициями Игорь Файнман полагает, что да. Даже если вы никогда этим не занимались, старт можно не откладывать.

Лучше всего начинать сразу с практики: сделать первые шаги и получить чувственный опыт. Нужно стартовать с небольших сумм и увеличивать их только тогда, когда возникло понимание работы самой инвестиции.

Игорь Файнман, эксперт по управлению личными финансами и инвестициями

При этом правила одинаковые что для 15 тысяч рублей, что для 100 миллионов долларов. Основные принципы всегда строятся на оценке рисков и диверсификации вложенных средств

Важно не хранить все яйца в одной корзине и использовать разные инструменты инвестирования. Краткосрочных спекулятивных вложений при этом лучше избегать

Доход они, как правило, не приносят, при этом вы ещё и рискуете потерять инвестированное.

С чего начинать, если вы раньше никогда не инвестировали

Действия во многом будут зависеть от суммы, которую вы готовы вложить.

Если у вас меньше 10 тысяч рублей

Это наноинвестиция, доход от которой вряд ли порадует, но 10 тысяч лучше, чем ничего. По словам Файнмана, раньше самым комфортным инструментом для таких инвестиций являлся банковский депозит. Но в последние годы ставки снижаются и уровень дохода от вклада отстаёт от реальной инфляции. Инвестировать на фондовом рынке тоже пока рановато: комиссия брокера просто съест львиную долю прибыли.

Если у вас 10–25 тысяч рублей

На фондовый рынок до сих пор рано, но можно начать покупать инвестиционные монеты, валюту, ОМС или ETF.

Обезличенный металлический счёт (ОМС) — это вариант инвестиций в «бумажное золото». Вы покупаете некое количество виртуального металла и ожидаете, что в дальнейшем он подорожает. ОМС можно пополнять, частично вывести с него средства или закрыть в любое время без штрафов и потери накопленного дохода.

ETF — фонд, инвестиционные паи которого можно купить на бирже. Они формируются из ценных бумаг в максимальном соответствии с тем или иным биржевым индексом.

Если у вас 25–50 тысяч рублей

Можно сформировать облигационный портфель. Стоимость одной облигации в среднем около 1 тысячи рублей. Для максимальной диверсификации можно купить ценные бумаги 10 компаний по 5 тысяч рублей.

С облигаций покупатель получает фиксированный процент в определённый срок. Это классическая «тихая гавань» для инвестора, дающая разумную стабильную доходность. Причём на выбор есть как низкорискованные облигации (ОФЗ с доходностью 5–6% годовых), так и высокодоходные (рискованные с доходом 12–15% годовых).

Если у вас 50–100 тысяч рублей

Обратите внимание на рынок дивидендных акций. Фиксированный дивиденд позволит сгладить риск падения стоимости бумаг

В Америке существует термин «дивидендные аристократы». Это те компании, которые на протяжении последних 25 лет стабильно выплачивают дивиденды и, более того, увеличивают их размер из года в год. В России этот рынок только формируется, но есть уже достаточное количество компаний, которые регулярно платят дивиденды и позволяют инвестору сформировать постоянный денежный поток.

ÐÑавила оÑенки ÑиÑков инвеÑÑиÑованиÑ

ÐадÑмавÑиÑÑ ÐºÑда вÑгодно вложиÑÑ Ð´ÐµÐ½Ñги Ñ ÑелÑÑ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ ÐµÐ¶ÐµÐ¼ÐµÑÑÑного доÑода, инвеÑÑÐ¾Ñ Ð´Ð¾Ð»Ð¶ÐµÐ½ довеÑÑÑÑ Ð½Ðµ заманÑивой Ñекламе, ÑаÑпÑоÑÑÑанÑемой банком или дÑÑгим пÑедпÑиÑÑием Ñ ÑелÑÑ Ð¿ÑивлеÑÐµÐ½Ð¸Ñ ÑинанÑов, а обÑекÑивной инÑоÑмаÑии, каÑаÑÑейÑÑ ÑинанÑового ÑоÑÑоÑÐ½Ð¸Ñ Ð´ÐµÐ» Ñ Ð¿ÑедлагаÑÑего вложиÑÑ Ð´ÐµÐ½Ñги ÑеÑипиенÑа.

Ðде можно полÑÑиÑÑ Ð¿Ð¾Ð´Ð¾Ð±Ð½ÑÑ Ð¸Ð½ÑоÑмаÑиÑ?

РаÑÑмоÑÑим ÑÑÐ°Ð¿Ñ Ð¿ÑовеÑки банка на надежноÑÑÑ. ÐлгоÑиÑм вклÑÑÐ°ÐµÑ ÑÑд поÑледоваÑелÑнÑÑ Ñагов, коÑоÑÑе могÑÑ Ð±ÑÑÑ Ð¿ÑÐ¸Ð¼ÐµÐ½ÐµÐ½Ñ Ð´Ð»Ñ Ð¿ÑовеÑки лÑбого пÑедпÑиÑÑиÑ, в коÑоÑое Ð²Ñ ÑобиÑаеÑеÑÑ Ð¸Ð½Ð²ÐµÑÑиÑоваÑÑ.

- Шаг 1. ÐÑкÑÑваем ТÐÐ-100/200/500 банков РоÑÑии и изÑÑаем инÑоÑмаÑÐ¸Ñ Ð¾ ÑегиÑÑÑаÑии вÑбÑанного кÑедиÑного ÑÑÑÐµÐ¶Ð´ÐµÐ½Ð¸Ñ Ð² ÑпÑавоÑнике ЦРРФ;

- Шаг 2. ÐÑовеÑÑем банк на ÑÑаÑÑие в ÑиÑÑеме ÑÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð²ÐºÐ»Ð°Ð´Ð¾Ð². РнаÑÑоÑÑее вÑÐµÐ¼Ñ ÑÑо обÑзаÑелÑÐ½Ð°Ñ Ð´Ð»Ñ ÐºÑедиÑного ÑÑÑÐµÐ¶Ð´ÐµÐ½Ð¸Ñ Ð¿ÑоÑедÑÑа, гаÑанÑиÑÑÑÑÐ°Ñ ÑаÑÑиÑное возмеÑение вклада в ÑлÑÑае оÑÐ¾Ð·Ð²Ð°Ð½Ð¸Ñ Ð»Ð¸Ñензии или банкÑоÑÑÑва;

- Шаг 3. ÐÑÑлеживаем ÑейÑинг банка за поÑледние 3 года и в Ñвободном доÑÑÑпе знакомимÑÑ Ñ ÑинанÑовой оÑÑеÑноÑÑÑ Ð·Ð° анализиÑÑемÑй пеÑиод.

ÐÑли вÑе показаÑели в ноÑме, можно ÑÑиÑаÑÑ, ÑÑо вÑбÑаннÑй обÑÐµÐºÑ Ð¸Ð½Ð²ÐµÑÑиÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð¾ÑноÑиÑелÑно надежен.

ÐÑда инвеÑÑиÑоваÑÑ?

ÐоÑколÑÐºÑ ÑеÑÑ Ð¸Ð´ÐµÑ Ð¾ полÑÑении не годовÑÑ Ð´Ð¸Ð²Ð¸Ð´ÐµÐ½Ð´Ð¾Ð², коÑоÑÑе вÑплаÑиваÑÑÑÑ Ð¿Ð¾ иÑогам ÑинанÑового года, поÑле пÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÑобÑÐ°Ð½Ð¸Ñ Ð°ÐºÑионеÑов, а о ежемеÑÑÑном доÑоде, Ñо оказÑваÑÑÑÑ Ð¼Ð°Ð»Ð¾Ð¿ÑименимÑми ÑÑÐµÐ¼Ñ Ñ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð¸ÐµÐ¼ ÑÑедÑÑв:

- Рбанки;

- ÐÐФÑ;

- ÐÑагоÑеннÑе меÑаллÑ;

- ЦеннÑе бÑмаги (акÑии, облигаÑии).

ÐеÑелеÑообÑазноÑÑÑ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ ÑÑедÑÑв обÑÑловлена Ñем, ÑÑо ÑаÑÑеÑнÑй пеÑиод вÑплаÑÑ Ð¿Ð¾ даннÑм вкладам ÑоÑÑавлÑÐµÑ Ð³Ð¾Ð´. ÐÑли пÑедÑÑмоÑÑÐµÐ½Ñ Ð±Ð¾Ð»ÐµÐµ ÑаÑÑÑе вÑплаÑÑ, Ñо ÑÐ°Ð·Ð¼ÐµÑ Ð¿ÑоÑенÑов Ð¾Ñ Ð¸ÑполÑÐ·Ð¾Ð²Ð°Ð½Ð¸Ñ Ð²Ð°ÑÐ¸Ñ Ð´ÐµÐ½ÐµÐ³ бÑÐ´ÐµÑ Ð½Ð°ÑÑолÑко незнаÑиÑелÑнÑм, ÑÑо не покÑÐ¾ÐµÑ ÐµÐ¶ÐµÐ³Ð¾Ð´Ð½Ð¾Ð¹ инÑлÑÑии. ÐеÑмоÑÑÑ Ð½Ð° Ñо, ÑÑо на бÑмаге ваÑи денÑги бÑдÑÑ Ð¿ÑиÑаÑÑаÑÑ Ð½Ð° неÑколÑко пÑоÑенÑов, ÑеалÑно бÑÐ´ÐµÑ Ð¿ÑоиÑÑодиÑÑ Ð¿Ð¾ÑеÑÑ Ð¸Ñ Ð¿Ð¾ÐºÑпаÑелÑной ÑпоÑобноÑÑи.

ÐкладÑваÑÑ Ð´ÐµÐ½Ñги в покÑÐ¿ÐºÑ Ð´ÑагоÑеннÑÑ Ð¼ÐµÑаллов ÑледÑÐµÑ Ð² каÑеÑÑве одного из ваÑианÑов ÑÐ¾Ð·Ð´Ð°Ð½Ð¸Ñ Ð¿Ð¾Ð´ÑÑки безопаÑноÑÑи. Ðолебание Ñен на дÑагоÑеннÑе меÑÐ°Ð»Ð»Ñ Ð¾ÑÐµÐ½Ñ Ð½ÐµÐ·Ð½Ð°ÑиÑелÑно, по ÑÑÐ°Ð²Ð½ÐµÐ½Ð¸Ñ Ñ ÐºÐ¾Ð»ÐµÐ±Ð°Ð½Ð¸Ñми кÑÑÑа валÑÑ, поÑÑÐ¾Ð¼Ñ Ð¿Ð¾Ð²ÑÑение ÑÐµÐ½Ñ Ð¿ÑоиÑÑÐ¾Ð´Ð¸Ñ Ð¾ÑÐµÐ½Ñ Ð¼ÐµÐ´Ð»ÐµÐ½Ð½Ð¾.

ÐкÑивное иÑполÑзование недвижимоÑÑи

ЦелеÑÑÑÑемленнÑе владелÑÑÑ Ð½ÐµÐ´Ð²Ð¸Ð¶Ð¸Ð¼Ð¾ÑÑи ÑÑÑемÑÑÑÑ Ð¼Ð°ÐºÑималÑно бÑÑÑÑо окÑпиÑÑ Ð·Ð°ÑÑаÑÑ Ð½Ð° покÑÐ¿ÐºÑ Ð¾Ð±ÑекÑа и как можно бÑÑÑÑее наÑаÑÑ Ð¿Ð¾Ð»ÑÑаÑÑ Ð¿ÑибÑлÑ. ÐÐ»Ñ ÑÑого задейÑÑвÑÑÑÑÑ ÑледÑÑÑие ÑпоÑобÑ:

- ÐеÑевод жилого помеÑениÑ, ÑаÑположенного на пеÑвÑÑ ÑÑÐ°Ð¶Ð°Ñ Ð¶Ð¸Ð»ÑÑ Ð·Ð´Ð°Ð½Ð¸Ð¹ в каÑегоÑÐ¸Ñ Ð½ÐµÐ¶Ð¸Ð»Ð¾Ð³Ð¾ помеÑÐµÐ½Ð¸Ñ Ð¸ ÑдаÑа ÑÑой плоÑади в аÑÐµÐ½Ð´Ñ ÐºÐ¾Ð¼Ð¼ÐµÑÑеÑÐºÐ¾Ð¼Ñ Ð¿ÑедпÑиÑÑиÑ. Такие кваÑÑиÑÑ Ð¾ÑоÑно аÑендÑÑÑ Ð½Ð¾ÑаÑиÑÑÑ, адвокаÑÑ, владелÑÑÑ Ð¿Ð°ÑикмаÑеÑÑкиÑ, зÑбнÑе вÑаÑи, индивидÑалÑнÑе пÑедпÑинимаÑели. Ð Ð°Ð·Ð¼ÐµÑ Ð°Ñендной плаÑÑ, взимаемой Ñ ÐºÐ¾Ð¼Ð¼ÐµÑÑанÑов в ÑÐ°Ð·Ñ Ð²ÑÑе плаÑÑ Ð²Ð·Ð¸Ð¼Ð°ÐµÐ¼Ð¾Ð¹ Ñ Ð¾Ð±ÑÑнÑÑ Ð¶Ð¸Ð»ÑÑов-нанимаÑелей. ÐÑли ÑÐ°Ð·Ð¼ÐµÑ Ð¿Ð»Ð°ÑÑ Ð·Ð° аÑÐµÐ½Ð´Ñ Ð¶Ð¸Ð»Ð¾Ð¹ кваÑÑиÑÑ Ð¿Ð»Ð¾ÑадÑÑ 40 м² ÑоÑÑавлÑÐµÑ Ð¾ÐºÐ¾Ð»Ð¾ 15 000 ÑÑблей, Ñо ÑÑоимоÑÑÑ Ð°ÑÐµÐ½Ð´Ñ Ð´Ð»Ñ ÐºÐ¾Ð¼Ð¼ÐµÑÑеÑкого пÑедпÑиÑÑÐ¸Ñ Ð²Ð°ÑÑиÑÑеÑÑÑ Ð¾Ñ 1,5 до 10 ÑÑÑÑÑ ÑÑблей за квадÑаÑнÑй меÑÑ. То еÑÑÑ Ð¾Ñ 60 000 до 400 000 ÑÑблей в меÑÑÑ.

- ÐÑполÑзование кваÑÑиÑÑ Ð´Ð»Ñ Ð¾ÑганизаÑии мини-гоÑÑиниÑÑ/ÑоÑÑела. Ð¢Ð°ÐºÐ°Ñ Ð´ÐµÑÑелÑноÑÑÑ Ð¾ÑноÑиÑÑÑ Ðº ÑазÑÑÐ´Ñ Ð¿ÑедпÑинимаÑелÑÑкой и поÑÑебÑÐµÑ ÑегиÑÑÑаÑии ÐÐ. СÑоимоÑÑÑ Ð°ÑÐµÐ½Ð´Ñ ÐºÐ²Ð°ÑÑиÑÑ Ñ 2 ÑпалÑнÑми меÑÑами на 1 ÑÐ°Ñ ÑоÑÑавлÑÐµÑ Ð¾Ñ 300 до 500 ÑÑблей, а аÑенда на ÑÑÑки/ноÑÑ Ð²Ð°ÑÑиÑÑеÑÑÑ Ð¾Ñ 1 200 до 5 000 ÑÑблей. ÐÑи агÑеÑÑивном ведении бизнеÑа и ÑоÑоÑо поÑÑавленной Ñекламе кваÑÑиÑа Ð¼Ð¾Ð¶ÐµÑ ÑдаваÑÑÑÑ 25-30 дней в меÑÑÑ Ð¸ пÑиноÑиÑÑ Ð´Ð¾Ñод Ð¾Ñ 36 000 до 150 000 ÑÑблей в меÑÑÑ.