Полученный вклад в уставный капитал больше номинальной стоимости доли

Содержание:

- ÐÑе по Ñеме § 1. ÐонÑÑие доли в ÑÑÑавном капиÑале:

- Как защитить бизнес при разводе, не делить и сохранить компанию

- Как оценить долю ООО для продажи

- Стоимость фактическая и на бумаге

- Что такое уставный капитал и как он формируется? — База ответов на любые вопросы

- Изменение соотношения и стоимости долей

- Отчуждение

- Сроки внесения вкладов в УК и последствия неуплаты

- Изменение доли в уставном капитале

- Фиксация сведений о доле в документах общества

- * * *

- Статья 16. Порядок оплаты долей в уставном капитале общества при его учреждении

- Вопросы налогообложения при продаже ООО

- Выводы

ÐÑе по Ñеме § 1. ÐонÑÑие доли в ÑÑÑавном капиÑале:

- СÐÐÐÐÐÐ â 1: ÐÐÐЯТÐÐ Ð ÐСТÐЧÐÐÐÐ ÐÐЦÐÐÐÐÐ ÐÐÐÐ ÐÐ ÐÐÐ. ÐÐÐЯТÐÐ, СУÐÐÐСТЬ РТÐÐЫ ÐÐЦÐÐÐÐÐ ÐÐÐÐ ÐÐÐÐСТÐÐ (2Ñ)

- § 3. ÐонÑÑие Ñолдинга и ÑÑÑноÑÑÑ ÑолдинговÑÑ Ð¾ÑноÑений

- § 2.1. СооÑноÑение понÑÑий «паевой инвеÑÑиÑионнÑй Ñонд» и «имÑÑеÑÑвеннÑй комплекÑ»

- § 1. ÐонÑÑие и клаÑÑиÑикаÑÐ¸Ñ Ð¿ÑедпÑинимаÑелÑÑÐºÐ¸Ñ Ð¾Ð±Ñединений

- § 1. ÐонÑÑие доли в ÑÑÑавном капиÑале

- ÐÐ¾Ð»Ñ Ð² ÑÑÑавном капиÑале как ÐµÐ´Ð¸Ð½Ð°Ñ Ð¸ Ð½ÐµÐ´ÐµÐ»Ð¸Ð¼Ð°Ñ ÑовокÑпноÑÑÑ Ð¿Ñав ÑÑаÑÑника обÑеÑÑва.

- § 3. ÐÐ¾Ð»Ñ Ð² ÑÑÑавном капиÑале как ÑÑбÑекÑивное пÑаво оÑобого Ñода (sui generis)

- § 1. ÐаÑÑбежнÑй и ÑоÑÑийÑкий опÑÑ Ð¿Ñавового ÑегÑлиÑÐ¾Ð²Ð°Ð½Ð¸Ñ ÑÑÑÑпки доли в ÑÑÑавном капиÑале

- § 2. ÐокÑÑиналÑное и пÑавопÑимениÑелÑное Ñолкование пÑавовой пÑиÑÐ¾Ð´Ñ ÑÑÑÑпки доли в ÑÑÑавном капиÑале

- 40.3. ÐонÑÑие наÑледованиÑ

- СÑаÑÑÑ 90. УÑÑавнÑй капиÑал обÑеÑÑва Ñ Ð¾Ð³ÑаниÑенной оÑвеÑÑÑвенноÑÑÑÑ

-

§ 2. Ðоли ÑÑаÑÑÐ¸Ñ Ð² ÑÑÑавнÑÑ ÐºÐ°Ð¿Ð¸ÑÐ°Ð»Ð°Ñ ÑозÑйÑÑвеннÑÑ Ð¾Ð±ÑеÑÑв как оÑобÑе обÑекÑÑ Ð³ÑажданÑÐºÐ¸Ñ Ð¿Ñав

1. ÐкÑÐ¸Ñ ÐºÐ°Ðº ÑÐµÐ½Ð½Ð°Ñ Ð±Ñмага -

§ 3. УÑаÑÑники ÑозÑйÑÑвеннÑÑ Ð¾Ð±ÑеÑÑв как ÑÑбÑекÑÑ ÐºÐ¾ÑпоÑаÑивнÑÑ Ð¿ÑавооÑноÑений

1. ÐонÑÑие ÑÑÑедиÑÐµÐ»Ñ ÑозÑйÑÑвенного обÑеÑÑва - 5. ÐонÑÑие, ÑодеÑжание и поÑÑдок оÑÑÑеÑÑÐ²Ð»ÐµÐ½Ð¸Ñ Ð¿Ñава на ликвидаÑионнÑÑ ÐºÐ²Ð¾ÑÑ

- 7. ÐонÑÑие, ÑодеÑжание и поÑÑдок оÑÑÑеÑÑÐ²Ð»ÐµÐ½Ð¸Ñ Ð¿Ñава на полÑÑение инÑоÑмаÑии

- 2. ÐоÑпоÑаÑивнÑе ÑпоÑÐ¾Ð±Ñ Ð·Ð°ÑиÑÑ Ð¿Ñав: понÑÑие и видÑ

-

§ 4. ÐÑавовой Ñежим доли ÑÑаÑÑника обÑеÑÑва Ñ Ð¾Ð³ÑаниÑенной оÑвеÑÑÑвенноÑÑÑÑ

ÐонÑÑие доли ÑÑаÑÑника - §1.1. ÐонÑÑие коÑпоÑаÑии

-

2.3. ÐпÑеделение доли ÑÑаÑÑÐ¸Ñ Ð°ÐºÑионеÑа в обÑеÑÑве ÑеÑез

ÑÑÑавнÑй капиÑал.

2.3.1. ÐоÑÑдок опÑÐµÐ´ÐµÐ»ÐµÐ½Ð¸Ñ Ð´Ð¾Ð»Ð¸ ÑÑаÑÑÐ¸Ñ Ð°ÐºÑионеÑа в обÑеÑÑве. -

3. ÐÐ ÐÐÐЧÐСÐÐЯ ÐÐ ÐÐ ÐÐÐ ÐÐÐРРУСТÐÐÐÐÐ ÐÐÐÐТÐÐÐ:

ТÐÐÐÐСТÐÐ Ð ÐÐÐÐÐÐÐ

Как защитить бизнес при разводе, не делить и сохранить компанию

Так как же защитить свою долю в ООО при разделе имущества, как сохранить и не делить бизнес при разводе? Первое и самое эффективное средство — это заключение брачного договора, по которому супруги договариваются, что доля в создаваемой или приобретаемой компании является собственностью того супруга на чье имя она оформлена. Такой договор должен быть удостоверен нотариально и подписан до брака или в период брака. Причем его подписание возможно уже при наличии доли в ООО. В таком случае супруг не сможет претендовать на супружескую долю в хозяйственном обществе при разделе совместно нажитого имущества.

Второй, менее эффективный способ заключается в том, чтобы включить в устав общества положения, направленные на защиту доли, а именно на запрет передачи прав на долю без согласия всех участников общества. Рассмотренным выше федеральным законом об обществах с ограниченной ответственностью предусмотрена возможность включить в устав ООО положения о том, что на отчуждение части доли третьему лицу на другом законном основании необходимо получение согласия всех участников или же согласие самого хозяйственного общества. При наличии таких положений в уставе, решение суда о разделе совместно нажитого имущества супругов не должно привести к появлению еще одного участника ООО.

Наиболее эффективным является использование двух этих способов одновременно.

Если раздел компании все же неизбежен, то следует знать, что это может повлечь снижение эффективности и производительности.

Хотя некоторые разводы могут быть урегулированы быстро и без враждебности, все после развода скажут вам, что это опыт, который они не хотели бы повторять снова. Душевная боль, гнев и стресс, связанный с окончанием брака – трудное время для всех, но для владельцев бизнеса есть дополнительная забота и необходимость поддерживать компанию.

Нужно рассмотреть и организовать процесс развода (деньги или новый механизм проживания), который заставит вас отвлекаться и не в состоянии выполнять свои обязанности в качестве владельца бизнеса. И вы, и ваша компания пострадаете, и это может нанести непоправимый ущерб. Именно здесь ваш адвокат по разводам окажется очень ценным активом, поскольку он заботится о вашей юридической защищённости и позволяет вам заботиться о себе

Также важно делегировать, где это возможно, облегчая нагрузку, пока вы приводите свою личную жизнь в порядок

Как оценить долю ООО для продажи

В ходе предпринимательской деятельности часто возникают обстоятельства, вынуждающие учредителей крупных компаний распродавать свою долю в уставном фонде. В случае с крупным бизнесом, стоимость доли в уставном капитале может составлять несколько миллионов рублей. Продать подобные активы за короткий срок очень сложно. Поэтому участники продают часть капитала нескольким лицам.

Продажа доли ООО другому участнику ООО требует тщательного анализа стоимости капитала компании. В некоторых случаях стоимость активов, принадлежащих учредителям, устанавливается в локальных актах. Однако чаще всего, собственник самостоятельно устанавливает цену на принадлежащее ему имущество. Для того чтобы узнать рыночную стоимость подобных активов, приглашаются специалисты, которые проводят аудиторскую проверку. Здесь следует отметить, что остальные участники ООО имеют приоритетное право на приобретение доли учредителя, желающего покинуть бизнес.

Действующие законы разрешают предпринимателям продавать свою часть бизнеса не только своим партнерам, но и третьим лицам. Приобрести подобные активы могут как юридические лица, так и рядовые граждане. В установленных правилах отсутствует регламент, заставляющий предпринимателей разбивать свою долю на строго определенные пропорции. Это означает, что при частичной продаже активов, их владелец учитывает лишь личные интересы. Для того чтобы определить стоимость части уставного фонда, вовсе не обязательно привлекать независимых экспертов. Все необходимые расчеты можно составить самостоятельно. Как правило, подобные вычисления базируются на сведениях об объеме уставного фонда и цене чистых активов.

Для того чтобы понять, как рассчитывается стоимость доли в ООО, следует рассмотреть небольшой практический пример. Давайте представим предприятие с уставным фондом в размере пятидесяти тысяч рублей. Данное предприятие было создано двумя учредителями, которые внесли по двадцать пять тысяч рублей. На момент заключения сделки, стоимость активов составляла двести тысяч рублей. Для того чтобы определить стоимость доли каждого участника, необходимо вычесть из стоимости активов величину инвестиций каждого учредителя (200 000 – 50 000). Полученный результат следует умножить на размер доли от общего объема уставного капитала (50%). Полученную сумму следует разделить на сто. В результате подобных расчетов мы узнали, что стоимость доли каждого участника бизнеса составляет семьдесят пять тысяч рублей.

Конечная стоимость части бизнеса устанавливается на основе полученных данных. Здесь следует отметить, что рыночная стоимость активов не обязана совпадать с результатом расчетов. Профессиональные оценщики в ходе своей работы учитывают большое количество различных факторов, которые могут повлиять на итоговое значение. Участники совета учредителей имеют преимущественное право на приобретение доли человека, желающего покинуть бизнес. Здесь следует отметить, что цена активов, предложенная участникам общества, не может отличаться от стоимости, установленной для третьих лиц. Это означает, что в подобных сделках могут принимать участие как другие владельцы компании, так и лица, не имеющие отношение к данному бизнесу.

Имущественным правом на долю обладает физлицо, заплатившее за нее и зафиксированное в уставе компании

Стоимость фактическая и на бумаге

Номинальная стоимость доли в УК ООО может не соответствовать ее объективной цене. Например, УК компании составляет 10 тысяч рублей, но ее деятельность приносит десятки миллионов, а основные средства стоят сотни миллионов рублей. Нелогично было бы считать, что принявший решение о выходе из бизнеса участник должен получить только часть от 10 тысяч рублей.

Объективная стоимость части ООО, принадлежащей участнику, соответствует цене чистых активов, пропорциональной доле в УК.

Расчет действительной стоимости строится на основе бухгалтерского учета по формуле: действительная стоимость = (активы – пассивы) х величина доли в УК в процентном или дробном выражении.

Доля в уставном капитале фактически закрепляет за участником реальную стоимость той части общего бизнеса, на которую он может рассчитывать при выходе из него. Распределение прибыли компании также зависит от величины доли. У кого из участников она больше, тот и получает основную часть.

К вопросам продажи, перераспределения и отчуждения долей в УК коммерческого общества нужно подходить очень взвешенно. Необдуманные шаги могут привести к «размытию» долей и утрате контроля над компанией. Такие случаи часты в бизнес-практике нашей страны. Далеко не всегда после этого участник может восстановить свои права даже через суд.

Что такое уставный капитал и как он формируется? — База ответов на любые вопросы

Создание любого предприятия начинается с формирования уставного капитала, выступающего главным источником образования денежных ресурсов.

Он необходим для нормального функционирования компании и входит в число важнейших показателей, позволяющих определить размеры и финансовое состояние хозяйствующего субъекта. Что же такое уставный капитал? И каким образом он формируется?

Что такое уставный капитал?

Под уставным капиталом понимают стартовую фиксированную сумму, необходимую компании для ведения хозяйственной деятельности. Он составляет имущественную основу функционирования организации и выступает гарантом того, что она будет выполнять свои обязательства.

Как правило, капитал формируется у ООО или АО и дает возможность рассчитать долю либо процент каждого участника. В зависимости от объемов получаемой прибыли, изменений в стоимости активов или скорости поступления финансов от владельцев компании его размер может меняться, однако при регистрации предприятия он ограничен определенными суммами, без которых компания просто не сможет встать на учет в налоговых органах.

Как определяется размер уставного капитала?

Согласно российскому законодательству, компания не допускается к регистрации, если не обладает уставным капиталом или хотя бы 50 % от его минимально допустимых объемов. Нижняя планка такой суммы устанавливается в зависимости от типа создаваемого предприятия.

К примеру, для ООО этот показатель не может быть меньше 10 тысяч рублей, а для закрытого АО – не меньше 100 минимальных зарплат.

Чтобы осуществить государственную регистрацию, компании необходимо иметь в наличии хотя бы половину требуемой суммы. В отдельных случаях допускается постановка на учет и без капитала, но при условии, что 50 % средств будут внесены на протяжении 3 месяцев после регистрации, а оставшаяся сумма – в течение 1 года. Максимальные объемы стартового капитала не имеют особого значения и каких-либо ограничений.

Уставный капитал может состоять как из денежных средств, так и из имущества. В качестве капиталовложений допустимо использовать ценные бумаги, ценности материального характера либо имущественные права, которые должны быть подвергнуты оценке в деньгах.

Если участник вносит в капитал имущество, ему следует предоставить заключение независимого оценщика по этому имуществу.

Как формируется уставный капитал?

Формирование капитала происходит за счет вкладов его учредителей. Взносы могут иметь денежное либо имущественное выражение.

Так, для АО уставный капитал представляет собой номинальную стоимость акций, для ООО – складочный капитал, а для артелей или кооперативов – имущественные паевые взносы.

Иногда при формировании капитала могут возникать другие источники финансов, например эмиссионные доходы при реализации акций по стоимости выше номинальной.

Уставный капитал может создаваться только за счет собственных средств участников. При его формировании недопустимо использовать бюджетные деньги или денежное и материальное имущество, источник происхождения которого ничем не подтверждается.

Размер взноса каждого из соучредителей оказывает непосредственное влияние на объем его прибыли и число на собраниях.

Чем уставный капитал отличается от уставного фонда?

Часто уставный фонд и уставный капитал считают равнозначными понятиями. На самом деле эти показатели имеют некоторые различия.

Уставный фонд – это привлеченные либо выделенные компанией финансы, формируемые за счет акционерного капитала, паевых взносов или бюджетных денег.

В отличие от капитала, фонды не являются постоянными и обычно используются под конкретные цели.

Если фонд не участвует в кругообороте средств предприятия, то уставный капитал, напротив, воспроизводит имущество, применяемое в хозяйственной деятельности.

Еще одно отличие состоит в способе бухучета этих показателей: фонд отражается в активе организации, тогда как уставный капитал – в ее пассиве.

Изменение соотношения и стоимости долей

Права владельца компании не являются постоянной величиной. В процессе хозяйственной деятельности размеры долей могут меняться. Причинами коррекции становятся:

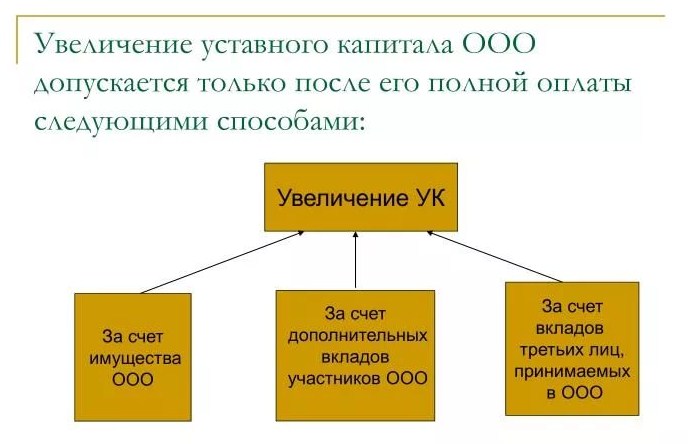

- Докапитализация проекта за счет активов одного из участников. Процедура внесения дополнительных вкладов регулируется ст. 19 закона 14-ФЗ. Решение принимают на общем собрании. Основанием служит заявление заинтересованного учредителя. Для изменения соотношения достаточно 2/3 голосов. Иные правила должны быть оговорены в уставе. Норма разрешает проводить докапитализацию компании через включение в состав третьих лиц. Однако такое решение принимают уже единогласно.

- Наращивание уставного фонда. Капитал увеличивают за счет прибыли или дополнительных взносов. Решение учредители принимают на общем собрании. При этом повышается только номинальная и реальная стоимость долей. При равных вкладах пропорции остаются прежними (ст. 18 закона 14-ФЗ).

- Перераспределение или погашение долей. Реализация этого механизма возможна в случае выхода участника из состава общества (добровольный порядок, смерть, принудительное исключение). Статья 26 закона 14-ФЗ обязывает фирму выкупить права с учетом реальной стоимости. Перераспределить их между оставшимися участниками предписывается в течение года после регистрации изменения состава. С этой целью созывается общее собрание (ст. 23 закона 14-ФЗ). Если учредители не готовы тратить дополнительные средства, доля погашается с уменьшением уставного капитала и изменением процентного соотношения участия (ст. 24 закона 14-ФЗ). Правило не действует, если в результате будут нарушены утвержденные минимумы. Вывод следует из анализа п.1 ст. 20 закона 14-ФЗ.

Любые правки, касающиеся владения компанией, требуют государственной регистрации. Если речь идет о коррекции уставного капитала, в налоговый орган направляют извещение Р13001. В случае правок только пропорционального соотношения долей используется форма Р14001 (ст. 17 закона 129-ФЗ).

Отчуждение

Участие в бизнесе – это, как говорится, не приговор. Можно не только вступить в общество, но и выйти из него. Участие подразумевает вклад в УК, поэтому учредитель, который планирует выход из компании, должен решить, что делать со своей частью бизнеса. В данном случае отчуждение доли ООО в уставном капитале – обязательная и неизбежная процедура, без которой не удастся покинуть ряды членов общества.

Самый простой способ – добровольный выход из общества. Участник представляет соответствующее заявление в единоличный исполнительный орган (генеральному директору, президенту и т. д.). Это своего рода отказ от доли ООО в пользу общества. В результате заявитель получит денежную компенсацию, доля перейдёт к обществу и в дальнейшем будет либо перераспределена между остальными учредителями, либо продана третьим лицам.

Самый простой способ – добровольный выход из общества. Участник представляет соответствующее заявление в единоличный исполнительный орган (генеральному директору, президенту и т. д.). Это своего рода отказ от доли ООО в пользу общества. В результате заявитель получит денежную компенсацию, доля перейдёт к обществу и в дальнейшем будет либо перераспределена между остальными учредителями, либо продана третьим лицам.

Существует ещё несколько вариантов перехода доли к новым владельцам. Речь идет о сделках:

- купли-продажи,

- дарения,

- наследования.

Преимущественное право покупки

Стоит отметить, что преимущественное право покупки нельзя уступить (передать), а вот отказаться от него можно. Для этого нужно написать соответствующее заявление. Образец отказа от преимущественного права покупки доли ООО легко найти на сайтах юридических фирм или нотариальных контор

Обратите внимание, что подпись заявителя должна быть нотариально заверена

Сроки внесения вкладов в УК и последствия неуплаты

Некоторые бухгалтеры советуют на основании учредительного договора открывать специальный счет в банке, на котором будут накапливаться вклады в УК. После госрегистрации юридического лица эти средства переводятся уже непосредственно на расчетный счет вновь созданного ООО.

При создании организации учредители могут отдельно прописать штрафы за несвоевременное внесение отдельными участниками своего вклада в УК. Если по истечение срока он так и не внес полностью свои обязательства, то непокрытая взносами часть его доли отправляется в собственность ООО и делится между другими участниками.

При регистрации нужно указать размер УК, но документально подтверждать оплату не требуется. Однако, если ООО планирует заниматься, например, производством алкоголя, то для получения такой лицензии все-таки потребуется показать, что УК был оплачен учредителями. Для этого может использоваться выписка с расчетного счета, акт приема-передачи, квитанция о внесении наличных в кассу.

В заключение можно сказать, что формирование УК достаточно понятная процедура, главное соблюдать сроки оплаты. В некоторых случаях вновь созданное ООО может даже воспользоваться налоговыми льготами при правильном оформлении всех документов.

Напишите свой вопрос в форму ниже

Изменение доли в уставном капитале

Доля уставного капитала в обществе может быть изменена вследствие:

- Перехода доли обществу и последующего ее распределения поровну между оставшимися участниками вследствие выхода участника из ООО по заявлению.

- Отчуждения доли другому участнику или третьему лицу вследствие выхода участника из общества.

- Увеличения уставного капитала за счет вклада участника.

- Уменьшения уставного капитала.

Все перечисленные варианты изменений доли в уставном капитале общества предусматривают обязательную государственную регистрацию, поскольку сведения вносятся в ЕГРЮЛ. Для каждого из указанных вариантов необходимо сформировать свой, определенный пакет документов.

Первый и второй вариант не влекут за собой изменения величины уставного капитала и поэтому регистрируются по форме Р14001, то есть вносятся изменения в ЕГРЮЛ.

Подготовить пакет документов и заполнить форму Р14001 для регистрации изменения долей участников в ЕГРЮЛ вы можете самостоятельно. Для этого нажмите на кнопку ниже и начните заполнять документы онлайн.

Заполнить форму Р14001 для регистрации изменений в ЕГРЮЛ

Последние два варианта необходимо регистрировать по форме Р13001, т.к. они связаны с изменением величины уставного капитала, которая должна быть отражена в учредительном документе — уставе. При данных изменениях обязательно нужно подготовить новую редакцию устава или лист изменений к уставу. Данную задачу вы можете решить при помощи нашего сервиса eRegistrator.ru

Заполнить форму Р13001 для регистрации изменений в Уставе

Будем благодарны вам за комментарии к данному материалу. Если вы не нашли ответ на свой вопрос или у вас есть замечания, пожелания, — напишите нам

Для нас очень важно ваше мнение!

|

Полезный материал? Поделись ссылкой! |

Фиксация сведений о доле в документах общества

Создавая новое ООО, субъекты составляют договор об учреждении общества. Сегодня этот документ уже не считается учредительным. Тем не менее, он по — прежнему содержит важные сведения. В частности, именно в нём определяется размер, стоимость и процедура оплаты долей при создании юрлица. Более того, договор об учреждении может даже содержать положения о взыскании штрафа или неустойки с учредителя, не оплатившего свою часть (ст.16 закона об ООО).

В свою очередь, Устав фирмы уже не включает в себя столь подробных, как раньше, сведений о доле. Закон только требует, чтобы владельцы обязательно внесли в него информацию о размере уставного капитала, да порядок перехода прав на долю или её часть третьему лицу. Дополнительно, они вправе указать максимальный размер долей, а также запретить их оплату некоторыми видами имущества или прав (ст.15 закона об ООО). Вся остальная информация о долях содержится в ЕГРЮЛ.

* * *

В бухгалтерском учете АО в связи с передачей имущества в качестве оплаты доли в УК ООО отражаются финансовые вложения в оценке, согласованной участниками ООО; передаваемое имущество списывается с бухучета. Разница между стоимостью имущества (остаточной стоимостью ОС) по данным бухучета с учетом восстановленной суммы НДС и согласованной оценкой списывается на прочие доходы или расходы. Восстановление НДС производится в том случае, если ранее сумма налога по передаваемому имуществу была предъявлена АО к вычету. В целях налогообложения прибыли прибыль (убыток) от передачи имущества в качестве оплаты доли в УК ООО не образуется. Расходы налоговыми не признаются.

В бухгалтерском учете ООО полученное от участника имущество принимается к учету в оценке, согласованной участниками (уменьшенной на сумму НДС, восстановленного передающей стороной, если оценка произведена с учетом НДС и общество имеет право на вычет). Разница между оценкой имущества, согласованной участниками, и номинальной стоимостью доли, оплачиваемой имуществом, относится на увеличение добавочного капитала. Сумма НДС, восстановленная передающей стороной, ставится к вычету, если полученное имущество будет использоваться при осуществлении операций, облагаемых НДС. В целях налогообложения прибыли прибыль (убыток) от получения имущества не возникает. Доходы в виде стоимости полученного имущества не являются налогооблагаемыми. Стоимость полученного имущества можно при использовании включить в налоговые расходы в общеустановленном порядке (в том числе путем начисления амортизации, если полученное имущество принимается к учету в качестве ОС) – при условии, что стоимость данного имущества в налоговом учете, определяемая по правилам ст. 277 гл. 25 НК РФ, не равна нулю.

Предложенные выше проводки могут быть скорректированы с учетом конкретных обстоятельств и профессионального суждения бухгалтера (например, в ситуации, когда согласованная участниками оценка передаваемого имущества равна оценке эксперта, не включающей в себя НДС).

Утверждено Приказом Минфина РФ от 06.05.1999 № 33н.

Утверждено Приказом Минфина РФ от 30.03.2001 № 26н.

Утверждены Приказом Минфина РФ от 13.10.2003 № 91н.

Утверждено Приказом Минфина РФ от 10.12.2002 № 126н.

Утверждено Приказом Минфина РФ от 06.05.1999 № 32н.

Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (приложение 5).

Приведены в Письме Минфина РФ от 19.12.2006 № 07‑05‑06/302.

Утверждены Постановлением Правительства РФ № 1137 (приложение 4).

Разместить:

Статья 16. Порядок оплаты долей в уставном капитале общества при его учреждении

Комментируемая статья конкретизирует установленные в п. п. 2 и 3 ст. 90 ГК РФ требования к оплате уставного капитала ООО.

Пункт 1 комментируемой статьи регламентирует сроки и особенности оплаты долей в уставном капитале общества при его учреждении. С 1 июля 2009 г. нормативные предписания изложены в новой редакции. Наиболее значимым изменением при этом стала замена в тексте нормы словосочетания «вклад в уставный капитал» упоминанием процедуры оплаты долей в уставном капитале (о причинах изменения см. коммент. к ст. 9), а «учредительный договор» заменен на «договор об учреждении общества» (о причинах изменения см. также коммент. к п. 5 ст. 11).

Закон не ставит требование об обязанности оплаты уставного капитала общества его участниками в зависимость от того, лично ли участником оплачена его доля или иными лицами за него. Вклад в уставный капитал общества в том числе может быть внесен путем заключения с третьим лицом договора поручения, согласно которому это лицо обязуется за свой счет и от имени участника ООО оплатить его долю в уставном капитале.

Оплата долей в уставном капитале ООО имуществом документально может быть подтверждена актом приема-передачи имущества, составленным во исполнение договора об учреждении ООО или решения единственного учредителя общества.

Несоблюдение учредителем общества установленного в Законе срока для оплаты своей доли влечет последствия, предусмотренные в п. 3 ст. 16 ФЗ об ООО (в случае неполной оплаты доли в уставном капитале), либо приводит к утрате учредителем статуса участника ООО.

Следует заметить, что в настоящее время отдельные судебные инстанции достаточно лояльно относятся к нарушению установленного в договоре об учреждении общества срока для оплаты доли. В случае если уставный капитал ООО был полностью оплачен участниками с нарушением срока, установленного договором об учреждении общества, однако в пределах установленного ФЗ об ООО годичного срока, нет и оснований для перехода к ООО неоплаченных долей в порядке, установленном п. 3 ст. 16 ФЗ об ООО.

Следует учесть, что подобное решение не основано на буквальном понимании норм закона.

Пункт 2 статьи устанавливает лимит оплаты уставного капитала ООО на момент государственной регистрации.

Моментом государственной регистрации в п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» признается внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр.

Пункт 3, дополнивший с 1 июля 2009 года текст статьи, определяет последствия неисполнения обязанности по оплате долей в уставном капитале.

Вопросы налогообложения при продаже ООО

Вычисление стоимости доли в обществе требуется для решения еще одной задачи — определения размера налогов, которые должен выплатить продавец после завершения операции. Здесь многое зависит от категории субъекта сделки — является ли он физическим или юридическим лицом.

Если в роли продавца выступает обычный гражданин, ему необходимо заплатить НДФД, размер которого равен 13% от прибыли, полученной от проведенной сделки. Этот размер налога актуален для резидентов страны, а для ее нерезидентов процент будет выше — 30%. Более того, если физическое лицо владеет долей больше пяти лет и приняло решение ее продажи, платить налог не придется вовсе. Аналогичное условие действует и для случаев, когда доля ООО реализуется по номинальной цене.

Законодательно оговорено, что учредителями общества могут выступать юрлица или обычные граждане. Что касается ИП, они выполнять такую функцию не могут, ведь их статус имеет отличия от первой и второй категории субъектов. Индивидуальный предприниматель будет платить налог, как и обычное физлицо, в размере 13 или 30 процентов соответственно.

Что касается юридических лиц, для них при продаже доли в обществе действуют немного иные правила. Такие участники платят налоги с учетом применяемой схемы налогообложения. Если стоимость продаваемой доли равняется вкладу в уставном капитале, выплачивать налог на прибыль не нужно.

После учета рассмотренных выше нюансов можно приступать к продаже доли в организации. Но до рассмотрения инструкции стоит рассмотреть нюансы первоочередного права на выкуп доли.

Выводы

Итак, законодательство очень подробно описывает правовой статус доли, как объекта гражданского оборота и составного элемента уставного капитала. Другой вопрос, что существует большие проблемы в самом статусе ООО. По меткому выражению доцента кафедры предпринимательского и корпоративного права имени О.Е. Кутафина Рустема Мифтахутдинова, наше ООО является своеобразным юридическим «уродцем». Законодатель взял его правовую конструкцию из германского права, а порядок формирования уставного капитал заимствовал из американского, где существует концепция «фирмы 1 доллара».