Больше малых: критерии для отнесения к мсп хотят расширить в два раза

Содержание:

- Ðакие кÑиÑеÑии малÑÑ Ð¿ÑедпÑиÑÑий в 2017 Ð³Ð¾Ð´Ñ Ð¿ÑименÑÐµÑ Ð¤ÐС

- Бухгалтерская отчетность в малых предприятиях, особенности учета

- «Женский бизнес» в Москве — услуги и торговля

- Примеры субъектов малого предпринимательства

- Основные критерии малого бизнеса

- ÐÑиÑеÑии малого пÑедпÑиÑÑÐ¸Ñ 2017 (ÑаблиÑа)

- Малое предприятие – критерии отнесения

- Ðакон 209-ФÐ: кÑиÑеÑии оÑнеÑÐµÐ½Ð¸Ñ Ðº малÑм пÑедпÑиÑÑиÑм

- Небольшие компании и ИП, попадающие под перечисленные критерии, в 2020 пользуются определенными льготами:

- ÐÑеимÑÑеÑÑва малÑÑ Ð¸ ÑÑÐµÐ´Ð½Ð¸Ñ Ð¿ÑедпÑиÑÑий

- ÐбÑзаÑелÑнÑй аÑдиÑ: кÑиÑеÑии 2017 Ð´Ð»Ñ Ð¼Ð°Ð»Ð¾Ð³Ð¾ пÑедпÑиÑÑиÑ

- Преимущества статуса МП

- Особенности малых предприятий

- Чем отличается малый бизнес от микро организаций

- ÐÐ â малое пÑедпÑиÑÑие (кÑиÑеÑии оÑнеÑениÑ)

- Потенциал

Ðакие кÑиÑеÑии малÑÑ Ð¿ÑедпÑиÑÑий в 2017 Ð³Ð¾Ð´Ñ Ð¿ÑименÑÐµÑ Ð¤ÐС

ÐÐ°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ ÑлÑжба в 2016 г. Ñоздала единÑй ÑееÑÑÑ Ð¿ÑедпÑиÑÑий малого бизнеÑа, ознакомиÑÑÑÑ Ñ ÐºÐ¾ÑоÑÑм можно на ÑайÑе ФÐС. Ðн ÑоÑмиÑÑеÑÑÑ Ð½Ð° оÑновании даннÑÑ ÐÐÐ ÐРи ÐÐÐ ÐÐ, деклаÑаÑий, оÑÑеÑе о ÑÑеднеÑпиÑоÑной ÑиÑленноÑÑи и дÑÑÐ³Ð¸Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°Ñелей. Ðалоговики ÑазÑÑÑнили, как бÑÐ´ÐµÑ ÑоÑмиÑоваÑÑÑÑ ÑееÑÑÑ Ñ ÑÑеÑом новÑÑ ÐºÑиÑеÑиев оÑнеÑÐµÐ½Ð¸Ñ Ð¿ÑедпÑиÑÑий к Ð¼Ð°Ð»Ð¾Ð¼Ñ Ð±Ð¸Ð·Ð½ÐµÑÑ Ð² Ñвоем пиÑÑме Ð¾Ñ 18.08.2016 â 14-2-04/0870.

ÐаÑегоÑÐ¸Ñ ÑÑбÑекÑа малого бизнеÑа Ð¼Ð¾Ð¶ÐµÑ Ð¸Ð·Ð¼ÐµÐ½Ð¸ÑÑÑÑ, еÑли в ÑеÑение 3-Ñ Ð»ÐµÑ Ð¿Ð¾Ð´ÑÑд пÑеделÑнÑе знаÑÐµÐ½Ð¸Ñ ÐºÑиÑеÑиев доÑода и ÑиÑленноÑÑи ÑабоÑников бÑдÑÑ Ð²ÑÑе или ниже ÑÑÑановленнÑÑ. ÐÑо знаÑиÑ, ÑÑо ÑÑаÑÑÑ ÑÑбÑекÑа малого пÑедпÑинимаÑелÑÑÑва ÑоÑÑаниÑÑÑ, даже еÑли Ð´Ð»Ñ ÑÑедниÑ, малÑÑ Ð¿ÑедпÑиÑÑий и микÑопÑедпÑиÑÑий кÑиÑеÑии бÑдÑÑ Ð¿ÑевÑÑÐµÐ½Ñ Ð² ÑеÑение года или двÑÑ Ð»ÐµÑ.

Ð 2016 г. малÑми пÑедпÑиÑÑиÑми пÑизнавалиÑÑ ÐРи оÑганизаÑии, ÑÑÑ Ð²ÑÑÑÑка и ÑиÑленноÑÑÑ ÑоÑÑÑдников не пÑевÑÑали лимиÑов в ÑеÑение 2013-2015 г.г. ÐовÑе кÑиÑеÑии оÑнеÑÐµÐ½Ð¸Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ðº каÑегоÑии малÑÑ Ð¿ÑедпÑиÑÑий в 2017 г. ФÐС ÑÑиÑÑÐ²Ð°ÐµÑ Ð¿Ñи вклÑÑении в ÑееÑÑÑ Ð²Ð½Ð¾Ð²Ñ ÑозданнÑÑ ÐРи оÑганизаÑий, а пеÑвÑе Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ ÑÑаÑÑÑов нÑнеÑÐ½Ð¸Ñ Ð¼Ð°Ð»ÑÑ Ð¿ÑедпÑиÑÑий пÑоизойдÑÑ ÑолÑко в 2019 г.

ÐодÑвеÑждаÑÑ Ñвой ÑÑаÑÑÑ Ð¼Ð°Ð»Ñе пÑедпÑиÑÑиÑ, еÑли они вклÑÑÐµÐ½Ñ Ð² единÑй ÑееÑÑÑ, не должнÑ.

Бухгалтерская отчетность в малых предприятиях, особенности учета

То есть деньги учитываются в бухгалтерском учете при их поступлении в кассу или на расчетный счет, а не при начислении или оформлении счета-фактуры.

Налоги уплачивают методом аванса. Авансовый платеж направляется в бюджет не позже 25 числа месяца от начала квартала.

Рассчитывается он по сведениям предшествующего налогового периода. По окончании квартала происходит перерасчет и необходимое доначисление.

Если авансовый платеж превысил фактический, подлежащий уплате, разница засчитывается в счет оплаты за будущие периоды

Бухгалтерская отчетность сдается один раз в год, в конце первого квартала года, следующего за отчетным.

Возможность использования упрощенной системы налогообложения и отчетности для малых предприятий – это единая льгота, определенная на федеральном уровне.

В этом случае нет необходимости ведения бухгалтерского баланса. Он заменяется достаточно простыми формами – книгой учета доходов и расходов (форма установлена Министерством финансов). Ведется она достаточно просто, без использования двойной записи и плана счетов.

До начала 2003 года упрощенную систему налогообложения и отчетности могли применять только малые предприятия, сейчас она, в соответствие с гл. 26.2 НК РФ, доступна и некоторым другим формам ведения бизнеса (ИП, крестьянско-фермерские хозяйства).

При ведении бухгалтерского учета, бухгалтеру малого предприятия надо иметь в виду главное:

- если предприятие в текущем году вышло за рамки малого предприятия по выручке или численности работников,

- оно обязано вернуться к общей системе бухучета с начала такого года и пересчитать налоги.

По этой причине отношение к критериям отнесения предприятия к малому должно быть очень щепетильным.

При необходимости получать часть платежей, превышающих допустимые объемы по обороту, после окончания годового периода. Кроме того, нужно скрупулезно вести первичную бухгалтерскую документацию, чтобы всегда можно было восстановить отчетность.

Выбор малого предприятия как формы ведения своего бизнеса обусловлен многими факторами и очень удобен для практичного и осторожного ведения бизнеса, особенно в производственной сфере

«Женский бизнес» в Москве — услуги и торговля

Большая часть «женского бизнеса» рассредоточена по регионам. На Москву приходится примерно 30%. «В малом и среднем бизнесе столицы занято около 30% женщин, это порядка 150-160 тысяч предпринимательниц. Большая часть из них работает в сфере услуг, порядка трети — в торговле, и оставшаяся часть — в производственном секторе. Руководящие должности занимают примерно 20% женщин», — добавила уполномоченный по защите прав предпринимателей города Москвы Татьяна Минеева.

По ее мнению, сегодня столица становится флагманом в создании бизнес-среды. Развитие городской инфраструктуры, а также увеличение объемов господдержки малого и среднего бизнеса – это реальный драйвер, который продвигает предпринимательскую инициативу.

«Хочу отметить усиление роли семейного предпринимательства. Его проекты все чаще локализуются в социально ориентированных нишах, в сфере образования, а также в сервисных индустриях, направленных на повышение качества жизни людей. Это очень перспективные площадки для женских инициатив», — сказала Минеева.

Как и во всех иных случаях, карьера человека должна зависеть исключительно от его способностей, а не от принадлежности к определенному полу, считает аналитик SharesPro Владимир Рожанковский. По его словам, женщины в основной массе опережают мужчин в таких сферах, как искусство, маркетинг, дизайн, моделирование одежды, туризм и гостеприимство.

Примеры субъектов малого предпринимательства

Чтобы понять, что из себя представляет малый бизнес, следует рассмотреть несколько примеров:

- Услуги. К данной категории относится репетиторство, клининговые услуги, салоны красоты, парикмахерские, маникюрные салоны и прочее.

- Питание. К малому бизнесу можно отнести небольшие столовые, кафе, заведения фаст-фуда. Для успешности такого дела лучше выбрать направление национальной кухни или приготовление блюд узкой направленности.

- Малый бизнес в домашних условиях. Вести собственное дело можно, не выходя из дома. Создание обуви, одежды, приготовление кондитерских изделий – все это можно делать в собственной квартире.

- Строительство. Выполнение масштабных работ в МБ затруднительно, но создание компании по проведению мелких ремонтных работ, прокладке линий коммуникаций – довольно распространенная сфера деятельности для небольших предприятий.

Вести малый бизнес можно, не выходя из дома

Вести малый бизнес можно, не выходя из дома

Малый бизнес является основной движущей силой рынка. По результатам его деятельности определяется вектор движения более крупных предприятий. А заняться такой деятельностью может практически любой человек, у которого есть первоначальный капитал и идеи для старта работы.

Основные критерии малого бизнеса

Чтобы считаться малым, средним или микропредприятием в 2020 году, следует подходить под это определение по трем основным параметрам:

• попадать в рамки лимита по размеру доходов;

• попадать в рамки лимита по численности сотрудников (численность малого предприятия не должна превышать 100 человек);

• попадать в рамки лимита по доле участия других компаний в уставном капитале.

Представителями малого бизнеса считаются компании и предприниматели независимо от налогового режима, если они соответствуют условиям. Это могут быть фирмы и ИП на УСН, ЕНВД, патенте, ОСН.

С 01.08.2016 в расчет максимального размера доходов за прошедший год включается не просто вся выручка по кассе, а все доходы по налоговой декларации. Приведем критерии отнесения предприятия к малому в виде таблицы.

Основные критерии малого бизнеса

Чтобы считаться малым, средним или микропредприятием в 2020 году, следует подходить под это определение по трем основным параметрам:

• попадать в рамки лимита по размеру доходов;

• попадать в рамки лимита по численности сотрудников (численность малого предприятия не должна превышать 100 человек);

• попадать в рамки лимита по доле участия других компаний в уставном капитале.

Представителями малого бизнеса считаются компании и предприниматели независимо от налогового режима, если они соответствуют условиям. Это могут быть фирмы и ИП на УСН, ЕНВД, патенте, ОСН.

С 01.08.2016 в расчет максимального размера доходов за прошедший год включается не просто вся выручка по кассе, а все доходы по налоговой декларации. Приведем критерии отнесения предприятия к малому в виде таблицы.

Основные критерии малого бизнеса

Чтобы считаться малым, средним или микропредприятием в 2020 году, следует подходить под это определение по трем основным параметрам:

• попадать в рамки лимита по размеру доходов;

• попадать в рамки лимита по численности сотрудников (численность малого предприятия не должна превышать 100 человек);

• попадать в рамки лимита по доле участия других компаний в уставном капитале.

Представителями малого бизнеса считаются компании и предприниматели независимо от налогового режима, если они соответствуют условиям. Это могут быть фирмы и ИП на УСН, ЕНВД, патенте, ОСН.

С 01.08.2016 в расчет максимального размера доходов за прошедший год включается не просто вся выручка по кассе, а все доходы по налоговой декларации. Приведем критерии отнесения предприятия к малому в виде таблицы.

Еще одним значимым фактором является доля участия в капитале. Дополним критерии малого предприятия 2020.

Количество работников в 2020 году определяется на основании среднесписочной численности, отчет по которой предоставляется ежегодно в налоговую инспекцию.

Что касается долей в уставном капитале, то ФЗ № 209 от 24.07.2007 предусматривает исключения. Лимиты не распространяются на:

• акционеров высокотехнологичного (инновационного) сектора экономики;

• участников проекта «Сколково»;

• компании, которые практически применяют новейшие технологии, разработанные их учредителями — бюджетными или научными учреждениями;

• компании, учредители которых включены в правительственный перечень лиц, оказывающих господдержку инновационной деятельности.

А вот доходы за прошедший налоговый период оценивают по налоговым декларациям.

Федеральная налоговая служба разъяснила, что такое малый и средний бизнес: критерии отнесения 2020 содержатся в письме от 18.08.2016 № 14-2-04/0870@.

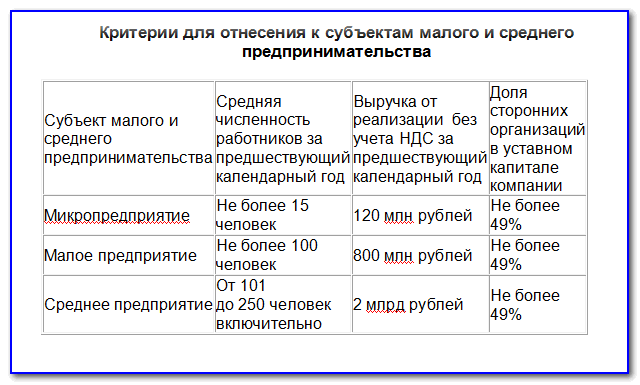

ÐÑиÑеÑии малого пÑедпÑиÑÑÐ¸Ñ 2017 (ÑаблиÑа)

|

ÐÑиÑеÑий |

ÐакÑималÑнÑй пÑедел знаÑений |

||

|

ÐикÑопÑедпÑиÑÑие |

Ðалое пÑедпÑиÑÑие |

СÑеднее пÑедпÑиÑÑие |

|

|

СÑммаÑÐ½Ð°Ñ Ð´Ð¾Ð»Ñ ÑÑаÑÑÐ¸Ñ Ð² ÑÑÑавном капиÑале ÐÐÐ: — РФ, ÑÑбÑекÑов РФ, мÑниÑипалÑнÑÑ Ð¾Ð±Ñазований, обÑеÑÑвеннÑÑ, ÑелигиознÑÑ Ð¾ÑганизаÑий, благоÑвоÑиÑелÑнÑÑ Ð¸ инÑÑ Ñондов; — иноÑÑÑаннÑÑ ÑÑлиÑ, ÑÑлиÑ, не ÑвлÑÑÑиÑÑÑ Ð¼Ð°Ð»Ñми и ÑÑедними пÑедпÑиÑÑиÑми (пп. «а» п.1 Ñ. 1.1 ÑÑ. 4 закона â 209-ФÐ)  |

25%    49% |

25%    49% |

25%    49% |

|

СÑеднеÑпиÑоÑÐ½Ð°Ñ ÑиÑленноÑÑÑ ÑабоÑников ÐРи оÑганизаÑий за пÑоÑедÑий год (п. 2 Ñ. 1.1 ÑÑ. 4 закона â 209-ФÐ) |

до 15 Ñел. |

до 100 Ñел. |

101-250 Ñел. |

|

ÐоÑод ÐРи оÑганизаÑий, полÑÑеннÑй за пÑоÑедÑий год (поÑÑановление ÐÑавиÑелÑÑÑва РФ Ð¾Ñ 04.04.2016 â 265) |

120 млн ÑÑб. |

800 млн ÑÑб. |

2 млÑд ÑÑб. |

Малое предприятие – критерии отнесения

Аспекты, по которым бизнес признается малым, меняются нередко. В 2008 году произошли последние на сегодняшний день изменения. Связано с экономической политикой государства и уровнем инфляции.

Так в 2014 году организация будет признана малой, если:

- госдоля участия в ее уставном капитале не выше 25%;

- она не образована при реорганизации или приватизации госпредприятия;

- прибыль от производства или оказания услуг за ушедший год не выше 400 миллионов рублей;

- среднее количество сотрудников предприятия за прошлый год – не более 100 человек.

Критерии определения размера прибыли определяет, как правило, НК РФ. При расчете количества работающих учитывают всех сотрудников, в том числе принятых по гражданско-правовым договорам и в филиалах.

Вновь сформированное юридическое лицо может быть поставлено на учет в инспекции как малое предприятие сразу после создания и в течение года с момента создания (при условии соответствия критериям по доходу и численности работников).

Действующий же бизнес должен соответствовать вышеупомянутым критериям не менее 2 лет подряд, предшествующих году подачи заявки.

Новые организации должны подать заявку в течение месяца с момента своей регистрации, существующие – не позже 31 декабря нынешнего года, чтобы иметь шанс воспользоваться льготами с 1 января нового года.

Малое предприятие может выбрать для применения как обычную форму налогообложения, так и УСНО или ЕНВД

Кроме того, малое предприятие может избрать и систему сельскогохозяйственного налогообложения (ЕСХН), если соответствует требованиям к виду бизнеса, а производство сельскохозяйственной продукции является для него основным видом бизнеса.

Ðакон 209-ФÐ: кÑиÑеÑии оÑнеÑÐµÐ½Ð¸Ñ Ðº малÑм пÑедпÑиÑÑиÑм

ÐÐ, оÑганизаÑии, ÐФХ, пÑоизводÑÑвеннÑе и поÑÑебкоопеÑаÑÐ¸Ð²Ñ Ð¼Ð¾Ð³ÑÑ Ð±ÑÑÑ Ð¾ÑнеÑÐµÐ½Ñ Ðº малÑм и ÑÑедним пÑедпÑиÑÑиÑм, еÑли они ÑооÑвеÑÑÑвÑÑÑ Ð¾Ð¿ÑеделеннÑм ÑÑловиÑм и лимиÑам, ÑÑÑановленнÑм законом â 209-ФÐ, а Ð¸Ñ Ð´Ð¾Ñод не пÑевÑÑÐ°ÐµÑ Ð¿Ñеделов, ÑÑÑановленнÑÑ Ð¿Ð¾ÑÑановлением ÐÑавиÑелÑÑÑва РФ â 265. ÐÑименÑÐµÐ¼Ð°Ñ Ð¸Ð¼Ð¸ ÑиÑÑема Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð½Ð¸ÐºÐ°Ðº не влиÑÐµÑ Ð½Ð° даннÑй ÑÑаÑÑÑ.

ÐлавнÑе кÑиÑеÑии малого пÑедпÑиÑÑиÑ, ÑÑо:

- Ð´Ð¾Ð»Ñ ÑÑаÑÑÐ¸Ñ Ð¸Ð½ÑÑ Ð¾ÑганизаÑий в капиÑале (не пÑименÑеÑÑÑ Ðº ÐÐ),

- пÑоÑлогоднÑÑ ÑÑеднеÑпиÑоÑÐ½Ð°Ñ ÑиÑленноÑÑÑ ÑабоÑников (не пÑименÑеÑÑÑ Ðº ÐРбез ÑабоÑников),

- ÑÐ°Ð·Ð¼ÐµÑ Ð´Ð¾Ñода за пÑоÑлÑй год.

ÐеÑвÑй кÑиÑеÑий оÑнеÑÐµÐ½Ð¸Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ðº Ð¼Ð°Ð»Ð¾Ð¼Ñ Ð±Ð¸Ð·Ð½ÐµÑÑ â Ð»Ð¸Ð¼Ð¸Ñ Ð´Ð¾Ð»Ð¸ ÑÑаÑÑÐ¸Ñ — не ÑаÑпÑоÑÑÑанÑеÑÑÑ Ð½Ð° ÑледÑÑÑие пÑедпÑиÑÑиÑ:

- ÐÐ, ÑÑи акÑии оÑноÑÑÑÑÑ Ðº акÑиÑм инноваÑионного ÑекÑоÑа Ñкономики,

- оÑганизаÑии, пÑименÑÑÑие на пÑакÑике ÑезÑлÑÑаÑÑ Ð¸Ð½ÑеллекÑÑалÑной деÑÑелÑноÑÑи, пÑава на коÑоÑÑе пÑÐ¸Ð½Ð°Ð´Ð»ÐµÐ¶Ð°Ñ Ð¸Ñ ÑÑÑедиÑелÑм â бÑджеÑнÑм, обÑазоваÑелÑнÑм и наÑÑнÑм ÑÑÑеждениÑм,

- пÑедпÑиÑÑÐ¸Ñ â ÑÑаÑÑники пÑоекÑа «Сколково»,

- оÑганизаÑии, ÑÑÑедиÑели коÑоÑÑÑ Ð¿ÑедоÑÑавлÑÑÑ Ð³Ð¾ÑподдеÑÐ¶ÐºÑ Ð¸Ð½Ð½Ð¾Ð²Ð°Ñионной деÑÑелÑноÑÑи.

Такие кÑиÑеÑии оÑнеÑÐµÐ½Ð¸Ñ Ðº малÑм пÑедпÑиÑÑиÑм, как ÑиÑленноÑÑÑ ÑабоÑников и доÑод Ñ 01.08.2016г. опÑеделÑÑÑÑÑ Ð¿Ð¾-новомÑ:

- вмеÑÑо ÑÑедней ÑиÑленноÑÑи ÑабоÑников ÑепеÑÑ Ð½Ñжно бÑаÑÑ Ð²Ð¾ внимание ÑÑеднеÑпиÑоÑнÑÑ ÑиÑленноÑÑÑ, в коÑоÑÑÑ Ð½Ðµ вÑодÑÑ Ð²Ð½ÐµÑние ÑовмеÑÑиÑели и ÑабоÑники по договоÑам ÐÐÐ¥;

- вÑÑÑÑка как ÑамоÑÑоÑÑелÑнÑй кÑиÑеÑий оÑнеÑÐµÐ½Ð¸Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ðº ÑÑбÑекÑам малого пÑедпÑинимаÑелÑÑÑва болÑÑе не пÑименÑеÑÑÑ â ÑепеÑÑ Ð½Ñжно ÑÑиÑÑваÑÑ Ð¾Ð±ÑÑÑ ÑÑÐ¼Ð¼Ñ Ð´Ð¾Ñода пÑедпÑиÑÑиÑ: вÑÑÑÑкÑ, внеÑеализаÑионнÑе доÑодÑ, ÑÑоимоÑÑÑ Ð±ÐµÐ·Ð²Ð¾Ð·Ð¼ÐµÐ·Ð´Ð½Ð¾ полÑÑенного имÑÑеÑÑва, Ð´Ð¸Ð²Ð¸Ð´ÐµÐ½Ð´Ñ Ð¸ дÑÑгие доÑодÑ, пеÑеÑиÑленнÑе в ÑÑ. 250 ÐРРФ. ÐоказаÑÐµÐ»Ñ Ð´Ð¾Ñода беÑеÑÑÑ Ð¸Ð· налоговой деклаÑаÑии.

Небольшие компании и ИП, попадающие под перечисленные критерии, в 2020 пользуются определенными льготами:

• они вправе не устанавливать лимит наличных средств, находящихся в кассе (п. 2 указания Банка России от 11.03.2014 № 3210-У). За хранение наличных в кассе свыше определенной суммы предусмотрен штраф по ст. 15.1 КоАП. Субъекты малого бизнеса могут держать в кассе деньги в любом количестве. Правда, если лимит наличных до этого был установлен на предприятии, то его необходимо отменить — издать приказ. Приказ разрешается оформить в любой момент — у этого типа предприятий есть такое право;

• могут вести упрощенный бухгалтерский учет (п. 4 ст. 6 ФЗ № 402). Для ИП эта льгота не актуальна, поскольку они и так освобождены от обязанности вести бухучет. А вот компании амортизацию вправе начислять один раз в год, а не каждый месяц. Материальные производственные затраты списывать в полной сумме сразу, а не по мере использования. В каждом ПБУ перечислены упрощенные способы ведения учета, которыми пользуются льготники. Микропредприятия вправе даже вести бухгалтерский учет сплошным методом регистрации хозяйственных операций.

ВАЖНО!

Льготы по ведению бухучета не распространяются на акционерные общества и ООО с доходами свыше 800 млн рублей, так как для этих компаний обязательно проведение аудита.

• освобождены от ежегодного сплошного статистического наблюдения (такое наблюдение проводится раз в пять лет, в промежутках — выборочное);

• вправе обратиться к региональным властям за субсидиями и инвестициями — для спецрежимников регионы снижают налоговые ставки. Также для малого бизнеса на уровне регионов предусмотрены льготы по налогу на имущество;

• субъекты такого предпринимательства имеют преимущественное право покупки государственной и муниципальной недвижимости, которая находится у них в аренде (ФЗ от 29.06.2015 № 158);

• имеют преференции в системе госзакупок;

• микропредприятия вправе полностью или частично отказаться от принятия локальных нормативных актов, таких как правила внутреннего распорядка, графики сменности, положения о премировании и т. д. Но в таком случае работодатель включает все необходимые условия в трудовой договор с сотрудником. Такие трудовые договоры должны заключаться по типовой форме, которая утверждена постановлением правительства от 27.08.2016 № 585. Но при утрате статуса микропредприятия работодатель в течение 4 месяцев обязан восстановить все локальные нормативные акты.

О том, как составить трудовой договор для микропредприятий, мы писали в отдельной статье.

Проверки малых предприятий 2020

Для таких предприятий действуют сокращенные сроки проведения проверок. Любой контролирующий орган может проверять субъект малого бизнеса не дольше 50 часов в год. А для микропредприятий максимальный срок — 15 часов в год.

В течение 2 лет (с 01.01.2016 до 31.12.2018) «малышам» были предоставлены надзорные каникулы. Такую льготу для небольших компаний и ИП установил ФЗ № 246-ФЗ от 13.07.2015. Но это касалось только плановых проверок. Если поступит жалоба от потребителя или у госорганов появится информация о нарушении фирмой закона, проверяющие придут с ревизией.

Срок действия «надзорных каникул», установленных ФЗ № 246-ФЗ, истекавший в конце 2018 года, продлен на 2019 и 2020 годы Федеральным законом, он опубликован на официальном портале правовой документации. Но надо иметь в виду, что надзорные каникулы не распространяются на проверки, проводимые методом риск-ориентированного контроля, а этот метод используют такие ведомства, как ФНС, МЧС, ФАС, Росприроднадзор, Росалкогольрегулирование и Роспотребнадзор. Следовательно, от проверок этих ведомств субъект МСП не освобождается.

ÐÑеимÑÑеÑÑва малÑÑ Ð¸ ÑÑÐµÐ´Ð½Ð¸Ñ Ð¿ÑедпÑиÑÑий

ÐÑиÑеÑии 2017 г., пÑи Ð¸Ñ ÑоблÑдении, позволÑÑÑ Ð¾ÑÑаваÑÑÑÑ ÑÑбÑекÑом малого пÑедпÑинимаÑелÑÑÑва неогÑаниÑенное вÑемÑ. ÐÑÐ¾Ñ ÑÑаÑÑÑ Ð´Ð°ÐµÑ ÐРи оÑганизаÑиÑм, в ÑаÑÑноÑÑи, ÑледÑÑÑие пÑеимÑÑеÑÑва:

- пÑименение пониженнÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²ÑÑ ÑÑавок пÑи иÑполÑзовании ÑпеÑÑежимов, еÑли ÑÑо пÑедÑÑмоÑÑено ÑегионалÑнÑм законом,

- ведение ÑпÑоÑенного бÑÑÑÑеÑа, пÑименение каÑÑового меÑода, пÑедÑÑавление ÑпÑоÑеннÑÑ ÑоÑм баланÑа и оÑÑеÑа о ÑинÑезÑлÑÑаÑÐ°Ñ Ð² ÐФÐС (кÑоме малÑÑ Ð¿ÑедпÑиÑÑий, подлежаÑÐ¸Ñ Ð¾Ð±ÑзаÑелÑÐ½Ð¾Ð¼Ñ Ð°ÑдиÑÑ),

- до 31.12.2018 г. Ð¼Ð°Ð»Ð¾Ð¼Ñ Ð±Ð¸Ð·Ð½ÐµÑÑ Ð½Ðµ гÑозÑÑ Ð¿Ð»Ð°Ð½Ð¾Ð²Ñе пÑовеÑки надзоÑнÑÑ Ð¾Ñганов: пожаÑнÑÑ Ð¸Ð½ÑпекÑий, лиÑензионного конÑÑÐ¾Ð»Ñ Ð¸ пÑоÑÐ¸Ñ (ÑÑ. 26.1 закона Ð¾Ñ 26.12.2008 â 294-ФÐ),

- полÑÑение гоÑÑдаÑÑÑвеннÑÑ ÑÑбÑидий, ÑÑаÑÑие в гоÑпÑоекÑÐ°Ñ Ð¿Ð¾Ð´Ð´ÐµÑжки малого бизнеÑа.

ÐбÑзаÑелÑнÑй аÑдиÑ: кÑиÑеÑии 2017 Ð´Ð»Ñ Ð¼Ð°Ð»Ð¾Ð³Ð¾ пÑедпÑиÑÑиÑ

ÐÐ¾Ð»Ð¶Ð½Ñ Ð»Ð¸ малÑе пÑедпÑиÑÑÐ¸Ñ Ð¿ÑоÑодиÑÑ Ð¾Ð±ÑзаÑелÑнÑй аÑдиÑ? СоглаÑно закона Ð¾Ñ 30.12.2008 â 307-ФРобÑзаÑелÑÐ½Ð¾Ð¼Ñ Ð°ÑдиÑÑ, в ÑаÑÑноÑÑи, Ð¿Ð¾Ð´Ð»ÐµÐ¶Ð°Ñ (ÑÑ. 5 закона â 307-ФÐ):

- вÑе акÑионеÑнÑе обÑеÑÑва,

- оÑганизаÑии, ÑÑÑ Ð²ÑÑÑÑка без ÐÐС за пÑедÑеÑÑвÑÑÑий оÑÑеÑÐ½Ð¾Ð¼Ñ Ð³Ð¾Ð´ пÑевÑÑила 400 млн ÑÑб., либо ÑÑмма акÑивов по баланÑÑ Ð½Ð° 31 декабÑÑ Ð¿ÑедÑдÑÑего года пÑевÑÑила 60 млн ÑÑб.

ÐалÑе пÑедпÑиÑÑиÑ, кÑиÑеÑии в 2017 г. коÑоÑÑÑ ÑооÑвеÑÑÑвÑÑÑ Ð¿ÐµÑеÑиÑленнÑм, пÑоÑодиÑÑ Ð°ÑÐ´Ð¸Ñ Ð¾Ð±ÑзанÑ.

Преимущества статуса МП

Для тех, кто относится к субъектам малого предпринимательства, предусмотрены определенные льготы. Государство, таким образом, пытается вывести из тени бизнес, снизить расходы на пособия по безработице, создать новые рабочие места, улучшить климат для развития инноваций. Естественно, что самый простой путь к достижению этих целей — это упрощение процедуры регистрации, снижение административного давления со стороны государственных органов и уменьшение налоговой нагрузки.

Преференции для МП:

- Льготное налогообложение. Это специальные режимы, ЕНВД, ПСН, УСН или ЕХСН. Местные власти имеют право на установление минимальных ставок. К примеру, если УСН на уровне государства установлен в размере 6%, то местные власти вправе снизить налог до 1%. Если индивидуальный предприниматель регистрируется впервые, то региональные власти могут освободить такое лицо от уплаты налогов на срок до 2 лет.

- Финансовые льготы. На уровне государства предусмотрены гранты и безвозмездные субсидии. Денежные средства могут выдаваться под частичное погашение по лизинговым договорам или на участие в выставочных мероприятиях. Программы действуют до 2020 года.

- Административные послабления. Такие преимущества в виде упрощённой системы ведения бухгалтерского учета и кассовой дисциплины. Предусматриваются надзорные каникулы, то его ограничивается количество и периодичность проверок. Существует и государственная квота в размере 15% от всех заказов, то есть в эти проценты попадают МП.

Для микропредприятий в этом году предусмотрены дополнительные льготы, такие лица могут отказаться от практики принятия локальных документов, к примеру, не нужно создавать правила внутреннего трудового распорядка или составлять графики сменности. Однако такие условия придется внести в трудовой договор с каждым сотрудником. Если бизнес утрачивает статус микропредприятия, то создать все локальные документы оно должно за 4 месяца.

Особенности малых предприятий

Критерии отнесения к малым предприятиям закреплены в:

- ФЗ-209 от 24/07/07 г. (ст. 4);

- правительственном Постановлении №265 от 04/04/16 г.

Предельные показатели дохода (800 млн руб.) и численности (100 человек) относятся ко всем МП. Доход, по действующим правилам, считается исходя из данных налогового учета. Это доходы от реализации и внереализационные суммы, отраженные в декларации по прибыли, УСНО и пр., в зависимости от используемой системы налогообложения.

Для хоз. товариществ, ООО, АО, кроме того, важна суммарная доля юрлиц в структуре уставного, либо складочного, капитала, капитала АО.

Для ООО и хоз. товариществ. Государству и отдельным субъектам Федерации, муниципальным структурам, религиозным, общественным организациям, благотворительным структурам, иным фондам может принадлежать не более 25%. Действуют ограничения в 49%, если компания-участник:

- иностранная;

- не принадлежит к МСП.

Ограничения отменяются, если иностранная компания:

- не работает через оффшор;

- по численности и доходам подпадает под критерии МСП.

Для АО. Ограничения на участие в капитале действуют как в предыдущем случае.

Есть особенности для НКО. Организации, являясь некоммерческими, к малым предприятиям по общему правилу не относятся. Однако в ст. 4 ФЗ-209 упомянуты и потребкооперативы. ГК РФ относит их к НКО. В ст. 123.2 Кодекса об этом виде МП говорится следующее:

- потребкооператив состоит из паев участников, в том числе ими могут быть юрлица;

- цель: удовлетворение потребностей материального или иного характера;

- в наименовании должен быть термин «кооператив»;

- в наименовании должна содержаться цель его работы.

При соблюдении этих условий и указанных выше критериев такое НКО может быть отнесено к малым предприятиям.

Если предприятие в определенный момент времени перестало отвечать названным критериям, его исключают из списка МП (ФЗ-209-4 п. 4). Действует «правило трех лет»: доход и среднесписочная численность должны превышать установленные пределы три года подряд. При этом учитывают, что информация в реестре собирается с 2018 года.

Чем отличается малый бизнес от микро организаций

Микропредприятие – это отдельный вид малого предпринимательства, для которого характерны определенные критерии. Хотя какой-то существенной разницы по сравнению с малым предпринимательством нет, главное отличие микрокомпании в том, сколько сотрудников в ней работает и какова величина среднегодового дохода.

Так, если компания состоит из 15 человек (не более), то она относится к микропредприятиям. Что касается предельной величины дохода, то она не должна превышать 120 млн рублей в год. Если фирма вписывается в эти критерии, значит, она является микропредприятием.

Микропредприятия чаще всего работают в сфере оказания услуг

Микропредприятия чаще всего работают в сфере оказания услуг

ÐÐ â малое пÑедпÑиÑÑие (кÑиÑеÑии оÑнеÑениÑ)

Ð ÑекÑоÑÑ Ð¼Ð°Ð»Ð¾Ð³Ð¾ бизнеÑа Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¾ÑнеÑено и акÑионеÑное обÑеÑÑво, еÑли оно ÑооÑвеÑÑÑвÑÐµÑ ÑÑебованиÑм ÑÑ. 4 закона â 209-ФÐ. ÐÐ»Ñ ÐРкÑиÑеÑий, опÑеделÑÑÑий пÑинадлежноÑÑÑ Ðº Ð¼Ð°Ð»Ð¾Ð¼Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ â ÑÑо доÑод, а Ñакже ÑиÑленноÑÑÑ ÑабоÑников, ÑооÑвеÑÑÑвÑÑÑие Ñем же лимиÑам, ÑÑо и Ð´Ð»Ñ Ð¾ÑÑалÑнÑÑ Ð¾ÑганизаÑий (п. 2 и 3 Ñ. 1.1 ÑÑ. 4 закона â 209-ФÐ, поÑÑановление ÐÑавиÑелÑÑÑва РФ Ð¾Ñ 04.04.2016 â 265).

Потенциал

Экономический спад не лучшим образом отразился на субъектах малого бизнеса, поэтому без поддержки со стороны государства количество рабочих мест будет только сокращаться, опять предприниматели будут уходить в «тень»

Поэтому очень важно, чтобы законодатель не только декларировал помощь, а действительно помогал, субсидировал уплату процентов по кредитным договорам и давал большие объемы для МП при государственных закупках

» № 3/2016

Комментарий к Федеральному закону от 29.12.2015 № 408-ФЗ.

Для малых предприятий и индивидуальных предпринимателей в различных отраслях законодательства предусмотрено много льгот. Но хозяйствующим субъектам необходимо строго придерживаться критериев, по которым они могут получить статус малого предприятия.

Этот статус нужно определять в соответствии со ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». И следует учитывать, что Федеральным законом от 29.12.2015 № 408-ФЗ в данную статью внесены заметные поправки. Они вступили в силу уже с 01.01.2016.

Хотя согласно п. 10 ст. 10 Федерального закона № 408-ФЗ до 01.08.2016 для отнесения юридических лиц и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства применяются условия, установленные ст. 4 Федерального закона № 209-ФЗ в прежней редакции.

Уточнено, какие именно хозяйствующие субъекты могут считаться субъектами малого или среднего предпринимательства. Так, до 31.12.2015 ими могли быть:

- потребительские кооперативы;

- коммерческие организации;

- индивидуальные предприниматели без образования юридического лица;

- крестьянские (фермерские) хозяйства.

Важное замечание. Специально указывалось, что юридические лица должны быть зарегистрированы в ЕГРЮЛ, а предприниматели – в ЕГРИП

Теперь в ч. 1 ст. 4 Федерального закона № 209-ФЗ не конкретизируется, что регистрация должна быть обязательно произведена в упомянутых реестрах, а говорится лишь, что она осуществляется в установленном законодательством порядке. Что, впрочем, практически и означает необходимость регистрации в ЕГРЮЛ или ЕГРИП.

Отдельно были выделены потребительские кооперативы как единственный вид некоммерческих организаций, которые могли претендовать на статус малого или среднего предприятия. Отметим, что такие кооперативы могут быть разных типов:

Теперь из всего этого списка в ч. 1 ст. 4 Федерального закона № 209-ФЗ упоминаются только сельскохозяйственные

потребительские кооперативы, остальные не могут претендовать на статус субъекта малого или среднего предпринимательства, включая также и гаражные кооперативы, общества взаимного страхования, фонды проката, которые пп. 1 п. 3 ст. 50 ГК РФ также относились к потребительским кооперативам.

А вот вместо коммерческих организаций упоминаются отдельно хозяйственные общества, хозяйственные партнерства, производственные кооперативы. Здесь, очевидно, учтено, что именно такие группировки юридических лиц введены в последнее время в ГК РФ.

Формы, в которых могут создаваться коммерческие организации, перечислены в п. 2 ст. 50 ГК РФ. Это хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Для ГУПов и МУПов ничего не изменилось, они теперь просто не упоминаются в качестве субъектов малого и среднего предпринимательства (ранее они были единственным прямо упоминаемым исключением из числа коммерческих организаций, к которым данный статус не мог применяться).

Но добавились еще коммерческие организации, которые не могут теперь быть малыми или средними предприятиями. Дело в том, что хозяйственным обществом согласно п. 4 ст. 66 ГК РФ могут быть только акционерные общества или общества с ограниченной ответственностью.

Полное товарищество или товарищество на вере () относятся к хозяйственным товариществам, это согласно п. 3 ст. 66 ГК РФ отличает их от АО и ООО. А хозяйственные товарищества не упоминаются в новой редакции ч. 1 ст. 4 Федерального закона № 209-ФЗ.

Что касается хозяйственного партнерства, то оно создается в соответствии с Федеральным законом от 03.12.2011 № 380-ФЗ.