Калькуляция стоимости услуг. образец

Содержание:

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

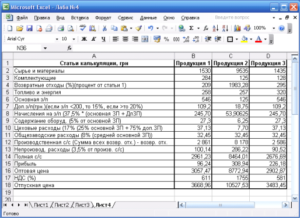

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

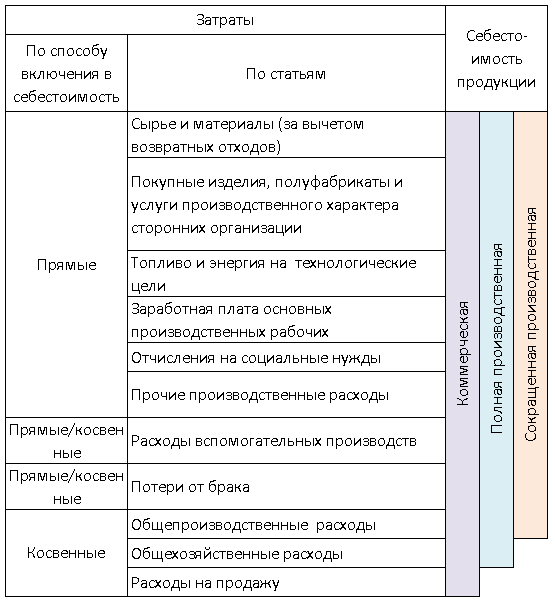

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Себестоимость + норма прибыли

К себестоимости относятся все затраты, которые вы понесете в процессе оказания услуги. Основные расходы: «зарплата» (она может достигать 60-70% от всех издержек), налоги, расходы на аренду офиса или места в коворкинг-центре, расходы на рекламу (об этом часто забывают), расходы на программное обеспечение (как правило, разовые, но очень большие), технику, повышение своей квалификации и другие расходы.

Преимущества данного способа определения цен на услуги – простота. Себестоимость складывается из постоянных и переменных издержек, норма прибыли – исходя из желаемого дохода.

Минусы подхода – стоимость услуг не отражает реальную ценность услуги для клиента и может быть как выше, так и значительно ниже «разумной» цены, определенной исходя из ценности, получаемой клиентом.

Пример расчета цен на услуги по методу «себестоимость + норма прибыли»:

Вы оказываете услуги по написанию текстов и в среднем пишете 100 тыс. знаков в месяц. При этом ваши расходы на налоги, рекламу, аренду рабочего места и другие расходы за месяц составляют 10000 руб. Вам хочется зарабатывать 30000 руб. Значит, выполняя заказы в объеме 200 тыс. знаков вам нужно установить цену на услуги:

(10000 руб. + 30000 руб.) / 100 = 400 руб. за 1000 знаков

Методы расчета

Существует два способа расчета себестоимости:

- Калькуляция;

- Многоуровневое распределение затрат.

Способ многоуровневого распределения затрат основан на последовательном отнесении расходов, не относящихся к основному производству (косвенных расходов), на группы продукции.

Распределение косвенных расходов по видам продукции происходит пропорционально одному из показателей:

- Заработной плате основного персонала;

- Материальным затратам;

- Сумме прямых издержек;

- Выручке от продажи готовой продукции.

Выбранный метод распределения косвенных затрат должен быть прописан в учетной политике предприятия.

Чтобы понять способ многоуровневого распределения затрат, рассмотрим его на примере. Фирма по установке пластиковых окон ООО “Европластик” выполнила два заказа по монтажу изделий. Исходные данные представлены в таблице:

| Номер заказа | Заработная плата работников | Материальные затраты |

| 1 | 3 800 | 20 000 |

| 2 | 4 500 | 24 000 |

| Итого | 8 300 | 44 000 |

Заработная плата менеджера 9 000 рублей. Она относится к косвенным затратам, так как менеджер — не основной работник фирмы. Если отнесение оплаты труда менеджера будет происходить пропорционально зарплате основных работников, то для расчета сначала нужно определить долю зарплаты в каждом заказе:

- 3800/8300*100=46% — доля зарплаты по первому заказу;

- 100%-46%=54% — доля зарплаты по второму заказу.

Далее следует распределить зарплату менеджера пропорционально долям оплаты труда работников:

- 9000*46%=4140 руб. — косвенные расходы, отнесенные на себестоимость первого заказа;

- 9000*54%=4860 руб. — косвенные затраты, отнесенные на стоимость второго заказа.

По такому же принципу можно распределить заработную плату менеджера пропорционально материальным затратам:

- 20000/44000*100=45,5% — доля расходов на материалы по первому заказу;

- 24000/44000*100=54,5% — доля расходов на материалы по второму заказу;

- 9000*45,5%=4095 рублей — косвенные затраты, отнесенные на себестоимость первого заказа;

- 9000*54,5%=4905 рублей — косвенные затраты, отнесенные на себестоимость второго заказа.

Способ калькуляции себестоимости проще, чем многоуровневое отнесение затрат. Калькуляция расходов может проводиться одним из методов:

Директ-костинг — при расчете себестоимости принимаются во внимание только прямые издержки, постоянные затраты в расчетах не учитываются и относятся на расходы по реализации продукции;

Позаказный — используется на предприятиях с единичным или серийным производством уникальной продукции. Например, судостроительный завод, выпускающий несколько кораблей в год рассчитывает себестоимость каждого судна отдельно;

Попередельный — используется на предприятиях с поэтапным изготовлением продукции

Себестоимость рассчитывается для каждой стадии производства. Результатом завершения каждого этапа является полуфабрикат, который можно отправить на дальнейшую переработку или реализовать на сторону. Например, производство пельменей. В одном цеху замешивают тесто, которое может служить сырьем для изготовления пельменей или реализовываться в магазине как конечный продукт. В другом цеху готовят фарш, который также можно направить на изготовление пельменей или реализовать, как самостоятельный товар. Для расчета полной себестоимости пельменей необходимо сложить себестоимость теста и себестоимость фарша;

Попроцессный — применяется на предприятиях, работающих в непрерывном режиме. Примерами такой промышленности являются энергетика, транспорт и добывающие отрасли. Особенностью этого метода является отсутствие запасов готовой продукции, незначительный объем полуфабрикатов и незавершенного производства.

Выбор метода расчета себестоимости зависит от конкретного вида производственного процесса.

Пример расчёта себестоимости для разных категорий услуг

Теперь вы знаете основные принципы расчёта себестоимости оказания услуг, а именно что необходимо учитывать при калькуляции. Для наглядности рассмотрим несколько примеров того, как посчитать себестоимость разных категорий услуг — от самых простых до более многокомпонентных.

Расчёт себестоимости услуг — репетитор, парикмахер, массажист

Рассмотрим образец расчета стоимости услуг для репетитора, парикмахера и массажиста. Несмотря на то, что данные специалисты работают в очень разных сферах, их объединяет схожий перечень затрачиваемых ресурсов. Такая работа основывается большей частью на их собственных знаниях и умениях.

К примеру, репетитору для работы фактически необходимы только собственные знания. В большинстве случаев тетради, ручки и справочная литература приобретаются учениками. Впрочем, даже если репетитор приобретает методические пособия на свои средства, эта сумма не столь значительна относительно срока её использования (минимум — в течение нескольких лет) и окупается в первый же месяц работы.

Поэтому, как правило, репетиторы назначают цену за час работы без какого-либо учёта стоимости используемых материалов, а исключительно в зависимости от собственной квалификации. Специалисты, выезжающие на дом к ученикам иногда включает в оплату компенсацию проезда и в редких случаях компенсацию затраченного на дорогу времени.

С услугами парикмахеров дело обстоит несколько сложнее, так как в своей работе они используют некоторое оборудование — ножницы, фены — а также расходные материалы — средства для ухода за волосами, краску, лаки. Есть несколько вариантов расчёта.

Допустим, мастер принимает клиентов на дому, то есть, ему не нужно оплачивать аренду и включать в цену оплату труда административного персонала салона. Для процедуры окрашивания он использует краску стоимостью 1500 рублей, расходные материалы (шапочки, полотенца) на 200 рублей, оборудование (ножницы, фен, кисти) от которых включает в цену 50 рублей. Тогда себестоимость окрашивания составит: 1500 + 200 + 50 = 1750 рублей.

Разумеется, для клиента процедура будет стоить дороже. Конечная цена будет полностью зависеть от стоимости, в которую мастер оценит свой труд. Она будет равна: 1750 (себестоимость) + оплата труда парикмахера. Аналогичные услуги в салоне будут стоить значительно дороже, так как помимо двух первых статей расходов — материалов и труда мастера — будут включать затраты на коммунальные платежи и аренду помещения, а также косвенные выплаты администрации заведения.

Что касается труда массажистов, расчёт ведётся аналогичным образом: расходные материалы в сумме с оплатой труда специалиста, назначаемой в соответствии с его квалификацией и личной оценкой. При оказании услуг в медицинском учреждении, дополнительные начисления в себестоимость будут производиться по аналогии с салоном красоты.

Как произвести расчёты себестоимости транспортных услуг

Расчёт себестоимости транспортных услуг будет значительно сложнее. Он основывается на значении одного машино-часа — то есть стоимости 1 часа работы машины, а также на значениях расходных материалов, амортизации и оплаты труда работника.

Как считать машино-час? Это довольно сложная операция, которая требует одновременного учёта очень значительного числа показателей. По этой причине к вычислению лучше привлечь профессионального сметчика. В целом, можно обобщить, что данный показатель вычисляется путём деления суммы всех расходов на приобретение, содержание техники и оплату труда работников на количество отработанных часов. Себестоимость часа транспортной услуги фактически будет равно стоимости машино-часа.

Себестоимость создания сайта «под ключ»

Услуги оказываются не только в реальном, но и виртуальном мире. Если с тем, что включать в себестоимость первых в целом понятно, то как суммируется себестоимость оказания услуг в виртуальном пространстве, например, при создании сайтов?

Создание сайта включает следующие категории трат:

- покупка доменного имени («адреса» сайта);

- размещение на хостинге;

- закупка программного обеспечения;

- оплата труда создателю сайта (в случае, если это наёмный специалист).

Однако большинство предпринимателей предпочитают заказывать не только сам сайт, но и его первичное наполнение. В таком случае придётся оплатить услуги веб-дизайнера, верстальщика, специалиста по контенту (который напишет информацию для основных разделов сайта).

Расчет себестоимости услуг на примере

Затраты делятся на следующие категории:

Затраты делятся на следующие категории:

Прямые идентифицируемые затраты — это те затраты, которые относятся напрямую на оказание услуги и могут быть отнесены на затраты на услугу, оказанную конкретному клиенту.

Прямые неидентифицируемые затраты — затраты, относящиеся к оказанию услуги, но не могущие быть однозначно отнесены на конкретного клиента.

ФОТ и начисления на него — заработная плата специалистов, оказывающих данную услугу, и начисления ПФР/ФСС на нее

Обратите внимание, что ФОТ административных специалистов к этой категории не относится, его следует классифицировать в состав косвенных расходов.

Косвенные расходы — расходы, которые относятся на деятельность компании в целом, и не могут быть отнесены на какой-то конкретный вид реализации. К ним относятся, как правило, коммерческие, административные и общехозяйственные расходы.

Далее мы рассмотрим подробнее эти виды затрат и способы расчета себестоимости продукции на их основе, а также приведем пример услуг мелкого ремонта, оказываемых арендаторам ТЦ в качестве сопутствующих к основному виду реализации (аренде торговых площадей) услуг, и расчета их себестоимости.

См. также пример расчета себестоимости продукции на производственном предприятии

Прямые идентифицируемые затраты

Это расходы, напрямую относимые на оказание услуги данному клиенту (например, затраченные материалы)

К прямым идентифицируемым затратам при расчете себестоимости услуг относятся расходы на оказание услуг, которые можно напрямую отнести на услугу и на конкретного клиента, которому она оказана. Это самый простой в учете вид затрат.

Пример 1: Расчет себестоимости услуг мелкого ремонта арендаторам ТЦ

В этом случае прямыми идентифицируемыми затратами будет расход материалов (например, сантехнической фурнитуры).

Таблица 1. Пример расчета себестоимости услуг

| Контрагент | Сумма, руб. |

| ИП Петров | 800 |

| ООО «Космос» | 900 |

| ЗАО «Вектор» | 1000 |

| Физическое лицо Смирнов | |

| ИТОГО | 2700 |

Прямые неидентифицируемые затраты

К таким затратам причисляют расходы, относимые на оказание услуги, но которые не могут быть идентифицированы по клиенту.

К данному виду затрат относятся те затраты, которые можно отнести на определенный вид услуг, но не могут быть напрямую отнесены на конкретного клиента. В этом случае, для расчета себестоимости услуги, оказанной каждому клиенту, могут быть использованы следующие способы распределения затрат между клиентами:

- пропорционально выручке клиента;

- пропорционально прямым идентифицируемым затратам, относимым на клиента.

Первый способ является более универсальным, второй более удобен к применению в тех случаях, когда прямые неидентифицируемые затраты технологически связаны с прямыми идентифицируемыми затратами.

Как рассчитать себестоимость с помощью Excel

Чтобы рассчитать прямую производственную себестоимость, воспользуйтесь моделью в Excel.

Скачать модель в Excel

Общая сумма амортизации инструментов в месяц — 10 тыс. руб.

Финансовый директор составляет следующую таблицу (см. табл 2).

Таблица 2. Сравнение распределения пропорционально выручке и пропорционально прямым затратам

| Клиент | Вариант 1. Распределение по выручке | Вариант 2. Распределение по прямым затратам | ||

| Выручка | Доля амортизации | Прямые затраты | Доля амортизации | |

| ИП Петров | 5000 | 1724,14 | 800 | 2962,96 |

| ООО «Космос» | 8000 | 2758,62 | 900 | 3333,33 |

| ЗАО «Вектор» | 12000 | 4137,93 | 1000 | 3703,70 |

| Физическое лицо Смирнов | 4000 | 1379,31 | ||

| ИТОГО | 29000 | 10000 | 2700 | 10000 |

Способ распределения затрат между клиентами определяется финансовым директором либо исходя из учетной политики, либо исходя из того, на что физически влияют произведенные затраты: на выручку или на прямые затраты.

Например, в приведенном выше примере способ распределения затрат пропорционально выручке более логичен, т. к.

, даже если на услуги клиента Смирнова и не было произведено прямых затрат (материалов), то инструменты использовались и амортизация должна быть отнесена.

Как рассчитать себестоимость услуг по клиентам

Используйте пошаговый алгоритм расчета от журнала “Финансовый директор”

Рассчитать себестоимость

Фот и способы его оценки

ФОТ, налоги и отчисления от него могут быть классифицированы следующим образом:

Раздел 2 (прямые неидентифицируемые затраты) — в том случае, если сотрудник (или подразделение), заработную плату которого мы анализируем, не менее 80% рабочего времени тратит на работу, связанную с оказанием анализируемых услуг.

Зачем считать себестоимость

Если ты мастер маникюра в салоне красоты, возможно, и незачем – в таком случае это головная боль владельца и бухгалтерии. Но если ты самозанятая или индивидуальный предприниматель, расчёт себестоимости позволит:

- проанализировать размер будущей или возможной прибыли. Этот пункт особенно важен на этапе планирования бизнеса, когда ведутся расчёты по рентабельности и сроку окупаемости для бизнес-плана;

- установить адекватные цены на услуги, чтобы не работать «в ноль». Начинающие мастера часто сталкиваются с ситуацией, когда «пилишь и днем и ночью», а денег нет. Если у тебя также, посчитай себестоимость – возможно, ты работаешь в ноль или даже в минус. Если это действительно так – поднимай цены, ведь ты начала работать, чтобы зарабатывать, а не для того, чтобы отбивать стоимость материалов.

Рекомендации по снижению издержек

Чтобы получить максимальную прибыль предприятию следует снижать себестоимость выпускаемой продукции. Как уже говорилось, факторы, влияющие на заводскую цену, делятся на внешние и внутренние.

Повлиять на внешние факторы предприятие не может. Поэтому необходимо проанализировать возможности снижения затрат на самом предприятии. Этого можно достигнуть несколькими способами.

Повышение производительности труда.

Повысить производительность можно при помощи мотивации сотрудников и повышения эффективности организации труда. В качестве мотивации можно выплачивать работникам премию за изготовления большего количества изделий, чем установлено по норме.

Повышение эффективности достигается путем устранения факторов, приводящих к производственным потерям.

Автоматизация рабочего процесса.

Замена человеческого труда механическим приводит к сокращению штатной численности персонала, уменьшению расходов на заработную плату и отчисления во внебюджетные фонды. Производительность труда при этом увеличивается.

Расширение ассортимента.

Чем больше различной продукции выпускает компания, тем меньше доля постоянных издержек в себестоимости одной единицы товара.

Сокращение технологических потерь и производственного брака.

Для выполнения этого пункта нужно устранять технические проблемы в работе оборудования, использовать высококачественное сырье, привлекать квалифицированный персонал.

Закупка нового оборудования.

Качество и технологические возможности современного оборудования позволяют решить сразу несколько проблем по снижению затрат: повысить производительность труда, минимизировать производственные потери и брак.

Экономия энергоресурсов.

Снижение затрат на топливно-энергетические ресурсы достигается путем использования оборудования с низким классом потребления электроэнергии, установкой систем автоматического управления освещением или подачей воды.

Снижение постоянных издержек.

Сюда включается сокращение численности управленческого персонала. Можно провести оптимизацию путем сокращения одной должности с распределением функций между двумя другими сотрудниками. При этом можно доплатить им по 25% от оклада сокращенного работника. Экономия составит 50%.

Мониторинг отраслевого рынка.

Пример по снижению расходов на энергоносители:

Этот метод был эффективен, так как оказалось, что посетители после принятия душа просто забывали закрыть кран. Автоматическое отключение воды позволило снизить расходы на водоснабжение на 100 000 рублей. Теперь среднемесячная оплата составляла 150 000 рублей. Тариф на посещение остался прежним — 150 рублей, но предприятие стало получать прибыль.

Перед снижением себестоимости необходимо проанализировать, не повлияет ли изменение каких-либо факторов на качество готовой продукции. Если от экономии ресурсов качество ухудшится, то снижение издержек будет нецелесообразным.

Например, фирма по производству мебели изготавливает кожаные диваны, стоимостью 200 000 рублей за штуку. Чтобы уменьшить себестоимость они закупили кожу низкого качества. Себестоимость дивана снизилась до 150 000 рублей. Но покупатели не хотят приобретать мебель низкого качества и продажи фирмы резко снижаются.

Виды

Рассматривая, как рассчитать себестоимость стоматологической услуги, деятельности туристического агентства и подобного, стоит отметить несколько подходов и методик. Различают несколько разновидностей. Она может быть:

- Полная. Она рассчитывается как отношение общей суммы издержек к объему производства. В расчетах участвуют общепроизводственные показатели.

- Предельная. Каждая услуга рассчитывается отдельно.

В расчетах нужно учесть, что себестоимость может иметь две структуры. Каждая из них подразумевает сумму затрат для оказания определенных услуг. Различают себестоимость:

- По элементам затрат.

- По статьям калькуляции.

Издержки, из которых состоит себестоимость, могут быть разных видов. Для проведения расчета нужно рассмотреть эти группы подробнее:

- Прямые. Это, например, зарплата сотрудников, которые заняты основной деятельностью.

- Косвенные. Зарплата руководителей организации.

- Постоянные. Не зависят от объема оказанных услуг, например, амортизация.

- Переменные. Меняются в соответствии с объемами деятельности организации, например, закупка материалов.

Так, например, если нужно рассчитать себестоимость тура и услуг проживания, прямые затраты компания несет, выплачивая зарплату менеджерам по работе с клиентами, координаторам и другими. Косвенные издержки – зарплата директора турагентства. Постоянными затратами является аренда помещения офиса, налоги, коммунальные услуги. Остальные издержки можно отнести к переменным.

Инструкция по составлению и видео

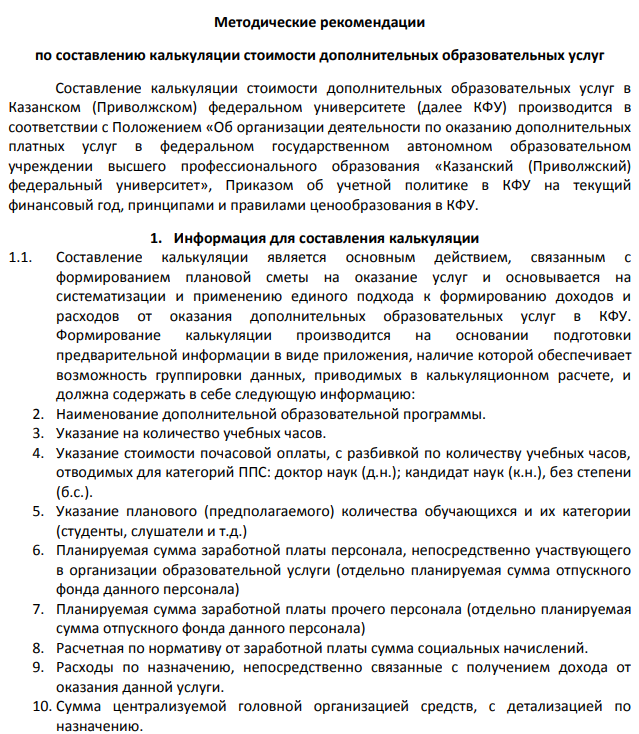

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

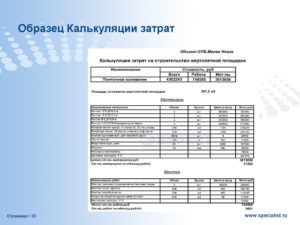

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.