Калькуляция

Содержание:

- Как самостоятельно рассчитать себестоимость

- Себестоимость

- Попроцессный метод калькулирования себестоимости

- Методы калькуляции

- Прямые и косвенные затраты

- Информационное обеспечение

- Заказы и переделы

- Учет себестоимости продукции — схема

- Смета затрат на производство: назначение, формирование.

- Способы калькулирования

- Определение слова «Калькуляция» по БСЭ:

- Виды калькуляций

- Разновидности калькуляции себестоимости

- Классификации калькуляции

- Маржинальный метод

Как самостоятельно рассчитать себестоимость

На самом деле самостоятельный расчет себестоимости по конкретному бизнесу дело не сложное, но мелочь соль как всегда в деталях:

- Первое необходимо вести полноценный учет деятельности, причем имеется ввиду, не учет для налогообложения (об этом говорили в статья учет для ЕНВД и учет для УСН), а именно хозяйственной деятельности. В России бухгалтерский учет и как следствие калькуляция себестоимости и налоговый учет издержек, разные вещи.

- Второе – учет издержек должен вести по блокам, то есть затраты на основную деятельность и расходы на управление (общие). Кстати это касается и ведения калькуляция по магазинам.

- Третье – после подведения общих итогов, то есть расчетов сколько было потрачено, обязательно переносить в разрезе реализованной или произведенной продукции. Это даст возможность посмотреть реальную рентабельность бизнеса. Именно поэтому когда говорят, что наценка в торговле составляет 100-150%, это абсолютно не означает, что рентабельность бизнеса аналогична. Если из наценки убрать расходы, связанные с реализации продукции и браком (потерями) наценка уменьшится до 50-70%, увы, издержки в этом бизнесе большие.

В конечном итоге Вы выйдите на свои показатели реальной прибыльности бизнеса, что очень важно для любого стартапа. Часто слышу вопрос, насколько себестоимость связанна с объемом производства?

Часто слышу вопрос, насколько себестоимость связанна с объемом производства?

Однозначного ответа тут нет, все зависит от того насколько высок удельный вес общехозяйственных расходов, то есть издержек прямо не связанных с производством.

К примеру, если Вы построили собственную теплицу и выращиваете в ней огурцы, при этом используете ЛПХ (что дает право не платить налоги), то уровень общехозяйственных издержек будет минимальный, даже можно заказать что таких затрат не будет вообще. Соответственно объемы практически не влияют на себестоимость, другое дело когда есть фирма с персоналом, уплата налогов, то в этом случаи такое влияние будет прослеживается и чем больше производство тем ощутимей данный процесс.

На этом все, будут вопросы, задавайте

Себестоимость

Бухгалтерия для начинающих занятие 15 Себестоимость

Дата загрузки: 2014-04-26

https://youtube.com/watch?v=F1kl-nIDXOM

Попроцессный метод калькулирования себестоимости

Данный способ применяется на предприятиях добывающей (угольной, газовой, горнорудной, нефтяной, лесозаготовительной и др.) промышленности, в энергетике, в перерабатывающих отраслях. Всем вышеперечисленным организациям характерно массовый тип производства, не долгий производственный цикл, ограниченный номенклатурный ряд, одна единицу измерения, отсутствие или незначительный объем НЗП. В результате изготовленная продукция является одновременно и объектам учета и калькулирования. Учет расходов ведется по всему циклу производства и по конкретной стадии. По завершению процесса все расходы делятся на количество единиц продукции. Так рассчитывается себестоимость.

Методы калькуляции

Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции затрат. Различают простой, нормативный, позаказный, попередельный, попроцессный методы калькуляции.

Нормативный метод калькуляции

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Обязательными условиями правильного применения нормативного метода калькуляции являются:

- составление нормативной калькуляции по действующим на начало месяца нормам;

- выявление отклонений фактических затрат от действующих норм в момент их возникновения;

- учёт изменений действующих норм;

- отражение изменений действующих норм в нормативных калькуляциях.

Действующими нормами называются такие, по которым производится в данное время отпуск материалов на рабочие места и оплата рабочим за выполненные работы.

Позаказный метод калькуляции

Позаказный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где производственные расходы учитывают по отдельным заказам на изделие или работу. Такими являются, главным образом, предприятия с индивидуальным и мелкосерийным типами производства.

В широком смысле заказ представляет одно или малую серию однородных изделий, учтённых таким образом, чтобы выделить эту продукцию среди других. Объектом учёта и калькулирования является заказ, которому присваивают номер. В более узком смысле под заказом понимают — «…сложное изделие (его агрегаты, узлы) в единичном производстве, небольшие партии одинаковых изделий в мелкосерийном производстве, а также отдельные виды работ (ремонтные, строительно-монтажные и др.)». Для учёта затрат на каждый заказ открывают отдельный аналитический счёт (карту) с указанием кода заказа, который проставляется во всех первичных документах. Производственные издержки агрегируются в аналитическом учёте в чётком соответствии с открытыми заказами. Таким образом, данный метод позволяет выделить издержки производства и индивидуализировать их по каждому калькулируемому объекту.

Применение позаказного метода калькулирования обосновано только тогда, когда соблюдены следующие условия: возможность выделить объект калькулирования на определённой стадии его создания и реализации; существует объективная необходимость получать данные не о средней, а об индивидуальной себестоимости объектов по каждому открытому заказу…

Попередельный метод калькуляции

Попередельный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где исходный материал в процессе производства проходит ряд переделов или где из одних исходных материалов в одном технологическом процессе получают различные виды продукции. Калькуляция себестоимости продукции попередельным методом может быть двух вариантов: полуфабрикатным и бесполуфабрикатным. При полуфабрикатном варианте исчисляют себестоимость продукции по каждому переделу, которая состоит из себестоимости предыдущего передела и расходов по данному переделу. Себестоимость продукции последнего передела является также и себестоимостью готовой продукции. При бесполуфабрикатном варианте исчисляется только себестоимость продукции последнего передела. При этом варианте затраты учитываются отдельно по каждому переделу без учёта себестоимости продукции предыдущих переделов. В себестоимость готовой продукции включаются все затраты на её производство по всем переделам. При попередельном методе калькуляции так же как и при других методах, сначала определяют себестоимость всей продукции, а затем себестоимость её единицы. Себестоимость единицы продукции исчисляется различными способами в зависимости от особенностей технологического процесса.

Попроцессный метод калькуляции

Попроцессный метод — это метод калькулирования себестоимости готовой продукции, при котором затраты учитываются в целом по каждому производственному процессу или отдельным стадиям общепроизводственного процесса.

Применение попроцессного метода характерно для производств, в которых готовая продукция создаётся в результате последовательной переработки исходного сырья в одном или нескольких технологических подразделениях. При этом результаты переработки сырья, которые появляются на промежуточных стадиях производственного процесса, не могут однозначно рассматриваться ни как готовая продукция, ни как полуфабрикаты (добывающая и текстильная промышленность, производство цемента, химволокна, пластмасс, лакокрасочных изделий и т. п.)

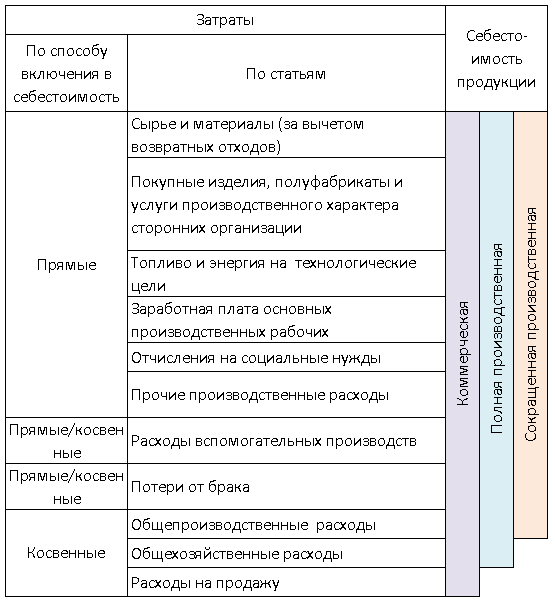

Прямые и косвенные затраты

Согласно общепринятым представлениям прямыми являются затраты,

которые непосредственно относятся к конкретному объекту

калькулирования. В качестве прямых традиционно распознаются стоимость

сырья и материалов и величина заработной платы основных

производственных рабочих с отчислениями.

Косвенными считаются затраты, не имеющие непосредственного

отношения к производству конкретного вида продукции.

Обращаем внимание, что невозможность прямого отнесения

какого-либо вида затрат на себестоимость продукции еще не означает, что

этот вид затрат является косвенным, а не прямым. Так, в большинстве комплексных производств даже прямые

материальные и трудовые расходы приходится распределять на

себестоимость выпускаемых продуктов косвенным путем

Следовательно,

деление затрат на прямые и косвенные затраты осуществляется

исключительно исходя из их связи с продуктом. Вместе с тем необходимо

оговориться, что такая классификация расходов свойственна

многопрофильным производствам. Для предприятий, выпускающих один вид

продукции (то есть имеющих только один объект калькуляции), это

неактуально, так как все расходы априори считаются прямыми

Так, в большинстве комплексных производств даже прямые

материальные и трудовые расходы приходится распределять на

себестоимость выпускаемых продуктов косвенным путем. Следовательно,

деление затрат на прямые и косвенные затраты осуществляется

исключительно исходя из их связи с продуктом. Вместе с тем необходимо

оговориться, что такая классификация расходов свойственна

многопрофильным производствам. Для предприятий, выпускающих один вид

продукции (то есть имеющих только один объект калькуляции), это

неактуально, так как все расходы априори считаются прямыми.

Таким образом, в целях максимального сближения и

сопоставимости нормативных и фактических показателей производственной

себестоимости продукции важно обозначить круг прямых и косвенных

затрат, характерных для данного конкретного типа производства. Мы лишь

можем привести типовую группировку производственных затрат предприятий,

осуществляющих промышленную деятельность

Информационное обеспечение

Согласно Инструкции по применению Плана счетов все

производственные затраты так или иначе аккумулируются на счете 20

«Основное производство». По дебету этого счета отражаются:

- прямые расходы, связанные непосредственно с выпуском

продукции, выполнением работ и оказанием услуг. Списываются с кредита

счетов учета производственных запасов (в частности, счетов 10

«Материалы» и 11 «Животные на выращивании

и откорме»), расчетов с работниками по оплате труда (счета 70

«Расчеты с персоналом по оплате труда») и др.; - расходы вспомогательных производств. Списываются с кредита

счета 23 «Вспомогательные производства»; - потери от брака. Списываются с кредита счета 28

«Брак в производстве»; - косвенные расходы, связанные с управлением и обслуживанием

основного производства. Списываются с кредита счетов 25

«Общепроизводственные расходы» и 26

«Общехозяйственные расходы».

Фактическая себестоимость завершенной производством продукции,

выполненных работ и оказанных услуг отражается по кредиту счета 20.

Дебетовое сальдо счета 20 показывает стоимость НЗП.

Счет 20, а также счета 23 «Вспомогательные

производства» и 29 «Обслуживающие производства и

хозяйства» называются калькуляционными. Дело в том, что на

счетах 23 и 29 формируется фактическая себестоимость завершенной

производством продукции, выполненных работ и оказанных услуг

вспомогательного или обслуживающего назначения соответственно. Сальдо

этих счетов показывает стоимость незавершенного вспомогательного

(обслуживающего) производства. Иными словами, счета 23 и 29 –

это счет 20 в миниатюре.

Счета 25, 26 и 28 характеризуются как

собирательно-распределительные, поскольку затраты, собираемые здесь,

распределяются между различными видами продукции (путем списания в

дебет счетов 20, 23 и т.д.) пропорционально предусмотренному учетной

политикой показателю с помощью заранее рассчитанных коэффициентов.

Однако сказанное без каких-либо дополнений относится только к учету

общепроизводственных расходов (счет 25). Известно, что

общехозяйственные расходы по решению организации могут списываться со

счета 26 сразу на счет 90 «Продажи» (без

распределения по счетам 20, 23, 29). Это следует не только из

Инструкции по применению Плана счетов, но и из норм п. п. 9, 20 ПБУ

10/99. Если в учетной политике предприятия закреплен именно такой

способ закрытия счета 26, значит, производственная себестоимость

продукции в бухгалтерском учете калькулируется по сокращенной

номенклатуре статей. Данный факт необходимо учитывать при подсчете

нормативных показателей себестоимости, чтобы в случае их использования

в учете и отчетности в целях оценки НЗП и ГП были выявлены

действительные, а не искусственно созданные отклонения фактических

затрат от плановых затрат (и наоборот) и т.д.

В зависимости от специфики производства в бухгалтерском учете

возможны отступления от озвученных правил. Так, если в организации

имеются мелкие вспомогательные производства, которые ни при каких

обстоятельствах не выполняют работы (не оказывают услуги) на сторону, а

лишь удовлетворяют внутренние потребности производственных цехов в

текущем ремонте, обслуживании оборудования, то ведение счета 23 с

калькулированием производственной себестоимости этих работ и услуг

нецелесообразно. В этом случае затраты, связанные с содержанием и

функционированием вспомогательных производств, следует относить на

затраты тех цехов и подразделений, которые являются их потребителями,

то есть в дебет счетов 25, 26 и т.д. Таким образом, при определенных

обстоятельствах наличие вспомогательного производства на предприятии

вовсе не означает наличие в бухгалтерском учете записей по счету 23.

Еще один показательный пример – учет производственных затрат

в монопродуктовых производствах. Таковые могут учитывать затраты на

обслуживание производства и управление непосредственно на счете 20 без

предварительного сбора на счетах 25 и 26. Такие рекомендации даны в

Комментариях к Плану счетов бухгалтерского учета (А.С. Бакаев, Л.Г.

Макарова, Е.А. Мизиковский и др. М.: ИПБ-БИНФА, 2002).

Заказы и переделы

Позаказный метод калькулирования себестоимости

продукции

применяется как в индивидуальном, так и в серийном производстве.

Объектом учета затрат в этом случае являются отдельные заказы. Заказ

может открываться как на одно изделие, так и на серию изделий. Прямые

затраты относятся непосредственно на заказы, а косвенные распределяются

пропорционально принятой базе по отдельным заказам. В практике

производственного учета применяется несколько модификаций позаказного

метода, но чаще всего производственная себестоимость заказа в целом

определяется по его окончании, при этом себестоимость каждого изделия,

входящего в заказ, не калькулируется.

Попередельный метод калькулирования

себестоимости продукции

преобладает в производствах с последовательной переработкой исходного

сырья и комплексным использованием сырья, где производственный процесс

состоит из отдельных стадий технологического цикла с самостоятельной

технологией и организацией производства. Особенность попередельного

метода заключается в том, что затраты обобщаются по переделам, что

позволяет калькулировать себестоимость продуктов каждого передела,

которые выступают в качестве полуфабрикатов в последующих переделах.

Если часть полуфабрикатов передается на дальнейшую переработку, а

другая часть реализуется либо из одного вида полуфабрикатов

вырабатывается разнородная продукция, то, естественно, возникает

необходимость обособленного калькулирования их себестоимости. Однако

существует и такой отраслевой вариант использования попередельного

метода учета затрат, при котором калькулируется себестоимость только

продукции, законченной производством.

Попроцессный метод учета затрат и

калькулирования себестоимости продукции является

разновидностью

попередельного метода.

Он применяется на производствах с кратким технологическим циклом,

отсутствием или незначительностью НЗП, ограниченной номенклатурой

выпуска продуктов. Этот метод предусматривает дифференцированный учет

затрат по каждому технологическому процессу (фазе), цехам и участкам

(службам) и иным центрам возникновения затрат. Такое построение учета

обеспечивает калькулирование единицы продукции, полученной в разных

технологических процессах.

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Смета затрат на производство: назначение, формирование.

Смета затрат на производство – это внутренний документ, позволяющий контролировать общий уровень затрат и их динамику, сопоставлять величину затрат по подразделениям, делать выводы и принимать решения.

Она представляет собой план всех расходов предприятия на предстоящий период производственно-финансовой деятельности и определяет общую сумму издержек производства по:

1. Видам используемых ресурсов

2. Стадиям производственной деятельности

3. Уровням управления предприятием и другим направлениям расходов.

В смету включаются затраты основного и вспомогательного производства, связанные с изготовлением и продажей продукции, товаров и услуг, а также на содержание административно-управленческого персонала, выполнение различных работ и услуг, в том числе и не входящих в основную производственную деятельность предприятия. Планирование видов затрат осуществляется в денежном выражении на предусмотренные в годовых проектах производственные программы, цели и задачи, выбранные экономические ресурсы и технологические средства их выполнения.

В смету затрат на производство включаются затраты, величина которых определяется на основе расчета по каждому элементу. Затраты на сырье, основные и вспомогательные материалы, топливо, энергию, заработную плату устанавливаются в расчете на производственную программу исходя из планового объема, норм и цен. Общий размер амортизационных отчислений рассчитывается на основе действующих норм по группам основных фондов.

Основой для разработки сметы затрат на производство и реализацию продукции служат следующие расчетные документы:

— расчет затрат на сырье, материалы, топливо, энергию в основном производстве;

— расчет на оплату труда основных рабочих;

— сметы расходов на разработку и освоение новой продукции, материалов, технологий и т.д.

— смета расходов на освоение новых цехов, производств, оборудования;

— смета прочих центральных расходов;

— смета общепроизводственных расходов по основным цехам, кроме расходов на содержание и эксплуатацию оборудования;

— смета расходов на содержание и эксплуатацию оборудования основных цехов;

— смета общехозяйственных расходов;

— смета транспортно-заготовительных расходов;

— смета коммерческих расходов и др.

Все плановые задания и показатели конкретизируются на предприятии в соответствующих сметах, включающих стоимостную оценку затрат и результатов. Например, смета расходов составляется как план ожидаемых затрат по различным видам выполняемых работ и применяемых ресурсов. Смета затрат на производство продукции показывает планируемые уровни материальных запасов, объемы выпускаемой продукции, стоимость различных видов ресурсов и т.д. Сводная смета увязывает все затраты и результаты по основным разделам годового плана социально-экономического развития предприятия.

В процессе разработки сметы затрат на производство в отечественной экономической науке и практике широко применяются три основных метода:

1) сметный метод — на основе расчета затрат в масштабах всего предприятия по данным всех других разделов плана социально-экономического развития предприятия;

2) сводный метод — путем суммирования смет производства отдельных цехов, за исключением внутренних оборотов между ними;

3) калькуляционный метод — на основе плановых расчетов по всей номенклатуре продукции, работ и услуг с разложением комплексных статей на простые элементы затрат.

Способы калькулирования

Кроме выбора методики калькулирования, предприятию необходимо разработать типовую форму калькуляции, а также продумать, как именно будет осуществляться расчет.

Небольшие компании, особенно те, которые работают в сферах торговли и услуг, могут обойтись ручным способом. Естественно, что в XXI веке нет нужды вести все расчеты в тетради. Автоматизировать процесс калькулирования можно совершенно бесплатно, используя Excel. Главное – правильно сделать таблицы и создать формулы.

Также в ряде отраслей существуют уже готовые формы и бланки для расчета калькуляции. Например, в общепите для определения себестоимости готового блюда используют специальные калькуляционные карты утвержденного образца.

Естественно, наиболее удобный вариант организации системы калькулирования – это автоматизированная система учета. При этом программа должна учитывать особенности производства и подходить под выбранный метод калькулирования. Особой популярностью у компаний пользуется 1С, но ее высокая стоимость не всегда окупается при ведении среднего или малого бизнеса.

Калькуляция является основой для множества управленческих и финансовых решений, начиная от ценообразования и заканчивая изысканием резервов для снижения затрат. Поэтому можно сказать, что во многом успешность и прибыльность предприятия напрямую зависит от того, насколько правильно была выбрана методика расчета и формы отчета.

Предыдущая

БухгалтерияБюджетная классификация — определение, структура

Следующая

БухгалтерияСинтетический и аналитический учет — цели использования, взаимосвязь и отличия

Определение слова «Калькуляция» по БСЭ:

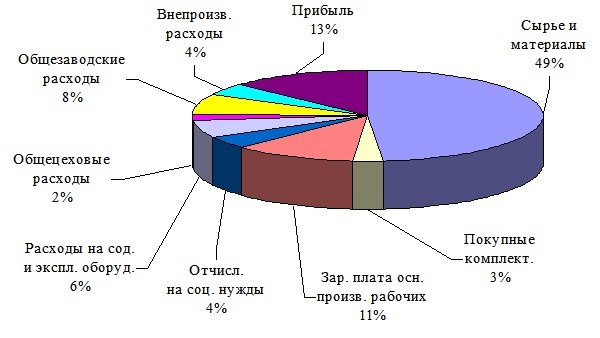

Калькуляция (лат. calculatio, от calculo — считаю, подсчитываю)исчисление себестоимости единицы продукции или выполненной работы. К. — один из основных показателей плана и отчёта по себестоимости, выражающий затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ (перевозки, ремонт и др.) в промышленности и др. отраслях народного хозяйства.Плановые К. составляются на планируемый период на основе прогрессивных норм затрат труда и средств производства, отражающих дальнейший технический прогресс и улучшение организации производства и труда. Отчётные К. исчисляются на основе данных учёта и характеризуют фактический уровень затрат. Нормативные К. — разновидность текущих плановых К., составляются) ряде отраслей в связи с нормативным методом учёта затрат. В их основе лежат текущие, действующие нормы, характеризующие в основном достигнутый уровень затрат. Проектные К. — разновидность перспективных плановых К.. необходимы наряду с другими показателями для определения эффективности капитальных вложений и новой техники.К. является важным средством осуществления режима экономии и контроля рублём. Она даёт возможность сопоставлять уровни себестоимости и рентабельности предприятий, вырабатывающих одинаковые изделия, правильно решать вопросы специализации, размещения производственной программы по предприятиям, материально-технического снабжения и др. Составление плановых К. на основе прогрессивных норм — необходимое условие установления обоснованных оптовых цен в промышленности и в др. отраслях народного хозяйства. К. себестоимости продуктов сельского хозяйства используются для планирования закупочных цен.К. составляются по видам продукции. В К. основные виды затрат исчисляются в зависимости от их назначения. На промышленных предприятиях выделяются: расходы, связанные непосредственно с технологическим процессом изготовления конкретных видов изделий, т. е. затраты на сырьё и материалы, топливо и энергию на технологические цели. зарплата производственных рабочих и отчисления на социальное страхование. расходы на подготовку и освоение производства. затраты по содержанию и эксплуатации оборудования, включающие его амортизацию, текущий ремонт и др.. общецеховые и общезаводские расходы, т. е. общехозяйственные, в значительной части административно-управленческие расходы. прочие производственные расходы, включающие затраты на научно-исследовательские и опытные работы, стандартизацию и др. В отчётной К. выделяются непроизводительные расходы (потери от брака). В целом по предприятию К. включают также внепроизводственные расходы в состав которых входят расходы по реализации. Единая классификация затрат конкретизируется в отдельных отраслях с учетом их особенностей.Величина затрат по основным статьям К. определяется следующими факторами. Затраты на сырьё, материалы, топливо и энергию зависят от их расхода на единицу продукции, состава цен и транспортно-заготовительных расходов. Размер зарплаты в К. определяется уровнем производительности труда и средней зарплатой производственных рабочих. Расходы по содержанию и эксплуатации оборудования, общецеховые, общезаводские и внепроизводственные расходы на единицу продукции зависят от обоснованности сумм этих расходов по основным статьям, предусмотренных в сметах, и размера выпуска продукции.Расходы, входящие в К., в зависимости от способа их исчисления, делятся на прямые и косвенные. К прямым относятся расходы, определяемые на единицу продукции или по отдельным участкам производства на основе норм и данных прямого учёта. к косвенным — расходы, учитываемые и планируемые в целом на производство и распределяемые тем или иным способом между цехами и участками производства, готовой продукцией и незавершённым производством, видами изделий.Лит.: Бунимович В., Калькулирование себестоимости промышленной продукции, М., 1967. Щенков С., Бухгалтерский учет в промышленности, М., 1969, гл. 5.В. А. Бунимович.

Виды калькуляций

Калькуляция бывают следующих видов:

плановая калькуляция — себестоимость, составленная на планируемый период на основе прогрессивных норм затрат труда и средств производства, отражающих дальнейший технический прогресс и улучшение организации производства и труда:

-

- нормативная калькуляция — текущая плановая калькуляция, составленная нормативным методом учёта затрат по текущим, действующим нормам, характеризующих достигнутый уровень затрат;

- проектная калькуляция — перспективная плановая калькуляция, необходимая для определения эффективности капитальных вложений и новой техники.

отчётная калькуляция — себестоимость, исчисленная на основе данных учёта и характеризующая фактический уровень затрат.

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода

При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция

Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Отчётная

Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

Маржинальный метод

Не менее важным показателем производственной эффективности является маржинальная прибыль. Он рассчитывают на предприятиях с целью оптимизации производства — подбор ассортимента с большей рентабельностью. При полной загрузке оборудования калькуляция должна выполняться с учетом максимизации прибыли.

Суть метода заключается в делении затрат на издержки производства и реализации, постоянные и переменные. Прямыми называются расходы, которые изменяются пропорционально росту объемов предоставления услуг. Поэтому себестоимость рассчитывается только в пределах переменных издержек. Главное преимущество этого метола в том, что ограниченная себестоимость упрощает учет и контроль расходов.

Маржинальный доход — это превышение дохода от реализации над косвенными затратами:

МД = Цена – Переменные издержки.