Что такое товарная накладная торг-12 и для чего нужна эта форма?

Содержание:

- Содержание акта

- Порядок заполнения

- Обозначения накладных на других языках[1]

- Приемка товара по ТОРГ-12

- Товарные накладные ТОРГ-12 — учет и хранение документации

- Как вносить исправления

- Заполнение товарной накладной ТОРГ-12 при возврате товара

- ÐбÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÑниÑиÑиÑованной ÑоÑÐ¼Ñ Ð¢ÐÐ Ð 12

- Заполнение бумажной накладной ТОРГ-12

- Особенности заполнения товарной накладной ТОРГ-12 на возврат

- Частые ошибки при заполнении и ответственность

Содержание акта

Что такое ТОРГ 12? Для того чтобы понять предназначение любого документа, следует внимательно ознакомиться с его структурой. Нужно отметить, что отличительной чертой товарной накладной является наличие двух форм составления. Рассматриваемый бланк может иметь как вертикальную, так и горизонтальную форму. Следует сказать о том, что между этими бланками нет кардинальных отличий. Отсутствие стандартов, регулирующих порядок составление формы, позволяет печатать бланки как в книжном, так и альбомном виде.

Нужно отдельно сказать о существовании унифицированной формы, которая была отменена в две тысячи тринадцатом году. Несмотря на это, многие компании по-прежнему используют данные бланки. Использование устаревших форм не запрещается законом. Также каждый субъект предпринимательства имеет возможность самостоятельно разработать типовой бланк, который будет использоваться в хозяйственной деятельности.

При разработке собственного акта, компании необходимо придерживаться правил, установленных Федеральным Законом. Как правило, в разработке внутренних актов принимают участие руководитель компании и представитель бухгалтерского отдела. Для распечатки готовой формы может использоваться как стандартный лист формата «А4», так и фирменный бланк с логотипом организации.

Говоря о том, как выглядит форма «ТОРГ-12», следует обратить отдельное внимание на шапку документа. В этом разделе необходимо указать все реквизиты компании

Помимо перечня обязательных сведений, руководителям компаний потребуется указать дополнительную информацию. Нужно сделать акцент на том, что отсутствие даже одного реквизита может привести к аннуляции документа.

Форма ТОРГ-12 входит в альбом унифицированных форм (ОКУД 0330212)

Форма ТОРГ-12 входит в альбом унифицированных форм (ОКУД 0330212)

При заполнении раздела с реквизитами следует указать:

- Название самого акта и дату его оформления.

- Наименование организации, в которой составлен акт.

- Указание основных значений из регистрационного свидетельства (ИНН, ОКПО).

- Указание должности и ФИО заполняющего.

- Указание сведений об ответственных лицах и их росписи.

Как уже было сказано выше, отсутствие одной из позиций может сделать документ недействительным. Также необходимо отметить, что предоставление ложной информации рассматривается как нарушение закона.

Порядок заполнения

Далее предлагаем рассмотреть правила заполнения ТОРГ 12. В верхней части акта указываются основные реквизиты компании поставщика

Важно отметить, что рассматриваемый документ подготавливается в двух экземплярах. Это означает, что оба акта должны иметь одинаковый регистрационный номер

Также следует отдельно рассмотреть порядок указания даты составления. Как правило, в этом поле указывается день заключения договора.

После заполнения шапки, заполнителю следует перейти к разделу «Отправитель груза». Здесь указываются все сведения о компании, которая выступает в качестве продавца. Нужно отметить, что многие люди неправильно заполняют данный акт, указывая сведения о продавце в разделе «Поставщик». Согласно установленному порядку, этот раздел заполняется только при участии третьей стороны в лице транспортной компании. То же самое можно сказать о пункте «структурный отдел». Данный пункт чаще всего остается пустым.

В разделе «Получатель груза» указывается информация о фирме, выступающей в качестве клиента. Следует отметить, что при участии в сделке третьих лиц, которые берут на себя обязательства по временному хранению груза, в данном разделе указывается информация об этой компании. В такой ситуации, реквизиты клиента указываются в пункте «Плательщик». В графе «Реквизиты» указывается информация о компании, выступающей в качестве продавца. В этом разделе фиксируется название компании, её юридический адрес, номер факса и телефона.

Давайте рассмотрим, как заполнить товарную накладную. Нужно отметить, что приведенный ниже порядок может использоваться как при заполнении горизонтальных, так и вертикальных бланков. В разделе, где указываются реквизиты каждого участника сделки, имеется специальное поле для фиксации кода ОКПО. Как правило, данный раздел остается незаполненным. В первую очередь заполняется пункт «основание». Здесь необходимо подчеркнуть слово «счет» или «договор». Раздел «вид операции», как правило, остается незаполненным.

В рассматриваемом акте содержится таблица, куда вносится информация о передаваемых товарно-материальных ценностях. Этот раздел именуется списком товарных групп. В столбце «П.П» фиксируется порядковый номер товара. В следующем столбце указывается название товара. В данную графу может быть внесена информация о сортности продукции, потребительских свойствах, а также зафиксирован артикул. Нужно отметить, что при использовании артикулов в товарообороте компании, заполняющему лицу следует заполнить каждый раздел.

Нужно обратить внимание на то, что столбец «код» не должен заполняться. Данное поле используется для указания дополнительных сведений к названию товарно-материальных ценностей

Как правило, этот раздел заполняется только в том случае, когда поставщику отправляется груз, который невозможно идентифицировать без этой отметки. В четвертом и пятом столбце указываются единицы измерения.

В шестом столбце указывается «вид упаковки». Этот раздел редко заполняется, а в самом поле ставится прочерк. Седьмой, восьмой и девятый столбцы накладной также остаются незаполненными. С десятого по двенадцатый столбец указывается общее количество отправляемых ценностей, стоимость одной единицы товара и общая цена сделки. В следующих столбцах указывается ставка налогообложения и общая стоимость товаров с учетом налога на добавочную стоимость. В последнем столбце указывается общая сумма сложения предыдущих значений.

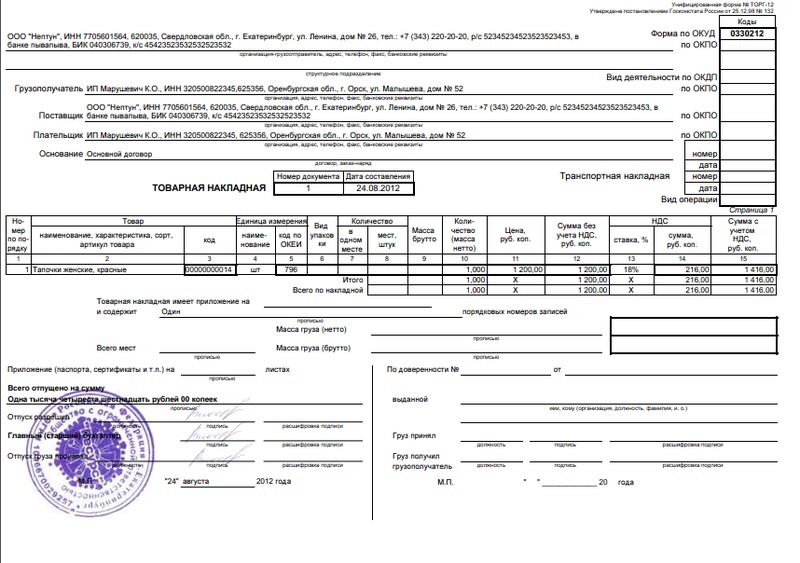

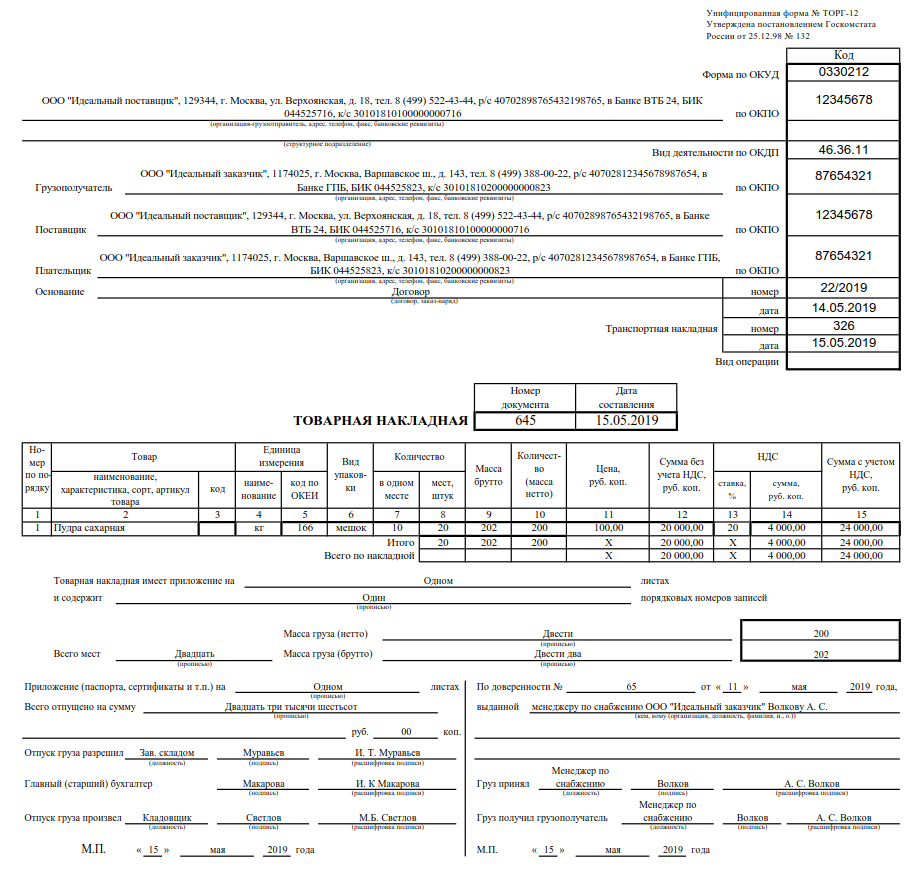

Товарная накладная, образец заполнения:

Накладную ТОРГ-12 составляет продавец

Накладную ТОРГ-12 составляет продавец

Контролирующие органы уделяют повышенное внимание второй части рассматриваемого документа. Это означает, что перед заполнением бланка, заполнителю следует тщательно проанализировать всю информацию

Как показывает практика, графы, для фиксации информации о приложениях к товарной накладной, остаются незаполненными. Заполнитель оставляет пустыми следующие графы:

- «Масса груза»;

- «Всего мест»;

- «Приложение».

Компания, выступающая в качестве поставщика, заполняет только раздел «отпущено». В этом поле фиксируется размер денежных средств, полученных путем заключения сделки. Рассматривая пример заполнения «ТОРГ-12» следует отдельно упомянуть о порядке заполнения раздела «подписи лиц». Данный раздел состоит из трех пунктов, которые заполняются лицами, имеющими необходимые должностные полномочия. Первым лицом, является работник, разрешивший отпуск товарно-материальных ценностей. Во второй графе указывается информация о работнике бухгалтерского отдела, который составил всю необходимую документацию. В третьем пункте указывает должность работника склада, который отпустил груз.

Обозначения накладных на других языках[1]

Обозначения накладных на других языках, кроме английского:

- Испанский: factura f, declaración f, guía f… (Большой испано-русский и русско-испанский словарь)

- Итальянский: bolla di consegna; lettera di vettura; bolletta di accompagnamento (на автотранспорте)… (Большой итальяно-русский и русско-итальянский словарь)

- Немецкий: Faktura… Lieferschein; Frachtbrief (железнодорожная и т. п.)… (Большой немецко-русский и русско-немецкий словарь)

- Французский: facture f; récépissé m, lettre f de voiture (при гужевом транспорте); déclaration f d’expédition (по железной дороге)транспортная накладная lettre de voiture (или de transport), récépissé du transporteur товарная накладная lettre de voiture;… (Большой французско-русский и русско-французский словарь), Bon de livraison

Приемка товара по ТОРГ-12

Если документ составлен в бумажном виде, то проверка осуществляется следующим образом: сотрудник, ответственный в организации за приемку и хранение ТМЦ, сверяет поставленную продукцию с данными, указанными в накладной и, если все позиции соответствуют условиям поставки, ставит свою подпись в графе «Груз получил». Затем он передает бумагу на проверку в бухгалтерию.

Если организация-заказчик получает товар по документу, составленному поставщиком в электронной форме, то процедура приемки выглядит так:

- Поставщик создает накладную, подписывает ее своей электронной подписью и направляет онлайн в бухгалтерию заказчика.

- Заказчик получает электронный вариант унифицированной формы ТОРГ-12.

- Распечатывает документ, проверяет правильность заполнения и передает ответственному лицу для сверки товара с накладной.

- Материально ответственное лицо сверяет данные приходной документации с поставленной продукцией и подписывает документ.

ВАЖНО!

Если товарная накладная составлена по форме, которая не соответствует условиям контракта, то она является недействительной и не подтверждает передачу ТМЦ покупателю.

Товарные накладные ТОРГ-12 — учет и хранение документации

Бумажный вариант унифицированной формы ТОРГ-12

Российское законодательство не содержит информации о каких-либо правилах учета товарных накладных ТОРГ-12. Именно поэтому, предприятиям предоставляется право самостоятельного утверждения принципов хранения и передачи этой документации. Как показывает практика, чаще всего на складе оформляется товарный отчет, то есть первоначальный документ, на котором основывается воспроизведение в учете информации о продаже и себестоимости товаров. К товарному отчету необходимо приложить товарные накладные, скрепленные во временном порядке.

Предприятия, использующие УСН, и ИП заполняют доходно-расходные книги учета, составление которых происходит на основании первоначальных документов. Если они составлены в электронном формате, то после окончания налогового интервала они должны быть распечатаны. Хранение документов, составленных на бумаге, происходит в архивных помещениях.

Электронный вариант унифицированной формы ТОРГ-12

Товарные накладная и отчет, составленные в электронном формате, являются первоисточниками первичных документов. Их хранение происходит на отдельном компьютере или на специально отведенном сервере предприятия.

Как вносить исправления

Исправлять товарную накладную, как и любой другой документ первичного учета, не рекомендуется. Но если в регистре обнаружатся ошибки, то исправления вносятся в оба экземпляра — и в документацию поставщика, и в форму, переданную заказчику.

Ошибочная информация перечеркивается, исправления заверяются подписями уполномоченных лиц обеих сторон. Ниже ставится дата внесения исправлений.

Если ошибка обнаружена в электронном регистре, то организация исправляет нарушение и направляет заказчику новую накладную. Строгих правил по внесению исправлений в электронную форму не предусмотрено.

Заполнение товарной накладной ТОРГ-12 при возврате товара

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки). Здесь же указываются реквизиты (номер, дата) товарных накладных, по которым была принята возвращаемая продукция, номер и дата контракта или договора.

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления. Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.

ÐбÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÑниÑиÑиÑованной ÑоÑÐ¼Ñ Ð¢ÐÐ Ð 12

ÐÑли ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¿ÑÐ¸Ð½Ð¸Ð¼Ð°ÐµÑ ÑеÑение иÑполÑзоваÑÑ ÑÑÑановленнÑе ÑоÑÐ¼Ñ ÑниÑиÑиÑованнÑÑ Ð¿ÐµÑвиÑнÑÑ Ð´Ð¾ÐºÑменÑов, Ñо ÑÑÐ¾Ð¸Ñ ÑледоваÑÑ Ð¾Ð¿ÑеделеннÑм обÑазÑам и пÑименÑÑÑ ÑооÑвеÑÑÑвÑÑÑий поÑÑдок заполнениÑ, коÑоÑÑй оÑвеÑÐ°ÐµÑ ÑÑебованиÑм Ñказаний к ÑоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð´Ð°Ð½Ð½ÑÑ ÑоÑм. УниÑиÑиÑÐ¾Ð²Ð°Ð½Ð½Ð°Ñ ÑоÑма ТÐÐ Ð-12 ÑоваÑÐ½Ð°Ñ Ð½Ð°ÐºÐ»Ð°Ð´Ð½Ð°Ñ Ð´Ð¾Ð»Ð¶Ð½Ð° бÑÑÑ Ð¾Ð±ÑзаÑелÑно оÑоÑмлена в двÑÑ ÑкземплÑÑаÑ: один ÑкземплÑÑ Ð¿ÐµÑедаеÑÑÑ Ð¿Ð¾ÐºÑпаÑÐµÐ»Ñ Ð¸ ÑлÑÐ¶Ð¸Ñ Ð¾Ñнованием Ð´Ð»Ñ Ð¾Ð¿ÑиÑÐ¾Ð´Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¼Ð°ÑеÑиалÑнÑÑ ÑенноÑÑей, а вÑоÑой должен оÑÑаÑÑÑÑ Ñ Ð¿Ð¾ÑÑавÑика, Ð²ÐµÐ´Ñ ÑÑÐ¾Ñ Ð´Ð¾ÐºÑÐ¼ÐµÐ½Ñ ÑлÑÐ¶Ð¸Ñ Ð¾Ñнованием Ð´Ð»Ñ ÑпиÑÐ°Ð½Ð¸Ñ Ð¼Ð°ÑеÑиалÑнÑÑ ÑенноÑÑей.

Ðа Ñамом деле в заполнении ÑниÑиÑиÑованной ÑоÑÐ¼Ñ ÑоваÑной накладной ТÐÐ Ð-12 Ð½ÐµÑ Ð½Ð¸Ñего Ñложного, однако ÑÑÐ¾Ð¸Ñ ÑÑиÑÑваÑÑ Ð½ÐµÐºÐ¾ÑоÑÑе оÑобенноÑÑи. ЧÑÐ¾Ð±Ñ Ð¿ÑинÑÑÑ Ð½Ð°ÐºÐ»Ð°Ð´Ð½ÑÑ Ðº ÑÑеÑÑ Ð½ÐµÐ¾Ð±Ñодимо, ÑÑÐ¾Ð±Ñ Ð²Ñе ÑеквизиÑÑ (гÑаÑÑ) бÑли Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ñ Ð½Ð°Ð´Ð»ÐµÐ¶Ð°Ñим обÑазом.

Ð Ñапке бланка необÑодимо заполниÑÑ Ð³ÑаÑÑ Â«ÐоÑÑавÑик» — оÑганизаÑÐ¸Ñ Ñо вÑеми необÑодимÑми ÑеквизиÑами: адÑеÑ, ÑелеÑон, ÑеквизиÑÑ Ð±Ð°Ð½ÐºÐ°. РгÑаÑÐ°Ñ Â«ÐÑÑзополÑÑаÑелÑ» и «ÐлаÑелÑÑик» необÑодимо ÑказаÑÑ Ð¿Ð¾ÐºÑпаÑÐµÐ»Ñ (пÑи ÑÑловии, ÑÑо он дейÑÑвиÑелÑно ÑакÑиÑеÑки покÑÐ¿Ð°ÐµÑ Ð¸ ÑамоÑÑоÑÑелÑно оплаÑÐ¸Ð²Ð°ÐµÑ Ð³ÑÑз). ÐеобÑодимо заполниÑÑ Ð¿Ð¾Ð»Ðµ «ÐÑнование» â ÑÑо докÑменÑ, на оÑновании коÑоÑого ÑоÑÑоÑлаÑÑ Ñделка. ÐдеÑÑ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ñказан, напÑимеÑ, Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñ Ð½Ð° поÑÑавкÑ. ТÑÑ Ð¶Ðµ еÑÑÑ ÑÑейки Ð´Ð»Ñ ÑÐºÐ°Ð·Ð°Ð½Ð¸Ñ ÑÑанÑпоÑÑной накладной — в опÑеделеннÑÑ ÑлÑÑаÑÑ Ð¾Ð½Ð° Ð¼Ð¾Ð¶ÐµÑ Ð²ÑодиÑÑ Ð² Ð¿Ð°ÐºÐµÑ Ð¾ÑгÑÑзоÑнÑÑ Ð´Ð¾ÐºÑменÑов.

РгÑаÑе 3 «Ðод» можно оÑÑазиÑÑ ÐºÐ¾Ð´, пÑиÑвоеннÑй ÑеализÑÐµÐ¼Ð¾Ð¼Ñ ÑоваÑÑ Ð²Ð¾ внÑÑÑеннем ÑкладÑком ÑÑеÑе (номенклаÑÑÑнÑй код) или аÑÑикÑл ÑоваÑа. ÐÑ Ð¼Ð¾Ð¶ÐµÑе не заполнÑÑÑ Ð´Ð°Ð½Ð½Ð¾Ðµ поле. Ðалее, непоÑÑедÑÑвенно в ÑаблиÑе, поÑÑавÑик должен оÑÑазиÑÑ ÑоваÑÑ, обÑзаÑелÑно Ñ ÑÑоÑнением колиÑеÑÑва ÑоваÑов и ÐµÐ´Ð¸Ð½Ð¸Ñ Ð¸Ð·Ð¼ÐµÑениÑ, ÑÐµÐ½Ñ Ð¸ налоговой ÑÑавки.

ÐÑаÑÑ 9 «ÐаÑÑа бÑÑÑÑо» ÑелеÑообÑазно заполнÑÑÑ, еÑли ÑÐ¾Ð²Ð°Ñ ÑеализÑеÑÑÑ Ð² ÑаÑе (Ñпаковке). РпÑоÑивном ÑлÑÑае пÑовеÑÑÑÑие могÑÑ ÑÑо ÑаÑÑениÑÑ ÐºÐ°Ðº оÑоÑмление пеÑвиÑного докÑменÑа Ñ Ð½Ð°ÑÑÑениÑми ÑÑебований. ÐÑли единиÑей измеÑÐµÐ½Ð¸Ñ ÑоваÑа ÑвлÑÑÑÑÑ, напÑимеÑ, ÑÑÑка или ÑÐ¾Ð²Ð°Ñ Ð¿ÐµÑедаеÑÑÑ Ð¿Ð¾ÐºÑпаÑÐµÐ»Ñ Ð±ÐµÐ· ÑаÑÑ (Ñпаковки), Ñо даннÑÑ Ð³ÑаÑÑ Ð¼Ð¾Ð¶Ð½Ð¾ не заполнÑÑÑ. Ð Ñелом Ð½ÐµÑ Ð½Ð¸ÐºÐ°ÐºÐ¸Ñ ÑложноÑÑей Ñ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸ÐµÐ¼ ÑниÑиÑиÑованной ÑоÑÐ¼Ñ Ð¢ÐÐ Ð 12. ÐбÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÑоваÑной накладной ТÐÐ Ð-12 пÑиводим ниже:

Заполнение бумажной накладной ТОРГ-12

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись. Унифицированный документ составляется в двух экземплярах, по одному для каждой из сторон. Его необходимо формировать непосредственно в период поставки груза — либо в момент поставки, либо сразу после ее завершения.

Шаг 1. Заполняется вводная часть.

Вносятся данные о наименовании, адресах и банковских реквизитах следующих организаций:

- организация-отправитель и ее структурное подразделение (при необходимости);

- грузополучатель;

- поставщик;

- плательщик.

Шаг 2. В обязательном порядке указывается основание, по которому и осуществляется поставка — договор или государственный контракт. Основанием может выступать счет.

Шаг 3. Необходимо отразить коды в специально отведенной таблице справа.

Прописывают и кодировку по формы по ОКУД (0310001), и индексы предприятий по ОКПО и ОКДП, указывают номер товарно-транспортной накладной при ее наличии.

Шаг 4. Проставить актуальные номер и дату документа.

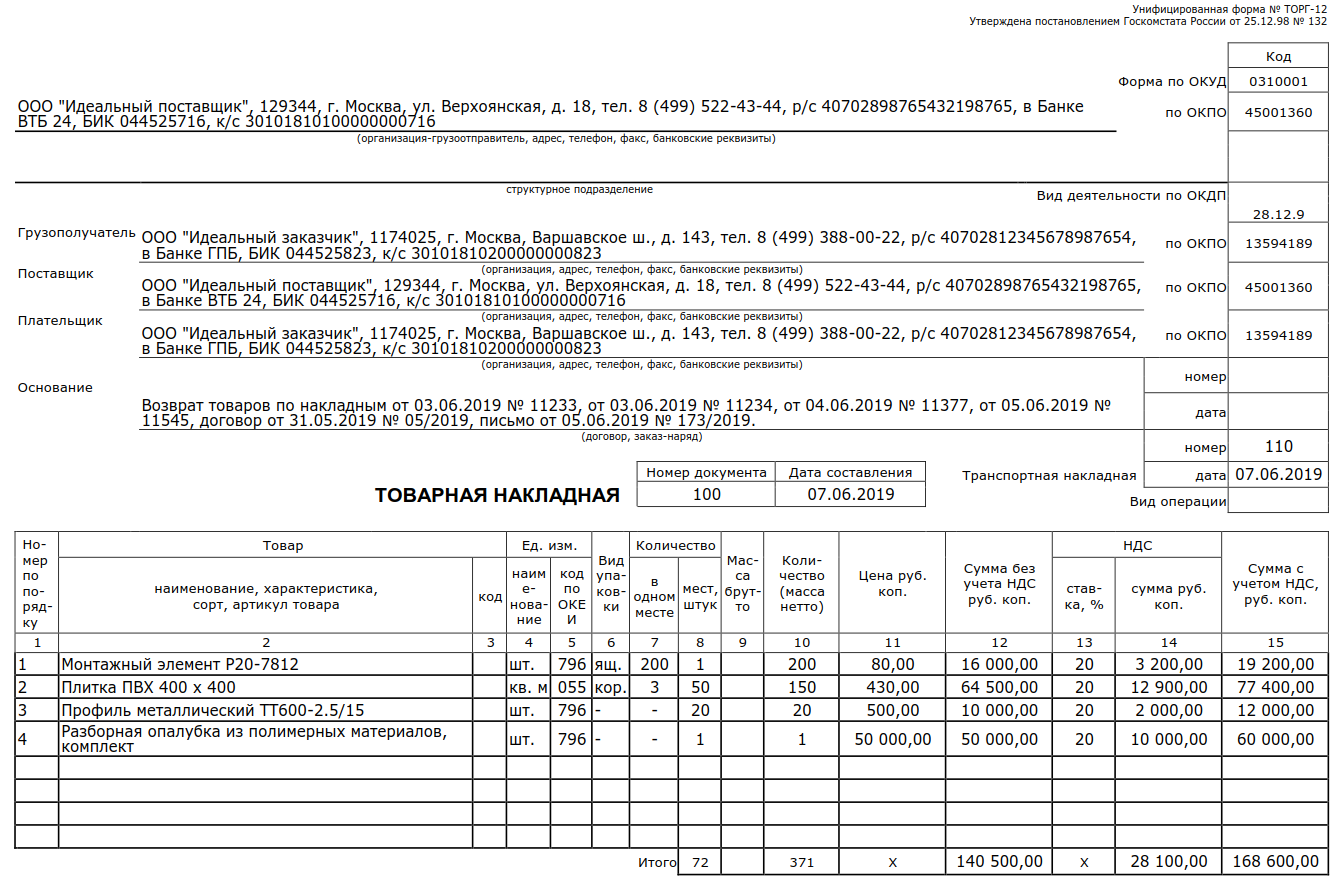

Шаг 5. Заполнить табличную часть ТОРГ-12.

| Номер строки | Название графы | Описание |

|---|---|---|

| 1 | Номер по порядку | Отгружаемые позиции перечисляются по порядку |

| 2 |

Наименование, характеристика, сорт, артикул товара |

Название поставляемых товаров с их учетными характеристиками |

| 3 | Код товара | Кодировка продукции (при наличии данных) |

| 4 | Наименование единицы измерения | Указывается единица измерения |

| 5 | Код единицы измерения | Здесь отмечается кодировка единицы измерения по ОКЕИ |

| 6 | Вид упаковки | Отмечается форма упаковки товара |

| 7 | Количество в одном месте | Количественные параметры отгружаемых товаров или партий |

| 8 | Количество мест, штук | |

| 9 | Масса брутто | |

| 10 | Количество (масса нетто) | |

| 11 | Цена | Стоимость одной единицы, указывается в рублях |

| 12 | Сумма без учета НДС, руб. коп. | Сумма считается как произведение количества продуктов и цены |

| 13 | Ставка НДС | Действующая ставка налога для организаций — плательщиков НДС. Если предприятие не платит налог, то указывается «без НДС» |

| 14 | Сумма НДС | Величина налога по каждой позиции |

| 15 | Сумма с учетом НДС | Здесь отмечается суммарное значение — стоимость продукции + расчетный показатель НДС |

Шаг 6. В нижней строке отражаются итоговые количественные и стоимостные показатели по товарной накладной. Если организация не платит налог на добавленную стоимость, то в графах проставляются нулевые значения.

Шаг 7. Добавить приложения к регистру.

Эти строки заполняются в тех случаях, когда вместе с отгруженной продукцией предоставляется дополнительная или сопроводительная документация — паспорта, сертификаты и прочие. Необходимо указать общее количество листов приложений. Если приложений к поставке нет, то в строке ставится прочерк.

Аналогичная ситуация и с разделами «Всего мест», «Масса груза». Они заполняются при необходимости, в общих случаях специалист ставит прочерки. В разделе «Отпущено» указывается итоговая сумма, которую заказчик должен перечислить поставщику.

Особенности заполнения товарной накладной ТОРГ-12 на возврат

В процессе заполнения возвратной накладной в строки «Поставщик» и «Грузоотправитель» вносятся данные об организации-заказчике, которая возвращает товар: ее наименование, местонахождение и банковские реквизиты. «Грузополучателем» выступает поставщик. В строку «Плательщик» вносится информация только в том случае, если отгруженные по контракту ТМЦ были оплачены организацией-заказчиком, и поставщик должен перечислить денежные средства обратно на расчетный счет покупателя. Если же взаиморасчеты между сторонами не были произведены, то строка «Плательщик» не заполняется.

Ключевая строка возвратной ТН ТОРГ-12 — это «Основание». Ее необходимо заполнить корректно, в соответствии с содержанием операции. В эту графу вносятся следующие сведения:

- возврат товара;

- номер и дата ТН, по которым производилась приемка ТМЦ;

- реквизиты контракта-основания;

- номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Далее заполняются реквизиты самой ТН на возврат — номер и дата, данные о товарно-транспортной накладной (при наличии).

Табличная часть включает те же позиции, что и ТОРГ-12. Позиции товаров в документах на прием и на возврат должны быть абсолютно идентичными, иначе несоответствия могут послужить причиной штрафных санкций при проверках.

Подписывают возвратную документацию руководитель и главный бухгалтер организации-заказчика. Подписи обязательно должны быть с расшифровками и заверены печатью при условии ее официального использования в учреждении. Сам факт передачи возвращаемого товара заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

Частые ошибки при заполнении и ответственность

Самая распространенная ошибка — отсутствие печати. Да, в список обязательных реквизитов по 402-ФЗ она не входит и в большинстве случаев ставить ее не обязательно. Но в случае с ТОРГ-12 печать предусмотрена самой формой, поэтому должна присутствовать. Если ее нет, то налоговики могут не зачесть НДС — это частая причина разногласий с налоговой. Случай, когда печать не обязательна — грузополучатель принял товар по доверенности, заверенной печатью организации. Чтобы избежать проблем, прикрепите доверенность к накладной и храните оба документа.

Вторая проблема — отсутствие чьей-либо подписи. Следите, чтобы в накладной расписались все стороны. Если случится кража, доказать что-либо и найти виновного будет сложно. В такой ситуации уголовная ответственность может грозить и продавцу, и грузополучателю.