Факторинг — плюсы и минусы, как работает факторинг?

Содержание:

- Особенности форфейтинга

- Что такое форфейтинг?

- Типы ценных форфейтинговых бумаг

- Форфейтинг в Российской Федерации

- Стандартная схема этапов выполнения сделки

- Форфейтинг – что это простыми словами?

- Плюсы и минусы

- Суть договора

- Отличия форфейтинга от факторинга

- ЛИЗИНГ, ФАКТОРИНГ, ФОРФЕЙТИНГ

- История

- Договор лизинга

- Важные особенности форфейтинговых операций

- Форфейтинг в мире

- Некоторые другие финансовые инструменты

- Стороны договора

- Достоинства и недостатки всех форм форфейтинга

Особенности форфейтинга

Форфейтинг представляет собой несложный процесс с большим количеством особенностей:

- Данный тип торгово-финансовых отношений имеет международный характер. Участники соглашения чаще всего представляют разные страны;

- Все расходы (комиссионные, проценты и т.д.) ложатся на экспортера (продавца);

- Выкупив векселя, форфейтер не может предъявлять претензии их бывшему владельцу. Другими словами, все риски, такая организация берет на себя;

- Срок погашения задолженности по векселям намного больше, чем при факторинге и лизинге;

- Экспортер может продавать только часть векселей;

- Ставки по задолженностям при форфейтинге выше, чем при аналогичных внутренних операциях. Это обуславливается большими рисками.

Что такое форфейтинг?

Форфейтинг — одна из схем финансирования. Она заключается в том, что компания-форфейтер приобретает дебиторскую задолженность предприятия-заёмщика перед кредитором.

Форфейтинг — одна из схем финансирования. Она заключается в том, что компания-форфейтер приобретает дебиторскую задолженность предприятия-заёмщика перед кредитором.

Дебиторская задолженность, или долговые обязательства, могут быть представлены:

- Векселями (простейшая ценная бумага, которая позволяет участникам сделки удостовериться в её надёжности).

- Сертификатами.

- Аккредитивами (поручения, которые гарантируют полное выполнение обязательств по кредитованию) и т.

д.

Форфейтинг чаще всего используется при осуществлении внешнеэкономической деятельности.

Участники

Участниками форфейтинга являются:

- Форфейтер. Он представляет собой посредника, который и приобретает дебиторскую задолженность. Вместе с этим ему передаются и возможные финансовые риски, связанные с возвратом неоплаченной стоимости продукции.

- Кредитор. Он осуществляет производство и/или реализацию продукции. Продаёт дебиторскую задолженность форфейтеру. По завершению сделки получает полную прибыль, полученную от продажи товара, с вычетом стоимости услуг посредника.

- Дебитор. Лицо, которое оформляет займ и принимает продукцию.

Схема форфейтинга

Традиционная схема форфейтинга состоит из следующим пунктов:

- Кредитор и посредник совместно устанавливают стоимость продукции и условия будущей сделки.

- Кредитор и дебитор заключают сделку на поставку продукции.

- Кредитор и посредник заключают договор о купле-продаже дебиторской задолженности и передаче ответственности.

- Кредитор осуществляет поставку товара и документально подтверждает выполнение этой процедуры.

- Посредник передаёт оплату с учётом стоимости своих услуг (вознаграждения).

Форфейтинг чаще всего используется при осуществлении ВЭД.

Преимущества

Форфейтинг обладает рядом преимуществ, которые выделяют его среди остальных схем финансирования:

- Значительное уменьшение рисков продавца товаров.

- Отсутствие регресса.

- Возможность продажи дебиторской задолженности в несколько этапов (при использовании двух и более векселей).

- Возможность принятия гибких условий договора.

- Система льгот и отсрочек при возникших у покупателя финансовых трудностях.

- Экономия на займах в банковских организациях.

- Простота оформления сопровождающих документов.

- Возможность торговых организаций увеличить объёмы производства и техническое оснащение.

- Фиксированная процентная ставка даже при долгосрочном займе.

- Увеличение прибыли предприятия.

- Значительное снижение количества рисков при осуществлении внешнеэкономической деятельности.

- Форфейтинговые инструменты оформляются довольно быстро и просто.

Именно эти преимущества и обуславливают большую популярность метода финансирования среди юридических лиц.

Недостатки

Но форфейтинг не обходится и без недостатков:

- Высокая маржа. Она обуславливается долгосрочностью сделки и рисками, который берёт на себя посредник.

- Наличие рисков, которые связаны непосредственно с законодательством страны и возможными его изменениями.

- Оплата гарантии (для импортёра).

- Большое количество ненадёжных контрагентов на международном рынке.

Как составить договор?

Договор должен обязательно содержать все условия сделки. При его составлении необходимо учитывать следующие ключевые моменты:

Договор должен обязательно содержать все условия сделки. При его составлении необходимо учитывать следующие ключевые моменты:

- Валюта. Для участия в сделке она должна свободно конвертироваться.

- Юрисдикция. Этот момент участники сделки должны обсудить заранее, условия обязательно отразить в договоре.

- Конфиденциальность. Договор должен обязательно содержать положение о неразглашении персональных данных, условий сделки. В противном случае, недобросовестные посредники могут перепродать ценные бумаги по более низкой цене на вторичном рынке.

Для получения финансирования кредитор должен оформить и подать в банковскую организацию пакет документов, который состоит из следующих бумаг:

- Внешнеторговый договор.

- Инвойс, как заполнить инвойс подробнее тут.

- Документы, которые подтверждают отправку продукции.

- Вексель, оформленный на имя посредника.

- Поручительство для дополнительной гарантии соблюдения всех условий сделки.

После подачи документов необходимо только ждать решения банковской организации. Если был получен положительный ответ, осуществляется непосредственно передача долга.

Типы ценных форфейтинговых бумаг

Ценные форфейтинговые бумаги – это переводной и простой вексель. В отличие от обычного учёта векселей форфейтинг применяют при поставках оборудования на большие суммы от полугода до восьми лет во внешнеэкономических сделках, трансформируя экспортную сделку с отсрачиванием платежа в наличную и тем самым кредитуя дебиторскую задолженность прочих стран, в которых не представляется возможным приобрести гарантии по ним или экспортные государственные кредиты. Форфейтинг применяется и при отказе экспортера дать длительный кредит определенным странам. Таким образом форфейтинг,, позволяет средним и мелким предприятиям оформлять сделки, которые превышают их финансовые возможности, так как они могут продавать постепенно за наличные собственные долгосрочные требования.

Ценные форфейтинговые бумаги – это переводной и простой вексель. В отличие от обычного учёта векселей форфейтинг применяют при поставках оборудования на большие суммы от полугода до восьми лет во внешнеэкономических сделках, трансформируя экспортную сделку с отсрачиванием платежа в наличную и тем самым кредитуя дебиторскую задолженность прочих стран, в которых не представляется возможным приобрести гарантии по ним или экспортные государственные кредиты. Форфейтинг применяется и при отказе экспортера дать длительный кредит определенным странам. Таким образом форфейтинг,, позволяет средним и мелким предприятиям оформлять сделки, которые превышают их финансовые возможности, так как они могут продавать постепенно за наличные собственные долгосрочные требования.

Торговые организации – это главные потребители кредитных банковских продуктов. Огромный объем оборотов, возможность предоставления товаров в залог и малый уровень обеспеченности своими средствами делают их почти идеальными заемщиками.

Но есть ситуации, при которых одноразовые кредиты невыгодны и неудобны для большинства потенциальных клиентов – огромный объем небольших поставок, большой перечень дебиторов и так далее. В данной ситуации на помощь приходит финансирование по схемам форфейтинга и факторинга.

Форфейтинг в Российской Федерации

Такая схема финансирования не так популярна в Российской Федерации, как в других странах. Но это объясняется довольно понятными причинами:

- Нестабильность экономики. Большая часть банковских организаций просто опасается выдавать кредиты на длительный срок.

- Отсутствие в России чёткой законодательной базы для подобного финансирования. Нормативные документы РФ попросту не подстроены под международные схемы и правила.

- Низкий уровень ответственности стран-партнёров. Многие российские экспортёры ориентированы именно на такие страны. Часто возникают трудности с поиском посредника, который возьмёт на себя все риски.

Форфейтинг встречается в России в специфичной, сильно изменённой форме. Чаще всего предприниматели и торговые организации останавливают свой выбор именно на факторинге, несмотря на возможные потери.

Тенденции развития этой схемы в России не наблюдается, так как для широкого использования форфейтинга необходимо наличие длинных денег у банковских организаций. Сейчас же они не могут планировать свои финансовые показатели более чем на 3 года вперед.

Дополнительная информация о том, что такое форфейтинг и, как это работает, в данном видео:

Итак, форфейтинг — довольно распространённая в мире схема финансирования предприятий и индивидуальных предпринимателей. В ней участвуют 3 лица — форфейтер, кредитор и дебитор. С помощью такого метода финансирования индивидуальные предприниматели и торговые организации могут улучшать условия производства своих товаров, а банковские предприятия — получать выгодных для кредитования клиентов. К сожалению, в России эта схема широко не распространена.

Вы можете найти дополнительную информацию по теме в разделе Кредитование.

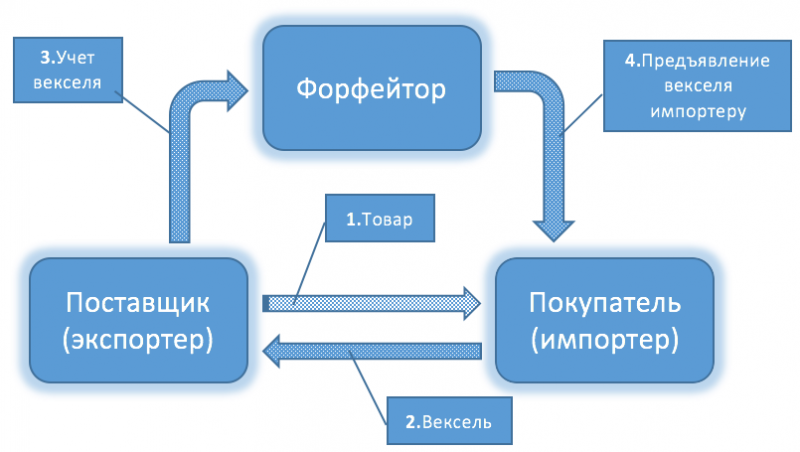

Стандартная схема этапов выполнения сделки

В форфейтинговой операции участвуют три стороны:

- Продавец/производитель (его также именуют экспортером или кредитором) – он занимается производством и реализацией товаров на внешние рынки. После получения от покупателя векселя у него есть два варианта: подождать какое-то время его погашения или продать форфейтеру и получить деньги сразу (хоть и с определенным дисконтом).

- Покупатель не сразу производит расчет с продавцом, а передает ему письменное обязательство уплатить долг.

- Форфейтинговая компания-посредник по факту отгрузки товара расплачивается с продавцом.

При этом договор заключается между продавцом и форфейтером.

Стандартная схема форфейтинга включает в себя следующие этапы.

1. Предварительный этап

Экспортер или банк экспортера предполагают заключить сделку с импортером и рассматривают возможность привлечения к сделке форфейтера. Они анализируют требования компании к документальному сопровождению, размер дисконта. На основании этой информации делается вывод об экономической целесообразности сделки и определяется предполагаемая цена контракта.

2. Анализ предполагаемой сделки форфейтером

После поступления заявки от поставщика форфейтеру последний занимается сбором информации о сделке: сроках финансирования, репутации экспортера и импортера, их месторасположении, характере сделки (товарная/финансовая), определяет степень риска, сроки реализации сделки. На основании комплексного кредитного анализа при отсутствии сомнений в кредитоспособности стороны-покупателя определяется твердая цена контракта.

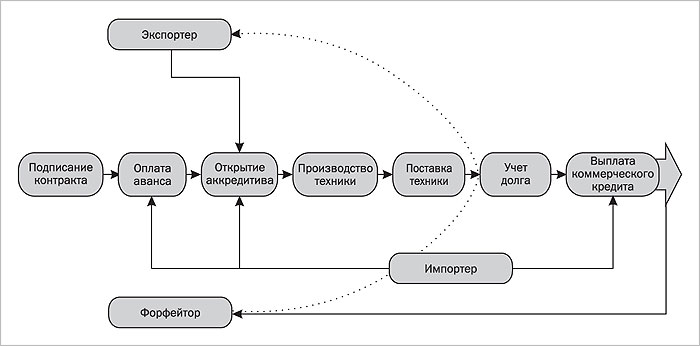

3. Подписание договора сторонами

Продавец и покупатель подписывают контракт на поставку. Поставщик и форфейтер договариваются о передаче долговых обязательств. Экспортер отгружает товар.

4. Передача долговых ценных бумаг форфейтеру

По факту отгрузки продавец предъявляет покупателю комплект необходимых документов: контракт на поставку; инвойс с подписями экспортера/импортера (в России его аналогом является счет-фактура), комплект транспортных документов, гарантийное письмо/поручительство. В вексель вносится передаточная запись.

5. Оплата по долговым ценным бумагам

Форфейтер оплачивает стоимость векселя, сертификата или другой ценной бумаги за вычетом оговоренного дисконта.

В результате сделки форфейтер становится держателем долговых ценных бумаг, которые подтверждают необходимость оплаты покупателем за отгруженный товар. Экспортер освобождается от всех претензий по дальнейшей оплате. Импортер обязан погасить вексель в оговоренные сроки.

Форфейтинг – что это простыми словами?

Форфейтинг — достаточно популярный вид финансирования именно торговых предприятий. Суть его в том, что банк просто покупает дебиторскую задолженность компании. Под дебиторской задолженностью понимаются обязательства покупателей клиента банка, авали, векселя, сертификаты.

Обычно в схеме форфейтинга продавец — это экспортер, производящий товар, а покупатель — оптовая компания из-за рубежа. Сделка отличается тем, что вместо покупателя продавцу выплачивает средства банк-кредитор. Разумеется, в схему входят комиссионные банка, а продавец выступает заемщиком. Для покупателя этот вид сделки отличается от обычной лишь тем, что он платит не продавцу, а его банковскому учреждению.

Плюсы и минусы

В сделках форфейтинга есть ряд ограничений. Так, продавец должен быть заранее предупрежден и согласен принимать погашение долга сериями, но на это идут не все продавцы. Если покупатель не является международной компанией или представителем государства, то возврат долга должен быть обязательно гарантирован банком или государственным институтом, который выберет кредитор. Кроме того, форфейтинговые сделки являются конфиденциальными в отличие от банковских кредитов. Вместе с тем если кредитор-форфейтер продаст долговые бумаги на вторичном рынке, то разглашение условий сделки все же может состояться, поэтому следует учесть этот случай в договоре форфейтинга.

Практики отмечают, что достоинства форфейтинга не вызывают сомнений. В их числе можно отметить следующие:

- форфейтинг подразумевает фиксированную процентную ставку, а значит, заемщик может точно планировать расходы на кредит;

- оперативность и простота оформления вексельных долговых документов;

- возможность для покупателя не тратить деньги на управление долгом, а также на организацию его погашения — все берет на себя форфейтер;

- покупателю может быть предоставлен форфейтером предварительный опцион (условия) на кредитование по фиксированной ставке и он может внести свои расходы по обслуживанию финансирования в контрактную цену товара;

- покупатель имеет возможность отложить оплату уже полученных им товаров или предоставленных ему услуг.

Также имеются и недостатки. Покупатель (заемщик) несет ответственность по обеспечению действительности долговых инструментов. Поэтому ему необходимо хорошо ориентироваться в законах относительно простых векселей, а также гарантий и авалей, особенно если форфейтинг осуществляется при международной сделке в валютном законодательстве. При этом банк получает за услуги гораздо больший процент, чем при кредитовании, и может продать векселя и другие кредитные документы на вторичном рынке ценных бумаг.

Кроме того, могут возникнуть трудности с поиском гаранта (того самого кредитного документа, который удовлетворит форфейтера).

Еще один важный момент: процентные ставки, как правило, выше, чем при других видах кредитования. Но это бывает оправданно, поскольку заемщик не несет издержек по страхованию.

Отметим также, что срок проведения операций может, по идее, составлять всего несколько дней, но в российской практике такое неосуществимо, так как требуется получение специальных разрешений ЦБ РФ, который по внутреннему регламенту должен рассмотреть запрос в течение одного месяца.

Риски и рекомендации

При заключении договора форфейтинга следует очень внимательно выбирать форфейтера, то есть банковскую структуру, а также обращать внимание на комиссии и дополнительные сборы, взимаемые банком. Также необходимо прописать валюту договора, порядок расчетов между сторонами

Также необходимо прописать валюту договора, порядок расчетов между сторонами.

Если в договоре прописаны штрафные санкции, то они должны быть соразмерны сумме ущерба, а договор не должен содержать кабальные условия.

Следует внимательно просчитать риски и затраты при осуществлении подобной сделки. Издержками импортера, участвующего в форфейтинговой операции, являются комиссионные в пользу гаранта. Издержки экспортера по организации форфейтингового финансирования складываются из ставки дисконта, комиссии за опцион и комиссии за обязательство. Таким образом, сумма договора автоматически увеличивается из-за различных комиссионных сборов.

Согласно п. 1 ст. 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено ГК РФ, другими законами или договором. Банк вправе изменять процентную ставку по кредиту в одностороннем порядке, если такое условие прописано в кредитном договоре

В связи с этим следует особое внимание обратить на наличие в договоре соответствующих условий об изменении процентной ставки

Еще одним распространенным видом риска является валютный риск. В большинстве случаев форфейтер берет заем на финансирование своей сделки в той же валюте, в которой эта сделка заключена. Однако, если заем получен в евро, а валютой контракта являются доллары США, автоматически возникает валютный риск. Он также возникает и при расчетах в рублях, если договор привязан к иностранной валюте, так как в этом случае возникают курсовые разницы.

В заключение следует отметить, что, поскольку в российском законодательстве такой тип договора, как договор форфейтинга, не установлен, необходимо применять аналогию права, внимательно прописывать условия в договоре, а также учитывать судебную практику.

Суть договора

Форфейтинг — это особая форма среднесрочного коммерческого внешнеторгового кредитования, операция продажи в кредит, которая представляет собой покупку кредитором долговых документов заемщика без права регресса на любого предыдущего держателя обязательства.

Форфейтинг применяется преимущественно в сфере международной торговли и оказания услуг. И одним из главных его преимуществ является возможность оплатить товар или услугу наличными деньгами сегодня, взамен выручки, которая должна быть получена в будущем.

Понятие «без права регресса» означает, что все риски и всю ответственность берет на себя заемщик. В качестве долговых документов обычно выступают простые векселя и тратты (так называемые чистые документы, предполагающие абстрактное обязательство).

Форфейтинг является формой кредитования, оформляемой оборотными документами и пригодной для любых торговых сделок, при этом заемщик не обязан закладывать весь свой бизнес или его существенную часть. Форфейтинг называют формой своеобразной трансформации коммерческого кредита в банковский кредит.

Этот способ кредитования внешней торговли особо распространен в Англии и Германии. Сторонами — участниками классической сделки форфейтинга являются продавец, покупатель (заемщик) и банк-кредитор (покупатель долга заемщика перед продавцом). Инициировать сделку форфейтинга могут и продавец, и покупатель. Схема сделки заключается в том, что банк-форфейтор обязан выкупить долг заемщика на определенных условиях, когда заемщик представит ему документацию, удовлетворяющую интересам банка. Эта документация подтверждает наличие долга, факт передачи товаров (или услуг) покупателю, а также переуступку банку-форфейтору права на получение выручки (в виде кредитной ценной бумаги). То есть форфейтинг представляет собой форму единовременного среднесрочного кредитования крупной сделки по покупке товаров или услуг путем приобретения форфейтером у компании-продавца долговых документов. Фактически банк выступает гарантом по сделке.

Отличия форфейтинга от факторинга

Форфейтинг и факторинг — две абсолютно разные схемы финансирования. Их отличия заключаются в следующих параметрах:

- Операции, при которых используется схема. Форфейтинг наиболее актуален и эффективен для внешнеэкономических сделок, а факторинг — для внутренней торговли.

- Валюты. При факторинге число валют строго ограничено. Схема форфейтинга же не устанавливает такие строгие рамки, всё обговаривается и устанавливается участниками сделки.

- Срок финансирования. Форфейтинг устанавливается на срок до 1 года и выше, вторая же схема действует не более 6 месяцев.

- Регресс. При оформлении форфейтинга он практически полностью отсутствует. Вторая же схема не гарантирует передачу рисков.

- Величина выкупаемого долга. При факторинге она не превышает 90 процентов, рассматриваемая же в статье схема предполагает полное приобретение долга и т. д.

Различия между схемами существенные. При выборе одной из них необходимо тщательно проанализировать все условия и выбрать наиболее подходящий для себя вариант.

ЛИЗИНГ, ФАКТОРИНГ, ФОРФЕЙТИНГ

⇐ ПредыдущаяСтр 2 из 5Следующая ⇒

Лизинг (англ, leasing, от lease – сдавать в аренду) – предоставление лизингодателем материальных ценностей лизингополучателю в аренду на разные сроки.

В международной практике различаются два вида аренды оборудования:

Ø кратко- (рейтинг), среднесрочная до 3 лет для стандартного оборудования, автомобилей, тракторов, железнодорожных вагонов и т.д.;

Ø средне- и долгосрочная (лизинг) для промышленного технологического оборудования, в том числе комплектного.

Своеобразие лизинговых операций по сравнению с традиционной арендой заключается в следующем:

1) объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

2) срок лизинга меньше срока физического износа оборудования (от 1 года до 20 лет) и приближается к сроку налоговой амортизации (3-7 лет);

3) по окончании действия контракта клиент может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

4) в роли лизингодателя обычно выступает финансовое учреждение – лизинговая компания.

Виды лизинговых операций:

Исходя из особенностей организации отношении между лизингополучателем и лизингодателем различаются:

История

Форфейтинг возник после второй мировой войны. Несколько банков Цюриха, имевших богатый опыт финансирования международной торговли, стали использовать этот прием для финансирования закупок зерна странами Западной Европы в США. В те годы поставки продукции и конкуренция между поставщиками настолько возросли, что покупатели потребовали увеличения сроков предоставляемого кредита до 180 дней против привычных 90. Кроме того, произошло изменение структуры мировой торговли в пользу дорогостоящих товаров с относительно большим сроком производства. Таким образом, повысилась роль кредита в развитии международного экономического обмена, и поставщики были вынуждены искать новые методы финансирования своих сделок.

По мере того как падали барьеры в международной торговле и многие африканские, азиатские, а также латиноамериканские страны стали более активны на мировых рынках, западноевропейские предприниматели все труднее

предоставляли кредиты за счет собственных источников, почему поставщики и были вынуждены использовать новые методы финансирования своих сделок.

Наибольшее развитие форфейтинг получил в странах, где относительно слабо развито государственное кредитование экспорта.

Договор лизинга

Объектом лизинговой сделки может быть:

- земля или недвижимость,

- техника,

- автомобили,

- интеллектуальная собственность,

- оборудование и т.д.

Обычно лизинг выглядит так:

- Человек обращается в кредитную организацию, которая занимается заключением лизинговых сделок, подаёт заявку и предоставляет все необходимые документы.

- Кредитная организация рассматривает заявку и выносит своё решение.

- В случае одобрения заявки составляется договор лизинга.

- После этого клиент вносит аванс, размер которого оговаривается в лизинговом договоре.

- После этого компания заключает договор купли-продажи и покупает объект лизинговой сделки, который оговаривается в договоре.

- Кредитная компания передает клиенту объект соглашения.

- Клиент вносит платежи согласно графику выплат.

- После внесения всех денежных платежей объект соглашения переходит в собственность клиента.

Лизинг — это аренда имущества с возможностью выкупа.

Выгода для клиента заключается в том, что он может пользоваться объектом лизинговой сделки так, как посчитает нужным (хотя юридически объект сделки является собственностью кредитного учреждения). Например, если это лизинг автомобилей, то человек может купить грузовую машину по лизинговой схеме и заниматься международными перевозками. Часть заработанных денег пойдёт на покрытие задолженности по контракту.

Существуют 2 основных вида лизинговых сделок:

- Оперативный лизинг. В таком случае на момент окончания срока действия договора остаточная стоимость объекта значительно больше нуля, а сам объект остаётся в собственности кредитной компании. По окончании действия контракта кредитная компания может либо вновь заключить с клиентом лизинговый договор, либо выкупить объект по остаточной рыночной стоимости. Чаще этот вид сделки заключается тогда, когда срок полезного использования объекта значительно больше срока действия лизингового контракта.

Важные особенности форфейтинговых операций

Форфейтинг как вид финансирования обладает целым рядом особенностей и отличительных черт:

- стороны сделки обычно представляют разные страны;

- оплата услуг форфейтера в виде комиссионных и процентов ложатся на плечи экспортера;

- после выкупа векселей у форфейтера нет права предъявлять претензии к их предыдущему владельцу;

- валюта сделки должна быть свободно конвертируемая;

- сделка между посредником и продавцом заключается предельно просто: путем внесения передаточной надписи в вексель;

- задолженность погашается в более длительные сроки, чем при факторинге и лизинге;

- многие экспортеры продают лишь часть ценных бумаг, получая часть положенных им средств от импортера;

- более высокий дисконт, чем при факторинге.

Форфейтинг в мире

Форфейтинг широко распространен в странах западной Европы и Америке и довольно успешно функционирует на сегодняшний день в развитых странах мира.

Происхождение схемы форфейтинга берет свое начало в Швейцарии после Второй мировой войны. Банки Цюриха, которые занимались долгосрочным кредитованием на протяжении многих лет, внедрили прием форфейтинга для закупки зерна странами Европы. В то время продажи сырья росли, и уже требовалось долгосрочное финансирование поставок продолжительностью более 180 дней. Помимо этого изменился внешнеэкономический режим, в соответствии с которым, производство товаров стало более дорогостоящим и требовало большего времени.

В дальнейшем новые государства, приходившие на мировой рынок – азиатские и латиноамериканские страны, все активнее утверждались в международной торговле, и финансирование поставок требовало широкого применения.

В настоящее время центром форфейтинга является Лондон, который не прекращал и развивал кредитование товаропроизводителей и продавцов на долгосрочной основе. Помимо Англии банковский сектор кредитования экспорта активно развивается в Германии.

Форфейтинг имеет положительную динамику и потому, что в мире создаются специальные институты – Консорциумы форфейтеров, в которые могут входить и финансово-кредитные учреждения. Для особо крупных сделок, исчисляемых миллионами долларов, консорциумы являются незаменимым посредником при проведении форфейтинговых операций. Все экспортные, валютные, политические и экономические риски они берут на себя.

Большая часть торговых операций в Европе происходит за счет форфейтинга, причем не только на экспортном рынке, но и на финансовом – происходит реализация долгосрочных долговых обязательств.

В настоящее время форфейтинг характерен для крупных экспортных сделок несырьевых товаров, например, поставка высокотехнологичной техники, оборудования и машин. Стоимость форфейтинговых контрактов в среднем составляет не ниже сотен тысяч долларов.

В Российской Федерации

В России форфейтинг не столь распространен как, например, факторинг, и существует несколько объективных причин, препятствующих развитию долгосрочного финансирования экспортных закупок:

- Отсутствие длинных денег у банков. Российские банки в связи с пока еще нестабильной экономической обстановкой в стране опасаются проводить долгосрочное кредитование.

- Закон о валютном регулировании не позволяет банкам и коммерческим организациям производить расчеты валютой, кроме как из-за границы.

- Экспорт российских производителей в основном нацелен на развивающиеся страны с низким уровнем финансовой ответственности, в связи с чем сложно найти банк-гарант для поручительства по сделкам.

- Российское законодательство не подстроено под международные финансовые схемы расчета и обычаи делового оборота, кроме того, налоговое законодательство меняется ежегодно, в связи с чем форфейтерам на российском рынке довольно сложно просчитать экономический эффект от участия во внешнеэкономических операциях.

В настоящее время в России форфейтинг используется в довольно специфическом виде – в качестве подтверждения оплаты дебиторской задолженности используется не векселя, а аккредитивы. Дело в том, что использование векселей при экспортных операциях может привести к проблемам, связанными с применением налогового законодательства

По словам российских банкиров, предприниматели в большинстве своем останавливают выбор на факторинговых схемах расчета, не смотря на высокий уровень рисков.

Пока речи о развитии форфейтинга в России не идет. Он так и остается на уровне индивидуальной услуги. Лишь когда финансовые организации и предприниматели смогут планировать финансовые показатели на ближайшие 3-7 лет, только тогда можно будет говорить о повышении уровня форфейтинговых операций.

Некоторые другие финансовые инструменты

Кроме лизинга в распоряжении участника ВЭД есть ещё два интересных вида кредитования: факторинг и форфейтинг.

Договор факторинга

Факторинг

Факторинг выгоден для кредитора тем, что он моментально получает деньги (за вычетом стоимости услуги) по долговому обязательству, тогда как в противном случае ему бы пришлось ждать, пока будут выполнены все условия договора с покупателем.

В общем случае факторинг выглядит так:

- Продавец и покупатель заключают договор купли-продажи;

- Продавец, не дожидаясь выплаты денег, заключает договор факторинга, а компания-фактор покрывает часть задолженности;

- После выплаты покупателем денег по контракту, продавец перечисляет часть денег на счёт-фактор компании в качестве оплаты услуги.

Договор форфейтинга

Форфейтинг — это операция, при которой кредитор покупает дебиторскую задолженность клиента.

Обычно форфейтинг выглядит так:

- Импортёр выпускает вексель и на него покупает какой-либо товар у экспортёра;

- Компания-форфейтер выкупает вексель;

- Чтобы покрыть долговые обязательства, импортёр выплачивает деньги не экспортёру, а компании-форфейтеру.

Форфейтинг выгоден тем, что импортёр, не имея денег, может купить какой-либо товар в полном объёме, а долги он будет выплачивать не экспортёру, а компании-форфейтеру, с которой он заключил сделку на выгодных ему условиях.

Подведём итоги. Основными видам ВЭД-кредитования является лизинг, факторинг и форфейтинг. При лизинге человек заключает с кредитной компанией специальную сделку на покупку какого-либо товара. Компания покупает этот товар и передаёт его в аренду своему клиенту, а клиент должен со временем покрыть задолженность.

В случае факторинга продавец получает большую часть задолженности, не дожидаясь выполнения основного контракта. В случае форфейтинга человек, не имея денег, фактически покупает интересующий его товар, а потом выплачивает долг, на выгодных ему условиях, не продавцу, а компании-форфейтеру.

Стороны договора

Форфейтинг подразумевает наличие трех сторон. Но стоит помнить, что договор заключается между двумя сторонами (экспортером и форфейтером).

- Продавец (экспортер или кредитор). Он чаще всего является производителем товара, который сам его и реализует. У экспортера, после того как покупатель выписал на него векселя, есть два варианта. Или ждать определенное время, пока импортер выплатит ему необходимую сумму, или продать дебиторские задолженности форфейтинговой компании. Если продавец выбирает первый вариант, он получает всю сумму в полном объеме, но через некоторое время. Во втором варианте, экспортер теряет несколько процентов (комиссионные или дисконт), но получает деньги сразу.

Многие предприниматели продают только часть ценных бумаг, после чего оставшуюся часть суммы покупатель выплачивает непосредственно продавцу, а часть форфейтеру.

Дисконт – это своего рода плата за услуги (покупку векселей) форфейтинговой компании.

- Покупатель (импортер или дебитор). Не производит наличный расчет, а пишет письменное обязательство о том, что обязуется уплатить долг. Такая дебиторская задолженность может быть представлена векселями, авалями, сертификатами и т. д. При форфейтинге для покупателя меняется только схема погашения задолженности, он переводит деньги не экспортеру, а на счет форфейтинговой компании.

- Форфейтинговая компания. После заключения договора переводит необходимую сумму по факту отгрузки продавцом товара.

Благодаря форфейтингу многие компании находят зарубежных клиентов. Помимо этого, расширяется их производство и география продаж.

Достоинства и недостатки всех форм форфейтинга

Как любая финансовая операция, форфейтинг имеет своих поклонников и противников. Это обуславливается наличием положительных и отрицательных качеств таких торговых отношений. Поэтому рассмотрим подробно все его стороны.

Достоинства:

- Простота оформления. В сделке участвует всего 2 стороны, помимо этого, требуется минимальный пакет документов;

- Минимальные риски для экспортера. Ему не нужно переживать о том, что импортер не заплатит по векселю;

- Для импортеров создаются лояльные и гибкие условия погашения задолженности. Начать погашать кредит он может не сразу, а через несколько лет;

- Экспортер имеет право продать только часть векселей, чтобы покрыть кассовые расходы. Остальные деньги он может получить напрямую от импортера.

Недостатки:

- Переплата, которая представляет собой дисконт форфейтера. Все комиссионные по кредиту платит экспортер;

- Отсутствие возможности адекватно оценить платежеспособность импортера.