Факторинг как финансовая подушка 21 века

Содержание:

- Простой расчет факторинга в качестве наглядного примера

- Как факторинг используется малым бизнесом

- Как оформить договор факторинга?

- Правовое регулирование факторинга

- Особенности факторинга проводки

- Что такое факторинг: самый простой и понятный разбор понятия + полезное видео

- Разновидности

- Механизм факторингового финансирования

- Понятие международный факторинг и его виды

- Факторинг малому бизнесу: что это и чем он отличается от кредита, цессии и форфейтинга

- Преимущества и недостатки факторинга

- Плюсы и минусы факторинга

- Преимущества и недостатки

- Пример расчета

- Кому воспользоваться факторингом, условия

- Заключение

Простой расчет факторинга в качестве наглядного примера

Допустим, 1 января фирма А поставила фирме Б товар на сумму 100 тысяч рублей с отсрочкой платежа в 180 дней. Был заключён факторинговый договор с банком по ставке в 15 % годовых и с дополнительной оплатой обработки счета-фактуры в размере 50 рублей за штуку. По этому договору фактор вернул фирме А 90 % от суммы сделки.

(100000 * 0,9 * 0,15) / 365 * 20 = 739,73 рублей

Итоговая переплата: 739,73 50 = 789,73 рублей.

100 000 – 90 000 – 739,73 – 50 = 9260,27 рублей.

Читайте нашу статью «Целеполагание: процесс, методы и 5 ошибок».

Финансовый рынок богат различными предложениями, и одним из них является факторинг — пакет услуг, разработанный специально для представителей торговой деятельности.

Если выразить определение простыми словами, то факторинг — это специальная форма кредитования. Она позволяет продавцу получить свои деньги до того дня, когда партнер расплатится за поставку товара. Так, денежные средства скорее возвращаются в оборот, а риски для поставщика сводятся к минимуму.

Стороны факторинга:

- Клиент — выступает в роли поставщика продукции.

- Покупатель (должник) — обязуется оплатить товар в срок согласно договору купли-продажи.

- Банк/факторинговая организация (фактор) — предоставляет продавцу денежные средства.

Компания «Х» является оптовым поставщиком. 15 июля ею была реализована поставка товара в адрес компании «Y» на сумму 300 000 руб. Согласно условиям заключенного между ними договора расчет должен наступить не позднее 25 июля. Чтобы не терять время, ожидая свои деньги, компания «Х» 17 июля подписала договор с банком на использование факторинговых услуг и оповестила об этом покупателя. Право требования долга от компании «Y» перешло к фактору.

Банковская организация перечислила на счет компании «Х» 75% от суммы дебиторской задолженности, что составило 225 000 руб. 25 июля компания «Y» произвела оплату в размере 300 000 руб. на счет фактора. Банк удержал 45 000 руб. (15%) в качестве вознаграждения, а остаток денег (255 000 руб.) перечислил компании «Х».

Как факторинг используется малым бизнесом

Малый бизнес, как и средний сегмент предпринимателей, активно пользуется факторингом. Часто у таких предприятий мало собственных средств, небольшой капитал. Поэтому нужно искать альтернативы банковским кредитам.

Для малого бизнеса факторинг несет много преимуществ:

- Можно привлекать новых клиентов, предлагая отсрочку по платежам.

- Минимизируются риски в области налаживания связей с новыми покупателями.

- Дополнительные комиссии и платежи невелики.

- Кредитные средства доступны.

- Ускоряется оборот денег, то есть можно получить дополнительную прибыль.

- Появляется возможность изменять собственную политику на рынке, гибко реагировать на ситуацию.

Как оформить договор факторинга?

После оплаты товара поставщиком и выгрузки покупателю, должен быть оформлен счёт-фактура. В договоре прописывается, что он должен быть передан банку.

Важно! Счёт-фактура и накладная являются подтверждением возникновения задолженности покупателя перед банком. Без оригинала этих документов фактор не имеет права требования выплаты средств.. В договоре обязательно должен быть прописан срок и сумма перечисления средств банком

В договоре обязательно должен быть прописан срок и сумма перечисления средств банком.

Важно! Сроки должны быть чётко прописаны со штрафом за невыплату вовремя денежных средств.

Образец договора факторинга – скачать в формате word.

Правовое регулирование факторинга

В XX веке факторинговые операции получили широкое распространение в международной коммерческой практике. Участники деловых отношений столкнулись с отсутствием правового регулирования факторинговых операций. В Европе данные операции регламентировались в основном общими нормами обязательственного права. При этом надо учитывать, что в разных правовых системах нормы гражданского права и практика их применения отличаются друг от друга.

Поэтому в мае 1988 года на международной конференции в Оттаве была принята Конвенция о международном факторинге, подготовленная Международным институтом унификации частного права. Данная конвенция помогла унифицировать ряд норм, регулирующих правовые отношения участников факторинговых сделок, и урегулировала вопросы, не имевшие решения в национальных правовых системах.

Под факторинговым контрактом конвенция понимает контракт, заключённый между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым:

- поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования;

- финансовый агент выполняет, по меньшей мере, две из следующих функций:

- финансирование поставщика, включая заём и предварительный платёж;

- ведение учёта (бухгалтерских книг) по причитающимся суммам;

- предъявление к оплате денежных требований;

- защита от неплатёжеспособности должников;

- должники должны быть уведомлены о состоявшейся уступке требования.

Российская Федерация является участником Конвенции о международном факторинге c 1 марта 2015 (Федеральный закон от 05.05.2014 г. N 86-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА по международным факторинговым операциям»).

В России факторинг появился в марте 1996 года, когда была принята вторая часть Гражданского кодекса. В статье 824 ГК РФ даётся следующее описание факторинга как финансирования под уступку денежного требования, а само определение факторинга отсутствует:

| По договору финансирования под уступку долгового требования одна сторона (финансовый агент) передаёт или обязуется передать другой стороне (клиенту) денежные средства в счёт денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательств клиента перед финансовым агентом. |

Иными словами, фактические долги (денежные требования) могут быть проданы кредитором определённому лицу, обладающему свободными денежными средствами (финансовому агенту), который обязуется выплатить клиенту (кредитору) причитающийся ему долг третьего лица, за вычетом собственных интересов и комиссии. Когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих — комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.

Закон различает два вида денежных требований, которые могут быть предметом уступки: срок платежа по которым уже наступил, то есть реально существующая задолженность, и платёжные обязательства, срок платежа по которым ещё не наступил (будущие требования).

Особенности факторинга проводки

По договору поставщик передает товар с возможностью отсрочки платежа. При этом право требовать долг передает фактору, выплачивая за это ему комиссию. Такой подход позволяет фирмам продавать продукцию, вкладывать деньги в совершенствование своей системы. Однако после уступки на клиенте остаются первоначальные обязательства, поэтому они продолжает нести риски. Он выступает в качестве поручителя должника.

По законодательству (ст. 128 ГК РФ). Такое требование является частью имущества организации. Продажа уступки отражается во всех бухгалтерской документации в качестве активов. Поступления от продажи будут прописаны в качестве операционных доходов.

Что такое факторинг: самый простой и понятный разбор понятия + полезное видео

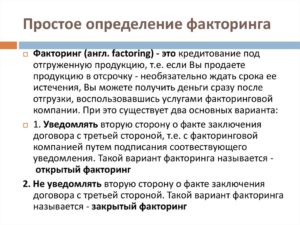

Факторинг — это финансовая услуга, относящаяся к торговому кредитованию. Она позволяет поставщику товаров или услуг получить за них оплату сразу и без отсрочек. Суть услуги заключается в передаче факторинговой компании дебиторской задолженности покупателя товара или потребителя услуг.

Чтобы было проще понять схему факторинга, рассмотрим два небольших примера.

- Консалтинговая фирма оказала услуги другой компании: проконсультировала нужных лиц, разработала планы и стратегии — то есть полностью выполнила условия договора по консалтингу. По условиям, оплата за оказанные услуги производится в течение 10 дней. Это может быть неудобно или долго для консалтинговой фирмы. Тогда фактор берёт на себя долг дебитора и отдаёт его поставщику услуг (консалтинговой фирме).

- Поставщик оптом отгрузил покупателю товар с отсрочкой платежа. Факторинговая фирма почти сразу отдаёт дебиторский долг покупателя, от чего продавец быстро получает свои деньги за отгруженный товар.

Соответственно потом дебитор (покупатель товара или потребитель услуг) отдаёт долг фактору и выплачивает от 5% до 30% от суммы.

Стоит отметить, что факторинговые компании покрывают не 100% дебиторской задолженности, а большую часть — до 90-95%.

Чтобы окончательно закрепить полученную информацию, рекомендуем к просмотру видео ниже, где на примерах просто и понятно рассматривается суть и задачи факторинга.

Зачем нужен факторинг бизнесу в сфере торговли или услуг

Факторинг нужен для того, чтобы поставщик мог практически сразу и без отсрочек платежа получить оплату за поставленный товар или оказанную услугу. А покупатель мог быстро погасить свой дебиторский долг перед поставщиком, тем самым зарекомендовав себя надёжным клиентом.

Такая услуга помогает дебитору решить вопрос с выплатой долга при возникновении форс-мажорных обстоятельств. Проще прибегнуть к факторингу, чем взять краткосрочный кредит, который не всегда просто получить — банки часто отказывают малым предприятиям и бизнесам в займах.

Преимущества и недостатки факторинга, о которых нужно знать

| Преимущества | Недостатки |

| Не требует залога. | Дополнительные затраты на выплату комиссий факторинговой компании. |

| Факторинг страхует от риска неоплаты дебиторской задолженности. | Нецелесообразность использования факторинга при больших, быстрых и постоянных отгрузках товара оптом. |

| Гарантирует безостановочный оборот денежных средств. | Налоговые обязательства наступают раньше поступления денег — по факту отгрузки. |

| Снижает все возможные риски, связанные с дебиторской задолженностью. | Покрывается не 100% дебиторской задолженности. |

| Позволяет выбрать удобный график оплаты для дебитора. | — |

«Факторинг — это комплекс услуг, связанных с финансированием, покрытием риска, вытекающего из предоставления товарного кредита, а также с востребованием дебиторской задолженности.

Как правило, производители сталкиваются с тем, что продовольственные сети хотят получать товар на условиях отсрочки платежа или товарного кредита. Потому что для розничной торговли удобнее выполнять свои обязательства перед поставщиками после того, как они продадут этот товар конечному потребителю.

Поставщики, как правило, идут навстречу торговым организациям, но они сами испытывают определённые неудобства, связанные с тем, что для его предоставления необходимо задействовать дополнительные объёмы оборотного капитала, вынимать средства из оборота для предоставления товарного кредита.

Так вот для того чтобы этот фактор, связанный с неудобством предоставления товарного кредита для поставщика, нивелировать, существует такой финансовый механизм как факторинг, который позволяет поставщику получить большую часть денежных средств сразу после осуществления поставки, не дожидаясь платежа от розничной торговой точки после истечения срока отсрочки платежа».

Разновидности

- Открытый факторинг – это полностью прозрачная сделка, при которой все ее участники знают о присутствии фактора. Простыми словами, при этом варианте покупатель напрямую производит расчеты с посредником, а не с поставщиком.

- Закрытый факторинг – это обратный вариант предыдущей формы, при котором клиент не знает о присутствии фактора и рассчитывается с поставщиком. Последний же передает деньги факторинговой компании. Такой вид еще называют скрытым факторингом.

- Регрессный факторинг — это договор, при котором посредник имеет право потребовать у продавца свои деньги назад, в случае, если покупатель просрочил платежи.

- Безрегрессный факторинг – это, соответственно, разновидность сделки, при которой фактор берет на себя все риски по вероятным уклонениям от оплаты. Нетрудно догадаться, что комиссия за такой договор намного выше, чем за предыдущий. Надеемся, вы поняли, что такое факторинг без права регресса и с регрессом, давайте продолжим дальше перечислять разновидности услуги.

- Поговорим о реверсивном факторинге – что это такое и каковы его особенности. Если объяснять простыми словами, при таком варианте сделки в факторинговую фирму обращается не продавец, а покупатель. Он просит оплатить стоимость услуги/товара за него, и обязуется выплатить долг в рамках периода, оговоренного в контракте. Этот вариант (его также называют обратным) больше всех остальных напоминает традиционные кредитные отношения.

- Выделяют внутренний и внешний (международный) вид. Международный факторинг — это деятельность, которая охватывает участников из разных стран. В рамках данного определения мы должны упомянуть про экспортный факторинг – ответвление международного, согласно которому разрешена отсрочка платежей фактору. Последний кредитует продавца под будущую выручку от экспорта его товаров.

- Встречается широкий формат и узкий. В первом случае, помимо финансирования и отслеживания долговых обязательств, факторинговая компания осуществляет дополнительные услуги: бухгалтерский учет, страхование и т.д. Узкий формат, если говорить простыми словами, предполагает лишь основную задачу — переуступку долга третьей стороне.

- Агентский факторинг – это разновидность факторинговых услуг, при которых поставщик выступает агентом фактора. Последний не осуществляет контроль за задолженностью дебитора, он лишь выдает деньги вначале сделки и отслеживает возмещение долга в процессе действия контракта. Покупатель вносит платежи продавцу, при этом он знает о существовании фактора, которому они впоследствии переводятся.

Итак, мы рассмотрели понятие передачи задолженности на факторинг – что это такое, для чего он нужен, какие бывают разновидности. Далее предлагаем изучить плюсы и минусы данной финансовой услуги. Прочтите куда вложить деньги, чтобы они работали на вас.

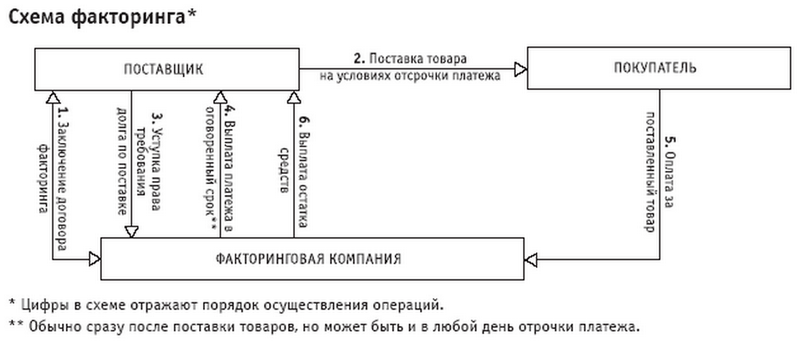

Механизм факторингового финансирования

Любопытна схема работы такого финансового механизма. Ведь множество фирм рассчитываются с его помощью со своими контрагентами. Здесь практикуется отсутствие залогов, и по-другому устанавливаются лимиты.

Схема факторинга выглядит так – поставщик факторинговой компании действует таким образом, что услуги и товары покупателю предоставляются с отсрочкой платежа, а тем временем подтверждающие поставку документы (накладные, счета-фактуры) передаются в банк.

Затем поставщик получает от банка деньги (до 9/10 от суммы поставки).

А когда заканчивается период отсрочки, банк получает с покупателя уже всю сумму и перечисляет оставшиеся, за вычетом своей комиссии, средства компании-поставщику.

В данном случае фактором является сам банк, имеющий и весь объём нужной информации, и собственную методику оценки платежеспособности контрагентов компании.

Если компании будут налаживать сотрудничество с максимальным количеством дебиторов, особенно путем предоставления им отсрочек платежа, то все производимые объемы будут быстро и правильно реализовываться.

Факторинговое обслуживание зарекомендовало себя как успешная схема, и это дает возможность предприятиям оптимально сочетать свои финансовые перспективы, выстроенные на эффективном управлении денежными потоками, с целостным развитием производства.

Понятие международный факторинг и его виды

В международной торговле используется ряд различных инструментов. Однако факторинг выделяется из него благодаря своим характерным особенностям. Факторинг представляет собой не просто источник финансирования, это целый комплекс услуг. Для использования всех его преимущества стороны заключают между собой договор международного факторинга. Участника обычно три:

- продавец товаров или услуг (поставщик);

- покупатель;

- фактор (посредник между ними).

Если вести речь о международной сделке, то продавец и покупатель являются резидентами различных стран. Каждый преследует свои цели, которые возможно удовлетворить в рамках услуг факторинга.

По условиям факторинговой сделки поставщик отгружает товар покупателю с отсрочкой платежа. Однако часть оплаты (или полную сумму) он получает уже на следующий день от факторинговой компании. Следовательно, свою задолженность покупатель оплачивает посреднику, имея возможность договориться о дополнительной отсрочке. Факторинговая компания в качестве вознаграждения получает комиссию.

В мировой практике выделяют несколько классификаций международного факторинга. Основной из них является разделение на импортный и экспортный. В первом случае заинтересованным лицом выступает покупатель, который получает возможность импортировать товары иностранных поставщиков на выгодных условиях (с отсрочкой платежа без привлечения кредита). В свою очередь, экспортный факторинг представляет собой классический вариант этого инструмента, однако при условии того, что покупатель, которому отгружается товар, находится в другой стране. Следовательно, привлечение фактора позволяет избавиться от дебиторской задолженности при работе с иностранными клиентами.

Факторинг малому бизнесу: что это и чем он отличается от кредита, цессии и форфейтинга

Простыми словами, факторинг малому бизнесу – это финансирование предприятия с вычетом заранее оговоренной комиссии или обмен выручки, которая состоится в будущем, на деньги. При этом вы, как заемщик, получаете необходимую для деятельности предприятия сумму от фактора (поставщика услуг) раньше, чем ее готовы выплатить покупатели и запускаете в оборот, не теряя времени. Фактор осуществляет дальнейшее взаимодействие с покупателем, в том числе – расчетные операции.

Сравним бизнес-факторинг и кредит

| Кредит | Факторинг | |

| Срок погашения | Не менее 3 месяцев, чаще всего занимает несколько лет в зависимости от суммы. | Не более 6 месяцев, часто без минимальной планки. |

| Залог | Машина или недвижимость | Не требуется |

| Поручители | Требуются | Не требуются |

| Доступная сумма | Ограничена | Рассчитывается в зависимости от финансового оборота предприятия |

| Документы | Большой пакет документов | Минимальный пакет документов, в отдельных случаях они не требуются вообще или ограничиваются договором |

| Время рассмотрения заявления | От нескольких часов до нескольких месяцев | В среднем 8 часов |

| Способ получения | Вся сумма, выдается при визите заемщика в банк | Сумма за вычетом заранее оговоренной комиссии перечисляется заемщику дистанционно |

| Цель получения | Развитие малого и среднего бизнеса | Финансирование бизнеса или наращивание оборота, экстренная выдача средств на удовлетворение реальных нужды предприятия |

| Процент одобрения | 30 – 70% | Более 90% |

| Должник | Заемщик | Покупатель |

*схема факторинга

Факторинг в современном понимании – новый для России вид сделки, доступный лишь в некоторых банках и финансовых компаниях. Однако, после кризиса 90-х некоторые организации прибегали к помощи дополнительных оборотных средств аналогичным образом. Этот исторический промежуток можно считать зарождением факторинга в нашей стране.

На Западе бизнес-факторинг активно используется в совершении сделок у 15% компаний, в России эта цифра на сегодня не превышает 1%. Почему так происходит? Все очень просто. Банкам проще взять недвижимость под залог и дать кредит, чем проверять платежеспособность покупателей товаров компании заемщика (особенно если это ИП или ООО). Факторинговые компании предлагают намного более выгодные условия, чем банки. Об этом мы расскажем отдельно.

Рассмотрим отличия факторинга малому бизнесу от цессии и форфейтинга

Цессия представляет собой продажу долга после фактического совершения сделки (например, отгрузки товара). Посредником в случае цессии может выступать кто угодно, даже физическое лицо, в факторинге – только банк или другая официально зарегистрированная финансовая организация. Предметом цессии могут быть не только деньги, но и вещи/услуги. Цессия распространена в российских банках (наглядный пример – привлечение коллекторов).

*схема цессии

Форфейтинг рассчитан на внешнеторговые операции с использованием множества мировых валют, при этом срок погашения задолженности покупателем может длиться более 1 года. Задолженность должен подтвердить вексель (договор, означающий финансовые обязательства одной стороны перед другой) – документа об отгрузке товара, как в цессии, недостаточно. Дебиторскую задолженность можно перепродать. Сторонами договора могут выступать продавец и банк.

*схема форфетирования

Форфетирование не распространено в России: из-за нестабильной экономической ситуации банкам невыгодно финансировать на длительный период. Западным компаниям, в свою очередь, не хочется рисковать, выбирая посредника в стране с нестабильной экономикой.

Преимущества и недостатки факторинга

Начнем с плохого:

- нужно предоставлять сведения о дебиторах, покупателях;

- финансовый поток ограничен объемом поставок, продаж;

- могут быть использованы только поставки с безналичным расчетом;

- цена услуги — порядка 15%–20% годовых.

Однако преимуществ у факторинга заметно больше:

- залога нет;

- за дебиторской задолженностью может присматривать факторинговая компания или банк;

- учитываются на счетах все поставки, даже те, которые не включены в схему финансирования;

- крупные банки-факторы предоставляют возможность следить за сделкой и поступлениями платежей на сайте, онлайн;

- требования к платежеспособности сторон сделки невысоки, банк лояльно относится к клиентам;

- полученные по факторингу средства не будут считаться кредитными, на основные показатели баланса они влияния не оказывают;

- если регресса нет, то все риски неполучения денег от покупателя ложатся на фактора, а продавец все равно получит свои средства за поставку;

- можно спокойно планировать финансовые потоки, сокращать кассовые разрывы.

Важно

Сегодня факторинг популярен благодаря тому, что заемные средства используются с минимальной переплатой по процентам и максимальной пользой для участников сделки.

Плюсы и минусы факторинга

Всегда можно спокойно урегулировать финансовые проблемы без вреда, не меняя ритм текущего производства, используя эффективный и современный способ – финансирование через фактор. Однако, как и в любых сделках и договорах, у факторинга есть свои плюсы и минусы. Основные преимущества заключаются в создании благоприятных условий для того, чтобы долг был погашен.

Прибегшие к факторингу предприятия могут выйти из денежного кризиса. Минусы факторинга – это сложные условия договора, а рискнув чересчур высокой процентной ставкой, можно потерять прибыль от поставки. К тому же документацию оформить непросто.

Некоторые позитивные и негативные стороны.

| Плюсы: | Минусы: |

| Непрерывность денежного оборота. | Дополнительные издержки – до десятой части от всей суммы. |

| На сумму полученной от фактора оплаты снижены риски невозврата долга. | Не годится для ритмично работающей цепочки «поставщик-покупатель». |

| Можно маневрировать графиком оплаты поставки. | Необходимо скрупулёзное юридическое и экономическое обоснование. |

Просмотрите видео о том, что такое факторинг простыми словами:

Факторинг можно по праву назвать движущей силой торговли. Он является не роскошью, а средством, которое стимулирует рост производства и продаж – повышением конкурентоспособности товаров и расширением круга партнеров, предоставляя им выгодные условия оплаты. Это мощный финансовый инструмент, с помощью которого бизнес компаний может очень быстро наращивать свои продажи.

Поговорим о бенефициарах или истинных владельцах бизнеса.

Что такое девальвация рубля, ее плюсы и минусы.

Что такое дефолт — слово вызывающее неприятные воспоминания.

Преимущества и недостатки

| Плюсы для каждого из участников сделки | Общие минусы |

Для поставщика:

|

Высокий риск факторинговых операций, поэтому это дорогостоящая услуга (особенно в случае с узким факторингом) |

Для покупателя:

|

Услуги факторинга можно использовать только при безналичных сделках |

Для фактора:

|

Ограничения в использовании факторингового обслуживания, т.к. оно выгодно не всем предприятиям |

Пример расчета

Приведем по факторингу пример расчета.

Оптовый поставщик 20 числа месяца подписал договор поставки товаров с Покупателем на сумму 500 000 рублей со сроком оплаты до 30 числа того же месяца.

Оптовому поставщику неотложно нужны деньги, поэтому он 25 числа заключает договор с Фактором, передавая ему право денежного требования к Покупателю.

Фактор 26 числа выплачивает Оптовому поставщику 7/10 от требуемой суммы – 350 000 рублей (это можно обозначить как факторинговый кредит).

30 числа Фактор выставляет платежное требование Покупателю.

В Российской Федерации, где основными факторами в этих операциях выступают банковские учреждения, объём факторингового оборота еле дотягивает до полпроцента от валового внутреннего продукта, тогда как на Западе он порой может составить 1/5 ВВП.

Из них Фактор оставляет себе комиссию, а остальное передаёт Оптовому поставщику.

Если, к примеру, речь идёт о комиссии в 3%, то это составляет 15 000 рублей. То есть Оптовый поставщик получит от Фактора последнее перечисление в размере 135000 рублей, а всего полученная Оптовым поставщиком сумма будет равна 485 000 рублей.

Потеряв на комиссии всего 3% суммы, использовав процедуру факторинга, сделав несложные проводки у себя в бухгалтерии, Оптовый поставщик в нужное ему время получил 70% всей оплаты.

Такой расчёт факторинга представляет собой самый простой пример, свидетельствующий о несложности самой схемы отношений по линии поставщик-фактор-покупатель.

Просмотрите видео о понятии факторинга.

Кому воспользоваться факторингом, условия

Необходимость этой услуги тесто связана с ростом международной торговли, возникают ситуации, в которых большие промежутки между отгрузкой товара и его оплатой.

Также:

- В случае необходимости срочно увеличить капитал оборота.

- Когда покупатель желает получить удобные сроки оплаты.

- Когда покупатель не производит стабильную оплату.

- Когда поставщиком выступает крупная компания, а покупателем – мелкая.

Факторингом не могут воспользоваться:

- Фирмы, производящие нестандартную и узкоспециализированную продукцию.

- Фирмы, имеющие много покупателей с маленькой суммой долга.

- Фирмы, которым выплата с покупателя поступает после продажи товара.

Также факторинг невозможен для:

- Расчётов филиалов одной фирмы.

- Физических лиц.

- Бюджетным организациям.

https://youtube.com/watch?v=RkVJdAyfQAY

Заключение

Операция факторинга приобретает широкую популярность среди предпринимателей. Он позволяет отсрочить платеж за поставленный товар на некоторое время. Мера выгодна как для его производителя, так и для приобретателя. Как показывает практика рыночных отношений ее применяют для поставок, осуществляющих по безналичной форме.

Результаты анализа осуществленных сделок показывают, что они выгодны, если:

- предоставляющая денежные средства компания вносит предложение на приемлемых для клиента условиях ценообразования;

- поставщик товара и его покупатель достигают желаемых результатов;

- у поставщика большое число приобретателей его товара.

Процедура в условиях рыночной экономики стала ключевым звеном в развитии бизнеса и предпринимательской деятельности. Она позволяет поставщику товара управлять своими денежными средствами и повысить ликвидность дебиторской задолженности.

Покупатель имеет возможность получить товар, не изымая из оборота средства, что даст толчок для бурного развития деятельности.