Кредитный калькулятор 2020с досрочным погашением и изменением процентной ставки

Содержание:

Расчет

Пессимист. Базовый Оптимист.

Ожидаемые улучшения

| Повышение утилизации сотрудников | {{calculation.IncreasingUtilization | btPercent : true}} (п.п.) |

| Снижение себестоимости | {{calculation.DecreasingCost | btPercent : true}} |

| Повышение рентабельности проектов | {{calculation.IncreasingProjectProfitability | btPercent : true}} |

| Снижение утечек выручки по T&M проектам | {{calculation.DecreasingRevenueLeakages | btPercent : true}} |

| Повышение достоверности и точности сведений о структуре рабочего времени | {{calculation.DecreasingRevenueLeakages | btPercent : true}} |

Улучшения в денежном выражении в месяц

| Итого: | {{calculation.TotalIncomePerMonth | btCurrency : ‘RUB’}} |

|---|---|

| Повышение утилизации сотрудников | {{calculation.IncreasingUtilizationIncome | btCurrency : ‘RUB’}} |

| Снижение себестоимости | {{calculation.DecreasingCostIncome | btCurrency : ‘RUB’}} |

| Повышение рентабельности проектов | {{calculation.IncreasingProjectProfitabilityIncome | btCurrency : ‘RUB’}} |

| Снижение утечек выручки по T&M проектам | {{calculation.DecreasingRevenueLeakagesIncome | btCurrency : ‘RUB’}} |

Стоимость владения

| Подписка WorkPoint, в год | {{calculation.SubscribtionCost | btCurrency : ‘RUB’}} |

| Поддержка, в год | {{calculation.SupportCost | btCurrency : ‘RUB’}} |

| *Себестоимость работ, необходимых для учета рабочего времени, администрирования решения и пр., в месяц | {{calculation.HoldCostPerMonth | btCurrency : ‘RUB’}} |

Учет времени занимает в среднем 1-2% рабочего времени сотрудника. Так же требуется время сотрудников на ввод и актуализацию сведения о проектах, клиентах и т.д.

Выгода по месяцам накопленным итогом

Эффект достигается не мгновенно. Расчет предполагает, что в течение 6 месяцев показатели плавно выходят на плановые значения:

Финансовые показатели

| Дополнительный доход в первый год | {{calculation.TotalIncomeFirstYear | btCurrency : ‘RUB’}} |

| Дополнительные расходы в первый год | {{calculation.TotalCostFirstYear | btCurrency : ‘RUB’}} |

| Финансовый результат в первый год | {{calculation.TotalResultFirstYear | btCurrency : ‘RUB’}} |

| ROI в первый год | {{calculation.ROIFirstYear | btPercent}} |

| ROI за три года | {{calculation.ROIThreeYears | btPercent}} |

| NPV за три года (при ставке дисконтирования 17%) | {{calculation.NPV | btCurrency : ‘RUB’}} |

How to calculate interest on a car loan

- Calculate the monthly payment using the monthly payment formula.

- Multiply the monthly payment by the number of months the loan is for, to get the total repayment amount.

- Deduct the principal amount from your total repayment amount to get the total interest.

Step by step instructions

Step 1: let’s calculate the monthly payment using the monthly payment formula. When using this formula,

remember that ‘rate’ needs to be represented as a decimal (not as a percentage).

\( principal \times \dfrac{(rate/12)}{(1 — (1 + rate/12) ^{-months} )} \)

Here’s an example of a $15000 car loan at 6% for 60 months.

\( 15000 \times \dfrac{(0.06/12)}{(1 — (1 + 0.06/12) ^{-60} )} \)

\( 15000 \times \dfrac{0.005}{1 — (1.005 ^{-60} )} \)

\( \dfrac{75}{0.2586278} = 289.992 \)

Step 2: We now have our monthly payment figure ($289.99). To calculate the total repayment amount, multiply this figure by the length of the loan (60 months):

\( 289.992 \times 60 = 17399.52 \)

Step 3: To calculate the total interest on the car loan, deduct your principal figure from the total repayment figure:

\( 17399.52 — 15000 = 2399.52 \)

For this example, the total interest on the car loan is $2399.52. You can check this figure with the car loan payoff calculator at the top of this page.

Сведения о работниках

Сотрудники, непосредственно оказывающие услуги клиентам и внутренним заказчикам, например: консультанты, юристы, инженеры, аудиторы, архитекторы и так далее.

Количество сотрудников

Средняя зарплата (на руки в месяц)

| Полная зарплата на сотрудника в месяц: | {{calculation.EmployeeTotalWage | btCurrency : ‘RUB’}} |

|---|---|

| Фонд оплаты труда в месяц: | {{calculation.TotalWagePerMonth | btCurrency : ‘RUB’}} |

| Зарплата сотрудника (на руки в месяц): | {{calculation.EmployeeWage | btCurrency : ‘RUB’}} |

| +НДФЛ 13%: | {{calculation.EmployeeWageNdfl | btCurrency : ‘RUB’}} |

| +Страховые взносы (в среднем по году): | {{calculation.EmployeeSocialTaxes | btCurrency : ‘RUB’}} |

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу. Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Возможности онлайн-сервиса

С помощью кредитного калькулятора вы сможете определить, как изменится ежемесячный платёж и процентная ставка в зависимости от суммы займа и срока кредитования. Сделаете примерный расчёт всего за несколько минут, и подайте заявку на кредит онлайн.

Мы предлагаем кредиты на выгодных условиях:

—

максимальный срок кредитования — пять лет;

—

льготный период до внесения первого платежа — 45 дней;

—

быстрый перевод средств на дебетовую карту;

—

удобное погашение через кассу банка, банкоматы, онлайн-банк или мобильное приложение.

Калькулятор позволяет рассчитать свои финансовые возможности и правильно определить размер кредита. Вы будете знать размер ежемесячных платежей и сможете грамотно спланировать свой бюджет.

Точные условия предоставления кредита, а также график выплат вы узнаете после одобрения кредитной заявки. Величина процентной ставки определяется индивидуально для каждого клиента.

Mortgage

Bankrate’s mortgage calculator gives you a monthly payment estimate after you input the home price, your down payment, the interest rate and length of the loan term. Use the calculator to price different scenarios. You might discover you need to adjust your down payment to keep your monthly payments affordable. You can also see the loan amortization schedule, or how your debt is reduced over time with monthly principal and interest payments. If you want to pay off a mortgage before the loan term is over, you can use the calculator to figure out how much more you must pay each month to achieve your goal.

Other mortgage calculators can answer a variety of questions: What is your DTI, or debt-to-income ratio? That’s a percentage that lenders look at to gauge your debt load. Should you take out a 15-year mortgage or a 30-year? Fixed interest rate or variable?

It’s critical to nail down the numbers before buying a home because a mortgage is a secured loan that is secured by the home itself. If you fail to make the monthly payments, the lender can foreclose and take your home.

ВНД инвестиционных проектов

Положительные стороны каждого инвестпроекта возможно разглядеть путем сравнения показателя внутренней нормы рентабельности с таким же критерием прочих проектов или с базовой основой. Когда перед вкладчиком появляется вопрос, куда именно вложить капитал, отдать предпочтение лучше тому проекту, где финансовая норма рентабельности больше.

Если инвестпроект лишь один, то вкладчику следует равнять внутреннюю норму прибыли по проекту с универсальной базой. Она послужит в качестве направления для проведения анализа. Практически основой для сравнения признана стоимость капитала. Если ее величина ниже ВНД инвестпроекта, то он считается перспективным. Если стоимость активов превышает ВНД, то вкладчику нет смысла вносить в него свой капитал.

Интересное видео о ВНД проектов:

Также вместо этого показателя можно применять процентную ставку по безрисковому вкладу средств. Среди них ставка по банковским вложениям. Такой вклад принесет около 10% в год. Это говорит о том, что проект с показателями нормы прибыльности выше 10% станет для вкладчика заманчивым предложением.

Руководство к использованию калькулятора

Назначение кнопок

0, 1, 2…9 — стандартные клавиши для ввода цифр;

00 — добавление двух нулей;

+ — сложение; — — вычитание; х — умножение, ÷ — деление;

= — вывод результата действия;

% — вычисление процентов;

x2 — возведение числа на дисплее в квадрат;

xy — возведение числа на экране в заданную степень;

√ — вычисление квадратного корня;

00→0 — удаление последнего знака справа;

+/- — изменение математического знака на противоположный;

MS (англ. «Memory Save») — сохранить число с экрана в память;

MR (англ. «Memory Read») — вывести число из памяти на экран;

MC (англ. «Memory Clean») — очистить память калькулятора;

AC (англ. «All Clean») — очистка калькулятора в том числе памяти;

C (англ. «Clean») — очистка калькулятора без сброса памяти.

Ввод с клавиатуры

На вычислительной машине можно вводить числа и математические действия с клавиатуры. Для ввода значений можно использовать, как надбуквенные цифры, так и числа, расположенные на малой цифровой клавиатуре справа при включённой клавише Num Lock.

Для ввода действий используются следующие клавиши:

+ — сложение;

— — вычитание;

/ — деление;

* — умножение.

Интересные страницы:Шинный калькулятор онлайнРастаможка калькулятор

Процентная ставка

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

Personal loan

A personal loan is an unsecured, lump-sum loan that is repaid at a fixed rate over a specific period of time. It is a flexible loan because it can be used to consolidate debt, pay off higher-interest credit cards, make home improvements, pay for a wedding or a vacation, buy a boat, RV or make some other big purchase. The personal loan calculator lets you estimate your monthly payments based on how much you want to borrow, the interest rate, how much time you have to pay it back, your credit score and income.

If you have good to excellent credit, aren’t weighed down by a lot of debt and have assets or a steady income, you can probably qualify for most any type of loan. Use loan calculators to answer your questions and help you shop and compare so that you get the best loan at the best price and terms for your budget.

First Steps

If you’re ready to make a financial plan for your future but not sure where to begin, read our article on the 10 Steps to Financial Success. You can use our financial glossary to look up any terms you may not understand. Our site contains articles and tools for every aspect of financial planning, from the fundamentals of personal finance to debt, credit cards, mortgages, and investing. While we do cover making money through investing, this site is not focused on current employment or building a business. For in depth help with making money now, see our sister site: www.hungrypiranha.org. Here’s a summary of what you’ll find on this site:

Mortgages

Here you can learn about different types of mortgages and use our free calculators to find monthly payments, interest rates, compare options and terms, and much more. We have a standard mortgage calculator for fixed mortgages, a simple loan calculator, and many others. Are you interested in buying a house but want to keep your monthly payments the same as your current rent? No problem. We’ve got a calculator for that. See our section on mortgages for answers to all your questions.

Car Loans

Make sure you’re not getting scammed with dealer financing by double checking your loan numbers with our free car loan calculator. In our car loan section you can compare loans, see total cost differences between different cars, and determine whether you’d be better off with a car loan or a home equity loan. You’ll also find detailed information you should consider before financing a car.

Credit Cards

Use our credit card calculator to compare cards, see what you can save by consolidating credit card debts, and find out how much you need to pay to pay off your credit cards by a specific goal date. You’ll also see the difference between making fixed and minimum payments, and how much principle and interest you’re paying each month.

Debt Management

Before you start saving for retirement you need to take care of bad debts. Otherwise, you’ll be losing money due to high interest rates. In our debt management section you’ll find articles and calculators to help get out of debt as quickly as possible.

Investing

Whether you’re just getting ready to invest, or you’re already saving and investing your money, our section on investing will be very useful. You’ll find articles on smart investing, the value of diversification, timing the market, financial advisors, and more. In addition, our financial calculators will compute compound interest for both periodic and lump sum investments, CD interest and APYs, and help you fund financial goals.

Retirement Planning

In our section on retirement planning you’ll find a comprehensive retirement calculator along with advice to help you invest wisely. We also cover retirement funds and discuss the difference between traditional and Roth IRAs, the benefits of rolling your 401(k) into an IRA, and much more.

Personal Finance

Check out our personal finance calculators to find out when you’ll become a millionaire and your current net worth. We’ve got savings calculators so you can see how much you’ll save from quitting smoking, making your own meals vs. eating out, guying generic vs. name brand goods, and a very useful opportunity cost calculator.

If you’ve got any questions or comments, we’d love to hear from you. Please contact us and we’ll get back to you quickly. Enjoy our site, and best wishes from all of us at Financial Calculator!

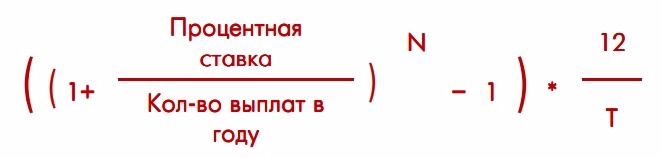

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.