Письмо федеральной налоговой службы от 2 декабря 2019 г. № сд-4-3/24574@ “о кодах подакцизных товаров”

Содержание:

- Если в пиво добавляется этиловый спирт

- Письмо Департамента налоговой и таможенной политики Минфина России от 27 февраля 2020 г. N 03-13-11/14195 О ставках акцизов на алкогольную продукцию

- Потери в бюджете

- Акцизы на табачную продукцию

- Когда начисляется акциз

- Как закон № 101 связан с «алкогольными» акцизами

- Расчет в 2019

- Есть ли акциз на пиво в 2019

- Акцизы на табачные изделия

- Пример расчёта акциза на алкоголь

- Как производятся вычеты

Если в пиво добавляется этиловый спирт

Крепость пиву можно придать двумя способами: естественным (путем брожения) и путем добавления в него этилового спирта. Второй способ используется для получения самых крепких марок пива.

Этиловый спирт, спиртосодержащая и алкогольная продукция тоже подакцизные товары. В отношении них действуют твердые (специфические) ставки акциза — в рублях и копейках за 1 л этилового спирта (безводного этилового спирта, содержащегося в подакцизных товарах). Поэтому у налогоплательщиков, производящих крепкие сорта пива путем добавления в него этилового спирта, часто возникает вопрос, как определять ставку акциза.

Как конечная продукция, пиво — самостоятельный вид подакцизных товаров. Ставка по нему установлена в расчете на 1 л пива, а не на 1 л безводного этилового спирта, содержащегося в пиве. Следовательно, при расчете акциза по объему реализованного или переданного пива применяется только соответствующая ставка, предусмотренная ст. 193 Кодекса именно для пива. Пересчитывать налоговую базу на объем содержащегося в пиве безводного этилового спирта не нужно.

Письмо Департамента налоговой и таможенной политики Минфина России от 27 февраля 2020 г. N 03-13-11/14195 О ставках акцизов на алкогольную продукцию

14 апреля 2020

Департамент налоговой и таможенной политики рассмотрел обращение и сообщает.

Пунктом 1 статьи 193 Налогового кодекса Российской Федерации установлены ставки акциза, в частности:

— винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) дистиллятов — 40 рублей за 1 литр;

— алкогольная продукция с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) дистиллятов) — 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре;

— алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) дистиллятов) — 435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре.

Согласно пункту 12.1 статьи 2 Федерального закона от 22 ноября 1995 г. N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее — Федеральный закон N 171-ФЗ) ликерное вино это алкогольная продукция с содержанием этилового спирта от 15 до 22 процентов объема готовой продукции, произведенная в результате полного или неполного брожения целых или дробленых ягод винограда, иных фруктов либо виноградного или иного фруктового сусла с добавлением или без добавления концентрированного виноградного или иного фруктового сусла, ректификованного концентрированного виноградного или иного фруктового сусла, без добавления (за исключением специального вина) этилового спирта, за исключением винного дистиллята, ректификованного винного дистиллята, виноградного дистиллята, ректификованного виноградного дистиллята, иного фруктового дистиллята. При производстве ликерного вина с защищенным географическим указанием, ликерного вина с защищенным наименованием места происхождения допускается добавление ректификованного этилового спирта, произведенного из пищевого сырья (специальное вино).

Согласно пункту 12.3 статьи 2 Федерального закона N 171-ФЗ винный напиток это алкогольная продукция с содержанием этилового спирта от 1,5 процента до 22 процентов объема готовой продукции с насыщением или без насыщения двуокисью углерода, содержащая не менее 50 процентов виноматериалов с добавлением или без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, и (или) сахаросодержащих продуктов, и (или) ароматических и вкусовых добавок, и (или) пищевых красителей, и (или) воды.

| Заместитель директора Департамента | А.А. Смирнов |

Потери в бюджете

Власти Нижегородской области ожидают потери в региональном бюджете в связи с законодательными изменениями. «По оценке министерства финансов Нижегородской области, в 2019 году от перераспределения акцизов на крепкий алкоголь в областной бюджет дополнительно поступит 1,1-1,2 млрд рублей. Потери бюджета области в связи с исключением движимого имущества из объектов налогообложения прогнозируются в объеме 2,4 млрд рублей», — сообщили ТАСС в региональном Минфине. Вместе с тем, бюджет на следующий год сформирован в регионе бездефицитным.

Кроме того, в связи с выпадающими доходами в области ожидают помощь из федерального бюджета. «В настоящее время рассматривается вопрос о предоставлении регионам финансовой помощи из федерального бюджета в целях компенсации снижения доходов бюджетов субъектов Российской Федерации в связи с исключением движимого имущества из объектов налогообложения по налогу на имущество организаций», — отметили в Минфине региона.

В Кировской области за счет увеличения нормативов отчисления по акцизам ожидают в 2019 году дополнительные поступления в бюджет в размере около 228 млн рублей. Как отметила министр финансов региона Лариса Маковеева во время первого чтения проекта бюджета, это позволит частично компенсировать недополученные доходы от налога на имущество организации: объем поступлений в консолидированный бюджет снизится по этой причине на 1 млрд рублей (в целом доходы прогнозируются в размере 51,5 млрд рублей).

В Ульяновской области, как сообщили ТАСС в министерстве финансов региона, общая сумма выпадающих доходов областного бюджета на 2019 год оценивается в размере 1,5 млрд рублей. «Повышение норматива отчислений (акцизов — прим. ТАСС) не компенсирует в полном объеме выпадающие доходы. Сумма дополнительных поступлений по акцизам на крепкий алкоголь составит 200 млн рублей», — уточнила министр финансов области Екатерина Буцкая.

В будущем году в Ульяновской области планируется увеличить доходную часть бюджета на 10 млрд рублей, сообщила ТАСС зампредседателя правительства региона Марина Алексеева. В числе мер — снижение неформальной занятости, укрепление дисциплины оплаты труда, увеличение налогооблагаемой базы и повышение уровня собираемости налоговых и неналоговых поступлений, снижение размера убытка убыточных организаций и переход их в раздел прибыльных, уточнила она.

В Татарстане объем выпадающих доходов в связи с исключением движимого имущества из объектов налогообложения оценивается в 10,2 млрд рублей. «В качестве частичной компенсации бюджету будут переданы акцизы на алкоголь в объеме 1,9 млрд рублей. Кроме того, в целях компенсации планируется передача на федеральный уровень расходов на лекарственное обеспечение пациентов, больных орфанными заболеваниями, и предоставление дотаций на сбалансированность — вместе в объеме 4 млрд рублей. Таким образом, по расчетам Минфина России будет компенсировано 5,9 млрд рублей, что не покроет общей суммы выпадающих доходов в 2019 году», — сказала заместитель руководителя пресс-службы президента Татарстана Лилия Галимова. По ее словам, также в следующем году негативное влияние на расходы бюджета окажет рост налоговой ставки по НДС — дополнительные расходы оцениваются порядка 2 млрд рублей.

Акцизы на табачную продукцию

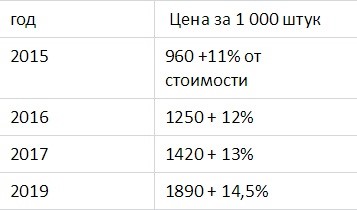

Ставки акцизов на сигареты вырастут до 1562 рублей за тысячу штук плюс 14,5% расчетной стоимости в 2017 году, до 1718 рублей за тысячу штук плюс 14,5% расчетной стоимости в 2018 году и до 1 890 рублей за тысячу штук плюс 14,5% расчетной стоимости в 2019 году. Кроме того, вырастут ставки на все виды табака — до 2520 рублей в 2017 году, 2772 рублей в 2018 году и 3050 рублей в 2019 году.

С 1 января 2017 года облагаться акцизом будут и электронные сигареты — как само устройство (со ставкой 40 рублей за штуку в 2017 году), так и жидкость для электронных систем доставки никотина (10 рублей за 1 мл в 2017 году).

Когда начисляется акциз

Акциз по операциям с подакцизными товарами на территории Российской Федерации начисляется на дату реализации (передачи) пива производителем. Дата реализации по ст. 195 Налогового кодекса определяется как день отгрузки. Иногда организация — производитель пива передает готовую продукцию собственному структурному подразделению, осуществляющему ее розничную продажу. В этом случае акциз начисляется на дату отгрузки пива структурному подразделению.

При передаче пива, произведенного налогоплательщиком из давальческого сырья, собственнику этого сырья или третьим лицам акциз начисляется на дату подписания акта приема-передачи готового пива (п. 2 ст. 195 НК РФ).

Сумма акциза по итогам каждого налогового периода (календарного месяца) исчисляется так. Она рассчитывается применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду. При этом нужно учесть все изменения, увеличивающие или уменьшающие налоговую базу в данном налоговом периоде. Это определено в п. 4 ст. 195 Налогового кодекса. Заметим, что на налоговую базу в отношении акциза по пиву не влияют суммы, перечисленные в п. 1 ст. 189 Кодекса (в частности, авансовые платежи в счет предстоящих поставок пива). Эти суммы увеличивают налоговую базу для акцизов лишь по тем товарам, по которым установлены адвалорные ставки (в процентах).

В отношении подакцизных товаров, ввозимых на таможенную территорию России, обязанность по исчислению акциза возникает с момента пересечения таможенной границы. На это указано в п. 1 ст. 319 Таможенного кодекса.

Примечание. Безалкогольное пиво не освобождается от акцизов

ГОСТ Р 51174-98 устанавливает такие минимальные уровни объемной доли спирта в пиве: в светлом — 2,8%, в полутемном и темном — 3,9%.

Данный ГОСТ не содержит понятия «безалкогольное пиво». Следовательно, требования к данному виду пива должны регулироваться специальными техническими условиями, предусмотренными в самостоятельно разработанном нормативном документе.

Термины и определения понятий в области производства безалкогольных напитков устанавливает ГОСТ Р 52409-2005 «Продукция безалкогольного и слабоалкогольного производства. Термины и определения» (утв. Федеральным агентством по техническому регулированию и метрологии 21.12.2005). Согласно данному ГОСТу безалкогольный напиток — это готовый напиток с объемной долей этилового спирта не более 0,5% или (в отношении напитков брожения и на спиртосодержащем сырье) не более 1,2%.

Таким образом, пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5% включительно отвечает понятию безалкогольного напитка. В то же время по Общероссийскому классификатору продукции ОК 005-93 пиво с нормативным (стандартизованным) содержанием объемной доли этилового спирта до 0,5% включительно (код 91 8404) относится к продукции пивоваренной промышленности (код 91 8400). Общероссийский классификатор видов экономической деятельности (ОКВЭД), утвержденный Госстандартом России от 06.11.2001 N 454-ст, производство безалкогольного пива относит к группировке 15.96 «производство пива», а не к группировке 15.98, включающей производство безалкогольных напитков.

В пп. 4 п. 1 ст. 181 Кодекса пиво определено как подакцизный товар независимо от содержания в нем объемной доли этилового спирта. Поэтому безалкогольное пиво считается подакцизным товаром. Несмотря на то что в отношении него применяется ставка акциза 0 руб. 0 коп., лица, совершающие налогооблагаемые операции с таким пивом, представляют в налоговые органы декларацию по акцизам.

На таможне товары, ввозимые на территорию России, декларируются в соответствии с ТН ВЭД. Коды ТН ВЭД содержатся в Таможенном тарифе Российской Федерации (Постановление Правительства РФ от 27.11.2006 N 718). В ТН ВЭД продукция, именуемая «пивом безалкогольным», наоборот, отнесена к безалкогольным напиткам (код 2202), а не к «пиву солодовому» (код 2203 00).

Как закон № 101 связан с «алкогольными» акцизами

Многие люди даже не подозревают о том, как сильно на их жизнь влияют законы, которые выходят из-под пера народных избранников. Закон № 101 не является исключением, поэтому каждому гражданину, который имеет какое-либо отношение к алкогольной продукции, необходимо знать основные положения этого нормативно-правового акта. Закон № 101 внёс существенные изменения в процесс сбора акцизных отчислений, среди которых:

- Запрет на вычет по акцизам в ситуации возврата АССП.

- Предъявление особых требований к банковской гарантии.

- Полная регламентация действий сотрудников налоговой инспекции, которая направлена на повышение эффективности сбора данного налогового отчисления.

- Представление налоговой инспекции одной банковской гарантии, которая позволяет освободиться от авансового платежа при осуществлении экспортных операций со спиртсодержащими напитками.

- Значительное увеличение документооборота в электронном виде, для обеспечения большей прозрачности сделок связанных с реализацией этилового спирта.

Законодательные нововведения направлены не только на ужесточение контроля над оборотом спиртсодержащих жидкостей, но и призваны упростить процесс расчёта уплачиваемого акцизного сбора.

Расчет в 2019

Ставки и размер

Рассчитать сумму акциза несложно. Для этого, нужно располагать информацией о крепости пива, его количестве, а также ставками на данную категорию в текущий период времени. Пиво имеет три основных типа крепости:

- Доля этилового спирта ниже 0,5% (безалкогольное);

- Доля этилового спирта от 0,5 до 8,6%;

- Доля этилового спирта выше 8,6%.

Во втором чтении 2019 года, Госдума приняла законопроект, вносящий изменения акцизных ставок для отдельных категорий товара, сроком на 2019 — 2020 год, пивные напитки так же попали под повышение ставки. Сравним цены за последние года.

| Доля спирта | Цена на 2016 год | Цена на 2017 год |

|---|---|---|

| Пиво, с долей спирта ниже 0,5% | 0 рублей | О рублей |

| Пиво, с содержанием от 0,5 до 8,6% спирта | 20 рублей | 21 рубль |

| Пиво, с содержанием более 8,6% спирта | 37 рублей | 39 рублей |

Опираясь на информацию в таблице видим, что безалкогольное пиво облагается акцизным налогом только де-юре, де-факто – он составлял и продолжит составлять в ближайшие годы о рублей. Такие ставки на акциз для пива будут актуальны в течение последующих нескольких лет, как минимум – до 2019 года.

Обусловлено это тем, что законопроект Госдумы является частью «бюджетного пакета» для планирования бюджетов на период с 2017 по 2019 года. Если экономические показатели страны не достигнут запланированных отметок, после 19-го года стоит ожидать новой волны повышения ставок акцизных налогов для всех подчиняющихся налогу категорий товаров.

Формула и пример

Чтоб рассчитать сумму акциза, которую нужно заплатить за ввезенное или произведенное пиво, используют установленную формулу: А = НБ х С. Формула расшифровывается следующим образом:

- Сумма акциза – А;

- Налоговая база – НБ;

- Ставка акциза в рублях за каждый литр напитка – С;

Имея расценки акцизных ставок и формулу для расчета, можем привести условно практичный пример. Представим, что компания произвела 900 литров пива, с долей этилового спирта 6%. Используем формулу: 900(НБ) х 21(С) = 18 900 рублей.

В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. Задайте вопрос прямо сейчас через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Есть ли акциз на пиво в 2019

К категории подакцизных товаров также относится и пиво, закреплено это 22 главой НК РФ.

- Распространяется налог как на импортированное пиво, так и пиво, произведенное на территории страны, разлив пива так же приравнивается к производственному процессу в соответствии с п. 3 ст. 182 НК РФ.

- Акциз на пиво имеет специфические или так называемые твердые ставки, что обозначено в статьей 193 НК РФ, начисляется акциз отдельно за каждый литр сырья.

- Налоговую базу составляет объем произведенного или реализованного напитка, то есть налог платится за каждый литр пива. База налога при ввозе пива через таможенную границу такая же, как и в предыдущем случае, что обозначено в пп. 1 п. 1 ст. 191 НК РФ.

Случается, что при оплате налога выявляется недостача товара, этому есть два объяснения: естественная убыль сырья и производственные, транспортировочные, другие потери.

- Первый тип недостачи представляет собой естественное уменьшение массы или объема товара, за счет естественных биологических, физических, химических процессов, при условии, что напиток сохраняет свои естественные качества. Пример естественной недостачи – испарение. Такой тип недостачи не учитывается при оплате налога.

- Если же уменьшение количества пива связано не с естественными процессами, к примеру – бой тары с уже разлитым напитком, брак или повреждение – то такая недостача все равно попадает под акцизный налог. Если недостача продукции выявлена, датой ее продажи определяется день, когда недостача и была обнаружена. Такое положение закреплено в ст. 195 п. 4 НК РФ.

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно ваших проблем. Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты! Напишите свой вопрос через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Акцизы на табачные изделия

Цены на акцизные товары растут не только из-за инфляции, удорожания производства или транспортировки. Государство искусственно поднимает их стоимость, повышая пошлины. Летом 2018 года на 10% увеличили размер акцизной ставки на табачные изделия, еще одно повышение будет в начале 2019 года. Усилиями правительства с 2010 года стоимость пачки сигарет выросла на 40 — 55%, а на их покупку семьи тратят около 10% бюджета.

В официальных заявлениях озвучено, что это делается в рамках борьбы с курением, по настоятельной просьбе Минздрава. В подтверждение эффективности этой политики приводится статистика: сокращения производства сигарет в стране на треть с 2005 года, уменьшения количества курильщиков на 9%.

Может быть это и так, а может и нет: любую статистику можно трактовать двояко. Независимое исследование, которое по заказу крупных производителей табачных изделий провела компания «TNS Россия», говорит о том, что в 11 раз увеличились объемы продаж контрафакта. Нелегальные табачные изделия, на которых есть российская маркировка, но нет акцизных марок, раньше занимали 0,7% продаж, на конец 2017 года достигли 4,9%, на сегодняшний день его оценивают в 7,7%.В официальных заявлениях озвучено, что это делается в рамках борьбы с курением, по настоятельной просьбе Минздрава. В подтверждение эффективности этой политики приводится статистика: сокращения производства сигарет в стране на треть с 2005 года, уменьшения количества курильщиков на 9%.

Поправки в налоговый кодекс сделали подакцизными товарами не только табачные изделия. С первого января 2017 года в эту группу попали кальяны, электронные сигареты и жидкости для их заправки.

Пример расчёта акциза на алкоголь

Если подставить в формулу известные значения, то произвести расчёт размера акцизного отчисления, не составит большого труда. Примеры расчёта:

В мае 2018 года ООО «Большая Бочка» произвело алкогольной продукции с объёмным содержанием этилового спирта 8%, в количестве 3200 литров. Данная продукция была также реализована в этом месяце. Пивные напитки, которые имеют в своём составе такой объем чистого этилового спирта до 8,6%, облагаются акцизом в размере 21 рублей на 1 литр.

Расчёт акциза, в данном случае, осуществляется следующим образом:

А=3200*21-0,

Таким образом сумма акциза на произведённую и реализованную продукцию составит 67200 рублей.

Для данной категории сумма вычета акцизов не применяется.

Пример 2.

В октябре 2018 года ООО «Независимая Алкогольная Компания» произвела и реализовала несколько наименований спиртосодержащих напитков. Водочная продукция с объёмным содержанием спирта 40% была реализована в количестве 50 000 литров. Вина с защищённым географическим указанием было произведено в количестве 10 000 литров. Также было произведено и реализовано медовухи в объёме 200 000 литров.

Чтобы правильно подсчитать размер акцизного отчисления, которое подлежит уплате в бюджет страны, для крепких спиртных напитков необходимо высчитать количество чистого этилового спирта применяемого в производстве алкогольной продукции. В данном случае количество чистого этанола составит:

50 000 * 0,40 = 20 000 литров.

Вычет акциза тоже в данной формуле будет применяться. Размер вычета составит 175 000 рублей

Общий расчёт стоимости производится следующим образом:

А =(20000*523+10000*5+200000*21)-175 000.

Таким образом предприятие обязано уплатить акцизов на общую сумму в размере: 14 710 000 рублей.

Применение формул для расчёта количества уплачиваемого акцизного сбора, значительно облегчает процесс подсчёта налога и экономит время. Чтобы не осуществлять данную операцию вручную можно использовать специальные компьютерные программы для автоматизации подобных действий.

Как производятся вычеты

Порядок применения налоговых вычетов установлен в ст. 201 Кодекса. Вычеты сумм акцизов, уплаченных при приобретении подакцизных товаров, производятся на основании расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров. Сумма акцизов в этих документах должна быть выделена отдельной строкой.

Если подакцизные товары были произведены в результате переработки подакцизного давальческого сырья, то для вычетов требуются расчетные документы и счета-фактуры, выставленные переработчиком собственнику такого сырья.

Право на вычет акцизов, уплаченных при ввозе товара на таможенную территорию России, подтверждают грузовые таможенные декларации или иные документы, которые доказывают факт ввоза подакцизных товаров на таможенную территорию России.

Во всех случаях налогоплательщик обязан также представить документы, подтверждающие фактическую уплату акцизов (в том числе таможенным органам при ввозе подакцизных товаров).

Важный момент: налогоплательщику-переработчику, который при производстве подакцизных товаров использует переданное ему на давальческих условиях подакцизное сырье, для подтверждения права на налоговые вычеты необходимы копии платежных документов с отметкой банка, подтверждающие факт:

- уплаты налога собственником сырья (если он произвел сырье);

- оплаты собственником сырья его стоимости по ценам, включающим сумму акциза (если он купил сырье).

Иногда подакцизные товары, использованные в качестве сырья, оплачивают третьи лица (не те, кто эти товары приобретает). Тогда налоговые вычеты производятся при условии, что в расчетных документах приведено наименование организации, за которую произведена оплата.

Указанные суммы акцизов принимаются к вычету не только при условии оплаты предъявленного акциза продавцу сырья. Для вычета необходим также факт списания использованного подакцизного сырья на затраты по производству других подакцизных товаров. Вычет производится в части стоимости соответствующего подакцизного сырья, фактически включенной в расходы на производство других подакцизных товаров, которые принимаются к вычету при исчислении налога на прибыль (п. 3 ст. 201 НК РФ).

У организаций, применяющих метод начисления, возможны ситуации, когда стоимость сырья списана на расходы в одном налоговом (отчетном) периоде , а подакцизное сырье оплачено позднее — в другом налоговом (отчетном) периоде. Налоговые вычеты производятся в том периоде, когда произведена оплата сырья.

Имеется в виду налоговый период по акцизам и отчетный период по налогу на прибыль организаций.

Статья 200 Кодекса закрепляет и иные основания для вычетов. Например, если налогоплательщику, реализующему пиво, покупатель возвращает товар, отгруженный ранее, или отказывается от него. В этом случае производитель пива может принять к вычету ранее начисленную и уплаченную сумму акциза на такой товар.