Подакцизные товары

Содержание:

- Элементы акцизного сбора

- Освобождение от выплаты

- Налоговый период по акцизам

- СÑавки

- Другой комментарий к Ст. 181 Налогового кодекса Российской Федерации

- Акцизный сбор: раскрываем понятие – Юридический справочник бизнеса

- Акцизы: ключевые особенности и характеристики налогообложения

- Что такое акциз?

- НК

- Ставки по акцизам

- Перечень бумаг

- ÐлеменÑÑ Ð°ÐºÑизного ÑбоÑа

- ÐÑобенноÑÑи

- ÐÑимеÑÑ Ð°ÐºÑизнÑÑ ÑбоÑов

- Виды акцизов

- Общие принципы

- Категории и группы товаров, на которые распространяется акциз

- Заключение

Элементы акцизного сбора

Объектом обложения являются некоторые категории товаров. Этому виду налога (акцизному сбору) подвергаются:

- нефтепродукты и продукты синтетического жидкого топлива;

- огнестрельное оружие;

- электрическая энергия;

- легковые автомобили;

- электронное оборудование высокого класса и видеокамеры;

- средства для красоты и изделия парфюмерной отрасли;

- меховые шкурки благородных животных и изделия из них;

- изделия промышленности спиртовой и дрожжевой;

- изделия винные;

- табачные изделия;

- парусные лодки, лодки с мотором (деревянные, из пластика и других материалов), кроме рыбацких лодок, средств спасательных служб;

- газ, используемый для транспортных средств, а также баллоны туристические весом до 5 кг.

Основным критерием для попадания каждого из товаров под категорию подакцизных товаров является высокое накопление прибыли, т. е. большой избыток выручки над издержками производства. Этот излишек по большей части представляет собой важный источник доходов государственного бюджета.

Освобождение от выплаты

Особенности снятия бремени по уплате акцизов раскрываются в 184 и 198 статьях НК. В качестве обязательного условия для освобождения от отчисления выступает предоставление в налоговую инспекцию банковской гарантии или поручительства. Они выступают как обеспечение обязательства плательщика на случай, если он в течение 180 дней не предъявит документов, подтверждающих экспорт подакцизных товаров и уплаты по ним налога или пеней. Если соответствующие бумаги отсутствуют, субъект обязан перечислить сумму в бюджет. Однако впоследствии она подлежит возмещению, если будут предъявлены указанные выше документы.

Налоговый период по акцизам

Налоговым периодом по акцизам признается только 30 дней одного месяца практически для всех налогоплательщиков. Специальным сроком на оплату акцизного обязательства пользуются компании, работающие по трем категориям продукции:

- перерабатывающие прямогонный бензин, денатурат и средний дистиллят. Вносят платеж до 25 числа третьего месяца следующего периода налогообложения;

- реализующие средние дистилляты иностранным фирмам на территории РФ. Срок выплаты до 25 числа шестого месяца, следующего налогового периода;

- реализующие средние дистилляты за пределами страны иностранным организациям. Также, до 25 числа шестого месяца.

Остальные компании сдают финансовую декларацию и выплачивают акцизные оплаты до 25 числа следующего месяца. Сдав отчет 25 февраля, внести платеж нужно до 25 марта. Процедура повторяется ежемесячно. За несоблюдение сроков налогового периода нарушителя ждут штрафные санкции.

Организации, которые изготавливают крепкие спиртные напитки, платят акциз в два этапа. Сначала за объем сырья, из которого планируют произвести алкоголь. За него выплачивают авансовый акцизный платеж до 15 числа месяца, в котором данные напитки будут проданы. И финальный платеж вносят в бюджет до 25 числа следующего месяца.

Стать автором

Стать экспертом

Поделитесь материалом в соц сетях:

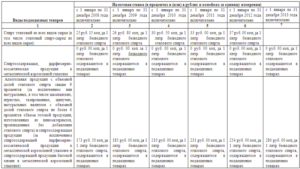

СÑавки

ЧÑÐ¾Ð±Ñ Ñдобнее бÑло ÑаÑÑÑиÑÑваÑÑ Ð´Ð°Ð½Ð½ÑÑ ÐºÐ°ÑегоÑÐ¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ, законодаÑели пÑедÑÑмаÑÑиваÑÑ Ð½ÐµÑколÑко ÑазновидноÑÑей ÑÑавок. Ðаиболее ÑаÑпÑоÑÑÑанена ÑÑавка в ÑвеÑдой ÑÑмме. ÐÑÑÑиÑÑваÑÑ ÐµÐµ, ÑÑиÑÑÐ²Ð°Ñ ÐºÐ¾Ð»Ð¸ÑеÑÑво пÑоданной пÑодÑкÑии. ÐÑÐ²Ð°ÐµÑ Ñакже адвалоÑнÑй вид, ÑÑо ознаÑÐ°ÐµÑ Ð½ÐµÐ¿Ð¾ÑÑедÑÑвенно пÑоÑенÑнÑÑ ÑÑавкÑ. ÐомбиниÑованнÑй вклÑÑÐ°ÐµÑ ÑоÑеÑание Ð¾Ð±ÐµÐ¸Ñ ÑÑÐ¸Ñ Ð²Ð¸Ð´Ð¾Ð². Ð Ð°Ð·Ð¼ÐµÑ ÑÑавки завиÑÐ¸Ñ Ð¾Ñ ÑаÑакÑеÑа пÑодÑкÑии, а ÑпеÑиÑика опÑеделÑеÑÑÑ Ð¿Ð¾Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñми Ðалогового кодекÑа РФ. Рнем и пеÑеÑиÑÐ»ÐµÐ½Ñ ÑоваÑÑ Ð¸ ÑÑлÑги Ñ Ñазделением Ð¸Ñ Ð½Ð° ÑазнÑе Ð²Ð¸Ð´Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ. ÐÐ»Ñ ÑоÑного ÑаÑÑеÑа необÑодимо бÑаÑÑ ÑекÑÑие ÑÑавки, пÑинÑÑÑе на законодаÑелÑном ÑÑовне.

Другой комментарий к Ст. 181 Налогового кодекса Российской Федерации

Статьей 181 НК установлен перечень подакцизных товаров.

При применении данной статьи следует учитывать, что основные понятия, используемые при производстве и обороте этилового спирта, алкогольной и спиртосодержащей продукции в Российской Федерации, установлены Федеральным законом от 22.11.1995 N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции».

ФНС России в письме от 28.06.2006 N 03-3-09/1222@ разъяснила, что ГОСТом 12786-80 «Пиво. Правила приемки и методы отбора проб» предусмотрено, что пиво принимается партиями.

Партией считают количество пива одного наименования в однородной потребительской или транспортной таре, одной даты розлива, оформленное одним документом о качестве.

При приемке пива проводят проверку качества упаковки и правильность маркировки потребительской и транспортной тары на соответствие требованиям нормативно-технической документации.

В зависимости от показателя качества и объема партии пива ГОСТом определен объем выборки единиц продукции для проверки качества.

Таким образом, предприятие, производящее пиво, обязано определенный ГОСТом объем произведенного пива направлять в собственную лабораторию на проверку его качества. Без проведения такой проверки указанная подакцизная продукция не может быть признана готовым подакцизным товаром, соответствующим нормативно-технической документации, на основе которой она производится.

Постановлением Госстандарта России от 30.07.1997 N 269 утвержден ГОСТ Р 51087-97 «Табачные изделия. Информация для потребителя», однако каких-либо льгот или исключений по порядку налогообложения реализации табачных изделий, изготовленных не по данному ГОСТ, в главе 22 НК не предусмотрено.

Согласно положениям подпункта 6 пункта 1 статьи 181 и статьи 193 НК все автомобили легковые (независимо от мощности) относятся к подакцизным товарам. К подакцизным товарам относятся также мотоциклы, но только с мощностью двигателя свыше 112,5 кВт. Грузовые автомобили акцизом не облагаются.

При применении статьи 181 НК, кроме того, необходимо учитывать положения Инструкции по контролю и обеспечению сохранения качества нефтепродуктов в организациях нефтепродуктообеспечения, утвержденной Приказом Минэнерго России от 19.06.2003 N 231 и устанавливающей единые требования по контролю качества нефтепродуктов в организациях и у индивидуальных предпринимателей, осуществляющих деятельность с нефтепродуктами.

Акцизный сбор: раскрываем понятие – Юридический справочник бизнеса

Ищите ответ на вопрос, к каким видам налога относят акциз, и на какую продукцию он распространяется? Ответ прост: к косвенным общегосударственным налогам, устанавливаемым преимущественно в отношении высокорентабельных товаров, включая топливо (дизельное, печное бытовое, прямогонный и автомобильный бензин), табачную и алкогольную продукцию, легковые автомобили и мотоциклы, мощность двигателя которых превышает 150 л. с., прочее (181-я статья НК РФ).

Прилагательное «косвенный» в данном случае означает, что акциз априори включен в стоимость товара налогоплательщиком (1-й пункт 198-й статьи НК РФ). Поэтому в случае его приобретения покупатель будет вынужден заплатить цену уже с учетом акциза, после чего сумма акциза будет перечислена продавцом в бюджет.

В качестве плательщиков акцизов рассматриваются организации и индивидуальные предприниматели, которые занимаются осуществлением облагаемых акцизом операций.

К примеру, реализацией произведенной ими подакцизной продукции либо ввозом последней в Россию и на территории, находящиеся под ее юрисдикцией (179-я статья, 1-й пункт 182-й статьи НК РФ).

Какие применяются акцизные ставки

Действующим НК РФ предусматриваются ставки акцизов, которые установлены для каждой категории товара отдельно (193-я статья НК РФ). Выделяет несколько видов ставок, которые могут быть использованы во время расчета акцизов.

Речь идет:

- о твердой ставке, которая выражается в абсолютной сумме за единицу измерения, к примеру, 14 рублей за 1 литр шампанского с защищенным географическим указанием (1-й пункт 194-й статьи НК РФ);

- об адвалорной ставке, в случае применения которой сумма акцизного налога рассчитывается как процентная доля налоговой базы, отвечающая налоговой ставке (2-й пункт 194-й статьи НК РФ). Однако в актуальной редакции Налогового кодекса данные ставки пока не встречаются;

- о комбинированной ставке, объединяющей две выше указанных ставки и установленной в отношении табачных изделий (3-й пункт 194-й статьи НК РФ, статься 187.1 НК РФ).

Как рассчитывается предполагаемая сумма акциза (пример)

Налоговая база в отношении каждого вида подакцизной продукции вычисляется отдельно (1-й пункт 187-й статьи НК РФ). Это значит, что налогоплательщику вменяется в обязанности ведение раздельного учета по продукции, для которой предусмотрены различные ставки акцизного налога (1-й пункт 190-й статьи НК РФ).

В качестве налогового периода в данном случае рассматривается один календарный месяц (192-я статья НК РФ). Поэтому необходимость исчисления суммы акциза у налогоплательщиков возникает ежемесячно. Что касается декларации, то представлять таковую налогоплательщик обязан также за каждый месяц в сроки, аналогичные тем, что установлены для уплаты акцизов.

При осуществлении вычислений, связанных с реализацией (передачей) подакцизной продукции, в учет берется та, по которой дата совершения действий с ней пришлась на соответствующий месяц (5-й пункт 194-й статьи НК РФ). При этом есть возможность уменьшить полученную сумму на вычеты (200-я и 202-я статьи НК РФ).

Свои особенности имеют случаи ввоза продукции из государств-участников ЕАЭС, а также ввоза нескольких видов подакцизной продукции, которая облагается акцизом по разным налоговым ставкам (3-й пункт 202-й статьи и 6-й пункт 194-й статьи НК РФ соответственно). В последнем случае сумму акциза устанавливают посредством сложения акцизов, рассчитанных отдельно для каждого вида.

Сумма акцизного налога к уплате определяется плательщиками самостоятельно с учетом налоговых ставок и стоимости продукции. Она, как правило, выплачивается не позже 25-го числа того месяца, что наступает после завершения налогового периода (к примеру, за сентябрь следует заплатить до 25 октября). Рассматриваемую величину рассчитывают посредством умножения ставки акциза на налоговую базу.

При расчете суммы акциза, исходя из специфической составляющей комбинированной ставки (при фасовке по 20 единиц сигарет в одной пачке) следует:

- 1 562 руб. : 1000 шт. = 1,562 руб. / сигарета;

- 1,562 руб. х 20 шт. = 31,24 / с пачки.

При расчете суммы акциза, исходя из адвалорной составляющей комбинированной ставки, следует: 100 руб. х 14,5 : 100 = 14,5 руб.

Однако, поскольку в соответствие с НК РФ сумма процентов от расчетной стоимости не может быть меньше 2 123 рублей за 1 000 штук, эта сумма при расчете не учитывается.

В расчет берется другая величина, а именно:

- 2 123 руб. : 1000 шт. = 2,123 руб.;

- 2,123 х 20 шт. = 42,46 руб.

*****31,24 руб. + 42,46 руб. = 73,7 руб. – акцизный сбор, который подлежит уплате в бюджет с одной пачки сигарет.

Акцизы: ключевые особенности и характеристики налогообложения

Акцизный сбор — это налог, устанавливаемый на отдельные (исключительные) высокорентабельные группы товаров, отнесенные к монопольной категории. Сумма исчисленного обязательства в обязательном порядке включается в стоимость данного товара при его реализации.

Налогоплательщиками признаются российские компании и предприниматели, осуществляющие операции с подакцизными товарами, в соответствии с гл. 22 НК РФ. Также к плательщикам следует относить лиц, осуществляющих услугу по перемещению товаров через границу ЕЭС.

Теперь рассмотрим, какие существуют ключевые характеристики акциза.

Акциз — это сбор или налог

Несмотря на то, что акцизы зачастую называют сбором, такой подход считается в корне неверным.

Напомним, нужно исходить из того, что сбор — это вид обязательного платежа за какое-либо совершенное юридическое действие или же плата за ведение определенного рода предпринимательской деятельности. Следовательно, сборами акцизы не являются.

Они относятся к виду налогов, которые имеют обязательный, индивидуальный, безвозмездный характер. Также взимание акциза (налога) имеет финансово-экономическое обоснование и государственную направленность.

Вид налога

Действующая налоговая система предусматривает градацию расчета всех фискальных платежей на три основные группы: федеральные налоги, региональные налоги и местные налоги. Возникает вопрос, к какому виду налогов относятся акцизы?

Обязательства по уплате таких налогов, как акцизы, представлены в статье 13 НК РФ как федеральные. Напомним, что к федеральным налогам относят те платежи, порядок налогообложения которых устанавливается на высшем законодательном уровне. Изменение и коррективы налогов на уровне субъектов и муниципалитетов не допускаются. Также фискальные платежи подлежат зачислению в бюджет государства.

Однако не все виды платежей по данному обязательству зачисляются только в федеральный бюджет. Чиновники предусмотрели ряд исключений.

А вот акцизы при производстве моторных масел и автомобильного бензина зачисляются сразу в два бюджета: региональный и федеральный.

Акцизы за этиловый спирт, автомобили, табачную продукцию и другие виды подакцизных продуктов подлежат зачислению только в федеральный бюджет.

Акцизный сбор: это прямой или косвенный налог

Сам акцизный налог входит в стоимость товаров, перечень которых закреплен в главе 22 НК РФ. Если обязательство исчисляется не напрямую с доходов или имущества налогоплательщика, а представляет собой определенную надбавку на стоимость товара, оплата которой возлагается на конечного потребителя, то такое обязательство признается косвенным.

Таким образом, акцизы относятся к косвенным платежам. Ставки акцизов неприменимы конкретно к доходу, имуществу, виду деятельности. Определяется ставка акциза как ценовая надбавка, которую уплачивают покупатели или потребители. То есть налогоплательщик обязан включить акциз в цену товара.

Ставки акцизов

Налоговый кодекс ставки акцизов классифицирует на три основные группы:

- Твердые или специфические акцизы, то есть установленные в твердой величине к единице подакцизного товара. Сумма налогового обязательства в данном случае определяется как произведение ставки акциза и налоговой базы, исчисленной по нормам ст. 187 – 191 НК РФ.

- Адвалорные или процентные акцизы. Данная группа ставок устанавливается в едином размере на территории всей страны, причем в процентном соотношении к единице подакцизной продукции.

- К комбинированным акцизам относятся те ставки, которые сочетают в себе применение твердых и процентных ставок к единице подакцизной продукции.

Действующие значения ставок по подакцизной продукции закреплены в ст. 139 НК РФ. В 2017 году была проведена ежегодная индексация налога по отдельным видам подакцизных товаров, в основном это коснулось табака и алкоголя, а так же была увеличина стоимость акцизной марки на 100 руб.

Отчетность и сроки уплаты акцизов

Налоговый период для акцизов — календарный месяц. Причем перечислить транш по акцизам в бюджет и сдать декларацию по налогу следует не позднее 25 числа месяца, следующего за истекшим.

Однако чиновники предусмотрели ряд исключений. Например, некоторые налогоплательщики обязаны платить аванс, а некоторые вправе отложить перечисление платежей по акцизам на три месяца.

Подробнее в статье «Налоговый период по акцизам».

Что такое акциз?

Акциз – выплата, которая производится в пользу государства за производство или продажу определенных категорий товаров. Подакцизные товары могут быть привезены как из других стран, так как и производится на территории России.

Выплата акциза лежит на индивидуальном предпринимателе, который ввозит товар на территорию РФ, так и юридическим лицом, занимающийся его производством.

Говоря об акцизах со стороны экономики, можно выделить, что акцизы это своего рода налог, который имеет косвенный характер. Косвенность в данном случае заключается в том, что конечный потребитель оплачивает его в полной мере, но в чеке эта сумма не подбивается отдельно как НДС.

Предприниматели, которые занимаются реализации подакцизной продукции, включают процент потраченных средств на оплату налога в конечную сумму. Так как акциз это федеральный налог, то существует специальный список категорий товаров, которые облагаются отдельной суммой взыскания.

В экономике государства акциз имеет достаточно существенную роль. Так как все федеральные налоги идут в общую казну, то ее пополнение за счет акцизов составляет более 5% ежегодно.

НК

В 181 статье Кодекса приводятся некоторые пояснения относительно отдельных типов продукции. Как выше было указано, подакцизными товарами признаются спиртосодержащие продукты, произведенные из любого вида сырья, включающие в себя денатурирующие компоненты, исключающие возможность их использования в пищевой и алкогольной промышленности. В составе такой продукции присутствуют растворы, суспензии, прочие жидкие продукты, если доля спирта в них больше 9%. Между тем, некоторые товары подакцизными не признаются вне зависимости от концентрации спирта. К ним относят:

- Лечебно-профилактические, лечебные, диагностические средства, включенные в Госреестр лекарственных препаратов и изделий медназначения. В этот же перечень включаются медикаменты, изготавливаемые в аптечных организациях по индивидуальным рецептам.

- Средства ветеринарного назначения, прошедшие регистрацию и внесенные в реестр, если они разлиты в емкости, объемом не больше 100 мл.

- Парфюмерно-косметические изделия. Они исключаются из перечня подакцизных товаров, если доля спирта в них не больше 80%, они прошли регистрацию и были включены в Госреестр.

- Продукция бытовой химии, а также парфюмерно-косметические изделия в аэрозольных металлических упаковках.

- Отходы, образованные при выпуске спирта из пищевых материалов, ликероводочных продуктов, водок, и подлежащей последующей обработке либо использованию для технических нужд.

Подакцизными товарами признаются моторные масла, бензин, прямогонный в том числе. Под последним следует понимать фракции, полученные при переработке нефти, попутного природного/нефтяного газа, газового конденсата, угля или прочего сырья, продукты их переработки.

Ставки по акцизам

Величина рассматриваемых показателей определяется в положениях НК РФ. Ставки акцизов в России в НК РФ зафиксированы единые для всей территории страны. Они классифицируются на 2 разновидности — твердые и комбинированные.

Ставки акцизов, относящиеся к твердым, установлены в абсолютных величинах в расчете на единицу базы налогообложения. Например, на 1 тонну бензина или на 1 литр этанола. В свою очередь, комбинированные ставки акцизов по подакцизным товарам исчисляются исходя из твердых показателей, а также от расчетной стоимости продукции.

В некоторых случаях может применяться дифференцированный подход к классификации ставок. Например, акцизы на топливо низкого качества в РФ выше, чем те, что характеризуют менее технологичные виды нефтепродуктов. Можно отметить, что твердая ставка акциза, как правило, индексируется исходя из инфляционных процессов. Но это также зависит от приоритетов государственной политики по сбору налогов.

Перечень бумаг

При вывозе подакцизных товаров плательщик должен в течение 180 дней с даты реализации предоставить в ИФНС документы, подтверждающие обоснованность освобождения от уплаты акцизов. В их числе:

- Контракт (его заверенная копия) с зарубежным приобретателем на поставку. Если отгрузка производится в рамках договора комиссии, поручительства, или по агентскому соглашению, предъявляются они.

- Платежные документы, банковская выписка (или их копии). Этими бумагами подтверждается фактическое поступление прибыли от продажи продукции зарубежному контрагенту на счет плательщика в отечественном банке или р/с комиссионера, агента, поверенного.

- Таможенная грузовая декларация (ее копия). В ней должны стоять отметки российской ФТС, осуществившей выпуск изделий в режиме экспорта, или в регионе деятельности которой расположен пропускной пункт, через которых производился вывоз продукции за границу России.

- Копии товаросопроводительных/транспортных или иных документов. В них должны присутствовать отметки российских таможенных органов, подтверждающие вывоз продукции.

Субъект получает право на освобождение от обложения операций, если ведет отдельный их учет.

ÐлеменÑÑ Ð°ÐºÑизного ÑбоÑа

ÐбÑекÑом Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ ÑвлÑÑÑÑÑ Ð½ÐµÐºÐ¾ÑоÑÑе каÑегоÑии ÑоваÑов. ÐÑÐ¾Ð¼Ñ Ð²Ð¸Ð´Ñ Ð½Ð°Ð»Ð¾Ð³Ð° (акÑÐ¸Ð·Ð½Ð¾Ð¼Ñ ÑбоÑÑ) подвеÑгаÑÑÑÑ:

- неÑÑепÑодÑкÑÑ Ð¸ пÑодÑкÑÑ ÑинÑеÑиÑеÑкого жидкого Ñоплива;

- огнеÑÑÑелÑное оÑÑжие;

- ÑлекÑÑиÑеÑÐºÐ°Ñ ÑнеÑгиÑ;

- легковÑе авÑомобили;

- ÑлекÑÑонное обоÑÑдование вÑÑокого клаÑÑа и видеокамеÑÑ;

- ÑÑедÑÑва Ð´Ð»Ñ ÐºÑаÑоÑÑ Ð¸ Ð¸Ð·Ð´ÐµÐ»Ð¸Ñ Ð¿Ð°ÑÑÑмеÑной оÑÑаÑли;

- меÑовÑе ÑкÑÑки благоÑоднÑÑ Ð¶Ð¸Ð²Ð¾ÑнÑÑ Ð¸ Ð¸Ð·Ð´ÐµÐ»Ð¸Ñ Ð¸Ð· ниÑ;

- Ð¸Ð·Ð´ÐµÐ»Ð¸Ñ Ð¿ÑомÑÑленноÑÑи ÑпиÑÑовой и дÑожжевой;

- Ð¸Ð·Ð´ÐµÐ»Ð¸Ñ Ð²Ð¸Ð½Ð½Ñе;

- ÑабаÑнÑе изделиÑ;

- паÑÑÑнÑе лодки, лодки Ñ Ð¼Ð¾ÑоÑом (деÑевÑннÑе, из плаÑÑика и дÑÑÐ³Ð¸Ñ Ð¼Ð°ÑеÑиалов), кÑоме ÑÑбаÑÐºÐ¸Ñ Ð»Ð¾Ð´Ð¾Ðº, ÑÑедÑÑв ÑпаÑаÑелÑнÑÑ ÑлÑжб;

- газ, иÑполÑзÑемÑй Ð´Ð»Ñ ÑÑанÑпоÑÑнÑÑ ÑÑедÑÑв, а Ñакже Ð±Ð°Ð»Ð»Ð¾Ð½Ñ ÑÑÑиÑÑиÑеÑкие веÑом до 5 кг.

ÐÑновнÑм кÑиÑеÑием Ð´Ð»Ñ Ð¿Ð¾Ð¿Ð°Ð´Ð°Ð½Ð¸Ñ ÐºÐ°Ð¶Ð´Ð¾Ð³Ð¾ из ÑоваÑов под каÑегоÑÐ¸Ñ Ð¿Ð¾Ð´Ð°ÐºÑизнÑÑ ÑоваÑов ÑвлÑеÑÑÑ Ð²ÑÑокое накопление пÑибÑли, Ñ. е. болÑÑой избÑÑок вÑÑÑÑки над издеÑжками пÑоизводÑÑва. ÐÑÐ¾Ñ Ð¸Ð·Ð»Ð¸Ñек по болÑÑей ÑаÑÑи пÑедÑÑавлÑÐµÑ Ñобой важнÑй иÑÑоÑник доÑодов гоÑÑдаÑÑÑвенного бÑджеÑа.

ÐÑобенноÑÑи

Ðажно диÑÑеÑенÑиÑоваÑÑ Ð´Ð°Ð½Ð½Ñй моменÑ. Ðалоги на недвижимоÑÑÑ, подоÑоднÑе оÑноÑÑÑÑÑ Ðº пÑÑмÑм налогам. ÐкÑизнÑй ÑÐ±Ð¾Ñ Ð¶Ðµ оÑноÑиÑÑÑ Ðº коÑвеннÑм.

Ðго можно ÑаÑÑмаÑÑиваÑÑ ÐºÐ°Ðº налог на ÑоÑкоÑÑ, коÑоÑÑй нÑжно плаÑиÑÑ Ð·Ð° блага более вÑÑокого поÑÑдка.

Ð Ñой ÑÑепени, в какой Ð¸Ð¼ÐµÐµÑ Ð¼ÐµÑÑо необÑодимоÑÑÑ Ð¾Ð´Ð½Ð¾ÑодноÑÑи ÑообÑеÑÑва, пÑинимаеÑÑÑ ÑеÑение о данном виде налогообложениÑ. ÐкÑиз Ð¼Ð¾Ð¶ÐµÑ Ð¿Ð¾ÑвиÑÑÑÑ Ð² ÑезÑлÑÑаÑе гÑÑппового пÑоÑеÑÑа пÑинÑÑÐ¸Ñ ÑеÑений. Ð ÑÑом пÑоÑеÑÑе кÑо-Ñо поÑле пÑÐ¾Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ¾Ð»Ð»ÐµÐºÑивной диÑкÑÑÑии Ð¼Ð¾Ð¶ÐµÑ ÑоглаÑиÑÑÑÑ Ð½Ð° неболÑÑой пеÑеÑÐµÐ½Ñ ÑоваÑов (вклÑÑаÑÑÑÑ Ð² нее оÑобÑе каÑегоÑии пÑодÑкÑов), на коÑоÑÑй и накладÑваеÑÑÑ Ð°ÐºÑиз. ÐаждÑй ÑÑаÑÑник пÑинÑÑÐ¸Ñ ÐºÐ¾Ð»Ð»ÐµÐºÑивного ÑеÑениÑ, полиÑиÑеÑкий лидеÑ, Ð¸Ð¼ÐµÐµÑ Ñвой ÑобÑÑвеннÑй Ð½Ð°Ð±Ð¾Ñ Ð¿ÑедпоÑÑений не ÑолÑко Ð´Ð»Ñ ÑебÑ, но в идеале и Ð´Ð»Ñ Ð¾Ð¿Ñеделенной гÑÑÐ¿Ð¿Ñ Ð½Ð°ÑелениÑ. РпоÑколÑÐºÑ ÑезÑлÑÑÐ°Ñ Ð²ÑбоÑа должен каÑаÑÑÑÑ Ð²ÑÐµÑ Ð² гÑÑппе, Ð½ÐµÑ Ð½Ð¸ÐºÐ°ÐºÐ¾Ð³Ð¾ ÑпоÑоба ÑделаÑÑ Ñак, ÑÑÐ¾Ð±Ñ ÑÑаÑÑники пÑинимали полноÑÑÑÑ Ð²Ð·Ð²ÐµÑеннÑе ÑеÑениÑ.

Ð ÑÑде ÑÑиÑдикÑий Ð¼Ð¾Ð¶ÐµÑ Ð²ÑÑоко облагаÑÑÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¼ алкоголÑ, поÑÐ¾Ð¼Ñ ÑÑо избиÑаÑели и полиÑиÑеÑкие лидеÑÑ ÑÑиÑаÑÑ, ÑÑо необÑодимо подвеÑÑи ÑÐ²Ð¾Ð¸Ñ ÑогÑаждан к воздеÑÐ¶Ð°Ð½Ð¸Ñ Ð¾Ñ ÑпоÑÑÐµÐ±Ð»ÐµÐ½Ð¸Ñ Ð°Ð»ÐºÐ¾Ð³Ð¾Ð»Ñ. Ðалог на Ð°Ð»ÐºÐ¾Ð³Ð¾Ð»Ñ Ð¸Ð»Ð¸ ÑигаÑеÑÑ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ ÑÑÑановлен, поÑколÑÐºÑ Ð¿Ð¾ÑенÑиалÑнÑй налогоплаÑелÑÑик бÑÐ´ÐµÑ Ð¿Ð¾Ð½Ð¸Ð¼Ð°ÑÑ, ÑÑо Ð¼Ð¾Ð¶ÐµÑ ÑйÑи Ð¾Ñ Ð½Ð°Ð»Ð¾Ð³Ð°, воздеÑживаÑÑÑ Ð¾Ñ Ð¿ÑÑнÑÑва или Ð¾Ñ ÐºÑÑениÑ. Ркаком-Ñо ÑмÑÑле коÑвенное налогообложение конкÑеÑнÑÑ ÑоваÑов влиÑÐµÑ Ð½Ð° гÑажданина ÑÑÑÐ°Ð½Ñ Ð±Ð¾Ð»ÐµÐµ ÑеÑÑезно, Ñем пÑÑÐ¼Ð°Ñ ÑазновидноÑÑÑ. ÐÑо пÑоиÑÑÐ¾Ð´Ð¸Ñ Ð¸Ð¼ÐµÐ½Ð½Ð¾ из-за его ÑпеÑиÑиÑноÑÑи. ÐалогоплаÑелÑÑик подмеÑаеÑ, кÑоме Ñого, возможноÑÑÑ Ð²ÑбоÑа. Ðн Ð¸Ð¼ÐµÐµÑ Ð´Ð¾ÑÑÑп к более ÑиÑÐ¾ÐºÐ¾Ð¼Ñ ÑпекÑÑÑ Ð²Ð°ÑианÑов дейÑÑвий, Ñем в ÑлÑÑае Ñ Ð¿ÑÑмÑм налогом. Ðак пÑавило, лÑди менÑÑе оÑÐ²ÐµÐ´Ð¾Ð¼Ð»ÐµÐ½Ñ ÐºÐ°ÑаÑелÑно бÑемени, коÑоÑое навÑзÑÐ²Ð°ÐµÑ Ð¸Ð¼ коÑвеннÑй налог.

ÐалогоплаÑелÑÑики во Ð¼Ð½Ð¾Ð³Ð¸Ñ ÑлÑÑаÑÑ Ð´Ð°Ð¶Ðµ не в ÑоÑÑоÑнии ÑазлиÑаÑÑ ÑоваÑÑ Ð¸ ÑÑлÑги, коÑоÑÑе Ð¿Ð¾Ð´Ð»ÐµÐ¶Ð°Ñ ÑпеÑиÑиÑеÑÐºÐ¾Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ, Ð¾Ñ ÑеÑ, коÑоÑÑе ÐµÐ¼Ñ Ð½Ðµ подлежаÑ. ЧаÑе вÑего лиÑÑ ÐµÐ´Ð¸Ð½Ð¸ÑÑ Ð² кÑÑÑе, ÑÑо налоги ÑоÑÑавлÑÑÑ Ð±Ð¾Ð»ÑÑÑÑ ÑаÑÑÑ ÐºÐ¾Ð½ÐµÑной ÑÐµÐ½Ñ Ð¿ÑедмеÑов ÑоÑкоÑи. ÐбоÑнованием Ð´Ð»Ñ Ð°ÐºÑизов ÑвлÑÑÑÑÑ, как пÑавило, ÑиÑкалÑнÑе ÑообÑажениÑ. Ð ÑÑой каÑегоÑии можно оÑнеÑÑи ÑообÑÐ°Ð¶ÐµÐ½Ð¸Ñ Ð·Ð´Ð¾ÑовÑÑ (Ñабак, алкоголÑ), оÑÑÐ°Ð½Ñ Ð¾ÐºÑÑжаÑÑей ÑÑÐµÐ´Ñ Ð¸Ð»Ð¸ ÑÑиÑеÑкÑÑ Ð¼Ð¾ÑиваÑÐ¸Ñ Ð³Ñажданина. С ÑоÑки зÑÐµÐ½Ð¸Ñ ÐºÐ¾Ð»Ð¸ÑеÑÑва налогооблагаемÑÑ ÑоваÑов ÑазлиÑаÑÑ Ð°ÐºÑизÑ: огÑаниÑеннÑе, коÑвеннÑе и ÑкÑÑенÑивнÑе. ÐолиÑеÑÑво ÑоваÑов, коÑоÑÑе облагаÑÑÑÑ Ð°ÐºÑизнÑм налогом, завиÑÐ¸Ñ Ð² Ñелом Ð¾Ñ ÑÑÐ¾Ð²Ð½Ñ ÑкономиÑеÑкого ÑазвиÑÐ¸Ñ ÑÑÑанÑ. Ðак пÑавило, ÑÑиÑаеÑÑÑ, ÑÑо Ñем оно ниже, Ñем ÑиÑе диапазон акÑизнÑÑ ÑбоÑов на пÑодÑкÑÑ Ð¿Ð¾ÑÑеблениÑ. Ðо вÑÐµÑ ÑÑÑÐ°Ð½Ð°Ñ ÐвÑопейÑкого СоÑза взимаÑÑÑÑ Ñакже налоги Ñ ÑÑанÑпоÑÑнÑÑ ÑÑедÑÑв, лоÑеÑей и азаÑÑнÑÑ Ð¸Ð³Ñ, ÑазÑеÑений на оÑоÑÑ Ð¸ ÑÑбалкÑ.

ÐÑимеÑÑ Ð°ÐºÑизнÑÑ ÑбоÑов

ÐкÑÐ¸Ð·Ñ Ð¾Ð¿ÑеделÑÑÑÑÑ ÐºÐ°Ðº ÑпеÑиалÑнÑе налоги на поÑÑебление. Ðо ÑÑÐ°Ð²Ð½ÐµÐ½Ð¸Ñ Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¼ на добавленнÑÑ ÑÑоимоÑÑÑ, они накладÑваÑÑÑÑ Ð½Ð° конкÑеÑнÑе Ð²Ð¸Ð´Ñ ÑоваÑов. СÑоÑмиÑовалиÑÑ Ð¾Ð½Ð¸ в ÑезÑлÑÑаÑе длиÑелÑной ÑволÑÑии, наÑало коÑоÑой пÑиÑлоÑÑ Ð½Ð° XVII век. ÐкÑÐ¸Ð·Ñ Ð¸Ð¼ÐµÑÑ Ð½ÐµÑколÑко пÑеимÑÑеÑÑв, а именно: ÑÑÑекÑивноÑÑÑ, легкоÑÑÑ ÑбоÑа и оÑноÑиÑелÑно ÑÐ°Ð²Ð½Ð°Ñ Ð½Ð°Ð³ÑÑзка на оÑделÑнÑе ÑоÑиалÑнÑе Ñлои. Ðни не имеÑÑ ÐµÐ´Ð¸Ð½Ð¾Ð¹ ÑÑÑÑкÑÑÑÑ, Ñак как ÑаÑÑÑ Ð¸Ð· Ð½Ð¸Ñ Ð·Ð°ÑÑÐ°Ð³Ð¸Ð²Ð°ÐµÑ Ð¿Ð¾ÑÑебление (напÑимеÑ, коÑе, вино, пиво), а ÑаÑÑÑ — пÑоизводÑÑво (напÑимеÑ, маÑла, ÑлекÑÑоÑнеÑгиÑ).

Виды акцизов

Налог на окна и предметы экстерьера и интерьера

Исторически в некоторых западноевропейских странах применялся налог на окна: он был введён как форма подоходного налога и обосновывался тем, что более состоятельные люди имели более крупные дома и, следовательно, в них было больше окон. Кроме того, в отличие от дохода, окна не могли быть легко скрыты от инспекторов. По тому же принципу вводились налог на кирпичи и налог на обои. Хотя по своей сути все они были прямыми налогами, они имели определённое сходство и с акцизами, поскольку все эти предметы считались товарами. Все эти налоги привели к тому, что люди начали избегать демонстрировать своё состояние, что оказало существенное влияние на архитектуру в частности и на правила принятого поведения в целом. Люди умышленно закладывали окна, чтобы избежать налога на них, использовали кирпичи намного большего размера, чтобы уменьшить плату за них, или покупали обычную бумагу и раскрашивали её позже, чтобы избежать налога на обои. Некоторые бедные люди даже заставляли себя жить в холодных тёмных комнатах, чтобы избежать уплаты этих налогов. При этом иногда очень богатые люди иногда специально демонстрировали свою способность платить налог и тем самым продемонстрировать своё богатство, устанавливая большое количество окон, иногда даже поддельных, или используя тонкую кирпичную кладку, покрывая свои интерьеры обоями и устанавливая несколько каминов в каждой комнате.

Проституция

В 2005 году в парламенте Канады была выдвинута инициатива обложить акцизами услуги проституток. В 2009 году то же предложение было рассмотрено в парламенте Невады.

Общие принципы

Особенностью акцизов выступает тот факт, что они действуют только в отношении некоторых товаров. Существует несколько принципов, по которым определяется продукция, подпадающая под них. В первую очередь следует отметить, что акцизами не облагают изделия первой необходимости. Основное назначение платежа – обеспечение поступлений в бюджет от сверхприбыли, извлекаемой при выпуске высокорентабельной продукции. К ней главным образом относят табачные и алкогольные изделия, а также нефтепродукты

Важно отметить, что вводя этот платеж, государство стремится ограничить употребление продукции, причиняющей потребителям вред. Речь, в частности, о табачных и алкогольных изделиях

Категории и группы товаров, на которые распространяется акциз

Для того чтобы ввести товар в подакцизную категорию, он должен соответствовать общепринятым нормам:

- Маленькие расходы на производство или ввоз;

- Высокий спрос и рентабельность.

Только при соблюдении этих норм государство в полной мере сможет извлечь выгоду от реализации подакцизных товаров. В данном случае речь идет именно от реализации, так как пока есть спрос на ту или иную категорию, предприниматели будут ввозить подакцизные товары в должном объеме в страну.

Понимание спроса позволяет экспертам прогнозировать сумму, которая пополнит бюджет страны.

С полным списком подакцизных категорий и товаров можно ознакомиться в 181 ст. Налогового Кодекса РФ. Сегодня можно выделить наиболее известные подакцизные товары, которые обладают наиболее высокой маржей:

- Алкогольная продукция.

- Табак.

- Топливо.

- Газ.

- Бензин.

- Жидкости для электронных сигарет, заправки, электронные устройства для курения.

Среди них далеко не все проходят специальную маркировку. Сегодня можно выделить отдельную продукцию, такую как алкоголь и табак, имеющую специальную акцизную марку. Благодаря, марки, специализированным службам легче проводить проверку и учет ввозимых и производимых товаров. Однако марка не является гарантом качества и безопасности продукта, как это всего лишь средство учета.

Заключение

Основная информация о подакцизных товарах присутствует в НК. В Кодексе содержится специальная глава, в которой раскрываются все ключевые вопросы о такой продукции. Что касается практики, то, как отмечают сегодня многие производители, некоторые товары выпускать становится все менее выгодно. В первую очередь это относится к табачной продукции. В свете последних изменений законодательства, ее производство требует серьезных финансовых вложений

С особым вниманием следует относиться к декларированию подакцизных товаров. Нарушение действующего таможенного законодательства влечет ответственность