Как правильно распределить семейный бюджет: тонкости и нюансы

Содержание:

- Виды

- Как грамотно распределить семейный бюджет?

- Виды доходов

- Виды доходов

- На что может влиять личный доход гражданина

- Смешанный (долевой) семейный бюджет

- Способы создать источники дохода

- Экономическое значение структуры семейных расходов

- Обязательные отчисления

- Расходная часть семейного бюджета

- Пассивные источники дохода

Виды

Существует четыре основных вида пассивного дохода.

Инвестиционный

Данный подход используется, когда инвестируются деньги в различного рода инструменты финансов или предметы, с которых будут получаться дивиденды.

Существует несколько источников пассивного дохода:

- недвижимое имущество;

- банковский вклад;

- ценные бумаги;

- свое дело (бизнес), когда мы приобретаем его;

- оборудование, чтобы сдавать его в аренду;

Интеллектуальный

Этот вид дохода возникает в том случае, если вы создали определенный интеллектуальный продукт и в дальнейшем его распространили. По данному принципу работает информационный бизнес во Всемирной паутине. К примеру, вы записываете обучающий курс на определенную тематику единожды, а затем продаете его копии.

Источники пассивного дохода:

- гонорар автору за изданную книгу, роль в кино, песню;

- патент на изобретение;

Маркетинговый

Данный вид дохода появляется после создания маркетинговых систем.

Это может быть, к примеру:

- собственный интернет-сайт;

- ваша структура в сетевом маркетинге;

- съемки в рекламе (использование вашего личного бренда);

- бизнес, прибыль от которого связана с маркетинговой системой (как правило, информационный бизнес);

Правовой

Это тот вид дохода, который полагается по закону. Как правило, это один из самых простых способов получения денежных средств и знаком каждому. Но данный вид дохода доступен не всем, а в основном – студентам и пенсионерам.

Источники пассивного дохода бывают следующие:

- пенсия, выплачиваемая по возрасту, инвалидности и за военные заслуги;

- субсидии на оплату коммунальных услуг, открытие или развитие бизнеса;

- материнский капитал (выплаты на второго и последующих детей);

- стипендия академическая или социальная;

- льготное жилье для нуждающихся лиц;

Как грамотно распределить семейный бюджет?

Проанализировав типичные ошибки, которые погружают семью в долговую яму, теперь целесообразно проанализировать ключевые этапы правильного распределения денег семейного бюджета.

Иногда, чтобы быстрее погасить долги – целесообразным становится решение открыть свою деятельность. Прогрессивные проекты и советы как правильно начать свое дело -расписаны здесь: «Бизнес идеи 2017 года».

Резерв должна иметь каждая без исключения семья. Чтобы он появился – следует ежемесячно выделять из средств бюджета – хотя бы 10-15%. С каждой зарплатой размер резервного капитала будет расти, и члены семейства сами не заметят, как он вырастит до внушительных размеров..

Данный этап подразумевает выплату всех постоянных расходов, предстоящих каждой семье ежемесячно. Это коммунальные платежи, плата за обучение ребенка, плата за Интернет-услуги, а также плата за услуги пользования мобильной связью.

Практика показывает, что некоторые семьи испытывают трудности даже тогда, когда нужно распределить деньги, предназначенные для оплаты расходов. Поэтому целесообразно будет проанализировать 3 метода оптимизации расходных статей семейного бюджета.

Метод N1: «Методика четырех конвертов»

Суть метода в том, что существует 2 категории семейных затрат:

- систематически повторяющиеся расходы;

- переменные затраты.

Методика говорит о том, что первым делом распределить деньги необходимо на оплату всех постоянных расходов. Когда они полностью оплачены – оставшиеся денежные купюры раскладываются по 4 конвертам. Каждый конверт рассчитан для одной недели жизни. Табу: брать деньги из конверта новой недели, если она еще не началась. Такая методика позволит исключить нерациональное расходование средств, а также поможет выработать финансовую дисциплину.

На семейном совете обсуждаются затраты. Их условно делят по категориям: срочные, а также важные.

Срочные подразделяют на:

- крайне срочные;

- менее срочные;

- несрочные.

Важные затраты делят аналогичным образом:

- крайне важные;

- менее важные;

- малозначимые.

Имеющиеся деньги, будут тратиться по мере перехода к каждой новой группе, а переход к новой группе будет происходить лишь тогда, когда полностью была оплачена и исчерпана предыдущая. И так далее.

Методика крайне проста: как только казна семейного бюджета пополнилась – следует сразу условно составить три пункта:

- ключевые расходы (оплата коммунальных платежей, покупка продуктов, а также одежды первой необходимости);

- желательные расходы (это то, чем хочется немного себя порадовать: покупка сладостей, выезд за город на отдых, развлечения, экскурсии);

- роскошь (покупка дорогостоящих брендовых вещей, роскошной одежды, покупка деликатесов, отдых на дорогих заграничных курортах).

Распределение денег бюджета семьи по этому методу понятное и простое: первым делом следует распределить деньги на оплату ключевых издержек, затем – нужно распределить средства на желательные расходы. А остатки денежных знаков, которые будут – можно направить на покупку предметов роскоши.

Деньги для личных нужд также необходимы. Каждый член семьи должен располагать небольшой суммой, которая может быть потрачена, например, на покупку комплексных обедов в офисе, оплату транспорта, приобретение бытовых мелочей. Сумма выделяемых из семейного бюджета карманных денег должна ежемесячно быть приблизительно одинаковой, без серьезных отклонений в большую либо меньшую сторону. «Карманные» средства помогут каждому члену семьи уверенно чувствовать себя в любой непредвиденной ситуации.

Траты денег семейного бюджета – эта всегда болезненный вопрос для ячеек общества, часто сталкивающихся с нехваткой денег. Иногда, чтобы выбраться с финансовой ямы – достаточно просто изучить истории успешных людей, а также брать за пример для подражания их путь к денежной независимости. Много интересных секретов иллюстрирует статья: «История успеха Николая Громова: как я обрел финансовую независимость?!».

Описанные выше классические этапы распределения семейного бюджета – это основа основ. Но существуют еще три эффективные методики, базирующиеся на классических стереотипах. Они могут быть полезны тем, кто размышляет над вопросом, как распределить семейный бюджет.

Анализировать траты должна каждая ячейка общества. В этом нет ничего сложного. Вопрос, как распределить семейный бюджет – крайне важен для тех пар, которые хотят существенно улучшить свой уровень жизни. Описанные в статье примеры типичных ошибок и приведенные методики, как грамотно распланировать семейный бюджет, помогут каждому члену семьи стать финансово дисциплинированным.

Виды доходов

Выделяют доходы государства, доходы предприятий (компаний, фирм, организаций) и доходы частных лиц.

Доходы государства

Это денежные поступления, которые выступают как финансовая база расходов государства посредством механизма госбюджета. Доходы государства используются для выполнения государственных функций и складываются как из налогов, так и неналоговых поступлений. Основным источником поступления доходов государства являются налоги. Среди других источников – пошлины, платежи по внешнеторговым операциям, иностранные кредиты, иностранная помощь. Общий (совокупный) доход страны – это национальный доход, который отражает экономическое развитие государства вместе с такими показателями, как валовой внутренний продукт и валовой национальный продукт.

Доходы населения

Это личные доходы частных лиц, которые были получения в виде заработной платы, стипендии, пособия или пенсии, это доходы от продажи товаров, которые произведены в собственном хозяйстве, плата за услуги, гонорары, дивиденды на акции, проценты по депозитным вкладам, средства, полученные от продажи или аренды личного имущества.Доходы населения могут быть облагаемые налогами (номинальные) и чистые или располагаемые доходы.

Номинальные доходы – это сумма полученных денежных средств вне зависимости от налогообложения и колебания цен. Реальный доход определяется с учетом изменения цен и тарифов, расходов на уплату налогов и других платежей. То есть чистый доход – это те денежные средства, которые были получены после всех необходимых выплат.

Доходы организации (предприятия, фирмы, компании)

Это прибыль от производства и продажи товаров или услуг за вычетом той ее части, которая становится личным доходом предпринимателя. В широком смысле доходы организаций – это полученная экономическая выгода, которая привела к увеличению капитала компании или организации. Среди доходов организации отдельного внимания заслуживает чистый дисконтированный доход.

Виды доходов

Доход — это термин, который имеет чрезвычайно широкое применение. Это понятие используется в самых различных значениях. Самый распространённый смысл этого слова заключается в следующем — получение денежных средств или материальной ценности в результате деятельности.

В условиях рыночной экономики все экономические ресурсы свободно покупаются и продаются и приносят своим владельцам особый доход:

-рента (земля);

-процент (капитал);

-дивиденды (капитал);

-заработная плата труда (управленческие способности);

-прибыль (предпринимательская способность).

В понятии дохода нет ничего сложного. Каждый сможет ответить на вопрос «что значит доход?»

Но нам нужно определить, какие виды доходов существуют, потому что это важное понятие не только для любого предпринимателя, но и для каждого человека.

Доходом могут считать как деньги, так и материальные ценности.

Получать доход может физлицо, юрлицо и государство.

В экономике доходом будет считаться то, что остаётся после деятельности лица, которая заключается в определённом труде и затратах на его осуществление.

Также можно сказать, что доход — это те средства, которые лицо может потратить и это никак не отразится на его экономическом состоянии.

С точки зрения бухгалтерской науки, доходом будет рост прибыли после определённых действий с активами. Опять же за конкретное время.

Основное, что нужно понять, спрашивая о вариантах дохода — критерии оценки могут быть разными, а соответственно и классификация будет не одна.

Виды по тем, кто доход получает:

- Государственные. Такие доходы идут в бюджет страны. Источники — все возможные.

- Доходы компании. Поступления могут быть как в виде финансов, так и в виде имущественных доходов.

- Доходы от торговой деятельности. Здесь объяснять не нужно. Средства от продажи чего-либо. Получает продавец.

- Доходы населения. Те, что получают граждане в финансовом эквиваленте. Это может быть и заработная плата, стипендиальные выплаты, пособия и так далее.

Факторный доход

Такой вид дохода получается при использовании факторов или ресурсов производства.

Но возникает вопрос, что имеется под факторами производства. Основной — это труд. С помощью труда можно получить доход по зарплате. Поправка — если вы предприниматель, то доход от бизнеса не будет являться вашей з/п, а соответственно, он не будет относиться к факторному доходу. То же самое касается рента и проценты по депозиту. А вот смешанный доход от сельхоз деятельности будет попадать в эту классификацию.

Реальный доход

Описывается он конкретным набором благ, которые может позволить купить себе человек исходя из номинального дохода. Описывает покупательскую способность в ценах на конкретный период времени. Ну и соответственно, реальный доход описывает номинальный доход, но при этом учитываются все изменения в тарифах, налогах, ценовой политике.

На что может влиять личный доход гражданина

Личный доход граждан влияет на многие показатели, поскольку именно эти доходы влияют на уровень и достаток жизни. Отталкиваясь от показателей доходов можно судить о покупательской способности населения, уровня образования, отдыха и здоровья.

- В зависимости от оплаты труда будет зависеть экономика предприятия, а от этого уже и национальная экономика. К примеру, работников всегда стимулирует к лучшей работоспособности высокое денежное вознаграждение. Поэтому с целью улучшения качества изготавливаемой продукции на предприятии, которое может послужить для увеличения экономики страны, работодатели стараются достойно оплачивать труд наёмных работников. Время не тратится для набора новых кадров и их обучение, а наоборот работа идёт беспрерывно.

- Во все времена личные доходы влияли на отношения между людьми. Поскольку всегда были богатые и бедные, то есть люди с высоким получением личного дохода и недостаточным. Исходя из этого, можно сказать, что: «сытый голодному не товарищ».

- В зависимости от получения личного дохода, граждане формируют свой уровень и качество жизни. Это относится к отдыху, уровню медицины и образованию, способностью одеваться и питаться и т. д.

Смешанный (долевой) семейный бюджет

Как вы уже наверное догадались, долевой семейный бюджет представляет собой сочетание совместного и раздельного типов семейного бюджета. Принцип его ведения следующий: в семье существует «общий котел», но каждый из супругов откладывает в него только определенную, заранее оговоренную долю своих доходов. Остальной частью заработка он может распоряжаться по своему усмотрению. При этом из «общего котла» оплачиваются общие семейные расходы, а из оставшейся части доходов — соответственно, личные расходы мужа и жены.

Чем меньше доля доходов, выделяемая на общесемейные нужды, тем ближе смешанный тип ведения семейного бюджета к раздельному.

Преимущества:

- Этот тип семейного бюджета разумно сочетает в себе два первых типа, поэтому семьи могут пользоваться преимуществами каждого из них, исключая недостатки;

- Одновременно формируется и общий семейный бюджет, и личные бюджеты каждого из членов семьи.

Недостатки:

Могут возникать разногласия при разном уровне доходов или распоряжении общей суммой бюджета, определении доли средств, которую необходимо вносить в «общий котел».

Я рассмотрел основные виды семейного бюджета. Какой из них выбрать в вашей ситуации — решать, конечно же, только вам самим

Однако помните, что денежные разногласия очень часто выступают причиной серьезных семейных скандалов и даже разводов, поэтому уже на этапе создания семьи необходимо совместно выбирать тот тип семейного бюджета, который полностью устраивал бы обоих супругов, и уделять этому вопросу очень важное внимание, не оставляя его «на потом»

На этом все, если у вас возникли какие-то вопросы, я с удовольствием отвечу на них в обсуждении. В дальнейших статьях о семейном бюджете на Финансовом гении будет рассмотрено множество других важных нюансов и тонкостей ведения бюджета семьи, поэтому не забывайте следить за новыми публикациями.

Способы создать источники дохода

Источники пассивного дохода можно создавать тремя разными способами. Рассмотрим подробнее каждый из них.

Способ №1: Из личных денежных вложений

финансовое инвестированиеинвестиционные проекты

К таким вариантам инвестирования относятся:

- Банковские вклады.

- Покупка облигаций.

- Покупка биржевых акций.

- Выдача займов.

Такой способ является простым и понятным для любого инвестора и не требует специальных знаний. Просто нужно инвестировать капитал в надежные проекты с гарантией возврата вклада и начать получать прибыль в виде процентов или дивидендов.

Способ №2: Создание собственного бизнеса

Чтобы начать пассивно зарабатывать деньги на бизнесе, в начале пут придётся изрядно поработать и совершить много различных действий для грамотной настройки его. Такой вариант требует не только много усилий в первой время, но и постоянное повышение уровня знаний и квалификации в сфере в которой построен бизнес.

Следует отметить, что по публичной статистике более 96% бизнесменов не могут полностью делегировать свой бизнес и хотя бы не много, но все равно продолжают в нём работать.

Способ №3: Партнерство

Такой способ создать источники дохода является приемлемым для людей без наличия капитала, но с огромным желанием стать финансово свободным человеком.

Данный способ подразумевает активную работу на старте создания пассивного источника дохода с помощью партнерских программ или партнерства в подходящем бизнесе, где в дальнейшем полностью можно будет делегировать свою работу.

Подводя итоги по данной статье, следует отметить, что создавать источники пассивного дохода основная задача каждого человека, который хочет финансовой независимости. Чем раньше действия по их созданию будут совершаться, тем скорее настанет финансовая свобода! Желаем каждому стать финансово свободным человеком и получать собственные огромные пассивные доходы!

Экономическое значение структуры семейных расходов

Для оценки состояния дел в экономике большое значение имеют данные не только о семейных доходах, но и о расходах. Честь первоисследователя этих проблем принадлежит немецкому ученому Эрнсту Энгелю.

В своих исследовательских работах он уделял большое внимание определению экономической ценности человеческой жизни, подходя к этому с точки зрения затрат на воспроизводство человека как работника, способного получать определенный доход. Этот подход остается актуальным и по сей день

Будучи профессиональным статистиком – специалистом по сбору и анализу фактических количественных данных о состоянии дел в экономике страны, Энгель обнаружил (и документально подтвердил) любопытную закономерность: по мере роста доходов семей процентная доля расходов на питание падала, доля расходов на одежду и жилье оставалась практически неизменной, а вот доля расходов на образование, медицину, развлечения и отдых возрастала. В дальнейшем ученые убедились, что такая динамика структуры расходов присуща не только немецким семьям в конце XIX в., но и большинству семей во всем мире. Так была обнаружена закономерность, которую стали называть законом Энгеля. Знание этого закона помогает анализировать и даже прогнозировать развитие ситуации на рынках потребительских товаров.

Быстрее всего человечество достигает удовлетворения своих потребностей в продовольствии. Как пошутил один экономист, «наши потребности в пище всегда ограничены стенками нашего желудка». И поэтому при росте доходов начинает снижаться прежде всего доля издержек на питание. Затем наступает очередь издержек на одежду, хотя здесь процесс «насыщения» идет медленнее, потому что потребности все время подстегиваются с помощью такого мощного инструмента, как мода. И наконец, труднее всего человечеству удовлетворить свои запросы в области жилья.

Эрнст Энгель утверждал (и сегодня это общепризнанно), что раз личное потребление во всех странах развивается по сходным моделям, то анализ структуры семейных расходов позволяет сравнивать:

• уровни благосостояния разных групп населения одной страны (принимая в качестве критерия долю расходов семьи на питание);

• благосостояние граждан разных стран.

Попробуем воспользоваться критериями Энгеля для сопоставления уровней благосостояния граждан России и других стран мира.

Росстат дает следующую информацию о том, на что семьи россиян тратят свои доходы:

• 10 % – налоги, взносы и обязательные платежи;

• 17 % – прирост сбережений;

• 25 % – расходы на покупку продуктов питания;

• 49 % – расходы на покупку непродовольственных товаров и оплату услуг.

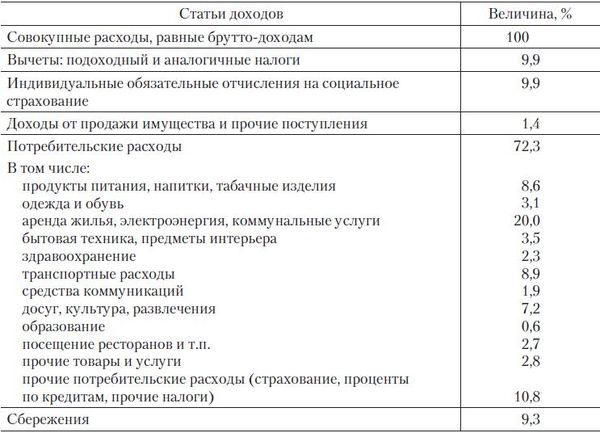

Сравним российские данные о структуре семейных расходов с аналогичными данными по Германии (табл. 9.2).

Таблица 9.2. Структура расходов домохозяйств в Германии

Если исходить из закона Энгеля, то легко понять, что Россия с ее 25 % расходов на питание заметно отстает по уровню благосостояния от Германии, где расходы семей на питание составляют только 8,6 %.

При анализе доходов семей важны не только их источники и структура расходования средств, но и то, как разнятся уровни этих доходов у отдельных семей и как соотносятся между собой по численности группы богатых и бедных. Это позволяет предсказывать структуру спроса граждан на различные виды товаров и услуг и оценивать стабильность социально-политической ситуации в стране.

Обязательные отчисления

В НК установлена обязанность для всех субъектов хозяйственной деятельности уплачивать сборы и налоги в государственный бюджет. Основным источником доходов являются именно эти платежи. Они разделяются на прямые и косвенные налоги. Последние являются главным источником доходов государственного бюджета. Они представлены в виде налогов, которыми облагаются потребители. В их числе — НДС, акцизы, таможенные сборы и пошлины. Косвенные отчисления влияют на уровень цен и на структуру потребления.

Прямыми налогами называют средства, которые взимаются непосредственно с источника их появления. К ним следует отнести налог с прибыли, НДФЛ и пр.

В системе косвенных платежей особое значение имеет НДС. Его доля составляет порядка 40 % от всех поступлений. В этой связи НДС часто считают главным источником доходов государственного бюджета. Акцизы представляют собой федеральные налоги, взимаемые с ограниченной группы товаров. Ключевым признаком такой продукции является ее высокая доходность. В числе товаров, облагаемых акцизами (подакцизных товаров), присутствуют бензин, табачные изделия, нефть, алкоголь, природный газ и т. д.

Прямые налоги могут выступать не только в качестве источника доходов государственного бюджета. Аналогичные платежи устанавливаются и на региональном, и на местном уровнях. Это будет зависеть от местонахождения предприятия, его масштабности.

Ставки НДФЛ – еще одного важнейшего источника доходов государственного бюджета – различаются в разных странах и могут варьироваться от 6 до 45 %. В РФ подоходный налог взимается по ставке 13 %.

Расходная часть семейного бюджета

Расходы – немаловажная составляющая любого планирования бюджета семьи. Ведь именно от их оптимизации зависит благополучие всех ее членов. Зачастую в семьях оказывается превышение расходов над доходами. Такая ситуация способствует взятию в банковских учреждениях кредитов, которые в последующем увеличивают расходную часть семейного бюджета, потому что займ нужно возвращать вовремя, да еще и с процентами.

— питание, жилье, одежда и расходы, которые связаны со здоровьем;

— воспитание детей, связанное с оплатой обучения и отдыха.

Такие потребности одинаковы абсолютно для всех, но только отличаются по уровню заработков членов семей. Для некоторых родителей воспитание детей дошкольного и младшего школьного возраста намного дешевле, чем у тех, которые, благодаря своему уровню доходов, могут обеспечить своим отпрыскам дополнительные элементы образования (например, иностранные языки). У последних в будущем будет лучшее качество подготовки и, соответственно, жизни, чем у самих родителей.

В зависимости от размера источника дохода, люди планируют свой отдых. Так, для одних он будет выражаться в работе в саду, а для других – это поездка на заграничный курорт.

Расходы, как и доходы, могут быть постоянными и случайными. К первым могут быть отнесены те, которые повторяются в определенный период (например, раз в месяц):

— счета за коммунальные услуги;

— аренда;

— погашение кредитов;

— страхование премий;

— оплата обучения;

— транспортные расходы.

Случайные расходы составляют:

— капитальный и текущий ремонт;

— закупку оборудования;

— расходы на обследование и по болезни.

Существуют также так называемые «нежелательные» расходы, состоящие из:

— штрафов и пеней;

— различных компенсаций (например, ремонт жилья залитых водой соседей);

— процентов за неоплаченные в срок обязательства.

Подытоживая изложенный материал в данной статье, необходимо отметить, что составление семейного бюджета является неотъемлемой частью любой «ячейки общества». Только благодаря эффективному планированию сможет на достаточном финансовом уровне существовать и семья.

Пассивные источники дохода

1. Открытие собственного бизнеса. Речь идет о таком виде деятельности, который не требует особого участия в процессе функционирования, однако потребует много внимания на начальном этапе.

2. Доход от сдаваемой в аренду недвижимости. Это может быть личное имущество как в России, так и за ее пределами. Такие источники доходов семьи относятся к достаточно стабильным. На первом этапе целесообразно иметь такую недвижимость за границей.

3. Авторские права – довольно интересные источники дохода, формируемые за счет различных печатных либо аудио-, видеоматериалов, а также изобретений, созданных лично. Источником такого заработка служит получение авторского гонорара.

4. Банковский депозит, являющийся самым распространенным источником дополнительного дохода. Формируется он за счет вложения определенной суммы денег в банк под проценты, которые и относятся к пассивному типу заработка.